Финансы

ФинансыПохожие презентации:

Бухгалтерский учет и анализ состояния и движения дебиторской и кредиторской задолженности

1.

Образовательное учреждение профсоюзоввысшего образования

«Академия труда и социальных отношений»

БУХГАЛТЕРСКИЙ УЧЕТ И АНАЛИЗ

СОСТОЯНИЯ И ДВИЖЕНИЯ

ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ

ЗАДОЛЖЕННОСТИ

Блахина Нина Алексеевна

Группа ЗЭб-4019

2023г.

2.

Цель и задачи выпускной квалификационнойработы

Цель

Разработка направлений совершенствования организации учета

и анализа состояния и движения дебиторской и кредиторской

задолженности организации

изучить теоретические аспекты учета и анализа состояния и

движения дебиторской и кредиторской задолженности

рассмотреть краткую характеристику объекта исследования

проанализировать основные показателей финансовой деятельности

организации; дебиторскую и кредиторскую заолженности

Задачи

провести анализ организации и ведения бухгалтерского учета

состояния и движения дебиторской и кредиторской задолженности

ООО «Технофлэйм», выявить недостатки

разработать направления совершенствования учета и анализа состояния и движения

дебиторской и кредиторской задолженности ООО «Технофлэйм»

3.

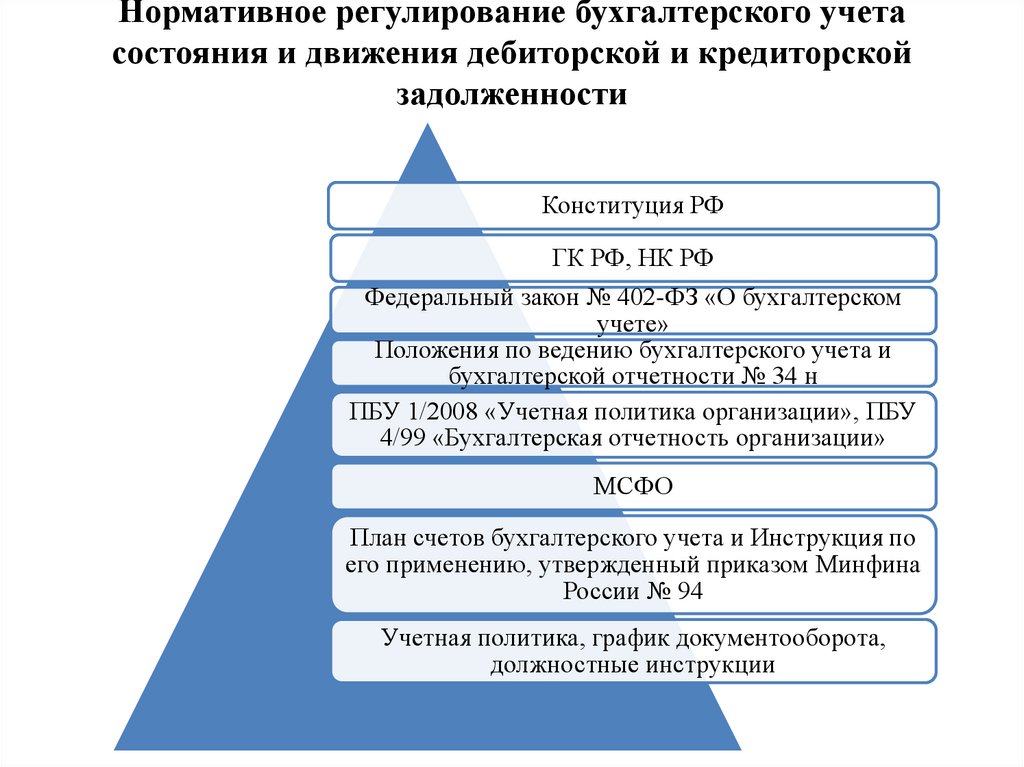

Нормативное регулирование бухгалтерского учетасостояния и движения дебиторской и кредиторской

задолженности

Конституция РФ

ГК РФ, НК РФ

Федеральный закон № 402-ФЗ «О бухгалтерском

учете»

Положения по ведению бухгалтерского учета и

бухгалтерской отчетности № 34 н

ПБУ 1/2008 «Учетная политика организации», ПБУ

4/99 «Бухгалтерская отчетность организации»

МСФО

План счетов бухгалтерского учета и Инструкция по

его применению, утвержденный приказом Минфина

России № 94

Учетная политика, график документооборота,

должностные инструкции

4.

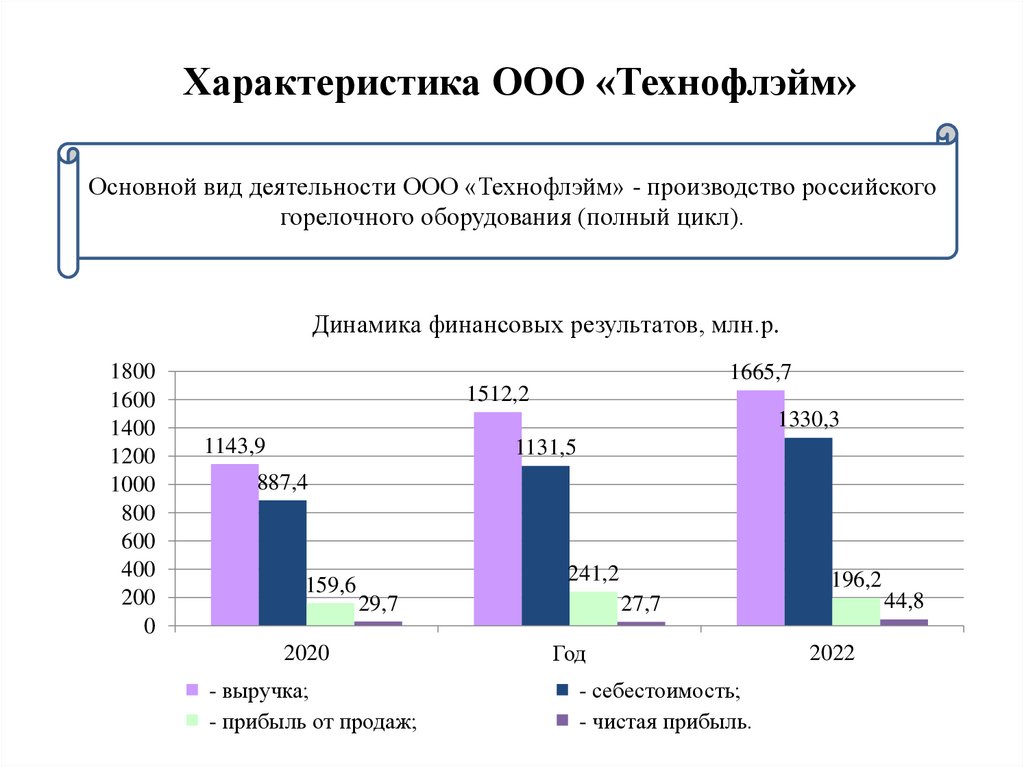

Характеристика ООО «Технофлэйм»Основной вид деятельности ООО «Технофлэйм» - производство российского

горелочного оборудования (полный цикл).

Динамика финансовых результатов, млн.р.

1800

1600

1400

1200

1000

800

600

400

200

0

1665,7

1512,2

1330,3

1143,9

1131,5

887,4

159,6

241,2

29,7

2020

- выручка;

- прибыль от продаж;

196,2

44,8

27,7

Год

- себестоимость;

- чистая прибыль.

2022

5.

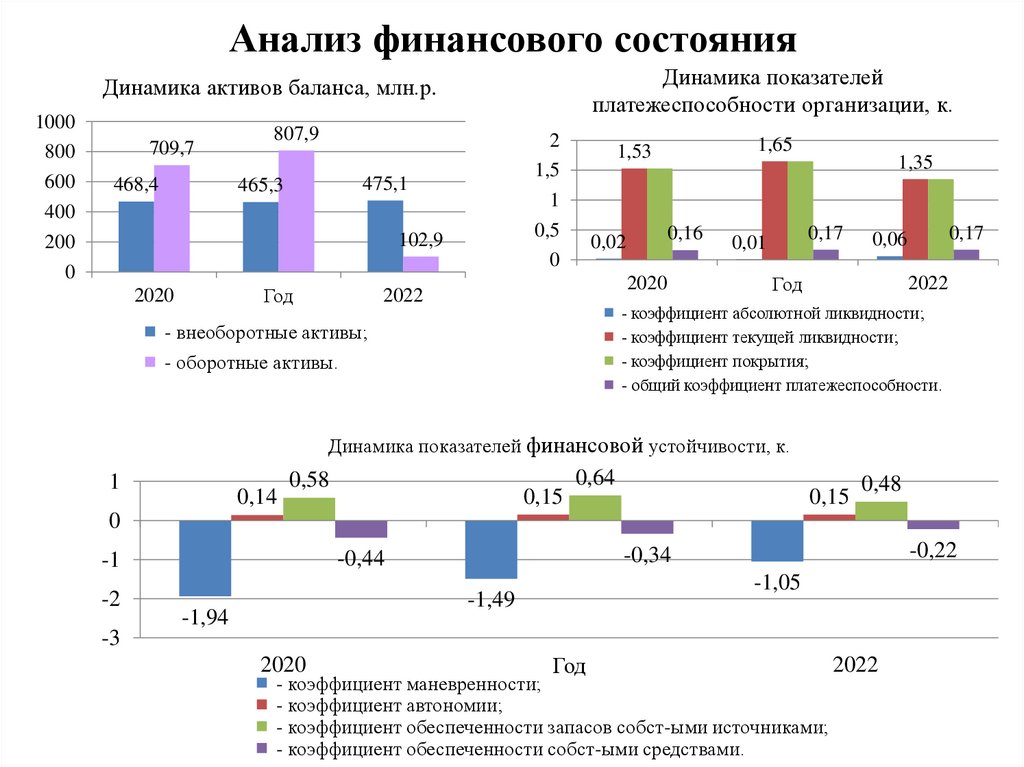

Анализ финансового состоянияДинамика показателей

платежеспособности организации, к.

Динамика активов баланса, млн.р.

1000

800

600

709,7

468,4

807,9

2

1,5

1

0,5

0

475,1

465,3

400

102,9

200

0

Год

2020

1,65

1,53

0,16

0,02

2020

2022

1,35

0,17

0,01

0,17

0,06

Год

2022

- коэффициент абсолютной ликвидности;

- коэффициент текущей ликвидности;

- коэффициент покрытия;

- общий коэффициент платежеспособности.

- внеоборотные активы;

- оборотные активы.

Динамика показателей финансовой устойчивости, к.

1

0,14

0,58

0,15

0,64

0,15

0,48

0

-2

-1,05

-1,49

-1,94

-0,22

-0,34

-0,44

-1

-3

2020

Год

- коэффициент маневренности;

- коэффициент автономии;

- коэффициент обеспеченности запасов собст-ыми источниками;

- коэффициент обеспеченности собст-ыми средствами.

2022

6.

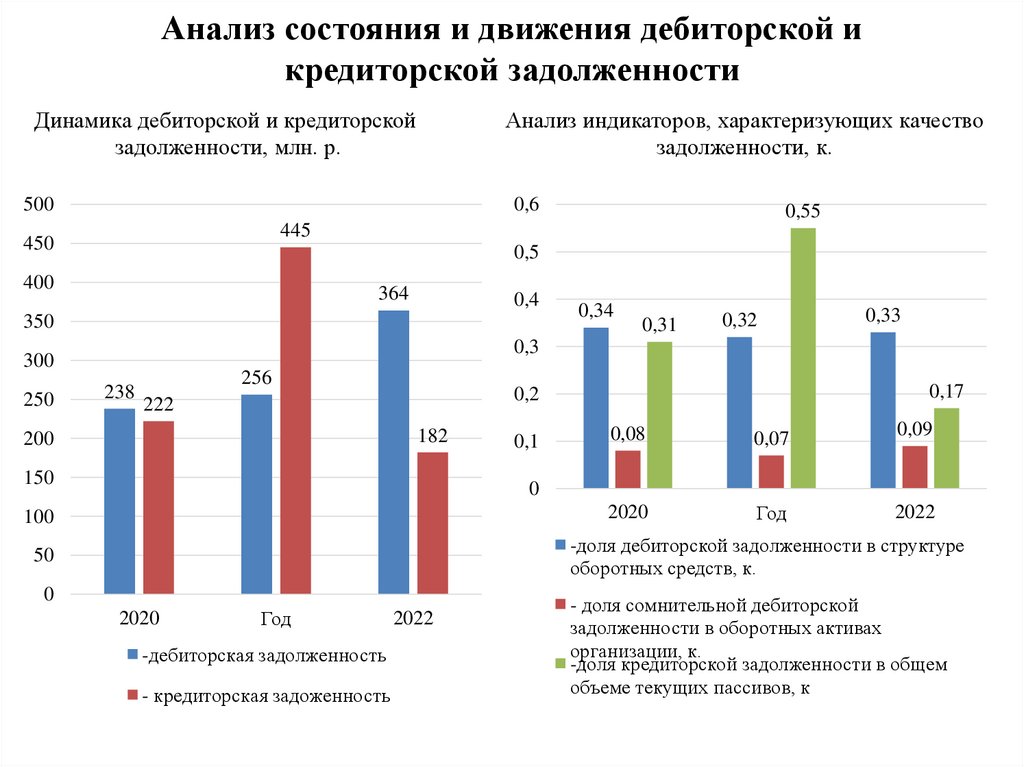

Анализ состояния и движения дебиторской икредиторской задолженности

Динамика дебиторской и кредиторской

задолженности, млн. р.

Анализ индикаторов, характеризующих качество

задолженности, к.

500

0,6

450

0,5

400

364

0,4

350

0,34

0,31

0,32

0,33

0,3

300

250

0,55

445

238

256

182

200

0,17

0,2

222

150

0,1

0,08

0,07

0,09

2020

Год

2022

0

100

-доля дебиторской задолженности в структуре

оборотных средств, к.

50

0

2020

Год

-дебиторская задолженность

- кредиторская задоженность

2022

- доля сомнительной дебиторской

задолженности в оборотных активах

организации, к.

-доля кредиторской задолженности в общем

объеме текущих пассивов, к

7.

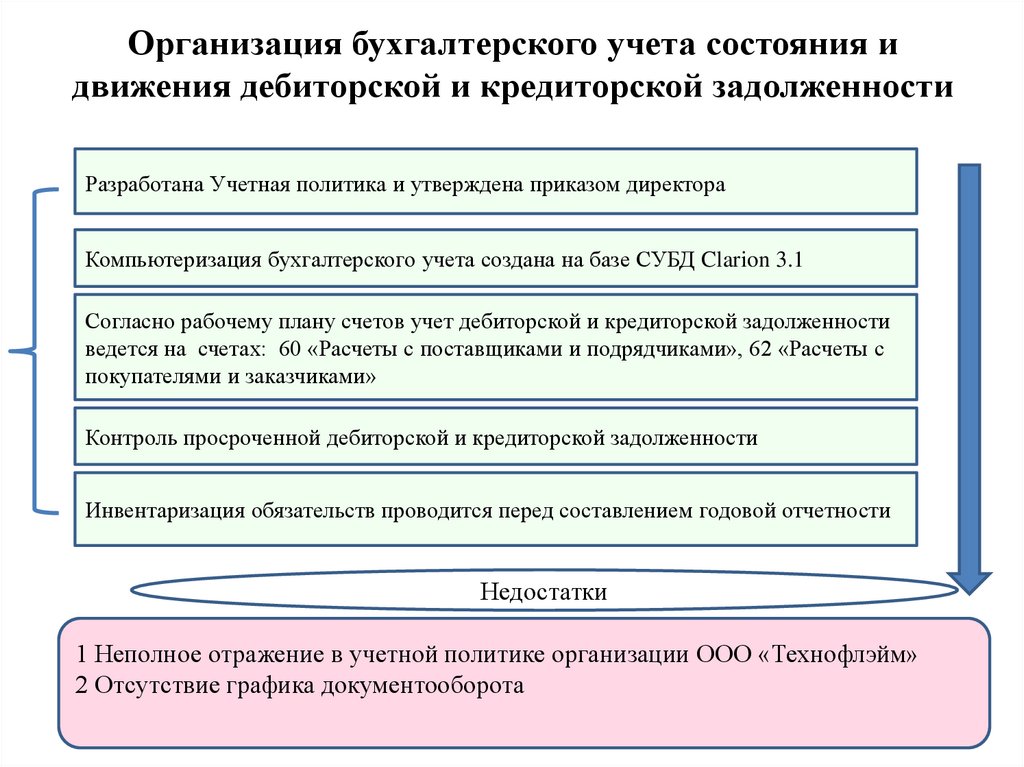

Организация бухгалтерского учета состояния идвижения дебиторской и кредиторской задолженности

Разработана Учетная политика и утверждена приказом директора

Компьютеризация бухгалтерского учета создана на базе СУБД Clarion 3.1

Согласно рабочему плану счетов учет дебиторской и кредиторской задолженности

ведется на счетах: 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с

покупателями и заказчиками»

Контроль просроченной дебиторской и кредиторской задолженности

Инвентаризация обязательств проводится перед составлением годовой отчетности

Недостатки

1 Неполное отражение в учетной политике организации ООО «Технофлэйм»

2 Отсутствие графика документооборота

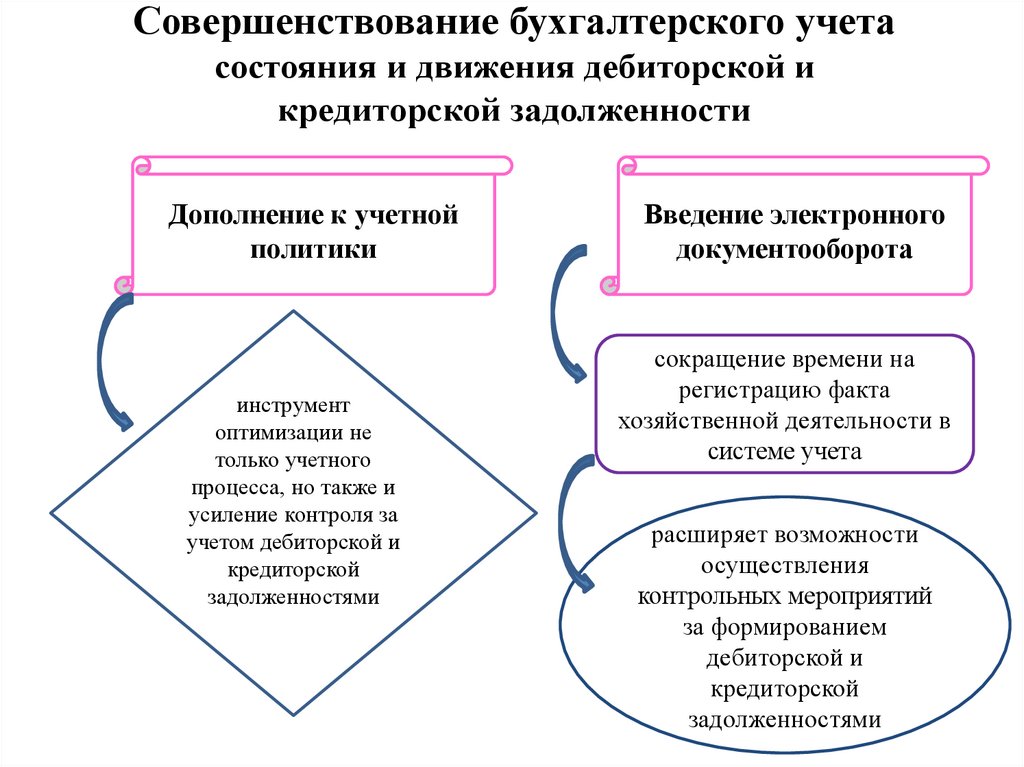

8.

Совершенствование бухгалтерского учетасостояния и движения дебиторской и

кредиторской задолженности

Дополнение к учетной

политики

инструмент

оптимизации не

только учетного

процесса, но также и

усиление контроля за

учетом дебиторской и

кредиторской

задолженностями

Введение электронного

документооборота

сокращение времени на

регистрацию факта

хозяйственной деятельности в

системе учета

расширяет возможности

осуществления

контрольных мероприятий

за формированием

дебиторской и

кредиторской

задолженностями

9.

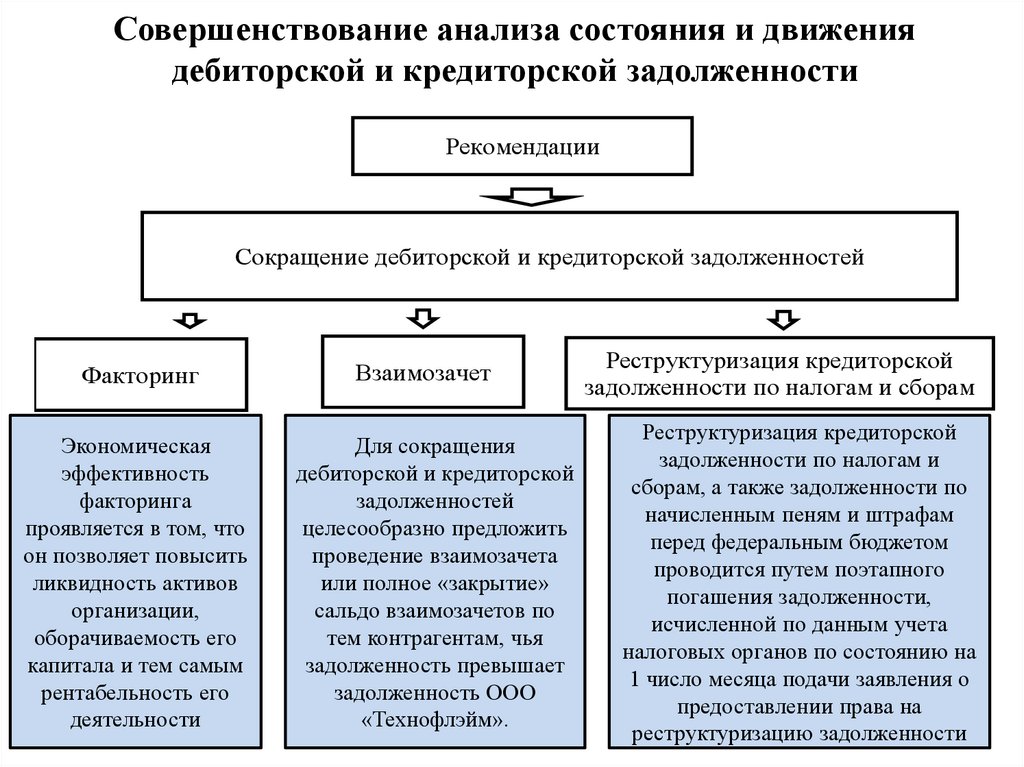

Совершенствование анализа состояния и движениядебиторской и кредиторской задолженности

Рекомендации

Сокращение дебиторской и кредиторской задолженностей

Факторинг

Взаимозачет

Экономическая

эффективность

факторинга

проявляется в том, что

он позволяет повысить

ликвидность активов

организации,

оборачиваемость его

капитала и тем самым

рентабельность его

деятельности

Для сокращения

дебиторской и кредиторской

задолженностей

целесообразно предложить

проведение взаимозачета

или полное «закрытие»

сальдо взаимозачетов по

тем контрагентам, чья

задолженность превышает

задолженность ООО

«Технофлэйм».

Реструктуризация кредиторской

задолженности по налогам и сборам

Реструктуризация кредиторской

задолженности по налогам и

сборам, а также задолженности по

начисленным пеням и штрафам

перед федеральным бюджетом

проводится путем поэтапного

погашения задолженности,

исчисленной по данным учета

налоговых органов по состоянию на

1 число месяца подачи заявления о

предоставлении права на

реструктуризацию задолженности

10.

Эффективность предложенных направленийВведение электронного

документооборота

Корректировка учетной политики

Контроль и управление

дебиторской и

кредиторской

задолженностью

№ п/п Показатели

1) удобство работы с первичной

документацией.

2) скорость обработки документов.

3) отслеживание жизненного цикла

любой транзакции

2023гг

Абсолютное

после

внедрения

направления

2

до внедрения

направления

1

2

3

4

5

А

Период оборота дебиторской задолженности,

дни

Период оборота кредиторской задолженности,

дни

Период оборота запасов, дни

Продолжительность операционного цикла, дни

Продолжительность финансового цикла, дни

1

отклонение

3

68

59

139

102

120

188

49

111

170

68

-9

-37

-9

-18

+19