Финансы

ФинансыПохожие презентации:

Коммерческая организация. Учет и анализ финансовых результатов

1.

ДИПЛОМНАЯ РАБОТАна тему

Коммерческая организация. Учет и анализ

финансовых результатов.

Выполнила студентка группы 20 Б-3-ЗФ

Петрова Диана Сергеевна

Руководитель Хижняк Е.В.

2.

ЦЕЛИ:Целью дипломной

работы

является

исследование порядка учета и анализа

финансовых результатов. А также определение понятия финансового анализа как итог

бухгалтерского, налогового и управленческого учета, разработка предложений, направленных на

повышение уровня прибыльности и доходности предприятия

Объект исследования - Общество с ограниченной ответственностью «Лига-Пак», основным

видом деятельности которого является производство и реализация пластмассовых изделий для

упаковки товаров, бумажной одноразовой посуды.

3.

4.

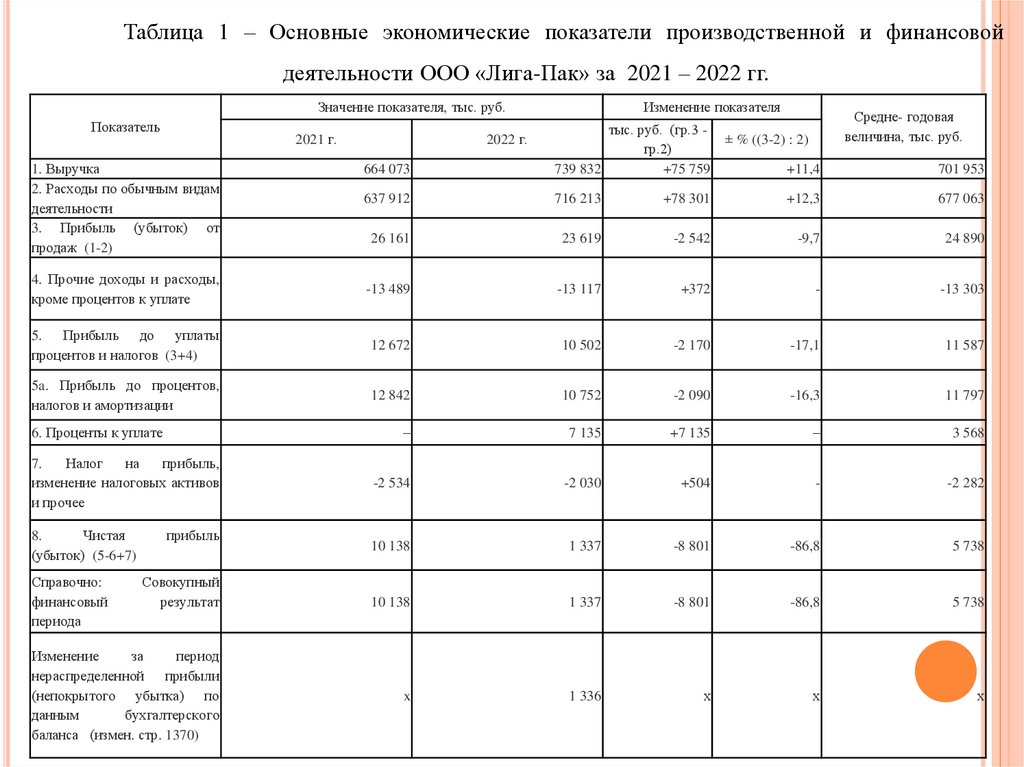

Таблица 1 – Основные экономические показатели производственной и финансовойдеятельности ООО «Лига-Пак» за 2021 – 2022 гг.

Значение показателя, тыс. руб.

Показатель

Изменение показателя

664 073

тыс. руб. (гр.3 гр.2)

739 832

+75 759

637 912

716 213

26 161

4. Прочие доходы и расходы,

кроме процентов к уплате

2021 г.

1. Выручка

2. Расходы по обычным видам

деятельности

3. Прибыль (убыток) от

продаж (1-2)

2022 г.

Средне- годовая

величина, тыс. руб.

± % ((3-2) : 2)

+11,4

701 953

+78 301

+12,3

677 063

23 619

-2 542

-9,7

24 890

-13 489

-13 117

+372

-

-13 303

5. Прибыль до уплаты

процентов и налогов (3+4)

12 672

10 502

-2 170

-17,1

11 587

5a. Прибыль до процентов,

налогов и амортизации

12 842

10 752

-2 090

-16,3

11 797

–

7 135

+7 135

–

3 568

7.

Налог

на

прибыль,

изменение налоговых активов

и прочее

-2 534

-2 030

+504

-

-2 282

8.

Чистая

(убыток) (5-6+7)

10 138

1 337

-8 801

-86,8

5 738

10 138

1 337

-8 801

-86,8

5 738

x

1 336

х

х

х

6. Проценты к уплате

Справочно:

финансовый

периода

прибыль

Совокупный

результат

Изменение

за

период

нераспределенной прибыли

(непокрытого убытка) по

данным

бухгалтерского

баланса (измен. стр. 1370)

5.

6.

7.

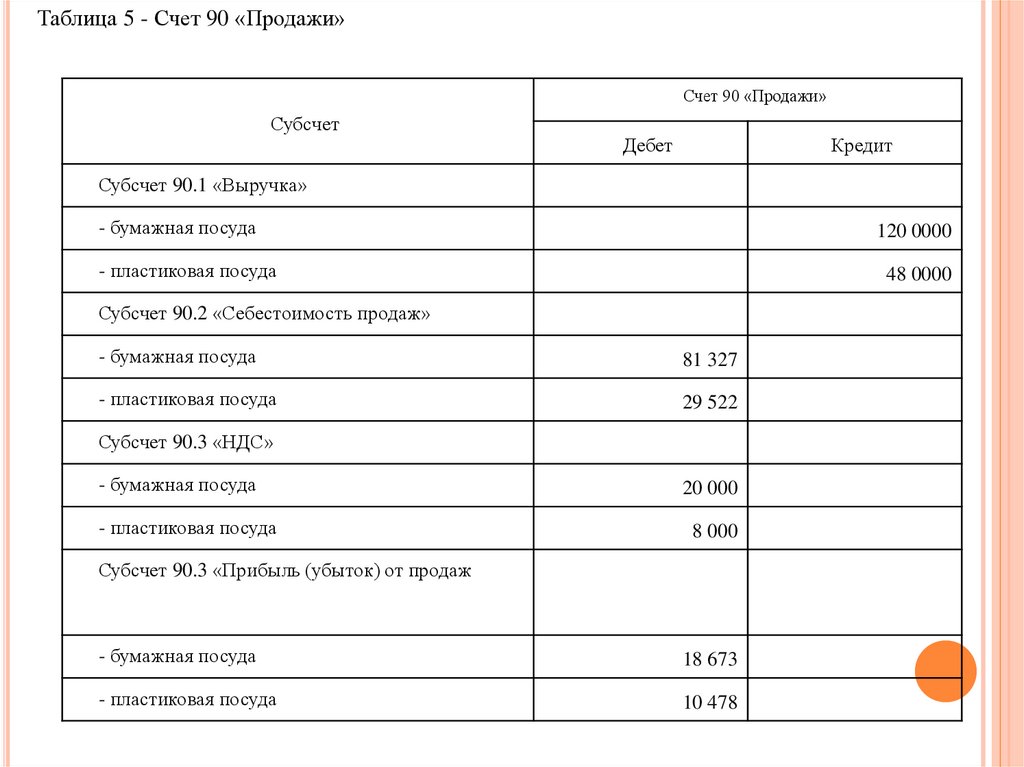

Таблица 5 - Счет 90 «Продажи»Счет 90 «Продажи»

Субсчет

Дебет

Кредит

Субсчет 90.1 «Выручка»

- бумажная посуда

120 0000

- пластиковая посуда

48 0000

Субсчет 90.2 «Себестоимость продаж»

- бумажная посуда

81 327

- пластиковая посуда

29 522

Субсчет 90.3 «НДС»

- бумажная посуда

20 000

- пластиковая посуда

8 000

Субсчет 90.3 «Прибыль (убыток) от продаж

- бумажная посуда

18 673

- пластиковая посуда

10 478

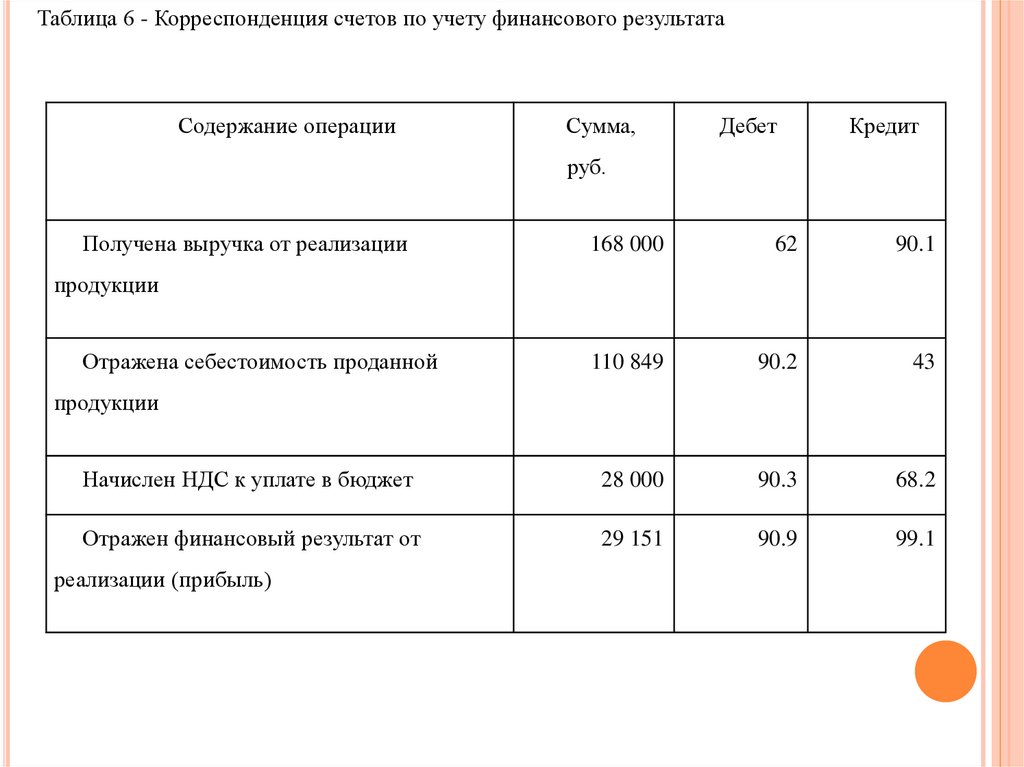

8.

Таблица 6 - Корреспонденция счетов по учету финансового результатаСодержание операции

Сумма,

Дебет

Кредит

руб.

Получена выручка от реализации

168 000

62

90.1

110 849

90.2

43

Начислен НДС к уплате в бюджет

28 000

90.3

68.2

Отражен финансовый результат от

29 151

90.9

99.1

продукции

Отражена себестоимость проданной

продукции

реализации (прибыль)

9.

1) Предлагаю применять для данной организации метод директ-костинг. Возникающиеобщехозяйственные расходы собирают на счете 26 «Общехозяйственные расходы» и по

итогам периода списывают на счет 90 «Продажи».

Положительные моменты данного метода:

- возможность включить большую часть расходов в налоговую базу по налогу на прибыль за

счет единовременного списания на финансовый результат общехозяйственных расходов.

- простота учета (не нужно заниматься распределением счета 26 на счет 20.

- возможность в любой момент времени видеть «себестоимость управления компанией», а

значит и оперативно влиять на нее.

- Очищение себестоимости готовой продукции от «посторонних» затрат, не дающих полную

картину производственной себестоимости.

2) Так же хочу отметить, что предприятие не уделяет должное внимание инвентаризации

незавершенного производства. В ООО «Лига-Пак» инвентаризация незавершенного

производства проводится номинально, по данным бухгалтерского и управленческого учета,

а не фактически в цеху.

10.

ДОКЛАД ОКОНЧЕНСПАСИБО ЗА ВНИМАНИЕ