Финансы

ФинансыПохожие презентации:

Ведение учета и анализ движения основных средств (на материалах АО «Труновское»)

1.

Министерство образования Ставропольского краяГосударственное бюджетное профессиональное образовательное учреждение

«Ставропольский региональный многопрофильный колледж»

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

ВИД ВЫПУСКНОЙ КВАЛИФИКАЦИОННОЙ РАБОТЫ:

ДИПЛОМНАЯ РАБОТА

ТЕМА «Ведение учета и анализ движения основных средств»

(на материалах АО «Труновское»)

Автор работы: студентка группы Б-34

Ткаченко Наталья Николаевна

Руководитель работы: преподаватель

профессионального цикла

Пилипенко Светлана Михайловна

2.

АКТУАЛЬНОСТЬИССЛЕДОВАНИЯ

Основные средства играют важную роль в процессе труда, так как в своей

совокупности образуют производственно-техническую базу предприятия и

определяют ее производственный потенциал. Эффективное использования

основных средств отражается на ускорение их оборачиваемости, что в

существенной мере содействует решению проблемы сокращения разрыва в

сроках физического и морального износа, ускорения темпов обновления

основных средств.

Наблюдая и анализируя процесс движения основных средств на предприятии,

можно выявить степень обеспеченности предприятия основными средствами в

необходимом количестве и ассортименте, уровень их использования. Все это

необходимо для поиска путей повышения эффективности использования

основных средств.

Очень важна роль учета и анализа движения основных средств на

предприятии. Правильная организация учета основных средств, его

оперативность и точность позволяют определить уровень использования

основных средств не только по предприятию, но и на его отдельных

подразделениях.

3.

ЦЕЛЬИССЛЕДОВАНИЯ

ЗАДАЧИ

ИССЛЕДОВАНИЯ

оценка сложившегося опыта ведения учета движения

основных средств и разработка рекомендации по

повышению эффективности использования основных

средств.

-изучить организационно-экономическую деятельность

АО«Труновскоее»;

-рассмотреть организацию учета основных средств;

-провести анализ состава, структуры, движения и

эффективности использования основных средств в АО

«Труновское»;

-определить основные пути оптимизации по повышению

эффективности основных средств.

4.

ОБЪЕКТИССЛЕДОВАНИЯ

финансово – хозяйственная деятельность общества с

ограниченной ответственностью АО «Труновское»

ПРЕДМЕТ

ИССЛЕДОВАНИЯ

сложившаяся система учета основных средств.

5.

направленияповышения

эффективности

использования основных средств, сформированные в

ходе исследования по теме дипломной работы, можно

в дальнейшем использовать в практической

деятельности АО«Труновское ».

ГИПОТЕЗА

ИССЛЕДОВАНИЯ

МЕТОДЫ

ИССЛЕДОВАНИЯ

сравнение данных

сводки и

группировки

данных

метод

коэффициентов

аналитические

процедуры

6.

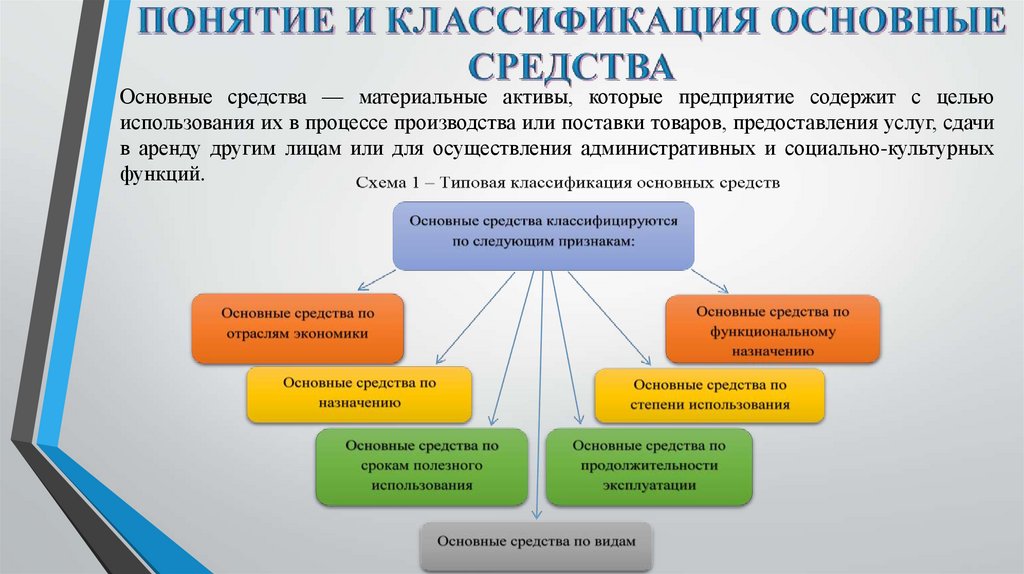

Основные средства — материальные активы, которые предприятие содержит с цельюиспользования их в процессе производства или поставки товаров, предоставления услуг, сдачи

в аренду другим лицам или для осуществления административных и социально-культурных

функций.

7.

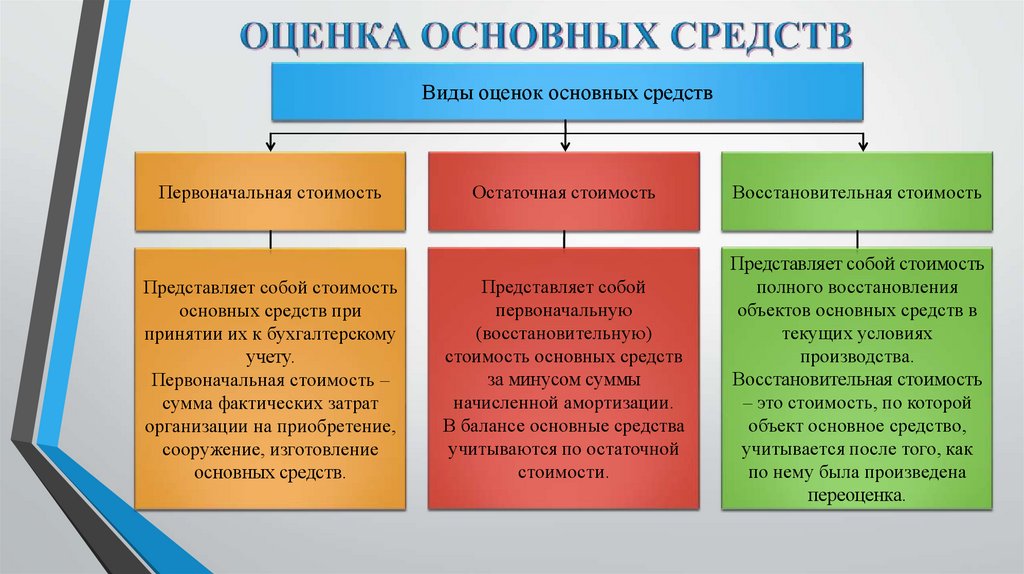

Виды оценок основных средствПервоначальная стоимость

Представляет собой стоимость

основных средств при

принятии их к бухгалтерскому

учету.

Первоначальная стоимость –

сумма фактических затрат

организации на приобретение,

сооружение, изготовление

основных средств.

Остаточная стоимость

Восстановительная стоимость

Представляет собой

первоначальную

(восстановительную)

стоимость основных средств

за минусом суммы

начисленной амортизации.

В балансе основные средства

учитываются по остаточной

стоимости.

Представляет собой стоимость

полного восстановления

объектов основных средств в

текущих условиях

производства.

Восстановительная стоимость

– это стоимость, по которой

объект основное средство,

учитывается после того, как

по нему была произведена

переоценка.

8.

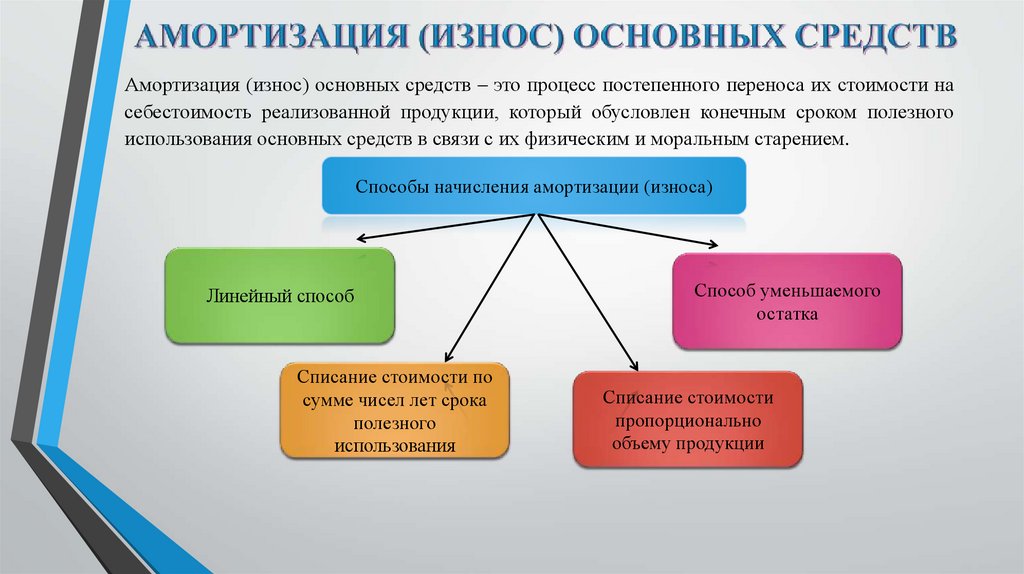

Амортизация (износ) основных средств – это процесс постепенного переноса их стоимости насебестоимость реализованной продукции, который обусловлен конечным сроком полезного

использования основных средств в связи с их физическим и моральным старением.

Способы начисления амортизации (износа)

Линейный способ

Списание стоимости по

сумме чисел лет срока

полезного

использования

Способ уменьшаемого

остатка

Списание стоимости

пропорционально

объему продукции

9.

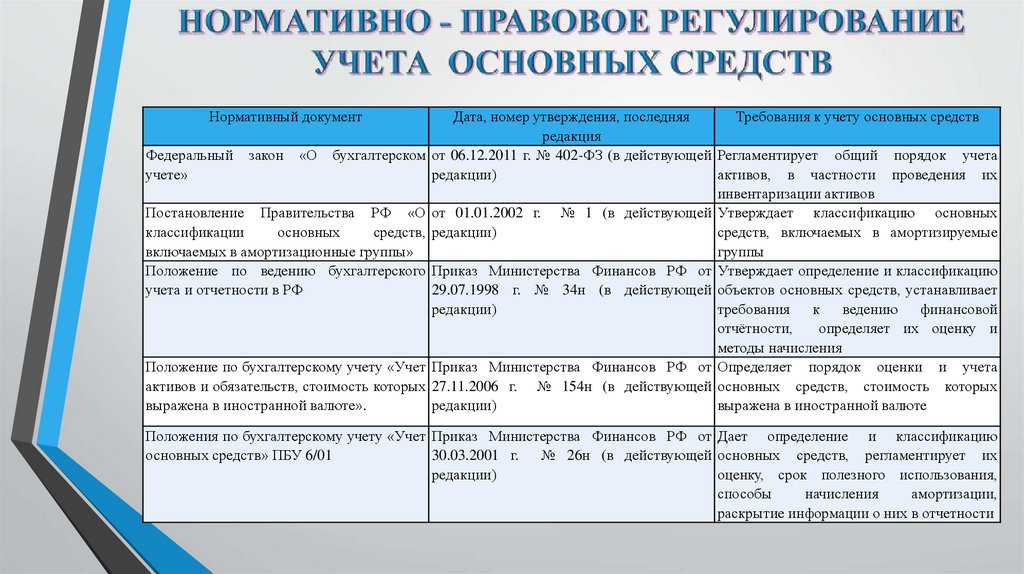

Нормативный документДата, номер утверждения, последняя

Требования к учету основных средств

редакция

Федеральный закон «О бухгалтерском от 06.12.2011 г. № 402-ФЗ (в действующей Регламентирует общий порядок учета

учете»

редакции)

активов, в частности проведения их

инвентаризации активов

Постановление Правительства РФ «О от 01.01.2002 г. № 1 (в действующей Утверждает классификацию основных

классификации

основных

средств, редакции)

средств, включаемых в амортизируемые

включаемых в амортизационные группы»

группы

Положение по ведению бухгалтерского Приказ Министерства Финансов РФ от Утверждает определение и классификацию

учета и отчетности в РФ

29.07.1998 г. № 34н (в действующей объектов основных средств, устанавливает

редакции)

требования

к ведению

финансовой

отчётности,

определяет их оценку и

методы начисления

Положение по бухгалтерскому учету «Учет Приказ Министерства Финансов РФ от Определяет порядок оценки и учета

активов и обязательств, стоимость которых 27.11.2006 г. № 154н (в действующей основных средств, стоимость которых

выражена в иностранной валюте».

редакции)

выражена в иностранной валюте

Положения по бухгалтерскому учету «Учет Приказ Министерства Финансов РФ от Дает определение и классификацию

основных средств» ПБУ 6/01

30.03.2001 г. № 26н (в действующей основных средств, регламентирует их

редакции)

оценку, срок полезного использования,

способы

начисления

амортизации,

раскрытие информации о них в отчетности

10.

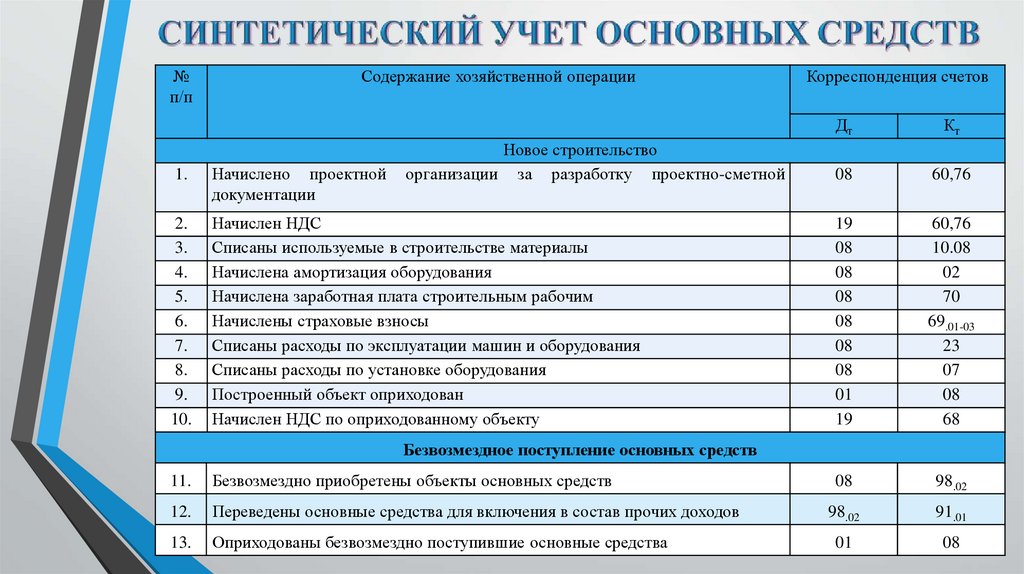

№п/п

Содержание хозяйственной операции

Новое строительство

организации за разработку проектно-сметной

1.

Начислено проектной

документации

2.

3.

4.

5.

6.

7.

8.

9.

10.

Начислен НДС

Списаны используемые в строительстве материалы

Начислена амортизация оборудования

Начислена заработная плата строительным рабочим

Начислены страховые взносы

Списаны расходы по эксплуатации машин и оборудования

Списаны расходы по установке оборудования

Построенный объект оприходован

Начислен НДС по оприходованному объекту

Корреспонденция счетов

Дт

Кт

08

60,76

19

08

08

08

08

08

08

01

19

60,76

10.08

02

70

69.01-03

23

07

08

68

Безвозмездное поступление основных средств

11.

Безвозмездно приобретены объекты основных средств

08

98.02

12.

Переведены основные средства для включения в состав прочих доходов

98.02

91.01

13.

Оприходованы безвозмездно поступившие основные средства

01

08

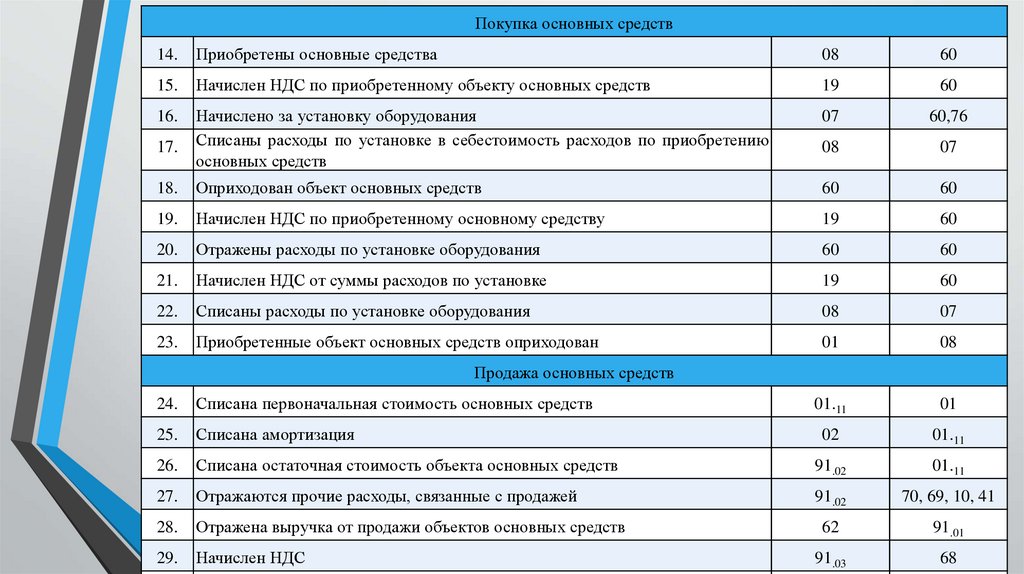

11.

Покупка основных средств14.

Приобретены основные средства

08

60

15.

Начислен НДС по приобретенному объекту основных средств

19

60

16.

Начислено за установку оборудования

Списаны расходы по установке в себестоимость расходов по приобретению

основных средств

07

60,76

08

07

18.

Оприходован объект основных средств

60

60

19.

Начислен НДС по приобретенному основному средству

19

60

20.

Отражены расходы по установке оборудования

60

60

21.

Начислен НДС от суммы расходов по установке

19

60

22.

Списаны расходы по установке оборудования

08

07

23.

Приобретенные объект основных средств оприходован

01

08

17.

Продажа основных средств

24.

Списана первоначальная стоимость основных средств

01.11

01

25.

Списана амортизация

02

01.11

26.

Списана остаточная стоимость объекта основных средств

91.02

01.11

27.

Отражаются прочие расходы, связанные с продажей

91.02

70, 69, 10, 41

28.

Отражена выручка от продажи объектов основных средств

62

91.01

29.

Начислен НДС

91.03

68

12.

На основании полученных данных анализосновных

средств

производится

по

следующим направлениям:

анализ наличия, структуры и движения

основных средств;

анализ

основных

показателей

использования основных средств;

анализ использования оборудования и

производственной

мощности

предприятия;

анализ

обеспеченности

предприятия

основными средствами;

анализ использования производственных

площадей.

13.

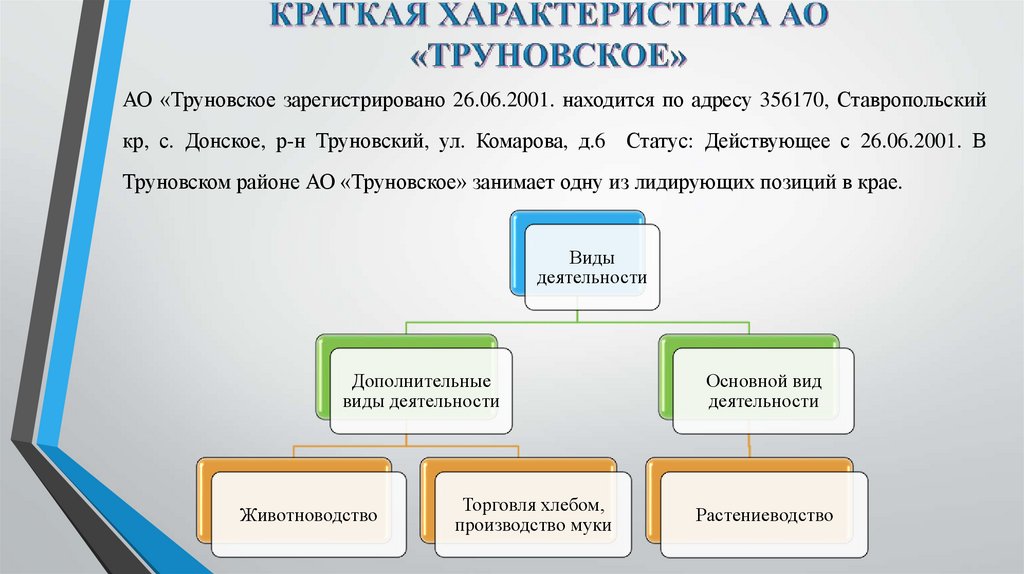

АО «Труновское зарегистрировано 26.06.2001. находится по адресу 356170, Ставропольскийкр, с. Донское, р-н Труновский, ул. Комарова, д.6 Статус: Действующее с 26.06.2001. В

Труновском районе АО «Труновское» занимает одну из лидирующих позиций в крае.

Виды

деятельности

Дополнительные

виды деятельности

Животноводство

Торговля хлебом,

производство муки

Основной вид

деятельности

Растениеводство

14.

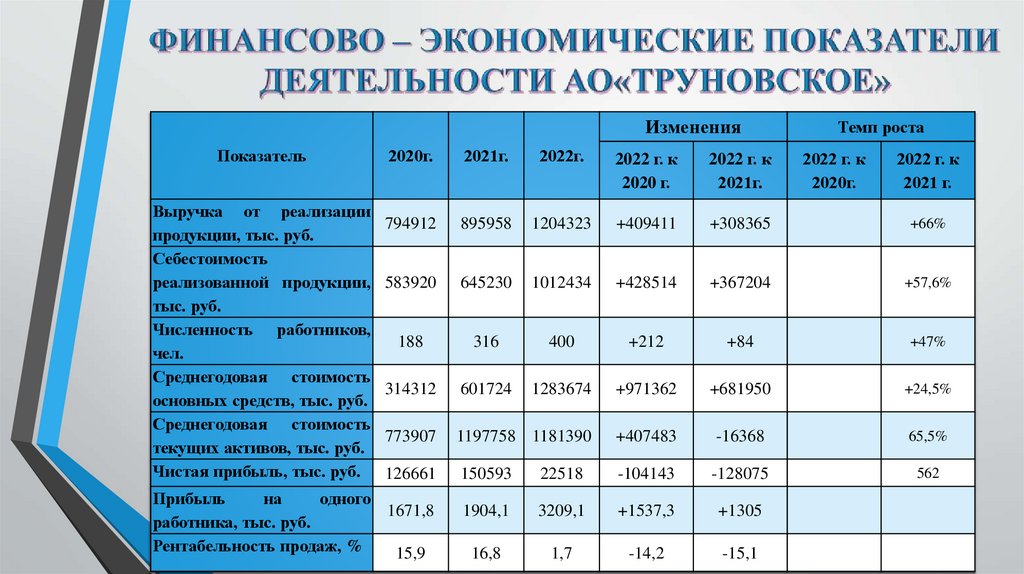

ИзмененияПоказатель

Выручка от реализации

продукции, тыс. руб.

Себестоимость

реализованной продукции,

тыс. руб.

Численность работников,

чел.

Среднегодовая стоимость

основных средств, тыс. руб.

Среднегодовая стоимость

текущих активов, тыс. руб.

Чистая прибыль, тыс. руб.

Темп роста

2020г.

2021г.

2022г.

2022 г. к

2020 г.

2022 г. к

2021г.

794912

895958

1204323

+409411

+308365

+66%

583920

645230

1012434

+428514

+367204

+57,6%

188

316

400

+212

+84

+47%

314312

601724

1283674

+971362

+681950

+24,5%

773907

1197758 1181390

+407483

-16368

65,5%

126661

150593

22518

-104143

-128075

562

1904,1

3209,1

+1537,3

+1305

16,8

1,7

-14,2

-15,1

Прибыль

на

одного

1671,8

работника, тыс. руб.

Рентабельность продаж, %

15,9

2022 г. к

2020г.

2022 г. к

2021 г.

15.

Элементы2020г.

Сумма,

Уд.

тыс.

вес, %

2021г.

Сумма,

Уд. вес, %

тыс.

2022 г.

Сумма,

Уд. вес %

тыс.

Изменения

2022г. к

2022г. к

2020 г.

2021 г.

Основные средства, всего

314312

100

1283674

100

1627342

100

+1122213

343668

Здания, сооружения и

передаточные устройства

133879

42,6

227552

17,7

241131

15

+131066

+13579

Машины и оборудование

87780

27,9

398687

31,1

584678

36

+543334

+185991

Транспортные средства

19330

6,2

107232

8,4

112641

6,9

+63329

+5409

5379

1,8

5674

0,4

5804

0,3

+1786

+130

-

0

0

110

34656

0

2,8

55

61422

0

4

+55

+61422

-55

26766

67152

21,5

508971

39,6

602819

37,8

+302429

+93848

Производственный

хозяйственный

инвентарь

и

Рабочий скот

Продуктивный скот

Земельные участки

объекты

природопользования

и

16.

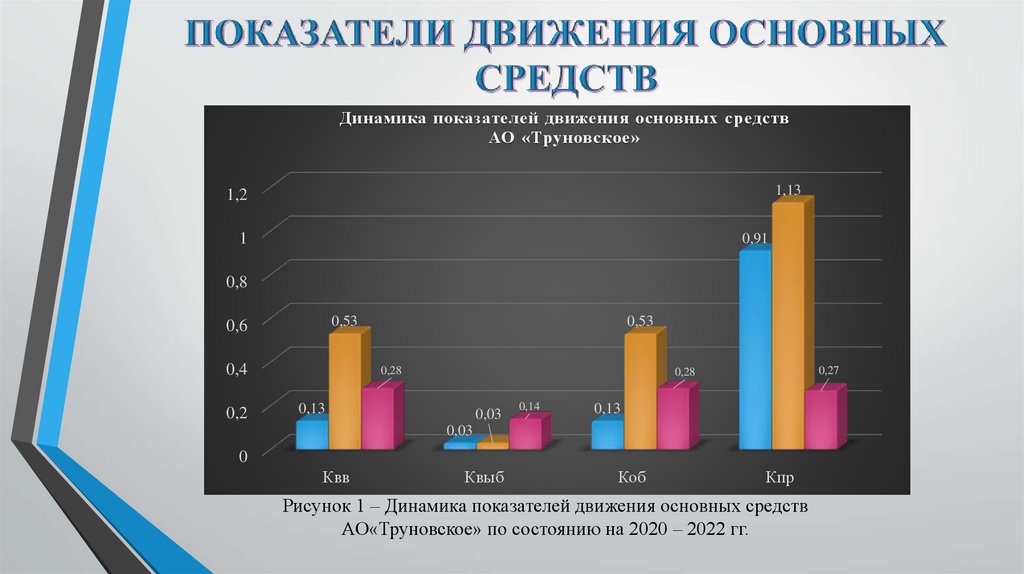

Динамика показателей движения основных средствАО «Труновское»

1,13

1,2

1

0,91

0,8

0,53

0,6

0,4

0,2

0,53

0,28

0,27

0,28

0,13

0,03

0,14

0,13

0,03

0

Квв

Квыб

Коб

Кпр

Рисунок 1 – Динамика показателей движения основных средств

АО«Труновское» по состоянию на 2020 – 2022 гг.

17.

Динамика показателей эффективности использованияосновных средств

3

2,53%

2,5

2

1,49%

1,5

1,06%

1

0,5

0,40%

0,40%

0,94%

0,67%

0,25%

0,02%

0

Фондорентабельность

Фондоемкость

Фондоотдача

Рисунок 2 – Динамика показателей эффективности использования

основных средств АО «Труновское» за 2020 – 2022 гг.

18.

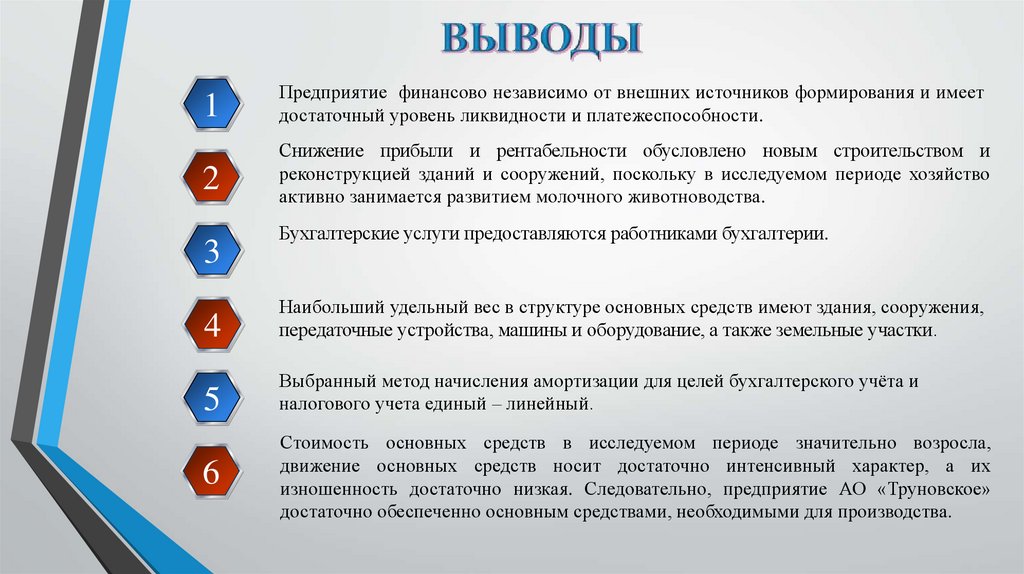

1Предприятие финансово независимо от внешних источников формирования и имеет

достаточный уровень ликвидности и платежеспособности.

2

Снижение прибыли и рентабельности обусловлено новым строительством и

реконструкцией зданий и сооружений, поскольку в исследуемом периоде хозяйство

активно занимается развитием молочного животноводства.

3

Бухгалтерские услуги предоставляются работниками бухгалтерии.

4

Наибольший удельный вес в структуре основных средств имеют здания, сооружения,

передаточные устройства, машины и оборудование, а также земельные участки.

5

Выбранный метод начисления амортизации для целей бухгалтерского учёта и

налогового учета единый – линейный.

6

Стоимость основных средств в исследуемом периоде значительно возросла,

движение основных средств носит достаточно интенсивный характер, а их

изношенность достаточно низкая. Следовательно, предприятие АО «Труновское»

достаточно обеспеченно основным средствами, необходимыми для производства.

19.

АО «Труновское» можно предложить следующее:За счет

субсидий

обновить

транспортные

средства

За счет

собственных

средств

модернизировать

основные

средства

За счет

собственных

средств

приобрести

продуктивные

породы скота

Пересмотреть

амортизационную

политику в

активной части

основных средств