Право

ПравоПохожие презентации:

")

")

Декларирование товаров

1.

Дисциплина:«ДЕКЛАРИРОВАНИЕ ТОВАРОВ»

Немирова Гульзида Иксановна

доктор экономических наук, доцент,

профессор кафедры таможенных операций

и таможенного контроля

[email protected]

1

2.

Цели изучения дисциплины:• формирование системы знаний в области

таможенного декларирования товаров в ЕАЭС;

• выработка навыков:

- по заполнению таможенной декларации;

- по осуществлению контроля и выпуска таможенных

деклараций с использованием информационных

систем таможенных органов.

Г.И. Немирова, д.э.н., доцент

2

3.

Структура курсаНаименование разделов (модуля)

Модуль 1. Декларирование товаров

Модуль 2. Выпуск товаров

Трудоёмкость: 8 л, 48 практ., 88 с.р.

экзамен

3

4.

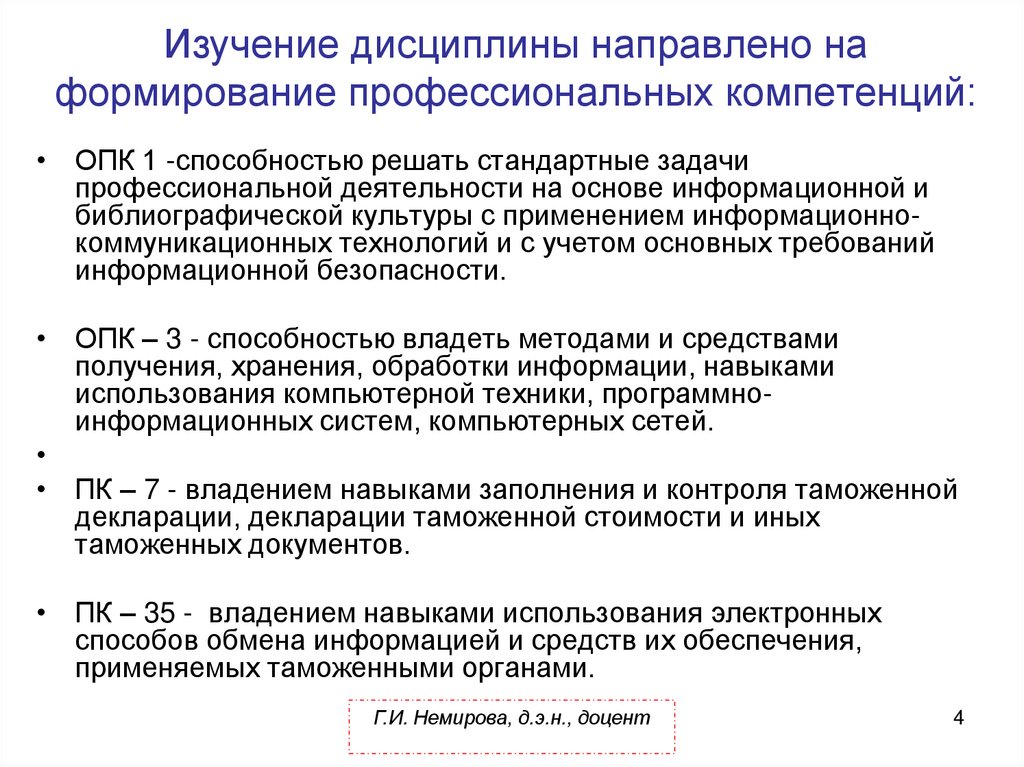

Изучение дисциплины направлено наформирование профессиональных компетенций:

• ОПК 1 -способностью решать стандартные задачи

профессиональной деятельности на основе информационной и

библиографической культуры с применением информационнокоммуникационных технологий и с учетом основных требований

информационной безопасности.

• ОПК – 3 - способностью владеть методами и средствами

получения, хранения, обработки информации, навыками

использования компьютерной техники, программноинформационных систем, компьютерных сетей.

• ПК – 7 - владением навыками заполнения и контроля таможенной

декларации, декларации таможенной стоимости и иных

таможенных документов.

• ПК – 35 - владением навыками использования электронных

способов обмена информацией и средств их обеспечения,

применяемых таможенными органами.

Г.И. Немирова, д.э.н., доцент

4

5.

Раздел 1. Декларирование товаров1.1.

1.2.

1.3.

1.4.

1.5.

Документы,

предоставляемые

при

таможенном

декларировании.

Порядок осуществления таможенного декларирования.

Декларирование товаров, находящихся в регионе

деятельности таможенного органа, отличного от места их

декларирования.

Заполнение таможенных деклараций в различных

таможенных процедурах.

Особенности таможенного декларирования товаров.

Автоматическая регистрация таможенных деклараций.

Предварительное

информирование.

Представление

статистических форм при торговле между странами –

членами ЕАЭС.

Лекций

Практичес

ких

занятий

-

2

2

4

24

2

4

2

4

2

4

-

6

Раздел 2. Выпуск товаров

2.1.

2.2.

Порядок регистрации, контроля и выпуска таможенной

декларации. Отметки, проставляемые должностными

лицами таможенных органов в таможенной декларации.

Автоматический выпуск деклараций

.

Ролевая игра «Декларирование и выпуск товаров в

торговом обороте».

5

6.

Рекомендуемая литература:1.

2.

3.

4.

5.

6.

7.

8.

"Таможенный кодекс Евразийского экономического союза" (прил. № 1 к

Договору о Таможенном кодексе Евразийского экономического союза)

Решение Комиссии Таможенного союза от 20.05.2010 N 257 (ред. от

17.12.2019) "О форме декларации на товары и порядке ее заполнения"

(вместе с "Порядком заполнения декларации на товары")

Решение Комиссии Таможенного союза от 20.09.2010 N 378 (ред. от

21.04.2020) "О классификаторах, используемых для заполнения

таможенных документов» (справочно: 27 классификаторов)

Решение Комиссии Таможенного союза от 14.10.2010 N 422 (ред. от ……)

"О форме таможенной декларации на транспортное средство и

Инструкции о порядке ее заполнения"

Решение Комиссии Таможенного союза от 18.06.2010 N 287 (ред. от …….)

"Об утверждении формы пассажирской таможенной декларации и

порядка заполнения пассажирской таможенной декларации "

……..

Федеральный закон от 03.08.2018 N 289-ФЗ "О таможенном

регулировании в Российской Федерации и о внесении изменений в

отдельные законодательные акты Российской Федерации» (ред от

13.07.2020).

…….

Г.И. Немирова, д.э.н., доцент

6

7.

Тема 1.1Порядок таможенного

декларирования товаров.

Декларирование товаров,

находящихся в регионе деятельности

таможенного органа, отличного от

места их декларирования.

8.

Цель занятия - знакомство с видамидеклараций и порядком

декларирования товаров.

Г.И. Немирова, д.э.н., доцент

8

9.

Вопросы:Виды таможенных деклараций и их назначение.

Порядок, виды и формы таможенного

декларирования.

3. Декларирование товаров, находящихся в регионе

деятельности таможенного органа, отличного от

места их декларирования (фильм).

1.

2.

4.

Документы, предоставляемые при таможенном

декларировании (практическое занятие № 1).

9

10.

Вопрос 1Виды таможенных деклараций

и их назначение.

Г.И. Немирова, д.э.н., доцент

10

11.

В переводе с латинского de-claro означает заявлять (о чемлибо); объявлять; представить; изложить.Таможенное декларирование – заявление

таможенному органу с использованием таможенной

декларации сведений о товарах, об избранной

таможенной процедуре и (или) иных сведений,

необходимых для выпуска товаров (п.1 ст.2 ТК ЕАЭС).

Функции таможенного декларирования:

Глава 17 ТК ЕАЭС, Глава 15 ФЗ 289

12.

Виды таможенных деклараций иих назначение:

Таможенная

декларация

• при помещении

товаров под

таможенные

процедуры

(искл. таможенная

процедура

таможенного

транзита).

Пассажирская

Декларация на

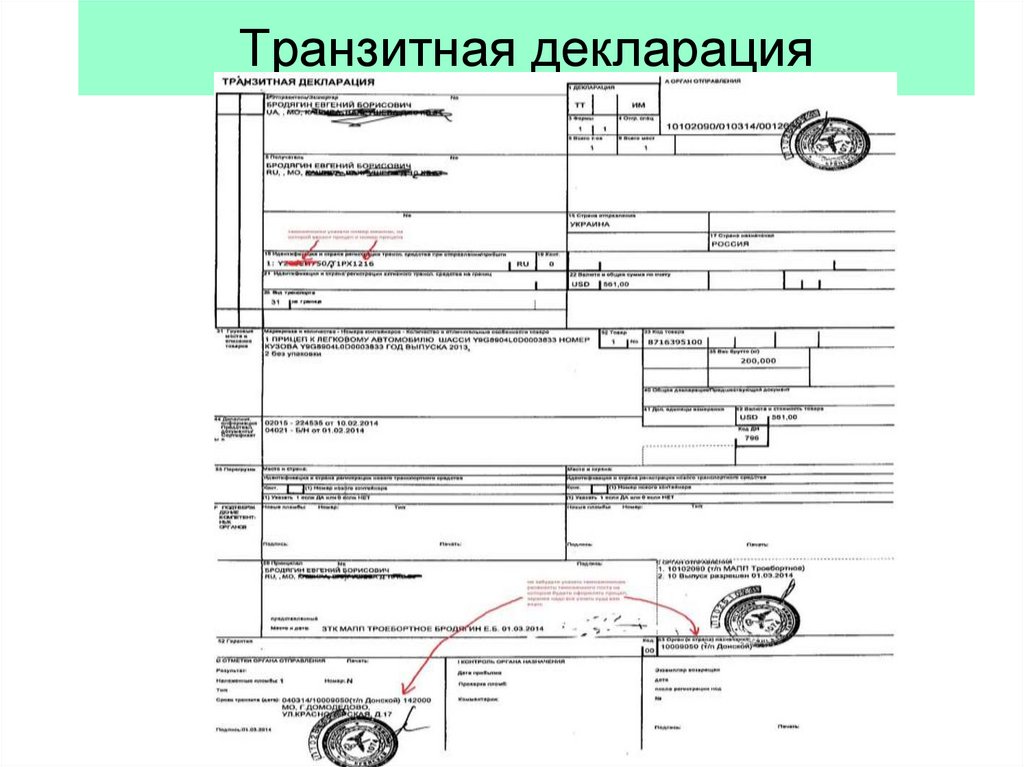

Транзитная декларация

таможенная декларация

транспортное средство

• при помещении

товаров под

таможенную

процедуру

таможенного

транзита.

• при таможенном

декларировании

товаров для

личного

пользования.

• при таможенном

декларировании

транспортных

средств

международной

перевозки.

!!! К ДТ обязательно прикладывается декларация

таможенной стоимости (ДТС).

В ДТС указывается сведения о таможенной стоимости:

метод определения ТС, величина ТС, условия сделки с товарами….

Г.И. Немирова, д.э.н., доцент

13.

Декларацияна товары

14.

Транзитная декларация15.

Декларация на транспортное средство16.

Пассажирская таможенная декларация17.

Выводыпо вопросу 1…..

Формы, структуры и форматы таможенной

декларации (электронной и бумажной),

порядки их заполнения определяются

Комиссией

и зависят от видов таможенной декларации,

таможенных процедур, категорий товаров,

лиц, их перемещающих через таможенную

границу Союза.

Г.И. Немирова, д.э.н., доцент

17

18.

Вопрос 2Порядок, виды и формы

таможенного

декларирования.

18

19.

Товары подлежат декларированию :при их помещении под таможенную процедуру

либо в случаях, предусмотренных пунктом 4

статьи 258 (товары физлиц),

пунктом 4 статьи 272 (трансп. средства междун.

перевозки при врем.ввозе и вывозе),

пунктом 2 статьи 281 (припасы) ТК ЕАЭС.

Товары не подлежат декларированию :

при их помещении под таможенную процедуру

свободной таможенной зоны (п. 4 статьи 204

ТК ЕАЭС),

в случаях, предусмотренных пунктами 3, 14 - 17

статьи 286 (МПО),

пунктом 7 статьи 301 (диппочта) ТК ЕАЭС.

Немирова Г.И., д.э.н., доцент

19

20.

Таможенные операции, связанные сдекларированием товаров:

Подаче таможенной декларации предшествуют

следующие операции :

1) прибытие товаров на таможенную территорию

ЕАЭС;

2) убытие товаров с таможенной территории ЕАЭС;

3) временное хранение товаров.

Таможенные операции, связанные с помещением

товаров под таможенную процедуру:

1) таможенное декларирование товаров;

2) выпуск товаров.

Г.И. Немирова, д.э.н., доцент

21.

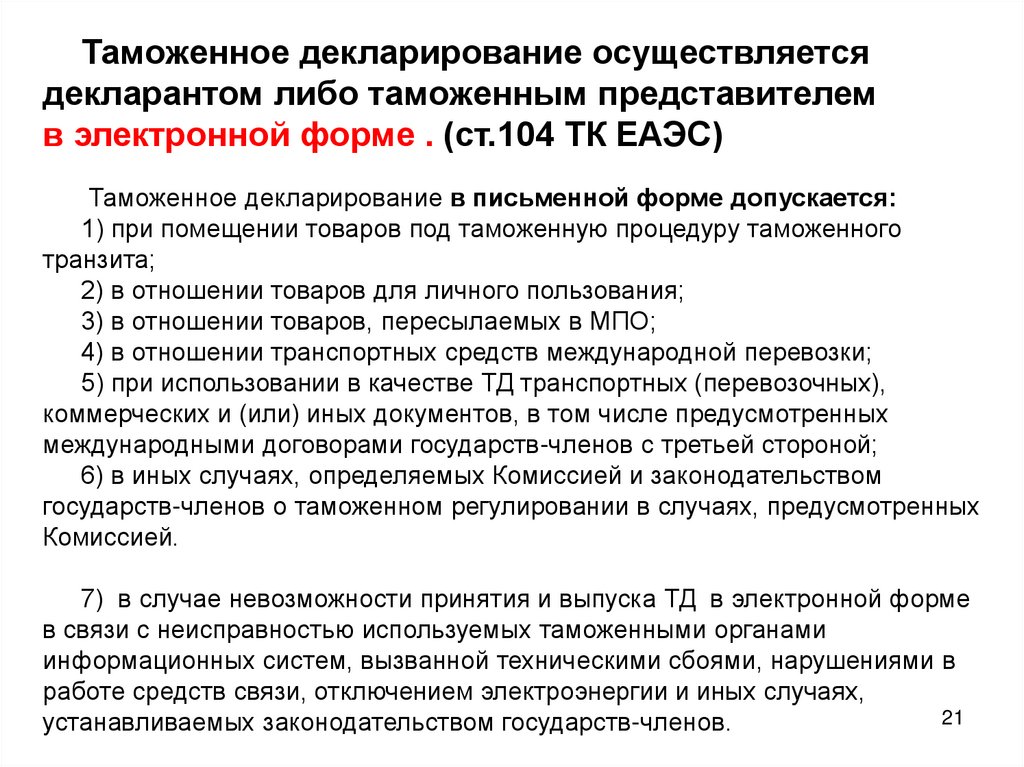

Таможенное декларирование осуществляетсядекларантом либо таможенным представителем

в электронной форме . (ст.104 ТК ЕАЭС)

Таможенное декларирование в письменной форме допускается:

1) при помещении товаров под таможенную процедуру таможенного

транзита;

2) в отношении товаров для личного пользования;

3) в отношении товаров, пересылаемых в МПО;

4) в отношении транспортных средств международной перевозки;

5) при использовании в качестве ТД транспортных (перевозочных),

коммерческих и (или) иных документов, в том числе предусмотренных

международными договорами государств-членов с третьей стороной;

6) в иных случаях, определяемых Комиссией и законодательством

государств-членов о таможенном регулировании в случаях, предусмотренных

Комиссией.

7) в случае невозможности принятия и выпуска ТД в электронной форме

в связи с неисправностью используемых таможенными органами

информационных систем, вызванной техническими сбоями, нарушениями в

работе средств связи, отключением электроэнергии и иных случаях,

21

устанавливаемых законодательством государств-членов.

22.

1. Декларантами товаров могут выступать (ст.83 ТК ЕАЭС):1) лицо государства-члена Союза:

- заключившее ВЭС либо от имени (по поручению) которого эта сделка

заключена;

- имеющее право владения, пользования и (или) распоряжения товарами при

отсутствии ВЭС;

- имеющее право владения, пользования и (или) распоряжения товарами, при

перемещении товаров через таможенную границу Союза не в рамках сделки,

одной из сторон которой является иностранное лицо;

- являющееся стороной сделки, заключенной с иностранным лицом или с

лицом государства-члена Союза в отношении иностранных товаров,

находящихся на ТТ Союза;

- являющееся экспедитором, при заявлении таможенной процедуры

таможенного транзита;

Г.И. Немирова, д.э.н., доцент

22

23.

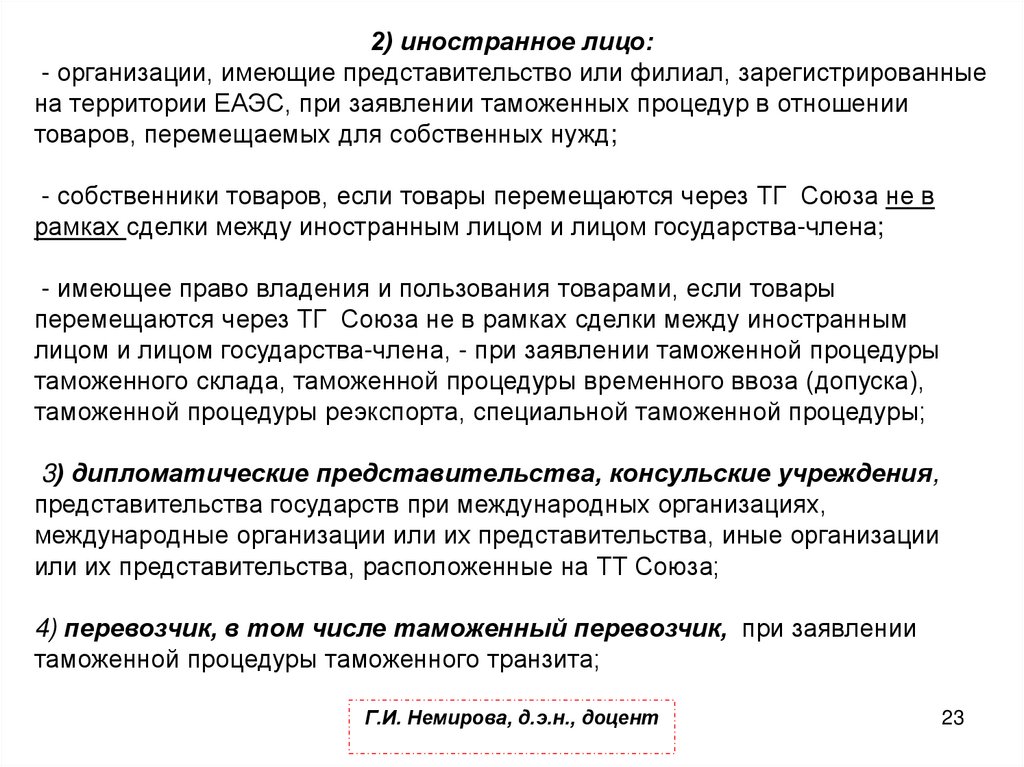

2) иностранное лицо:- организации, имеющие представительство или филиал, зарегистрированные

на территории ЕАЭС, при заявлении таможенных процедур в отношении

товаров, перемещаемых для собственных нужд;

- собственники товаров, если товары перемещаются через ТГ Союза не в

рамках сделки между иностранным лицом и лицом государства-члена;

- имеющее право владения и пользования товарами, если товары

перемещаются через ТГ Союза не в рамках сделки между иностранным

лицом и лицом государства-члена, - при заявлении таможенной процедуры

таможенного склада, таможенной процедуры временного ввоза (допуска),

таможенной процедуры реэкспорта, специальной таможенной процедуры;

3) дипломатические представительства, консульские учреждения,

представительства государств при международных организациях,

международные организации или их представительства, иные организации

или их представительства, расположенные на ТТ Союза;

4) перевозчик, в том числе таможенный перевозчик, при заявлении

таможенной процедуры таможенного транзита;

Г.И. Немирова, д.э.н., доцент

23

24.

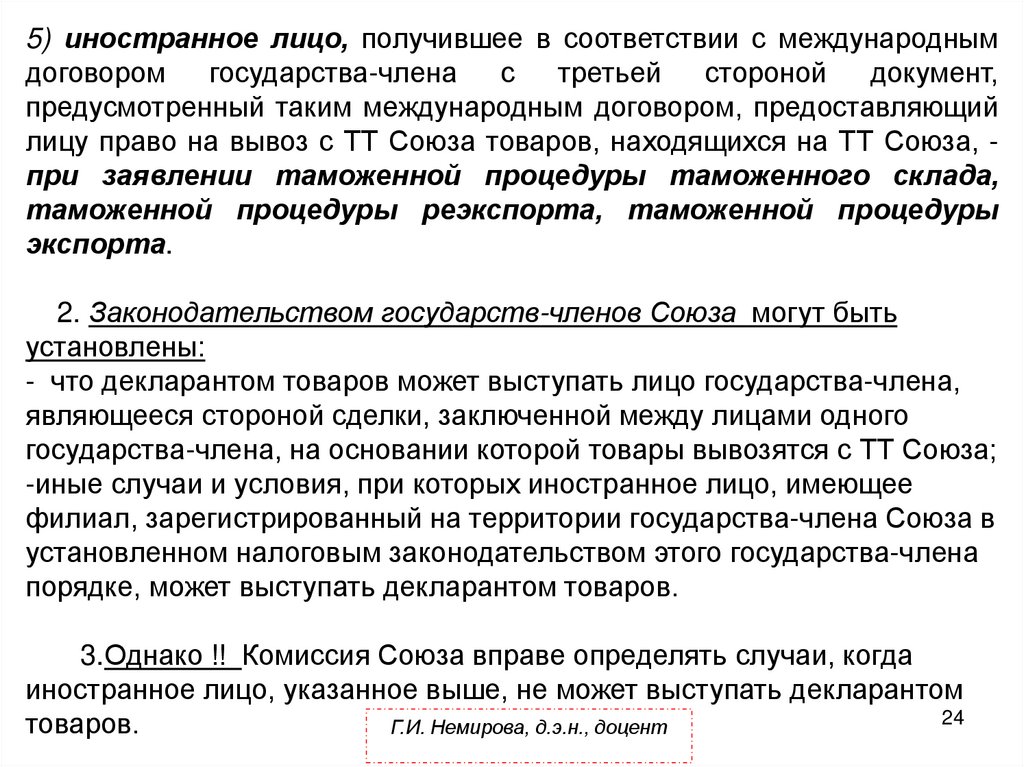

5) иностранное лицо, получившее в соответствии с международнымдоговором

государства-члена

с

третьей

стороной

документ,

предусмотренный таким международным договором, предоставляющий

лицу право на вывоз с ТТ Союза товаров, находящихся на ТТ Союза, при заявлении таможенной процедуры таможенного склада,

таможенной процедуры реэкспорта, таможенной процедуры

экспорта.

2. Законодательством государств-членов Союза могут быть

установлены:

- что декларантом товаров может выступать лицо государства-члена,

являющееся стороной сделки, заключенной между лицами одного

государства-члена, на основании которой товары вывозятся с ТТ Союза;

-иные случаи и условия, при которых иностранное лицо, имеющее

филиал, зарегистрированный на территории государства-члена Союза в

установленном налоговым законодательством этого государства-члена

порядке, может выступать декларантом товаров.

3.Однако !! Комиссия Союза вправе определять случаи, когда

иностранное лицо, указанное выше, не может выступать декларантом

24

товаров.

Г.И. Немирова, д.э.н., доцент

25.

Права декларантаосматривать

измерять и

выполнять

грузовые

операции с

товарами под

там.

контролем;

брать

пробы и

образцы

товаров

под ТК с

разрешен

ия ТО;

присутствова

ть при

проведении

таможенного

осмотра и

таможенного

досмотра

товаров и

при взятии

проб и

образцов

ДЛ ТО ;

знакомиться

с

результатами

исследовани

й проб и

образцов

декларируем

ых товаров;

представля

ть

электронно

документы

и сведения

к ТД;

обжаловать

решения,

действия

(бездействия

) ТО;

привлекать

экспертов

для

уточнения

сведений о

декларируем

ых им

товарах.

25

26.

Обязанности декларантапроизвести

таможенное

декларирование

товаров;

представить в

таможенный

орган

документы, на

основании

которых

заполнена ТД;

предъявить

декларируемые

товары;

уплатить

таможенные

платежи и

обеспечить их

уплату;

соблюдать

требования и

условия

использования

товаров в

согласно

таможенной

процедуре.

Декларант несет ответственность за неисполнение обязанностей, за

заявление недостоверных сведений, указанных в ДТ, в т.ч. при

принятии таможенными органами решения о выпуске товаров с

использованием СУР.

29.07.2023

26

27.

Перечень сведений, подлежащих указанию втаможенной

декларации,

ограничивается

только сведениями, которые необходимы:

1) для исчисления и уплаты таможенных платежей,

2) применения мер защиты внутреннего рынка,

3) формирования таможенной статистики,

4) контроля соблюдения запретов и ограничений,

5) принятия таможенными органами мер по защите прав

на объекты интеллектуальной собственности,

6) для контроля соблюдения международных договоров и

актов

в

сфере

таможенного

регулирования

и

законодательства государств-членов Союза.

(статья 105 ТК ЕАЭС)

Немирова Г.И., д.э.н., доцент

27

28.

ТРЕБОВАНИЯ ТАМОЖЕННОГО КОДЕКСА ЕАЭССтатья 80 Таможенного кодекса

Евразийского экономического союза

Документы и (или) сведения, необходимые для совершения

таможенных операций, могут не представляться таможенному

органу при их совершении, если:

-сведения о таких документах, и (или) сведения из них могут быть

получены таможенными органами из информационных систем

таможенных органов,

- из информационных систем государственных органов государствчленов в рамках информационного взаимодействия.

В таком случае лица указывают сведения об этих документах и

(или) сведениях в таможенной декларации или представляют их

таможенным органам иным способом.

Г.И. Немирова, д.э.н., доцент

2

29.

ВЗАИМОДЕЙСТВИЕ ФТС С ДРУГИМИ ФОИВВ РАМКАХ СОГЛАШЕНИЙ ЧЕРЕЗ СИСТЕМУ МЕЖВЕДОМСТВЕННОГО ЭЛЕКТРОННОГО

ВЗАИМОДЕЙСТВИЯ (СМЭВ)

Всего 64 технологические

карты межведомственного

взаимодействия

Всего 32 ФОИВ

30.

В качестве декларации на товары и транзитнойдекларации допускается использование

транспортных (перевозочных)

коммерческих

иных документов, предусмотренных

международными договорами

государств-членов с третьей

стороной

содержащих сведения,

необходимые для выпуска

товаров, в случаях и

порядке, определяемых

ТК ЕАЭС, международными

договорами государствчленов с третьей стороной и

(или) Комиссией и

законодательством

государств-членов в

случаях, предусмотренных

Комиссией.

ТАМОЖЕННОЕ ДЕКЛАРИРОВАНИЕ ПРИ ЭТОМ

ОСУЩЕСТВЛЯЕТСЯ В ПИСЬМЕННОЙ ФОРМЕ

31.

Декларация на товары (ст. 95 ФЗ 289.)•В качестве ДТ могут использоваться

транспортные (перевозочные), коммерческие

и (или) иные документы, содержащие

сведения, необходимые для выпуска

декларируемых товаров,

•общая таможенная стоимость которых не

превышает сумму, эквивалентную 1000 евро,

в случаях, определяемых Комиссией в

соответствии с пунктом 6 статьи 105

(при использовании в качестве ДТ или ТД

(транзитной декларации).

31

32.

Формы и порядок заполнения ТД определенырешением КТС. Они единые на всей территории ЕАЭС.

Правовая основа:..ТК ЕАЭС, Р КТС 257, 378,…

Особенности нац. законодательство……ФЗ 289…,

Электронная копия не потребуется при использовании

транспортных (перевозочных) документов в качестве ТД,

а также при подаче пассажирских ТД и деклараций на

транспортное средство.

«использование

при

совершении

таможенных

операций

транспортных,

коммерческих

и

иных

документов, созданных и используемых в деловом

обороте в виде электронных документов» …из целевого

ориентира 1 Стратегии развития таможенной службы РФ до

2030 года.

32

33.

Г.И. Немирова, д.э.н., доцент33

34.

Выводы по вопросу ….34

35.

Вопрос 3Декларирование товаров,

находящихся в регионе

деятельности таможенного

органа, отличного от места их

декларирования

36.

Основным принципом технологии удаленного выпуска являетсяразделение таможенных операций на процессы документального

и фактического контроля, осуществляющихся различными

таможенными органами.

Приказ ФТС России от 22 апреля 2011 года № 845

«Об утверждении Порядка совершения таможенных операций

при таможенном декларировании в электронной форме

товаров, находящихся в регионе деятельности таможенного

органа, отличного от места их декларирования».

Приказ ФТС от 1 ноября 2013 г. № 2081 «Об утверждении Инструкции

о действиях должностных лиц таможенных органов при

совершении

таможенных

операций

при

таможенном

декларировании в электронной форме товаров, находящихся в

регионе деятельности таможенного органа, отличного от места

их декларирования».

36

37.

Приказ ФТС России от 22 апреля 2011 года № 845«Об утверждении Порядка совершения таможенных операций при

таможенном декларировании в электронной форме товаров,

находящихся в регионе деятельности таможенного органа, отличного от

места их декларирования». (Основные идеи документа)

I. Общие положения

II. Особенности совершения таможенных операций в отношении

товаров, ввозимых на территорию Российской Федерации

III. Особенности совершения таможенных операций в отношении

товаров, ввозимых на территорию Российской Федерации с

предварительным таможенным декларированием

IV. Особенности совершения таможенных операций в отношении

товаров, помещаемых под таможенные процедуры, допускающие

вывоз товаров с таможенной территории Таможенного союза, если

вывозимые товары находятся в регионе деятельности иного

таможенного органа

V. Заключительные положения

37

38.

Стратегия развития таможенной службы РоссийскойФедерации до 2030 года

Целевой ориентир 1 - полномасштабная цифровизация и

автоматизация деятельности таможенных органов:

цифровую трансформацию технологий таможенного оформления и

таможенного контроля до и после выпуска товаров с

использованием методов искусственного интеллекта и обработки

больших объемов данных;

внедрение технологий, обеспечивающих автоматическое

совершение таможенных операций без участия должностных лиц в

местах перемещения товаров через ТГ Союза;

создание долговременных архивов юридически значимых

электронных документов;

применение международных электронных систем верификации и

сертификации происхождения товаров;

автоматизацию процесса контроля правильности классификации

товаров и выявления нарушений, связанных с заявлением

недостоверных сведений о классификационном коде товаров в

соответствии с ЕТН ВЭД ЕАЭС;…………. И др.

38

39.

Преимущества технологии удаленного выпускаОсуществление таможенного

декларирования товаров без привязки

предприятий к таможенным постам и

месту нахождения товара.

Возможность получения бумажной

копии таможенной декларации с

отметками о выпуске товаров в

удобном таможенном органе,

находящемся в месте

декларирования или в месте

нахождения товаров.

Оптимизация транспортной

логистики и сокращение

финансовых затрат участников ВЭД

Сокращение времени совершения

таможенных операций.

40.

Выводы по вопросу ……..Выводы по теме ……..

40