Финансы

ФинансыПохожие презентации:

Ценообразование на маркетплейсах. Постановление № 713 и не только…

1.

Ценообразование намаркетплейсах.

Постановление № 713 и не

только…

2.

О ЧЁМ БУДЕМ ГОВОРИТЬ?▪ Формирование

цен

производителями,

импортерами, оптовым и розничным звеном в

рамках Постановления 713 от 19.10.2022 (в

последней редакции)

▪ Формирование цен селлерами при торговле на

OZON и Wildberries в новых условиях

▪ Порядок включения в цену налога на

добавленную

стоимость

к

конкретных

ситуациях

3.

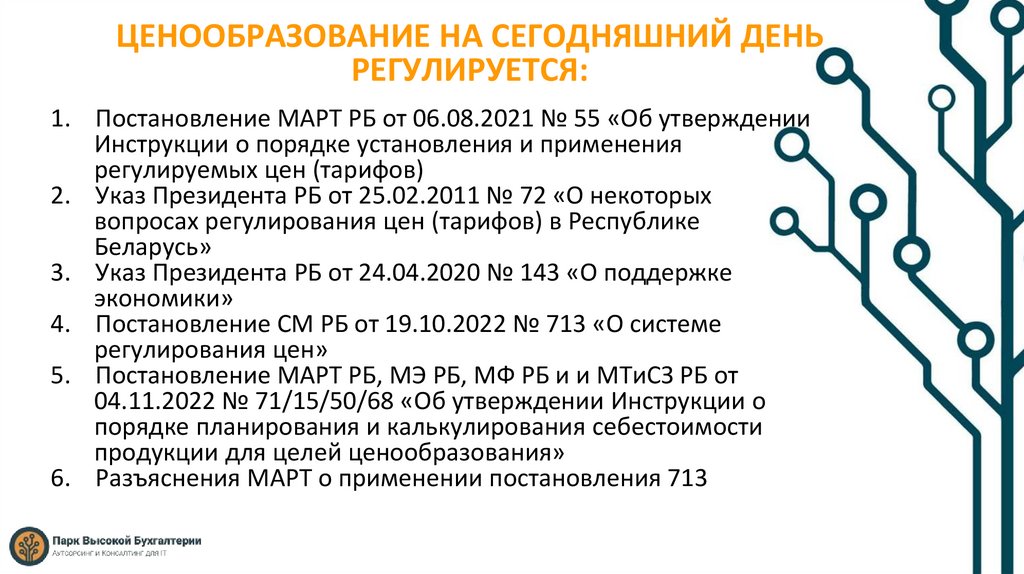

ЦЕНООБРАЗОВАНИЕ НА СЕГОДНЯШНИЙ ДЕНЬРЕГУЛИРУЕТСЯ:

1. Постановление МАРТ РБ от 06.08.2021 № 55 «Об утверждении

Инструкции о порядке установления и применения

регулируемых цен (тарифов)

2. Указ Президента РБ от 25.02.2011 № 72 «О некоторых

вопросах регулирования цен (тарифов) в Республике

Беларусь»

3. Указ Президента РБ от 24.04.2020 № 143 «О поддержке

экономики»

4. Постановление СМ РБ от 19.10.2022 № 713 «О системе

регулирования цен»

5. Постановление МАРТ РБ, МЭ РБ, МФ РБ и и МТиСЗ РБ от

04.11.2022 № 71/15/50/68 «Об утверждении Инструкции о

порядке планирования и калькулирования себестоимости

продукции для целей ценообразования»

6. Разъяснения МАРТ о применении постановления 713

4.

Регулирование цен осуществляется на:Товары, производимые (ввозимые) и (или)

реализуемые на внутренний рынок Республики

Беларусь,

указанные

в

перечне

согласно

Приложению 1 к Постановлению 713.

5.

Калькулирование себестоимости продукциидля целей ценообразования

Учет затрат, включаемых в себестоимость

продукции

для

целей

ценообразования,

определяется в локальном правовом акте по

вопросам ценообразования

производителя

потребительских товаров.

Порядок включения затрат в себестоимость

продукции для целей ценообразования определен

в Инструкции о порядке

планирования и

калькулирования себестоимости продукции для

целей ценообразования № 71/15/50/68 от

04.11.2022

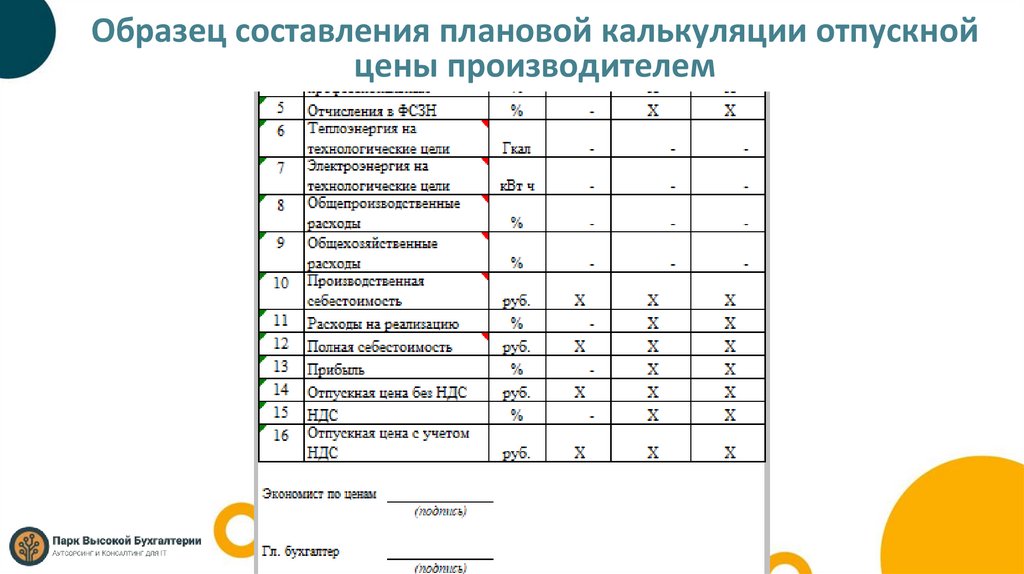

6.

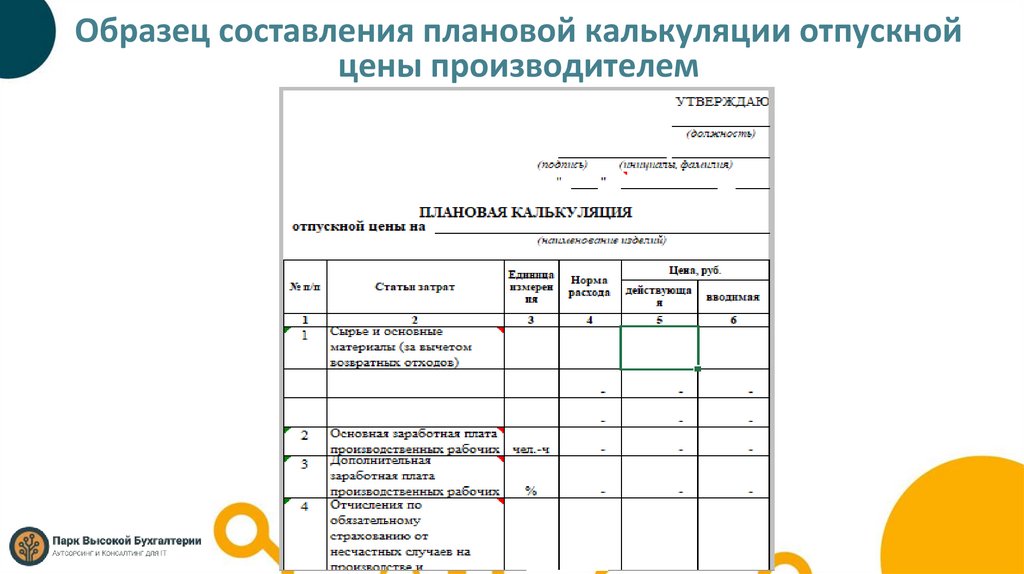

Образец составления плановой калькуляции отпускнойцены производителем

7.

Образец составления плановой калькуляции отпускнойцены производителем

8.

Если вы производитель:1. Согласовываете повышение

отпускных цен на потребительские

товары (установление отпускных цен

на новые потребительские товары).

2. Согласование происходит:

● Организациями, чьи акции, доли в УФ

находятся в собственности Республики

Беларусь и (или) входящие в состав

гос. организаций, подчиненных СМ РБ

- с соответствующими гос. органами

● Коммерческими организациями (без

доли собственности государства) и ИП

- с соответствующими

облисполкомами, Минским

горисполкомом по месту гос

регистрации.

9.

Порядок согласования повышения (установления)отпускных цен

Согласование повышения (установления) отпускной цены на товары осуществляется в

соответствии с регламентами соответствующих административных процедур, утвержденных

постановлением Министерства антимонопольного регулирования и торговли Республики

Беларусь от 21 октября 2022 г. № 64 «Об утверждении регламентов административных

процедур в области ценообразования».

В соответствии с пунктом 2 постановления № 64 производителями, осуществляющими выпуск

товаров, указанных в приложении 1 к постановлению № 713, в адрес государственных органов

(организаций) представляются следующие документы и (или) сведения, необходимые для

осуществления административных процедур:

• Заявление о согласовании повышения (установления) отпускной цены на товары по форме

согласно приложению 1 к постановлению № 64

• Плановую калькуляцию по расчету отпускной цены на товары

• Маркетинговый анализ (в случае повышения отпускной цены) по форме согласно

приложению 2 к постановлению № 64.

Государственные органы (организации) или созданные ими комиссии, указанные в пункте 2

постановления № 713, в течение двух рабочих дней со дня принятия решения о согласовании

отпускных цен информируют о нем МАРТ по форме, установленной постановлением

Министерства антимонопольного регулирования и торговли Республики Беларусь от 21

октября 2022 г. № 65 «Об установлении форм уведомлений».

10.

Если вы импортер:Ваши отпускные цены

формируются исходя из:

-

на

потребительские

товары

Контрактных цен

Таможенных платежей

Транспортных расходов

Иных расходов, связанных с выполнением установленных

законодательством требований при импорте товаров

- Расходов по обязательному страхованию с применением

предельной максимальной надбавки импортера.

11.

Контрактные цены, установленные в иностранной валюте,пересчитываются по официальному курсу белорусского

рубля

к

соответствующей

иностранной

валюте,

установленному Национальным банком на дату

оприходования товара импортером.

12.

Контрактные цены на импортируемые товары должныбыть обоснованы.

При

обосновании

контрактной

цены

должны

использоваться результаты изучения конъюнктуры рынка

с указанием критериев выбора товара, коммерческие и

(или) финансовые условия поставки товаров.

Обоснование контрактной цены является неотъемлемой

частью экономических расчетов.

13.

Если вы производитель и импортер,необходимо:

• Составлять экономические расчеты, обосновывающие

уровень отпускных цен на потребительские товары, с

расшифровкой статей затрат в соответствии с порядком

планирования

и

калькулирования

себестоимости

продукции,

утверждаемые

руководителем

(иным

уполномоченным лицом) юридического лица или ИП, и

хранить данные расчеты и подтверждающие документы на

бумажных носителях и (или) в электронной форме

• Могут предоставлять оптовые скидки с отпускных цен на

потребительские товары в размере не более 10 процентов

14.

Отпускные цены обоснованныеэкономическими

расчетами устанавливаются руководителем юридического

лица или ИП и подтверждаются документом.

Розничные

цены

устанавливаются

руководителем

юридического лица или ИП. При установлении розничных

цен должен быть составлен расчет с указанием размера

применяемой торговой надбавки к отпускной цене

производителя (импортера) , либо к цене оптового звена.

Экономические расчеты утверждаются руководителем

(иным уполномоченным лицом) юридического лица или

ИП и хранятся на бумажных носителях и (или) в

электронной форме.

15.

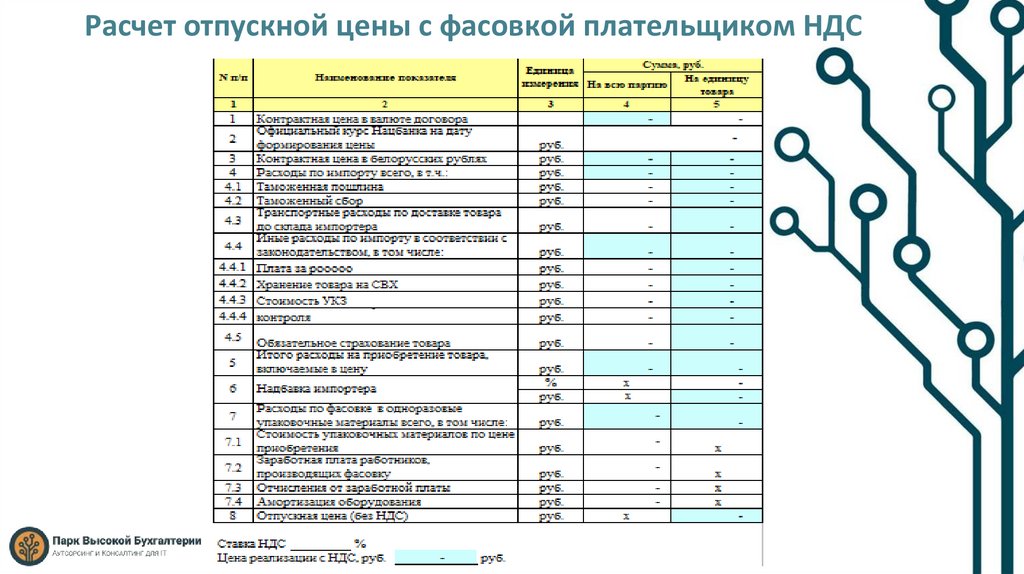

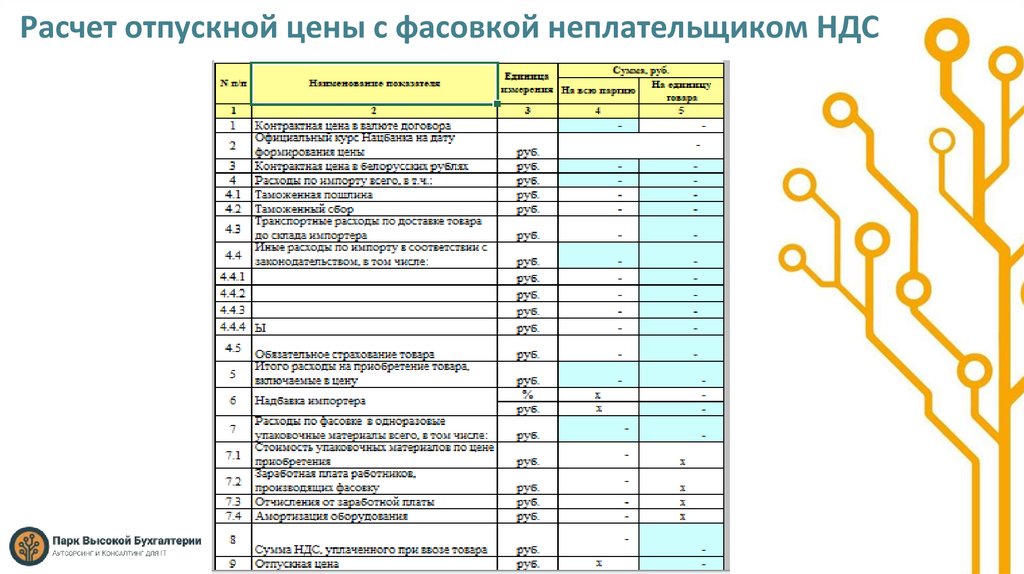

Расходы по фасовкеРасходы по фасовке (стоимость упаковочных

материалов по цене приобретения, заработная плата

работников, производящих фасовку, с отчислениями

на социальные нужды, амортизация оборудования) в

одноразовые

упаковочные

материалы,

использование которых допускается техническими

нормативными правовыми актами, относятся:

• Импортером - на увеличение отпускной цены на

потребительские товары

• Субъектами торговли - на увеличение оптовой

(розничной) цены на потребительские товары.

16.

Расчет отпускной цены плательщиком НДС17.

Расчет отпускной цены с фасовкой плательщиком НДС18.

Расчет отпускной цены неплательщиком НДС19.

Расчет отпускной цены с фасовкой неплательщиком НДС20.

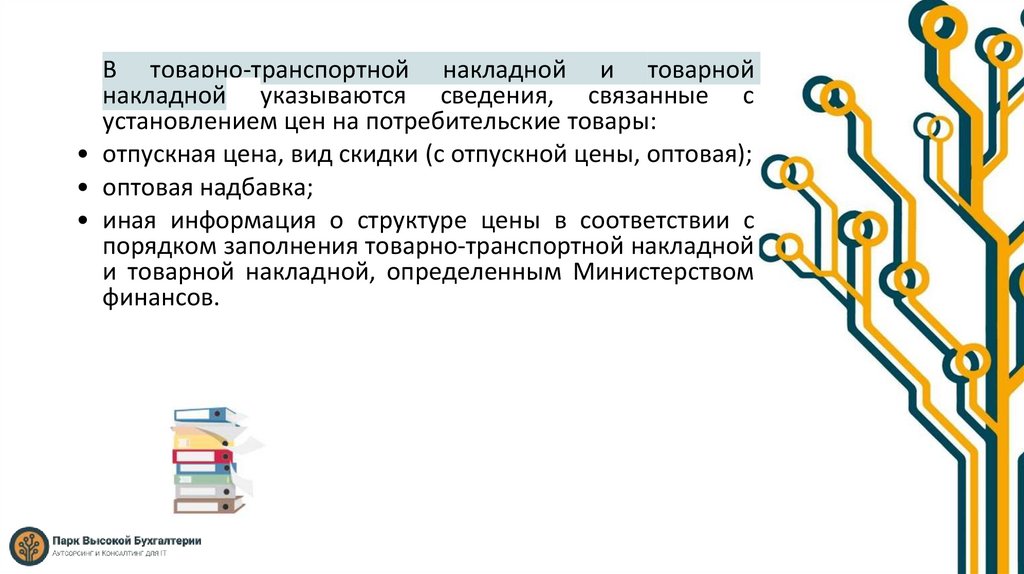

В товарно-транспортной накладной и товарнойнакладной указываются сведения, связанные с

установлением цен на потребительские товары:

• отпускная цена, вид скидки (с отпускной цены, оптовая);

• оптовая надбавка;

• иная информация о структуре цены в соответствии с

порядком заполнения товарно-транспортной накладной

и товарной накладной, определенным Министерством

финансов.

21.

Ограничения на сделки по Постановлению 71322.

С 1 января 2023 г. на территории Республики Беларусь приосуществлении

предпринимательской

деятельности

запрещаются товарообменные операции без поступления

в

установленном

порядке

денежных

средств

юридическому

лицу,

индивидуальному

предпринимателю (бартер, мена, зачет, новация,

отступное), за исключением:

• Внешнеторговых операций

• Операций между организациями, входящими в

созданный в установленном законодательством порядке

холдинг;

• Согласования операции государственным органом

(организацией), указанным в пункте 2 настоящего

постановления.

23.

При поставке потребительских товаров, произведенных вРеспублике Беларусь, в организации розничной торговли,

субъектам торговли и производителям запрещается

установление в договорах, предусматривающих поставку

товаров, возмездное оказание услуг, в иных гражданскоправовых

договорах

условий

о

предоставлении

вознаграждений в связи с приобретением у поставщика

товаров определенного количества товаров, за оказание

услуг по продвижению товаров и иных видов

вознаграждений,

за

исключением

комиссионного

вознаграждения при реализации непродовольственных

товаров.

24.

Остатки потребительских товаров, сложившиеся уимпортеров и субъектов торговли на 26 октября 2022 г.,

реализуются:

• До нового поступления таких же товаров - по ценам, не

превышающим уровень, сложившийся на дату принятия

настоящего постановления

• При новом поступлении таких же товаров после 26

октября 2022 г. - по ценам, сформированным в

соответствии с настоящим постановлением на вновь

поступившие потребительские товары.

В дальнейшем субъекты торговли, осуществляющие

розничную торговлю, вправе проводить дооценку

остатков потребительских товаров до уровня отпускных

цен на вновь поступившие такие же товары. При этом

розничные цены формируются ими путем применения

предельной максимальной торговой (с учетом оптовой)

надбавки к дооцененным отпускным ценам.

25.

Требования постановления 713 нераспространяются на отношения, связанные с

реализацией:

• Товаров

юридическим

лицам,

включенным

в

реестр владельцев магазинов беспошлинной торговли, для

их последующей реализации в таких магазинах, а также с

реализацией этих товаров в магазинах беспошлинной

торговли

• Товаров, используемых в процессе производства

продукции общественного питания и реализуемых в

объектах общественного питания в розлив и порционно

потребительских товаров

• Товаров, реализуемых по государственному оборонному

заказу, продукции военного назначения, а также на

отношения по производству указанных товаров и

продукции

• Товаров, бывших в употреблении

26.

Скидка с отпускной ценыПРОИЗВОДИТЕЛЬ (ИМПОРТЕР)

Отпускная цена 10 рублей, скидка с отпускной цены 10%

Отпускная цена со скидкой: 9 рублей (10-10*0,1)

ОПТОВОЕ ЗВЕНО

Оптовая надбавка 5%

Цена оптового звена 9,45 рублей (9*1,05)

РОЗНИЧНОЕ ЗВЕНО

Максимальная торговая надбавка ( с учетом оптовой) 30%

Розничная цена без НДС 11,7 рублей (9*1,3)

Розничная цена с НДС 14,04 рубля (11,7*1,2)

27.

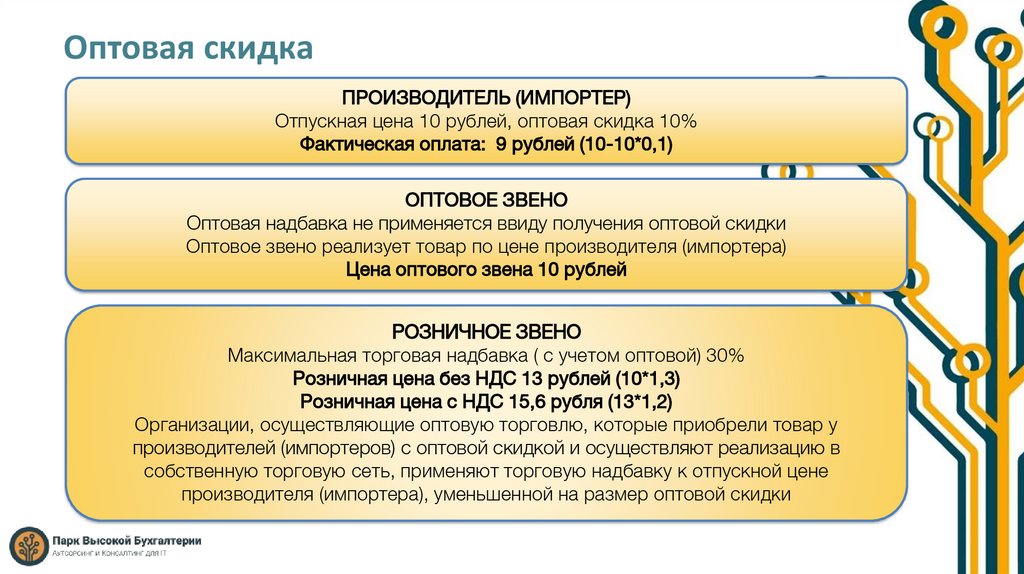

Оптовая скидкаПРОИЗВОДИТЕЛЬ (ИМПОРТЕР)

Отпускная цена 10 рублей, оптовая скидка 10%

Фактическая оплата: 9 рублей (10-10*0,1)

ОПТОВОЕ ЗВЕНО

Оптовая надбавка не применяется ввиду получения оптовой скидки

Оптовое звено реализует товар по цене производителя (импортера)

Цена оптового звена 10 рублей

РОЗНИЧНОЕ ЗВЕНО

Максимальная торговая надбавка ( с учетом оптовой) 30%

Розничная цена без НДС 13 рублей (10*1,3)

Розничная цена с НДС 15,6 рубля (13*1,2)

Организации, осуществляющие оптовую торговлю, которые приобрели товар у

производителей (импортеров) с оптовой скидкой и осуществляют реализацию в

собственную торговую сеть, применяют торговую надбавку к отпускной цене

производителя (импортера), уменьшенной на размер оптовой скидки

28.

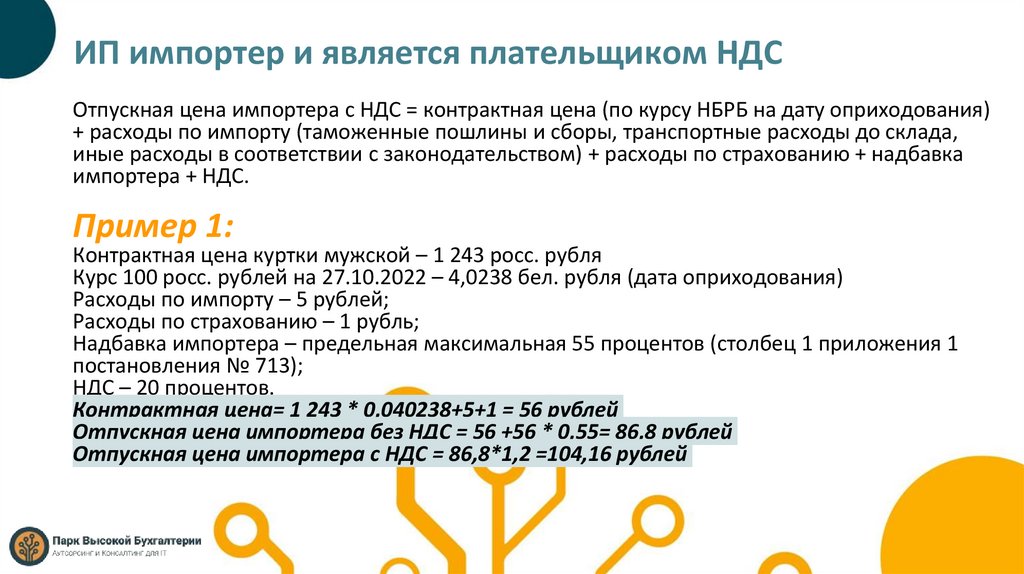

ИП импортер и является плательщиком НДСОтпускная цена импортера с НДС = контрактная цена (по курсу НБРБ на дату оприходования)

+ расходы по импорту (таможенные пошлины и сборы, транспортные расходы до склада,

иные расходы в соответствии с законодательством) + расходы по страхованию + надбавка

импортера + НДС.

Пример 1:

Контрактная цена куртки мужской – 1 243 росс. рубля

Курс 100 росс. рублей на 27.10.2022 – 4,0238 бел. рубля (дата оприходования)

Расходы по импорту – 5 рублей;

Расходы по страхованию – 1 рубль;

Надбавка импортера – предельная максимальная 55 процентов (столбец 1 приложения 1

постановления № 713);

НДС – 20 процентов.

Контрактная цена= 1 243 * 0,040238+5+1 = 56 рублей

Отпускная цена импортера без НДС = 56 +56 * 0,55= 86,8 рублей

Отпускная цена импортера с НДС = 86,8*1,2 =104,16 рублей

29.

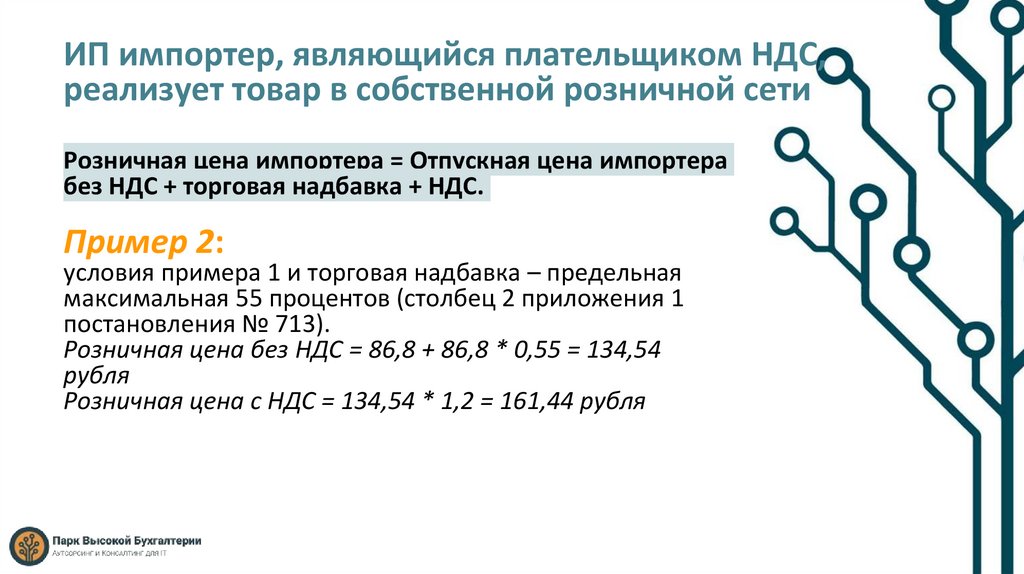

ИП импортер, являющийся плательщиком НДС,реализует товар в собственной розничной сети

Розничная цена импортера = Отпускная цена импортера

без НДС + торговая надбавка + НДС.

Пример 2:

условия примера 1 и торговая надбавка – предельная

максимальная 55 процентов (столбец 2 приложения 1

постановления № 713).

Розничная цена без НДС = 86,8 + 86,8 * 0,55 = 134,54

рубля

Розничная цена с НДС = 134,54 * 1,2 = 161,44 рубля

30.

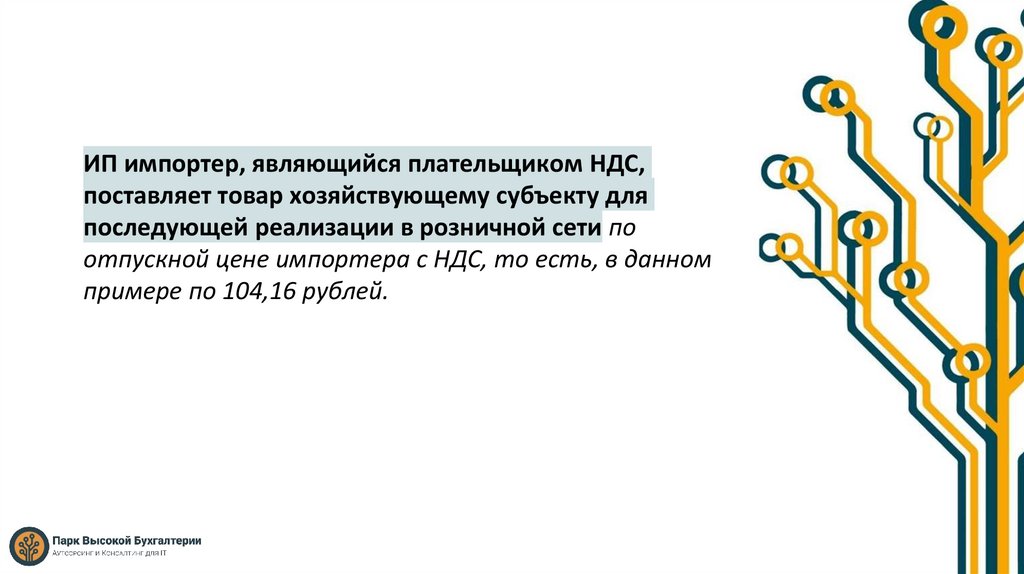

ИП импортер, являющийся плательщиком НДС,поставляет товар хозяйствующему субъекту для

последующей реализации в розничной сети по

отпускной цене импортера с НДС, то есть, в данном

примере по 104,16 рублей.

31.

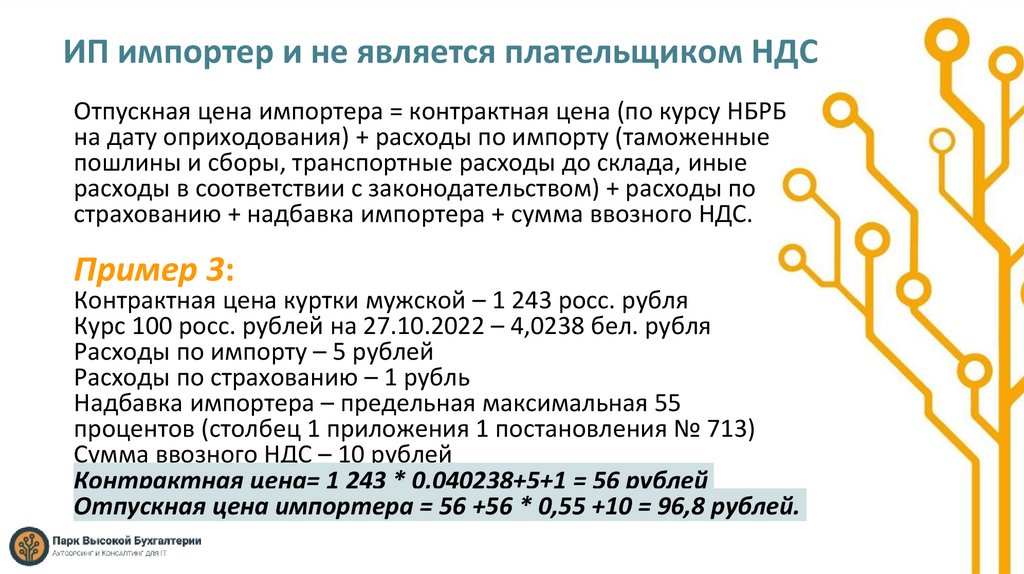

ИП импортер и не является плательщиком НДСОтпускная цена импортера = контрактная цена (по курсу НБРБ

на дату оприходования) + расходы по импорту (таможенные

пошлины и сборы, транспортные расходы до склада, иные

расходы в соответствии с законодательством) + расходы по

страхованию + надбавка импортера + сумма ввозного НДС.

Пример 3:

Контрактная цена куртки мужской – 1 243 росс. рубля

Курс 100 росс. рублей на 27.10.2022 – 4,0238 бел. рубля

Расходы по импорту – 5 рублей

Расходы по страхованию – 1 рубль

Надбавка импортера – предельная максимальная 55

процентов (столбец 1 приложения 1 постановления № 713)

Сумма ввозного НДС – 10 рублей

Контрактная цена= 1 243 * 0,040238+5+1 = 56 рублей

Отпускная цена импортера = 56 +56 * 0,55 +10 = 96,8 рублей.

32.

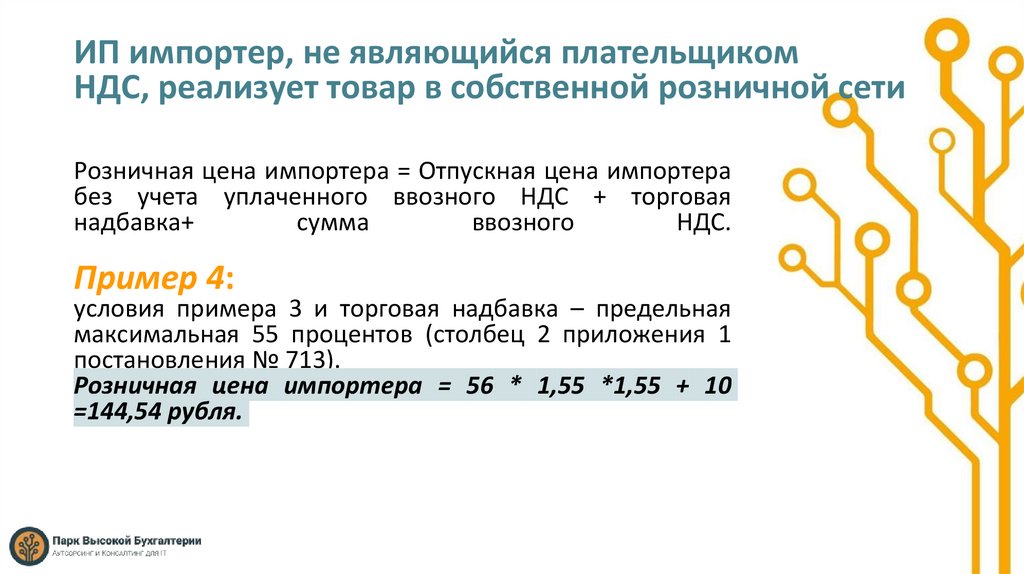

ИП импортер, не являющийся плательщикомНДС, реализует товар в собственной розничной сети

Розничная цена импортера = Отпускная цена импортера

без учета уплаченного ввозного НДС + торговая

надбавка+

сумма

ввозного

НДС.

Пример 4:

условия примера 3 и торговая надбавка – предельная

максимальная 55 процентов (столбец 2 приложения 1

постановления № 713).

Розничная цена импортера = 56 * 1,55 *1,55 + 10

=144,54 рубля.

33.

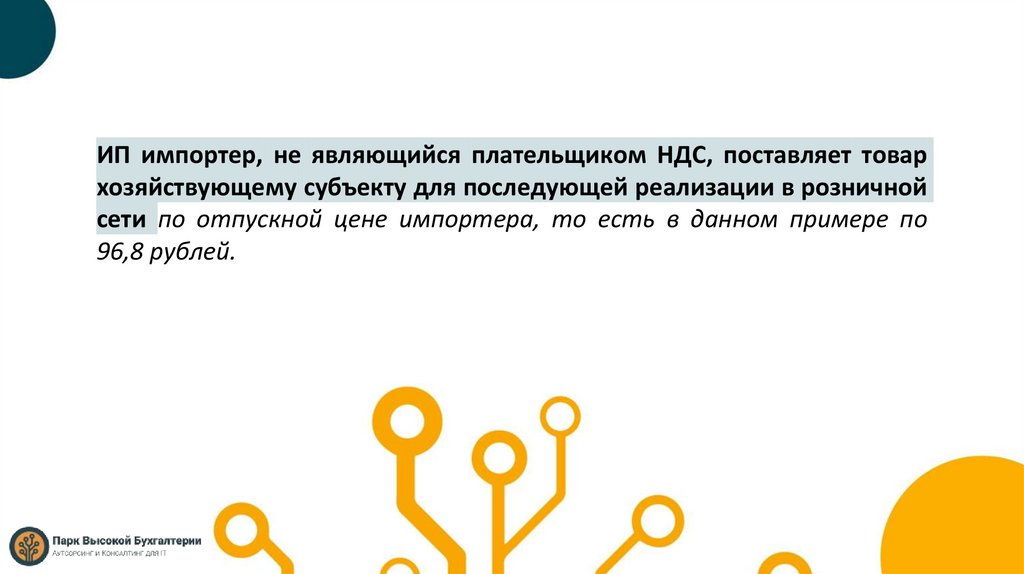

ИП импортер, не являющийся плательщиком НДС, поставляет товархозяйствующему субъекту для последующей реализации в розничной

сети по отпускной цене импортера, то есть в данном примере по

96,8 рублей.

34.

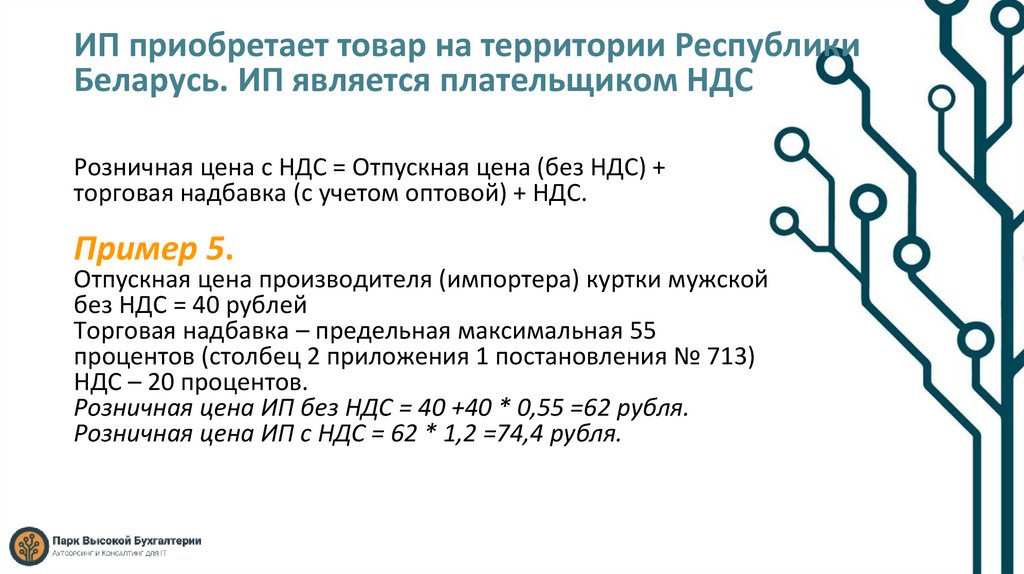

ИП приобретает товар на территории РеспубликиБеларусь. ИП является плательщиком НДС

Розничная цена с НДС = Отпускная цена (без НДС) +

торговая надбавка (с учетом оптовой) + НДС.

Пример 5.

Отпускная цена производителя (импортера) куртки мужской

без НДС = 40 рублей

Торговая надбавка – предельная максимальная 55

процентов (столбец 2 приложения 1 постановления № 713)

НДС – 20 процентов.

Розничная цена ИП без НДС = 40 +40 * 0,55 =62 рубля.

Розничная цена ИП с НДС = 62 * 1,2 =74,4 рубля.

35.

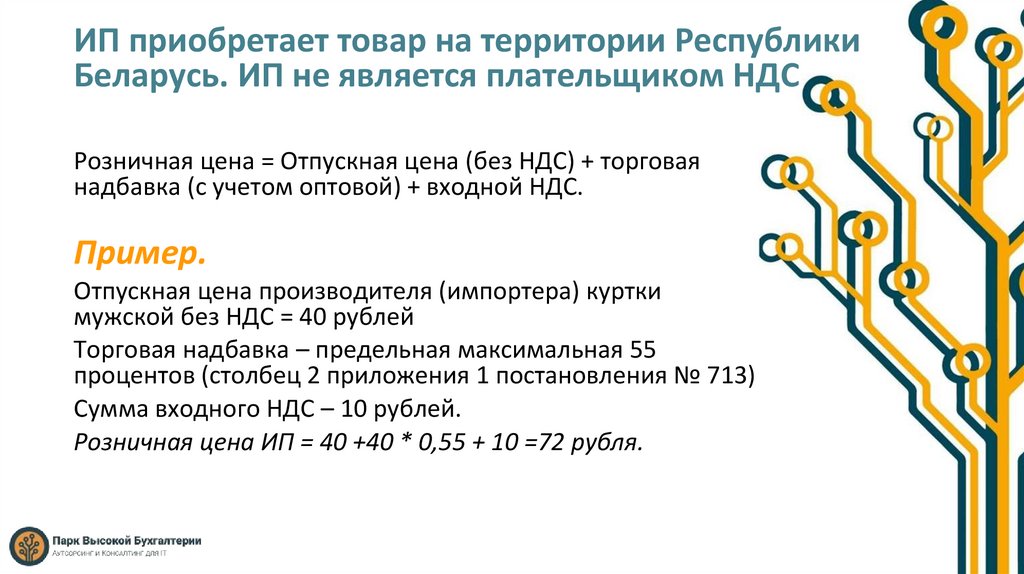

ИП приобретает товар на территории РеспубликиБеларусь. ИП не является плательщиком НДС

Розничная цена = Отпускная цена (без НДС) + торговая

надбавка (с учетом оптовой) + входной НДС.

Пример.

Отпускная цена производителя (импортера) куртки

мужской без НДС = 40 рублей

Торговая надбавка – предельная максимальная 55

процентов (столбец 2 приложения 1 постановления № 713)

Сумма входного НДС – 10 рублей.

Розничная цена ИП = 40 +40 * 0,55 + 10 =72 рубля.

36.

МАРКЕТПЛЕЙСЫ37.

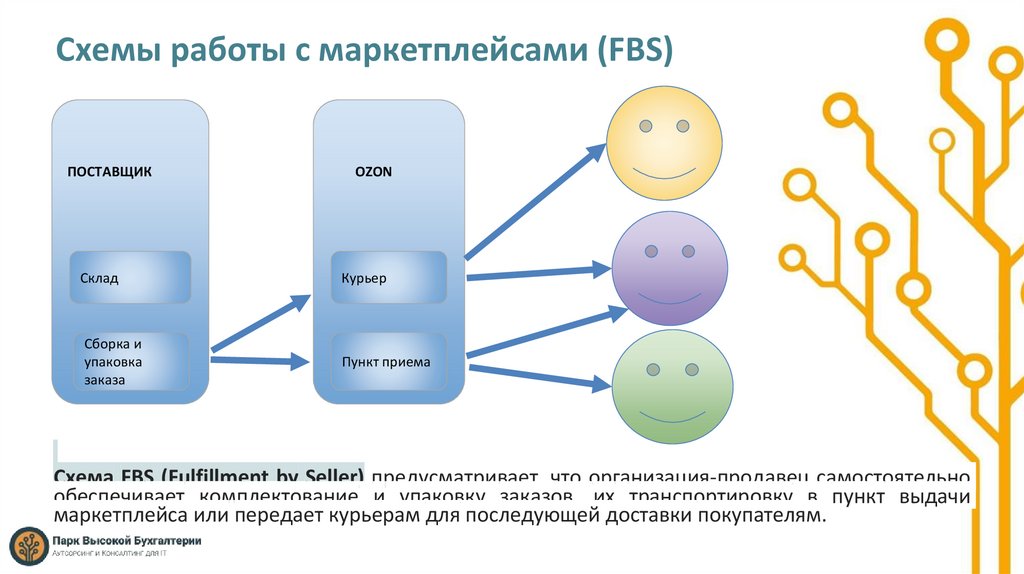

Схемы работы с маркетплейсами (FBS)ПОСТАВЩИК

OZON

Склад

Курьер

Сборка и

упаковка

заказа

Пункт приема

Схема FBS (Fulfillment by Seller) предусматривает, что организация-продавец самостоятельно

обеспечивает комплектование и упаковку заказов, их транспортировку в пункт выдачи

маркетплейса или передает курьерам для последующей доставки покупателям.

38.

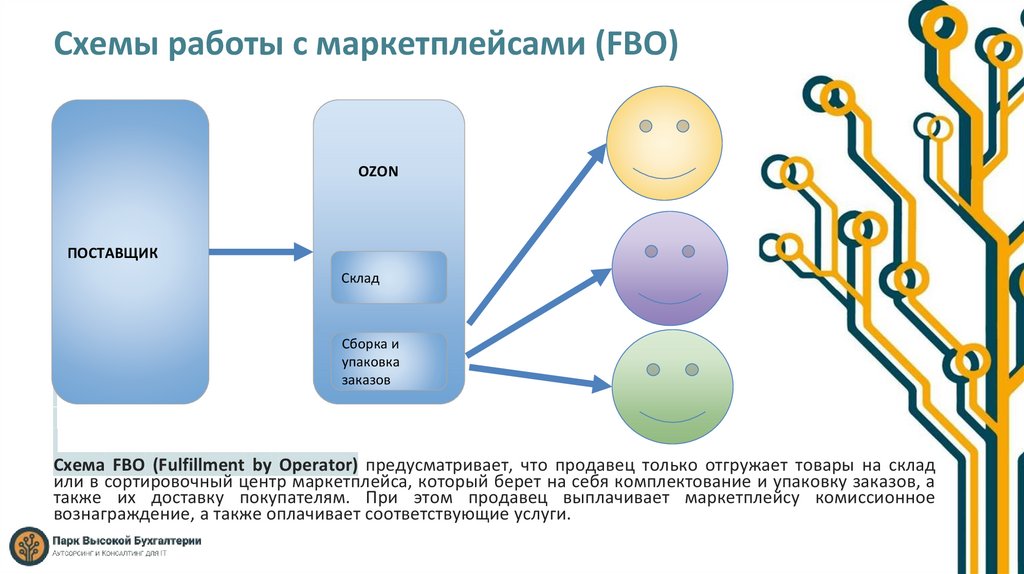

Схемы работы с маркетплейсами (FBО)OZON

ПОСТАВЩИК

Склад

Сборка и

упаковка

заказов

Схема FBO (Fulfillment by Operator) предусматривает, что продавец только отгружает товары на склад

или в сортировочный центр маркетплейса, который берет на себя комплектование и упаковку заказов, а

также их доставку покупателям. При этом продавец выплачивает маркетплейсу комиссионное

вознаграждение, а также оплачивает соответствующие услуги.

39.

Место доставки находится на территории РБЦена устанавливается по нормам Постановления 713

Место доставки находится НЕ на территории РБ

Цена свободная

Внутренний рынок — это рынок продуктов и ресурсов, ограниченный

определенной территорией, где участники рынка осуществляют свою

экономическую деятельность между собой в пределах этой территории;

чаще всего, понимается как внутренний рынок страны.

40.

Электронная дистанционная продажа товаровЭлектронная дистанционная продажа товаров - это реализация

товаров покупателю при наступлении следующих условий (подп.

2.38 ст. 13 НК):

1) заказ товаров и оплата производятся покупателем посредством

сервисов, доступных на электронной торговой площадке.

К примеру, организация продает товары через интернет, оплата

за них производится через почту. В этом случае нельзя говорить об

электронной дистанционной продаже.

2) доставка товаров покупателю организуется (полностью или

частично) организацией, ИП, осуществляющим продажу товаров

посредством электронной торговой площадки.

В свою очередь электронная торговая площадка - это

информационная система, предназначенная для организации и

совершения покупок (продаж) в электронном формате, доступ к

которой осуществляется через сайт в сети Интернет (подп. 2.37 ст. 13

НК).

Продажа товаров белорусскими субъектами хозяйствования с

использованием электронных торговых площадок Wildberries и

Озон, признается электронной дистанционной продажей товаров.

41.

Порядок определения места реализациитоваров при электронной

дистанционнойпродаже товаров с 01.07.2022

С 01.07.2022 года место реализации товаров при электронной

дистанционной продаже товаров определяется по ст. 116 НК.

Согласно подп. 1.3 ст. 116 НК местом реализации товаров

признается Республика Беларусь, если в момент завершения

транспортировки товаров (независимо от ее вида) при

электронной дистанционной продаже товаров покупателю

товаров Республики Беларусь они (т.е. товары) находятся в

Республике Беларусь.

42.

Покупатель товаров Республики Беларусь - приобретающие товары приэлектронной дистанционной продаже товаров (п. 2 ст. 141-1 НК):

1) физлицо (в т.ч. ИП), соответствующее критериям, определенным п. 2 ст.

141 НК:

- Местом нахождения (жительства) физлица (в т.ч. ИП) является РБ

- Местом нахождения банка, в котором открыт счет, используемый

физлицом (в т.ч. ИП) для оплаты, или оператора электронных денежных

средств, через которого физлицом (в т.ч. ИП) осуществляется оплата, является

территория РБ

- Сетевой (IP) адрес устройства, использованного физлицом (в т.ч. ИП) при

приобретении, зарегистрирован в РБ (относится к адресному пространству РБ)

- Международный код страны телефонного номера, международный

индекс, межд. код страны, использованные физлицом (в т.ч. ИП) для

приобретения или оплаты, присвоены РБ

2) организация, если выполняется хотя бы одно из условий, указанных в

подп. 2.2 ст. 141-1 НК.

43.

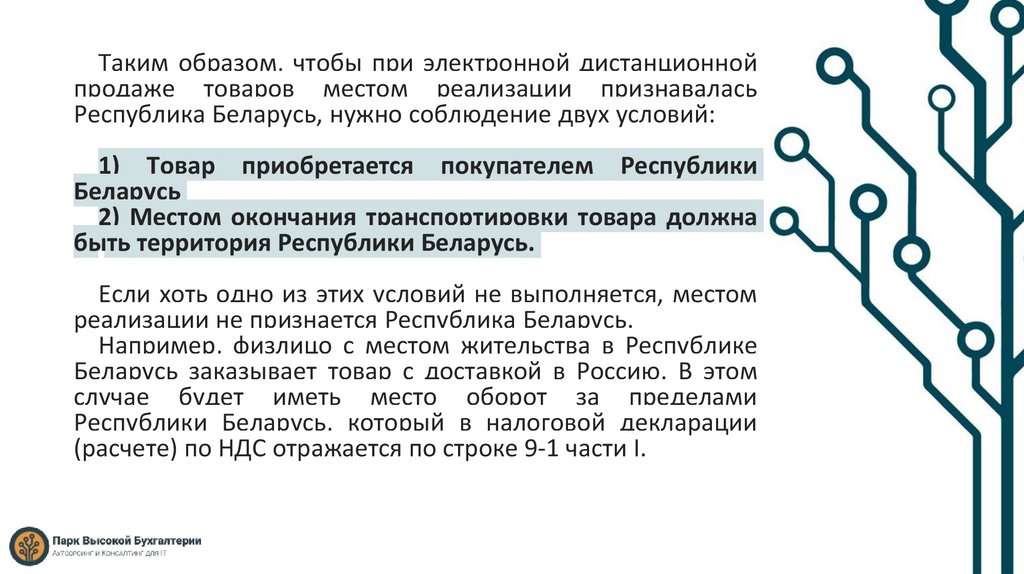

Таким образом, чтобы при электронной дистанционнойпродаже товаров местом реализации признавалась

Республика Беларусь, нужно соблюдение двух условий:

1) Товар приобретается покупателем Республики

Беларусь

2) Местом окончания транспортировки товара должна

быть территория Республики Беларусь.

Если хоть одно из этих условий не выполняется, местом

реализации не признается Республика Беларусь.

Например, физлицо с местом жительства в Республике

Беларусь заказывает товар с доставкой в Россию. В этом

случае будет иметь место оборот за пределами

Республики Беларусь, который в налоговой декларации

(расчете) по НДС отражается по строке 9-1 части I.

44.

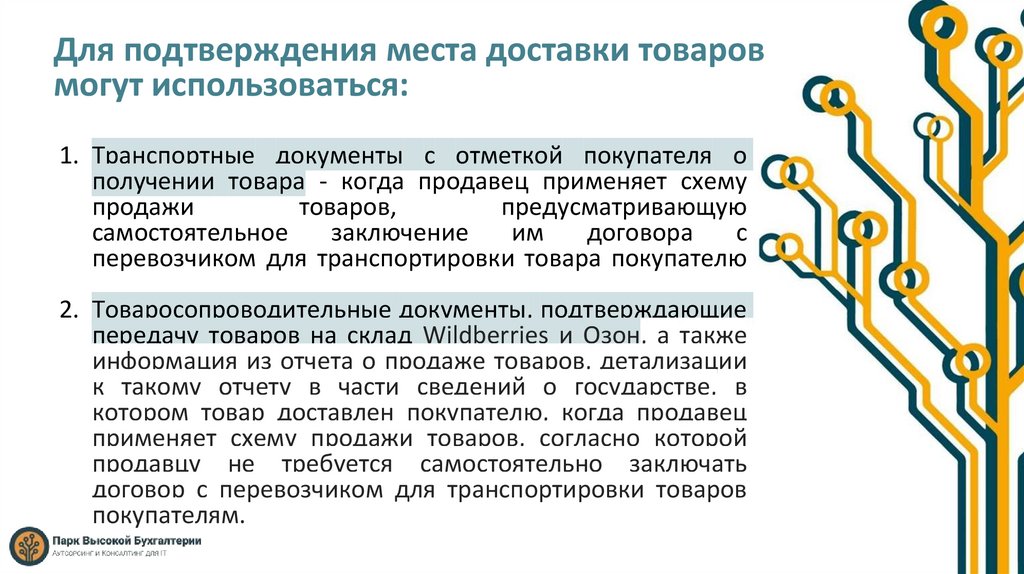

Для подтверждения места доставки товаровмогут использоваться:

1. Транспортные документы с отметкой покупателя о

получении товара - когда продавец применяет схему

продажи

товаров,

предусматривающую

самостоятельное

заключение

им

договора

с

перевозчиком для транспортировки товара покупателю

2. Товаросопроводительные документы, подтверждающие

передачу товаров на склад Wildberries и Озон, а также

информация из отчета о продаже товаров, детализации

к такому отчету в части сведений о государстве, в

котором товар доставлен покупателю, когда продавец

применяет схему продажи товаров, согласно которой

продавцу не требуется самостоятельно заключать

договор с перевозчиком для транспортировки товаров

покупателям.

45.

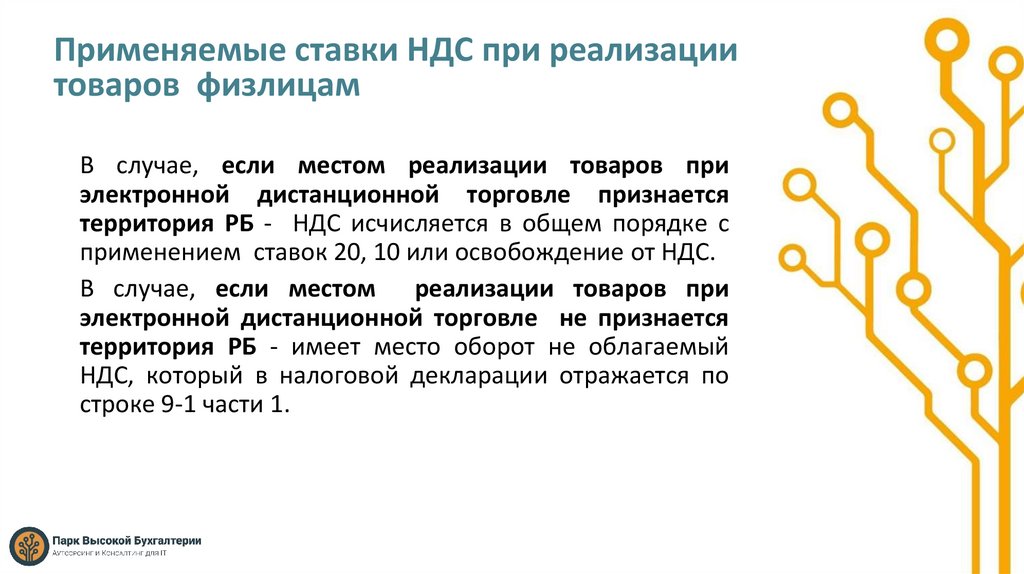

Применяемые ставки НДС при реализациитоваров физлицам

В случае, если местом реализации товаров при

электронной дистанционной торговле признается

территория РБ - НДС исчисляется в общем порядке с

применением ставок 20, 10 или освобождение от НДС.

В случае, если местом реализации товаров при

электронной дистанционной торговле не признается

территория РБ - имеет место оборот не облагаемый

НДС, который в налоговой декларации отражается по

строке 9-1 части 1.

46.

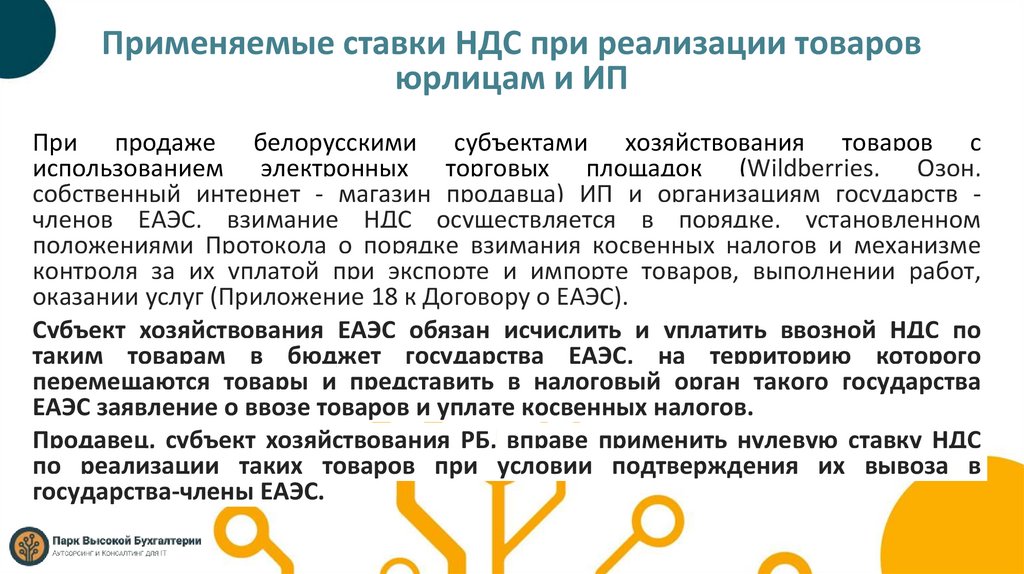

Применяемые ставки НДС при реализации товаровюрлицам и ИП

При продаже белорусскими субъектами хозяйствования товаров с

использованием электронных торговых площадок (Wildberries, Озон,

собственный интернет - магазин продавца) ИП и организациям государств членов ЕАЭС, взимание НДС осуществляется в порядке, установленном

положениями Протокола о порядке взимания косвенных налогов и механизме

контроля за их уплатой при экспорте и импорте товаров, выполнении работ,

оказании услуг (Приложение 18 к Договору о ЕАЭС).

Субъект хозяйствования ЕАЭС обязан исчислить и уплатить ввозной НДС по

таким товарам в бюджет государства ЕАЭС, на территорию которого

перемещаются товары и представить в налоговый орган такого государства

ЕАЭС заявление о ввозе товаров и уплате косвенных налогов.

Продавец, субъект хозяйствования РБ, вправе применить нулевую ставку НДС

по реализации таких товаров при условии подтверждения их вывоза в

государства-члены ЕАЭС.

47.

Порядок округления цен по регулируемымтоварам

Все расчеты производятся с округлением в меньшую

сторону до минимальной денежной единицы,

находящейся в обращении на территории Республики

Беларусь – 1 белорусская копейка.

48.

Как заполнить ТТН или ТН для отгрузки насклад WB или ОЗОН или конкретному

покупателю товаров??

49.

Планируемые изменения в КОАПВ Кодексе об административных правонарушениях планируется дополнить статью 13.2 "Нарушение

установленного порядка установления (формирования) и (или) применения цен (тарифов)". В нее

добавят еще один пункт.

Первый – нарушения порядка формирования цен со стороны индивидуальных предпринимателей

(ИП) или должностных лиц компаний. Штраф – до 40 базовых величин (сейчас это 1 280 рублей).

Второй – превышение фиксированных цен, ценовых "потолков" или предельных надбавок. Штраф

– до 20 базовых (640 рублей). Также в этом случае есть отдельный алгоритм расчета финансовых

санкций для ИП и юрлиц. Штраф будет зависеть от выручки.

Третий – за продажу определенных товаров (оказание услуг) без экономических расчетов,

которые подтверждают уровень отпускных цен. Либо же это нарушение порядка регистрации цен.

Санкция – штраф до 10% от стоимости проданных товаров или оказанных услуг.

Новый четвертый пункт введет штраф за неуказание определенных данных в накладной (или за

недостоверные сведения). Речь именно про те товары, цены на которые регулируются

государством.

Наказание – штраф до 20 базовых. Для ИП и юрлиц – до 10% от "суммы денежной оценки

хозяйственной операции, указанной в этих документах".