Финансы

Финансы Право

ПравоПохожие презентации:

Правові засади фінансового контролю

1.

Правові засадифінансового контролю

2.

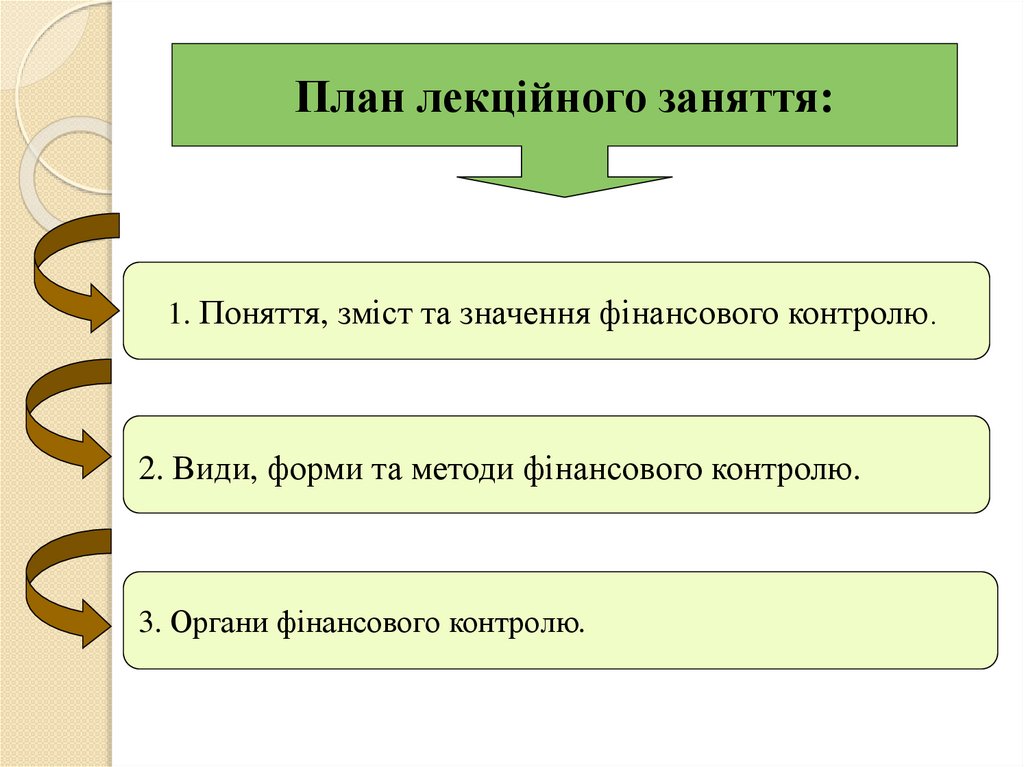

План лекційного заняття:1. Поняття, зміст та значення фінансового контролю.

2. Види, форми та методи фінансового контролю.

3. Органи фінансового контролю.

3.

відносини, що виникають у процесіфінансової діяльності держави і

органів місцевого самоврядування.

4.

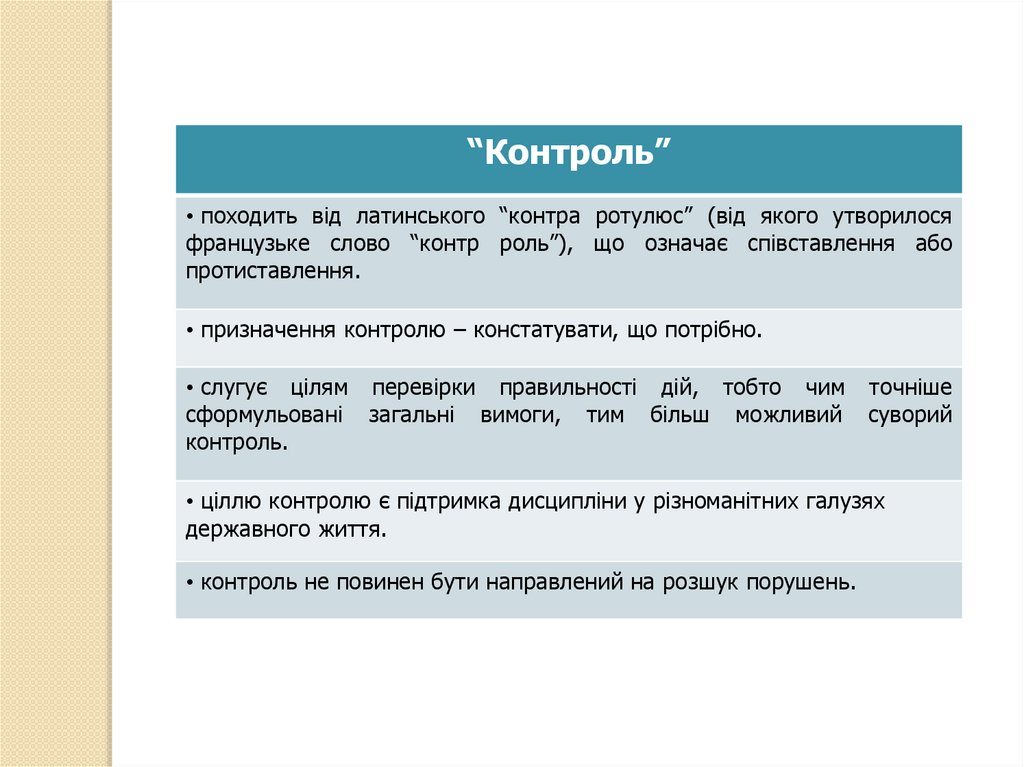

“Контроль”• походить від латинського “контра ротулюс” (від якого утворилося

французьке слово “контр роль”), що означає співставлення або

протиставлення.

• призначення контролю – констатувати, що потрібно.

• слугує цілям перевірки правильності дій, тобто чим

сформульовані загальні вимоги, тим більш можливий

контроль.

точніше

суворий

• ціллю контролю є підтримка дисципліни у різноманітних галузях

державного життя.

• контроль не повинен бути направлений на розшук порушень.

5.

У філософськомузначенні - це функція, що

природно супроводжує

різноманітну людську

діяльність якщо вона

повинна бути виконаною за

якимись певними

правилами та давати певні

результати.

У широкому значенні

- операції по підтримці

встановленого порядку,

а не саме встановлення

порядку, функцією яких

є збереження

встановленого порядку,

а не участь в його зміні,

або санкціонування

зміни.

Контроль

У вузькому значенні це система нагляду та

перевірки відповідності

процесу

функціонування об’єкта,

що є в управлінні,

прийнята управлінським

рішенням, визначення

результатів

управлінських впливів

на об’єкт шляхом

виявлення відхилень,

що допущені у ході

виконання цих рішень,

усунення

несприятливих умов та

сигналізування про них,

при необхідності,

компетентним органам.

6.

Призначенняфінансового

контролю

сприяння реалізації

фінансової політики

держави;

забезпечення виявлення і

блокування діяльності, що

загрожує фінансовій безпеці

держави,

забезпечення процесу

формування, розподілу та

використання фінансових

ресурсів у всіх сферах

економіки та суспільного

життя;

сприяння зміцненню державної

фінансової дисципліни,.

7.

як юридичнийінститут та

процесуальна

форма правової

діяльності держави.

як елемент у

механізмі

управління

економікою.

Юридичне поняття

фінансового контролю

включає такі аспекти:

як діяльність

компетентних

органів та

недержавних

установ.

як засіб охорони

норм,

забезпечення

фінансової

дисципліни.

8.

Міжнародна організація вищих органівфінансового контролю (INTOSAI)

прийняла

Лімську Декларацію керівних

принципів контролю -

це

документ, прийнятий у жовтні 1977 р. на IX Конгресі INTOSAI у якій

узагальнено досвід організації та діяльності вищих державних органів

фінансового контролю різних країн з урахуванням розмаїття систем

управління, специфіки господарювання і практики контрольної роботи,

систематизовано загальноприйняті основні принципи зовнішнього

контролю за фінансовими ресурсами.

9.

організація контролю є обов’язковим елементомУправління суспільними фінансовими коштами,

оскільки таке управління тягне за собою

відповідальність перед суспільством;

10.

контроль – не самоціль, а невід’ємна частина системирегулювання, метою якої є виявлення відхилень від прийнятих

стандартів і порушень принципів законності, ефективності й

економії використання матеріальних ресурсів на найбільш

ранній стадії для того, щоб мати можливість вжити коригуючих

заходів,

а

в

окремих

випадках,

–

притягнути

до

відповідальності, отримати компенсацію за заподіяну державі

шкоду або здійснити заходи для запобігання або скорочення

таких порушень у майбутньому.

11.

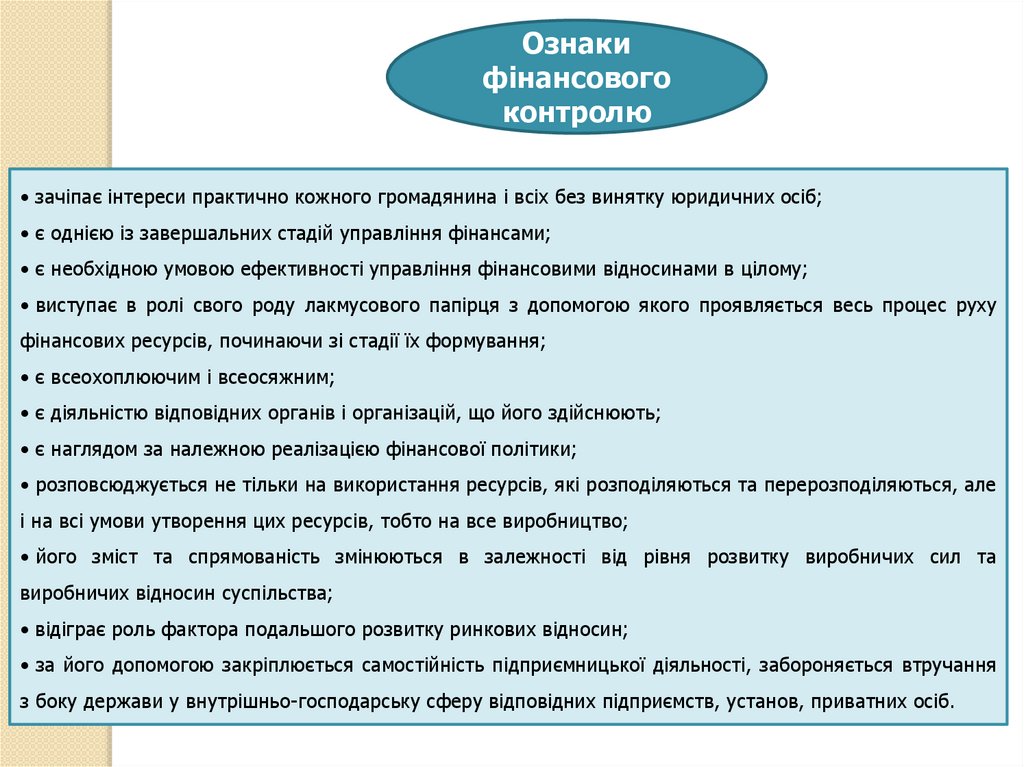

Ознакифінансового

контролю

• зачіпає інтереси практично кожного громадянина і всіх без винятку юридичних осіб;

• є однією із завершальних стадій управління фінансами;

• є необхідною умовою ефективності управління фінансовими відносинами в цілому;

• виступає в ролі свого роду лакмусового папірця з допомогою якого проявляється весь процес руху

фінансових ресурсів, починаючи зі стадії їх формування;

• є всеохоплюючим і всеосяжним;

• є діяльністю відповідних органів і організацій, що його здійснюють;

• є наглядом за належною реалізацією фінансової політики;

• розповсюджується не тільки на використання ресурсів, які розподіляються та перерозподіляються, але

і на всі умови утворення цих ресурсів, тобто на все виробництво;

• його зміст та спрямованість змінюються в залежності від рівня розвитку виробничих сил та

виробничих відносин суспільства;

• відіграє роль фактора подальшого розвитку ринкових відносин;

• за його допомогою закріплюється самостійність підприємницької діяльності, забороняється втручання

з боку держави у внутрішньо-господарську сферу відповідних підприємств, установ, приватних осіб.

12.

це діяльність державних органів та недержавнихорганізацій, самих господарюючих суб’єктів чи

їх підрозділів, фізичних осіб, наділених відповідними

повноваженнями чи правами, що спрямована

на забезпечення законності, фінансової дисципліни,

раціональності в ході мобілізації,

розподілу і використання фінансових ресурсів

13.

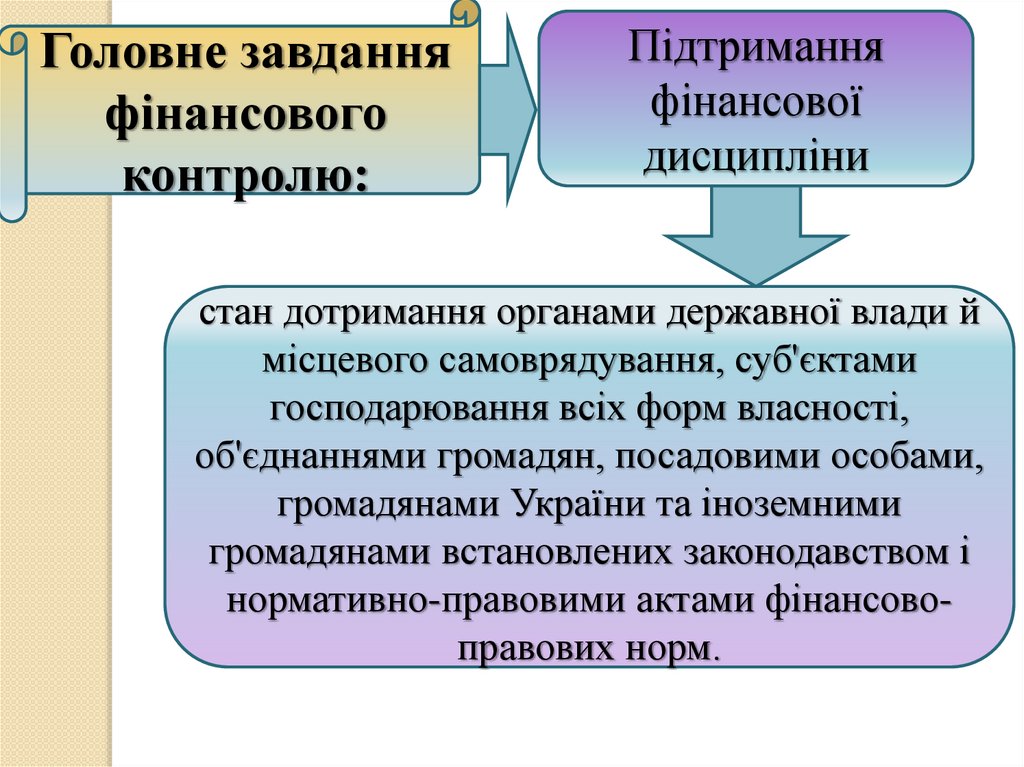

Головне завданняфінансового

контролю:

Підтримання

фінансової

дисципліни

стан дотримання органами державної влади й

місцевого самоврядування, суб'єктами

господарювання всіх форм власності,

об'єднаннями громадян, посадовими особами,

громадянами України та іноземними

громадянами встановлених законодавством і

нормативно-правовими актами фінансовоправових норм.

14.

Завдання фінансовогоконтролю :

перевірка виконання фінансових зобов'язань перед державою, та

муніципальними органами всіма суб'єктами фінансових правовідносин;

перевірка правильності використання державними й муніципальними

установами, організаціями і підприємствами, що перебувають у їх

господарському віданні або оперативному управлінні, грошових коштів

перевірка дотримання правил здійснення різноманітних фінансових

операцій, розрахунків, зберігання грошових коштів вищезазначених

суб'єктів;

виявлення внутрішніх резервів виробництва, економніше та ефективніше

використання матеріальних і грошових ресурсів;

превентивне завдання, що полягає у запобіганні можливим порушенням

фінансового законодавства та фінансової дисципліни;

перевірка законності діяльності державних і муніципальних органів, що

беруть участь у фінансовій діяльності.

15.

ПравоохороннаПрофілактична

Інформаційна

Аналітична

Виховна

16.

Основні принципи фінансовогоконтролю за Лімською декларацією:

незалежність фінансового контролю як невід'ємного атрибута демократії й обов'язкового елемента управління

фінансовими ресурсами;

законодавче закріплення незалежності органів фінансового контролю;

визначення необхідності попереднього контролю й контролю за фактичними результатами;

наявність внутрішнього та зовнішнього контролю як

обов’язкової умови існування фінансового контролю;

гласність і відкритість контрольних органів з обов’язковою

вимогою збереження комерційної та іншої таємниці, що захищається законом.

17.

Принципи фінансового контролю :законності,

• об’єктивності,

• незалежності,

• публічності,

• компетентності,

• взаємодії і координації,

• плановості,

• оперативності,

• ефективності,

• відповідальності.

18.

це сукупність норм, що регулюють діяльністьдержавних та муніципальних органів, а також

інших контролюючих суб’єктів з перевірки

своєчасності і точності планування,

обґрунтованості і повноти надходження

коштів у відповідні фонди, правильності та

ефективності їх використання.

19.

Об’єкт:публічна фінансова

діяльність;

фінансова діяльність

суб'єктів підприємницької

діяльності,

непідприємницьких

структур, фінансовокредитних Інститутів

тощо.

Мета:

Предмет:

фінансові операції,

пов’язані зі

створенням та

використанням

фондів коштів.

встановлення

правопорядку.

20.

Фінансовийконтроль:

це

цілеспрямована діяльність уповноважених державою органів,

підприємств, установ та організацій незалежно від форм

власності, спрямована на дотримання законності, фінансової

дисципліни й раціональності у реалізації публічної фінансової

діяльності держави, тобто мобілізації, розподілу й використання

публічних фондів коштів із метою виконання завдань і функцій

держави і територіальних громад та ефективного соціальноекономічного розпитку всіх суб'єктів фінансових відносин.

21.

Види фінансового контролю.Залежно від характеру

взаємовідносин і суб'єкта :

Зовнішній;

Внутрішній.

22.

Залежно від суб'єктівконтролю:

Державний;

Відомчий;

Внутрішньогосподарський;

Аудиторський;

Контроль фінансових

установ.

23.

Залежно від місця здійсненняфінансового контролю:

Виїзний;

Безвиїзний.

24.

залежно від особливостейфінансування:

бюджетний

госпрозрахунковий

приватний

змішаний

25.

Форми фінансового контролюПопередній

фінансовий

контроль

Поточний

(оперативний)

фінансовий

контроль

Обов’язковий

фінансовий

контроль

Наступний

фінансовий

контроль

Ініціативний

фінансовий

контроль

26.

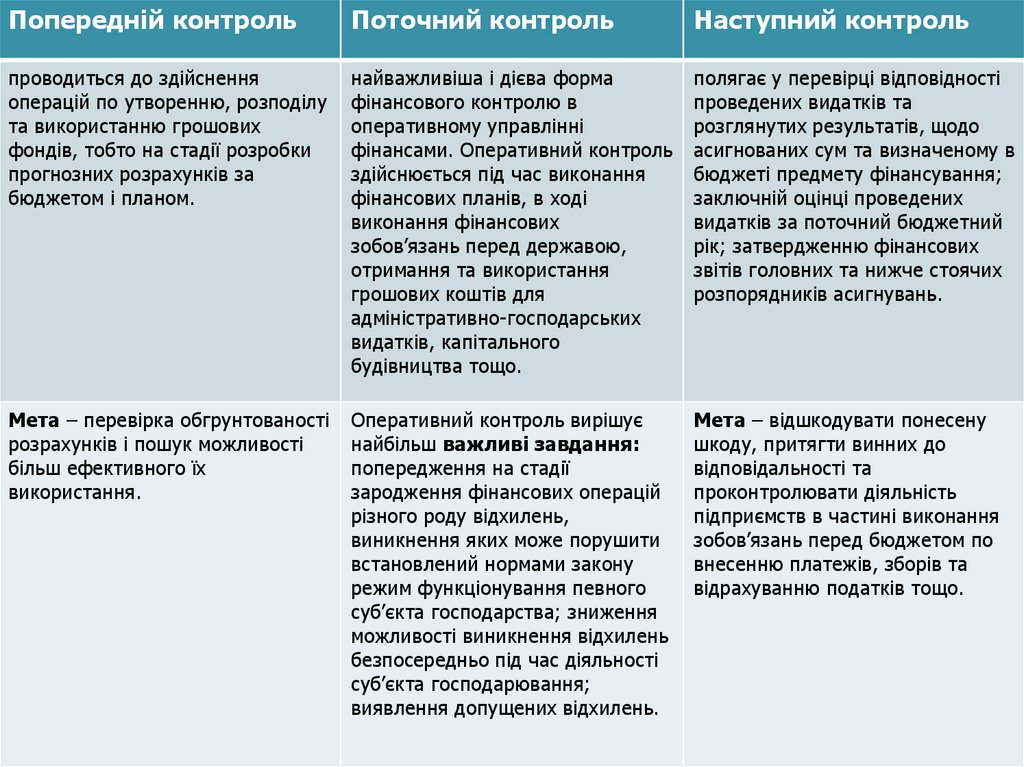

Попередній контрольПоточний контроль

Наступний контроль

проводиться до здійснення

операцій по утворенню, розподілу

та використанню грошових

фондів, тобто на стадії розробки

прогнозних розрахунків за

бюджетом і планом.

найважливіша і дієва форма

фінансового контролю в

оперативному управлінні

фінансами. Оперативний контроль

здійснюється під час виконання

фінансових планів, в ході

виконання фінансових

зобов’язань перед державою,

отримання та використання

грошових коштів для

адміністративно-господарських

видатків, капітального

будівництва тощо.

полягає у перевірці відповідності

проведених видатків та

розглянутих результатів, щодо

асигнованих сум та визначеному в

бюджеті предмету фінансування;

заключній оцінці проведених

видатків за поточний бюджетний

рік; затвердженню фінансових

звітів головних та нижче стоячих

розпорядників асигнувань.

Мета – перевірка обгрунтованості

розрахунків і пошук можливості

більш ефективного їх

використання.

Оперативний контроль вирішує

найбільш важливі завдання:

попередження на стадії

зародження фінансових операцій

різного роду відхилень,

виникнення яких може порушити

встановлений нормами закону

режим функціонування певного

суб’єкта господарства; зниження

можливості виникнення відхилень

безпосередньо під час діяльності

суб’єкта господарювання;

виявлення допущених відхилень.

Мета – відшкодувати понесену

шкоду, притягти винних до

відповідальності та

проконтролювати діяльність

підприємств в частині виконання

зобов’язань перед бюджетом по

внесенню платежів, зборів та

відрахуванню податків тощо.

27.

У фінансовому праві розрізняють ще за формоюобов’язковий та ініціативний фінансовий контроль.

Обов’язковий контроль

Ініціативний контроль

Здійснюється:

а) в силу вимог

нормативних актів (н-д, контроль

Рахункової палати за виконанням

бюджету по підсумках року);

б) за рішенням

компетентних органів держави.

Здійснюється на підставі власних

рішень господарюючих суб’єктів.

28.

Методи фінансового контролю.ревізію,

безперервне

відстежування.

Методи

фінансового

контролю:

обстеження,

інспектування,

тематична

перевірка,

29.

Ревізія - цеметод документального контролю

за фінансово - господарською

діяльністю підприємства,

установи, організації,

дотриманням законодавства з

фінансових питань, достовірністю

обліку і звітності;

спосіб документального

виявлення недостач, розтрат,

привласнень та крадіжок коштів і

матеріальних цінностей,

запобігання фінансовим

зловживанням.

30.

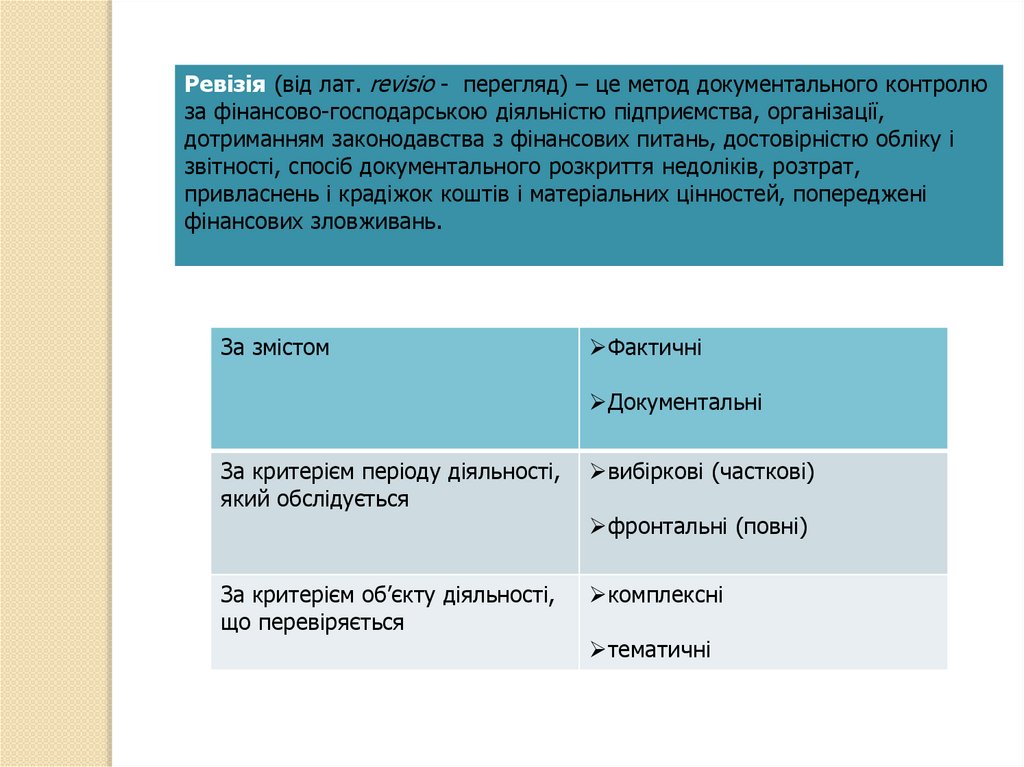

Ревізія (від лат. revisio - перегляд) – це метод документального контролюза фінансово-господарською діяльністю підприємства, організації,

дотриманням законодавства з фінансових питань, достовірністю обліку і

звітності, спосіб документального розкриття недоліків, розтрат,

привласнень і крадіжок коштів і матеріальних цінностей, попереджені

фінансових зловживань.

За змістом

Фактичні

Документальні

За критерієм періоду діяльності,

який обслідується

вибіркові (часткові)

За критерієм об’єкту діяльності,

що перевіряється

комплексні

фронтальні (повні)

тематичні

31.

Перевірка - це обстеження і вивчення окремих ділянокфінансово-господарської діяльності підприємств, установ,

організацій чи їх підрозділів.

Перевірки поділяються на :

поточні – проводяться всіма контрольними органами по питаннях,

що входять до їх компетенції.

тематичні – це засіб поточного господарського контролю

виконання суб’єктами господарювання господарських і фінансових

операцій (використання матеріальних, трудових, фінансових ресурсів

забезпечення збереження державної власності).

32.

33.

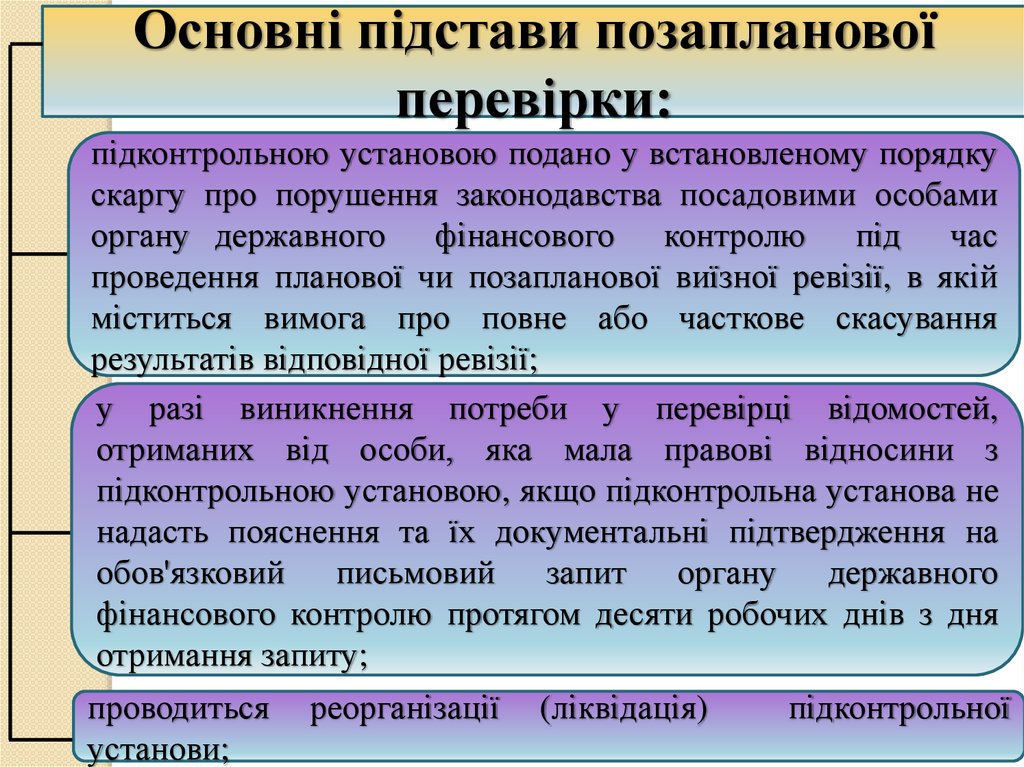

Основні підстави позаплановоїперевірки:

підконтрольною установою подано у встановленому порядку

скаргу про порушення законодавства посадовими особами

органу державного фінансового контролю під час

проведення планової чи позапланової виїзної ревізії, в якій

міститься вимога про повне або часткове скасування

результатів відповідної ревізії;

у разі виникнення потреби у перевірці відомостей,

отриманих від особи, яка мала правові відносини з

підконтрольною установою, якщо підконтрольна установа не

надасть пояснення та їх документальні підтвердження на

обов'язковий письмовий запит органу державного

фінансового контролю протягом десяти робочих днів з дня

отримання запиту;

проводиться

установи;

реорганізації

(ліквідація)

підконтрольної

34.

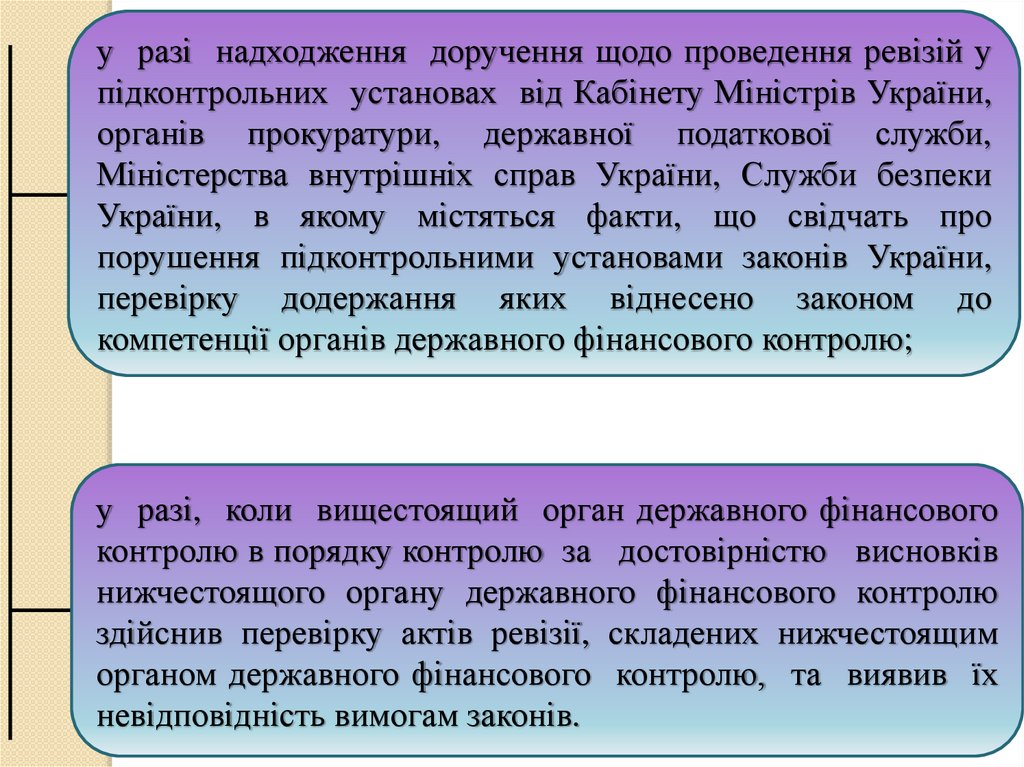

у разі надходження доручення щодо проведення ревізій упідконтрольних установах від Кабінету Міністрів України,

органів прокуратури, державної податкової служби,

Міністерства внутрішніх справ України, Служби безпеки

України, в якому містяться факти, що свідчать про

порушення підконтрольними установами законів України,

перевірку додержання яких віднесено законом до

компетенції органів державного фінансового контролю;

у разі, коли вищестоящий орган державного фінансового

контролю в порядку контролю за достовірністю висновків

нижчестоящого органу державного фінансового контролю

здійснив перевірку актів ревізії, складених нижчестоящим

органом державного фінансового контролю, та виявив їх

невідповідність вимогам законів.

35.

це періодична перевірка наявності цінностей, що знаходяться набалансі, їх схоронності, правильності зберігання, зобов’язань і прав на

отримання коштів, а також ведення складського господарства і

реальності даних обліку

Інвентаризація

дозволяє здійснити контроль за збереженням матеріальних

цінностей, виявити, усунути можливі помилки в обліку у роботі

матеріально-відповідальних осіб.

36.

Система органів фінансового контролюОргани загальної компетенції

• Здійснення фінансового контролю є не

основною компетенцією

Органи спеціальної компетенції

• Спеціально створені для здійснення

фінансового контролю

37.

ОрганПравове

регулювання

Повноваження

Верховна рада

України

Конституція України

( ст.85)

затвердження Державного бюджету України та внесення змін до

нього, контроль за виконанням Державного бюджету України,

прийняття рішення щодо звіту про його виконання;

• здійснення контролю за діяльністю Кабінету Міністрів України

відповідно до Конституції та закону;

• затвердження рішень про надання Україною позик і економічної

допомоги іноземним державам та міжнародним організаціям, а також

про одержання Україною від іноземних держав, банків і міжнародних

фінансових організацій позик, не передбачених Державним бюджетом

України, здійснення контролю за їх використанням;

• призначення на посади та звільнення з посад Голови та інших членів

Рахункової палати;

• призначення на посаду та звільнення з посади Голови Національного

банку України за поданням Президента України;

• призначення на посади та звільнення з посад половини складу Ради

Національного банку України;

• здійснення парламентського контролю в межах, визначених

Конституцією та законом.

Кабінет Міністрів

України

Закон України “Про

кабінет Міністрів

України”

- здійснює контроль за публічними фінансами під час практичної

реалізації фінансової політики України, державної політики у галузі

ціноутворення й оплати праці;

- складання та виконання Державного бюджету України і звіту про

його виконання, здійснення загальнодержавних і міждержавних

економічних програм, створення і керівництва діяльністю різних

фондів тощо;

- управління публічними фінансами і контролем за їх використанням;

- здійснює відомчий державний контроль за фінансами міністерств і

відомств.

38.

ОрганПравове

регулювання

Повноваження

Президент України

Конституція України (

ст. 106)

- контрольні повноваження при підписанні прийнятих Верховною

Радою законів у сфері організації і регулювання фінансової діяльності,

справляння податків та ін., зокрема закону про Державний бюджет

України;

- має право зупиняти дію актів Кабінету Міністрів України з мотивів

невідповідності

Конституції

з

одночасним

зверненням

до

Конституційного Суду України задля з'ясування їх конституційності;

- має право накласти вето на прийнятий закон та призначати на

посаду і звільнення з посади половину складу Ради Національного

банку України.

При Президентові України діє координаційний орган – Рада

національної безпеки й оборони (далі – РНБО), що може здійснювати

контроль за публічною фінансовою діяльністю.

РНБО може розглядати питання, що належать до сфери організації

або проведення фінансової діяльності, та приймати відповідні

рішення.

Органи місцевого

самоврядування

Закон України “Про

органи місцевого

самоврядування”

- складання проекту місцевого бюджету, подання його на

затвердження відповідної ради, забезпечення виконання бюджету;

- щоквартальне подання раді письмових звітів про хід і результати

виконання бюджету;

- об’єднання на договірних засадах коштів відповідного місцевого

бюджету та інших місцевих бюджетів для виконання спільних

проектів.

39.

ОрганПравове

регулювання

Повноваження

Місцеві

державні

адміністрації

Закон

України

“Про

місцеві

державні

адміністрації”

-формують і затверджують положення

про управління фінансових

органів ДФСУ та інш.;

-розробляють і подають на затвердження проекти місцевих бюджетів;

-погоджують призначення керівника територіального органу фіскальної

служби.

Казначейська

служба

Постанова КМУ « Про

зтвердження Положення

про

Державну

казначейську

службу

України» 15 квітня 2015

року.

- веденням бухгалтерського обліку всіх надходжень і витрат державного

та місцевих бюджетів;

- складанням та наданням фінансової та бюджетної звітності;

- бюджетними повноваженнями при зарахуванні надходжень бюджету;

- відповідністю кошторисів розпорядників бюджетних коштів показникам

розпису бюджету, відповідністю взятих ними бюджетних зобов'язань

відповідним бюджетним асигнуванням, паспорту бюджетної програми;

- додержанням правил валютного контролю (за операціями з бюджетними

коштами в іноземній валюті);

- додержанням порядку проведення лотерей (з використанням

електронних систем прийняття сплати за участь);

Рахункова Палата

Закон

України

Рахункову палату"

• здійснення контролю за утворенням і погашенням внутрішнього та

зовнішнього боргу України, визначення ефективності і доцільності

видатків державних коштів, валютних та кредитно-фінансових ресурсів;

• контроль за фінансуванням загальнодержавних програм економічного,

науково-технічного, соціального і національно-культурного розвитку,

охорони довкілля;

• контроль за законністю та своєчасністю руху коштів Державного

бюджету України та коштів позабюджетних фондів в установах

Національного банку України та уповноважених банках;

• регулярне інформування Верховної Ради України, її комітетів про хід

виконання Державного бюджету України та стан погашення внутрішнього

і зовнішнього боргу України, про результати здійснення інших

контрольних функцій;

"Про