Экономика

Экономика Финансы

ФинансыПохожие презентации:

Издержки производства и прибыль фирмы. Тема 4

1.

Тема 4. Издержкипроизводства и прибыль

фирмы

2.

План:1. Экономическое содержание издержек фирмы. Виды

издержек

2. Издержки фирмы в краткосрочном и долгосрочном

периодах. Взаимосвязь объема производства, издержек

и прибыли.

3. Структура и виды себестоимости продукции. Основные

направления снижения себестоимости.

4. Финансово-экономические результаты деятельности

фирмы.

3.

Выводы по краткосрочному периоду:1. Величина средних общих, средних переменных и

предельных издержек меняется в зависимости от

характера отдачи от переменных факторов: убывает при

росте их производительности, увеличивается при

снижении производительности переменных факторов.

2. Оптимальным (экономически выгодным) для фирмы

будет такой выпуск продукции, при котором предельные

издержки (MC) будут равны средним общим издержкам

(ATC).

4.

В долгосрочном периоде:Могут меняться все факторы производства.

Соответственно, все издержки будут переменными.

Задача анализа долгосрочных издержек производства

состоит в выборе оптимального объема выпуска

продукции (Q), при котором долгосрочные средние

издержки производства будут минимальными:

LRAC = min

5.

Эффект масштабаи изменение долгосрочных средних издержек

LRAC

Растущий эффект

масштаба

Постоянный

эффект масштаба

Убывающий

эффект масштаба

Рис. 5.3. Динамика долгосрочных средних издержек (LRAC)

LRAC

Q

6.

3 вопрос. Структура и виды себестоимости продукции.Основные направления снижения себестоимости.

Себестоимость продукции – это:

все издержки (затраты) в денежном выражении,

учтенные в бухгалтерской отчетности;

важный экономический показатель деятельности

фирмы, на основе которого определяется ее прибыль;

низшая граница цены товара (услуги).

7.

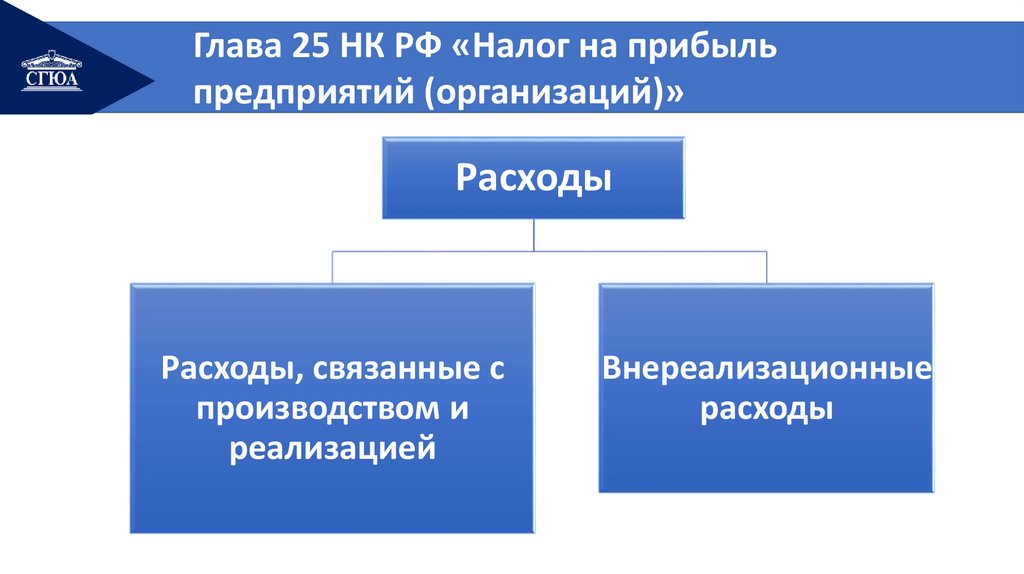

Глава 25 НК РФ «Налог на прибыльпредприятий (организаций)»

Расходы

Расходы, связанные с

производством и

реализацией

Внереализационные

расходы

8.

Расходы, связанные с производством иреализацией

1. материальные расходы (М)

2. расходы на оплату труда (ОТ)

3. суммы начисленной амортизации (А)

4. прочие расходы (П)

Сумма этих расходов составляет

себестоимость продукции:

С = М + ОТ + А + П

9.

Структура себестоимости– это соотношение между затратами,

входящими в состав себестоимости.

Отраслевая специфика:

1) трудоемкие

2) материалоемкие

3) фондоемкие

10.

Пути снижения себестоимости:- превышение темпов роста производительности труда над

темпами роста оплаты труда;

- эффективное использование оборудования;

- улучшение качества продукции;

- экономия материальных и энергетических ресурсов;

- совершенствование организации производства и управления

11.

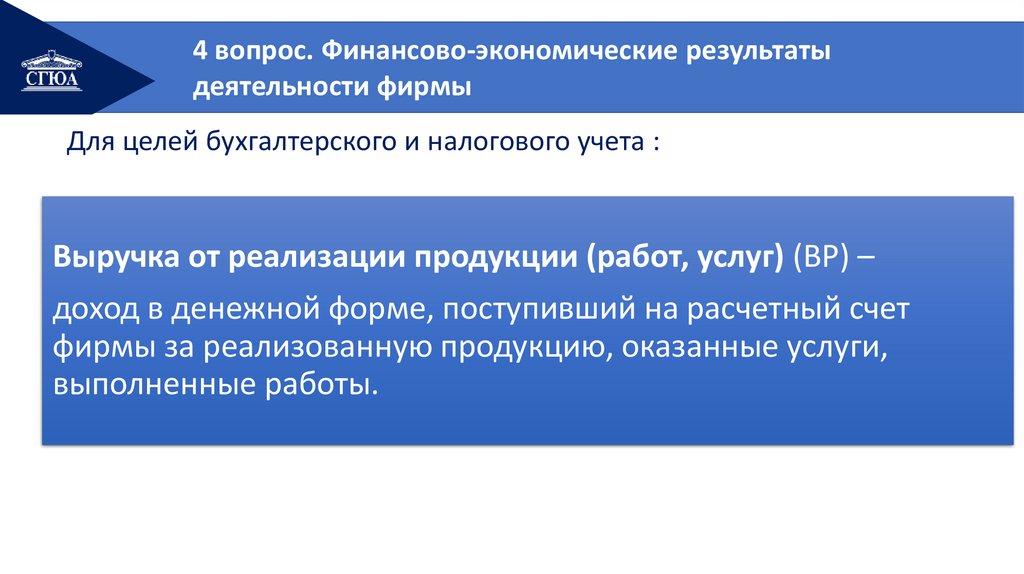

4 вопрос. Финансово-экономические результатыдеятельности фирмы

Для целей бухгалтерского и налогового учета :

Выручка от реализации продукции (работ, услуг) (ВР) –

доход в денежной форме, поступивший на расчетный счет

фирмы за реализованную продукцию, оказанные услуги,

выполненные работы.

12.

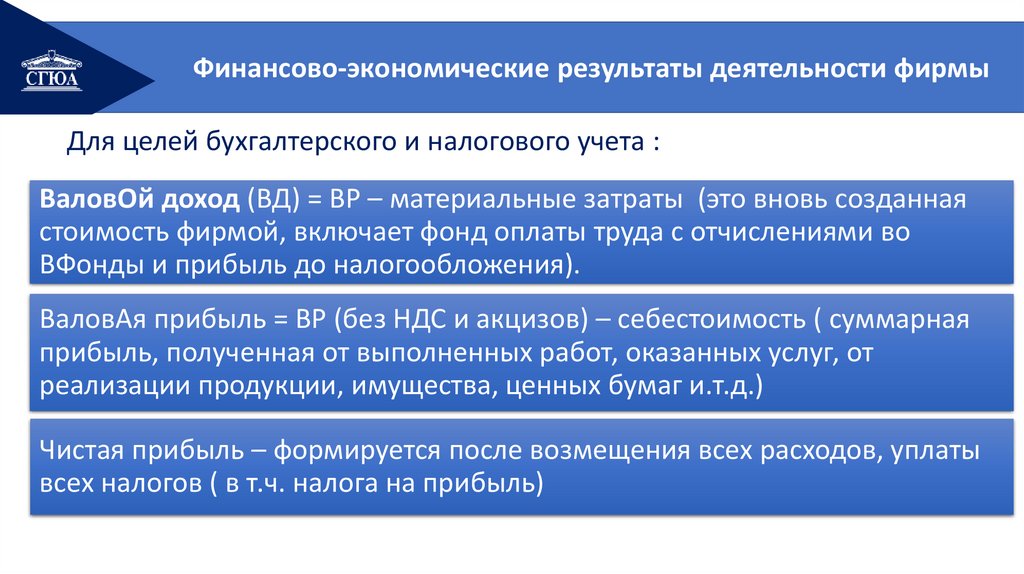

Финансово-экономические результаты деятельности фирмыДля целей бухгалтерского и налогового учета :

ВаловОй доход (ВД) = ВР – материальные затраты (это вновь созданная

стоимость фирмой, включает фонд оплаты труда с отчислениями во

ВФонды и прибыль до налогообложения).

ВаловАя прибыль = ВР (без НДС и акцизов) – себестоимость ( суммарная

прибыль, полученная от выполненных работ, оказанных услуг, от

реализации продукции, имущества, ценных бумаг и.т.д.)

Чистая прибыль – формируется после возмещения всех расходов, уплаты

всех налогов ( в т.ч. налога на прибыль)

13.

Характеристики дохода фирмы(экономический анализ):

Общий доход – (TR -total revenue):

TR = P · Q ,

где

P – цена продукции,

Q – количество реализованной продукции.

Средний доход – (AR - average revenue):

AR = TR : Q

Предельный доход – (MR - marginal revenue) :

MR = Δ TR : Δ Q

14.

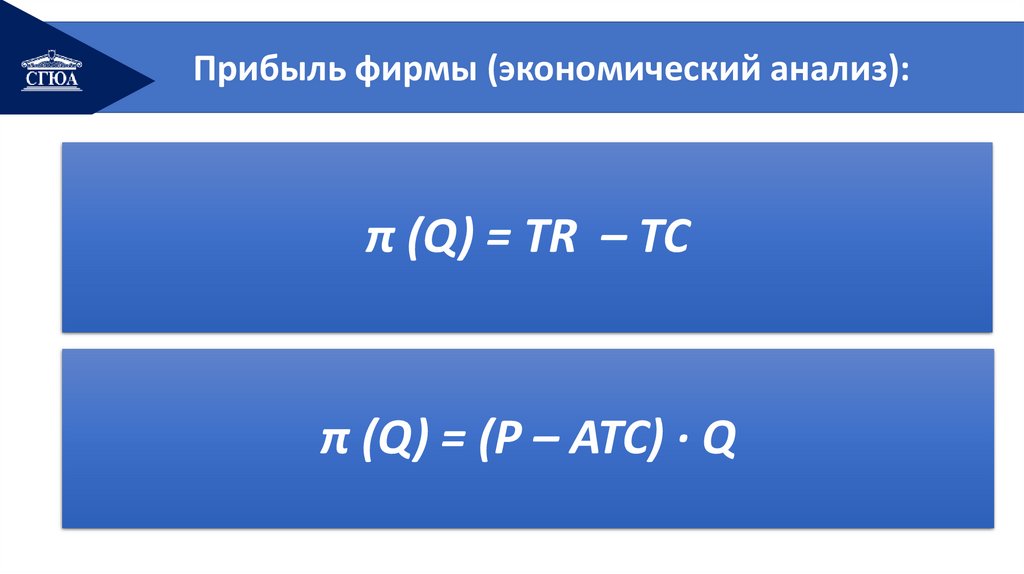

Прибыль фирмы (экономический анализ):π (Q) = TR – TC

π (Q) = (P – ATC) · Q

15.

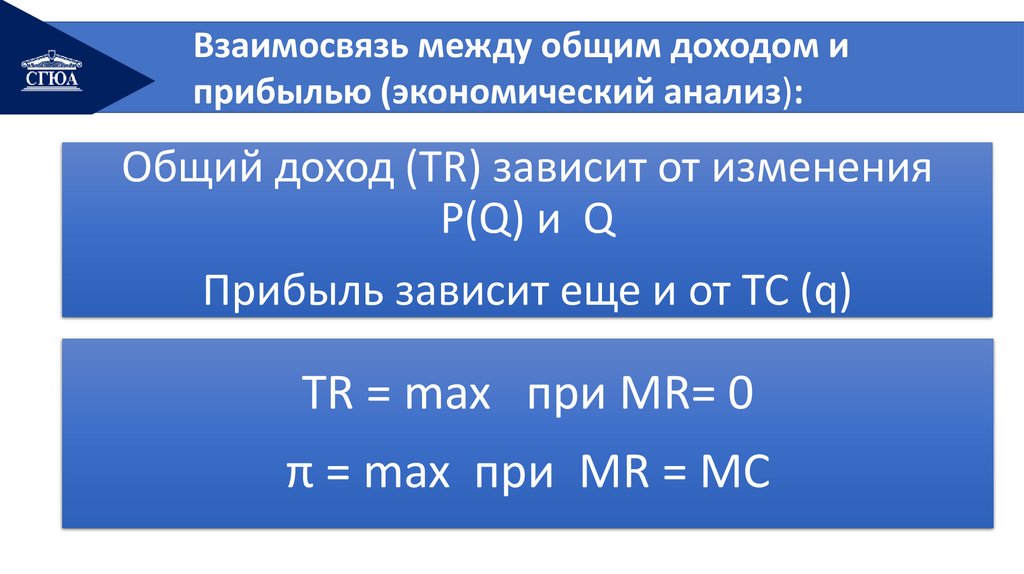

Взаимосвязь между общим доходом иприбылью (экономический анализ):

Общий доход (TR) зависит от изменения

P(Q) и Q

Прибыль зависит еще и от TC (q)

TR = max при MR= 0

π = max при MR = MC

16.

Бухгалтерская прибыльБП = ОД – БИ,

где

БП – бухгалтерская прибыль фирмы,

ОД – общий доход (выручка) фирмы,

БИ – бухгалтерские (внешние, явные) издержки

фирмы.

17.

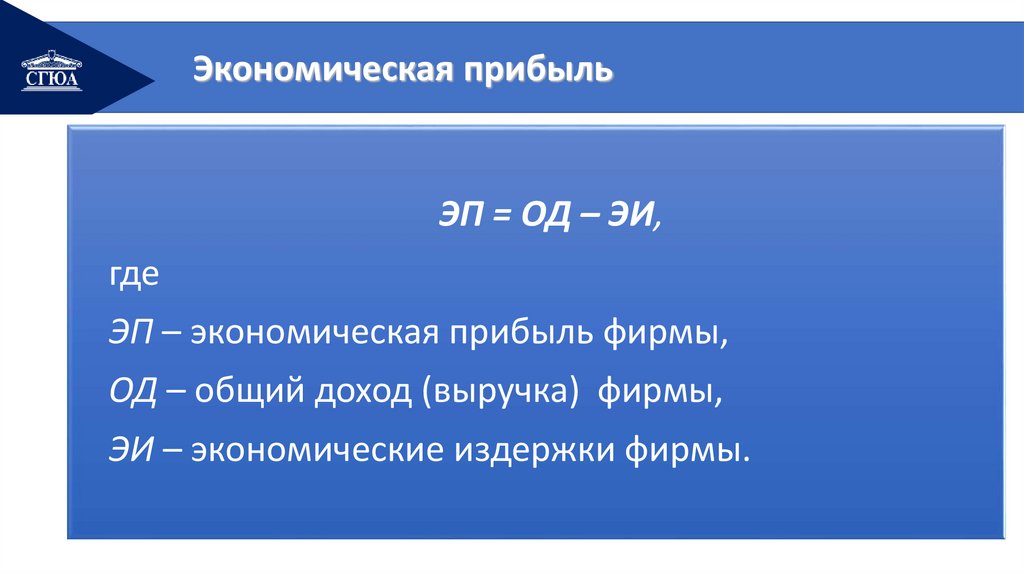

Экономическая прибыльЭП = ОД – ЭИ,

где

ЭП – экономическая прибыль фирмы,

ОД – общий доход (выручка) фирмы,

ЭИ – экономические издержки фирмы.

18.

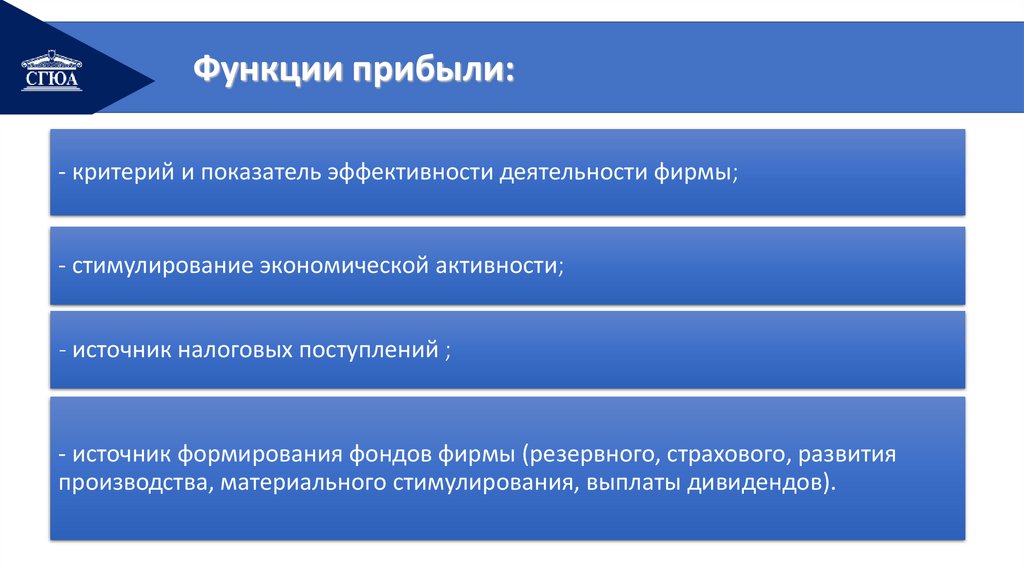

Функции прибыли:- критерий и показатель эффективности деятельности фирмы;

- стимулирование экономической активности;

- источник налоговых поступлений ;

- источник формирования фондов фирмы (резервного, страхового, развития

производства, материального стимулирования, выплаты дивидендов).

19.

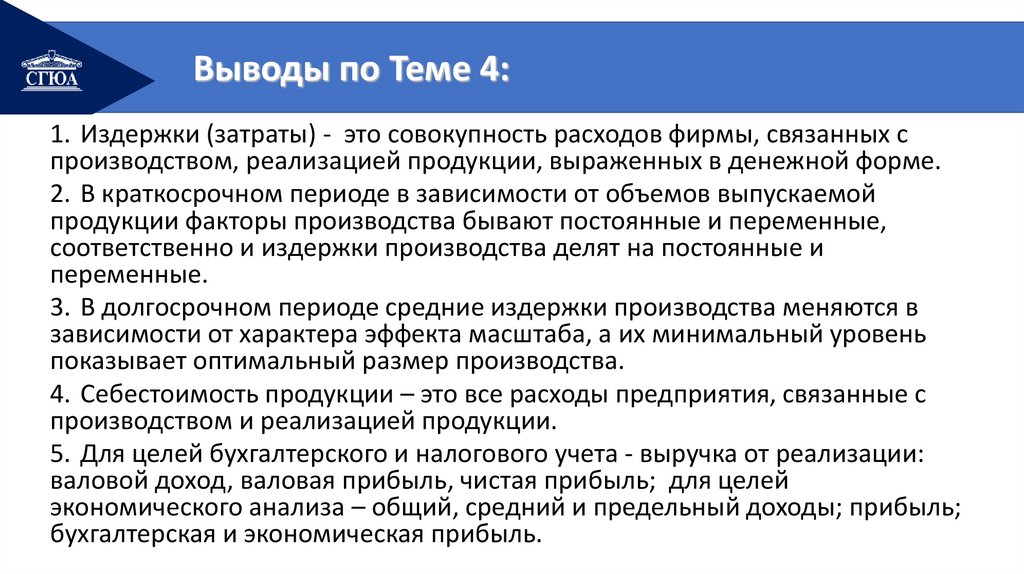

Выводы по Теме 4:1. Издержки (затраты) - это совокупность расходов фирмы, связанных с

производством, реализацией продукции, выраженных в денежной форме.

2. В краткосрочном периоде в зависимости от объемов выпускаемой

продукции факторы производства бывают постоянные и переменные,

соответственно и издержки производства делят на постоянные и

переменные.

3. В долгосрочном периоде средние издержки производства меняются в

зависимости от характера эффекта масштаба, а их минимальный уровень

показывает оптимальный размер производства.

4. Себестоимость продукции – это все расходы предприятия, связанные с

производством и реализацией продукции.

5. Для целей бухгалтерского и налогового учета - выручка от реализации:

валовой доход, валовая прибыль, чистая прибыль; для целей

экономического анализа – общий, средний и предельный доходы; прибыль;

бухгалтерская и экономическая прибыль.

20.

СПИСОК ЛИТЕРАТУРЫ:• Экономика: Учебное пособие / под ред. Н.А. Барышниковой, Н.В.

Найденовой. – Саратов: Изд-во ФГБОУ ВПО «Саратовская

государственная юридическая академия», 2018. – 356 с.

• Бардовский, В. П. Экономика : учебник / В. П. Бардовский, О. В.

Рудакова, Е. М. Самородова. - Москва : Форум : ИНФРА-М, 2021. 672 с. - URL: https://znanium.com/catalog/product/1178804 (дата

обращения: 30.08.2023). – Режим доступа: по подписке