Финансы

ФинансыПохожие презентации:

")

Инвентаризация активов

1.

Инвентаризацияактивов

2.

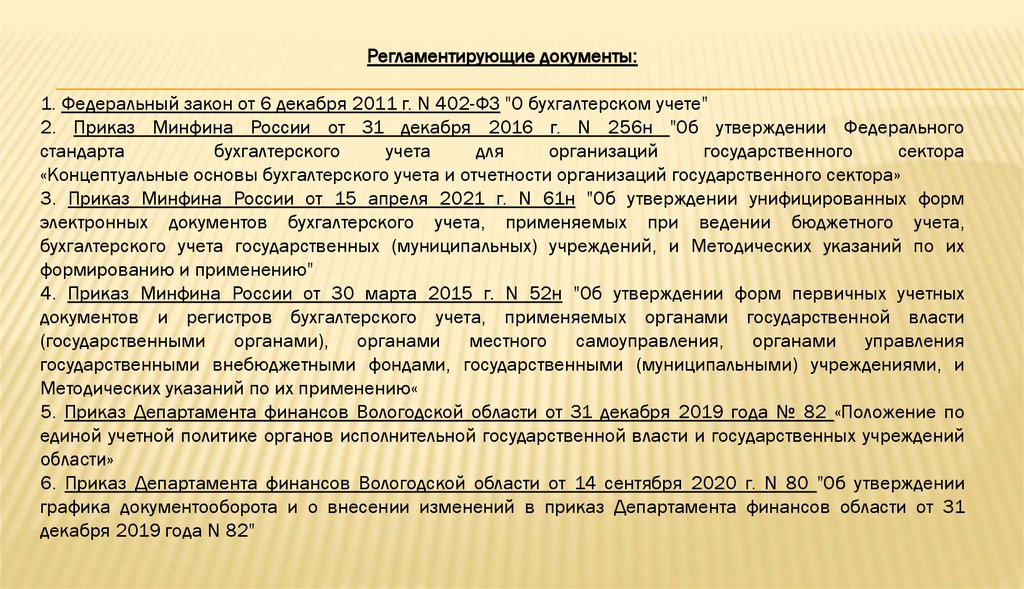

Регламентирующие документы:1. Федеральный закон от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете"

2. Приказ Минфина России от 31 декабря 2016 г. N 256н "Об утверждении Федерального

стандарта

бухгалтерского

учета

для

организаций

государственного

сектора

«Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора»

3. Приказ Минфина России от 15 апреля 2021 г. N 61н "Об утверждении унифицированных форм

электронных документов бухгалтерского учета, применяемых при ведении бюджетного учета,

бухгалтерского учета государственных (муниципальных) учреждений, и Методических указаний по их

формированию и применению"

4. Приказ Минфина России от 30 марта 2015 г. N 52н "Об утверждении форм первичных учетных

документов и регистров бухгалтерского учета, применяемых органами государственной власти

(государственными органами), органами местного самоуправления, органами управления

государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и

Методических указаний по их применению«

5. Приказ Департамента финансов Вологодской области от 31 декабря 2019 года № 82 «Положение по

единой учетной политике органов исполнительной государственной власти и государственных учреждений

области»

6. Приказ Департамента финансов Вологодской области от 14 сентября 2020 г. N 80 "Об утверждении

графика документооборота и о внесении изменений в приказ Департамента финансов области от 31

декабря 2019 года N 82"

3.

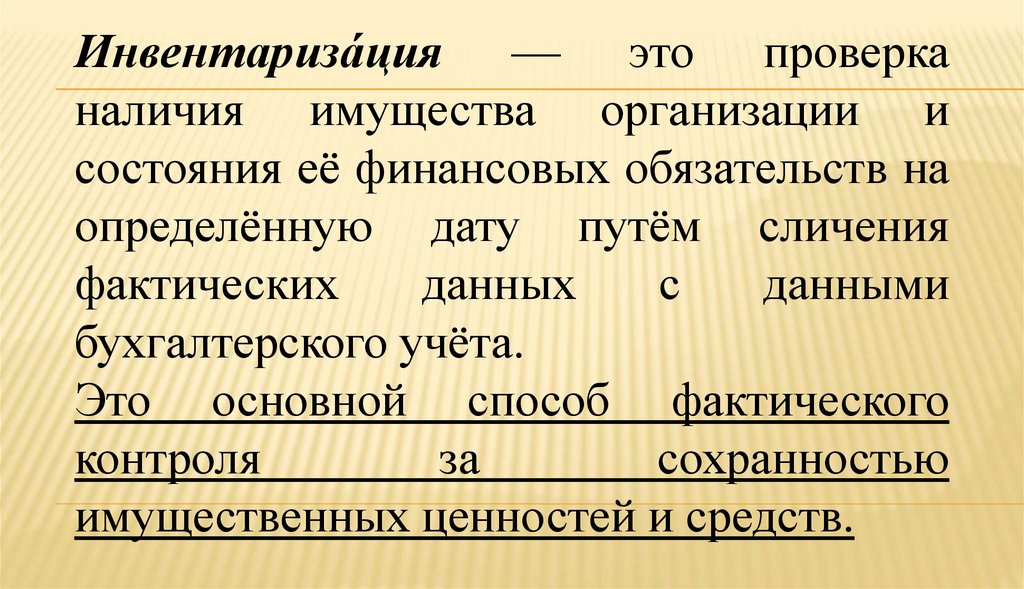

Инвентариза́ция — это проверканаличия имущества организации и

состояния её финансовых обязательств на

определённую дату путём сличения

фактических

данных

с

данными

бухгалтерского учёта.

Это основной способ фактического

контроля

за

сохранностью

имущественных ценностей и средств.

4.

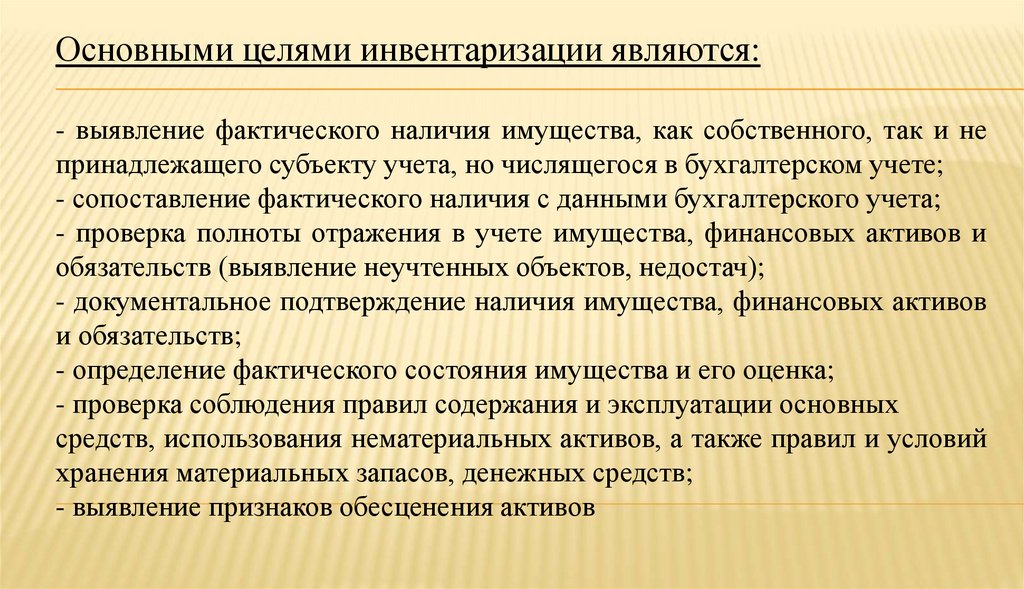

Основными целями инвентаризации являются:- выявление фактического наличия имущества, как собственного, так и не

принадлежащего субъекту учета, но числящегося в бухгалтерском учете;

- сопоставление фактического наличия с данными бухгалтерского учета;

- проверка полноты отражения в учете имущества, финансовых активов и

обязательств (выявление неучтенных объектов, недостач);

- документальное подтверждение наличия имущества, финансовых активов

и обязательств;

- определение фактического состояния имущества и его оценка;

- проверка соблюдения правил содержания и эксплуатации основных

средств, использования нематериальных активов, а также правил и условий

хранения материальных запасов, денежных средств;

- выявление признаков обесценения активов

5.

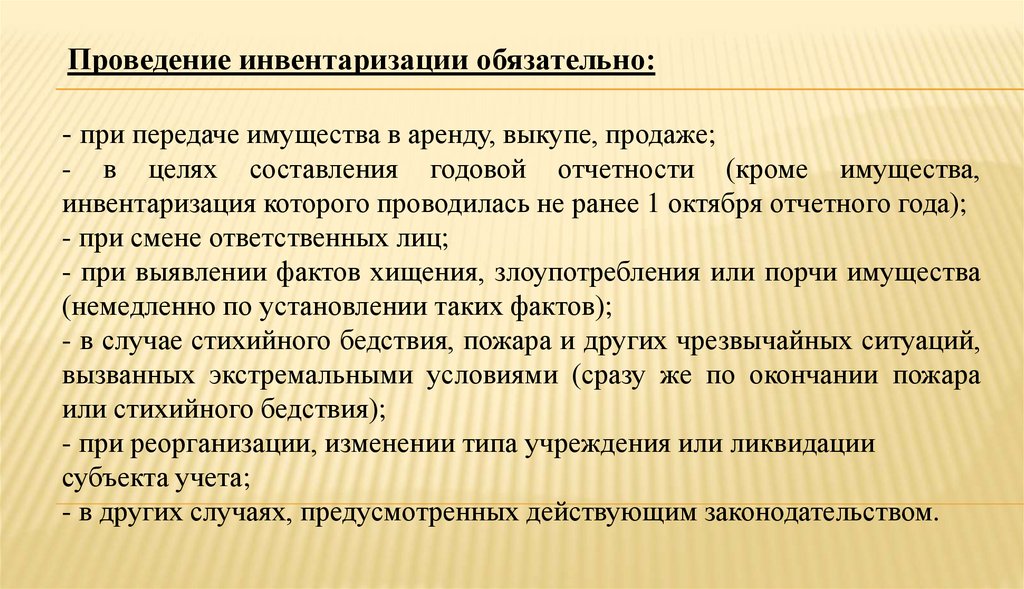

Проведение инвентаризации обязательно:- при передаче имущества в аренду, выкупе, продаже;

- в целях составления годовой отчетности (кроме имущества,

инвентаризация которого проводилась не ранее 1 октября отчетного года);

- при смене ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества

(немедленно по установлении таких фактов);

- в случае стихийного бедствия, пожара и других чрезвычайных ситуаций,

вызванных экстремальными условиями (сразу же по окончании пожара

или стихийного бедствия);

- при реорганизации, изменении типа учреждения или ликвидации

субъекта учета;

- в других случаях, предусмотренных действующим законодательством.

6.

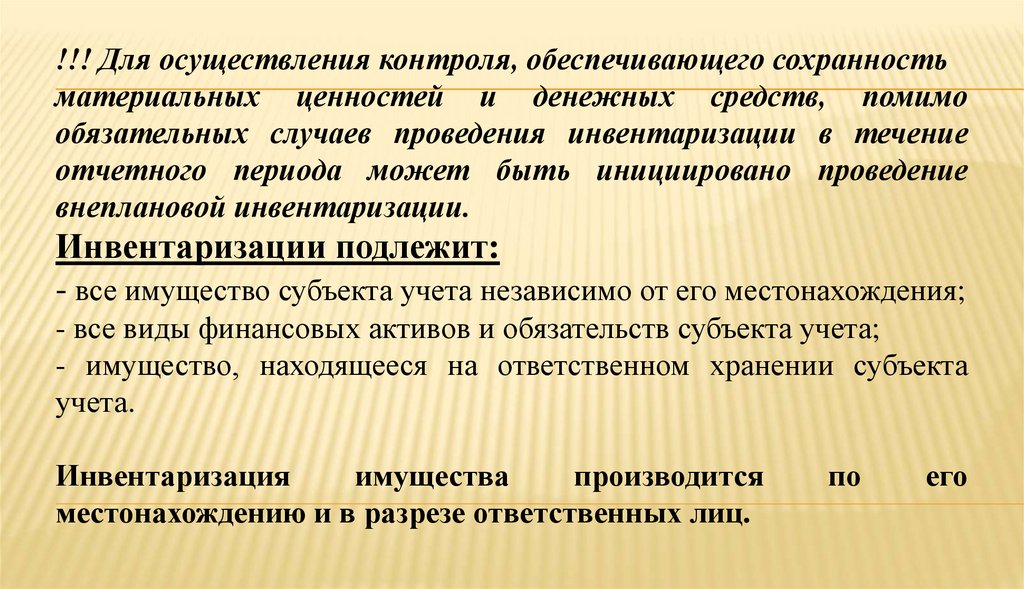

!!! Для осуществления контроля, обеспечивающего сохранностьматериальных ценностей и денежных средств, помимо

обязательных случаев проведения инвентаризации в течение

отчетного периода может быть инициировано проведение

внеплановой инвентаризации.

Инвентаризации подлежит:

- все имущество субъекта учета независимо от его местонахождения;

- все виды финансовых активов и обязательств субъекта учета;

- имущество, находящееся на ответственном хранении субъекта

учета.

Инвентаризация

имущества

производится

местонахождению и в разрезе ответственных лиц.

по

его

7.

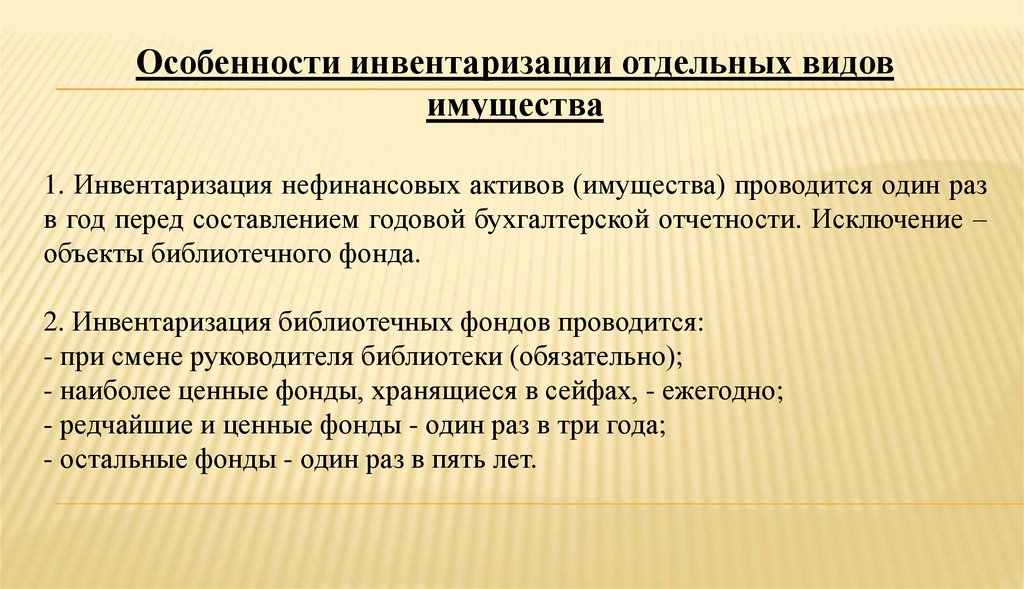

Особенности инвентаризации отдельных видовимущества

1. Инвентаризация нефинансовых активов (имущества) проводится один раз

в год перед составлением годовой бухгалтерской отчетности. Исключение –

объекты библиотечного фонда.

2. Инвентаризация библиотечных фондов проводится:

- при смене руководителя библиотеки (обязательно);

- наиболее ценные фонды, хранящиеся в сейфах, - ежегодно;

- редчайшие и ценные фонды - один раз в три года;

- остальные фонды - один раз в пять лет.

8.

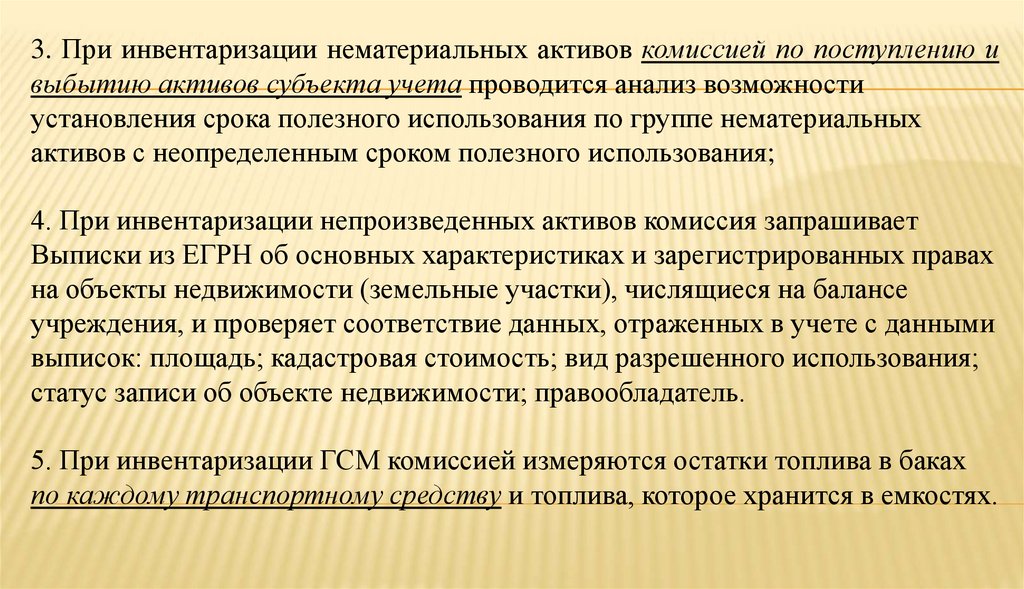

3. При инвентаризации нематериальных активов комиссией по поступлению ивыбытию активов субъекта учета проводится анализ возможности

установления срока полезного использования по группе нематериальных

активов с неопределенным сроком полезного использования;

4. При инвентаризации непроизведенных активов комиссия запрашивает

Выписки из ЕГРН об основных характеристиках и зарегистрированных правах

на объекты недвижимости (земельные участки), числящиеся на балансе

учреждения, и проверяет соответствие данных, отраженных в учете с данными

выписок: площадь; кадастровая стоимость; вид разрешенного использования;

статус записи об объекте недвижимости; правообладатель.

5. При инвентаризации ГСМ комиссией измеряются остатки топлива в баках

по каждому транспортному средству и топлива, которое хранится в емкостях.

9.

Инвентаризации подлежат нефинансовые активы(имущество), числящиеся на балансовых счетах и

забалансовых счетах.

Нефинансовые активы (имущество), которые временно

отсутствуют (находятся у подрядчика на ремонте, у

сотрудников в командировке и т. д.), инвентаризируются

по документам и регистрам до момента выбытия.

Инвентаризацию имущества, переданного в аренду

(безвозмездное пользование), проводит арендатор

(ссудополучатель).

10.

Для проведения инвентаризации, субъект учета создает постояннодействующую инвентаризационную комиссию, состоящую из

сотрудников субъекта учета.

Материально ответственные лица в состав инвентаризационной

комиссии не входят. Их присутствие при проверке фактического

наличия имущества является обязательным.

Членами комиссии могут быть должностные лица и специалисты,

которые способны оценить состояние имущества и обязательств и

специалисты, осуществляющие внутренний контроль.

При большом объеме работ для одновременного проведения

инвентаризации имущества создаются рабочие инвентаризационные

комиссии.

Персональный

состав

постоянно

действующих

и

рабочих

инвентаризационных комиссий утверждает руководитель субъекта

учета.

11.

Инвентаризационная комиссия для выполнения возложенных нанее задач осуществляет следующие функции и полномочия:

а) проверяет фактическое наличие инвентаризируемых объектов

учета;

б) определяет причины выхода из строя имущества (например, износ,

нарушение нормальных условий эксплуатации);

в) определяет соответствие учтенного имущества критериям

признания его активом;

г) проверяет документацию на инвентаризируемые объекты;

д) проводит осмотр имущества, подлежащего списанию, и

устанавливает его непригодность к дальнейшему использованию или

возможность его восстановления;

е) выявляет признаки обесценения имущества учреждения;

12.

ж) определяет возможность использования отдельных деталей,материалов и других частей списываемого имущества;

з) обеспечивает полноту и точность внесения в описи данных о

фактических остатках активов и обязательств;

и) устанавливает лиц, по вине которых допущена недостача,

уничтожение имущества учреждения;

к) обеспечивает правильность и своевременность оформления

материалов инвентаризации;

л) представляет руководителю учреждения предложения о привлечении

виновных лиц к ответственности, установленной законодательством;

м) вносит предложения по устранению выявленных нарушений и т. п.;

н) определяет статус объекта и целевую функцию актива.

13.

Статус объекта - состояние объекта имущества на датуинвентаризации исходя из оценки его технического состояния

и (или) степени вовлеченности в хозяйственный оборот.

Целевая функция актива - возможные способы вовлечения

объектов инвентаризации в хозяйственный оборот,

использования в целях получения экономической выгоды

(извлечения полезного потенциала) либо при отсутствии

возможности – способы выбытия объекта.

Во время оформления инвентаризационной описи (сличительной

ведомости) по объектам нефинансовых активов (ф. 0504087) заполняются

графы: № 8 «Статус объекта учета» и № 9 «Целевая функция активов» (п. 3.8

Приложения 7 Учетной политики)

14.

При подготовке к проведению инвентаризации следует обратитьвнимание на полноту отражения хозяйственных операций в

бухгалтерском учете в ЕЦИС на дату проведения инвентаризации:

1. Должны быть поставлены на учет все фактически полученные

учреждением до момента инвентаризации нефинансовые активы:

- за плату от поставщиков: учреждений сектора государственного

управления, коммерческих организаций, физических лиц. и т.д.

- закрепленные на праве оперативного управления (земельные участки

и объекты недвижимости);

- изготовленные собственными силами учреждения и используемые в

деятельности;

- полученные безвозмездно, в том числе взамен утраченного

имущества;

- полученные в аренду или безвозмездное пользование.

15.

2. Должны быть списаны с учета все фактически израсходованные(утраченные,

отчужденные)

учреждением

до

момента

инвентаризации нефинансовые активы :

- израсходованные на ведение всех видов деятельности;

- активы, по которым прекращено право оперативного управления

(земельные участки и объекты недвижимости);

- отчужденные (переданные по договорам купли-продажи (в том

числе не оплаченные), переданные безвозмездно;

- утилизированные;

- утраченные по любым видам обстоятельств.

3. Все нефинансовые активы должны быть закреплены за

ответственными лицами с указанием места их нахождения.

16.

4. Имущество, принадлежащее учреждению на праве собственности илиоперативного управления, переданное в безвозмездное пользование, аренду, на

хранение сторонним организациям (учреждениям) должно быть отражено

на забалансовых счетах (26, 25, 02) на основании договоров и актов приемапередачи.

5. Имущество учреждения, переданное в личное пользование сотрудникам,

должно быть отражено на забалансовом счете 27.

6. Должны быть заполнены электронные формы путевых листов

автомобилей.

7. На забалансовом счете 03 должны числиться БСО, включенные в Перечень

БСО, утвержденный внутренним локальным актом учреждения.

17.

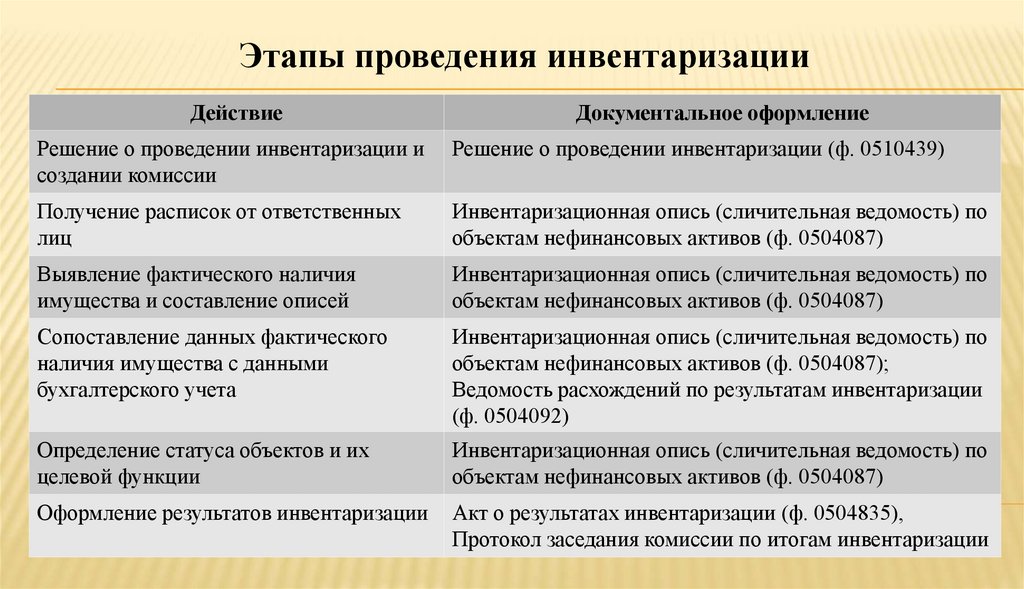

Этапы проведения инвентаризацииДействие

Документальное оформление

Решение о проведении инвентаризации и

создании комиссии

Решение о проведении инвентаризации (ф. 0510439)

Получение расписок от ответственных

лиц

Инвентаризационная опись (сличительная ведомость) по

объектам нефинансовых активов (ф. 0504087)

Выявление фактического наличия

имущества и составление описей

Инвентаризационная опись (сличительная ведомость) по

объектам нефинансовых активов (ф. 0504087)

Сопоставление данных фактического

наличия имущества с данными

бухгалтерского учета

Инвентаризационная опись (сличительная ведомость) по

объектам нефинансовых активов (ф. 0504087);

Ведомость расхождений по результатам инвентаризации

(ф. 0504092)

Определение статуса объектов и их

целевой функции

Инвентаризационная опись (сличительная ведомость) по

объектам нефинансовых активов (ф. 0504087)

Оформление результатов инвентаризации

Акт о результатах инвентаризации (ф. 0504835),

Протокол заседания комиссии по итогам инвентаризации

18.

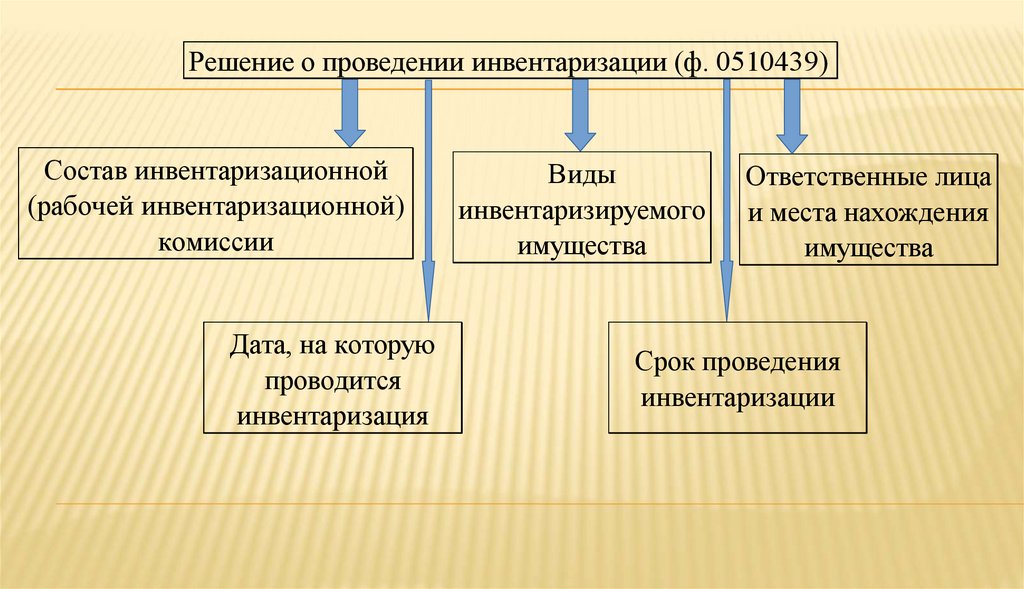

Решение о проведении инвентаризации (ф. 0510439)Состав инвентаризационной

(рабочей инвентаризационной)

комиссии

Дата, на которую

проводится

инвентаризация

Виды

инвентаризируемого

имущества

Ответственные лица

и места нахождения

имущества

Срок проведения

инвентаризации

19.

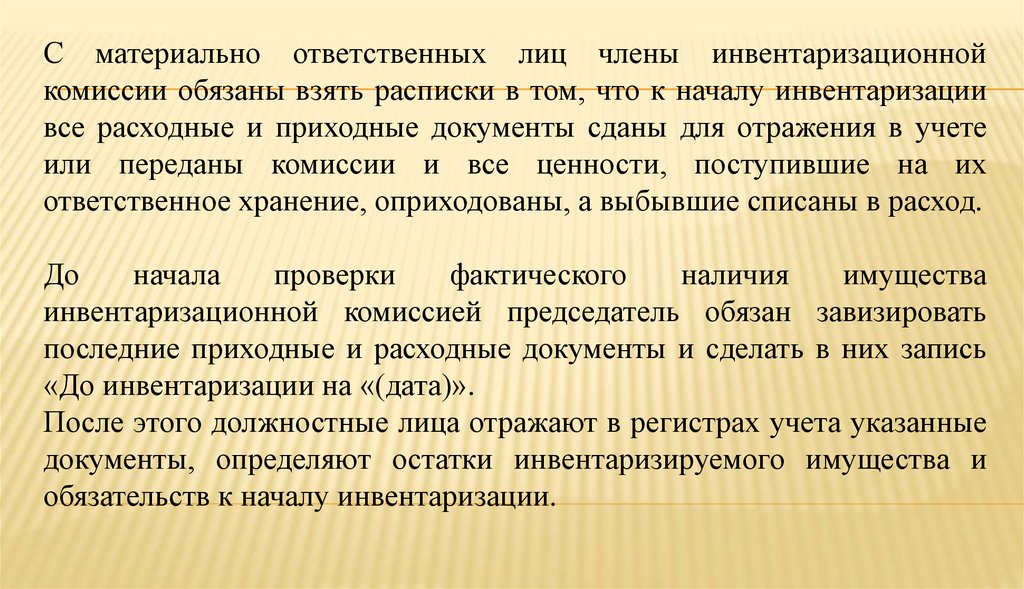

С материально ответственных лиц члены инвентаризационнойкомиссии обязаны взять расписки в том, что к началу инвентаризации

все расходные и приходные документы сданы для отражения в учете

или переданы комиссии и все ценности, поступившие на их

ответственное хранение, оприходованы, а выбывшие списаны в расход.

До

начала

проверки

фактического

наличия

имущества

инвентаризационной комиссией председатель обязан завизировать

последние приходные и расходные документы и сделать в них запись

«До инвентаризации на «(дата)».

После этого должностные лица отражают в регистрах учета указанные

документы, определяют остатки инвентаризируемого имущества и

обязательств к началу инвентаризации.

20.

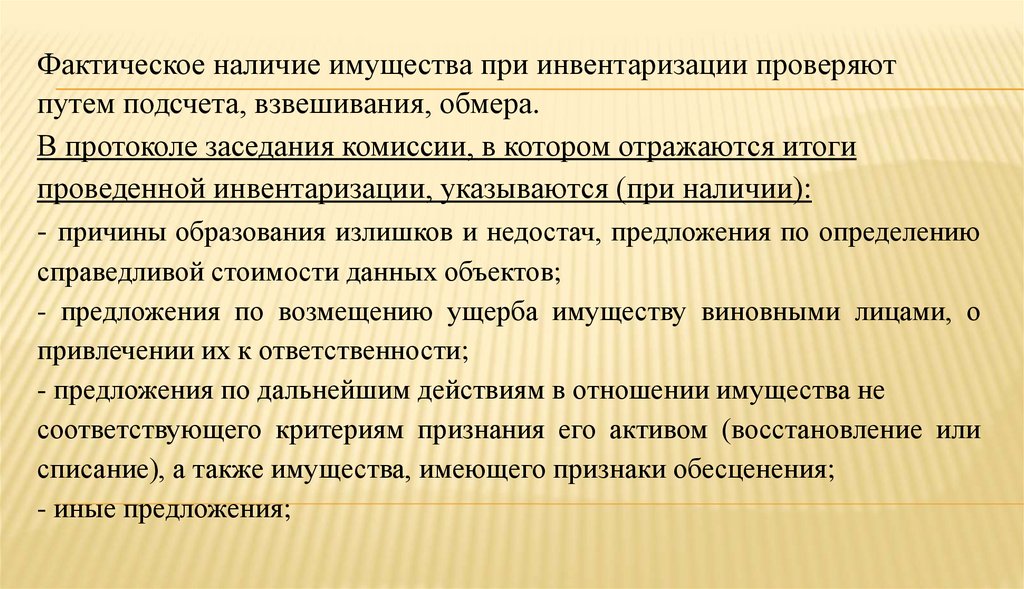

Фактическое наличие имущества при инвентаризации проверяютпутем подсчета, взвешивания, обмера.

В протоколе заседания комиссии, в котором отражаются итоги

проведенной инвентаризации, указываются (при наличии):

- причины образования излишков и недостач, предложения по определению

справедливой стоимости данных объектов;

- предложения по возмещению ущерба имуществу виновными лицами, о

привлечении их к ответственности;

- предложения по дальнейшим действиям в отношении имущества не

соответствующего критериям признания его активом (восстановление или

списание), а также имущества, имеющего признаки обесценения;

- иные предложения;