Финансы

Финансы История

ИсторияПохожие презентации:

История налогообложения в России

1.

2.

1. Налогообложение в Древней Руси2. Налогообложение в Новгородской Руси

3. Налогообложение на Руси в XI веке

4. Сбор дани на Руси

5. Торговые и судебные пошлины на Руси

6. Налоги в период татаро-монгольского ига

7. Налоги при Иване III

8. Налоговые органы в XV веке

9. Налогообложение в XVI-XIX веках

10. Судебник 1497 года

11. Налогообложение при Петре I

12. Налогообложение в эпоху Николая III

13. Налогообложение в 1923-1925 гг.

14. Налогообложение в СССР

3.

Древняя РусьРаздробленность Руси

на самостоятельные

княжества

Отсутствие единого

государства и

централизованной власти

Многополярность

хозяйственных укладов

и системы налогообложения

Содержание

4.

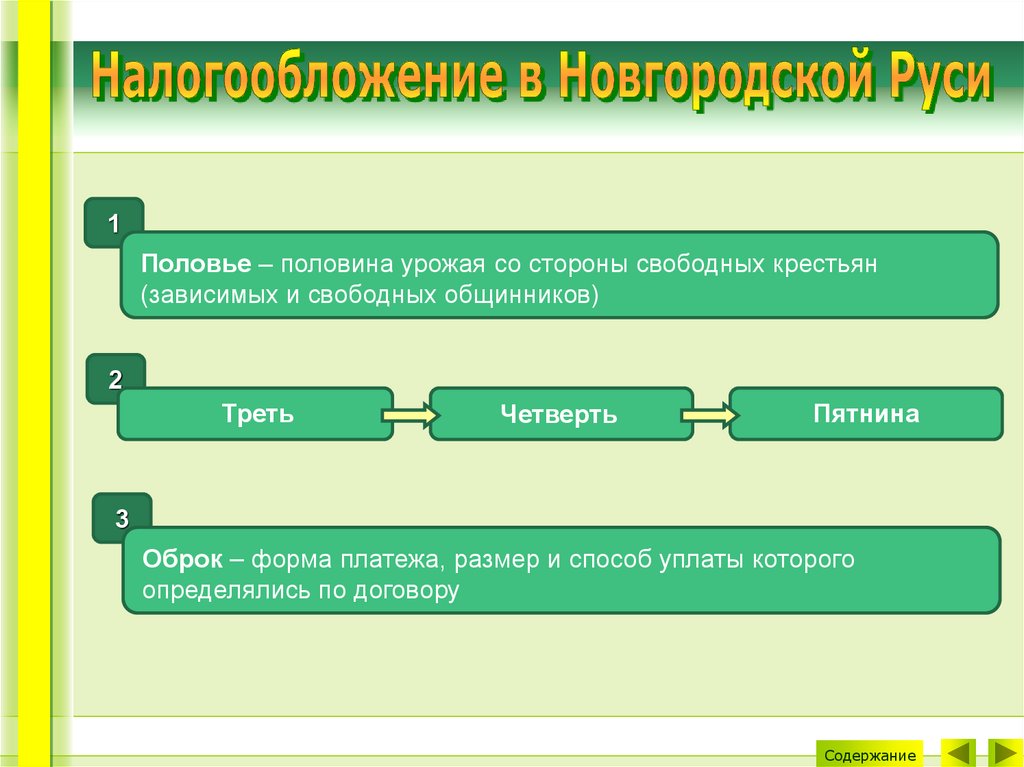

1Половье – половина урожая со стороны свободных крестьян

(зависимых и свободных общинников)

2

Треть

Четверть

Пятнина

3

Оброк – форма платежа, размер и способ уплаты которого

определялись по договору

Содержание

5.

ОброкПрямые

Дань

Налоги

Торговые пошлины

Косвенные

Судебные пошлины

Содержание

6.

Дань – форма прямого налога с плуга или сохи; источник княжескойказны (деньги, одежда и т.п.)

Формы взимания дани

Повоз

Полюдье

(дань привозилась

плательщиками в Киев)

(князья или княжеские дружины

сами ездили за данью)

Содержание

7.

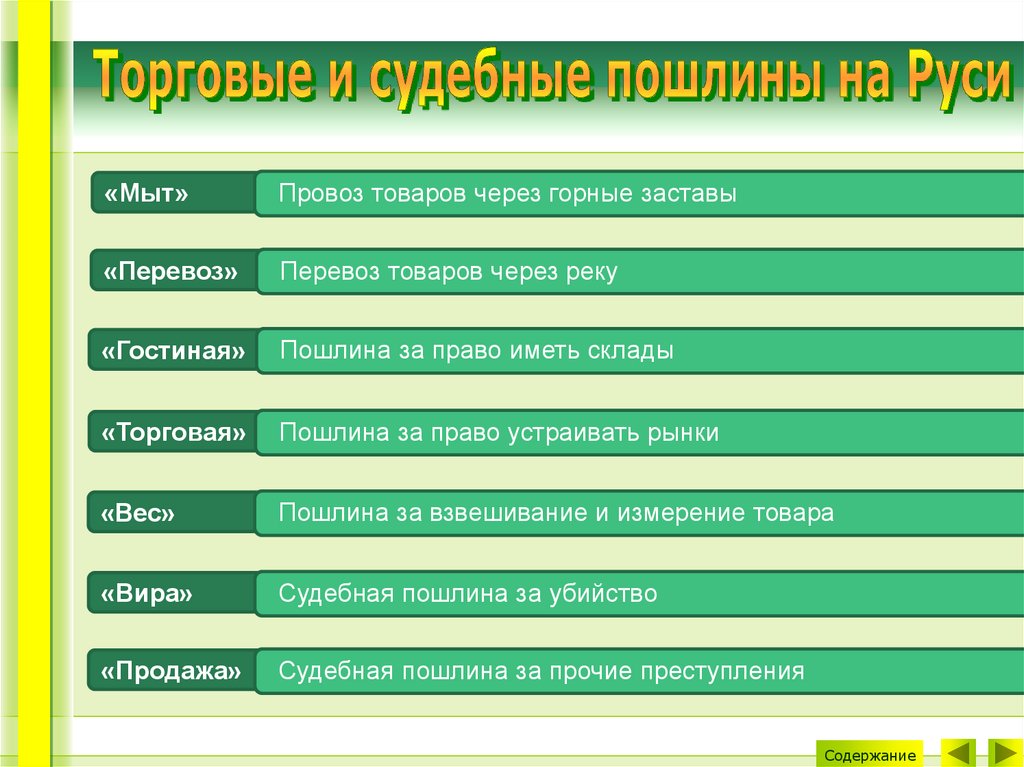

«Мыт»Провоз товаров через горные заставы

«Перевоз»

Перевоз товаров через реку

«Гостиная»

Пошлина за право иметь склады

«Торговая»

Пошлина за право устраивать рынки

«Вес»

Пошлина за взвешивание и измерение товара

«Вира»

Судебная пошлина за убийство

«Продажа»

Судебная пошлина за прочие преступления

Содержание

8.

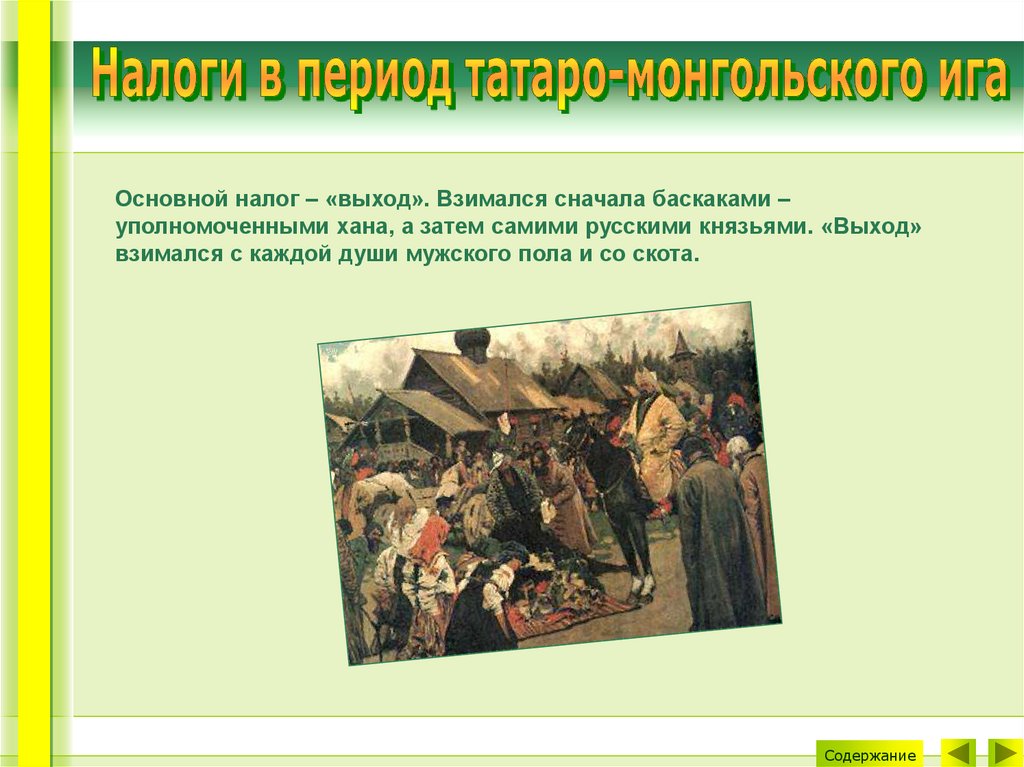

Основной налог – «выход». Взимался сначала баскаками –уполномоченными хана, а затем самими русскими князьями. «Выход»

взимался с каждой души мужского пола и со скота.

Содержание

9.

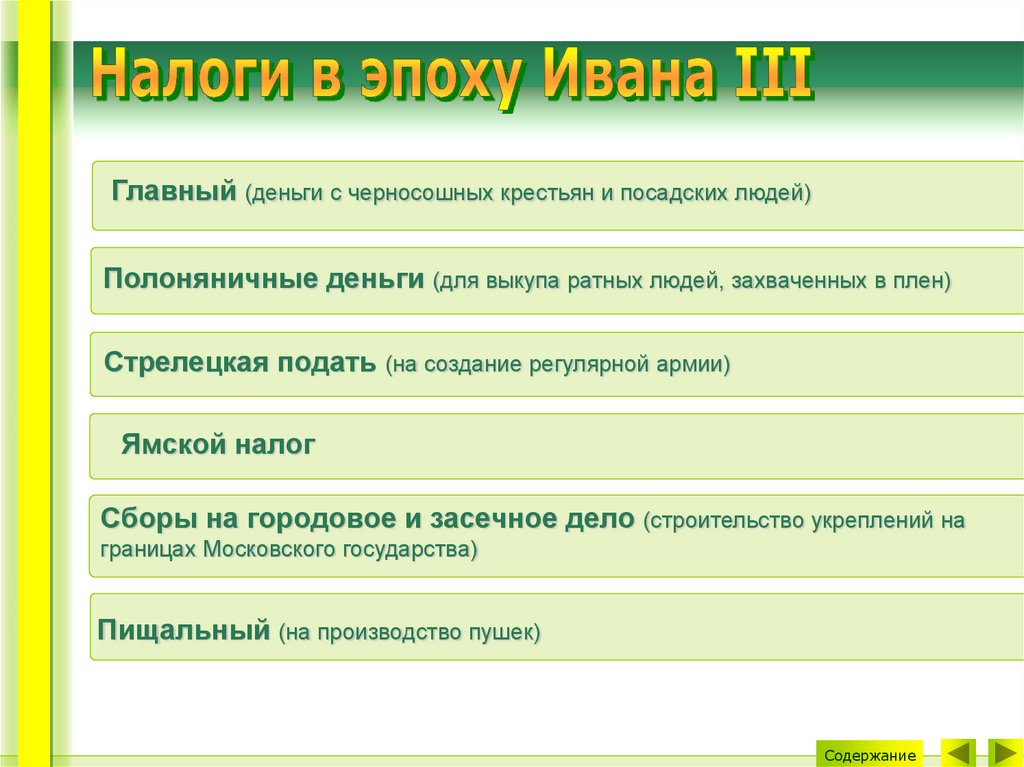

Главный (деньги с черносошных крестьян и посадских людей)Полоняничные деньги (для выкупа ратных людей, захваченных в плен)

Стрелецкая подать (на создание регулярной армии)

Ямской налог

Сборы на городовое и засечное дело (строительство укреплений на

границах Московского государства)

Пищальный (на производство пушек)

Содержание

10.

Для исчисления размеров платежей использовалось «сошноеписьмо». Оно предусматривало измерение земельных платежей, в

том числе застроенными дворами в городах, перевод полученных

данных в условные податные единицы «сохи» и определение на

этой основе налогов.

«Сошное письмо» составлял писец с состоявшими при нем

подьячими. Описания городов и уездов с населением, дворами,

категориями землевладельцев сводили в писцовые книги.

«Соха» измерялась в четвертях или четях (около 0,5 десятины), ее

размер в различных местах был неодинаков. Изменчивость ее

была связана с тем, что на соху приходился определенный оклад

дани, который зависел от качества почвы и социального

положения владельца и был соображаем с состоятельностью

местных промышленных обывателей.

Содержание

11.

Главный приказ большого приходаМестные приказы (Новгородский, Галичский, Устюжный, Владимирский,

Казанский и др.)

Приказ большого дворца (налог на царские земли)

Приказ большой казны (сборы с городских промыслов)

Печатный приказ (пошлина за скрепление актов государственной

печатью)

Казенный патриарший приказ (налоги с церковных и монастырских

земель)

Содержание

12.

«Тягло» - обязательный налог в виде натуральных и денежных повинностей,взимаемых со всего рабочего населения (кроме служилых людей и духовенства; с

1550 года привилегии духовенству были отменены).

«Налоговые ставки тягло»

привязывались к трем типам

хозяйств: лучшие, средние,

молодшие (иногда, самые

молодшие).

Ответственность за выполнение

тягла несли феодалы,

крестьянские «миры» (общины),

старосты и сотские.

Содержание

13.

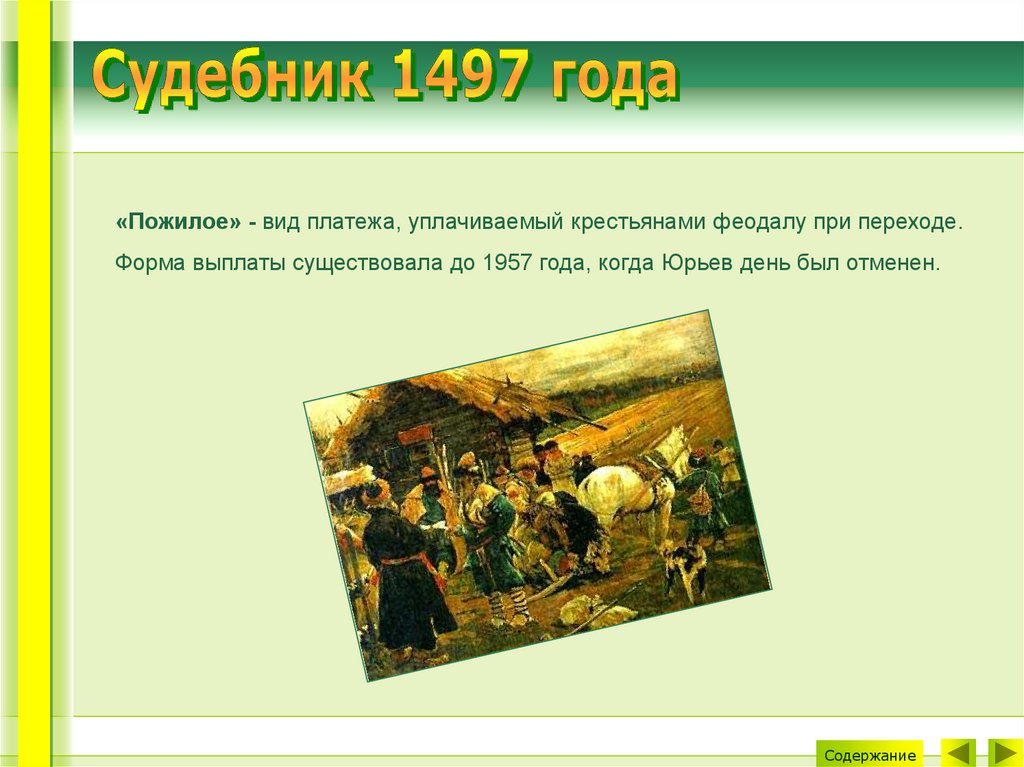

«Пожилое» - вид платежа, уплачиваемый крестьянами феодалу при переходе.Форма выплаты существовала до 1957 года, когда Юрьев день был отменен.

Содержание

14.

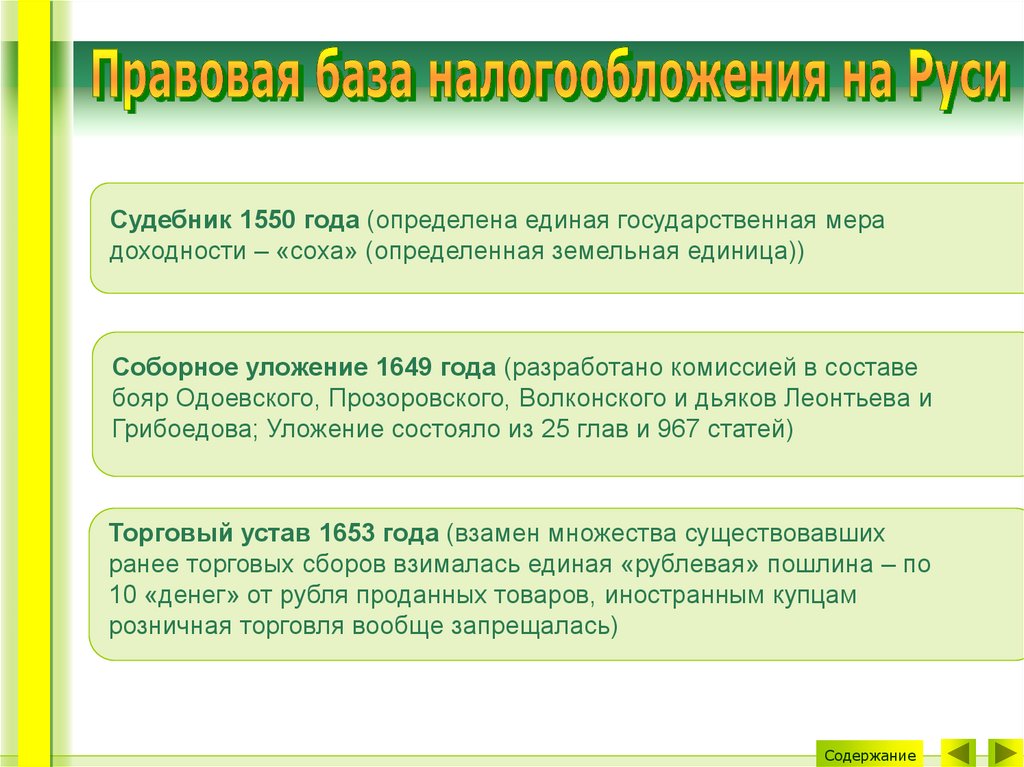

Судебник 1550 года (определена единая государственная мерадоходности – «соха» (определенная земельная единица))

Соборное уложение 1649 года (разработано комиссией в составе

бояр Одоевского, Прозоровского, Волконского и дьяков Леонтьева и

Грибоедова; Уложение состояло из 25 глав и 967 статей)

Торговый устав 1653 года (взамен множества существовавших

ранее торговых сборов взималась единая «рублевая» пошлина – по

10 «денег» от рубля проданных товаров, иностранным купцам

розничная торговля вообще запрещалась)

Содержание

15.

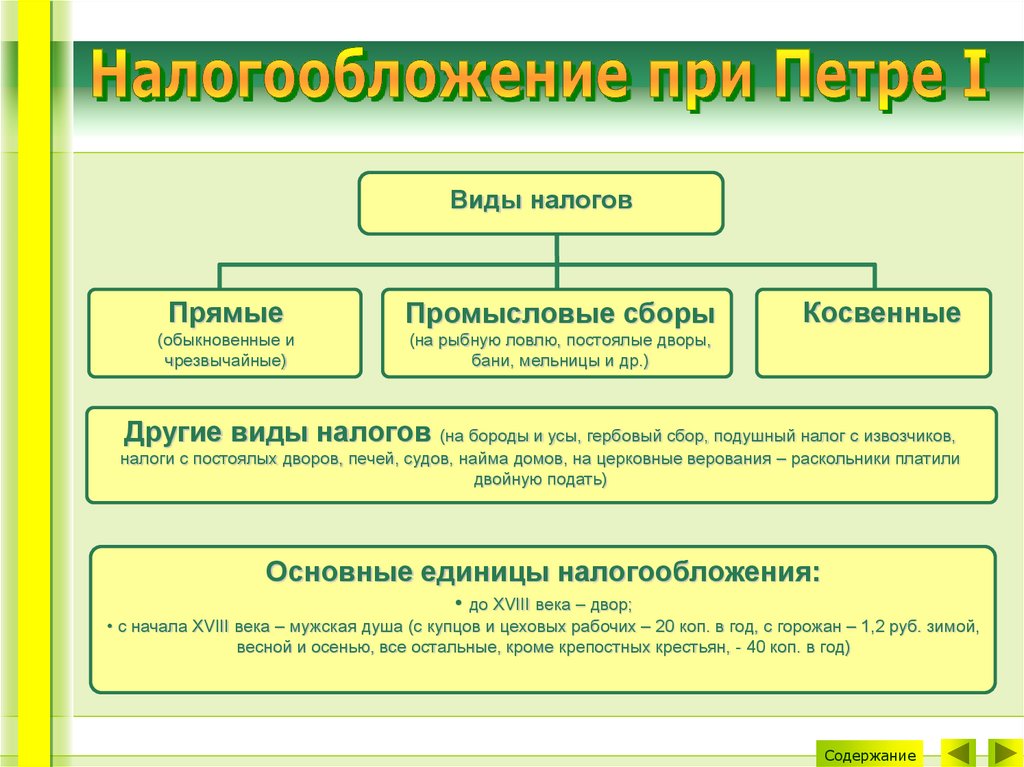

Виды налоговПрямые

Промысловые сборы

(обыкновенные и

чрезвычайные)

(на рыбную ловлю, постоялые дворы,

бани, мельницы и др.)

Косвенные

Другие виды налогов (на бороды и усы, гербовый сбор, подушный налог с извозчиков,

налоги с постоялых дворов, печей, судов, найма домов, на церковные верования – раскольники платили

двойную подать)

Основные единицы налогообложения:

• до XVIII века – двор;

• с начала XVIII века – мужская душа (с купцов и цеховых рабочих – 20 коп. в год, с горожан – 1,2 руб. зимой,

весной и осенью, все остальные, кроме крепостных крестьян, - 40 коп. в год)

Содержание

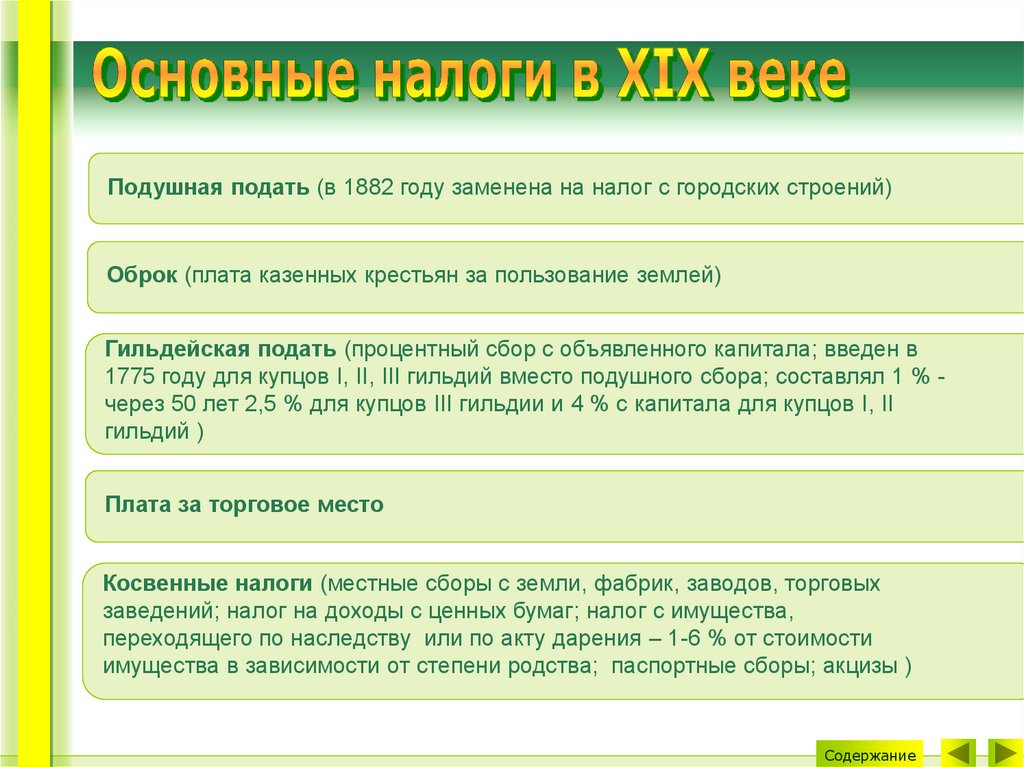

16.

Подушная подать (в 1882 году заменена на налог с городских строений)Оброк (плата казенных крестьян за пользование землей)

Гильдейская подать (процентный сбор с объявленного капитала; введен в

1775 году для купцов I, II, III гильдий вместо подушного сбора; составлял 1 % через 50 лет 2,5 % для купцов III гильдии и 4 % с капитала для купцов I, II

гильдий )

Плата за торговое место

Косвенные налоги (местные сборы с земли, фабрик, заводов, торговых

заведений; налог на доходы с ценных бумаг; налог с имущества,

переходящего по наследству или по акту дарения – 1-6 % от стоимости

имущества в зависимости от степени родства; паспортные сборы; акцизы )

Содержание

17.

Промысловый налог, включавший в свою структуру:• налог с торговых заведений

• налог со складских помещений

• налог с промышленных предприятий

• налог со свидетельств на ярмарочную торговлю

• процентный сбор от прибыли

• налог с капитала

Содержание

18.

Прямые налоги (сельскохозяйственный, промысловый –уплачивался торговыми или промышленными предприятиями, а

также единоличные ремесленники и лица, занимающиеся

промыслами (1-2 % от торгового оборота, 2-6 % - на предметы

роскоши); подоходно-имущественный (уплачивался физическими и

юридическими лицами; государственные предприятия платили только

подоходный налог в размере 8 %), рентные налоги, гербовый налог,

наследственные пошлины)

Косвенные налоги (акцизы на чай, кофе, сахар, соль, алкогольные

напитки, табак, спички, нефтепродукты, текстильное производство и

таможенное обложение)

Содержание

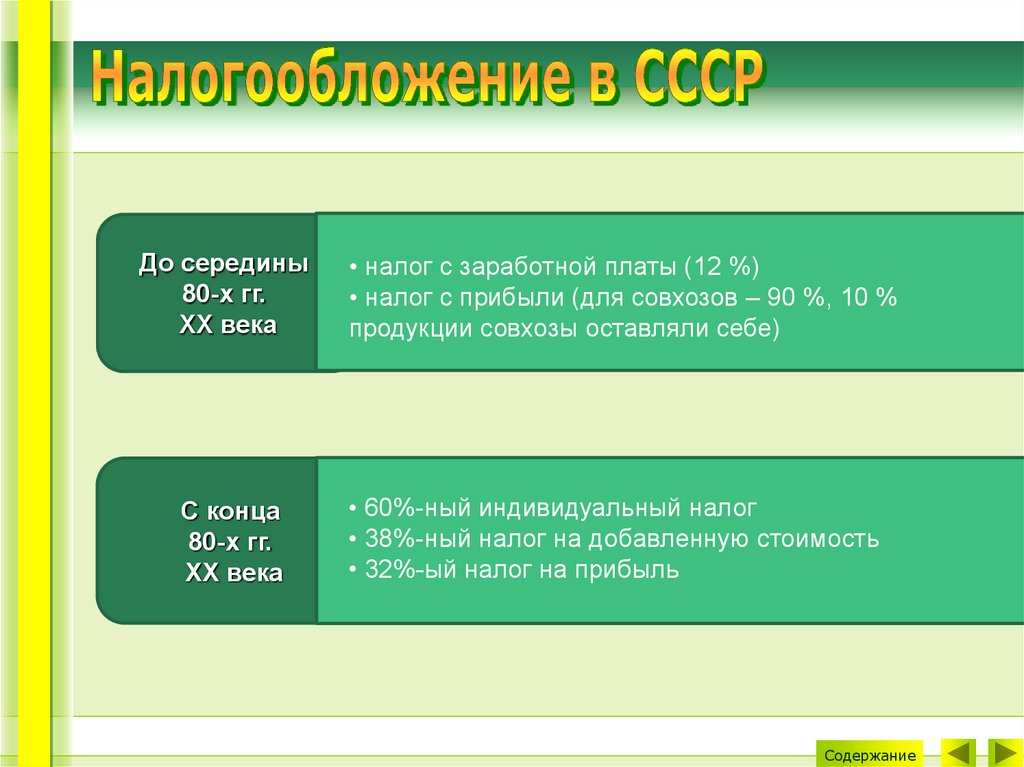

19.

До середины80-х гг.

ХХ века

С конца

80-х гг.

ХХ века

• налог с заработной платы (12 %)

• налог с прибыли (для совхозов – 90 %, 10 %

продукции совхозы оставляли себе)

• 60%-ный индивидуальный налог

• 38%-ный налог на добавленную стоимость

• 32%-ый налог на прибыль

Содержание