Финансы

ФинансыПохожие презентации:

Эффект финансового рычага и финансовый риск

1.

тема: «Эффектфинансового рычага и

финансовый риск»

2.

Содержание1. Определение эффекта финансового рычага

2. Сила воздействия финансового рычага

3. Критическое значение операционной прибыли (точка безразличия)

3.

1. Определение эффекта финансового рычагаЭффект финансового рычага представляет собой прирост рентабельности

собственного капитала за счет использования заемного капитала. Эффект

финансового рычага возрастает при увеличении коэффициента финансового

рычага, который находится по формуле:

Кфр=ЗК/СК

Где Кфр – коэффициент финансового рычага

ЗК – сумма заемного капитала, ден. ед.

СК – сумма заемного капитала, ден. ед.

4.

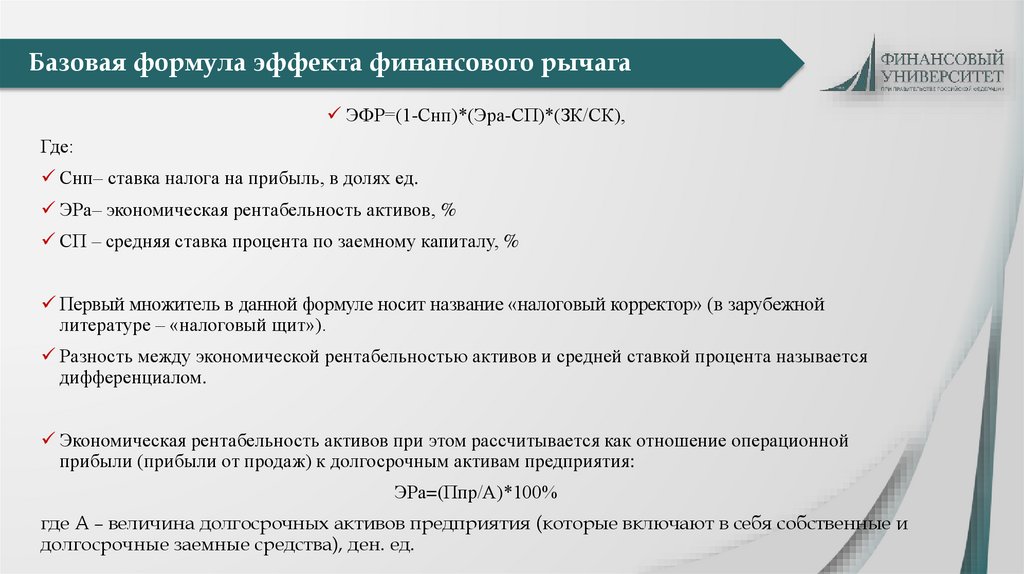

Базовая формула эффекта финансового рычагаЭФР=(1-Снп)*(Эра-СП)*(ЗК/СК),

Где:

Снп– ставка налога на прибыль, в долях ед.

ЭРа– экономическая рентабельность активов, %

СП – средняя ставка процента по заемному капиталу, %

Первый множитель в данной формуле носит название «налоговый корректор» (в зарубежной

литературе – «налоговый щит»).

Разность между экономической рентабельностью активов и средней ставкой процента называется

дифференциалом.

Экономическая рентабельность активов при этом рассчитывается как отношение операционной

прибыли (прибыли от продаж) к долгосрочным активам предприятия:

ЭРа=(Ппр/А)*100%

где А – величина долгосрочных активов предприятия (которые включают в себя собственные и

долгосрочные заемные средства), ден. ед.

5.

Базовая формула эффекта финансового рычагаСредняя ставка процента по заемному капиталу определяется по

формуле:

СП=ФИ/ЗК

где ФИ – общая сумма финансовых издержек (процентов по заемному

капиталу) за период, ден. ед.

Эффект финансового рычага может быть как положительным, так и

отрицательным. Определяющим фактором в данном случае выступает

дифференциал. Если экономическая рентабельность активов больше

средней ставки процента, следовательно, дифференциал и ЭФР имеют

положительное значение. Если же наоборот, средняя ставка процента

превышает экономическую рентабельность активов, то дифференциал и

ЭФР отрицательны

6.

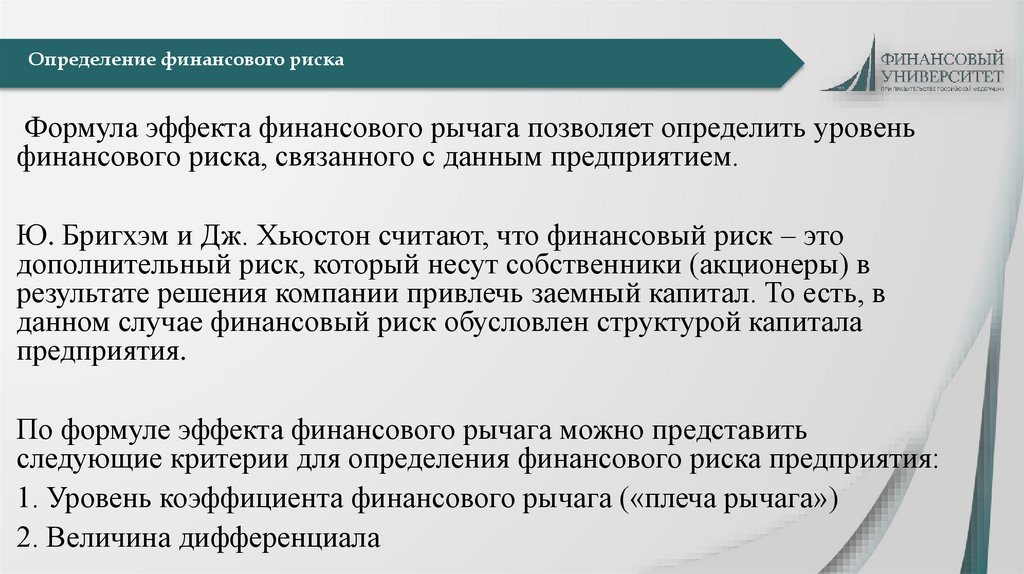

Определение финансового рискаФормула эффекта финансового рычага позволяет определить уровень

финансового риска, связанного с данным предприятием.

Ю. Бригхэм и Дж. Хьюстон считают, что финансовый риск – это

дополнительный риск, который несут собственники (акционеры) в

результате решения компании привлечь заемный капитал. То есть, в

данном случае финансовый риск обусловлен структурой капитала

предприятия.

По формуле эффекта финансового рычага можно представить

следующие критерии для определения финансового риска предприятия:

1. Уровень коэффициента финансового рычага («плеча рычага»)

2. Величина дифференциала

7.

Определение финансового рискаПо первому элементу, коэффициенту финансового рычага, в различных

методиках финансового анализа имеется критерий – «значение

показателя должно быть менее 1»

Основные критерии для определения финансового риска по уровню

плеча рычага:

8.

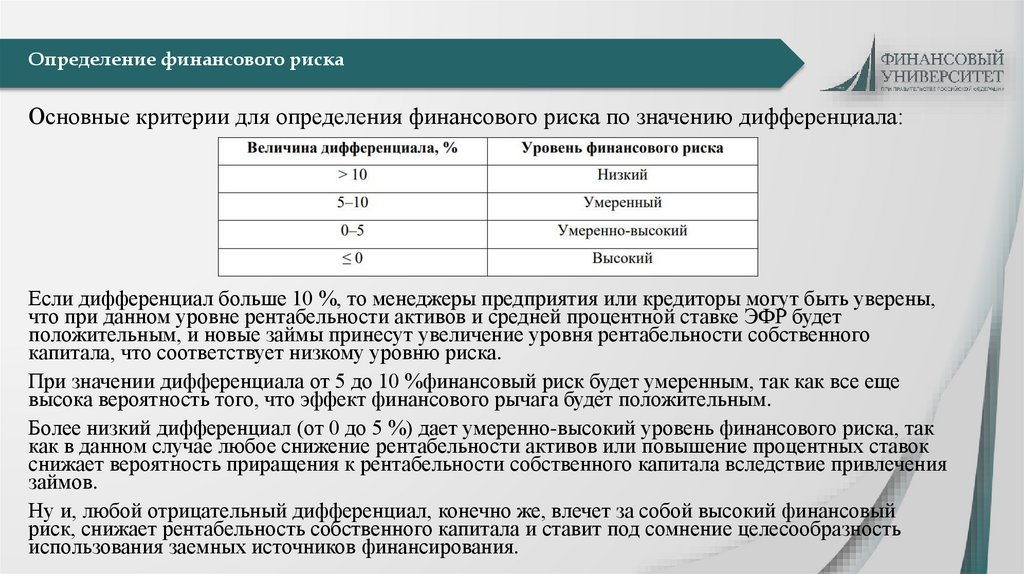

Определение финансового рискаОсновные критерии для определения финансового риска по значению дифференциала:

Если дифференциал больше 10 %, то менеджеры предприятия или кредиторы могут быть уверены,

что при данном уровне рентабельности активов и средней процентной ставке ЭФР будет

положительным, и новые займы принесут увеличение уровня рентабельности собственного

капитала, что соответствует низкому уровню риска.

При значении дифференциала от 5 до 10 %финансовый риск будет умеренным, так как все еще

высока вероятность того, что эффект финансового рычага будет положительным.

Более низкий дифференциал (от 0 до 5 %) дает умеренно-высокий уровень финансового риска, так

как в данном случае любое снижение рентабельности активов или повышение процентных ставок

снижает вероятность приращения к рентабельности собственного капитала вследствие привлечения

займов.

Ну и, любой отрицательный дифференциал, конечно же, влечет за собой высокий финансовый

риск, снижает рентабельность собственного капитала и ставит под сомнение целесообразность

использования заемных источников финансирования.

9.

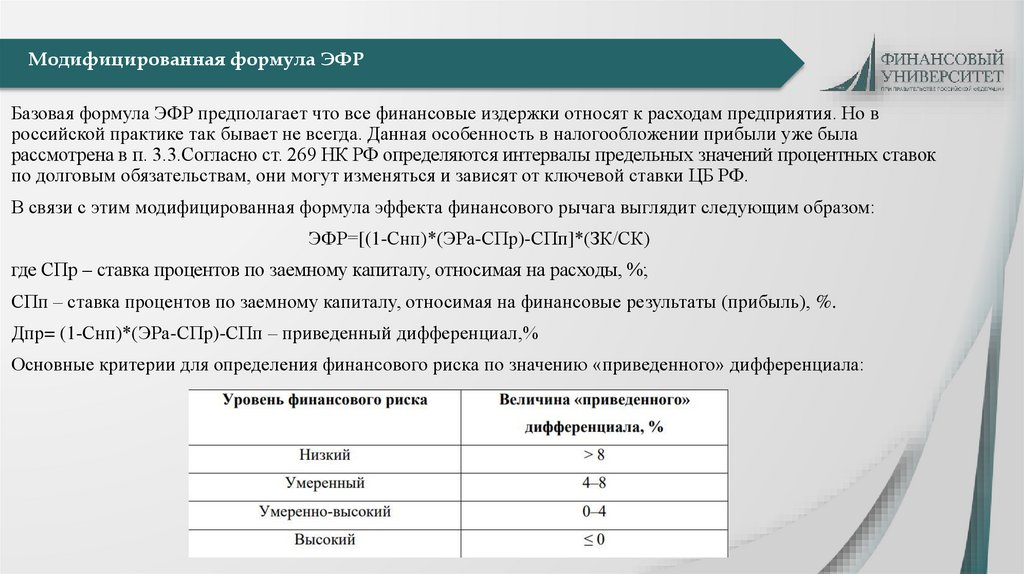

Модифицированная формула ЭФРБазовая формула ЭФР предполагает что все финансовые издержки относят к расходам предприятия. Но в

российской практике так бывает не всегда. Данная особенность в налогообложении прибыли уже была

рассмотрена в п. 3.3.Согласно ст. 269 НК РФ определяются интервалы предельных значений процентных ставок

по долговым обязательствам, они могут изменяться и зависят от ключевой ставки ЦБ РФ.

В связи с этим модифицированная формула эффекта финансового рычага выглядит следующим образом:

ЭФР=[(1-Снп)*(ЭРа-СПр)-СПп]*(ЗК/СК)

где СПр – ставка процентов по заемному капиталу, относимая на расходы, %;

СПп – ставка процентов по заемному капиталу, относимая на финансовые результаты (прибыль), %.

Дпр= (1-Снп)*(ЭРа-СПр)-СПп – приведенный дифференциал,%

Основные критерии для определения финансового риска по значению «приведенного» дифференциала:

10.

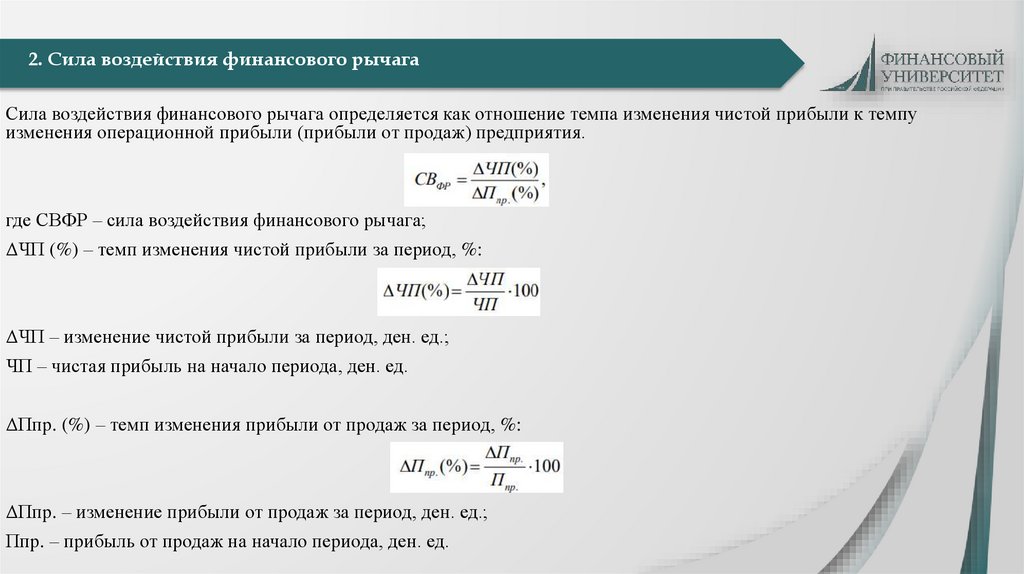

2. Сила воздействия финансового рычагаСила воздействия финансового рычага определяется как отношение темпа изменения чистой прибыли к темпу

изменения операционной прибыли (прибыли от продаж) предприятия.

где СВФР – сила воздействия финансового рычага;

ΔЧП (%) – темп изменения чистой прибыли за период, %:

ΔЧП – изменение чистой прибыли за период, ден. ед.;

ЧП – чистая прибыль на начало периода, ден. ед.

ΔПпр. (%) – темп изменения прибыли от продаж за период, %:

ΔПпр. – изменение прибыли от продаж за период, ден. ед.;

Ппр. – прибыль от продаж на начало периода, ден. ед.

11.

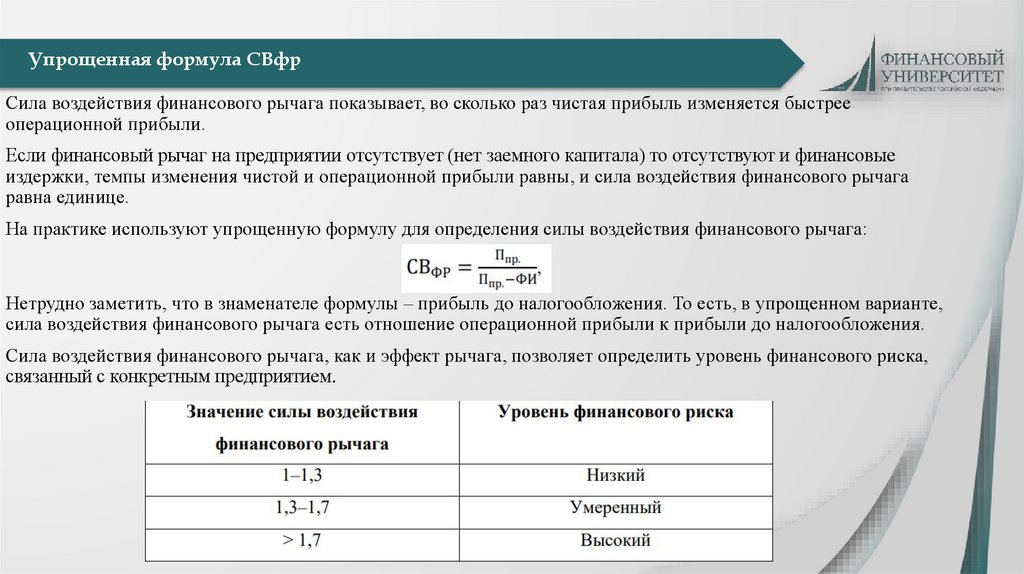

Упрощенная формула СВфрСила воздействия финансового рычага показывает, во сколько раз чистая прибыль изменяется быстрее

операционной прибыли.

Если финансовый рычаг на предприятии отсутствует (нет заемного капитала) то отсутствуют и финансовые

издержки, темпы изменения чистой и операционной прибыли равны, и сила воздействия финансового рычага

равна единице.

На практике используют упрощенную формулу для определения силы воздействия финансового рычага:

Нетрудно заметить, что в знаменателе формулы – прибыль до налогообложения. То есть, в упрощенном варианте,

сила воздействия финансового рычага есть отношение операционной прибыли к прибыли до налогообложения.

Сила воздействия финансового рычага, как и эффект рычага, позволяет определить уровень финансового риска,

связанный с конкретным предприятием.

12.

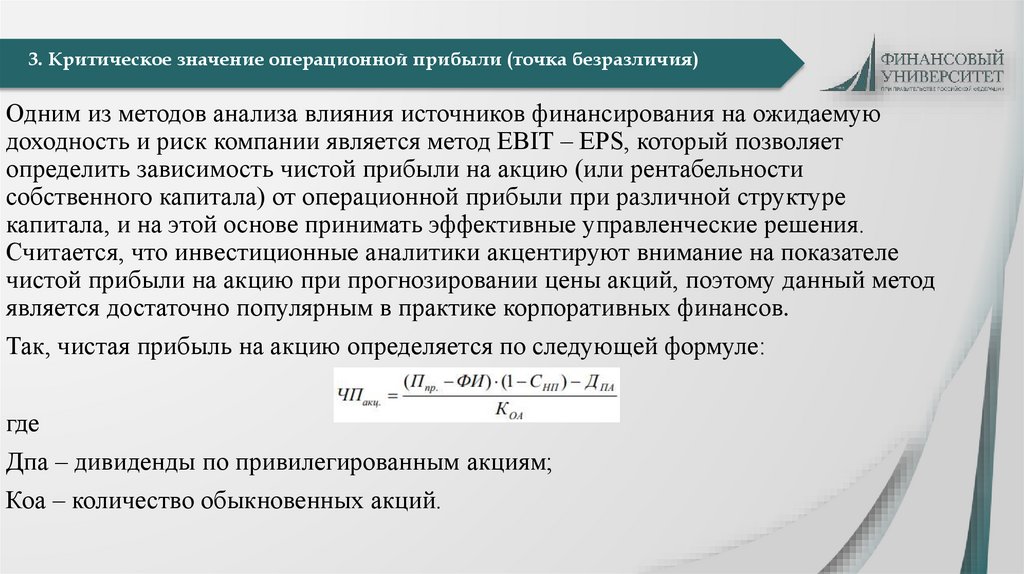

3. Критическое значение операционной прибыли (точка безразличия)Одним из методов анализа влияния источников финансирования на ожидаемую

доходность и риск компании является метод EBIT – EPS, который позволяет

определить зависимость чистой прибыли на акцию (или рентабельности

собственного капитала) от операционной прибыли при различной структуре

капитала, и на этой основе принимать эффективные управленческие решения.

Считается, что инвестиционные аналитики акцентируют внимание на показателе

чистой прибыли на акцию при прогнозировании цены акций, поэтому данный метод

является достаточно популярным в практике корпоративных финансов.

Так, чистая прибыль на акцию определяется по следующей формуле:

где

Дпа – дивиденды по привилегированным акциям;

Коа – количество обыкновенных акций.

13.

EBIT-EPSСуть метода заключается в том, что определяется такая величина операционной

прибыли EBIT (в российском варианте – прибыль от продаж), при которой чистая

прибыль на акцию, EPS (или рентабельность собственных средств, ROE) в двух

вариантах финансирования – с помощью заемных и за счет собственных средств –

будет одинаковой.

Найденное значение операционной прибыли называется точкой безразличия или

критическим ее значением (не следует смешивать данное понятие с точкой

безубыточности, при которой выручка равна затратам предприятия). Далее, если

компания прогнозирует величину операционной прибыли больше точки

безразличия, то рекомендуется привлекать заемные источники (то есть использовать

смешанное финансирование), а если операционная прибыль меньше этой точки, то

необходимо использовать исключительно собственные средства.

Если предприятие не является акционерным обществом, также возможно

использование данного метода, но вместо чистой прибыли на акцию рассматривают

показатель чистой рентабельности собственного капитала.

Для таких предприятий критическое значение операционной прибыли – это такое

значение прибыли, при котором рентабельность собственного капитала одинакова

как при смешанной структуре капитала, так и при схеме только бездолгового

финансирования.

14.

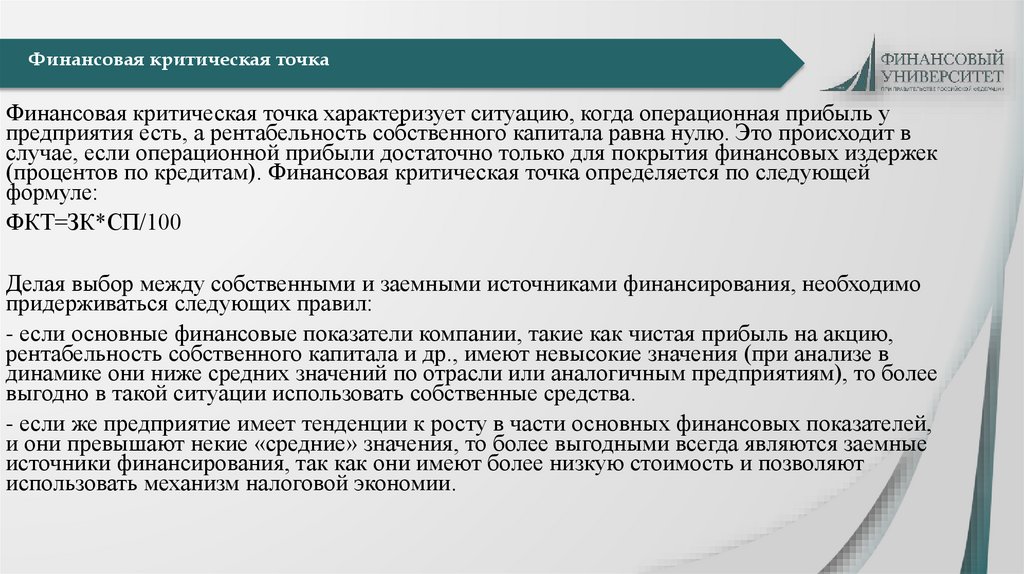

Финансовая критическая точкаФинансовая критическая точка характеризует ситуацию, когда операционная прибыль у

предприятия есть, а рентабельность собственного капитала равна нулю. Это происходит в

случае, если операционной прибыли достаточно только для покрытия финансовых издержек

(процентов по кредитам). Финансовая критическая точка определяется по следующей

формуле:

ФКТ=ЗК*СП/100

Делая выбор между собственными и заемными источниками финансирования, необходимо

придерживаться следующих правил:

- если основные финансовые показатели компании, такие как чистая прибыль на акцию,

рентабельность собственного капитала и др., имеют невысокие значения (при анализе в

динамике они ниже средних значений по отрасли или аналогичным предприятиям), то более

выгодно в такой ситуации использовать собственные средства.

- если же предприятие имеет тенденции к росту в части основных финансовых показателей,

и они превышают некие «средние» значения, то более выгодными всегда являются заемные

источники финансирования, так как они имеют более низкую стоимость и позволяют

использовать механизм налоговой экономии.