Образование

ОбразованиеПохожие презентации:

")

Мемлекеттік несиенің құқықтық негіздері

1.

Мемлекеттік несиеніңқұқықтық негіздері

2.

Жоспар:1. Кіріспе.

2. Негізгі бөлім.

2.1. Мемлекеттік несиенің құқықтық негіздері.

2.2. Несиелеу стандарты.

2.3. Несиелеу принциптері.

2.4. Несиенің қайтарымдылығы.

3. Қорытынды.

4. Пайдаланылған әдебиеттер.

3.

1. Кіріспе.Мемлекет пен муниципалдық құрылымдардың (жергілікті атқарушы органдардың)

қарамағына елдің заңды және жеке тұлғаларының бос ақша қаражаттары да, сонымен

бірге, басқа елдердің (үкіметтердің, қаржы-кредит мекемелерінің) және халықаралық

қаржы-кредит институттарының ресурстары да несие капиталы ретінде уақытша

пайдалануға жұмылдыру үшін және бюджет тапшылығы проблемаларын шешу үшін

тартылуы мүмкін. Оны алудың басты әдісі мемлекеттік несие болып табылады.

Мемлекеттік несие - жалпы мемлекеттік қаржының басты буындарының бірі және

кредиттік қатынастардың жиынтығы, бұл қатынастарда мемлекет кредитордың да, қарыз

алушының да, гаранттың да (қарыз алушы үшін мемлекеттің кепілгерлігін білдіреді)

рөлінде көрінуі мүмкін. Кредиттік қатынастарда тараптардың бірі мемлекет, ал заңды және

жеке тұлғалар кредиторлар немесе қарыз алушылар болып табылады.

Қаржы құқықтық норма дегеніміз - ол мемлекеттің қаржы қызметінің процесінде

пайда болатын қатынастардың қатысушыларының тәртібінің ережелерін белгілейтін

құқықтық норма.

4.

2. Негізгі бөлім.2.1. Мемлекеттік несиенің құқықтық негіздері.

Мемлекеттік несиенің ерекшелігі карызға берілген қаражаттардың қайтарымдылығында,

мерзімділігінде және ақылығында. Алайда, бұл қатынастарды банк кредитімен шатастыруға

болмайды.

Мемлекеттік кредиттің қисынды нысаны - бұл елдің орталық эмиссиялық банкісінің

қаражаттарын тарту болуы мүмкін. Бұл нысан, тіпті егер мұндай қарыз алу коммерциялық

негіздерде, яғни несиелік пайыздың қолданыстағы нормасын ескере отырып жүзеге асырылса

да, айналыстағы ақша массасының инфляциялық құнсыздануымен қабаттаса жүреді, бұл

экономикаға ақшаның едәуір біржолғы құйылуымен байланысты, ал оны алу (егер бұл болған

жағдайда) ұзаққа созылуы мүмкін.

Мемлекет бұл нысанға мемлекеттік кредиттің әр түрлі келеңсіз себептерден дағдарыстық

жағдаяттардан, мемлекеттік бағалы қағаздарға сенімнің жоғалуынан, төтенше жағдайлардан

туатын басқа нысандарын пайдалану мүмкіндігі болмаған жағдайда иек артады.

5.

Үкіметтің, жергілікті органдардың қарамағына ақшалай қаражаттарды тартуға қарамақарсы мемлекеттің операциялары олар жағынан заңи және жеке тұлғаларға кредиттер беруболып табылады. Кредиттің бұл нысаны мемлекеттік (қазынашылық) несиелер деп аталады

және бұл нысан шаруашылық жүргізуші субъектілерге немесе бюджеттік қаражаттар есебінен

мемлекеттік билік пен басқару органдарының халыққа қаржылық көмек көрсету жөніндегі

ақшалай қатынастарын білдіреді және кәсіпорындарды, ұйымдарды қаржылық қиындықтар

немесе дамуға қаражаттардың жеткіліксіздігі кезінде олардың ақшалай ресурстарға кезек

күттірмейтін жағдайда қолдауға арналған.

Қаржы құқықтық норма басқа құқық нормалары сияқты төмендегі белгілерімен

мінезделінеді:

1.Мемлекеттік - биліктік ұйғарымды білдіреді;

2.Мемлекетпен құқықталған органмен қабылданады;

3.Барлығына міндетті тәртіптің ережелерінен тұрады, көп реттік қолдануға

есептелген және субъектілердің белгіленбеген санына арналған.

4.Қаржы құқықтық нормалар актының белгілі бір заңды нысанымен белгіленеді.

5.Қаржы құқық нормаларының орындалуы күштеу арқылы қамтамасыз етіледі.

6.

Бюджеттік кодекске сәйкес қарыз алудың мынадай түрлері болады: Үкіметтің қарыз алуы,жергілікті атқарушы органдардың қарыз алуы және мемлекет кепілдік берген қарыз алу.

• Үкіметтің қарыз алуы республикалық бюджеттің тапшылығын қаржыландыру мақсатында

жүзеге асырылады.

• Жергілікті атқарушы органдардың қарыз алуы бюджеттік инвестициялық жобаларды

(бағдарламаларды) іске асыру мақсатында жергілікті бюджеттің тапшылығын қаржыландыру үшін

Үкіметтен қарыз алу түрінде жүзеге асырылады.

• Қарыздар бойынша Қазақстан Республикасының атынан кепілдіктер беруге Үкіметтің айрықша

құқығы бар.

• Қазақстан Республикасы Ұлттық банкісінің, жергілікті атқарушы органдарының қарыздар

бойынша Қазақстан Республикасының атынан кепілдіктер беруге құқығы жоқ.

• Қазақстан Республикасының Үкіметінің тапсыруымен мемлекеттік кепілдіктер беруді Қаржы

министрлігі жүзеге асырады.

• Қазақстан Республикасы Үкіметінің және жергілікті атқарушы органдардың қарыз алуы,

мемлекет кепілдендірген қарыз алу Қазақстан Республикасының бюджет заңнамасына сәйкес жүзеге

асырылады.

• Қазақстан Республикасы Ұлттық банкінің қарыз алуы «Қазақстан Республикасының Ұлттық

банкі туралы» Қазақстан Республикасы заңына сәйкес жүзеге асырылады.

• Қазақстан Республикасы Үкіметінің және жергілікті атқарушы органдардың және Қазақстан

Республикасы Ұлттық банкінің қарыз алуы мемлекеттік қарыз алу болып табылады.

• Мемлекеттік емес қарыз алуды Қазақстан Республикасының резиденттері кез келген мөлшерде,

кез келген валютада және кез келген нысанында Қазақстан Республикасы заңнамасында белгіленген

шектеулерді ескере отырып, өз бетінше жүзеге асырады.

• Мемлекеттік емес қарыздарды заңды тұлғалар мемлекеттік кепілдікпен және мемлекет

кепілгерлігімен тарта алады. Жедел басқару құқығында мүлкі бар заңи тұлғаларға мемлекеттік емес

қарыз алуды жүзеге асыруға тыйым салынады.

7.

Қаржы құқықтық нормалар: реттейтін және қорғайтын нормаларға бөлінеді.Реттейтін нормаларға қаржы құқықтық қатынастарға белгілі бір міндеттерді белгілеуді

немесе оларға белгілі бір құқықтарды беретін нормалар жатады.Қорғайтын нормалар қаржы

құқықтық қатынастардың субъектілерімен қағидаларды дұрыс орындалуының қамтамасыз ету

құралы болып қызмет етеді.Реттейтін нормалар келесілерге бөлінеді:

• міндеттейтін

• тыйым салатын

• құқық беретін

Құқықтық реттеу әдістері бойынша, қаржы құқықтық нормалар императивтік және

диспозитивтік болып бөлінеді.Қаржы құқықтық нормасының мазмұнына байланысты, олар

материалдық және ұйымдастырушы деп бөлінеді.

Материалдық нормалар - ақшаның материалдық объектісі ретінде қозғалысын реттейтін

қаржылық қатынастарды реттейді.

Ұйымдастырушы нормалар - олар мемлекеттің қаржы қызметінің нысанымен

процедураларын белгілейді және қаржы құрылымын белгілейді.

8.

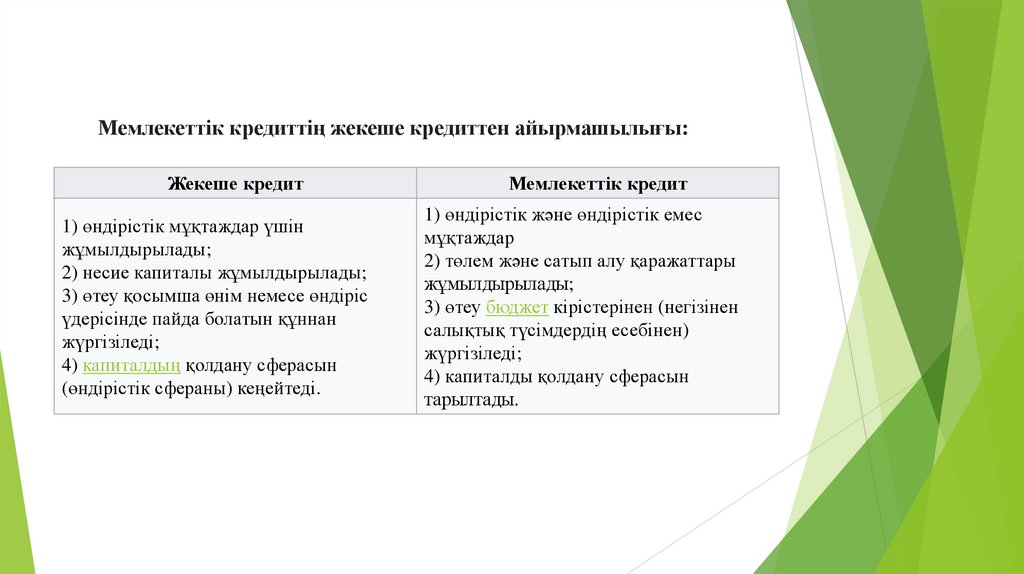

Мемлекеттік кредиттің жекеше кредиттен айырмашылығы:Жекеше кредит

1) өндірістік мұқтаждар үшін

жұмылдырылады;

2) несие капиталы жұмылдырылады;

3) өтеу қосымша өнім немесе өндіріс

үдерісінде пайда болатын құннан

жүргізіледі;

4) капиталдың қолдану сферасын

(өндірістік сфераны) кеңейтеді.

Мемлекеттік кредит

1) өндірістік және өндірістік емес

мұқтаждар

2) төлем және сатып алу қаражаттары

жұмылдырылады;

3) өтеу бюджет кірістерінен (негізінен

салықтық түсімдердің есебінен)

жүргізіледі;

4) капиталды қолдану сферасын

тарылтады.

9.

2.2. Несиелеу стандарты.Несиелеу саясатында несиелеуді жүзеге асыратын бөлімшелер жұмыскерлерінің

қызметтерін нақтылайтын несиелік нұсқаулықтар мен несиелеу стандарты, несиелеудің жалпы

бағыттарымен бағдарлары анықталады.

Несиелеу стандарты – бұл банкте несиелік қызметті жүзеге асыратын барлық

қызметкерлердің жетекшілікке алатын құжаты.

Несиелеу стандартында мынадай сұрақтар қарастырылады.:

- қарыз алушының қаржылық ақпараттарынжинаужәне талдаутәртібі;

- несиенің кепілі – хаттар және кепілдемелерін қамтамасыз етілуіне қойылатынталаптар;

- әкімшілік стандарттар және несиелік процесті ұйымдастыру ережелері;

- қарызалушның несиелік қабілетін талдаутәртібі;

- құжаттардың толтырылуынақойылатын талаптар;

- несиелеудің айрықша түрлері бойынша ережелер (мысалға ипотекалық немесе тұтыну

несиелері бойынша).

10.

2.3. Несиелеу принциптері.Несиелеу принциптері несиенің мәнін және қызметтерін, сондай-ақ несиелік

қатынастарды ұйымдастыру облысындағы обьективті экономикалық заңдардың талаптарын

бейнелейді.

Несиелеу принциптері негізінде несиелік процесс, яғни банктік несиелердің берілуі,

пайдаланылуы және қайтарылуы жүзеге асырылады.Несиелеу принциптеріне байланысты

банктік несиелердің берілуінің басты шарттары: несиенің мақсаты және мерзімі, олардың

қаражаттар айналымы шеңберінде қатынасу нәтижелігі және т.б. анықталады.

Қазіргі несилік қатынастарды ұйымдастыру принциптері екі топқа бөлінеді:

I топқа – жалпы экономикалық тәртіптегі прициптер:

• несиенің мақсаттылығы;

• несиенің дифференциалдығы.

II топқа – несиенің мәнін бейнелейтін принциптер:

• несиенің мерзіміділігі;

• несиенің қайтарымдылығы;

• несиенің төлемділігі;

• несиенің қамтамасызетілуі;

11.

Қазіргі несиенің дифференциалдық принципінің мазмұны өзгерген десе болады.Біріншіден, ол мерзімділікпринципімен байланысады, яғни несие уақытында

қайтарылатын шаруашылық органдарына беріледі. Сондықтанда несиелеудің

дифференциациялануы тек несиелік қабілетті сипаттайтын көрсеткіштер негізінде ғана

жүзеге асырылады.

Екіншіден, бұл принцип несиелік келісім жасалғанға дейін және банктер несиелік

ресурстарға деген сұранысын оқып – үйрену барысында потенциалды қарыз алушылардың

несиелік қабілетін және сұралып отырған ссуданың қамтамасыз етілу сипатын және

олардың банк үшін пайдалылығын, сондай-ақ қаражаттардың жұмсалу ұзақтығын

жеткшілікке ала отырып, бастапқы несиені орналастырғанға дейін іске қосылады.

Үшіншіден, несиелік қабілеттілігіне байланысты несиелеудің дифференциациялануы,

оның өткен жүйедегі вариантымен салыстырғанда қаталдау болып табылады.

Мерзімділік- белгілі экономикалық категория ретіндегі мәніне негізделген несиенің

ерекше бір белгісі. Ол, яғни несие берушінің қарыз алушыға берілген қаражат белгілі бір

уақыт ішінде келісілген тәртіпке сай қайтарылуға тиістілігімен қорытындыланады.

Осыдан келіп,несиенің қайтарымдылық прицинпі туындайды.

12.

2.4. Несиенің қайтарымдылығыНесиенің қайтарымдылығы оның экономикалық катергория ретінде басқа да

тауарлы – ақшалай қатынастардың экономикалық категорияларынан ажыратылып

ерекшелегімен сипатталады. Қайтарылмайтын несие болмайды. Сондықтан да,

қайтарымдылық- несиенің ажырамас бөлігі болып табылады.

Шаруашылықтың нарықтық қатынастарға өтуіне байланысты несиелеудің бұл

принципіне ерекше мән берілген.

Біріншіден, оның сақталуына байланысты ұдайы өндірісте ақшалай қаражаттармен

бір қалыпты қамтамасыз етілуі тәуелді.

Екіншіден, бұл принципті сақтау коммерциялық банктердің өтімділігін қамтмасыз ету

үшін қажет. Олардың жұмысын ұйымдастыру принциптері тартылатын несиелік

ресурстардың қайтарымсыз жұмсалымдарғасалынуына жол бермейді.

Үшіншіден, әр жекелеген қарыз алушы үшін бұл принциптің сақталуы банктен жаңа

несие алуға мүмкіндік береді.

ҚҰБ пайыз саясатының басты мақсаты — айналыстағы теңге деңгейін көтере

отырып, несиеге деген сұранысты азайту, соның нәтижесінде ақша жиыны және

инфляцияның өсуін төмендетуді қамтамасыз ету болып табылады. Жоғары пайыз

мөлшерлемесі, шын мәнісінде пайыз үшін төлемдер өз кезегінде шығынның көлемін

құрайды. Демек, жаңа пайыз саясаты алдағы уақытта немесе белгілі бір уақыт аралығында

өзінің нәтижелеріне қол жеткізуге тиіс.

13.

Бюджеттік кодексте мемлекеттік қарыздардың мынадай түрлері мен нысандарықарастырылған:

1. Мемлекеттік қарыздар қарыз алушыға қатысты алғанда: Қазақстан

Республикасы Үкіметінің қарыздары; Қазақстан Республикасы Ұлттық банкінің

қарыздары; жергілікті атқарушы органдарының қарыздары болып бөлінеді.

2. Несие капиталының рыноктары бойынша мемлекеттік қарыздар: сыртқы

мемлекеттік қарыздар; ішкі мемлекеттік қарыздар болып бөлінеді.

3. Қарыз алу нысаны бойынша мемлекеттік қарыздар: мемлекеттік эмиссиялық

бағалы қағаздар шығару; қарыз келісімшарттарын жасасу болып бөлінеді.

4. Мемлекеттік эмиссиялық бағалы қағаздар қолданылу мерзімі бойынша:

айналыс мерзімі 1 жылға дейін, қысқа мерзімді; айналыс мерзімі 1 жылдан 5 жылға

дейін, орта мерзімді; айналыс мерзімі 5 жылдан артық, ұзақ мерзімді болып бөлінеді.

14.

Қаржы құқық нормаларың санкциясының құқықтың басқа салаларының санкцияларынанайырмашылығының ерекшілектері:

• Ақшалай түрде болады.

• Әр уақытта мемлекет алдында жауапкершілікті білдіреді.

• Көптеген қаржы құқық нормалар үшін санкцияның бір жақты бағытталғанымен

мінезделінеді.

• Көптеген қаржы құқықтық номалар мемлекеті білдіретін субъектіге санкцияны өз

еркімен қолдану құқығымен жүктейді.

• Қаржы құқықтық норма өзінде ескертетін, қалпына келтіретін және жазалаушы

шаралардан тұрады.

Мемлекет өзінің шығарған қаржы құқықтық нормаларының ұйғарымын дұрыс және

мүлкетпей орындауында қызығушылық білдіреді. Олардың уақытында және сапалы орындалуы

келесі шаралармен қамтамасыз етіледі:

• Қаржы заңың бұзғаны үшін, кінәлі лауазымды және жеке тұлғаларды әкімшілік,

қылмыстық және тәртіптік жауапкершілікке тарту.

• Бір жақты тәртіптте мемлекетік қаржы органдарымен арнайы қаржы құқық

санкциялары қолдану.

• Қаржылық міндеттемелерді мүлкетпей орындау.