Финансы

ФинансыПохожие презентации:

Контроль и ревизия расчетных и кредитных операций

1.

Контроль и ревизия расчетных икредитных операций

Контроль и ревизия расчетов с подотчетными лицами

Контроль и ревизия расчетов с бюджетом и внебюджетными фондами

Контроль и ревизия расчетов с дебиторами и кредиторами

Контроль и ревизия кредитных операций

Контроль и ревизия операций с ценными бумагами

2.

Контроль и ревизия расчетов с подотчетными лицамиПодотчетные лица - это лица, с которыми у работодателя есть трудовые отношения, то есть сотрудники

организации, которые получают денежные средства под отчет для последующих расходов на определенные цели в

интересах выдавшей организации

Под подотчетными лицами в бухгалтерском учете понимают работников организации (в том числе и

совместителей), которым выданы из кассы наличные деньги с условием представления отчета об их использовании.

Регламентируются отношения участников данных правоотношений следующими основными нормативными

актами:

указанием Банка РФ от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и

упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого

предпринимательства»;

приказом Минфина РФ от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансовохозяйственной деятельности организаций и инструкции по его применению»;

законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ;

Постановлением Правительства РФ от 13.10.2008 №749 (ред. от 29.07.2015) «Об особенностях направления

работников в служебные командировки»;

КоАП РФ;

Трудовым кодексом РФ;

Налоговым кодексом РФ и др.

3.

Нормативно-правовое регулирование расчетов с подотчетнымилицами:

Закон 402-ФЗ:

Каждый факт хоздетельности предприятия должен быть подтвержден первичным документом. К бухучету не

принимается документация, оформленная на непроизведенные хозоперации (п. 1 ст. 9 закона № 402-ФЗ).

Вся первичная документация должна включать реквизиты, перечисленные в п. 2 ст. 9 закона № 402-ФЗ.

Первичка составляется непосредственно при совершении того или иного факта хоздеятельности или сразу по

его завершении. Ответственные лица, оформляющие первичную документацию, обязаны своевременно ее

передавать сотрудникам, осуществляющим учет хозяйственных операций на предприятии (п. 3 ст. 9 закона № 402ФЗ).

Предприятию вменяется обязанность по организации действенного внутреннего контроля совершаемых им

фактов хоздеятельности (п. 1 ст. 19 закона № 402-ФЗ).

ТК РФ:

распространяет на руководителя общий порядок оформления подотчетных сумм вследствие наличия у него

трудовых отношений с фирмой, выдающей деньги под отчет (ст. 16–19 ТК РФ);

определяет обязанность возмещения работником неизрасходованных отчетных сумм в сроки, в течение которых

к нему можно предъявить претензии (ст. 137 ТК РФ);

устанавливает ограничение сумм удержаний из зарплаты работника (ст. 138 ТК РФ);

обязывает работодателя осуществлять компенсации работнику при использовании его личного имущества, в т.

ч. денег (ст. 188 ТК РФ), компенсировать расходы при направлении в служебные командировки (ст. 165, 168, 168.1

ТК РФ).

КоАП РФ: ответственность за нарушение порядка работы с наличными

4.

Контроль и ревизия расчётов с подотчетными лицамиЦелью проверки расчетов с подотчетными лицами является установление

правильного и целевого использования подотчетных сумм, выявление

незаконных и нецелесообразных с хозяйственной точки зрения расходов,

соблюдение установленного порядка возмещения командировочных расходов.

Задачами проверки расчётов с подотчетными лицами являются:

проверка правильности документального оформления операций по расчетам

с подотчетными лицами;

установление правильности определения и отражения в учете расчетов с

подотчетными лицами (оценка состояния синтетического и аналитического

учета, оценка полноты и правильности отражения расчетов в учетных

регистрах и отчетности );

проверка соблюдения организацией налогового законодательства по

операциям, связанным с расчетами с подотчетными лицами.

5.

Контроль и ревизия расчетов с подотчетными лицамиВ ходе ревизии, проверяющие изучают такие документы, как:

авансовые отчеты;

оправдательные документы к авансовым отчетам;

документы о направлении работников в служебные командировки;

кассовая книга;

приходные кассовые ордера;

расходные кассовые ордера;

журнал регистрации приходных и расходных кассовых документов;

ведомость на выдачу денежных средств из кассы под отчет;

главная книга;

перечень лиц, которые имеют право на получение средств из кассы предприятия;

заявления о выдаче денег;

сметы, отражающие все представительские расходы;

приказы, подтверждающие сметы представительских расходов.

6.

Контроль и ревизия расчётов с подотчетными лицамиВ ходе ревизии осуществляется:

Проверка и изучение приказа об установлении круга лиц, которым предоставлено право получать деньги под отчет

на хозяйственные расходы.

Проверка наличия в учетной политике сроков, на которые выдаются деньги под отчет.

Проверка правильности оформления первичных учетных документов.

Проверка правильности проведения инвентаризации расчетов с подотчетными лицами.

Проверка соответствия записей о выдаче, использовании, возврате подотчетных сумм данным регистра по счету

71.

Установление факта выдачи денежных средств под отчет при наличии остатка неизрасходованного предыдущего

аванса.

Проверка своевременности возврата неизрасходованных подотчетных сумм, выданных на командировочные и

хозяйственные расходы.

Проверка правильности отнесения на себестоимость хозяйственных расходов из подотчетных сумм и

оприходования приобретенных через подотчетных лиц материальных ценностей.

Проверка правильности отражения в учете приобретения материальных ценностей.

Проверка обоснованности предъявления бюджету НДС по приобретенным материальным ценностям,

оплачиваемым работам и услугам.

Проверка правильности учета норм (пределы норм) на командировки.

Проверка учета операций с валютой, в частности курсовых разниц.

7.

Контроль и ревизия расчетов с подотчетными лицамиНарушения, которые могут встретиться среди операций с подотчетными суммами и должны быть выявлены ревизором, делятся

на две группы:

1. допускаемые администрацией (руководителем организации, главным бухгалтером):

отсутствие списка строго ограниченного круга лиц, которым могут выдаваться подотчетные суммы на операционные и

хозяйственные расходы, утвержденного приказом руководителя организации с указанием предельного размера разовой выдачи;

выдача денег под отчет работникам, не предусмотренным в этом перечне;

выдача подотчетных сумм лицам, не состоящим в списочном составе работников организации;

скрытое кредитование работников путем выдачи им авансов ранее наступления потребности в деньгах или же вообще без всякой

надобности;

выдача подотчетных сумм лицу, имеющему задолженность по ранее полученному авансу;

несвоевременное принятие мер к принудительному взысканию задолженности подотчетного лица, не отчитавшегося о своих

расходах или не вернувшего остаток средств в кассу, путем удержания его долга из очередной заработной платы;

затягивание проверки и утверждения представленных авансовых отчетов.

2. возникающие по вине подотчетных лиц при недосмотре или попустительстве бухгалтерии.

несвоевременное представление авансового отчета и возвращение остатка денег в кассу;

передача денег другому подотчетному лицу;

расходование аванса не по назначению;

неправильное оформление документов, подтверждающих использование аванса, или авансового отчета;

представление оправдательных документов, искажающих размеры или направление действительного расходования средств.

8.

Контроль и ревизия расчетов с бюджетом и внебюджетными фондамиЦелью контроля расчетов с бюджетом и внебюджетными фондами является

подтверждение правильности расчетов, полноты и ϲʙᴏевременности уплаты в

бюджет и внебюджетные фонды налогов, сборов и платежей.

Источники информации:

учредительные документы;

учетная политика для целей бухучета и для целей налогообложения;

счета – фактуры, книги покупок, книги продаж;

расчётно – платёжные ведомости;

лицевые счета, банковские выписки, платежные поручения;

журналы – ордера, оборотно –садьдовые ведомости по счетам 68, 69, 70, 76,

84, 90, 91, 99 и др.;

налоговые карточки, налоговые декларации;

формы бухгалтерской отчетности и др.

9.

Контроль и ревизия расчетов с бюджетом и внебюджетнымифондами

Контроль проводится по каждому виду расчетов с бюджетом и

внебюджетными фондами по направлениям:

правильность определения базы для исчисления налога, сбора, платежа;

правильность применяемых ставок, льгот;

правильность возмещения налога из бюджета;

полнота и своевременность перечисления налога, сбора, платежа;

правильность составления деклараций, расчетов и иных отчетных

документов;

правильность оформления первичных документов и отражения в учете

(аналитическом и синтетическом) таких операций.

10.

Контроль и ревизия расчетов с бюджетом и внебюджетными фондамиТипичные ошибки и недостатки учета, часто встречающиеся в процессе ревизии

расчетов с бюджетом и внебюджетными фондами:

неверное исчисление налогооблагаемой базы по отдельным налогам;

неправомерное отражение налоговых вычетов по НДС;

умышленное занижение налогооблагаемой базы;

неправомерное использование налоговых льгот;

несоответствие данных аналитического учета по отдельным налогам данным

синтетического учета и показателям отчетности;

нарушение сроков платежей по налогам;

использование неверной ставки налогов и неналоговых платежей;

проведение фиктивных операций для получения льгот по налогообложению.

11.

Контроль и ревизия расчетов с дебиторами и кредиторамиПри ревизии состояния расчётов с прочими дебиторами и кредиторами

необходимо установить соблюдение расчётной дисциплины, достоверность и

обоснованность операций связанных с образование дебиторской и кредиторской

задолженности и правильность списания дебиторской задолженности.

Дебиторы – это контрагенты, которые должны компании, то есть, должники

данной компании.

Кредиторы – это контрагенты, которым должна компания, то есть, это

поставщики компании.

Основными задачами ревизии расчётов являются установление реальности

задолженности, достоверности и законности расчётных операций по дебиторской

и кредиторской задолженности.

12.

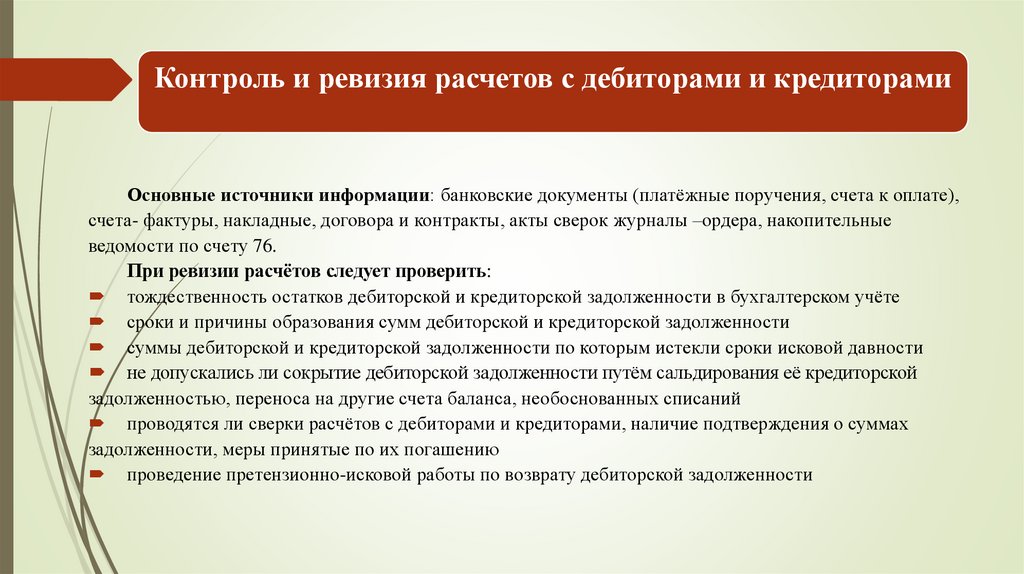

Контроль и ревизия расчетов с дебиторами и кредиторамиОсновные источники информации: банковские документы (платёжные поручения, счета к оплате),

счета- фактуры, накладные, договора и контракты, акты сверок журналы –ордера, накопительные

ведомости по счету 76.

При ревизии расчётов следует проверить:

тождественность остатков дебиторской и кредиторской задолженности в бухгалтерском учёте

сроки и причины образования сумм дебиторской и кредиторской задолженности

суммы дебиторской и кредиторской задолженности по которым истекли сроки исковой давности

не допускались ли сокрытие дебиторской задолженности путём сальдирования её кредиторской

задолженностью, переноса на другие счета баланса, необоснованных списаний

проводятся ли сверки расчётов с дебиторами и кредиторами, наличие подтверждения о суммах

задолженности, меры принятые по их погашению

проведение претензионно-исковой работы по возврату дебиторской задолженности

13.

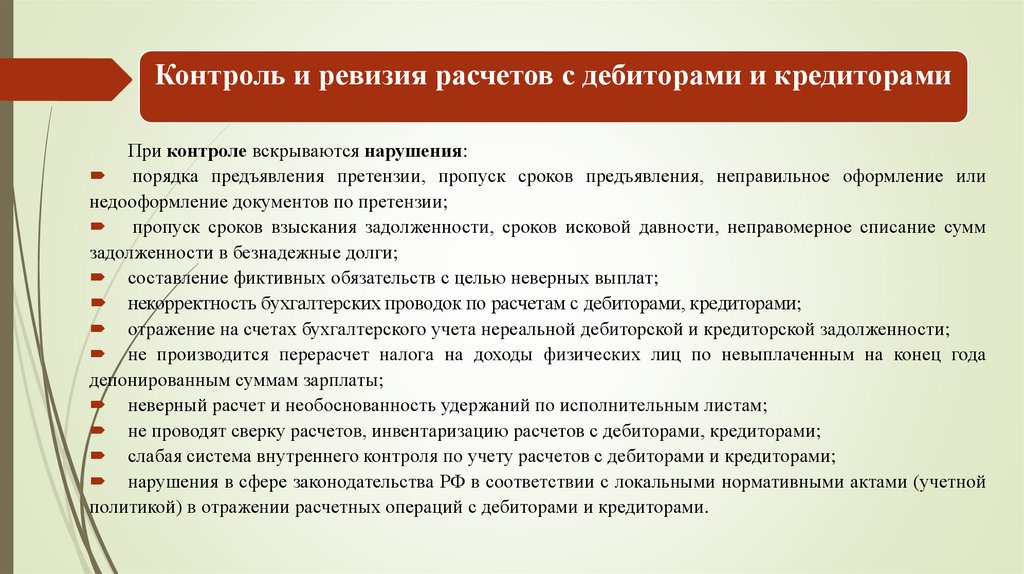

Контроль и ревизия расчетов с дебиторами и кредиторамиПри контроле вскрываются нарушения:

порядка предъявления претензии, пропуск сроков предъявления, неправильное оформление или

недооформление документов по претензии;

пропуск сроков взыскания задолженности, сроков исковой давности, неправомерное списание сумм

задолженности в безнадежные долги;

составление фиктивных обязательств с целью неверных выплат;

некорректность бухгалтерских проводок по расчетам с дебиторами, кредиторами;

отражение на счетах бухгалтерского учета нереальной дебиторской и кредиторской задолженности;

не производится перерасчет налога на доходы физических лиц по невыплаченным на конец года

депонированным суммам зарплаты;

неверный расчет и необоснованность удержаний по исполнительным листам;

не проводят сверку расчетов, инвентаризацию расчетов с дебиторами, кредиторами;

слабая система внутреннего контроля по учету расчетов с дебиторами и кредиторами;

нарушения в сфере законодательства РФ в соответствии с локальными нормативными актами (учетной

политикой) в отражении расчетных операций с дебиторами и кредиторами.

14.

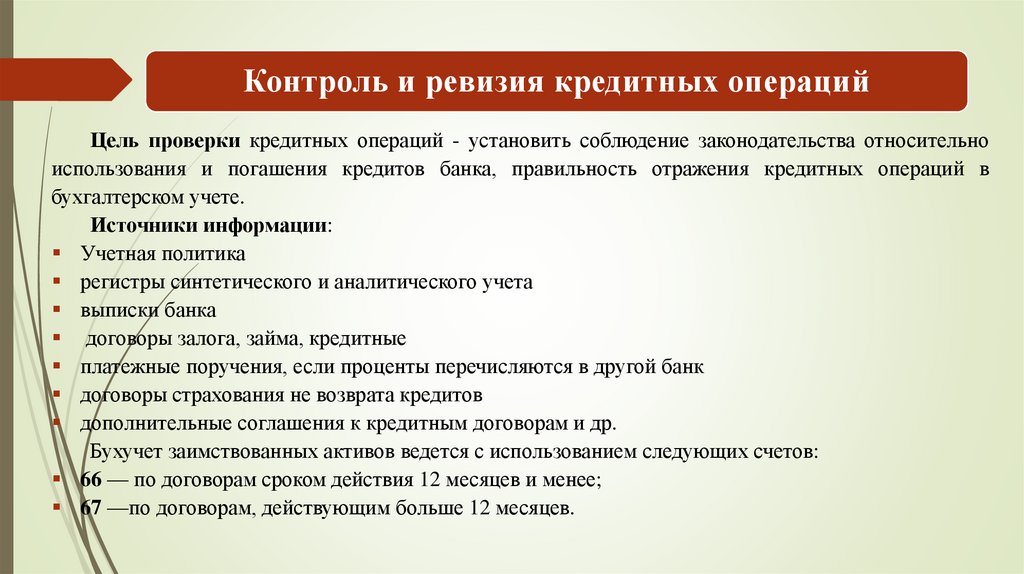

Контроль и ревизия кредитных операцийЦель проверки кредитных операций - установить соблюдение законодательства относительно

использования и погашения кредитов банка, правильность отражения кредитных операций в

бухгалтерском учете.

Источники информации:

Учетная политика

регистры синтетического и аналитического учета

выписки банка

договоры залога, займа, кредитные

платежные поручения, если проценты перечисляются в другой банк

договоры страхования не возврата кредитов

дополнительные соглашения к кредитным договорам и др.

Бухучет заимствованных активов ведется с использованием следующих счетов:

66 — по договорам сроком действия 12 месяцев и менее;

67 —по договорам, действующим больше 12 месяцев.

15.

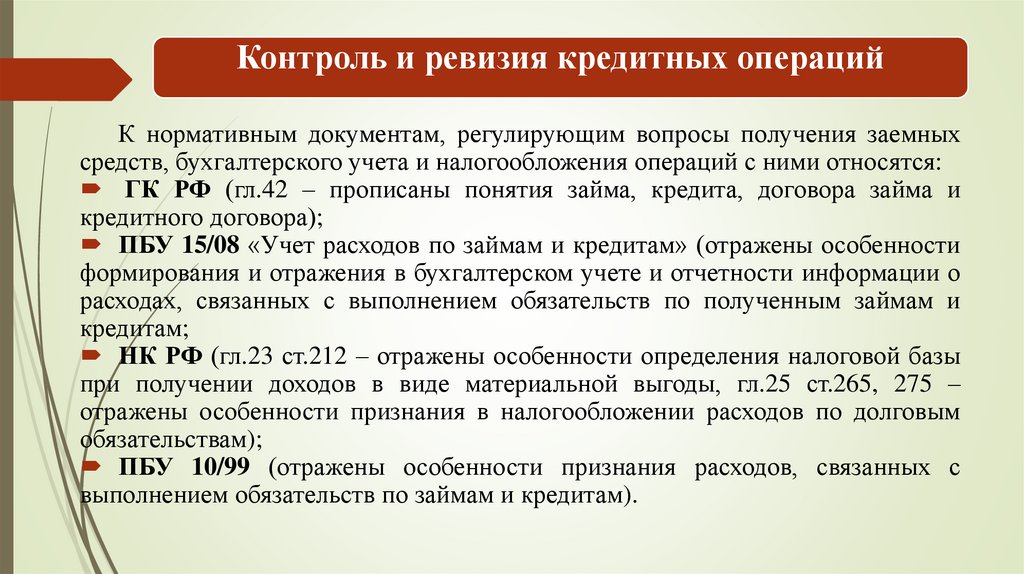

Контроль и ревизия кредитных операцийК нормативным документам, регулирующим вопросы получения заемных

средств, бухгалтерского учета и налогообложения операций с ними относятся:

ГК РФ (гл.42 – прописаны понятия займа, кредита, договора займа и

кредитного договора);

ПБУ 15/08 «Учет расходов по займам и кредитам» (отражены особенности

формирования и отражения в бухгалтерском учете и отчетности информации о

расходах, связанных с выполнением обязательств по полученным займам и

кредитам;

НК РФ (гл.23 ст.212 – отражены особенности определения налоговой базы

при получении доходов в виде материальной выгоды, гл.25 ст.265, 275 –

отражены особенности признания в налогообложении расходов по долговым

обязательствам);

ПБУ 10/99 (отражены особенности признания расходов, связанных с

выполнением обязательств по займам и кредитам).

16.

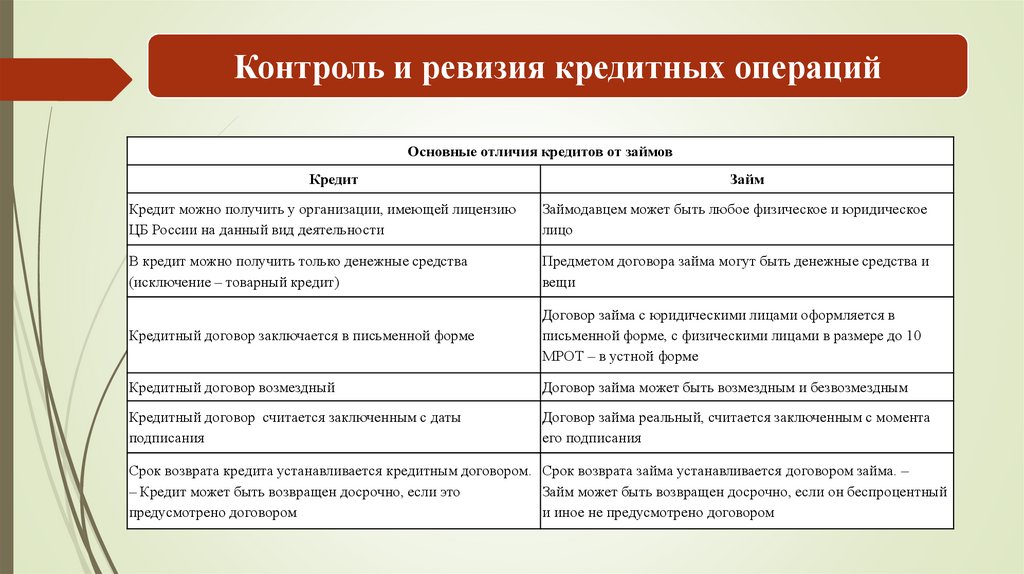

Контроль и ревизия кредитных операцийОсновные отличия кредитов от займов

Кредит

Займ

Кредит можно получить у организации, имеющей лицензию

ЦБ России на данный вид деятельности

Займодавцем может быть любое физическое и юридическое

лицо

В кредит можно получить только денежные средства

(исключение – товарный кредит)

Предметом договора займа могут быть денежные средства и

вещи

Кредитный договор заключается в письменной форме

Договор займа с юридическими лицами оформляется в

письменной форме, с физическими лицами в размере до 10

МРОТ – в устной форме

Кредитный договор возмездный

Договор займа может быть возмездным и безвозмездным

Кредитный договор считается заключенным с даты

подписания

Договор займа реальный, считается заключенным с момента

его подписания

Срок возврата кредита устанавливается кредитным договором. Срок возврата займа устанавливается договором займа. –

– Кредит может быть возвращен досрочно, если это

Займ может быть возвращен досрочно, если он беспроцентный

предусмотрено договором

и иное не предусмотрено договором

17.

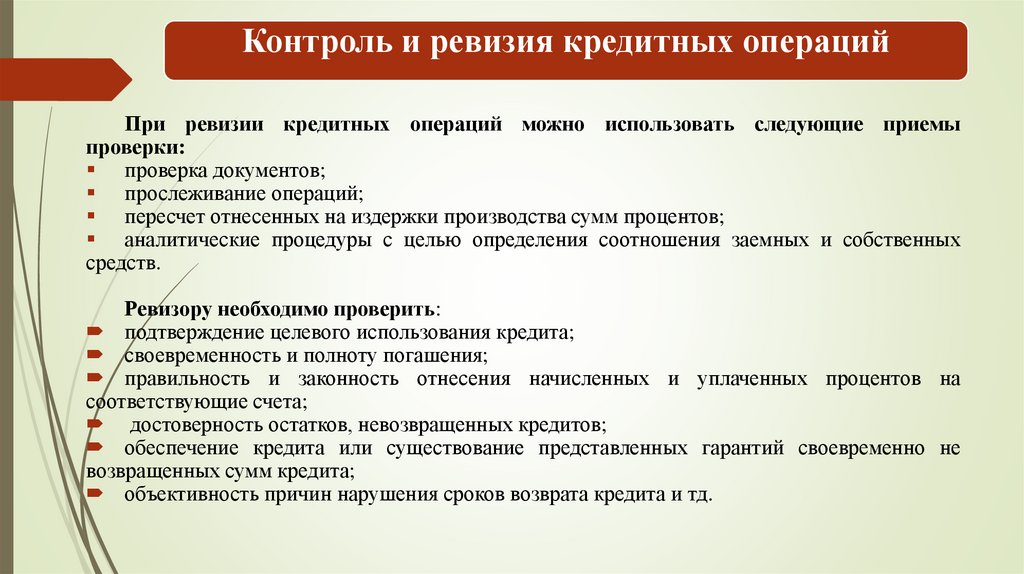

Контроль и ревизия кредитных операцийПри ревизии кредитных операций можно использовать следующие приемы

проверки:

проверка документов;

прослеживание операций;

пересчет отнесенных на издержки производства сумм процентов;

аналитические процедуры с целью определения соотношения заемных и собственных

средств.

Ревизору необходимо проверить:

подтверждение целевого использования кредита;

своевременность и полноту погашения;

правильность и законность отнесения начисленных и уплаченных процентов на

соответствующие счета;

достоверность остатков, невозвращенных кредитов;

обеспечение кредита или существование представленных гарантий своевременно не

возвращенных сумм кредита;

объективность причин нарушения сроков возврата кредита и тд.

18.

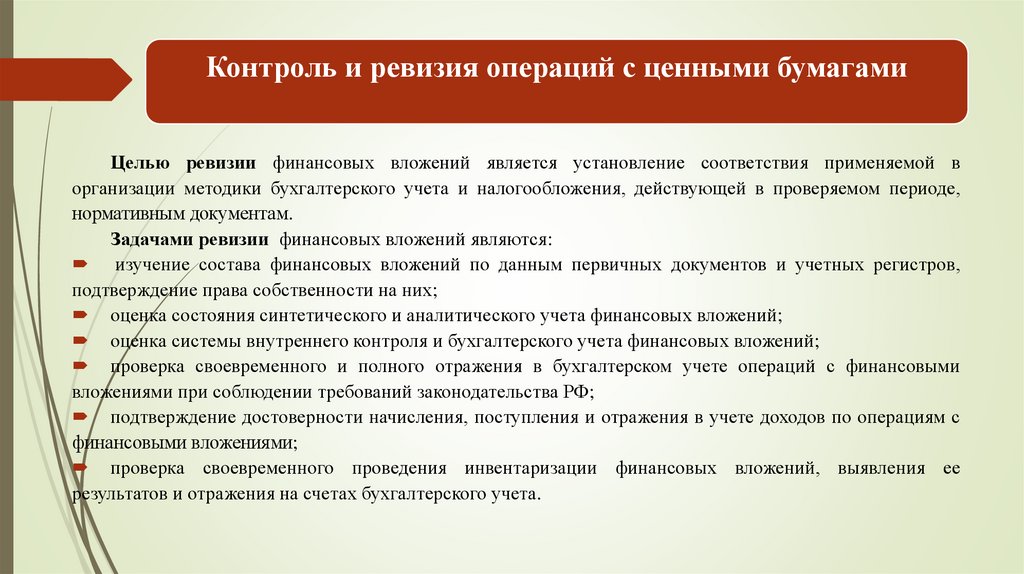

Контроль и ревизия операций с ценными бумагамиЦелью ревизии финансовых вложений является установление соответствия применяемой в

организации методики бухгалтерского учета и налогообложения, действующей в проверяемом периоде,

нормативным документам.

Задачами ревизии финансовых вложений являются:

изучение состава финансовых вложений по данным первичных документов и учетных регистров,

подтверждение права собственности на них;

оценка состояния синтетического и аналитического учета финансовых вложений;

оценка системы внутреннего контроля и бухгалтерского учета финансовых вложений;

проверка своевременного и полного отражения в бухгалтерском учете операций с финансовыми

вложениями при соблюдении требований законодательства РФ;

подтверждение достоверности начисления, поступления и отражения в учете доходов по операциям с

финансовыми вложениями;

проверка своевременного проведения инвентаризации финансовых вложений, выявления ее

результатов и отражения на счетах бухгалтерского учета.

19.

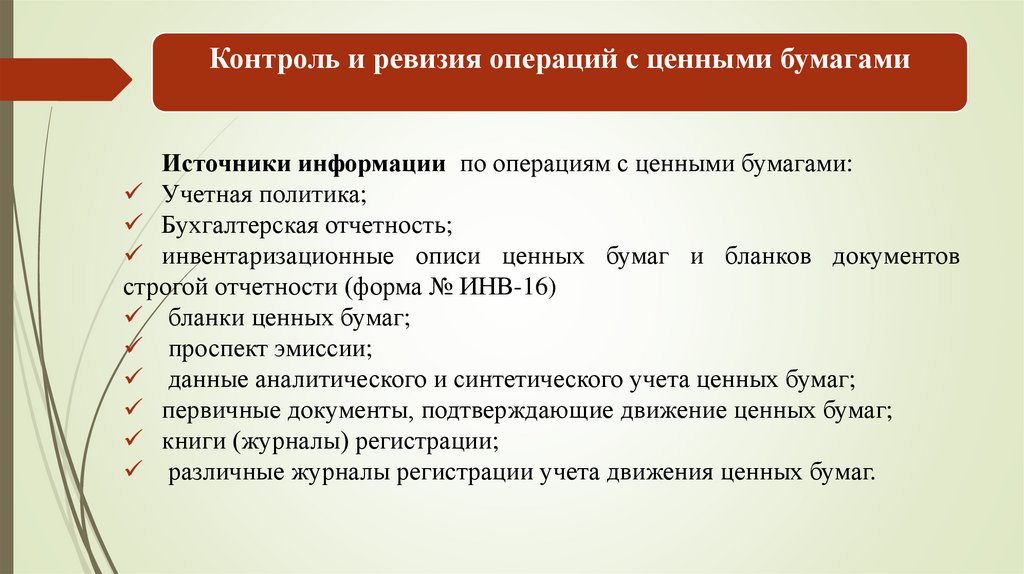

Контроль и ревизия операций с ценными бумагамиИсточники информации по операциям с ценными бумагами:

Учетная политика;

Бухгалтерская отчетность;

инвентаризационные описи ценных бумаг и бланков документов

строгой отчетности (форма № ИНВ-16)

бланки ценных бумаг;

проспект эмиссии;

данные аналитического и синтетического учета ценных бумаг;

первичные документы, подтверждающие движение ценных бумаг;

книги (журналы) регистрации;

различные журналы регистрации учета движения ценных бумаг.

20.

Контроль и ревизия операций с ценными бумагамиОсновные виды нарушений, которые могут быть выявлены в результате

проверки финансовых вложений:

в организации не ведется аналитический учет финансовых вложений;

нет документов, подтверждающих фактические финансовые вложения, или

документы оформлены с нарушением установленных требований;

неправильно формируется первоначальная стоимость финансовых вложений;

существуют активы в составе финансовых вложений, не являющихся

таковыми;

несвоевременно отражаются доходы по операциям с ценными бумагами, в том

числе, отражается доход по его фактическому получению, а не по начислению

согласно условиям заключенных договоров;

нарушается порядок проведения инвентаризации.