Финансы

ФинансыПохожие презентации:

Кредит. Кредитные брокеры

1.

ФГБОУ ВО «Кубанский государственныймедицинский университет»

Министерства здравоохранения Российской Федерации

Кафедра общественного здоровья, здравоохранения

и истории медицины

Кредит.

Кредитные брокеры.

Доцент кафедры

Лебедева И.С.

2.

• Кредит – предоставление банком денегво временное пользование на условиях

срочности, возвратности и платности.

Иногда добавляется еще и условие

обеспеченности, но оно не является

обязательным условием.

3.

4.

• Основными видами банковских кредитов дляфизических лиц являются потребительские

кредиты, ипотечные кредиты и автокредиты.

• Кредитование юридических лиц может

осуществляться в виде разового кредита,

овердрафта, кредитной линии, вексельного

кредита, коммерческой ипотеки, инвестиционного

кредита. Если последний предоставляется

заемщику несколькими банками, говорят о

синдицированном кредите.

5.

Потребительские кредиты• Потребительские кредиты предусматривают

получение клиентом заемных средств,

направляемых им на удовлетворение личных

нужд путем совершения какой-либо покупки или

потребления различных услуг. Оформление

потребительских займов считается одним из

наиболее популярных видов банковского

кредитования, что объясняется несколькими

причинами. Во-первых, подобные ссуды могут

быть получены достаточно быстро. Во-вторых, к

клиенту предъявляются минимально возможные

требования, которые нередко ограничиваются

предоставлением паспорта гражданина РФ.

6.

Автокредиты• Автокредитование фактически является разновидностью

потребительских займов, однако, имеет несколько весьма

характерных для данной финансовой операции

особенностей. К наиболее значимым из них относятся:

• целевой характер кредита, предусматривающий

расходование полученных средств исключительно на покупку

автомобиля;

• необходимость страхования транспортного средства, причем

подобная обязанность клиента предусмотрена

непосредственно действующим законодательством.

• Достаточно выгодные условия оформления автокредитов

стали причиной того, что даже в кризисные годы

значительная часть покупок машин приходится именно на

данный способ финансирования.

7.

Микрозаймы• Помимо банковских учреждений, услуги кредитования

предоставляют также многочисленные

микрофинансовые организации. Несмотря на

ужесточение правил их работы, количество МФО,

активно работающих в России, по-прежнему

достаточно велико. Учитывая особенности

предоставляемых подобными компаниями ссуд, их

нередко называют микрокредитами или

микрозаймами. Это объясняется тем, что в

большинстве случаев речь идет о небольших суммах

наличными или на карту, выдаваемых на короткий

срок. Другой важной особенностью работы МФО

является крайне высокая процентная ставка по

предоставляемым ими займам.

8.

Ипотечное кредитование• Характерными признаками ипотечного

кредитования выступают значительная сумма

выделяемых банков средств, а также серьезная

продолжительность займа. Очевидно, что покупка

жилья без привлечения кредитных ресурсов

доступна сегодня крайне малому количеству

россиян, что объясняется востребованность и

популярность данной банковской услуги на рынке.

Суть ипотеки заключается в том, что заемщик

оформляет приобретаемое им жилье в качестве

залога. В некоторых случаях для обеспечения

ипотечного кредита используется другая

недвижимость клиента.

9.

https://fincult.info/article/khochu-vzyat-kredit-kudaidti-za-pomoshchyu/10.

Кто такой кредитный брокер• Часто посредников между заемщиками и финансовыми

организациями называют кредитными брокерами.

Как правило, это просто консультанты, которые могут

сравнить условия по кредитам в разных финансовых

организациях, помочь собрать нужные документы, отправить

заявки в банки и микрофинансовые организации (МФО).

• Но деятельность кредитных брокеров не регулируется

специальными законами, поэтому есть большая вероятность

нарваться на мошенников.

• Посредники обещают, что с их помощью вы точно получите

кредит. И такие гарантии очень заманчивы, особенно когда

вы получаете от банков отказ за отказом. Но шансы, что они

сдержат свое слово, близки к нулю, а вот риски крайне

высоки.

• Рассказываем, как кредитные брокеры цепляют отчаявшихся

заемщиков и какие опасности вас подстерегают, если решите

воспользоваться поддержкой различных помощников.

11.

«Улучшим кредитную историю»Попытка исправить кредитную историю с помощью посредников в лучшем

случае обернется пустой тратой денег. В худшем — ваши данные попадут

к нечистым на руку людям, которые смогут использовать их

в мошеннических схемах.

Быстро поправить кредитную историю можно только в одном случае —

если в нее закралась техническая ошибка. Но вы можете сами потребовать

устранить неточности. Для этого нужно написать заявление в банк или

МФО, которые передали неверные данные в бюро кредитных историй,

либо в само БКИ. Когда ошибок нет и кредитная история испортилась из-за

просрочек, никакие «улучшатели» вам не помогут. Единственный способ

исправить ситуацию — показать кредиторам, что вы стали более

дисциплинированным заемщиком.

Не задерживайте взносы по текущим долгам. Попробуйте взять небольшие

кредиты и займы (например, на смартфон или на бытовую технику),

по которым у банков и МФО не такие серьезные требования, и тщательно

следите за графиком платежей. Постепенно ваша кредитная история

улучшится.

«Увидел рекламу в интернете – одна компания обещает улучшить

кредитную историю, и якобы тогда проблем с кредитами не будет. На

сайте надо было оставить свой телефон и ФИО, дату рождения и

имейл, чтобы менеджер со мной связался. Мне перезвонил сотрудник

и объяснил их схему…»

12.

«Гарантируем кредит людям с просрочками»• Некоторые посредники уверяют, что у них есть «свои люди»

в банке — и они непременно одобрят вам кредит. Нужно лишь

подъехать в отделение и подойти к определенному сотруднику.

Заявка якобы уже одобрена, но перед визитом необходимо

заплатить 3–5% от суммы кредита за посредничество. Или,

к примеру, купить страховку жизни и здоровья, чтобы в случае

болезни или смерти страховая компания погасила ваш долг перед

банком.

• Когда вы придете в отделение банка, наверняка окажется,

что «лояльного сотрудника» с нужной фамилией там нет, о вашей

заявке на кредит никто не слышал. А страховка, которую вы купили,

липовая.

• На самом деле в большинстве банков и МФО все заявки на кредиты

анализируют специальные скоринговые программы. Они изучают

данные человека и оценивают риск того, что заемщик не погасит

долг. Людям с плохой кредитной историей программы автоматически

отказывают, и никакой менеджер банка не сможет на это повлиять.

• «Попалось объявление: поможем получить кредит людям,

которым везде отказывают. Оставил свои данные. На следующий

день позвонили: вам одобрили кредит в таком-то банке...»

13.

Скоринг• Скоринг — это система оценки заемщика, с помощью которой банки

и крупные микрофинансовые организации (МФО) могут

предсказать, насколько аккуратно человек будет выплачивать

кредит. В основе прогноза лежат математические расчеты

и статистика.

• Считается, что люди с похожими привычками примерно одинаково

обращаются с финансами. Поэтому банки и МФО сравнивают

потенциальных заемщиков с другими людьми, которые уже брали

похожие кредиты. Они строят скоринговые модели, в которых

платежеспособность человека оценивает компьютерный алгоритм.

• Обычно банки и МФО используют одновременно несколько

скоринговых систем — для разных категорий заемщиков или видов

кредитов. Каждая характеристика заемщика оценивается в баллах.

Например, по параметру «стаж на нынешнем месте работы»

человек на испытательном сроке получит меньше баллов, чем

давний сотрудник.

• Оценив все параметры, программа высчитывает общий

скоринговый балл заемщика. У самых надежных клиентов — самый

высокий балл и максимальные шансы получить кредит на выгодных

условиях.

14.

«Сделаем справку о доходахв нашей фирме»

• Покупка поддельных справок сама по себе опасна. Здесь уже речь

не о том, потратите ли вы деньги зря, сработает схема или нет. Это

нарушение Уголовного кодекса, которое грозит большими

штрафами и даже тюрьмой.

• В лучшем случае люди, которые обещают вам недостающую

справку, просто обманут вас. Как только вы оплатите их «услуги»,

они скроются.

• Хуже, если аферисты действительно оформят вам фиктивные

документы и вы отправите их в банк. Кредиторы перепроверяют

информацию о заработке заемщиков: они запрашивают данные

в Федеральной налоговой службе и Социальном фонде России.

Обман раскроется, и банк откажет вам в кредите. Но вдобавок

к этому он может сообщить о фальсификации в полицию.

• «Мне нужен был кредит на крупную сумму. В интернете я нашел

компанию, которая помогает оформить кредит за комиссию.

Там предложили сделать документы, что мой уровень доходов

намного выше, чем в реальности…»

15.

«Знаем место, где деньги дают всем»• Некоторые компании обещают подсказать вам

финансовую организацию, где кредиты или займы

выдают всем без исключения. Но без разбора дают

деньги только нелегалы.

• Если отважитесь с ними связаться, защитить свои

права будет очень сложно. В отличие от банков

и МФО их работу не контролирует регулятор,

а условия договора скрывают опасные сюрпризы.

Ставки ничем не ограничены, а если не вернете

деньги вовремя, рискуете столкнуться с угрозами,

шантажом и насилием.

• Чем опасны черные кредиторы и куда обращаться,

если вы все-таки стали их жертвой, читайте здесь.

16.

Что делать, если банкотказывает?

• Чаще всего банки отклоняют заявки на ссуды в трех случаях: когда

у человека плохая кредитная история, уже слишком много долгов,

нет подтвержденного дохода или он небольшой.

• Если с доходом все в порядке и вы не отдаете большую его часть

на погашение долгов по кредитам и займам, а банки все равно

постоянно отказывают, скорее всего, причина кроется в вашей

кредитной истории. Тогда нужно понять, что именно в ней не так.

Достать ее легко самостоятельно.

• Возможно, в кредитной истории обнаружатся ошибки. Но их можно

устранить

• Но не исключено, что у вас действительно есть проблемы. Вместе

с информацией о кредитах и займах вы получите пояснения,

что портит вашу кредитную историю, и поймете, как это исправить.

• Бывает, что дело в старых просрочках, которые вы уже погасили.

Для некоторых кредиторов это становится причиной отказа,

но другие банки или МФО все же могут выдать вам кредит.

17.

• МФО, как правило, более лояльно оценивают заемщикови не всегда просят справки о доходе, получить деньги там проще,

чем в банках. Обратите внимание на долгосрочные займы, по ним

ставки обычно намного ниже, чем по тем, которые даются

на несколько дней.

• Когда проблема в незакрытых просрочках, банки и МФО вряд ли

согласятся выдать вам деньги. Остается один вариант —

обратиться в ломбард, конечно, если у вас есть что-то ценное. Там

вообще не смотрят на кредитную историю и доходы, а деньги

выдаются под залог ваших вещей.

• В любом случае, прежде чем обращаться за кредитом, подумайте,

как будете его отдавать. Возможно, вы только ухудшите свое

финансовое положение.

• Ну и главное, что нужно помнить: всегда внимательно читайте

договор, прежде чем его подписывать, и берите деньги только

в легальных компаниях. Иначе вы рискуете столкнуться

с реальными бандитами. Проверить любую российскую

финансовую организацию можно в справочнике Банка России.

18.

Кредитная история — это информация о ваших кредитных обязательствах.

Она показывает, в какие банки, микрофинансовые организации (МФО)

или кредитные потребительские кооперативы (КПК) вы обращались

за кредитами и займами. Когда это было и какие суммы вы брали. Были ли

вы созаемщиком или поручителем по чужим кредитам. Вносили платежи

аккуратно или задерживали.

Эта информация хранится в специальных организациях — бюро кредитных

историй (БКИ). Их несколько, и каждый банк, МФО и КПК вправе выбрать

любое бюро, в которое он будет передавать информацию о своих

заемщиках. Часто финансовые организации направляют данные сразу

в несколько бюро.

Кредитная история может храниться в одном БКИ или сразу в нескольких.

Чтобы узнать, в каких именно бюро хранится ваша история,

нужно отправить запрос в Центральный каталог кредитных историй. Проще

всего сделать это онлайн:

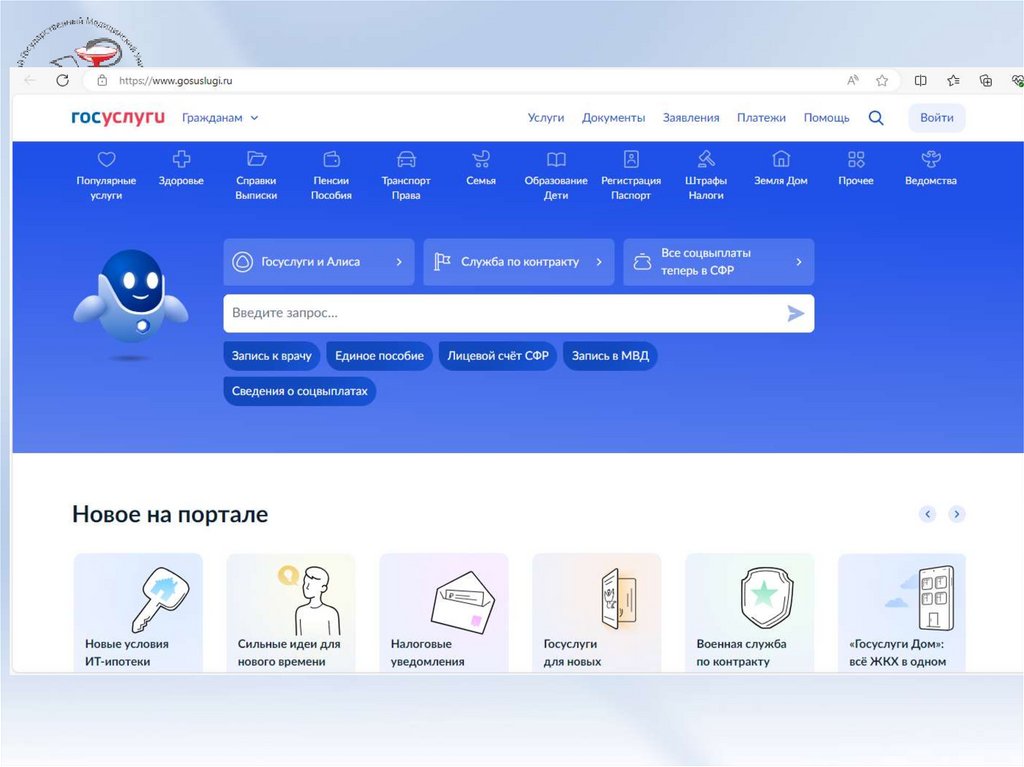

Через портал «Госуслуги»

Нужно зайти во вкладку «Услуги», в раздел «Налоги и финансы»,

в подраздел «Сведения о бюро кредитных историй». Для доступа к данным

понадобятся только паспорт и СНИЛС.

В ответ Банк России пришлет в ваш личный кабинет на портале список

всех БКИ, в которых хранится ваша кредитная история. Информация будет

включать название, адрес и номер телефона бюро.

19.

20.

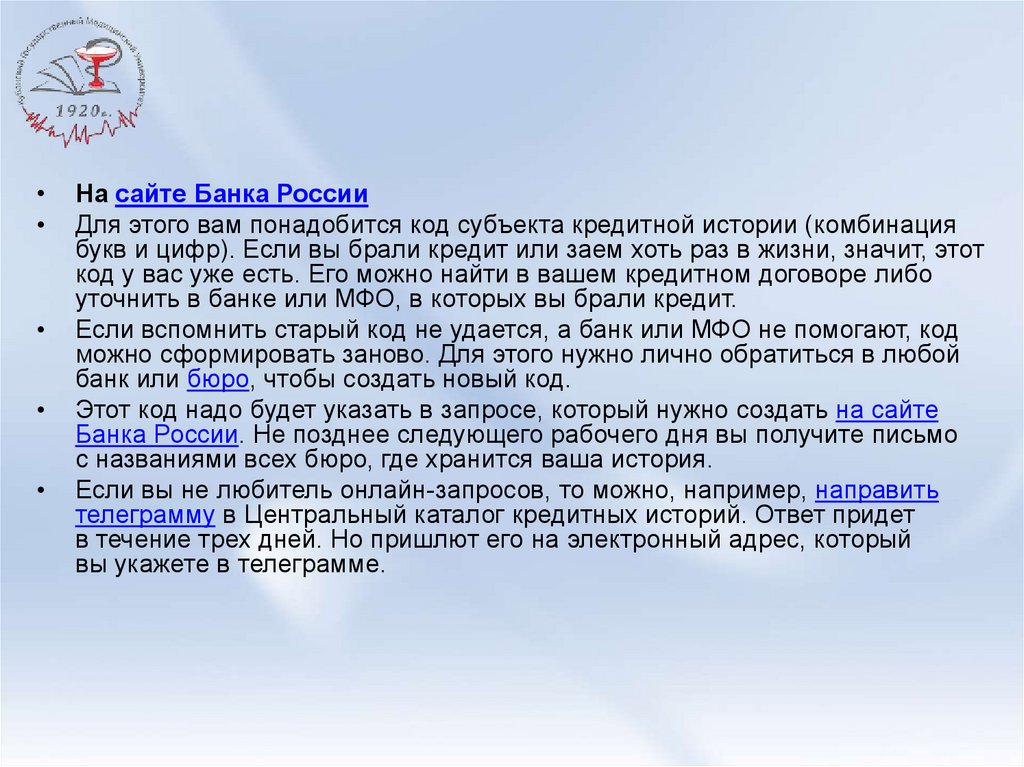

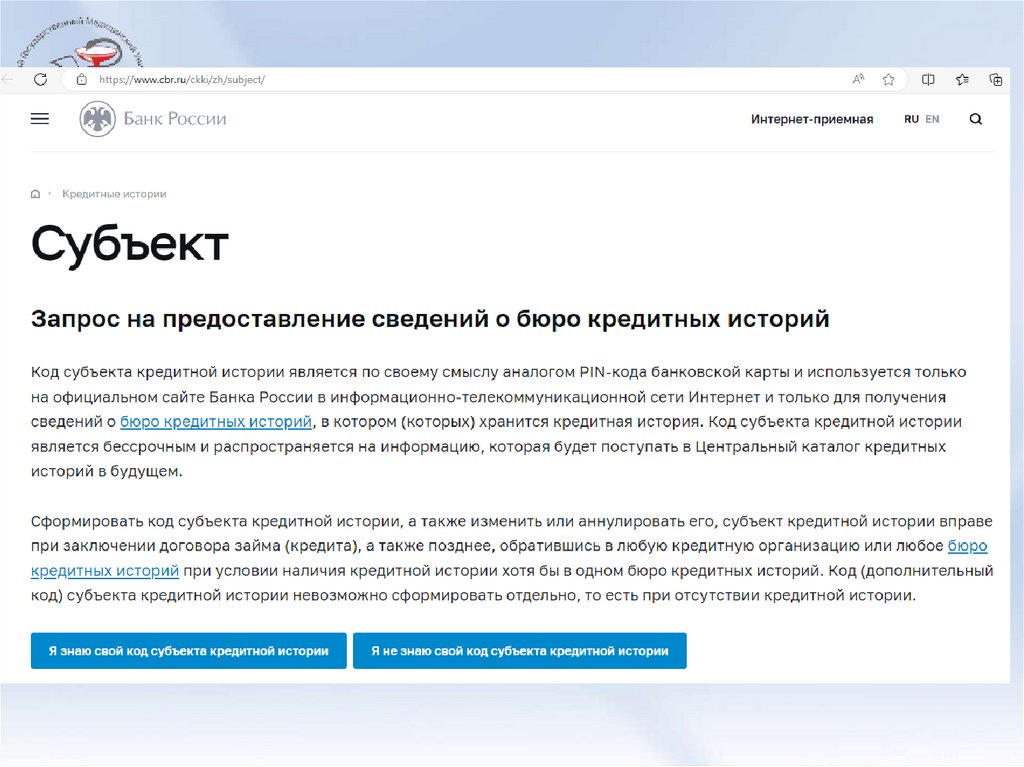

На сайте Банка России

Для этого вам понадобится код субъекта кредитной истории (комбинация

букв и цифр). Если вы брали кредит или заем хоть раз в жизни, значит, этот

код у вас уже есть. Его можно найти в вашем кредитном договоре либо

уточнить в банке или МФО, в которых вы брали кредит.

Если вспомнить старый код не удается, а банк или МФО не помогают, код

можно сформировать заново. Для этого нужно лично обратиться в любой

банк или бюро, чтобы создать новый код.

Этот код надо будет указать в запросе, который нужно создать на сайте

Банка России. Не позднее следующего рабочего дня вы получите письмо

с названиями всех бюро, где хранится ваша история.

Если вы не любитель онлайн-запросов, то можно, например, направить

телеграмму в Центральный каталог кредитных историй. Ответ придет

в течение трех дней. Но пришлют его на электронный адрес, который

вы укажете в телеграмме.

21.

22.

Как исправить ошибку в кредитной истории?Предположим, банк не передал в БКИ сведения о том, что ваш кредит закрыт. Или

МФО оформила на ваше имя заем, хотя вы о нем точно не просили.

Напишите заявление в банк или МФО и потребуйте исправить ошибку.

Кредиторы могут принимать такие обращения дистанционно — через свой сайт,

мобильное приложение или электронную почту.

В течение 10 рабочих дней кредитор обязан провести проверку и переслать в БКИ

правильные данные. Бывает, что банк или МФО отправляют информацию сразу

в несколько бюро. Проследите, чтобы записи обновили во всех БКИ.

Вы также можете сами обратиться в бюро, чтобы оно исправило вашу кредитную

историю. Бланк заявления можно скачать на сайте бюро. Но у него проверка займет

больше времени — 20 рабочих дней с момента, когда БКИ получит ваше заявление.

К тому же заявление придется подать лично в офисе бюро либо заверить

у нотариуса и отправить обычной почтой.

БКИ перешлет ваше заявление кредитору и будет ждать от него ответа. Если

во время проверки кто-то запросит вашу кредитную историю, бюро отметит те

данные, которые уточняются и могут не соответствовать действительности.

Банк или МФО подтвердят вашу правоту — бюро исправит ошибку и сообщит вам

об этом.

Но может случиться, что банк, МФО или КПК не согласятся с вашими аргументами

и будут настаивать на невыплаченном кредите или просрочке. Тогда останется

решать проблему только через суд.

23.

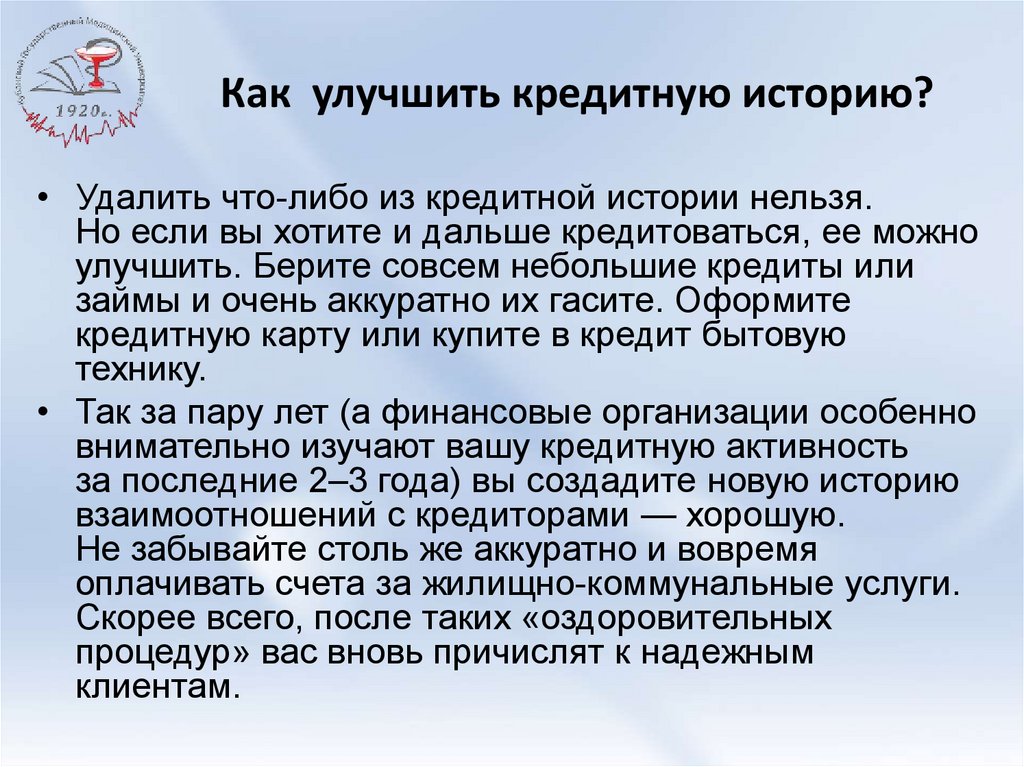

Как улучшить кредитную историю?• Удалить что-либо из кредитной истории нельзя.

Но если вы хотите и дальше кредитоваться, ее можно

улучшить. Берите совсем небольшие кредиты или

займы и очень аккуратно их гасите. Оформите

кредитную карту или купите в кредит бытовую

технику.

• Так за пару лет (а финансовые организации особенно

внимательно изучают вашу кредитную активность

за последние 2–3 года) вы создадите новую историю

взаимоотношений с кредиторами — хорошую.

Не забывайте столь же аккуратно и вовремя

оплачивать счета за жилищно-коммунальные услуги.

Скорее всего, после таких «оздоровительных

процедур» вас вновь причислят к надежным

клиентам.

24.

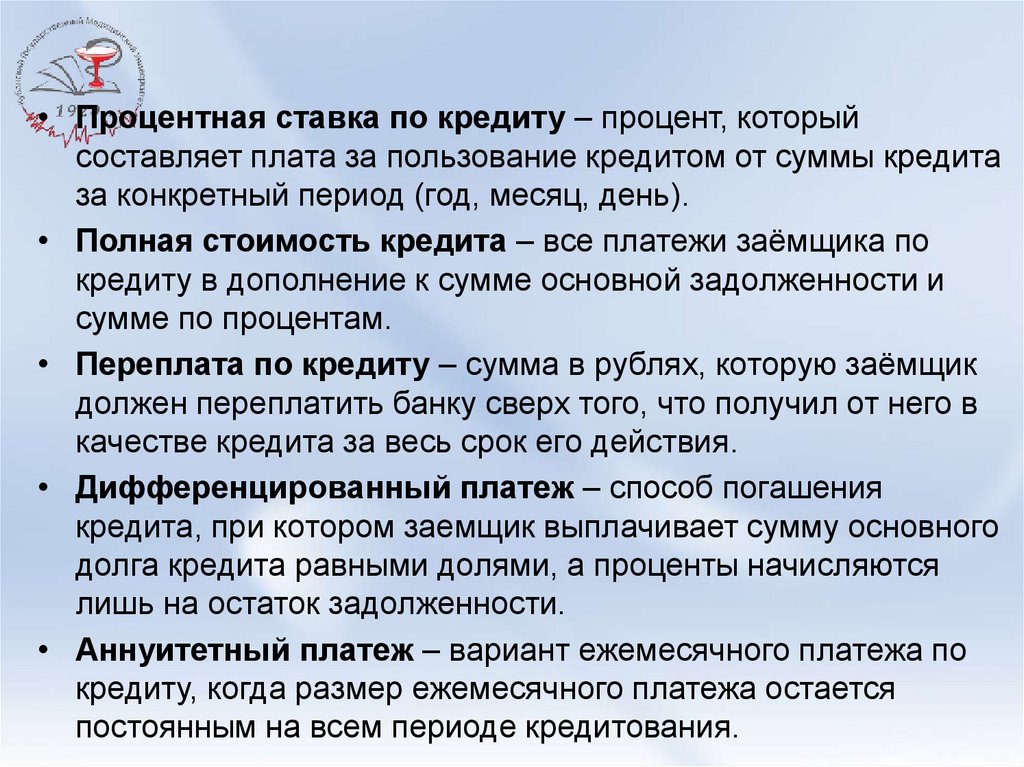

• Процентная ставка по кредиту – процент, которыйсоставляет плата за пользование кредитом от суммы кредита

за конкретный период (год, месяц, день).

• Полная стоимость кредита – все платежи заёмщика по

кредиту в дополнение к сумме основной задолженности и

сумме по процентам.

• Переплата по кредиту – сумма в рублях, которую заёмщик

должен переплатить банку сверх того, что получил от него в

качестве кредита за весь срок его действия.

• Дифференцированный платеж – способ погашения

кредита, при котором заемщик выплачивает сумму основного

долга кредита равными долями, а проценты начисляются

лишь на остаток задолженности.

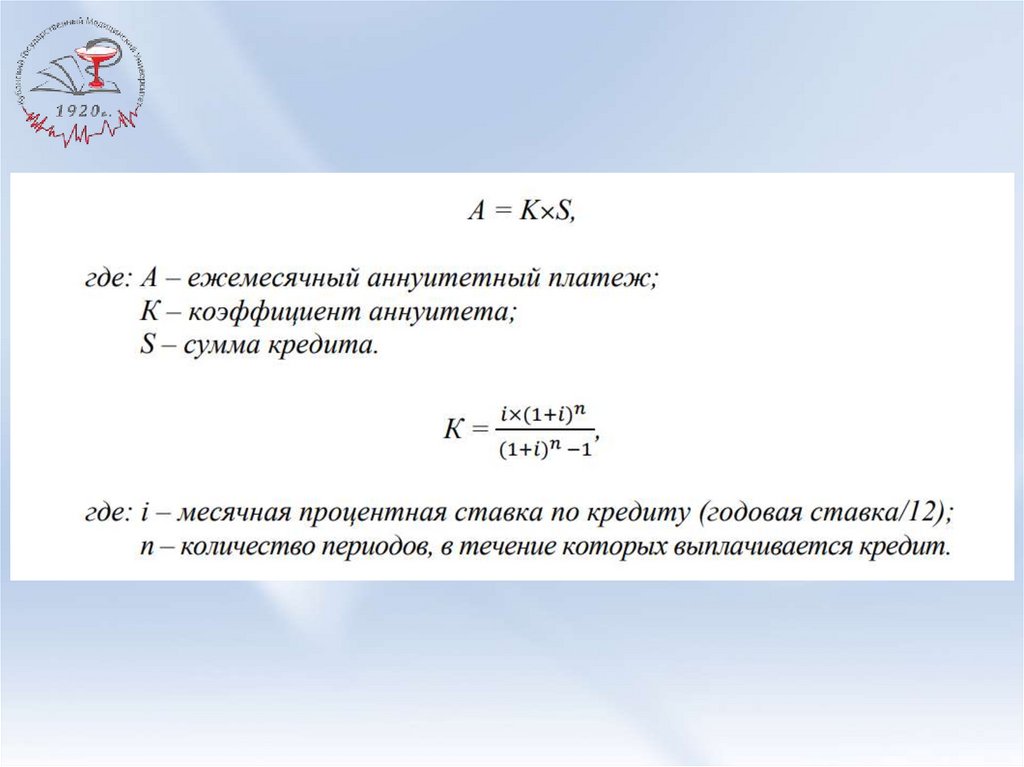

• Аннуитетный платеж – вариант ежемесячного платежа по

кредиту, когда размер ежемесячного платежа остается

постоянным на всем периоде кредитования.

25.

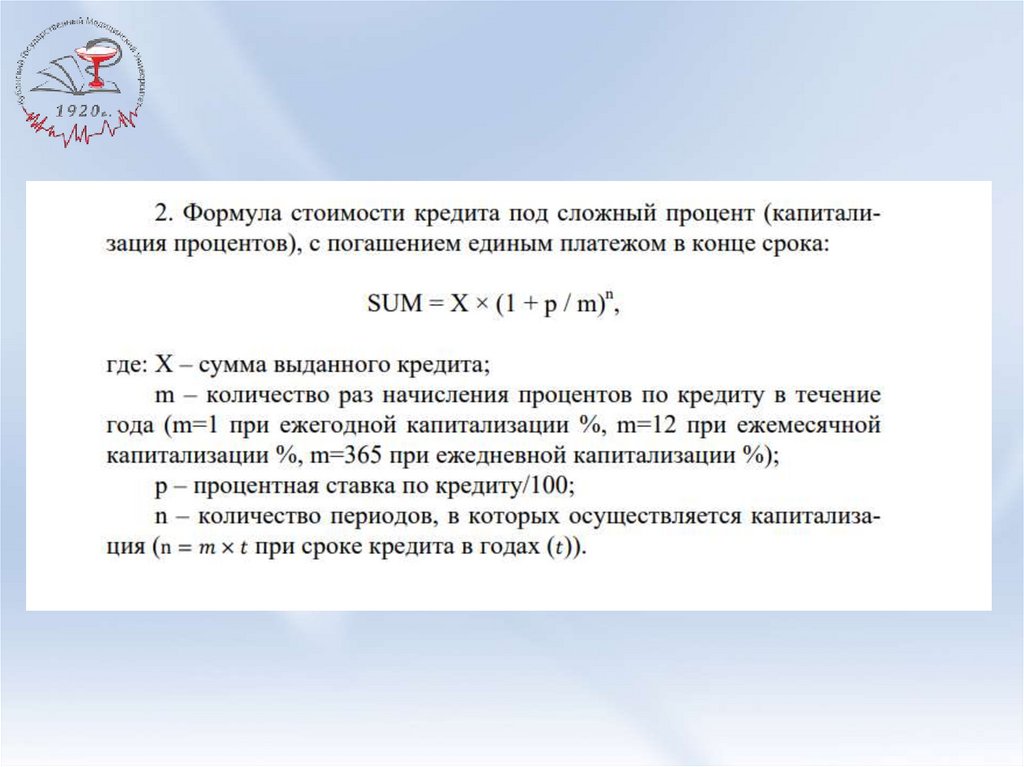

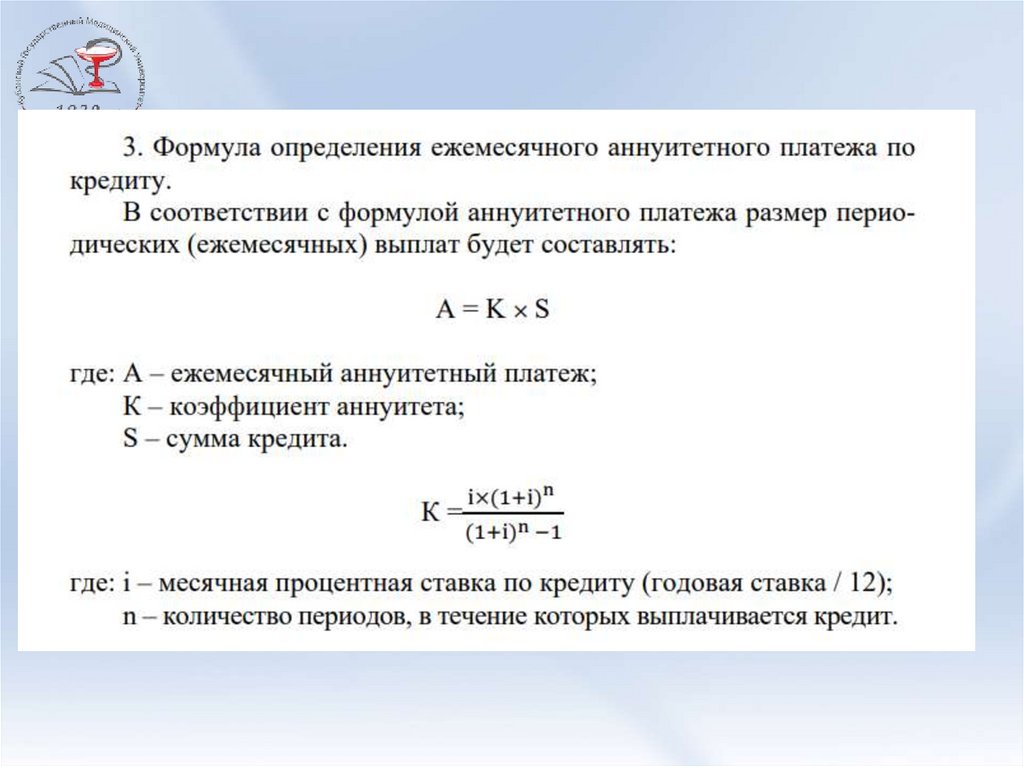

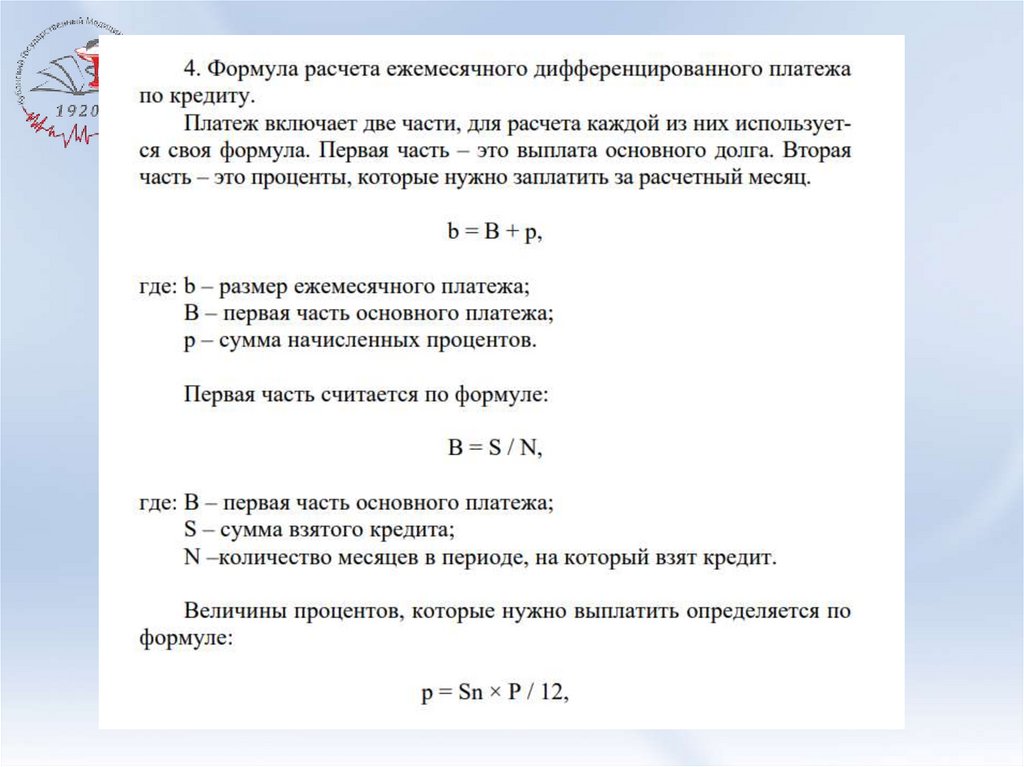

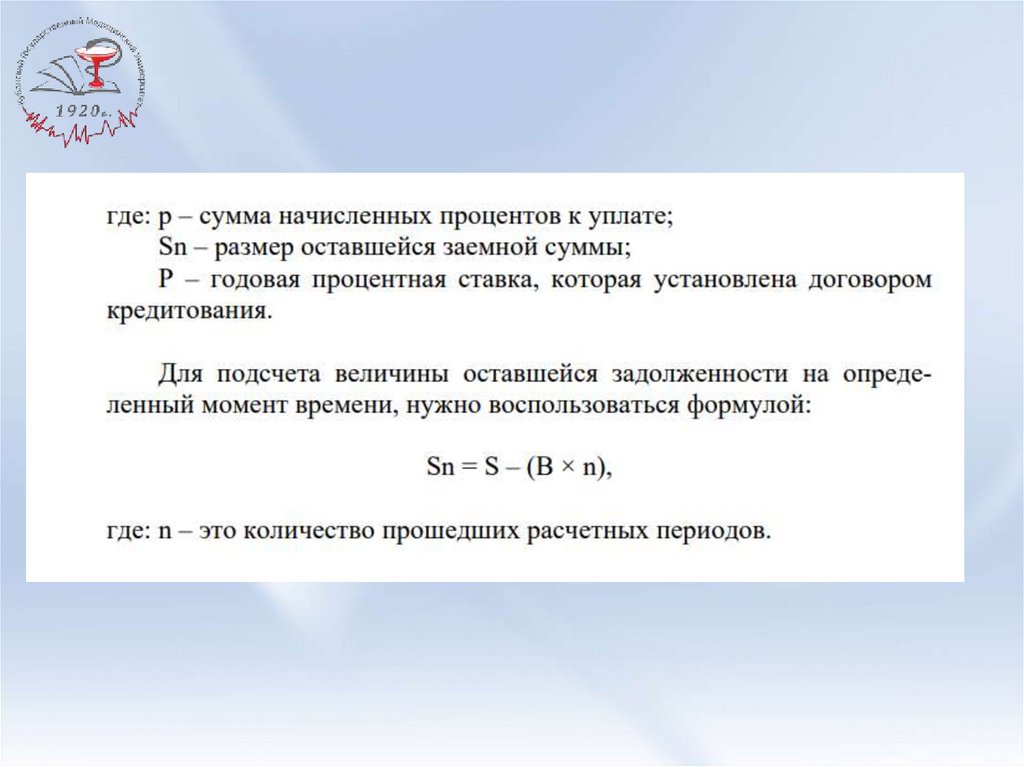

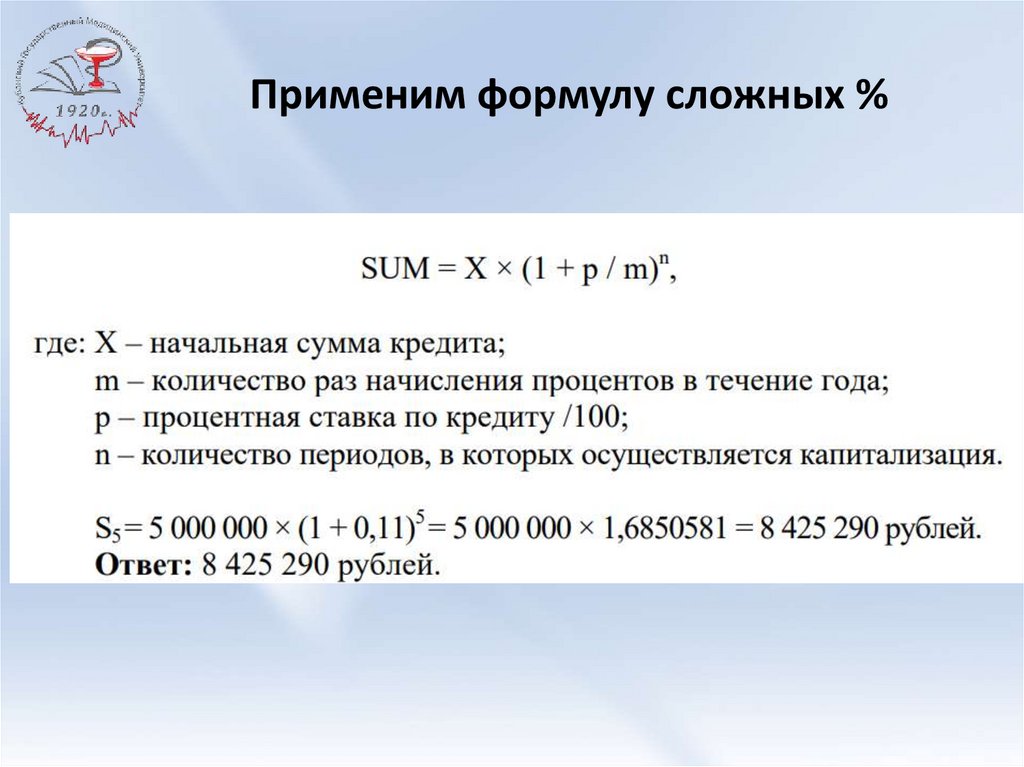

• При расчете кредитных платежейиспользуются уже знакомые нам

формулы простых и сложных процентов

26.

27.

28.

29.

30.

31.

32.

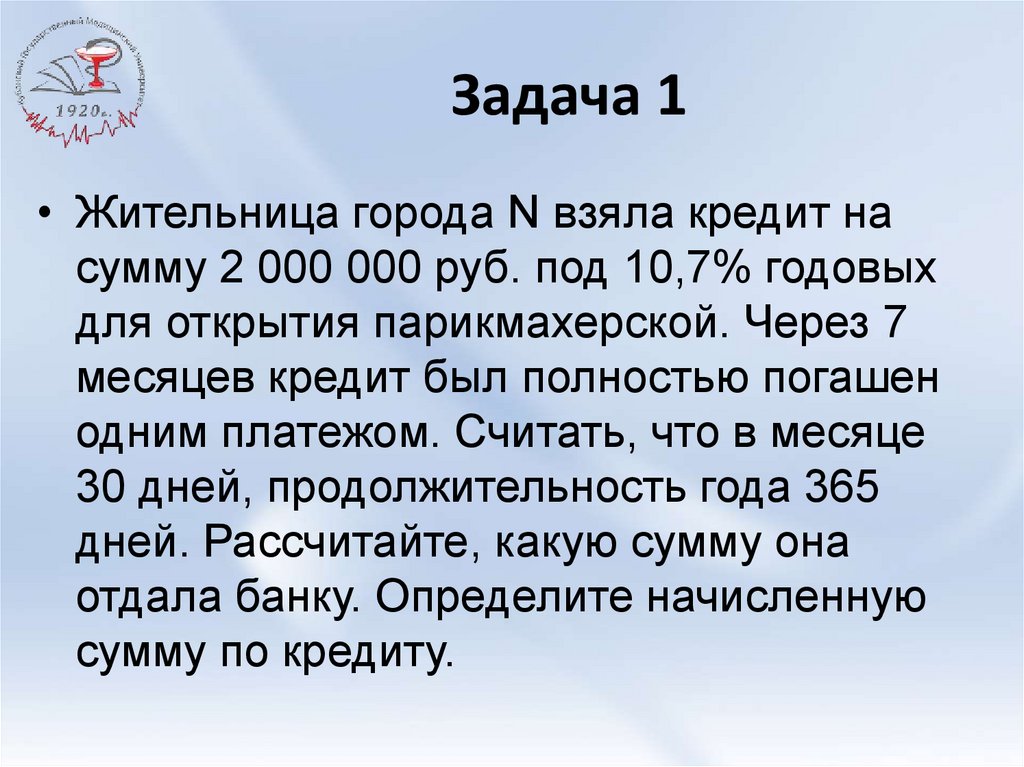

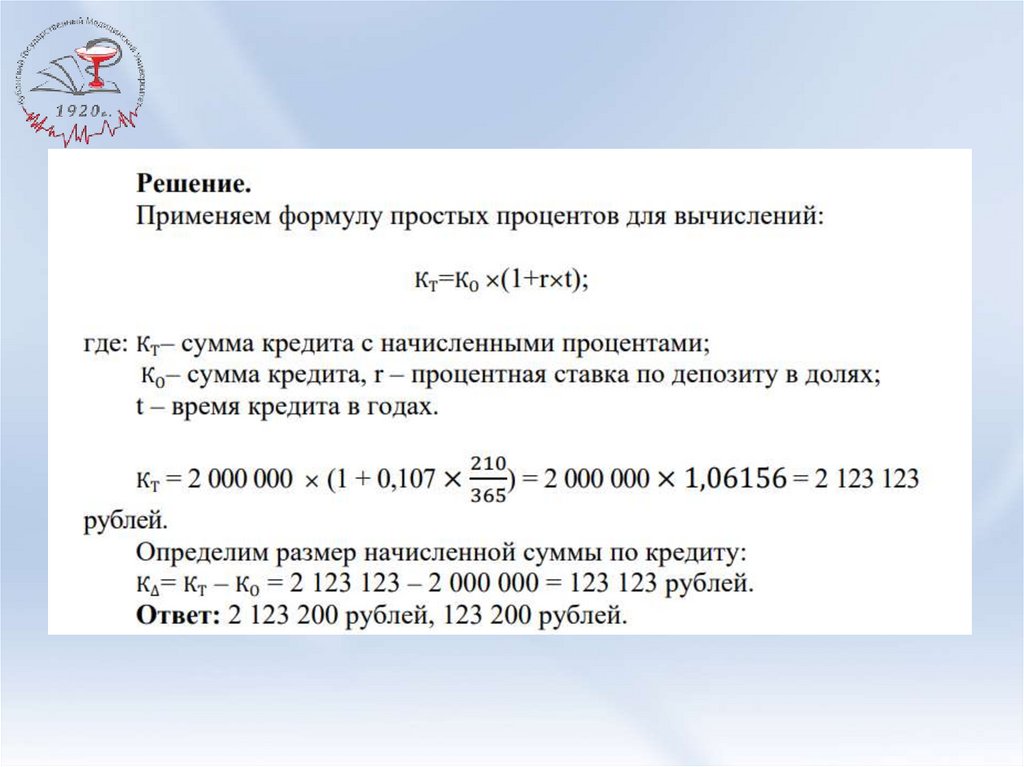

Задача 1• Жительница города N взяла кредит на

сумму 2 000 000 руб. под 10,7% годовых

для открытия парикмахерской. Через 7

месяцев кредит был полностью погашен

одним платежом. Считать, что в месяце

30 дней, продолжительность года 365

дней. Рассчитайте, какую сумму она

отдала банку. Определите начисленную

сумму по кредиту.

33.

34.

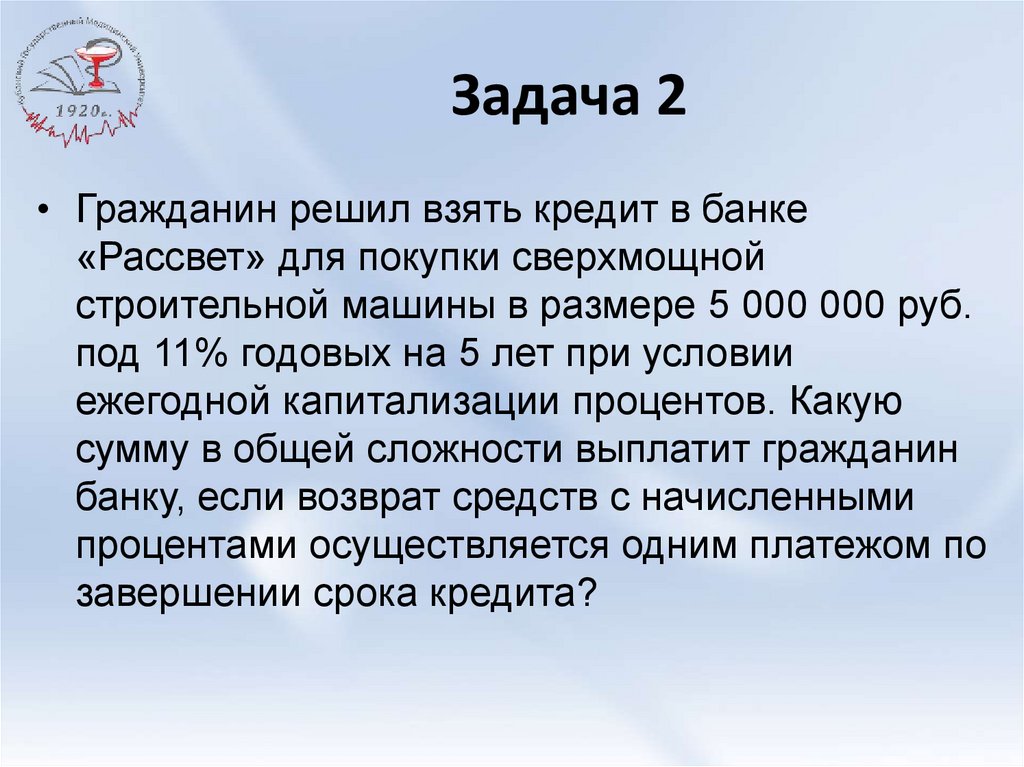

Задача 2• Гражданин решил взять кредит в банке

«Рассвет» для покупки сверхмощной

строительной машины в размере 5 000 000 руб.

под 11% годовых на 5 лет при условии

ежегодной капитализации процентов. Какую

сумму в общей сложности выплатит гражданин

банку, если возврат средств с начисленными

процентами осуществляется одним платежом по

завершении срока кредита?

35.

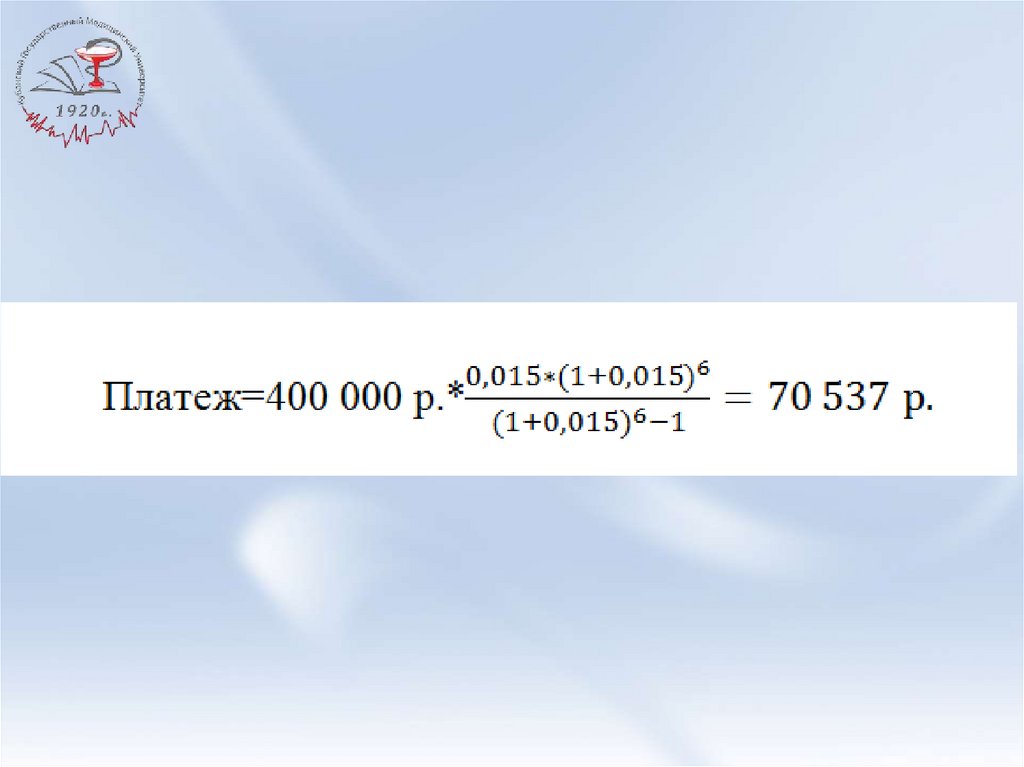

Применим формулу сложных %36.

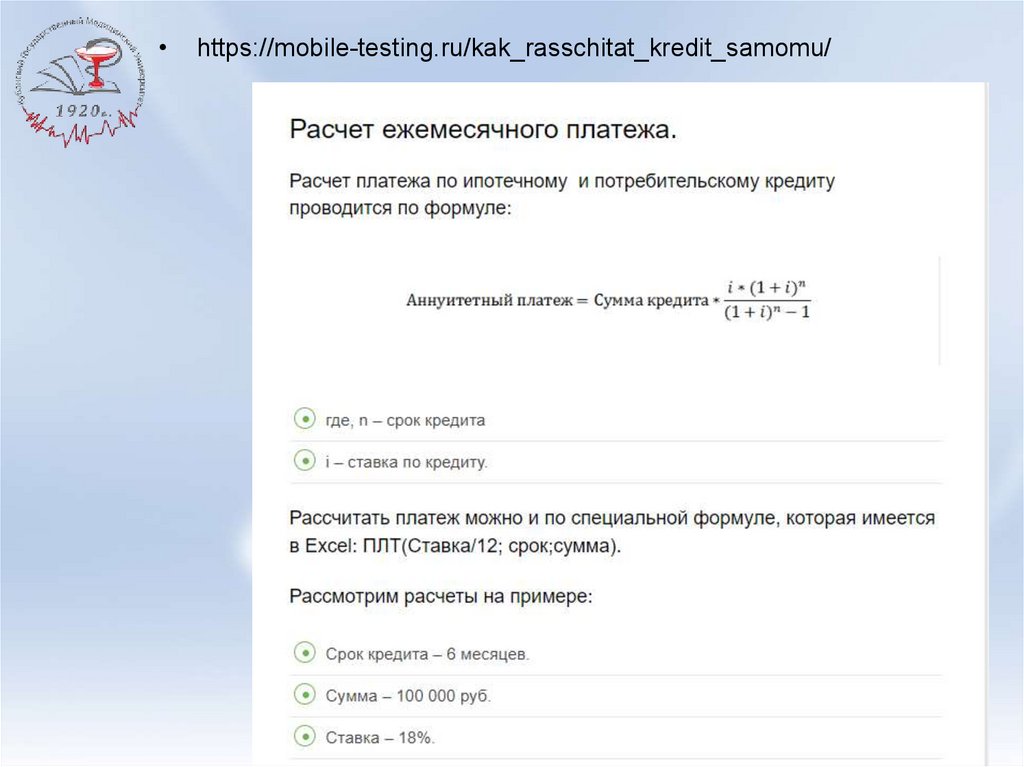

https://mobile-testing.ru/kak_rasschitat_kredit_samomu/

37.

38.

39.

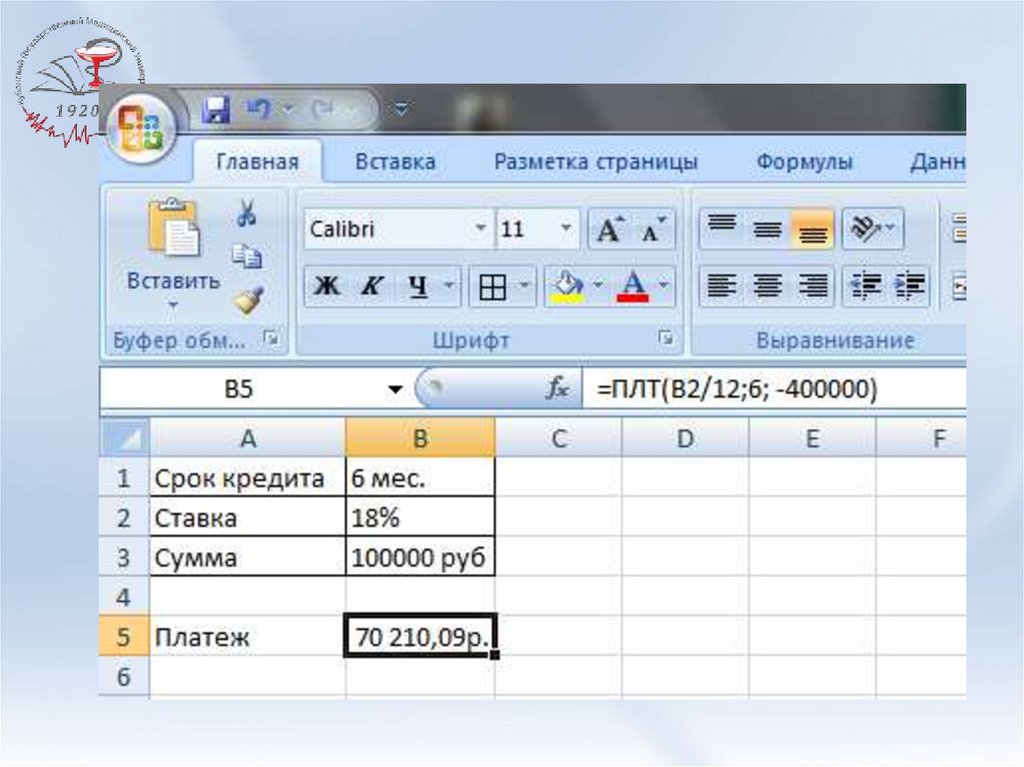

Также можно рассчитать с помощьюкредитного калькулятора

40.

• Как видим, что во всех трех случаяхплатеж рассчитан одинаково.

• В расчете по формуле погрешность за

счет округлений.

41.

• Процентные ставки по займам и кредитам напрямую зависятот ключевой ставки (Ставки рефинансирования), которую

устанавливает ЦБ.

• На ключевую ставку обязаны ориентироваться все банки

страны, поэтому она является важной характеристикой

банковского сектора.

• Схема зависимости простая: население обращается в банк

за кредитом, банк обращается в ЦБ для займа денег, ЦБ

выдает деньги по ключевой ставке. Затем банки закладывают

в свою ставку свои доходы, риски, расходы на персонал,

зарплату сотрудникам и проч. и выставляют окончательную

ставку заемщику.

• Так, взяв в ЦБ кредит под 10%, банк выдает деньги

конечному заемщику под 30%. Таким образом, чем выше

инфляция, тем выше ключевая ставка, и тем дороже

обойдется кредит для клиентов банка. Также, чем ниже

инфляция, тем дешевле будет кредит для населения.

42.

Низкая инфляция + и • Низкая инфляция – это хорошо, ведькредиты бы выдавались под низкие ставки.

• Но чем дешевле кредиты, тем больше

население будет их брать, увеличивая объем

денежной массы в обращении и потребления

товаров. Это, в свою очередь, спровоцирует

обесценение денег и рост инфляция.

• Получает замкнутый круг, поэтому как

маленькая, так и большая инфляция не

приводит ни к чему хорошему.

43.

• Эксперты в кредитовании выделяют такоепонятие, как «сгорание займа». С

течением времени инфляция

обесценивает деньги. Кредит получает

заемщик сегодня, а отдает его завтра.

Получается, возвращаемая сумма будет

обесцениваться под действием инфляции,

а по номинальной стоимости денег

заемщик отдаст меньше чем взял.

44.

• Несмотря на то, что выплата долга идет одинаковымиплатежами, каждый платеж будет номинально меньше

предыдущего. Сказать, что выгодно брать кредиты в периоды

кризиса, когда уровень инфляции высок, нельзя. Выгода для

клиента будет в том случае, когда речь идет о рублевом

займе, а доход заемщик также корректируется с поправкой на

инфляцию.

• Однако на практике такое случается редко. Когда инфляция

высокая, то цены начинают расти пропорционально ей. Если

раньше заемщик тратил на повседневные нужды одну сумму,

то теперь вынужден тратить больше. Следовательно, денег у

него на выплату долгов остается меньше или вообще не

остается.

• Вследствие этого возникают просрочки, и долг начинает

только расти за счет пеней и штрафов. Несмотря на то, что

стоимость кредита удешевляется за счет обесценения денег,

и гипотетически заемщик платит меньше, чем взял, платить

легче от этого не становится.

• На коротких сроках этого почти не заметно, а вот касаемо

долгосрочных займов, например, ипотеки, разница ощутима.

45.

Пример расчета переплаты по кредиту сучетом инфляции

Источник: https://mobile-testing.ru

• Поскольку кредит выплачивается

постепенно в течение нескольких лет, то

заемщик будет отдавать номинально

меньше денег, чем взял, за счет влияния

инфляции. Чтобы наглядно оценить

экономию кредита за счет инфляции

рассмотрим реальный кредит от

Сбербанка на сумму в 400 т.р. на 3 года

под ставку 15%.

46.

• Для расчетов примем, что инфляциясоставит 6% в год или 0,5% в месяц. В

первый платеж сумма основного долга

составит 400 т.р. За месяц она должна

«подешеветь» на 0,5%. Каждый месяц

остаток долга будет уменьшаться за счет

инфляции. Приведем расчеты в таблице.

47.

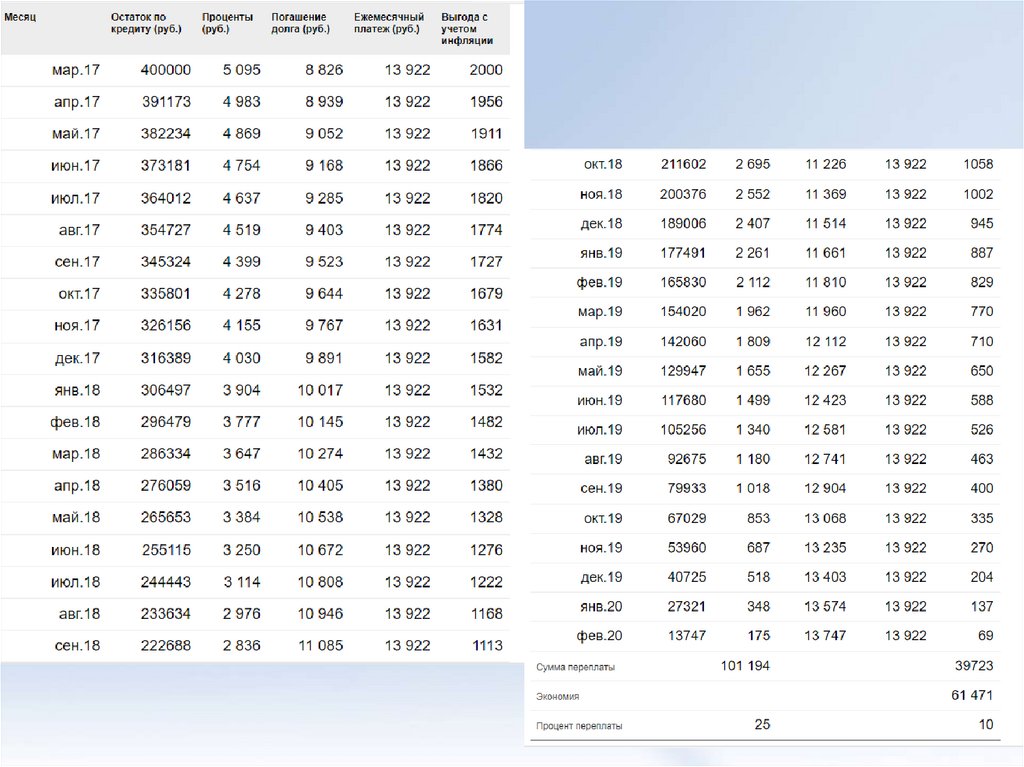

48.

• Итоговая переплата по кредиту составитза 3 года 101 т.р. За эти же три года

кредит подешевеет на 39 723 т.р. и его

стоимость будет составлять 61 т.р

Процент переплаты за 3 года составил

25% или 8,3% в год. С учетом инфляции

заемщик переплатил 10% или 3,3% в год.

49.

• Таким образом, учитывая инфляцию,переплата номинально будет уменьшаться.

С учетом, что доход клиента будет

корректироваться с каждым годом, выгода

очевидна. Если же доход остается на

прежнем уровне, то с учетом роста цен на

товары и услуги будут расти расходы.

Заемщику придется больше зарабатывать,

чтобы платить в прежнем ритме. При

оформлении нового кредита стоит реально

оценивать свою платежеспособность с

поправкой на кризис и инфляцию.

50.

Индивидуальные задания• 1. Зайдите на портал Госуслуг или сайт ЦБ и узнайте свою

кредитную историю.

• 2. Даша и Олег брат и сестра. Они решили купить две

одинаковые квартиры в новостройке и обратились за

ипотечным кредитом в банк «Слава». Как первой, так и

второму нужен был кредит на сумму 5 000 000 руб. на 15 лет

под сложный процент (кредиты на других условиях в это

время не выдавались). У Даши хорошая кредитная история и

банк одобрил ей кредит с процентной ставкой 6,5% годовых.

У Олега в кредитной истории зафиксированы два случая

нарушения сроков погашения кредита, поэтому банк одобрил

ему кредит с процентной ставкой 7% годовых. На сколько у

Олега сумма процентов будет выше, чем у сестры?

Погашение кредита осуществляется одним платежом по

завершении срока кредита.

51.

• 3. Иванов хочет взять в банке годовой кредит на сумму 1 000000 руб. Банк предлагает кредиты трех видов:

1 – под 10% годовых с ежеквартальным начислением

процентов,

2 – под 10,5% годовых с полугодовым начислением процентов и

3 – под 9,5% годовых с ежемесячным начислением процентов.

• Определить наиболее выгодный вариант кредитования.

Какую сумму сэкономит Иванов на выплате процентов по

кредиту, воспользовавшись самым выгодным для себя

кредитом по сравнению с самым невыгодным? Погашение

кредита осуществляется одним платежом по завершении

срока кредита.

52.

• 4. Игорь взял автокредит на 2 года вразмере 1 500 000 руб. под 12% годовых.

Рассчитайте размер ежемесячного

платежа Игоря по кредиту, если он

осуществлялся равными ежемесячными

траншами (аннуитетными платежами).

53.

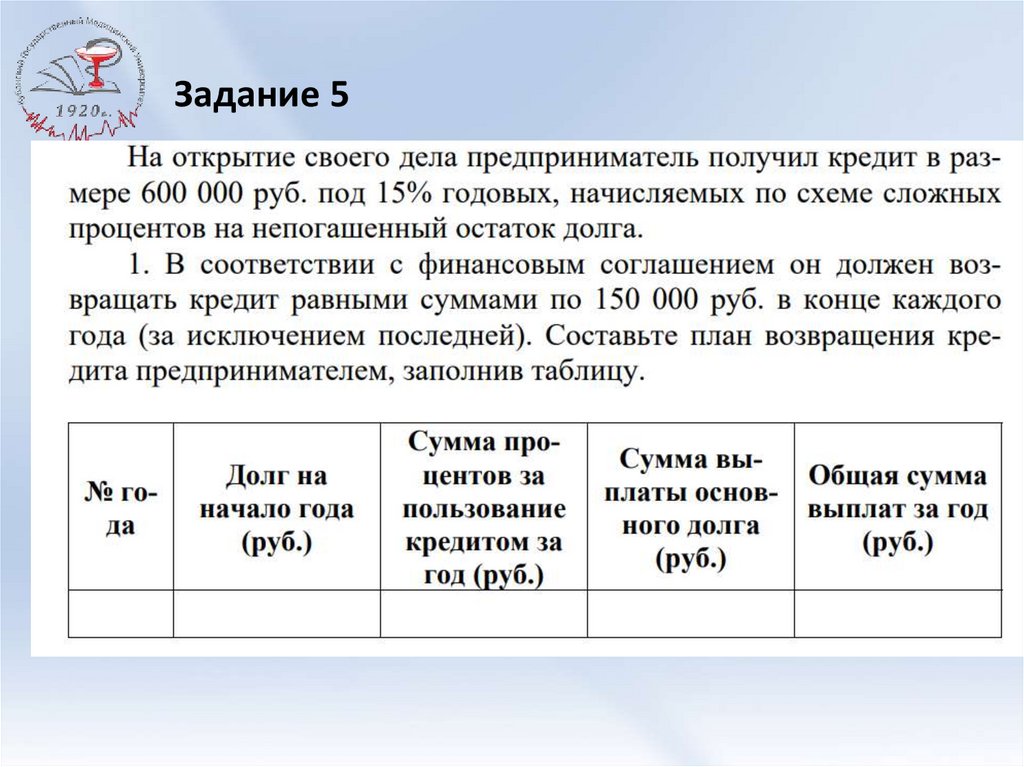

Задание 554.

• Рассчитайте общую сумму, которую заплатитпредприниматель за пользование кредитом.

• 2. Какую сумму заплатит предприниматель

за пользование кредитом на тех же самых

условиях, если его погашение

осуществляется одним платежом в конце

срока пользования (7 лет)?

• 3. Какой вариант погашения кредита

выгодней для предпринимателя и на

сколько?