Финансы

ФинансыПохожие презентации:

Правовые основы бюджетной системы. Тема 5

1.

Учреждение образования Федерации профсоюзов Беларуси«Международный университет «МИТСО»

Тема 5. Правовые основы бюджетной

системы

.

2.

Цели лекции• 1) Выяснить, что бюджет является центральным понятием

финансовой системы, определить его функции.

• 2)

3.

План:1. Понятие и значение бюджета. Функции бюджета.

2. Понятие и структура бюджетной системы.

3. Принципы бюджетной системы.

4. Государственные внебюджетные фонды.

4.

Список литературы:1. Каменков, B.C. Финансовое право Республики Беларусь: учеб.-метод.

Пособие / B.C. Каменков, А.В. Каменков. Минск : ГИУСТ БГУ, 2008. –

439 с.

2. Финансовое право: учебное пособие / А.А. Вишневский [и др.]. –

Минск : Ака-демия МВД Республики Беларусь, 2005. – 168 с.

3. Финансовое право: учебник/ под ред. Е.М. Ашмариной. 3-е изд.,

перераб. и доп. – М.: Юрайт, 2021. – 572 с.

4. Ананевич, Е. В. Финансовое право. Налоговое право / Е. В. Ананевич,

П.П. Сербун. – Минск: БГЭУ, 2023. – 111 с.

5. Пушко, Н. В. Финансовое и налоговое право: учебное пособие /Н. В.

Пушко. – Минск: РИВШ, 2023. – 388 с.

5.

Бюджет является центральным звеном финансовойсистемы. В настоящее время бюджет необходим каждому

государству для удовлетворения государственных и

общественных потребностей в денежных средствах. В

юридической и экономической литературе бюджет

рассматривается в разных аспектах.

6.

Функции бюджета как экономическойкатегории

Содержание распределительной функции бюджета характеризуется процессами

распределения и перераспределения финансовых ресурсов не только между различными

уровнями государственной власти, но и между разными подразделениями общественного

производства.

Контрольная функция бюджета заключается в том, что бюджет объективно через

качественно-количественные характеристики формирования и использования фондов

денежных средств государства отображает экономические процессы, протекающие в

структурных звеньях национальной экономики.

Фискальная функция бюджета предполагает, с одной стороны, обеспечение

финансовыми ресурсами выполнение государством своих прямых управленческих,

оборонных, внешнеполитических и социальных задач, т.е. тех государственных услуг,

которые на него возложены. С другой стороны, необходимо создание условий для

эффективного размещения и использования всех имеющихся в государстве ресурсов и

поддержание определенного уровня экономической активности.

С информационной стороны бюджет – это индикатор текущего состояния экономики

страны, социальной сферы, политической ситуации. Структура его доходной и расходной

части позволяет судить о приоритетах государственной политики, масштабах влияния на нее

отдельных групп интересов.

7.

Как правовой акт бюджет – это основной финансовыйплан образования, распределения и использования

централизованного денежного фонда государственного

или административно-территориального образования,

утверждаемый соответствующим представительным

органом государственной власти и имеющий силу закона.

8.

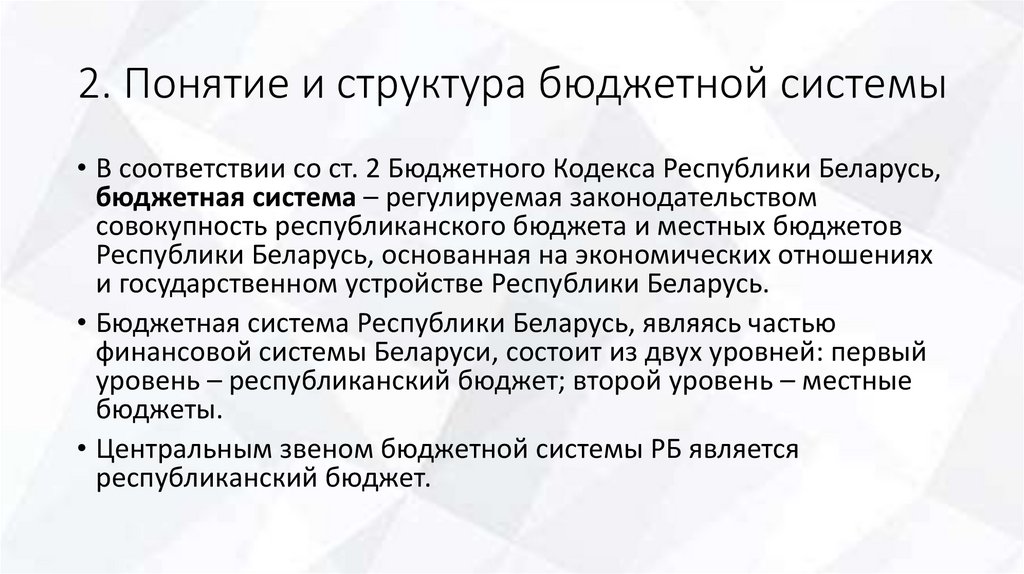

2. Понятие и структура бюджетной системы• В соответствии со ст. 2 Бюджетного Кодекса Республики Беларусь,

бюджетная система – регулируемая законодательством

совокупность республиканского бюджета и местных бюджетов

Республики Беларусь, основанная на экономических отношениях

и государственном устройстве Республики Беларусь.

• Бюджетная система Республики Беларусь, являясь частью

финансовой системы Беларуси, состоит из двух уровней: первый

уровень – республиканский бюджет; второй уровень – местные

бюджеты.

• Центральным звеном бюджетной системы РБ является

республиканский бюджет.

9.

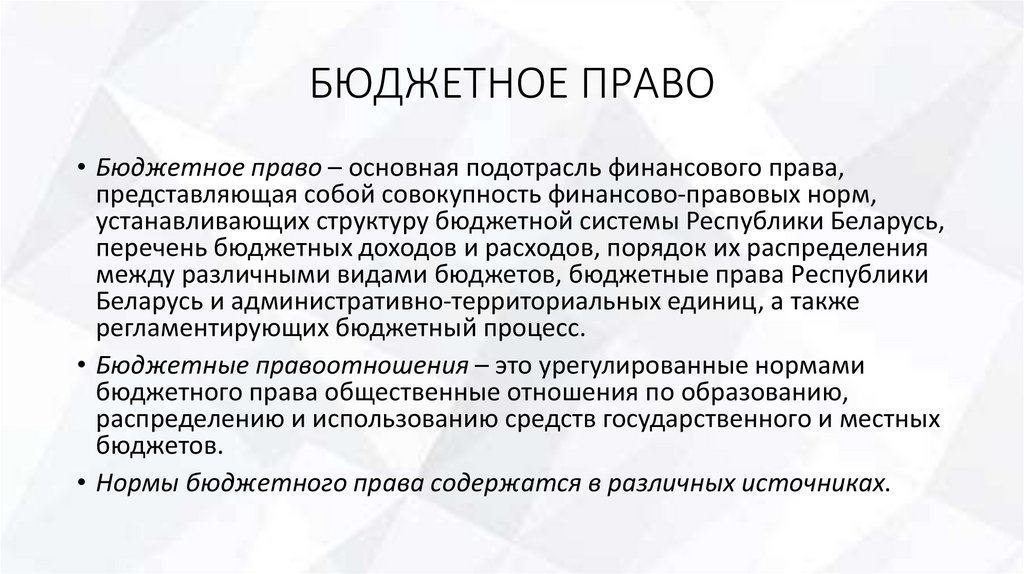

БЮДЖЕТНОЕ ПРАВО• Бюджетное право – основная подотрасль финансового права,

представляющая собой совокупность финансово-правовых норм,

устанавливающих структуру бюджетной системы Республики Беларусь,

перечень бюджетных доходов и расходов, порядок их распределения

между различными видами бюджетов, бюджетные права Республики

Беларусь и административно-территориальных единиц, а также

регламентирующих бюджетный процесс.

• Бюджетные правоотношения – это урегулированные нормами

бюджетного права общественные отношения по образованию,

распределению и использованию средств государственного и местных

бюджетов.

• Нормы бюджетного права содержатся в различных источниках.

10.

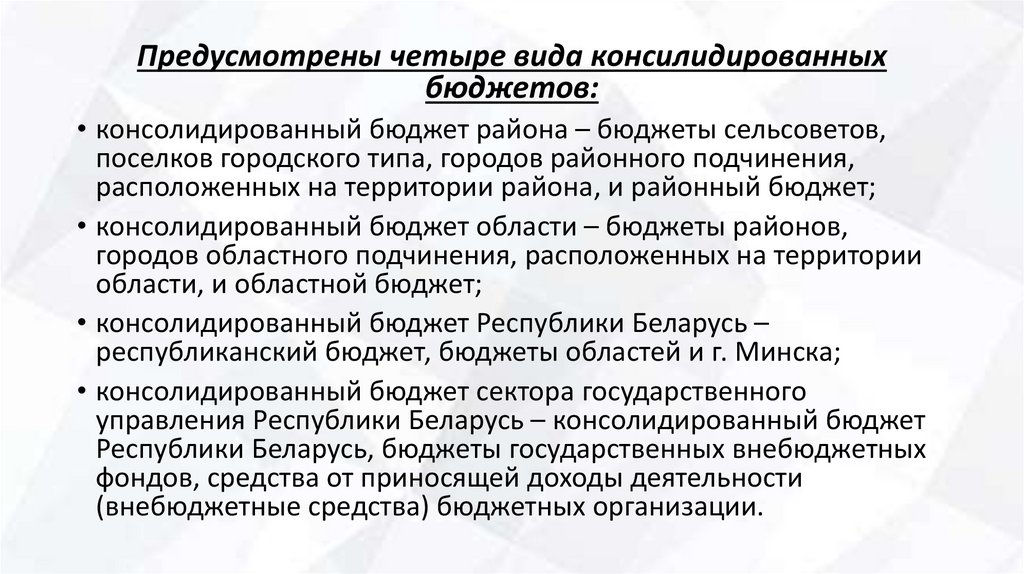

Предусмотрены четыре вида консилидированныхбюджетов:

• консолидированный бюджет района – бюджеты сельсоветов,

поселков городского типа, городов районного подчинения,

расположенных на территории района, и районный бюджет;

• консолидированный бюджет области – бюджеты районов,

городов областного подчинения, расположенных на территории

области, и областной бюджет;

• консолидированный бюджет Республики Беларусь –

республиканский бюджет, бюджеты областей и г. Минска;

• консолидированный бюджет сектора государственного

управления Республики Беларусь – консолидированный бюджет

Республики Беларусь, бюджеты государственных внебюджетных

фондов, средства от приносящей доходы деятельности

(внебюджетные средства) бюджетных организации.

11.

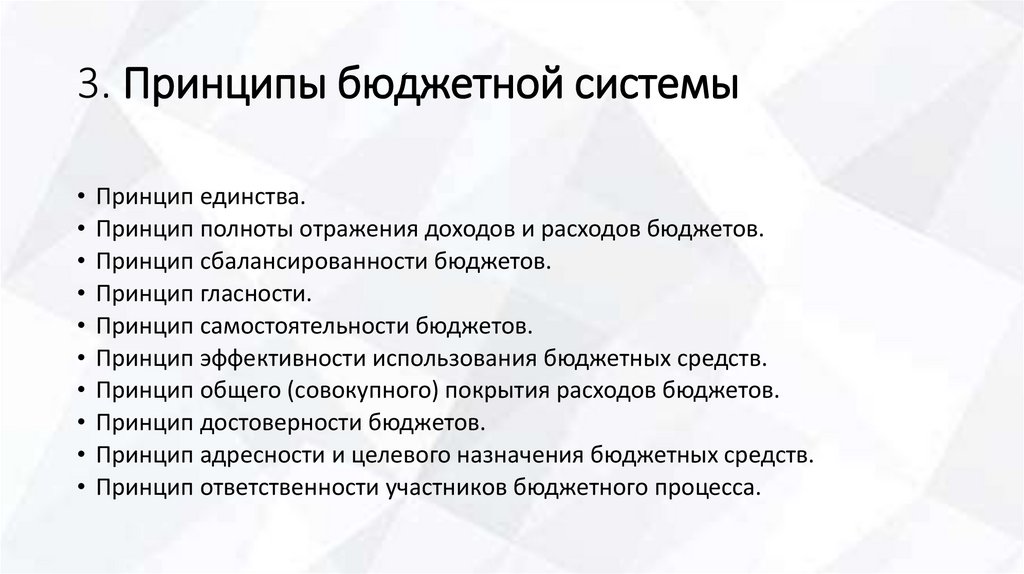

3. Принципы бюджетной системы• Принцип единства.

• Принцип полноты отражения доходов и расходов бюджетов.

• Принцип сбалансированности бюджетов.

• Принцип гласности.

• Принцип самостоятельности бюджетов.

• Принцип эффективности использования бюджетных средств.

• Принцип общего (совокупного) покрытия расходов бюджетов.

• Принцип достоверности бюджетов.

• Принцип адресности и целевого назначения бюджетных средств.

• Принцип ответственности участников бюджетного процесса.

12.

4) Государственный внебюджетный фонд – фонд денежныхсредств, образуемый в соответствии с законодательными актами

вне республиканского бюджета для осуществления определенных

задач и функций государственных органов и иных государственных

организаций, подчиненных Правительству Республики Беларусь (пп.

1.27 ст. 2 БК).

13.

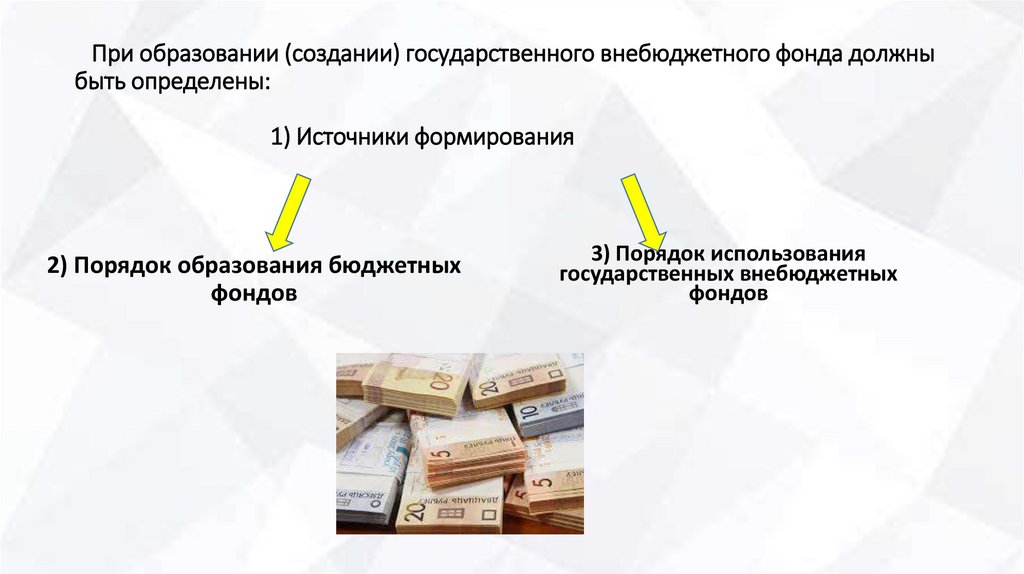

При образовании (создании) государственного внебюджетного фонда должныбыть определены:

1) Источники формирования

2) Порядок образования бюджетных

фондов

3) Порядок использования

государственных внебюджетных

фондов

14.

• Составление, рассмотрение и утверждение бюджетов государственныхвнебюджетных фондов осуществляются в соответствии с законодательными

актами об этих фондах и Бюджетным кодексом. Правовой режим

государственных внебюджетных фондов определяется ежегодно

принимаемыми законами о бюджете на текущий год.

• Распорядителями средств государственного внебюджетного фонда являются

государственный орган, иная государственная организация, подчиненная

Правительству Республики Беларусь, Фонд социальной защиты населения

Министерства труда и социальной защиты Республики Беларусь.

• Исполнение бюджетов государственных внебюджетных фондов

осуществляется через единый казначейский счет, если иное не установлено

Президентом Республики Беларусь.

• Распорядители средств бюджетов государственных внебюджетных фондов

составляют и представляют в Министерство финансов сводную

бухгалтерскую отчетность.

15.

ВЫВОДЫ• 1) Бюджет является центральным звеном финансовой системы.

• 2) Бюджет рассматривается как экономическая и как правовая категории.

• 3) Бюджетная система – регулируемая законодательством совокупность

республиканского бюджета и местных бюджетов Республики Беларусь, основанная

на экономических отношениях и государственном устройстве Республики Беларусь.

• 4) Бюджетная система Республики Беларусь, являясь частью финансовой системы

Беларуси, состоит из двух уровней: первый уровень – республиканский бюджет;

второй уровень – местные бюджеты.

5) Бюджетная система функционирует на основе определенных принципов.

6) Бюджетное право – основная подотрасль финансового права, представляющая

собой совокупность финансово-правовых норм, устанавливающих структуру

бюджетной системы Республики Беларусь, перечень бюджетных доходов и

расходов, порядок их распределения между различными видами бюджетов,

бюджетные права Республики Беларусь и административно-территориальных

единиц, а также регламентирующих бюджетный процесс.