Финансы

ФинансыПохожие презентации:

предприятий")

Финансовое планирование

1.

Финансовоепланирование

Лекция 8

2.

Задачи финансовогопланирования

⊹

Планирование представляет собой процесс разработки и принятия

целевых установок и определения путей наиболее эффективного их

достижения.

⊹

Для чего нужно финансовое планирование?

1.

Чтобы уменьшить ожидаемое негативное влияние одних факторов и,

наоборот, увеличить ожидаемое позитивное влияние других факторов.

Чтобы обеспечить достижение цели ресурсами.

Чтобы координировать работу подразделений, распределить ресурсы

в соответствии с целями деятельности.

Чтобы оценивать эффективность работы подразделений.

2.

3.

4.

2

3.

Виды планирования:⊹ Краткосрочн

ое

⊹ Среднесрочн

ое

⊹ Долгосрочно

Статич

е

ное

гибкое

Оперативн

ое

Стратегиче

ское

дискре

тное

скольз

ящее

3

4.

Планирование:⊹ Краткосрочное – до 1 года

⊹ Среднесрочное – 1-3 года

⊹ Долгосрочное – 3 и более лет.

4

5.

планированиеОперативное – планирование

текущей деятельности

Стратегическое – планирование

этапов достижения стратегической

цели

5

6.

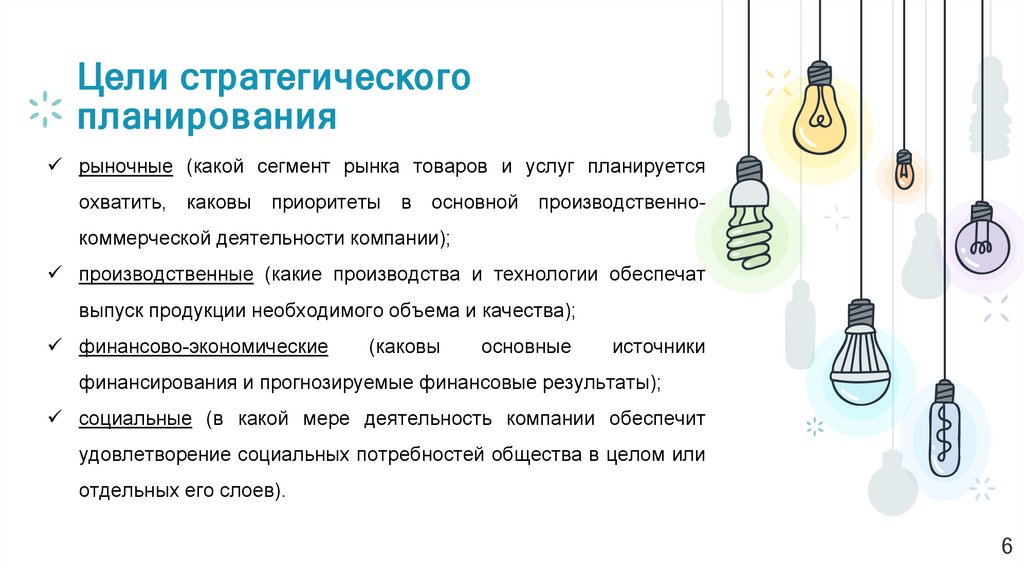

Цели стратегическогопланирования

рыночные (какой сегмент рынка товаров и услуг планируется

охватить, каковы приоритеты в основной производственнокоммерческой деятельности компании);

производственные (какие производства и технологии обеспечат

выпуск продукции необходимого объема и качества);

финансово-экономические

(каковы

основные

источники

финансирования и прогнозируемые финансовые результаты);

социальные (в какой мере деятельность компании обеспечит

удовлетворение социальных потребностей общества в целом или

отдельных его слоев).

6

7.

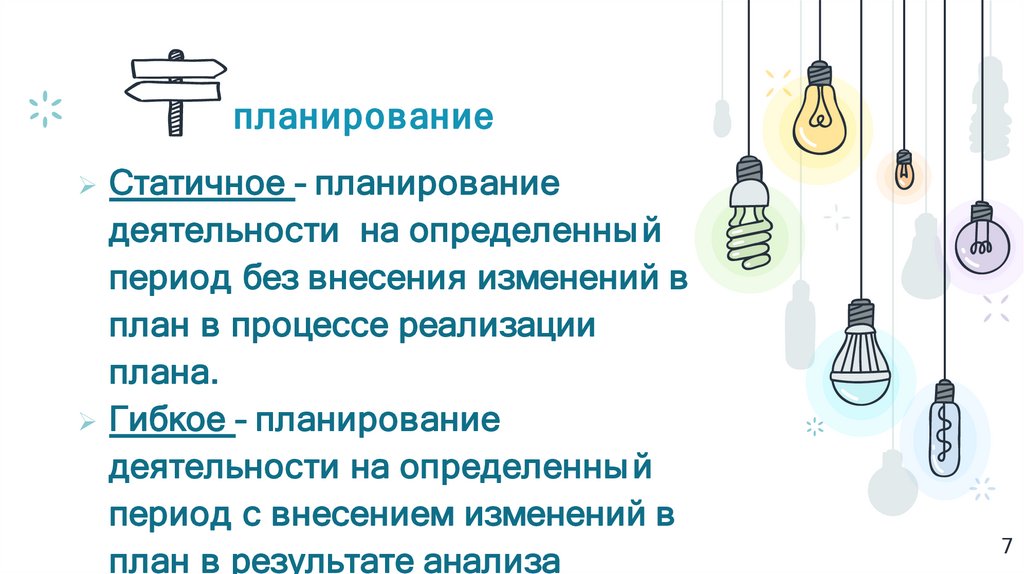

планированиеСтатичное – планирование

деятельности на определенны й

период без внесения изменений в

план в процессе реализации

плана.

Гибкое – планирование

деятельности на определенны й

период с внесением изменений в

план в результате анализа

7

8.

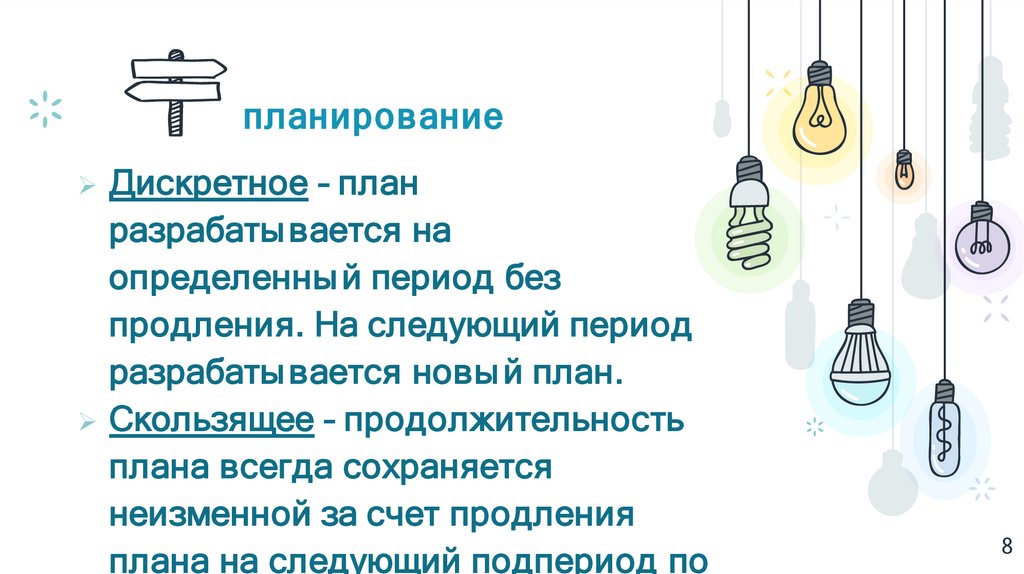

планированиеДискретное – план

разрабаты вается на

определенны й период без

продления. На следующий период

разрабаты вается новы й план.

Скользящее – продолжительность

плана всегда сохраняется

неизменной за счет продления

плана на следующий подпериод по

8

9.

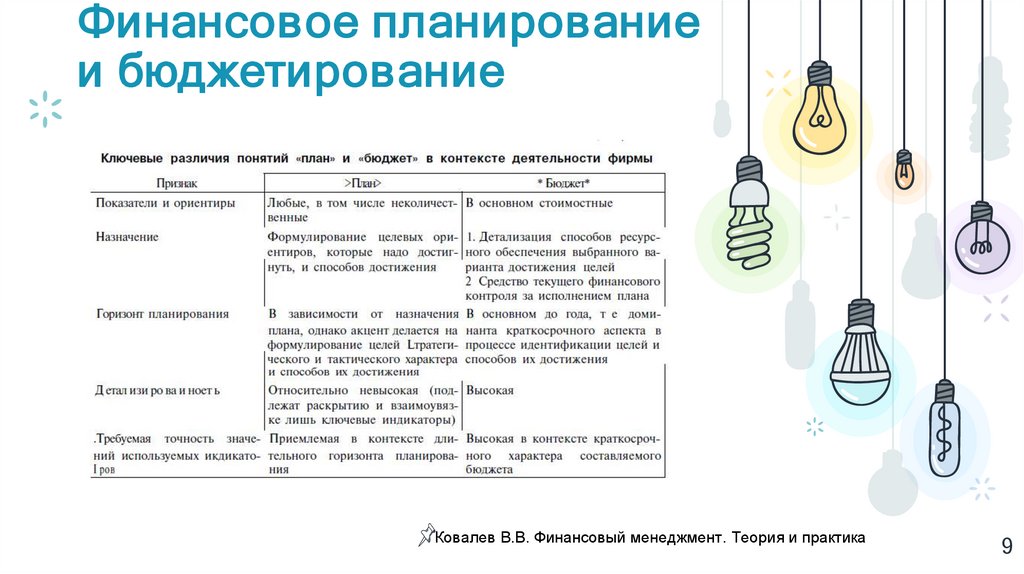

Финансовое планированиеи бюджетирование

Ковалев В.В. Финансовый менеджмент. Теория и практика

9

10.

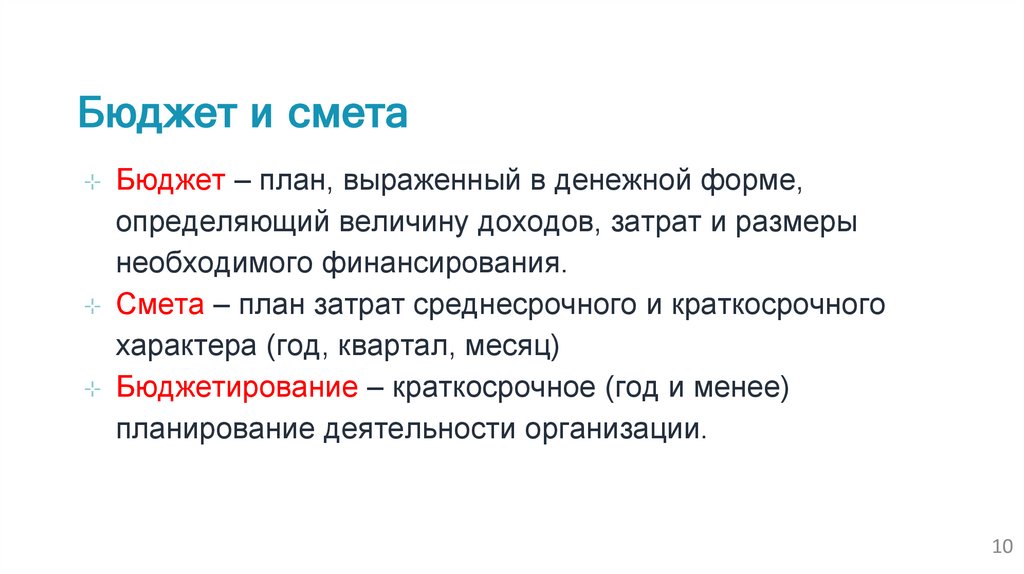

Бюджет и смета⊹ Бюджет – план, выраженный в денежной форме,

определяющий величину доходов, затрат и размеры

необходимого финансирования.

⊹ Смета – план затрат среднесрочного и краткосрочного

характера (год, квартал, месяц)

⊹ Бюджетирование – краткосрочное (год и менее)

планирование деятельности организации.

10

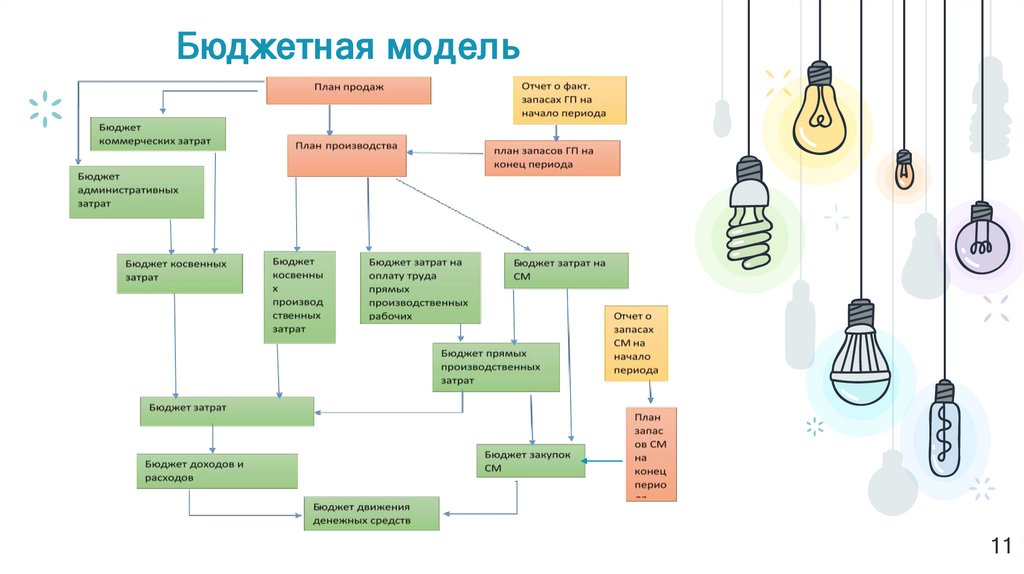

11.

Бюджетная модель11

12.

Цели составления смет и бюджетов:⊹ Планирование ежегодных операций;

⊹ Координация деятельности различных

подразделений организации и обеспечение

гармоничности их взаимодействия;

⊹ Информирование – доведение планов до

менеджеров, отвечающих за деятельность

различных центров ответственности;

⊹ Стимулирование работы менеджеров по

достижению целей организации;

⊹ Управление видами деятельности;

⊹ Оценивание эффективности работы менеджеров.

12

13.

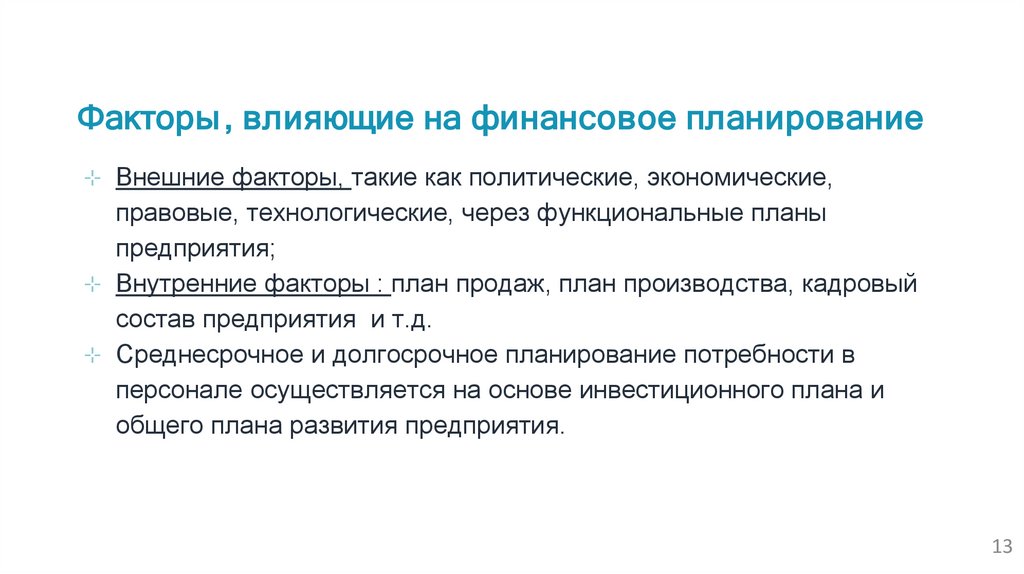

Факторы , влияющие на финансовое планирование⊹ Внешние факторы, такие как политические, экономические,

правовые, технологические, через функциональные планы

предприятия;

⊹ Внутренние факторы : план продаж, план производства, кадровый

состав предприятия и т.д.

⊹ Среднесрочное и долгосрочное планирование потребности в

персонале осуществляется на основе инвестиционного плана и

общего плана развития предприятия.

13

14.

Методы финансовогопланирования

⊹ Оценка (простая, экспертная);

⊹ Статистические методы;

⊹ Метод параметров.

14

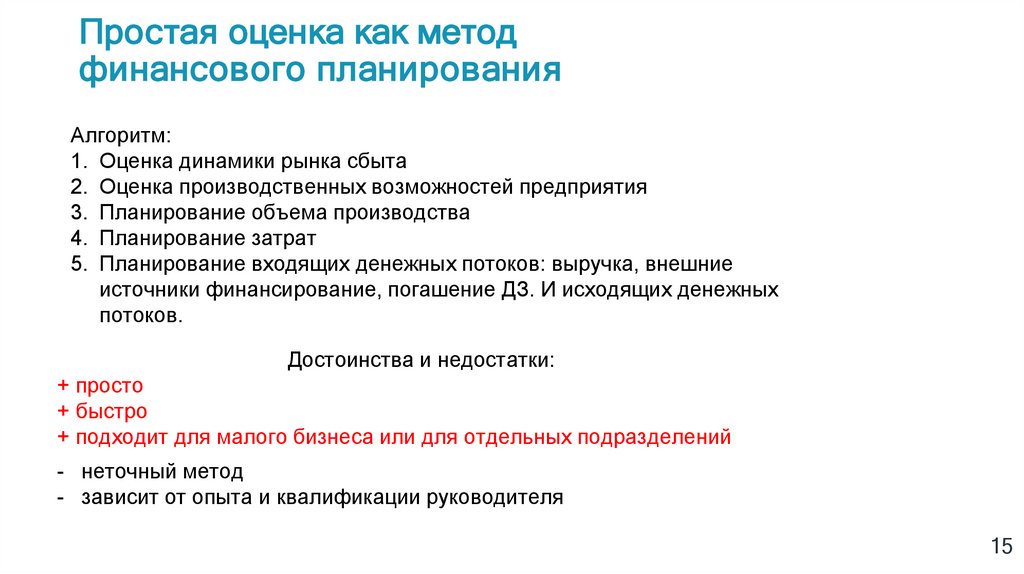

15.

Простая оценка как методфинансового планирования

Алгоритм:

1. Оценка динамики рынка сбыта

2. Оценка производственных возможностей предприятия

3. Планирование объема производства

4. Планирование затрат

5. Планирование входящих денежных потоков: выручка, внешние

источники финансирование, погашение ДЗ. И исходящих денежных

потоков.

Достоинства и недостатки:

+ просто

+ быстро

+ подходит для малого бизнеса или для отдельных подразделений

- неточный метод

- зависит от опыта и квалификации руководителя

15

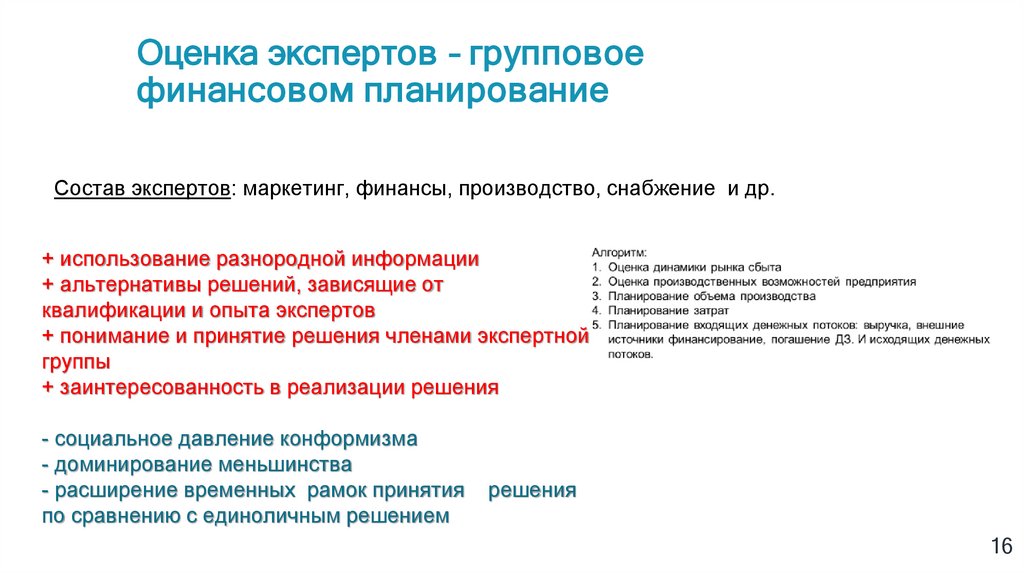

16.

Оценка экспертов – групповоефинансовом планирование

Состав экспертов: маркетинг, финансы, производство, снабжение и др.

+ использование разнородной информации

+ альтернативы решений, зависящие от

квалификации и опыта экспертов

+ понимание и принятие решения членами экспертной

группы

+ заинтересованность в реализации решения

- социальное давление конформизма

- доминирование меньшинства

- расширение временных рамок принятия

по сравнению с единоличным решением

решения

16

17.

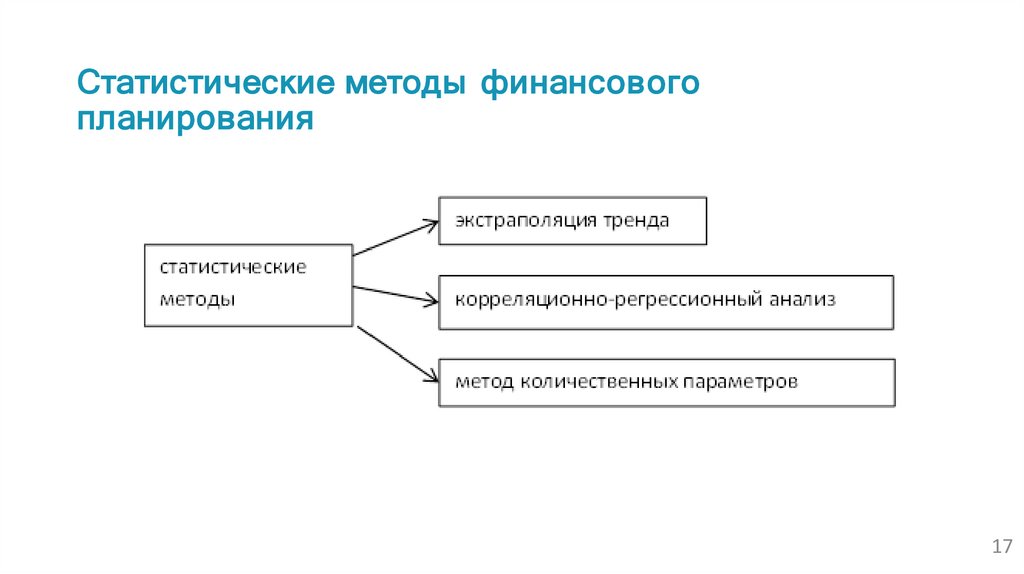

Статистические методы финансовогопланирования

17

18.

Экстраполяция тренда⊹ Метод скользящей средней

⊹ Метод экспоненциального сглаживания

⊹ Метод наименьших квадратов

18

19.

Сравнение методов экстраполяцииСкользящая средняя по двум

месяцам

1140

1120

1100

1080

1060

1040

1020

экспоненциальное сглаживание

1140

1120

1100

1080

1060

1040

1020

1000

980

янв фев мар апр май июн июл авг сен окт ноя дек янв

1000

янв фев мар апр май июн июл авг сен окт ноя дек

фактичекие данные

скользящая средняя по двум месяцам

фактические данные

средненные данные

Выбор метода экстраполяции зависит от возможностей аналитика, от распределения степени важности фактических данных во

времени. Метод наименьших квадратов является наиболее точным методом экстраполяции, однако точность определяется

правильностью выбора типа линии аппроксимации.

19

20.

Корреляционно-регрессионны йанализ

⊹ Корреляционный анализ — это количественный метод

определения тесноты и направления взаимосвязи между

выборочными переменными величинами.

⊹ Регрессионный анализ — это количественный метод

определения вида математической функции в причинноследственной зависимости между переменными величинами.

⊹ Пример анализа зависимостей:

Производственные затраты и динамика объема производстве

20

21.

Метод параметров⊹ Определяется группа взаимозависимых показателей (объем

производства и удельные переменные затраты, цена и объем

продаж, объем продаж и численность отдела продаж и т.п.);

⊹ Определяется соотношение между выделенными группами

показателей;

⊹ На основе прогноза влияющих факторов определяется значение

зависимых показателей.

⊹ Метод параметров может быть реализован с помощью

нормирования затрат на предприятии.

21

22.

Нормирование затрат как методфинансового планирования

⊹ На основе разработанных нормативов определяется

величина затрат за период, объем закупок, календарный

план платежей.

⊹ Нормированию подлежат производственные затраты, а

также часть накладных затрат.

22

23.

Условия применения нормативны хзатрат

⊹ Деятельность предприятия состоит из ряда

повторяющихся операций;

⊹ Существует четкая зависимость между исходными

ресурсами и выходом продукции.

Нормативы затрат не применяются:

⊹ Если продукт уникален;

⊹ Если нет повторяющихся операций.

23

24.

Категории нормативны х затрат⊹ Идеальные нормативы – для стимулирования роста

производительности труда;

⊹ Достижимые в настоящее время нормативы – для планирования

затрат, для оценки эффективности работы персонала и

подразделений.

24

25.

Методы расчета нормативов⊹ Расчетно-аналитические по фактическим данным прошлых

периодов на основе средних данных для нивелирования мелких

отклонений;

⊹ Прямые методы при помощи технического анализа для расчета

технологически обоснованных нормативов расхода материалов,

труда.

25

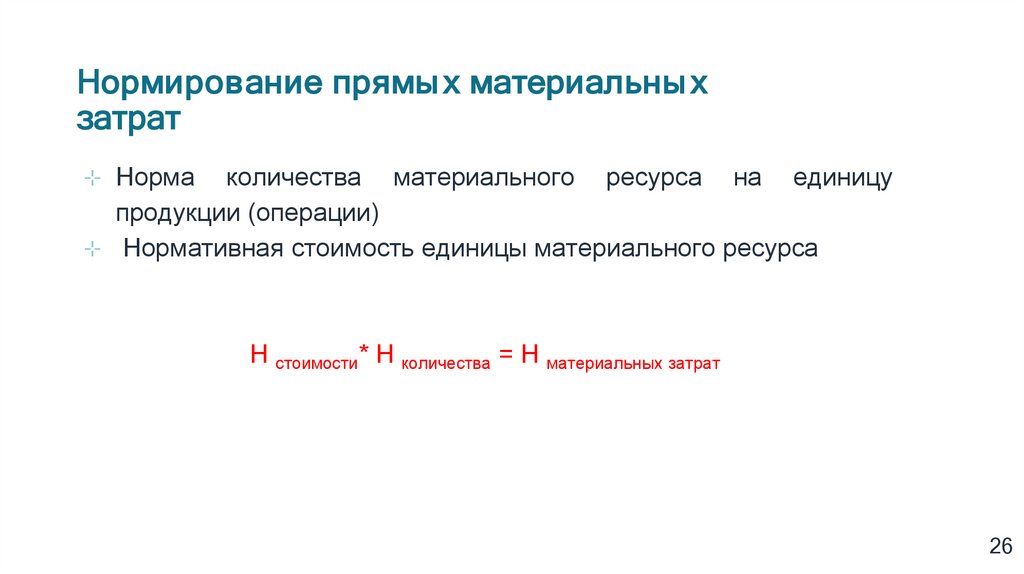

26.

Нормирование прямы х материальны хзатрат

⊹ Норма количества материального ресурса на единицу

продукции (операции)

⊹ Нормативная стоимость единицы материального ресурса

Н стоимости* Н количества = Н материальных затрат

26

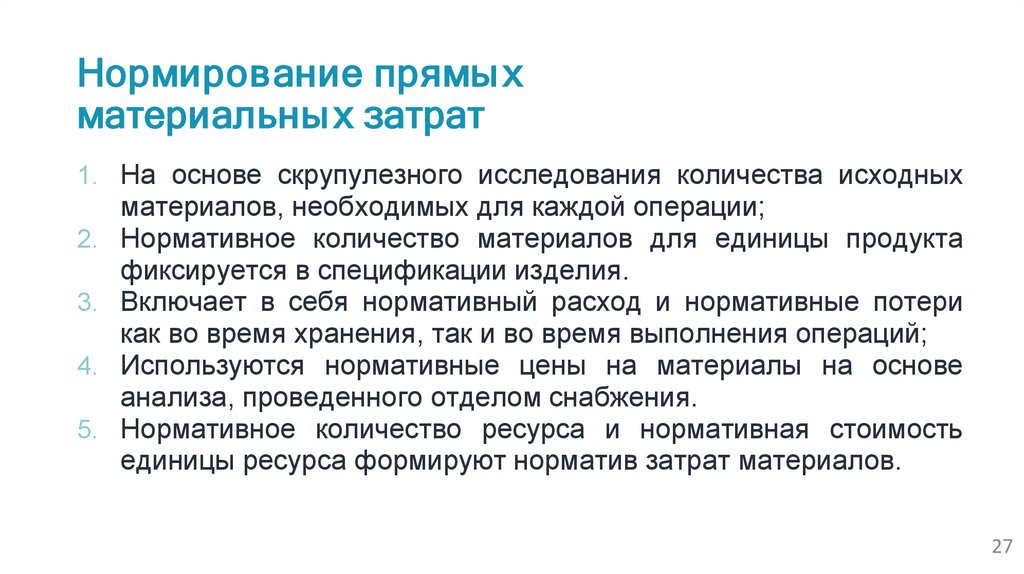

27.

Нормирование прямы хматериальны х затрат

1. На основе скрупулезного исследования количества исходных

2.

3.

4.

5.

материалов, необходимых для каждой операции;

Нормативное количество материалов для единицы продукта

фиксируется в спецификации изделия.

Включает в себя нормативный расход и нормативные потери

как во время хранения, так и во время выполнения операций;

Используются нормативные цены на материалы на основе

анализа, проведенного отделом снабжения.

Нормативное количество ресурса и нормативная стоимость

единицы ресурса формируют норматив затрат материалов.

27

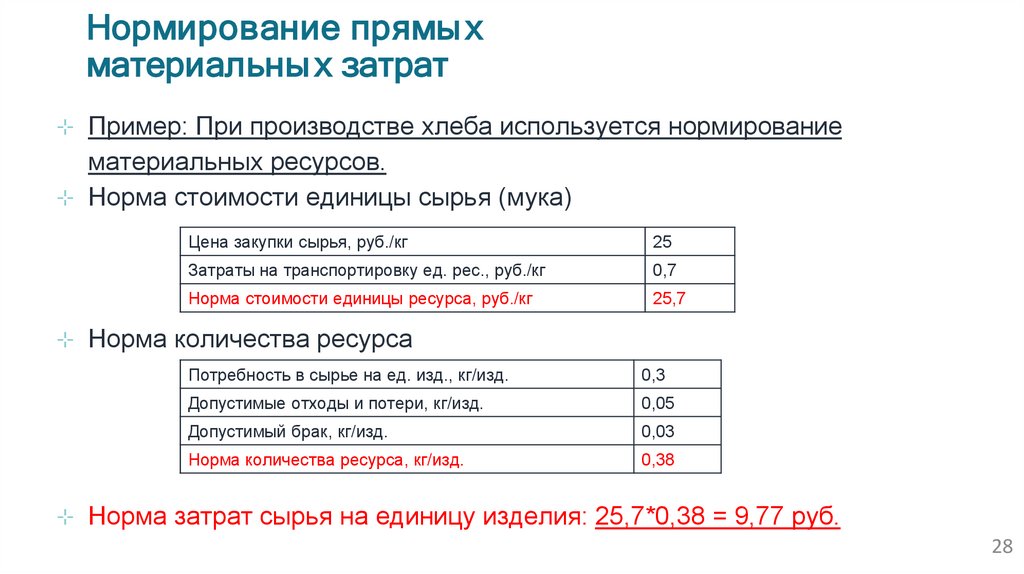

28.

Нормирование прямы хматериальны х затрат

⊹ Пример: При производстве хлеба используется нормирование

материальных ресурсов.

⊹ Норма стоимости единицы сырья (мука)

Цена закупки сырья, руб./кг

25

Затраты на транспортировку ед. рес., руб./кг

0,7

Норма стоимости единицы ресурса, руб./кг

25,7

⊹ Норма количества ресурса

Потребность в сырье на ед. изд., кг/изд.

0,3

Допустимые отходы и потери, кг/изд.

0,05

Допустимый брак, кг/изд.

0,03

Норма количества ресурса, кг/изд.

0,38

⊹ Норма затрат сырья на единицу изделия: 25,7*0,38 = 9,77 руб.

28

29.

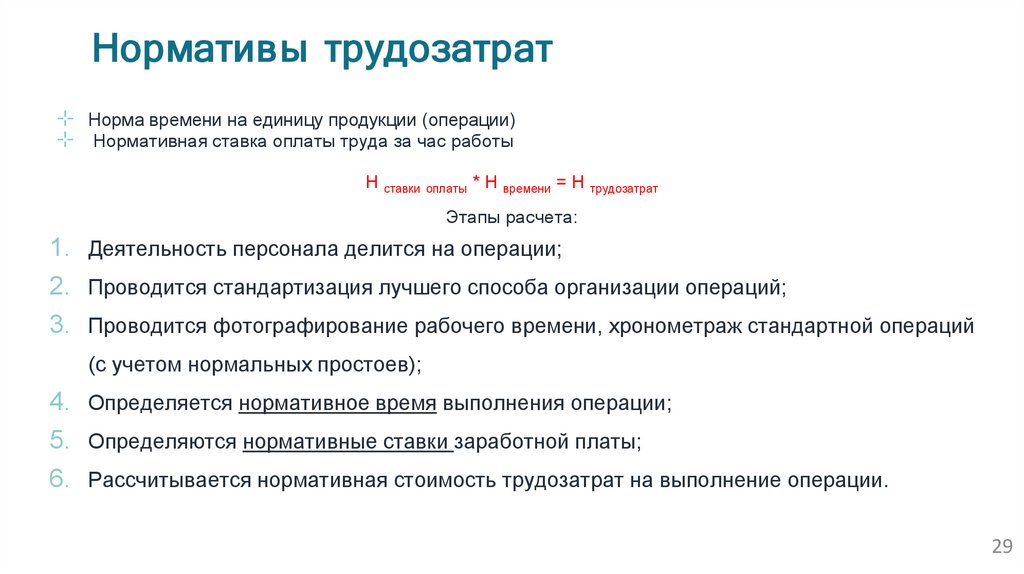

Нормативы трудозатрат⊹ Норма времени на единицу продукции (операции)

⊹ Нормативная ставка оплаты труда за час работы

Н ставки оплаты * Н времени = Н трудозатрат

Этапы расчета:

1. Деятельность персонала делится на операции;

2. Проводится стандартизация лучшего способа организации операций;

3. Проводится фотографирование рабочего времени, хронометраж стандартной операций

(с учетом нормальных простоев);

4. Определяется нормативное время выполнения операции;

5. Определяются нормативные ставки заработной платы;

6. Рассчитывается нормативная стоимость трудозатрат на выполнение операции.

29

30.

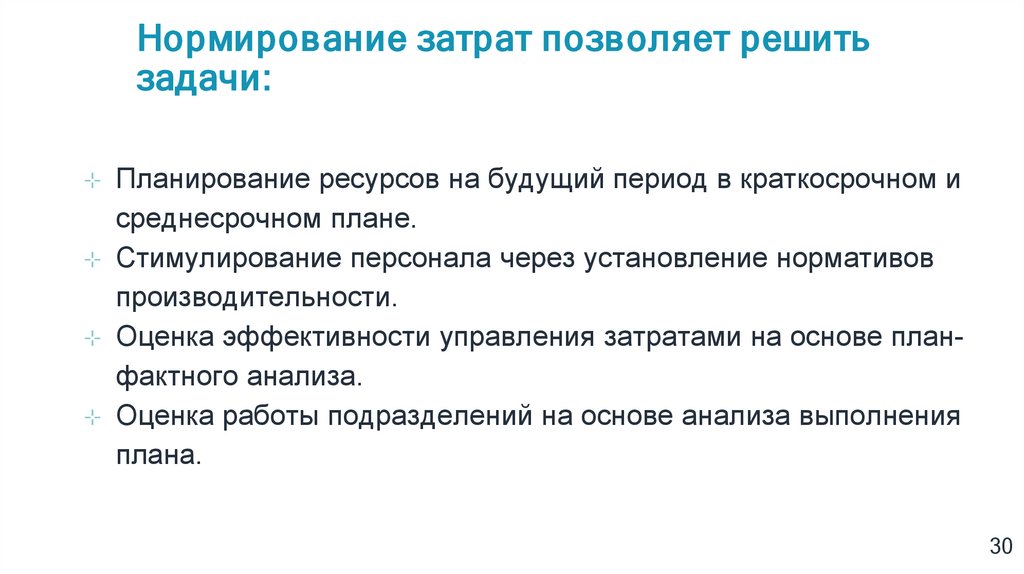

Нормирование затрат позволяет решитьзадачи:

⊹ Планирование ресурсов на будущий период в краткосрочном и

среднесрочном плане.

⊹ Стимулирование персонала через установление нормативов

производительности.

⊹ Оценка эффективности управления затратами на основе планфактного анализа.

⊹ Оценка работы подразделений на основе анализа выполнения

плана.

30

31.

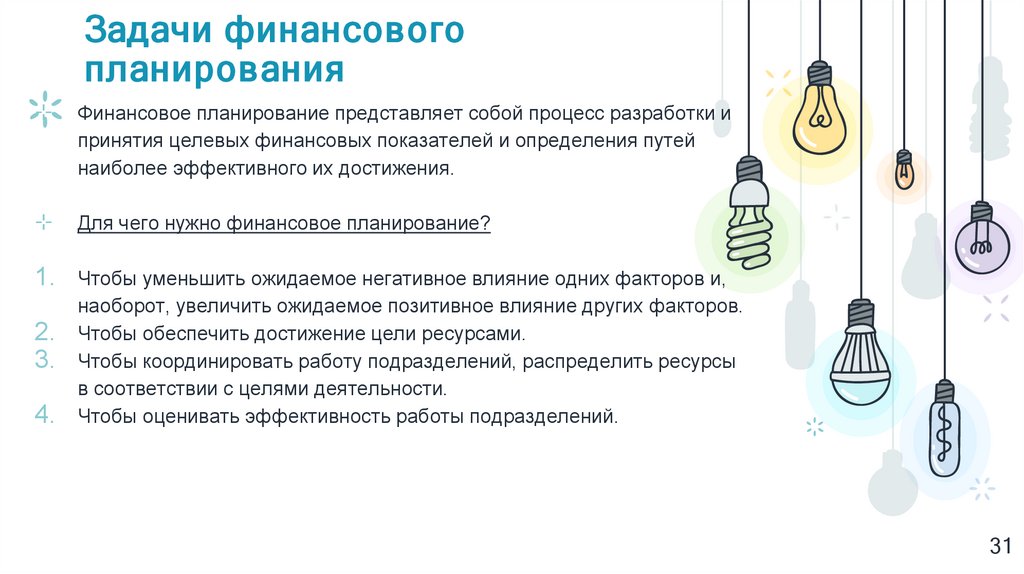

Задачи финансовогопланирования

⊹

Финансовое планирование представляет собой процесс разработки и

принятия целевых финансовых показателей и определения путей

наиболее эффективного их достижения.

⊹

Для чего нужно финансовое планирование?

1.

Чтобы уменьшить ожидаемое негативное влияние одних факторов и,

наоборот, увеличить ожидаемое позитивное влияние других факторов.

Чтобы обеспечить достижение цели ресурсами.

Чтобы координировать работу подразделений, распределить ресурсы

в соответствии с целями деятельности.

Чтобы оценивать эффективность работы подразделений.

2.

3.

4.

31