Финансы

ФинансыПохожие презентации:

Оборотные средства предприятия. Кругооборот ОС

1.

2.

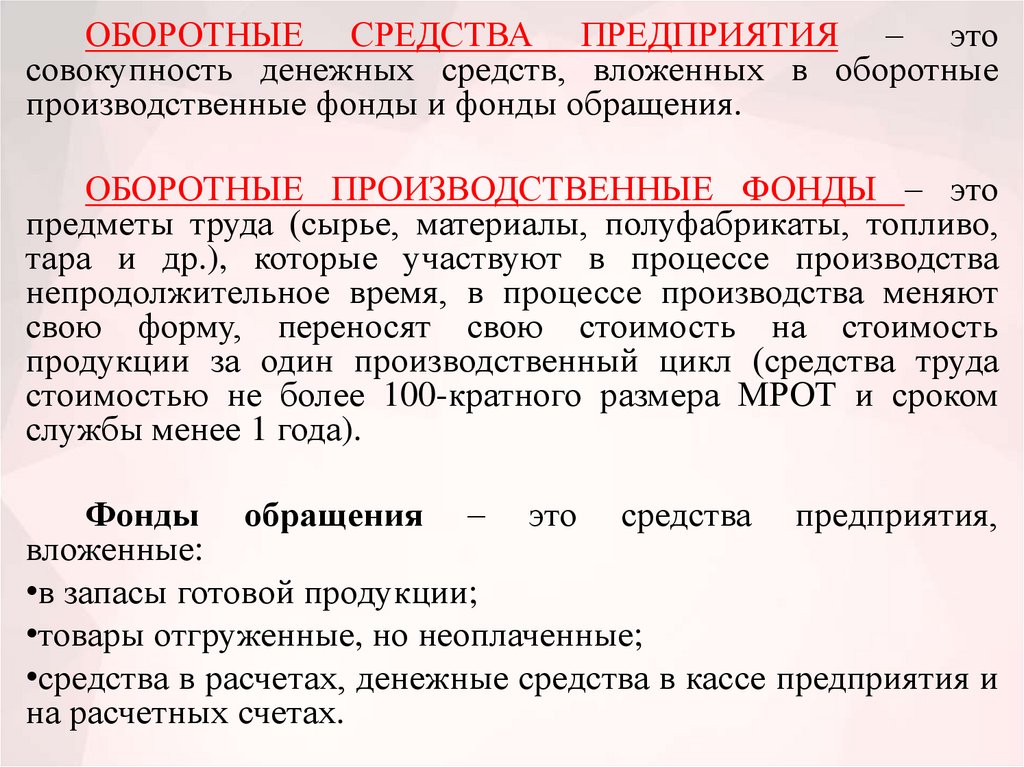

ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ – этосовокупность денежных средств, вложенных в оборотные

производственные фонды и фонды обращения.

ОБОРОТНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ – это

предметы труда (сырье, материалы, полуфабрикаты, топливо,

тара и др.), которые участвуют в процессе производства

непродолжительное время, в процессе производства меняют

свою форму, переносят свою стоимость на стоимость

продукции за один производственный цикл (средства труда

стоимостью не более 100-кратного размера МРОТ и сроком

службы менее 1 года).

Фонды обращения – это средства предприятия,

вложенные:

•в запасы готовой продукции;

•товары отгруженные, но неоплаченные;

•средства в расчетах, денежные средства в кассе предприятия и

на расчетных счетах.

3.

Кругооборот ОСВ своем движении ОС проходят 3 стадии:

1)денежную;

2)производственную;

3)товарную.

Деньги – Производственные запасы –

Производство – Готовая продукция – Деньги

Постепенный переход ОС из одной стадии в

другую называется кругооборотом ОС (большая

часть вновь полученной денежной выручки

расходуется

на

покупку

предметов

труда,

заработную плату работникам, затем кругооборот

повторяется сначала).

4.

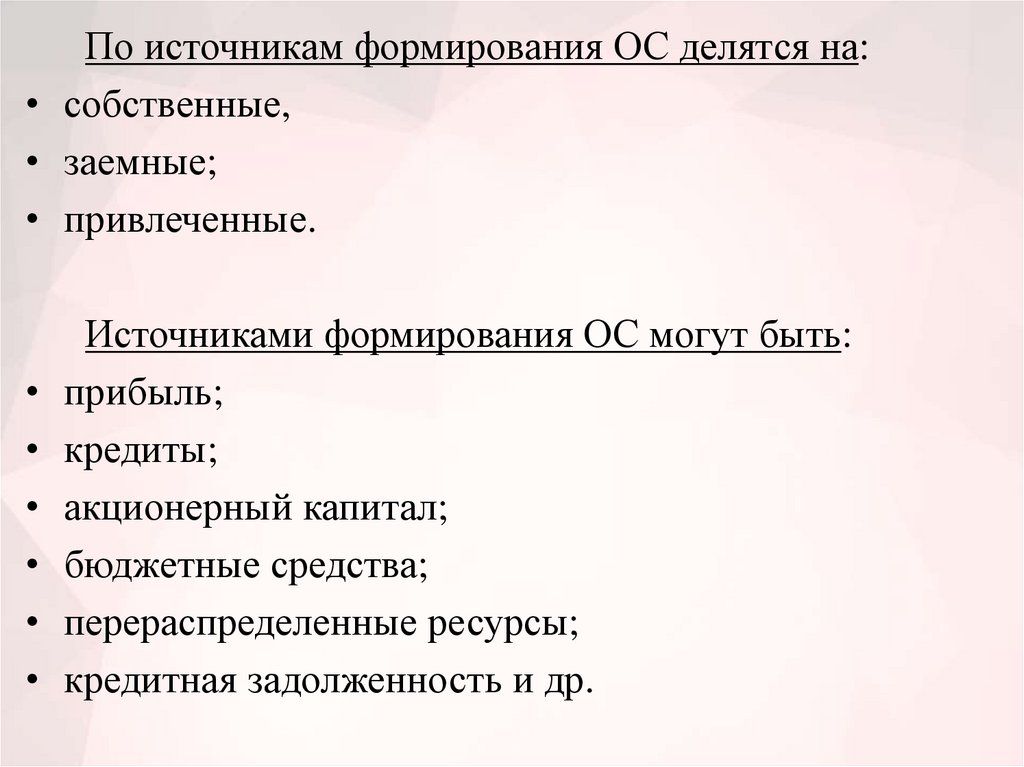

По источникам формирования ОС делятся на:• собственные,

• заемные;

• привлеченные.

Источниками формирования ОС могут быть:

• прибыль;

• кредиты;

• акционерный капитал;

• бюджетные средства;

• перераспределенные ресурсы;

• кредитная задолженность и др.

5.

Общий размер собственных ОС предприятиеустанавливает самостоятельно. Обычно он определяется

минимальной потребностью средств для образования

необходимых запасов товарно-материальных ценностей,

для обеспечения планируемых объемов производства и

реализации продукции.

Заемные средства – это банковские кредиты.

Привлеченные

средства

–

кредиторская

задолженность всех видов до их использования по

прямому назначению (кредиторская задолженность – это

средства, не принадлежащие предприятию: задолженность

по неоплаченным в срок счетам, по неоплаченным счетам в

бюджет, по заработной плате).

6.

ОС делятся на нормируемые и ненормируемые.Нормируемые ОС – это те ОС, по которым

установлены

нормативы

(ОС,

находящиеся

в

производственных запасах, незавершенном производстве,

остатках готовой продукции на складах). Норматив ОС –

это произведение нормы ОС на тот показатель, норма

которого определена.

Незаполнение норматива ОС ведет к сокращению

производства,

невыполнению

производственной

программы из-за перебоя в производстве и реализации

продукции.

Сверхнормативные запасы отвлекают из оборота

денежные средства, свидетельствуют о недостатке

материально-технического обеспечения, неритмичности

процессов производства и т.д. Все это приводит к

неэффективности использования ресурсов.

7.

Порядок нормирования ОСПотребность в ОС определяется предприятием при

составлении

финансового

плана.

Нормирование

ОС

осуществляется в денежном выражении. В основу определения

потребности положена смета затрат на производство

продукции (работ, услуг) на планируемый период. Для

определения

норматива

принимается

во

внимание

среднесуточный расход нормируемых элементов в денежном

выражении:

а) по производственным запасам – средний суточный

расход рассчитывается по соответствующей статье сметы

затрат на производство;

б) по незавершенному производству – рассчитывается,

исходя из себестоимости валовой или товарной продукции;

в) по готовой продукции – рассчитывается на основании

производственной себестоимости товарной продукции.

8.

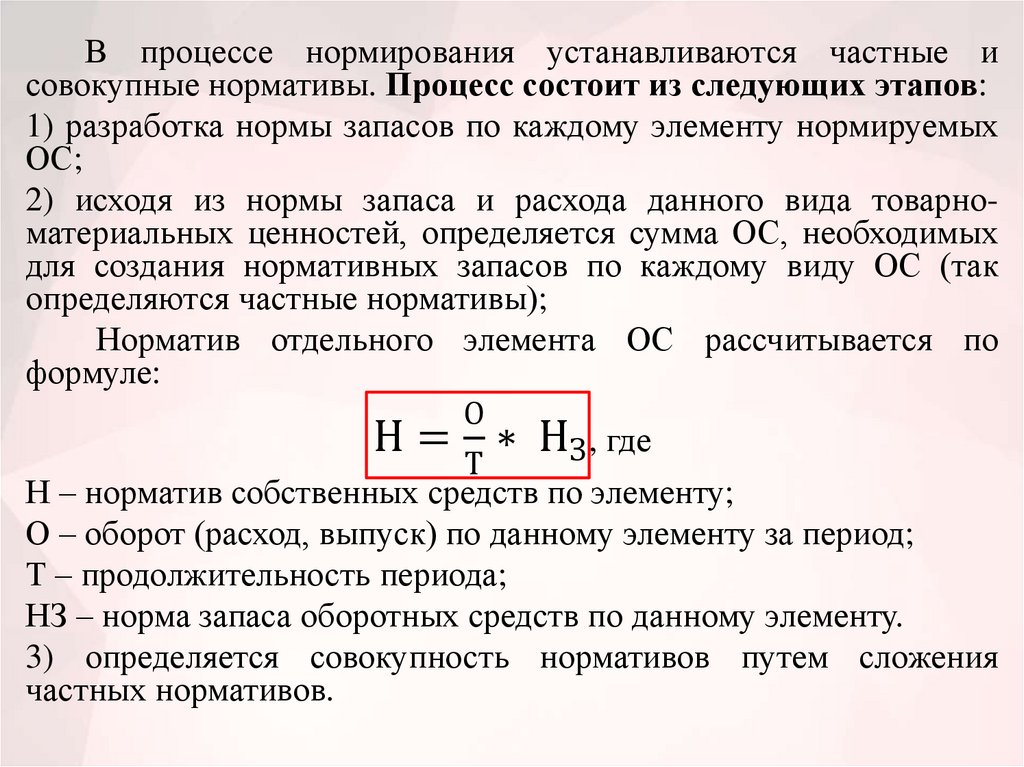

В процессе нормирования устанавливаются частные исовокупные нормативы. Процесс состоит из следующих этапов:

1) разработка нормы запасов по каждому элементу нормируемых

ОС;

2) исходя из нормы запаса и расхода данного вида товарноматериальных ценностей, определяется сумма ОС, необходимых

для создания нормативных запасов по каждому виду ОС (так

определяются частные нормативы);

Норматив отдельного элемента ОС рассчитывается по

формуле:

О

Н = ∗ НЗ , где

Т

Н – норматив собственных средств по элементу;

О – оборот (расход, выпуск) по данному элементу за период;

Т – продолжительность периода;

НЗ – норма запаса оборотных средств по данному элементу.

3) определяется совокупность нормативов путем сложения

частных нормативов.

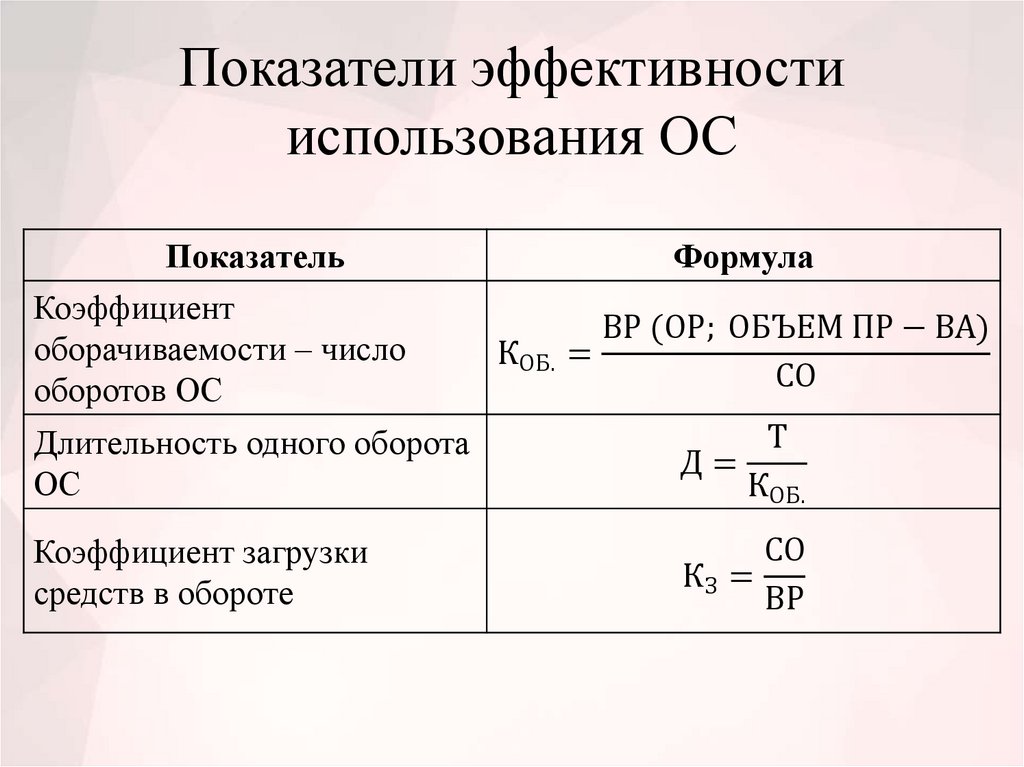

9.

Показатели эффективностииспользования ОС

Показатель

Коэффициент

оборачиваемости – число

оборотов ОС

Формула

ВР (ОР; ОБЪЕМ ПР − ВА)

КОБ. =

СО

Длительность одного оборота

ОС

Т

Д=

КОБ.

Коэффициент загрузки

средств в обороте

СО

КЗ =

ВР

10.

При ускорении оборачиваемости ОС из оборотавысвобождаются материальные ресурсы и источники их

образования; при замедлении – в оборот вовлекаются

дополнительные средства.

Под

оборачиваемостью

ОС

понимается

продолжительность полного кругооборота средств с

момента приобретения их до выхода и реализации готовой

продукции.

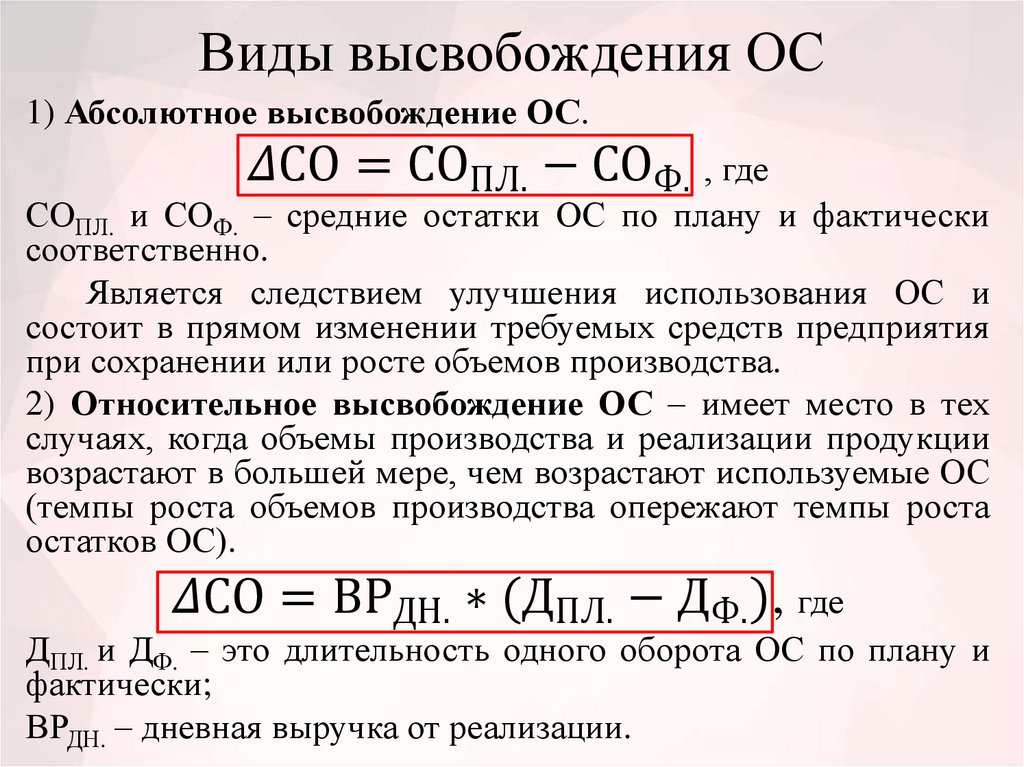

Высвобождение ОС в следствие ускорения

оборачиваемости

может

быть

абсолютным

относительным.

их

и

11.

Виды высвобождения ОС1) Абсолютное высвобождение ОС.