Финансы

ФинансыПохожие презентации:

")

Имущество и уставной капитал

1.

2.

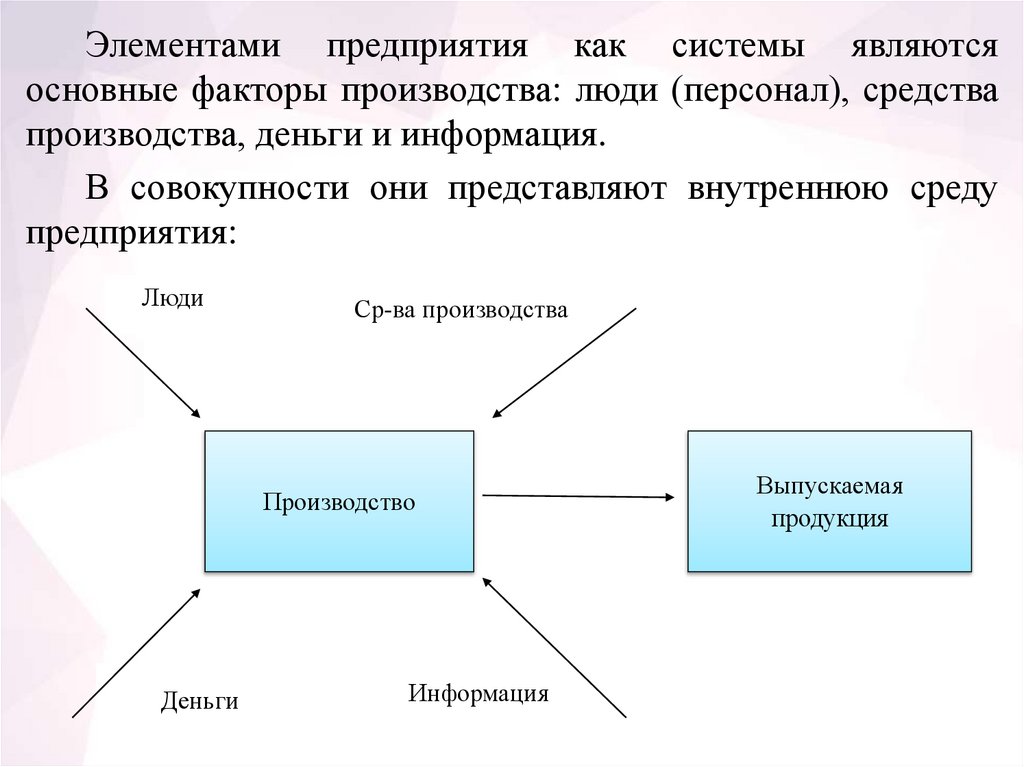

Элементами предприятия как системы являютсяосновные факторы производства: люди (персонал), средства

производства, деньги и информация.

В совокупности они представляют внутреннюю среду

предприятия:

Люди

Ср-ва производства

Производство

Деньги

Информация

Выпускаемая

продукция

3.

Основу предприятия составляют люди, характеризуемыеопределенными

профессиональным

составом,

квалификацией, интересами (руководители, специалисты,

рабочие).

Людям необходимы средства производства (основные

средства), с помощью которых изготавливается продукция, и

оборотные средства, из которых изготавливается продукция.

Для расчета необходимых материалов, энергоресурсов,

выплаты заработной платы и других платежей предприятию

необходимы деньги (при отсутствии достаточной суммы

предприятия использует кредиты).

Для работы предприятию необходима информация.

4.

Виды информации1)Коммерческая – отвечает на вопросы: какую

продукцию и в каком количестве необходимо изготовить,

по какой цене реализовать, какие расходы потребуются

для ее производства;

2)Техническая – дает характеристику продукции,

описывает технологию ее изготовления, устанавливает, из

каких частей и материалов необходимо изготовить

комплектующие изделия, при помощи каких инструментов

и оборудования должна вестись работа;

3)Оперативная – выдаются задания персоналу,

производится его расстановка по рабочим местам,

осуществляется контроль, учет и регулирование

производственного

процесса,

осуществляется

корректировка коммерческих и управленческих операций.

5.

ИмуществоИМУЩЕСТВО – это то, что находится в чей-то

собственности, принадлежит кому-нибудь. Все, что

предприятие имеет и использует, называется имуществом

предприятия. Имущество предприятия – это материальные и

нематериальные элементы, используемые предприятием в

производственной деятельности.

Имущество предприятия создается за счет имущества,

переданного ему учредителями в виде вкладов (взносов,

паев). В этом случае формируется УСТАВНОЙ КАПИТАЛ.

Имущество может увеличиваться за счет хозяйственной

деятельности, оно может являться объектом сделок,

отчуждаться, закладываться и т.д. Обычно имущество

обособлено от имущества учредителей, участников и

работников.

6.

Предприятие по долгам отвечает имуществом.При признании предприятия несостоятельным, его

имущество, в соответствии с законодательством,

может

использоваться

для

удовлетворения

требований кредиторов. Оставшееся имущество

передается его учредителями для выплаты

вещественных прав и обязательств.

Имущество предприятия включает материальновещественные элементы и нематериальные активы.

7.

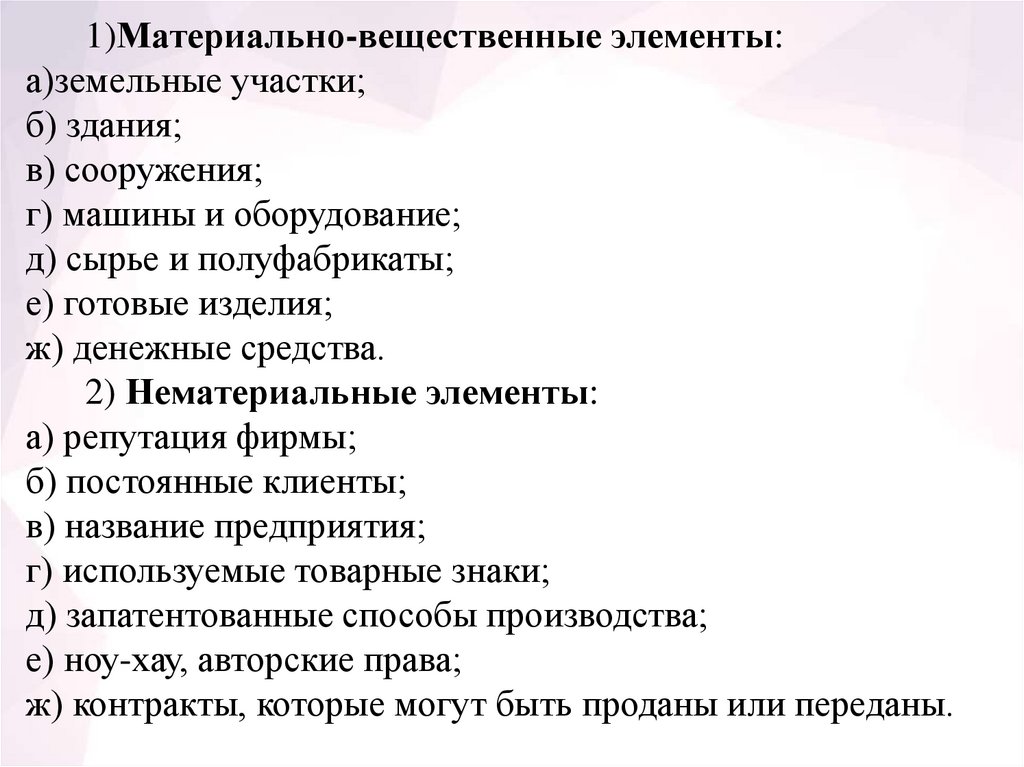

1)Материально-вещественные элементы:a)земельные участки;

б) здания;

в) сооружения;

г) машины и оборудование;

д) сырье и полуфабрикаты;

е) готовые изделия;

ж) денежные средства.

2) Нематериальные элементы:

а) репутация фирмы;

б) постоянные клиенты;

в) название предприятия;

г) используемые товарные знаки;

д) запатентованные способы производства;

е) ноу-хау, авторские права;

ж) контракты, которые могут быть проданы или переданы.

8.

Уставной капиталУСТАВНОЙ КАПИТАЛ – это совокупность средств

(вкладов, взносов, паев) учредителей, участников.

УСТАВНОЙ КАПИТАЛ

стоимостном

выражении

нематериальных ценностей.

– это

сумма

зафиксированная

материальных

в

и

УСТАВНОЙ КАПИТАЛ – это первоначальный, исходный

капитал для предприятия. Его величина определяется с учетом

предполагаемой

хозяйственной

деятельности

(размер

определяется для разных предприятий законодательно).

9.

Значение уставного капитала•обеспечение финансовой устойчивости предприятия;

•залоговые средства, гарантия возмещения долговых

обязательств;

•на предприятии уставной капитал сосредоточен в:

•основных средствах (фондах);

•оборотных средствах;

•резервах.

Уставной капитал (его размер) сначала определяется в

учредительных документах предприятия, далее он должен

быть оплачен.

10.

Оплата уставного капиталаВ оплату уставного капитала могут поступать:

1)денежные средства;

2)имущественные взносы.

Денежные взносы используются на приобретение

зданий и сооружений, оборудования и т.д. (которые не

предназначены для продажи).

К имущественным взносам относятся здания,

сооружение, оборудование, материальные ресурсы и

другие материальные ценности, имущественные права

(право

пользования

водой,

землей,

зданиями,

сооружениями), интеллектуальная собственность, ценные

бумаги, средства в иностранной валюте и т.д.

11.

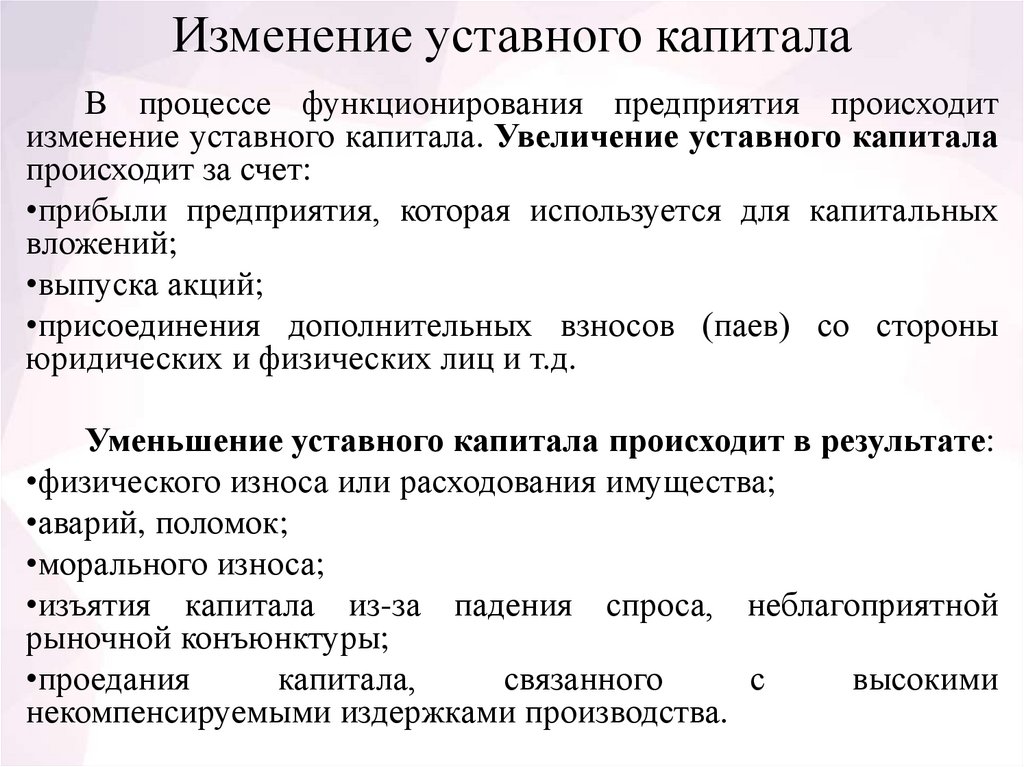

Изменение уставного капиталаВ процессе функционирования предприятия происходит

изменение уставного капитала. Увеличение уставного капитала

происходит за счет:

•прибыли предприятия, которая используется для капитальных

вложений;

•выпуска акций;

•присоединения дополнительных взносов (паев) со стороны

юридических и физических лиц и т.д.

Уменьшение уставного капитала происходит в результате:

•физического износа или расходования имущества;

•аварий, поломок;

•морального износа;

•изъятия капитала из-за падения спроса, неблагоприятной

рыночной конъюнктуры;

•проедания

капитала,

связанного

с

высокими

некомпенсируемыми издержками производства.

12.

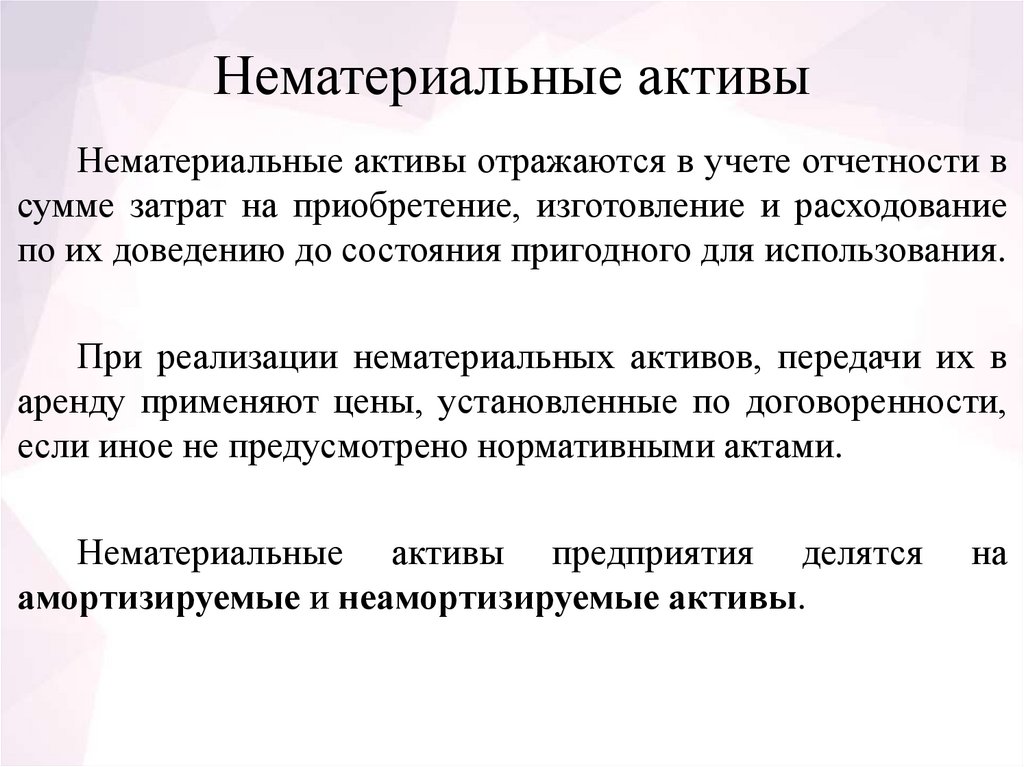

Нематериальные активыНематериальные активы отражаются в учете отчетности в

сумме затрат на приобретение, изготовление и расходование

по их доведению до состояния пригодного для использования.

При реализации нематериальных активов, передачи их в

аренду применяют цены, установленные по договоренности,

если иное не предусмотрено нормативными актами.

Нематериальные активы предприятия делятся

амортизируемые и неамортизируемые активы.

на

13.

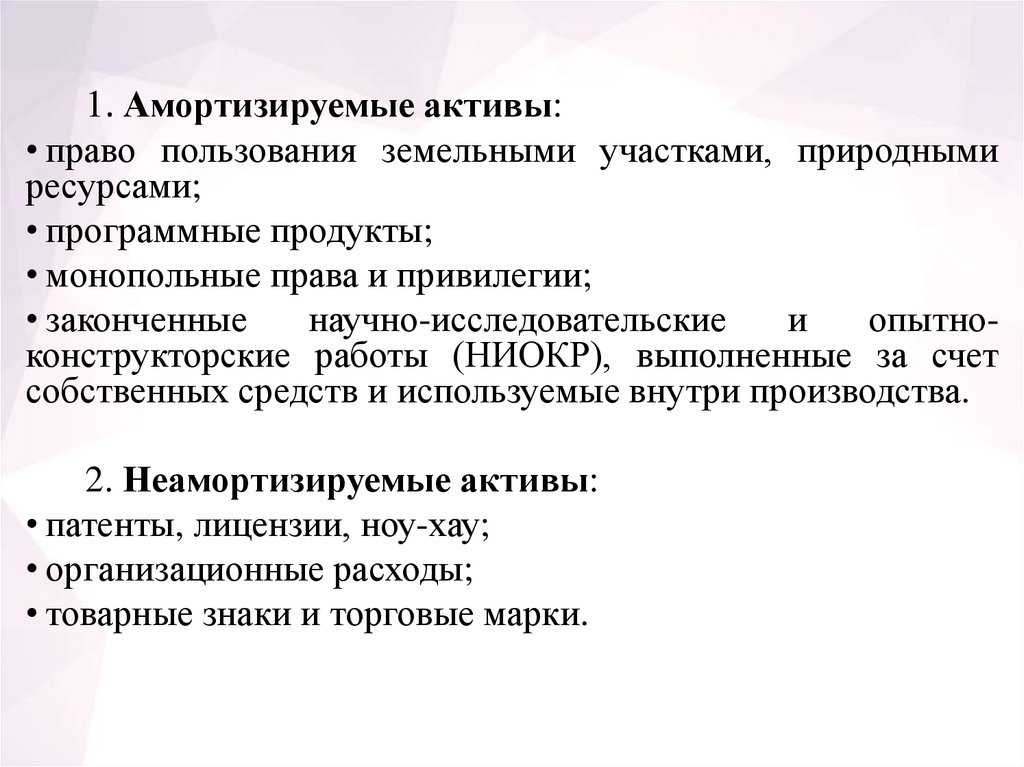

1. Амортизируемые активы:• право пользования земельными участками, природными

ресурсами;

• программные продукты;

• монопольные права и привилегии;

• законченные

научно-исследовательские

и

опытноконструкторские работы (НИОКР), выполненные за счет

собственных средств и используемые внутри производства.

2. Неамортизируемые активы:

• патенты, лицензии, ноу-хау;

• организационные расходы;

• товарные знаки и торговые марки.

14.

Свойства нематериальных активов• длительность эксплуатации;

• отсутствие полезных отходов;

• возможность использования для обслуживания

различных

сторон

деятельности

предприятия

(производственного процесса, реализации продукции,

управления процессом);

• способность приносить доход;

• высокая степень риска при разработке, применении и

приобретении ноу-хау, торговой марки, товарного знака.