Финансы

ФинансыПохожие презентации:

Налог на добавленную стоимость (тема 2)

1.

Кубанский государственныйаграрный университет

Дисциплина «Налоги и налогообложение»

Тема 2. «Налог на добавленную стоимость»

Полинская Марина Валерьевна

кандидат экономических наук, профессор кафедры финансов

www. k ubs au. ru

2.

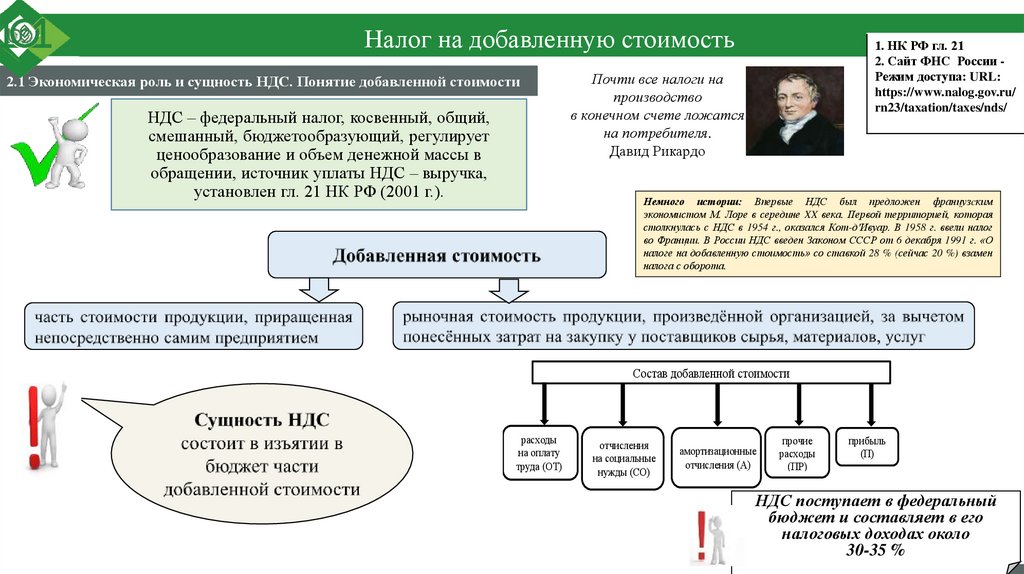

Налог на добавленную стоимость2.1 Экономическая роль и сущность НДС. Понятие добавленной стоимости

НДС – федеральный налог, косвенный, общий,

смешанный, бюджетообразующий, регулирует

ценообразование и объем денежной массы в

обращении, источник уплаты НДС – выручка,

установлен гл. 21 НК РФ (2001 г.).

1. НК РФ гл. 21

2. Сайт ФНС России Режим доступа: URL:

https://www.nalog.gov.ru/

rn23/taxation/taxes/nds/

Почти все налоги на

производство

в конечном счете ложатся

на потребителя.

Давид Рикардо

Немного истории: Впервые НДС был предложен французcким

экономистом М. Лоре в середине XX века. Первой территорией, которая

столкнулась с НДС в 1954 г., оказался Кот-д'Ивуар. В 1958 г. ввели налог

во Франции. В России НДС введен Законом СССР от 6 декабря 1991 г. «О

налоге на добавленную стоимость» со ставкой 28 % (сейчас 20 %) взамен

налога с оборота.

Состав добавленной стоимости

расходы

на оплату

труда (ОТ)

отчисления

на социальные

нужды (СО)

амортизационные

отчисления (А)

прочие

расходы

(ПР)

прибыль

(П)

НДС поступает в федеральный

бюджет и составляет в его

налоговых доходах около

30-35 %

www. k ubs au. ru

3.

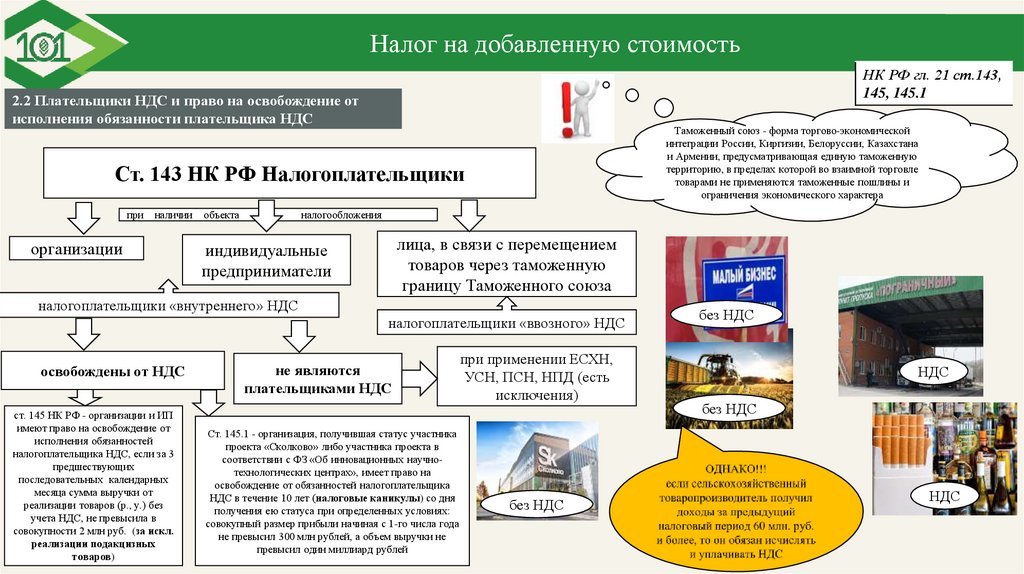

Налог на добавленную стоимостьНК РФ гл. 21 ст.143,

145, 145.1

2.2 Плательщики НДС и право на освобождение от

исполнения обязанности плательщика НДС

Таможенный союз - форма торгово-экономической

интеграции России, Киргизии, Белоруссии, Казахстана

и Армении, предусматривающая единую таможенную

территорию, в пределах которой во взаимной торговле

товарами не применяются таможенные пошлины и

ограничения экономического характера

Ст. 143 НК РФ Налогоплательщики

при

наличии

организации

объекта

налогообложения

лица, в связи с перемещением

товаров через таможенную

границу Таможенного союза

индивидуальные

предприниматели

налогоплательщики «внутреннего» НДС

налогоплательщики «ввозного» НДС

освобождены от НДС

ст. 145 НК РФ - организации и ИП

имеют право на освобождение от

исполнения обязанностей

налогоплательщика НДС, если за 3

предшествующих

последовательных календарных

месяца сумма выручки от

реализации товаров (р., у.) без

учета НДС, не превысила в

совокупности 2 млн руб. (за искл.

реализации подакцизных

товаров)

не являются

плательщиками НДС

Ст. 145.1 - организация, получившая статус участника

проекта «Сколково» либо участника проекта в

соответствии с ФЗ «Об инновационных научнотехнологических центрах», имеет право на

освобождение от обязанностей налогоплательщика

НДС в течение 10 лет (налоговые каникулы) со дня

получения ею статуса при определенных условиях:

совокупный размер прибыли начиная с 1-го числа года

не превысил 300 млн рублей, а объем выручки не

превысил один миллиард рублей

при применении ЕСХН,

УСН, ПСН, НПД (есть

исключения)

без НДС

НДС

без НДС

НДС

без НДС

www. k ubs au. ru

4.

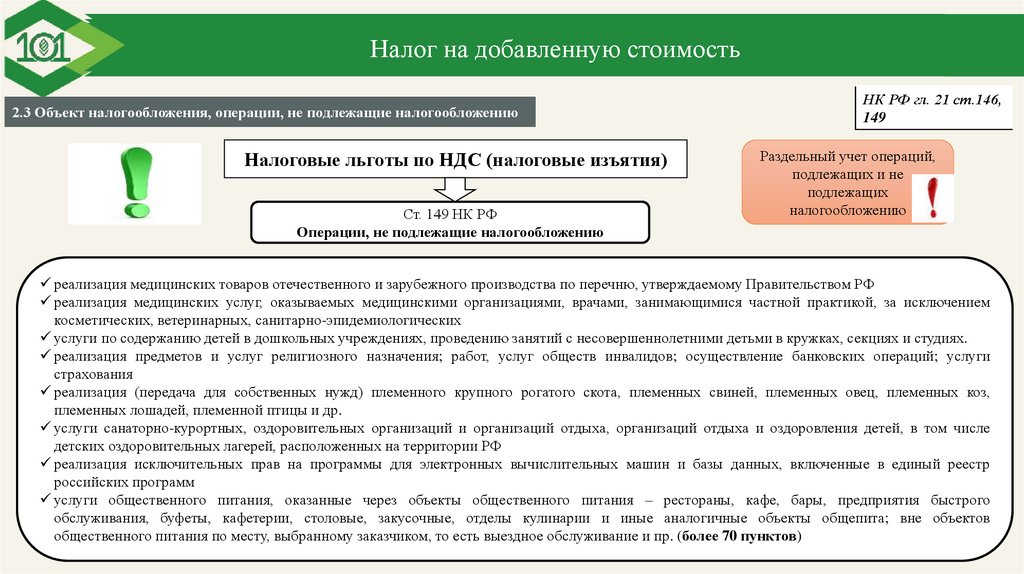

Налог на добавленную стоимость2.3 Объект налогообложения, операции, не подлежащие налогообложению

НК РФ гл. 21 ст.146,

149

Ст. 146 НК РФ Объекты обложения НДС

Налоговые льготы по НДС (налоговые изъятия)

реализация

товаров (работ,

услуг)

на территории

РФ, передача

имущественных

прав

передача

на территории РФ

товаров

(выполнение работ,

оказание услуг)

для собственных

нужд

Пример: организация передает приобретенное на

стороне топливо в собственный автопарк, выделенный

в филиал с отдельным балансом. Он использует

топливо, в том числе,

в собственных нуждахдоставляет продукты питания в столовую этой

организации, где бесплатно питаются сотрудники.

Деятельность столовой не направлена на получение

дохода, поэтому затраты на производство продуктов

питания, а также на их доставку, нельзя учесть при

расчете налога на прибыль. Следовательно, передача

произведенных компанией продуктов питания из

производственного цеха (склада) в столовую, а также

оказание транспортных услуг для нужд организации

будут облагаться НДС.

выполнение

строительномонтажных

работ

для

собственного

потребления

ввоз товаров

на

территорию

РФ

Пример:

работы,

осуществляемые для своих нужд

собственными

силами

организации, включая работы,

для

выполнения

которых

организация

выделяет

на

стройку

рабочих

основной

деятельности с выплатой им

заработной платы по нарядам

строительства.

Ст. 146 НК РФ

Не признаются объектом налогообложения

операции, не признаваемые

реализацией (ст. 39 НК РФ)

передача основных средств, нематериальных активов

(НМА)

и

прочего

имущества

некоммерческим

организациям на осуществление ими основной уставной

деятельности;

передача основных средств, НМА и иного имущества

организации ее правопреемнику при реорганизации и пр.

www. k ubs au. ru

5.

Налог на добавленную стоимость2.3 Объект налогообложения, операции, не подлежащие налогообложению

Налоговые льготы по НДС (налоговые изъятия)

Ст. 149 НК РФ

Операции, не подлежащие налогообложению

НК РФ гл. 21 ст.146,

149

Раздельный учет операций,

подлежащих и не

подлежащих

налогообложению

реализация медицинских товаров отечественного и зарубежного производства по перечню, утверждаемому Правительством РФ

реализация медицинских услуг, оказываемых медицинскими организациями, врачами, занимающимися частной практикой, за исключением

косметических, ветеринарных, санитарно-эпидемиологических

услуги по содержанию детей в дошкольных учреждениях, проведению занятий с несовершеннолетними детьми в кружках, секциях и студиях.

реализация предметов и услуг религиозного назначения; работ, услуг обществ инвалидов; осуществление банковских операций; услуги

страхования

реализация (передача для собственных нужд) племенного крупного рогатого скота, племенных свиней, племенных овец, племенных коз,

племенных лошадей, племенной птицы и др.

услуги санаторно-курортных, оздоровительных организаций и организаций отдыха, организаций отдыха и оздоровления детей, в том числе

детских оздоровительных лагерей, расположенных на территории РФ

реализация исключительных прав на программы для электронных вычислительных машин и базы данных, включенные в единый реестр

российских программ

услуги общественного питания, оказанные через объекты общественного питания – рестораны, кафе, бары, предприятия быстрого

обслуживания, буфеты, кафетерии, столовые, закусочные, отделы кулинарии и иные аналогичные объекты общепита; вне объектов

общественного питания по месту, выбранному заказчиком, то есть выездное обслуживание и пр. (более 70 пунктов)

www. k ubs au. ru

6.

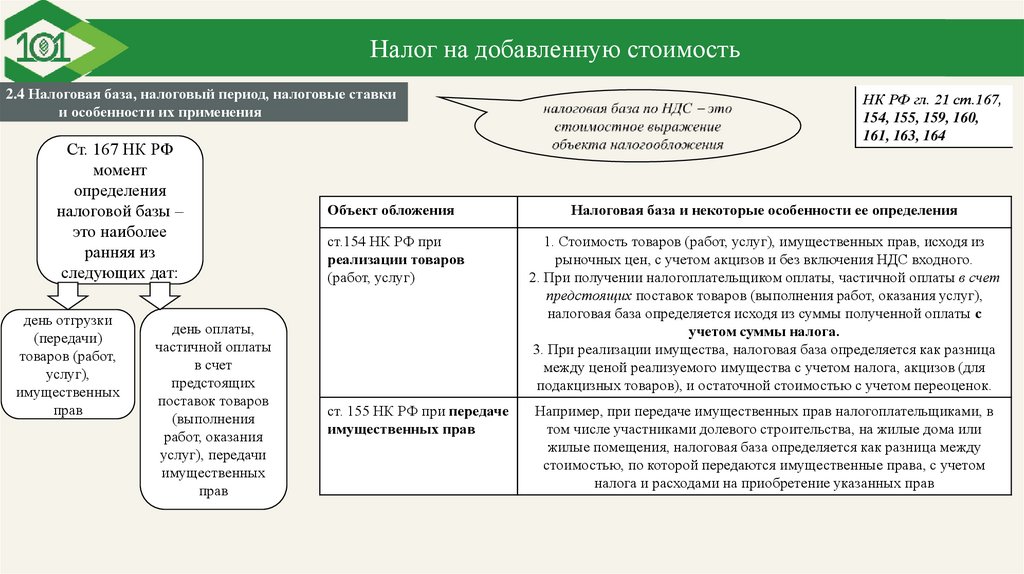

Налог на добавленную стоимость2.4 Налоговая база, налоговый период, налоговые ставки

и особенности их применения

Ст. 167 НК РФ

момент

определения

налоговой базы –

это наиболее

ранняя из

следующих дат:

день отгрузки

(передачи)

товаров (работ,

услуг),

имущественных

прав

день оплаты,

частичной оплаты

в счет

предстоящих

поставок товаров

(выполнения

работ, оказания

услуг), передачи

имущественных

прав

НК РФ гл. 21 ст.167,

154, 155, 159, 160,

161, 163, 164

Объект обложения

Налоговая база и некоторые особенности ее определения

ст.154 НК РФ при

реализации товаров

(работ, услуг)

1. Стоимость товаров (работ, услуг), имущественных прав, исходя из

рыночных цен, с учетом акцизов и без включения НДС входного.

2. При получении налогоплательщиком оплаты, частичной оплаты в счет

предстоящих поставок товаров (выполнения работ, оказания услуг),

налоговая база определяется исходя из суммы полученной оплаты с

учетом суммы налога.

3. При реализации имущества, налоговая база определяется как разница

между ценой реализуемого имущества с учетом налога, акцизов (для

подакцизных товаров), и остаточной стоимостью с учетом переоценок.

ст. 155 НК РФ при передаче

имущественных прав

Например, при передаче имущественных прав налогоплательщиками, в

том числе участниками долевого строительства, на жилые дома или

жилые помещения, налоговая база определяется как разница между

стоимостью, по которой передаются имущественные права, с учетом

налога и расходами на приобретение указанных прав

www. k ubs au. ru

7.

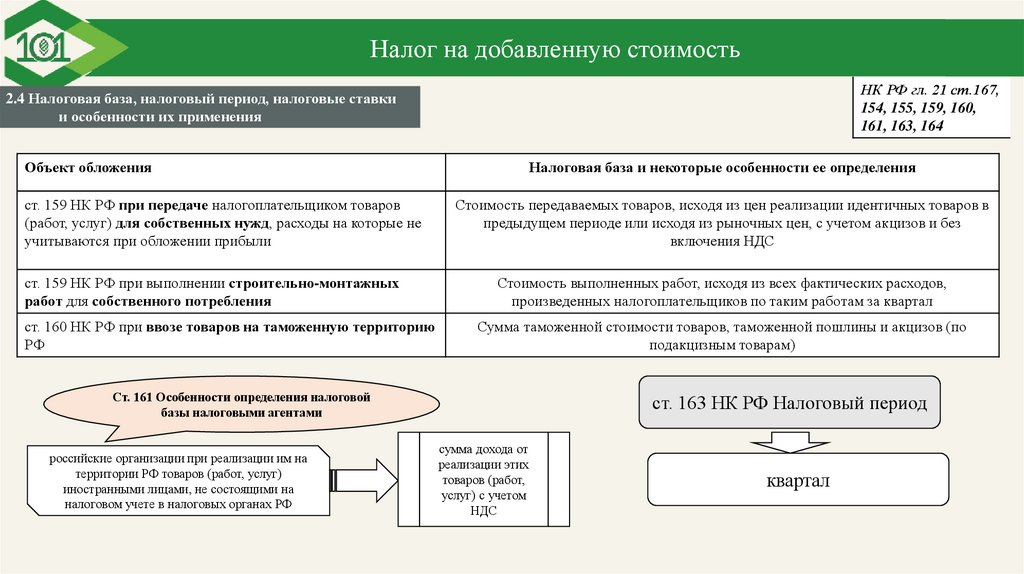

Налог на добавленную стоимостьНК РФ гл. 21 ст.167,

154, 155, 159, 160,

161, 163, 164

2.4 Налоговая база, налоговый период, налоговые ставки

и особенности их применения

Объект обложения

ст. 159 НК РФ при передаче налогоплательщиком товаров

(работ, услуг) для собственных нужд, расходы на которые не

учитываются при обложении прибыли

Налоговая база и некоторые особенности ее определения

Стоимость передаваемых товаров, исходя из цен реализации идентичных товаров в

предыдущем периоде или исходя из рыночных цен, с учетом акцизов и без

включения НДС

выполненных работ, исходя из всех фактических расходов,

сумма дохода от реализации этих Стоимость

товаров

(работ, услуг) с учетом налога

произведенных налогоплательщиков по таким работам за квартал

ст. 159 НК РФ при выполнении строительно-монтажных

работ для собственного потребления

ст. 160 НК РФ при ввозе товаров на таможенную территорию

РФ

Сумма таможенной стоимости товаров, таможенной пошлины и акцизов (по

подакцизным товарам)

Ст. 161 Особенности определения налоговой

базы налоговыми агентами

российские организации при реализации им на

территории РФ товаров (работ, услуг)

иностранными лицами, не состоящими на

налоговом учете в налоговых органах РФ

ст. 163 НК РФ Налоговый период

сумма дохода от

реализации этих

товаров (работ,

услуг) с учетом

НДС

квартал

www. k ubs au. ru

8.

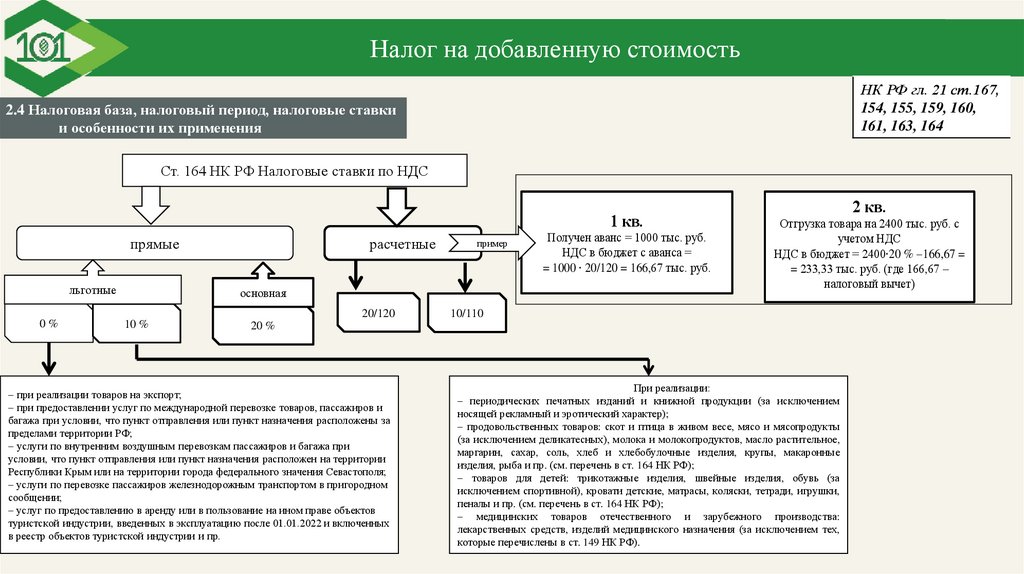

Налог на добавленную стоимостьНК РФ гл. 21 ст.167,

154, 155, 159, 160,

161, 163, 164

2.4 Налоговая база, налоговый период, налоговые ставки

и особенности их применения

Ст. 164 НК РФ Налоговые ставки по НДС

1 кв.

прямые

льготные

расчетные

основная

20/120

0%

пример

10 %

Получен аванс = 1000 тыс. руб.

НДС в бюджет с аванса =

= 1000 ∙ 20/120 = 166,67 тыс. руб.

2 кв.

Отгрузка товара на 2400 тыс. руб. с

учетом НДС

НДС в бюджет = 2400∙20 % 166,67 =

= 233,33 тыс. руб. (где 166,67 –

налоговый вычет)

10/110

20 %

при реализации товаров на экспорт;

при предоставлении услуг по международной перевозке товаров, пассажиров и

багажа при условии, что пункт отправления или пункт назначения расположены за

пределами территории РФ;

услуги по внутренним воздушным перевозкам пассажиров и багажа при

условии, что пункт отправления или пункт назначения расположен на территории

Республики Крым или на территории города федерального значения Севастополя;

услуги по перевозке пассажиров железнодорожным транспортом в пригородном

сообщении;

услуг по предоставлению в аренду или в пользование на ином праве объектов

туристской индустрии, введенных в эксплуатацию после 01.01.2022 и включенных

в реестр объектов туристской индустрии и пр.

При реализации:

периодических печатных изданий и книжной продукции (за исключением

носящей рекламный и эротический характер);

продовольственных товаров: скот и птица в живом весе, мясо и мясопродукты

(за исключением деликатесных), молока и молокопродуктов, масло растительное,

маргарин, сахар, соль, хлеб и хлебобулочные изделия, крупы, макаронные

изделия, рыба и пр. (см. перечень в ст. 164 НК РФ);

товаров для детей: трикотажные изделия, швейные изделия, обувь (за

исключением спортивной), кровати детские, матрасы, коляски, тетради, игрушки,

пеналы и пр. (см. перечень в ст. 164 НК РФ);

медицинских товаров отечественного и зарубежного производства:

лекарственных средств, изделий медицинского назначения (за исключением тех,

которые перечислены в ст. 149 НК РФ).

www. k ubs au. ru

9.

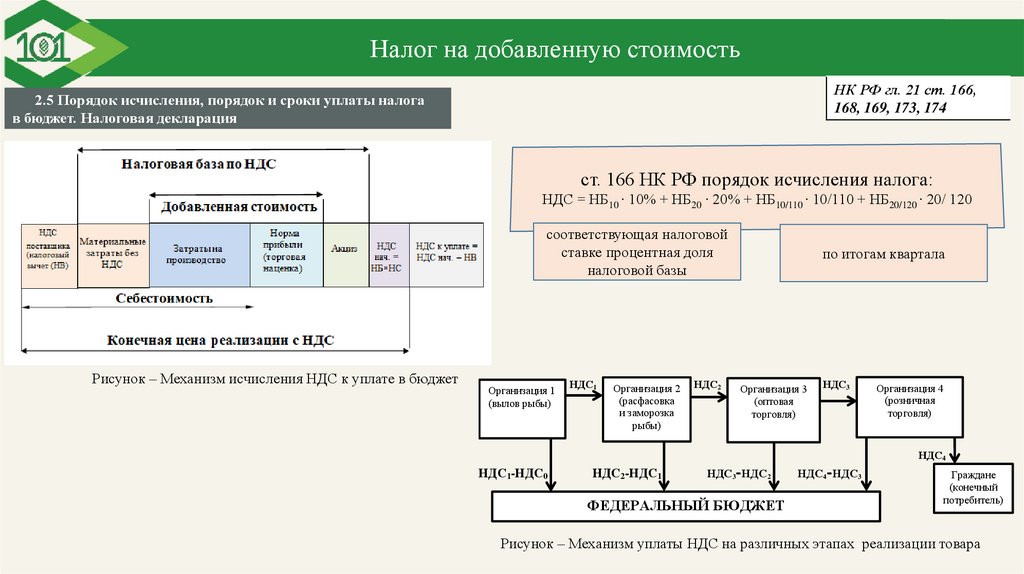

Налог на добавленную стоимостьНК РФ гл. 21 ст. 166,

168, 169, 173, 174

2.5 Порядок исчисления, порядок и сроки уплаты налога

в бюджет. Налоговая декларация

ст. 166 НК РФ порядок исчисления налога:

НДС = НБ10 ∙ 10% + НБ20 ∙ 20% + НБ10/110 ∙ 10/110 + НБ20/120 ∙ 20/ 120

соответствующая налоговой

ставке процентная доля

налоговой базы

Рисунок – Механизм исчисления НДС к уплате в бюджет

Организация 1

(вылов рыбы)

НДС1

Организация 2

(расфасовка

и заморозка

рыбы)

НДС2

по итогам квартала

Организация 3

(оптовая

торговля)

НДС3

Организация 4

(розничная

торговля)

НДС4

НДС1-НДС0

НДС2-НДС1

НДС3-НДС2

НДС4-НДС3

ФЕДЕРАЛЬНЫЙ БЮДЖЕТ

Граждане

(конечный

потребитель)

Рисунок – Механизм уплаты НДС на различных этапах реализации товара

www. k ubs au. ru

10.

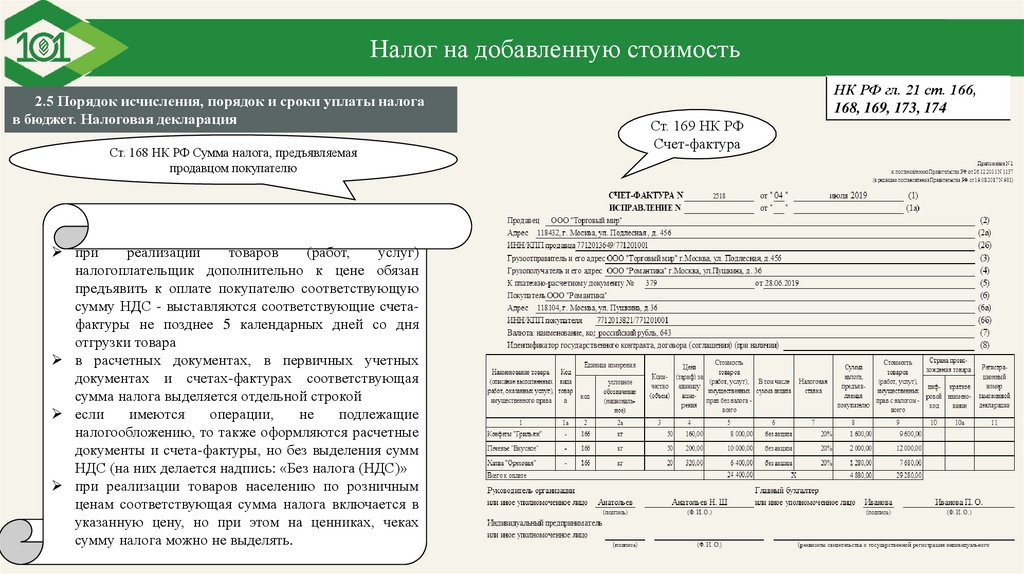

Налог на добавленную стоимость2.5 Порядок исчисления, порядок и сроки уплаты налога

в бюджет. Налоговая декларация

Ст. 168 НК РФ Сумма налога, предъявляемая

продавцом покупателю

НК РФ гл. 21 ст. 166,

168, 169, 173, 174

Ст. 169 НК РФ

Счет-фактура

при

реализации

товаров

(работ,

услуг)

налогоплательщик дополнительно к цене обязан

предъявить к оплате покупателю соответствующую

сумму НДС - выставляются соответствующие счетафактуры не позднее 5 календарных дней со дня

отгрузки товара

в расчетных документах, в первичных учетных

документах и счетах-фактурах соответствующая

сумма налога выделяется отдельной строкой

если

имеются

операции,

не

подлежащие

налогообложению, то также оформляются расчетные

документы и счета-фактуры, но без выделения сумм

НДС (на них делается надпись: «Без налога (НДС)»

при реализации товаров населению по розничным

ценам соответствующая сумма налога включается в

указанную цену, но при этом на ценниках, чеках

сумму налога можно не выделять.

www. k ubs au. ru

11.

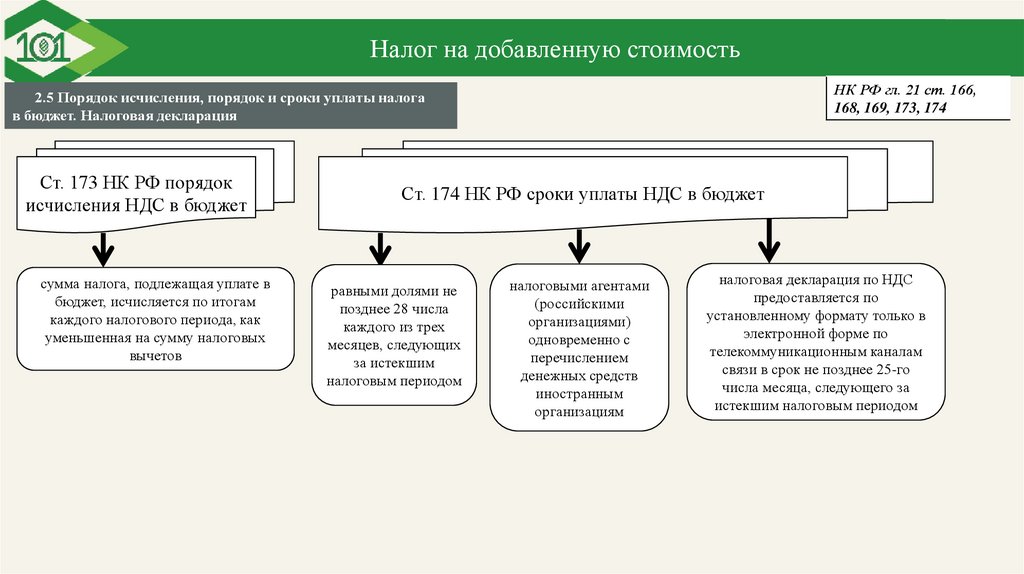

Налог на добавленную стоимостьНК РФ гл. 21 ст. 166,

168, 169, 173, 174

2.5 Порядок исчисления, порядок и сроки уплаты налога

в бюджет. Налоговая декларация

Ст. 173 НК РФ порядок

исчисления НДС в бюджет

сумма налога, подлежащая уплате в

бюджет, исчисляется по итогам

каждого налогового периода, как

уменьшенная на сумму налоговых

вычетов

Ст. 174 НК РФ сроки уплаты НДС в бюджет

равными долями не

позднее 28 числа

каждого из трех

месяцев, следующих

за истекшим

налоговым периодом

налоговыми агентами

(российскими

организациями)

одновременно с

перечислением

денежных средств

иностранным

организациям

налоговая декларация по НДС

предоставляется по

установленному формату только в

электронной форме по

телекоммуникационным каналам

связи в срок не позднее 25-го

числа месяца, следующего за

истекшим налоговым периодом

www. k ubs au. ru

12.

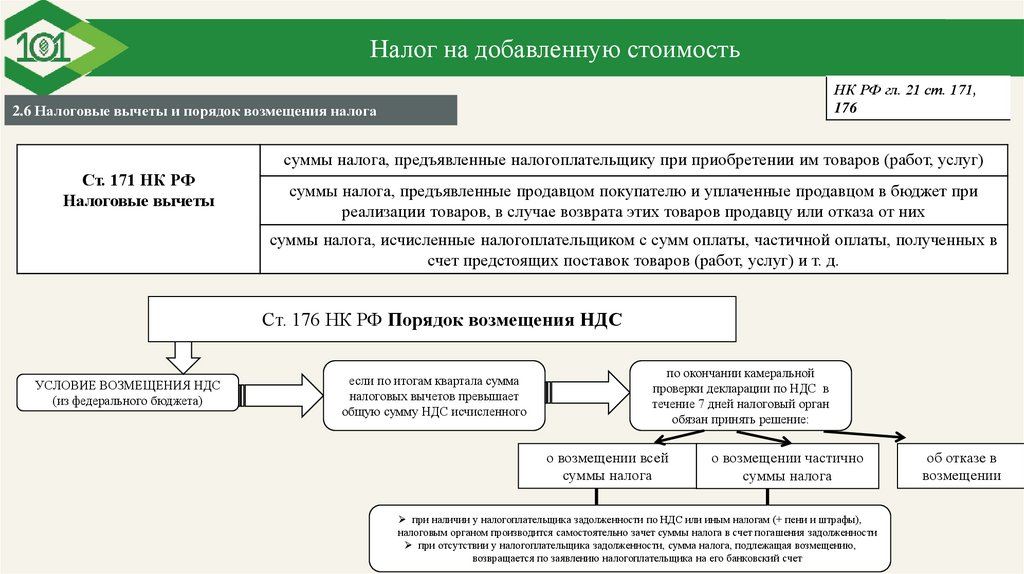

Налог на добавленную стоимостьНК РФ гл. 21 ст. 171,

176

2.6 Налоговые вычеты и порядок возмещения налога

суммы налога, предъявленные налогоплательщику при приобретении им товаров (работ, услуг)

Ст. 171 НК РФ

Налоговые вычеты

суммы налога, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при

реализации товаров, в случае возврата этих товаров продавцу или отказа от них

суммы налога, исчисленные налогоплательщиком с сумм оплаты, частичной оплаты, полученных в

счет предстоящих поставок товаров (работ, услуг) и т. д.

Ст. 176 НК РФ Порядок возмещения НДС

УСЛОВИЕ ВОЗМЕЩЕНИЯ НДС

(из федерального бюджета)

если по итогам квартала сумма

налоговых вычетов превышает

общую сумму НДС исчисленного

по окончании камеральной

проверки декларации по НДС в

течение 7 дней налоговый орган

обязан принять решение:

о возмещении всей

суммы налога

о возмещении частично

суммы налога

при наличии у налогоплательщика задолженности по НДС или иным налогам (+ пени и штрафы),

налоговым органом производится самостоятельно зачет суммы налога в счет погашения задолженности

при отсутствии у налогоплательщика задолженности, сумма налога, подлежащая возмещению,

возвращается по заявлению налогоплательщика на его банковский счет

www. k ubs au. ru

об отказе в

возмещении

13.

Налог на добавленную стоимостьБлагодарю

за внимание

!

Кубанский государственный аграрный университет

www. k ubs au. ru