Финансы

ФинансыПохожие презентации:

отчетность организаций")

отчетность")

Бухгалтерская отчетность организации и её значения, виды

1.

МИНИСТЕРСТВО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ ИЗАНЯТОСТИ НАСЕЛЕНИЯ ПРИМОРСКОГО КРАЯ

краевое государственное автономное

профессиональное образовательное учреждение

«Дальневосточный государственный гуманитарно-технический колледж

имени Героя Советского Союза Д.М. Карбышева»

(КГА ПОУ «ДВГГТК имени Д.М. Карбышева»)

Курсовая работа:

Отчетность как система показателей производственной финансовой деятельности

организации

Выполнила: Андреева

Виктория Витальевна

Студентка 3 курса группа Б-32/9

Специальность: Экономика и

бухгалтерский учет (по отраслям)

Руководитель: Данилова Ирина

Александровна

2.

СодержаниеВведение

Глава 1: Бухгалтерская отчетность организации и её значения, виды

1.1 Понятие, виды бухгалтерской отчетности.

1.2 Требования к отчетности и порядок подготовки к ней

Глава 2. Бухгалтерская отчетность как система показателей

2.1 Характеристика, показатели бухгалтерский баланс

2.2 Характеристика, показатели отчет о прибылях и убытках

2.3 Характеристика, показатели отчет об изменениях капитала

2.4 Характеристика, показатели отчет о движении ДС

2.5 Характеристика, показатели, приложение к ББ

Заключение

Список литературы

3.

Актуальность темы• Актуальность исследования обусловлена тем, что бухгалтерская

отчетность организации выступает главным источником

информации при разработке стратегии развития бизнеса, из-за чего

важна достоверность и объективность данных. Кроме того,

бухгалтерская отчетность организации выступает важнейшим

инструментом обеспечения управления финансовой

устойчивостью предприятия, что возможно благодаря ее

тщательному анализу. В случае искажения информации процесс

анализа экономических показателей и данных не позволяет

получить объективную оценку текущего финансового состояния

предприятия.

4.

Цель и задачи квалификационной работы• Цель курсовой работы - исследовать финансовую отчетность организации,

ее состав и порядок формирования.

• Задачи:

1. Изучить понятие, виды, состав, порядок формирования и значение

финансовой отчетности предприятия;

2. Изучить формы бухгалтерской отчетности как система показателей

5.

Глава 1: Бухгалтерская отчетность организации и еёзначения, виды

• Отчетность представляет собой систему показателей, отражающих результаты

хозяйственной деятельности организации за отчетный период. Отчетность включает

таблицы, которые составляют по данным бухгалтерского, статистического и

оперативного учета. Она является завершающим этапом учетной работы.

• Данные отчетности используются внешними пользователями для оценки

эффективности деятельности организации, а также для экономического анализа в самой

организации. Вместе с тем отчетность необходима для оперативного руководства

хозяйственной деятельностью и служит исходной базой для последующего

планирования.

6.

7.

• Годовые бухгалтерские отчеты представляют собой тип документов,отражающих финансовое состояние компании или индивидуального

предпринимателя на конец отчетного года. Они являются основным

источником сведений о результатах работы организации, которые

впоследствии можно использовать для экономического анализа,

выявления внутренних резервов, принятия управленческих решений

относительно дальнейшей деятельности предприятия.

8.

Глава 2. Бухгалтерская отчетность как системапоказателей

• Форма 1 бухгалтерской отчетности содержит в себе две части — активы

и пассивы. Каждый из этих сегментов отчета в свою очередь состоит из

частей. Частей всего 5: активы внеоборотные, оборотные, капитал и

резервы, обязательства долгосрочного и краткосрочного типа.

• Заполненный документ утверждает руководителем компании, подпись

главбуха не нужна. Такой новый порядок действует с мая 2015 года. Дело

в том, что Минфин исключил из формы строку для подписи главного

бухгалтера (приказ от 06.04.2015 года N 57н).

9.

Форма 2Форма 2 бухгалтерской отчетности отражает прибыли и убытки всех

ключевых моментов финансовой деятельности, а именно результатов

по общей выручке компании, себестоимости реализованной продукции, по

расходам на управленческую и коммерческую отрасли, прочие расходы

или доходы. Кроме самих результатов в эту форму вносится информация

о том, каким образом были получены эти прибыли и убытки, путем

соотнесения суммарного дохода и расхода предприятия.

По сумме этих показателей подводится окончательный

финансовый результат.

10.

Форма 3В состав отчетных бланков отчетности по бухучету, с которой предстоит иметь дело

каждому предприятию, входит перечень форм, обязательных для заполнения. Этот

состав будет отличаться для стандартной и упрощенной системы отчетности.

Одним из обязательных документов при стандартной системе является

регламентированная форма 3, представляющая собой отчет о движении капитала.

Форма 3 бухгалтерской отчетности является составной частью годового

финансового отчета и выступает в качестве одного из его приложений. Это отчет о

движении капитала, который заполняется по стандартному бланку (ОКУД 0710004).

11.

Форма 4Форма 4 бухгалтерской отчетности представляет отчет о движении денежных

средств, то есть включает информацию о поступлении и расходовании финансов в

отчетном периоде.

Отчет о движении денежных средств (ОДДС) — один из важных документов,

отражающий финансовое положение организации, ее поступления, платежи,

начальные и конечные остатки, долговые обязательства и т. п. Он является частью

бухгалтерской отчетности и сдается вместе с ней в ИФНС — до 31 марта

следующего года.

12.

Форма 5Форма 5 в обязательном составе бухгалтерской отчетности сейчас не фигурирует.

Ранее применявшийся документ с некоторыми изменениями сейчас рекомендуется

приказом Минфина № 66н как пример для оформления пояснений к бухгалтерскому

балансу. Это свод из нескольких таблиц, которые подробно расшифровывают все

строки финансовой отчетности.

Бланк формы 5 бухгалтерской отчетности объединяет 10 разделов, в каждом из

которых представлено от одной до четырех таблиц. Графы таблиц позволяют

раскрыть данные обо всех движениях активов и средств компании, которые имели

место в отчетном периоде.

13.

Заключение• Хозяйственная деятельность предприятий отражается в текущем учете,

который позволяет систематически контролировать правильность

расходования средств предприятий. Однако данных текущего учета

недостаточно для контроля над выполнением заданий и использованием

находящихся в распоряжении предприятий средств.

• Бухгалтерская финансовая отчётность представляет собой единую

систему данных об имущественном и финансовом положении

организации и о результатах её хозяйственной деятельности,

составляемую на основе данных бухгалтерского учёта по установленным

формам.

14.

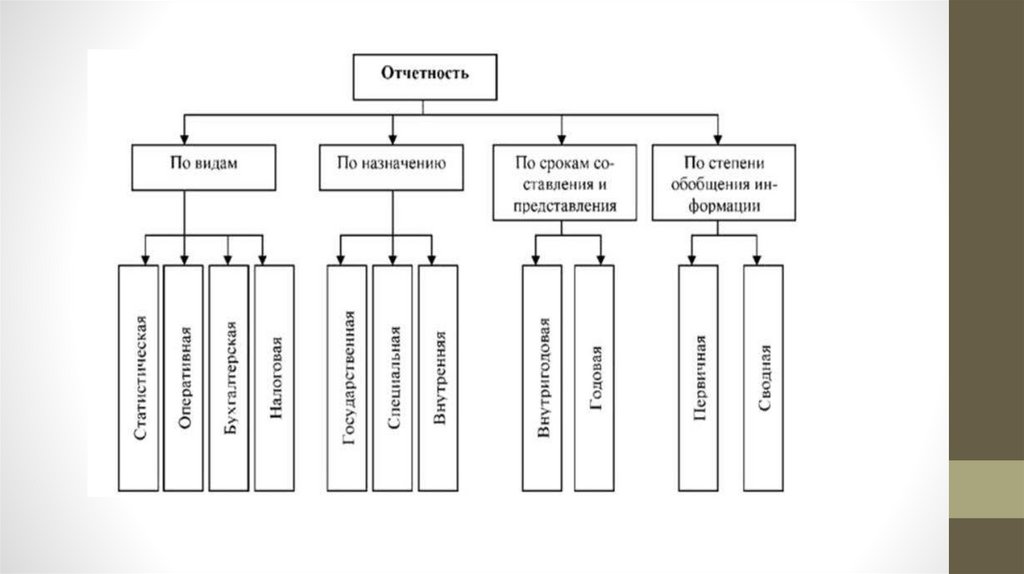

• Различают следующие виды бухгалтерской отчётности: внутригодоваяи годовая, первичная и сводная, внутрихозяйственная и внешняя, общая и

специализированная.

• В состав бухгалтерской отчётности организации включают: бухгалтерский баланс

(форма №1); отчёт о прибылях и убытках (форма №2); отчёт об

изменениях капитала (форма №3); отчёт о движении денежных

средств (форма №4); приложение к бухгалтерскому

балансу (форма №5); пояснительную записку;

аудиторское заключение, подтверждающее закономерность

бухгалтерской отчётности организации.