Финансы

ФинансыПохожие презентации:

кредит и государственный (муниципальный) долг")

")

долга")

Государственный и Муниципальный долг (гл. 14 БК РФ)

1.

2.

Государственный иМуниципальный долг

(гл. 14 БК РФ)

3.

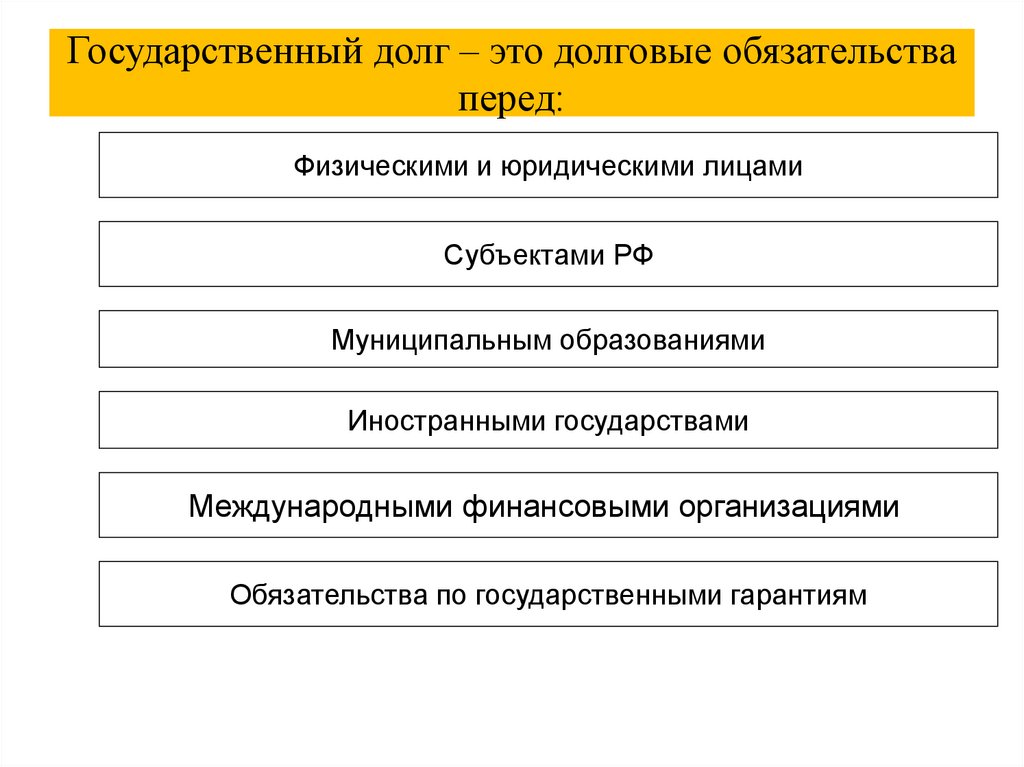

Государственный долг – это долговые обязательстваперед:

Физическими и юридическими лицами

Субъектами РФ

Муниципальным образованиями

Иностранными государствами

Международными финансовыми организациями

Обязательства по государственными гарантиям

4.

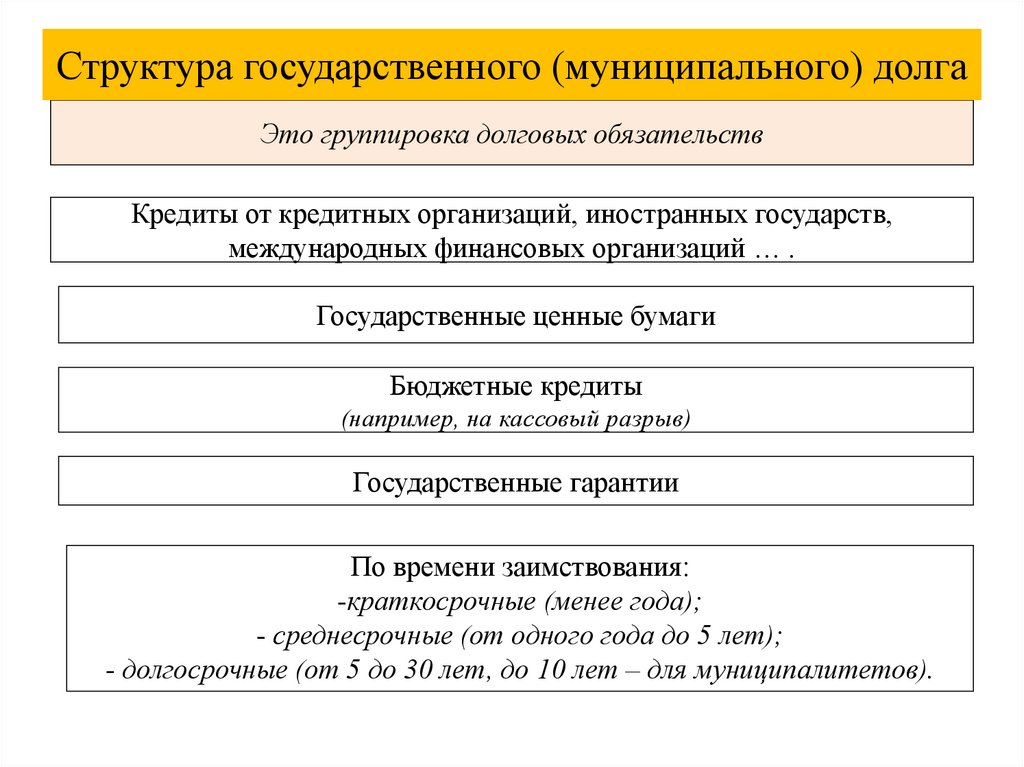

Структура государственного (муниципального) долгаЭто группировка долговых обязательств

Кредиты от кредитных организаций, иностранных государств,

международных финансовых организаций … .

Государственные ценные бумаги

Бюджетные кредиты

(например, на кассовый разрыв)

Государственные гарантии

По времени заимствования:

-краткосрочные (менее года);

- среднесрочные (от одного года до 5 лет);

- долгосрочные (от 5 до 30 лет, до 10 лет – для муниципалитетов).

5.

Управление государственным (муниципальным)долгом

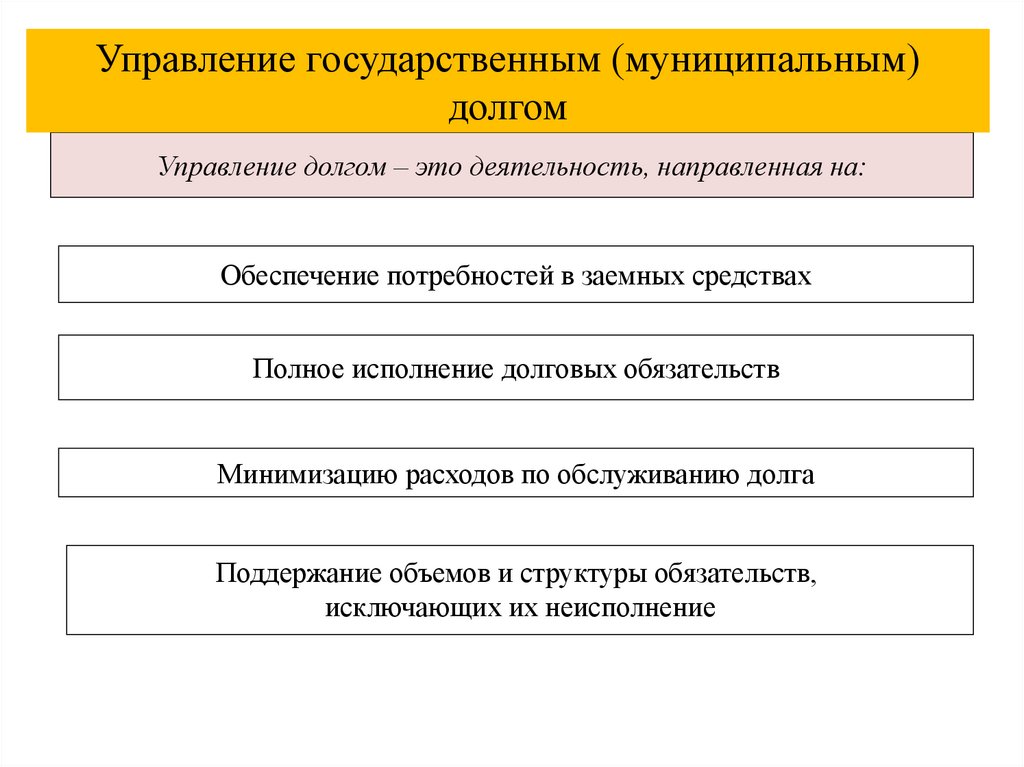

Управление долгом – это деятельность, направленная на:

Обеспечение потребностей в заемных средствах

Полное исполнение долговых обязательств

Минимизацию расходов по обслуживанию долга

Поддержание объемов и структуры обязательств,

исключающих их неисполнение

6.

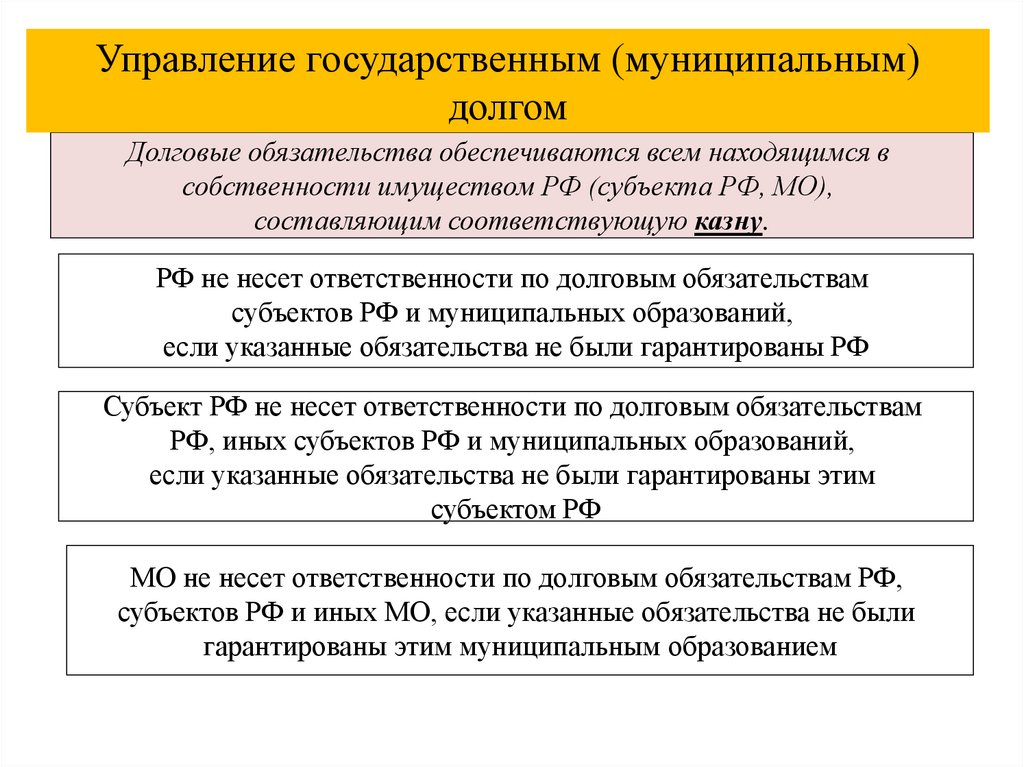

Управление государственным (муниципальным)долгом

Долговые обязательства обеспечиваются всем находящимся в

собственности имуществом РФ (субъекта РФ, МО),

составляющим соответствующую казну.

РФ не несет ответственности по долговым обязательствам

субъектов РФ и муниципальных образований,

если указанные обязательства не были гарантированы РФ

Субъект РФ не несет ответственности по долговым обязательствам

РФ, иных субъектов РФ и муниципальных образований,

если указанные обязательства не были гарантированы этим

субъектом РФ

МО не несет ответственности по долговым обязательствам РФ,

субъектов РФ и иных МО, если указанные обязательства не были

гарантированы этим муниципальным образованием

7.

Реструктуризациядолга

8.

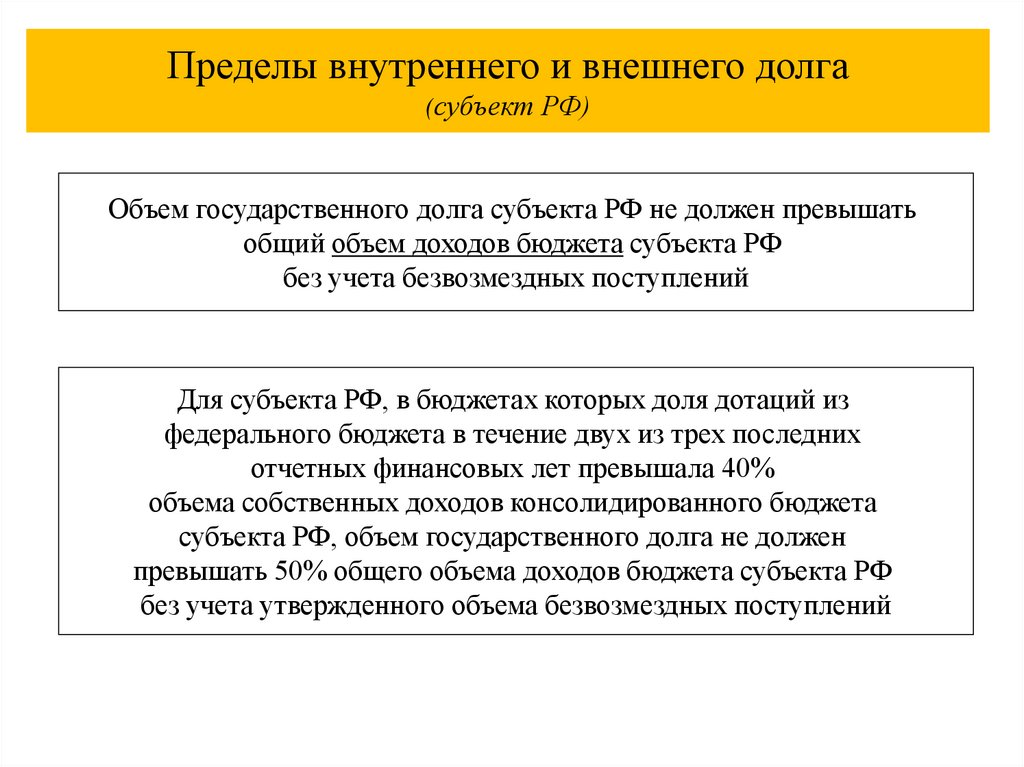

Пределы внутреннего и внешнего долга(субъект РФ)

Объем государственного долга субъекта РФ не должен превышать

общий объем доходов бюджета субъекта РФ

без учета безвозмездных поступлений

Для субъекта РФ, в бюджетах которых доля дотаций из

федерального бюджета в течение двух из трех последних

отчетных финансовых лет превышала 40%

объема собственных доходов консолидированного бюджета

субъекта РФ, объем государственного долга не должен

превышать 50% общего объема доходов бюджета субъекта РФ

без учета утвержденного объема безвозмездных поступлений

9.

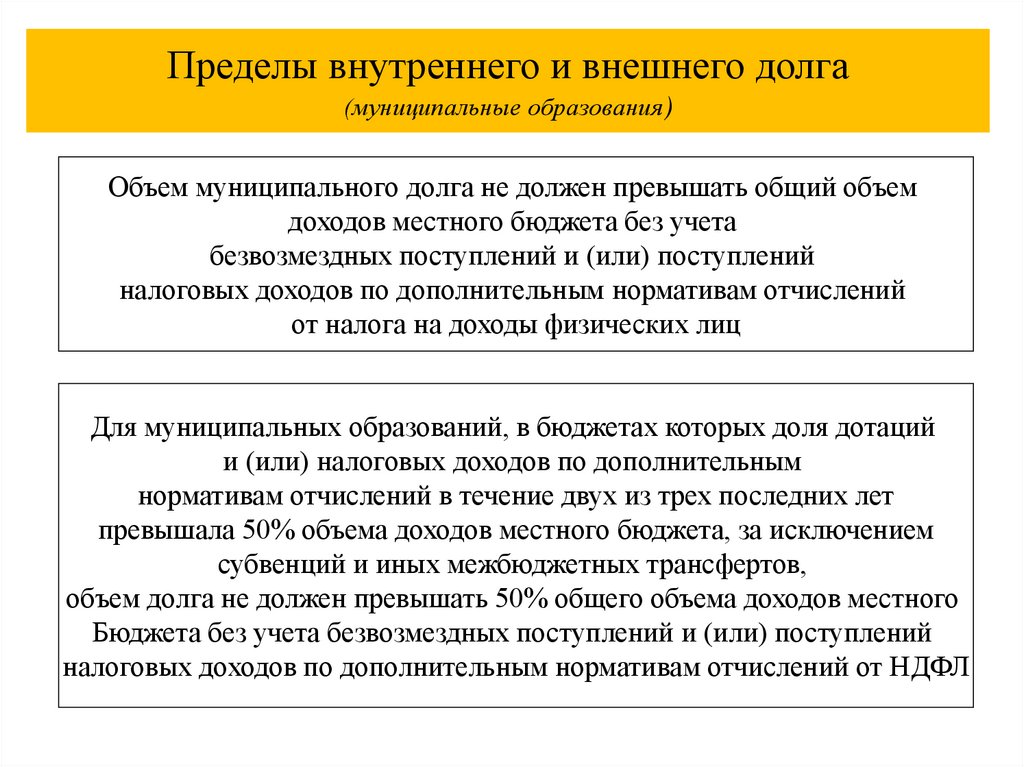

Пределы внутреннего и внешнего долга(муниципальные образования)

Объем муниципального долга не должен превышать общий объем

доходов местного бюджета без учета

безвозмездных поступлений и (или) поступлений

налоговых доходов по дополнительным нормативам отчислений

от налога на доходы физических лиц

Для муниципальных образований, в бюджетах которых доля дотаций

и (или) налоговых доходов по дополнительным

нормативам отчислений в течение двух из трех последних лет

превышала 50% объема доходов местного бюджета, за исключением

субвенций и иных межбюджетных трансфертов,

объем долга не должен превышать 50% общего объема доходов местного

Бюджета без учета безвозмездных поступлений и (или) поступлений

налоговых доходов по дополнительным нормативам отчислений от НДФЛ

10.

Оценкадолговой

устойчивости

11.

Долговая устойчивость - это состояние,структура и сумма задолженности,

позволяющие заемщику в полном объеме

выполнять обязательства по погашению

и обслуживанию этой задолженности,

исключающие нанесение ущерба

социально-экономическому развитию и

необходимость ее списания и

(или) реструктуризации.

12.

ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РФот 4 марта 2020 г. № 227

ПРАВИЛА

ПРОВЕДЕНИЯ ОЦЕНКИ ДОЛГОВОЙ

УСТОЙЧИВОСТИ СУБЪЕКТОВ РФ

13.

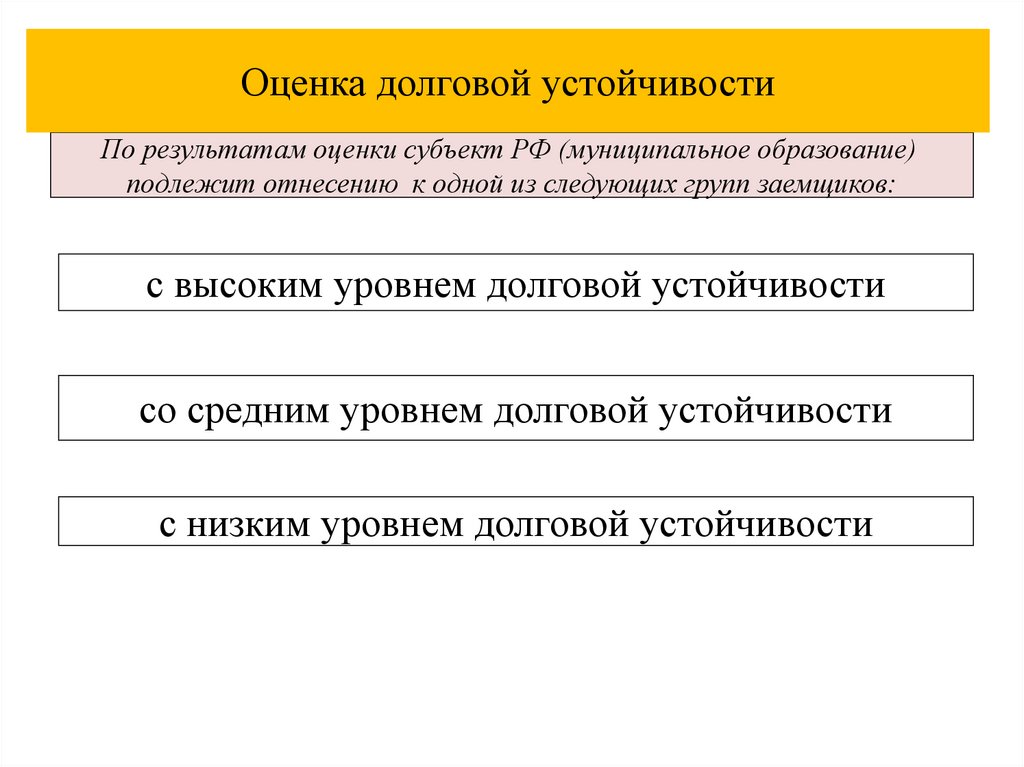

Оценка долговой устойчивостиПо результатам оценки субъект РФ (муниципальное образование)

подлежит отнесению к одной из следующих групп заемщиков:

с высоким уровнем долговой устойчивости

со средним уровнем долговой устойчивости

с низким уровнем долговой устойчивости

14.

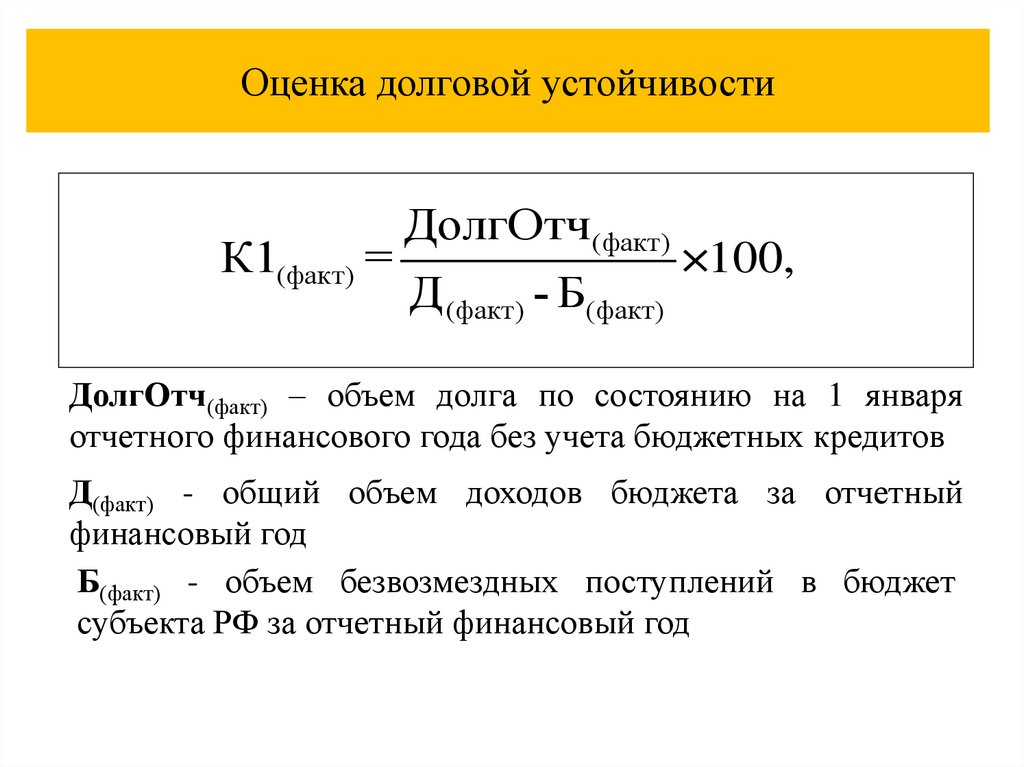

Оценка долговой устойчивостиК1(факт) =

ДолгОтч (факт)

Д (факт) - Б(факт)

×100,

ДолгОтч(факт) – объем долга по состоянию на 1 января

отчетного финансового года без учета бюджетных кредитов

Д(факт) - общий объем доходов бюджета за отчетный

финансовый год

Б(факт) - объем безвозмездных поступлений в бюджет

субъекта РФ за отчетный финансовый год

15.

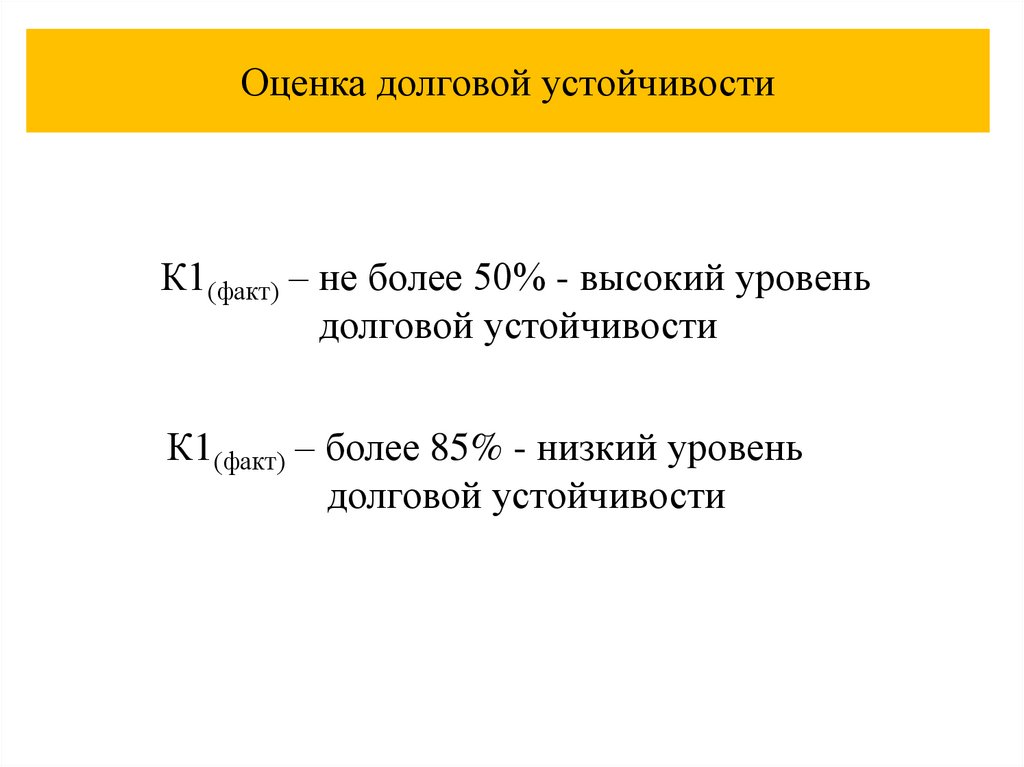

Оценка долговой устойчивостиК1(факт) – не более 50% - высокий уровень

долговой устойчивости

К1(факт) – более 85% - низкий уровень

долговой устойчивости

16.

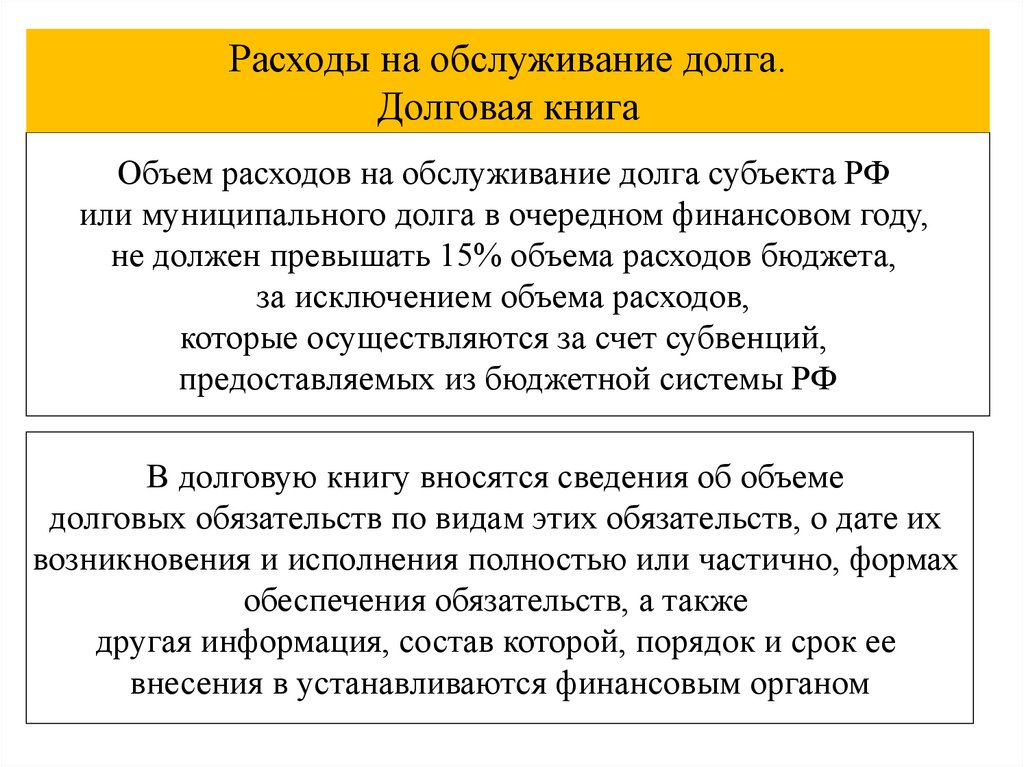

Расходы на обслуживание долга.Долговая книга

Объем расходов на обслуживание долга субъекта РФ

или муниципального долга в очередном финансовом году,

не должен превышать 15% объема расходов бюджета,

за исключением объема расходов,

которые осуществляются за счет субвенций,

предоставляемых из бюджетной системы РФ

В долговую книгу вносятся сведения об объеме

долговых обязательств по видам этих обязательств, о дате их

возникновения и исполнения полностью или частично, формах

обеспечения обязательств, а также

другая информация, состав которой, порядок и срок ее

внесения в устанавливаются финансовым органом