Финансы

ФинансыПохожие презентации:

Заем и кредит. Тема 14

1.

Тема 14. Заем и кредит2.

План лекции:1. Понятие договора займа, его стороны, предмет и

форма.

2. Содержание договора займа. Последствия

нарушения договора займа заемщиком.

3. Виды договора займа.

4. Кредитный

договор.

Понятие,

стороны,

существенные и иные условия кредитного договора.

Форма кредитного договора. Исполнение договора.

3.

1. Понятие договора займа, егостороны, предмет и форма

4.

По договору займа одна сторона (заимодавец) передает всобственность другой стороне (заемщику) деньги или другие

вещи, определенные родовыми признаками, а заемщик

обязуется возвратить заимодавцу такую же сумму денег

(сумму займа) или равное количество других полученных им

вещей того же рода и качества (п. 1 ст. 760 ГК Республики

Беларусь).

По своей правовой природе договор займа:

реальный;

односторонний;

возмездный либо безвозмездный.

5.

Реальным договор займа является в связи с тем,что в соответствии с п. 2 ст. 760 ГК Республики

Беларусь договор займа считается заключенным с

момента передачи денег или других вещей, если

иное не установлено законодательными актами.

Договор является односторонним, так как

содержит обязанности только одной стороны

(заемщика)

и

права,

требования

другой

(займодавца), в связи с чем исполнение

обязательства происходит «в одну сторону».

Возмездность или безвозмездность договора

займа определяется наличием или отсутствием

обязательства уплатить проценты на сумму займа.

6.

Стороны договора займаЗаемщик

Займодавец

Сторонами договора займа являются заемщик и

заимодавец. Ими могут быть как физические, так и

юридические лица.

Особый

субъектный

состав

имеет

договор

государственного займа – заемщиком в нем выступает

Республика Беларусь или административно-территориальная

единица.

7.

Предметом договора займа являются деньги илидругие вещи, определенные родовыми признаками.

Они передаются заемщику в собственность с условием

возвращения заимодавцу не этих же денег или вещей, а

такой же суммы денег или равного количества вещей.

В соответствии с п. 3 ст. 760 ГК Республики Беларусь

иностранная валюта и валютные ценности могут быть

предметом договора займа на территории Республики

Беларусь с соблюдением правил статей 141, 142 и 298 ГК.

Так, например, в соответствии со ст. 12 Закона Республики

Беларусь от 22 июля 2003 г. № 226-З «О валютном регулировании

и валютном контроле» в отношениях между физическими лицами –

резидентами разрешается использование иностранной валюты при

предоставлении займов для личных, семейных, домашних и иных

нужд, не связанных с осуществлением предпринимательской

деятельности, возврата этих займов и уплаты процентов

за пользование ими.

8.

Договор займа должен быть заключен вписьменной форме, если:

1) его сумма превышает не менее чем в десять

раз установленный законодательством размер

базовой величины;

2) в случаях, когда заимодавцем является

юридическое лицо (независимо от суммы).

В подтверждение договора займа и его условий

может быть представлена расписка заемщика

или иной документ, удостоверяющий передачу ему

заимодавцем определенной денежной суммы или

определенного количества вещей.

9.

2. Содержание договора займа.Последствия нарушения договора

займа заемщиком

10.

Договор займа является односторонним, поэтому правамодной стороны (займодавца) корреспондируют обязанности

второй стороны (заемщика).

Заемщик обязан возвратить заимодавцу полученную сумму займа в срок

и порядке, которые предусмотрены договором займа.

В случаях, когда срок возврата договором не установлен или определен

моментом востребования, сумма займа должна быть возвращена заемщиком

в течение тридцати дней со дня предъявления заимодавцем требования об

этом, если иное не предусмотрено договором.

Если иное не предусмотрено договором займа, сумма беспроцентного

займа может быть возвращена заемщиком досрочно.

Сумма займа, предоставленного под

возвращена досрочно с согласия заимодавца.

проценты,

может

быть

Если иное не предусмотрено договором займа, сумма займа считается

возвращенной в момент передачи ее заимодавцу или зачисления

соответствующих денежных средств на его банковский счет.

11.

Если иное не предусмотрено законодательством или договоромзайма, заимодавец имеет право на получение с заемщика процентов

на сумму займа в размерах и порядке, определенных договором. При

отсутствии в договоре условия о размере процентов их размер

определяется ставкой рефинансирования Национального банка

Республики Беларусь на день уплаты заемщиком суммы долга или его

соответствующей части (ст. 762 ГК Республики Беларусь).

При отсутствии иного соглашения проценты выплачиваются

ежемесячно до дня возврата суммы займа.

Договор займа предполагается беспроцентным, если в нем

прямо не предусмотрено иное, в случаях, когда:

1) договор заключен между гражданами на сумму, не

превышающую

установленный

законодательством

пятидесятикратный размер базовой величины, и не связан с

осуществлением предпринимательской деятельности хотя бы одной из

сторон;

2) по договору заемщику передаются не деньги, а другие вещи,

определенные родовыми признаками.

12.

Заемщик вправе оспаривать договор займа по егобезденежности, доказывая, что деньги или другие вещи в

действительности не получены им от заимодавца или получены в

меньшем количестве, чем указано в договоре.

Если договор займа должен быть совершен в письменной

форме, его оспаривание по безденежности путем свидетельских

показаний не допускается, за исключением случаев, когда договор

был заключен под влиянием обмана, насилия, угрозы,

злонамеренного соглашения представителя заемщика с заимодавцем

или стечения тяжелых обстоятельств.

Если в процессе оспаривания заемщиком договора займа по его

безденежности будет установлено, что деньги или другие вещи в

действительности не были получены от заимодавца, договор займа

считается незаключенным.

Когда деньги или другие вещи в действительности получены

заемщиком от заимодавца в меньшем количестве, договор считается

заключенным на это количество денег или вещей.

13.

При невыполнении заемщиком предусмотренных договором займаобязанностей по обеспечению возврата суммы займа, а также при утрате

обеспечения или ухудшении его условий по обстоятельствам, за которые

заимодавец не отвечает, заимодавец вправе потребовать от заемщика

досрочного возврата суммы займа и уплаты причитающихся процентов,

если иное не предусмотрено договором.

Если иное не предусмотрено законодательством или договором

займа, в случаях, когда заемщик не возвращает в срок сумму займа, на

эту сумму подлежат уплате проценты в размере, предусмотренном п. 1 ст.

366 ГК Республики Беларусь, со дня, когда она должна была быть

возвращена, по день ее возврата заимодавцу независимо от уплаты

процентов, предусмотренных п. 1 ст. 762 ГК Республики Беларусь.

Если договором займа предусмотрено возвращение займа по

частям (в рассрочку), то при нарушении заемщиком срока,

установленного для возврата очередной части займа, заимодавец вправе

потребовать досрочного возврата всей оставшейся суммы займа вместе с

причитающимися процентами.

14.

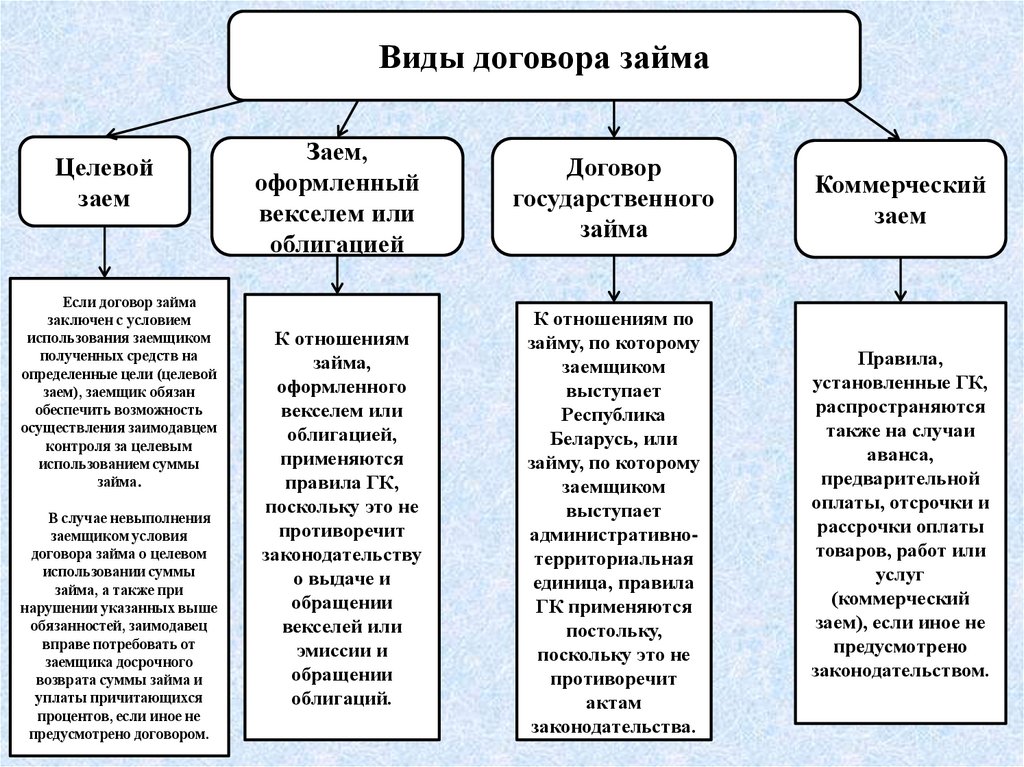

3. Виды договора займа15.

Виды договора займаЦелевой

заем

Если договор займа

заключен с условием

использования заемщиком

полученных средств на

определенные цели (целевой

заем), заемщик обязан

обеспечить возможность

осуществления заимодавцем

контроля за целевым

использованием суммы

займа.

В случае невыполнения

заемщиком условия

договора займа о целевом

использовании суммы

займа, а также при

нарушении указанных выше

обязанностей, заимодавец

вправе потребовать от

заемщика досрочного

возврата суммы займа и

уплаты причитающихся

процентов, если иное не

предусмотрено договором.

Заем,

оформленный

векселем или

облигацией

Договор

государственного

займа

Коммерческий

заем

К отношениям

займа,

оформленного

векселем или

облигацией,

применяются

правила ГК,

поскольку это не

противоречит

законодательству

о выдаче и

обращении

векселей или

эмиссии и

обращении

облигаций.

К отношениям по

займу, по которому

заемщиком

выступает

Республика

Беларусь, или

займу, по которому

заемщиком

выступает

административнотерриториальная

единица, правила

ГК применяются

постольку,

поскольку это не

противоречит

актам

законодательства.

Правила,

установленные ГК,

распространяются

также на случаи

аванса,

предварительной

оплаты, отсрочки и

рассрочки оплаты

товаров, работ или

услуг

(коммерческий

заем), если иное не

предусмотрено

законодательством.

16.

4. Кредитный договор. Понятие,стороны, существенные и иные

условия кредитного договора.

Форма кредитного договора.

Исполнение договора

17.

ГК Республики Беларусь в ст. 771 содержит понятиекредитного договора и отсылочную норму к специальному

законодательству.

Специальным законодательным актом, регулирующим

отношения, связанные с кредитным договором, является

Банковский кодекс Республики Беларусь, содержащий Главу 18

«Банковский кредит».

По кредитному договору банк или небанковская кредитнофинансовая организация (кредитодатель) обязуются предоставить

денежные средства (кредит) другому лицу (кредитополучателю) в

размере и на условиях, определенных договором, а

кредитополучатель обязуется возвратить (погасить) кредит и

уплатить проценты за пользование им.

При

этом

взимание

кредитодателем

каких-либо

дополнительных платежей (комиссионных и иных) за пользование

кредитом не допускается (ст. 137 БК Республики Беларусь).

18.

По своей правовой природе кредитный договорявляется

консенсуальным,

двусторонним,

возмездным. Возмездность выражается в том, что за

полученные по кредитному договору денежные

средства кредитополучатель выплачивает проценты.

Кредитный договор заключается в письменной

форме (в том числе посредством использования

систем дистанционного банковского обслуживания),

несоблюдение письменной формы кредитного

договора влечет его ничтожность.

Предметом кредитного

денежные средства.

договора

являются

19.

Существенными условиями кредитного договораявляются условия:

о сумме кредита с указанием валюты кредита (для кредитной линии – о

максимальном размере (лимите) общей суммы предоставляемых кредитополучателю

денежных средств (кредите) и (или) предельном размере единовременной

задолженности кредитополучателя);

о сроке и порядке предоставления и возврата (погашения) кредита;

о размере процентов за пользование кредитом и порядке их уплаты, за

исключением случаев предоставления кредита на льготных условиях на основании

решений, принятых Президентом Республики Беларусь или в установленном порядке

Правительством Республики Беларусь;

о целях, на которые кредитополучатель обязуется использовать или не

использовать предоставленные денежные средства (целевое использование кредита), –

в случае, предусмотренном ч. 2 ст. 144 БК – предоставление кредита под гарантию

Правительства Республики Беларусь, гарантию (поручительство) местного

исполнительного и распорядительного органа;

об ответственности кредитодателя и кредитополучателя за неисполнение

(ненадлежащее исполнение) ими обязательств по кредитному договору;

иные условия, относительно которых по заявлению одной из сторон должно быть

достигнуто соглашение.

20.

Стороны кредитногодоговора

Кредитополучатель

Кредитодатель

Физические и

юридические лица

Банки либо небанковские

кредитно-финансовые

организации, имеющие

лицензии Национального

банка Республики Беларусь

21.

Исполнение обязательств по кредитному договоруможет обеспечиваться:

- гарантийным депозитом денег;

- переводом на кредитодателя правового титула на

имущество, в том числе на имущественные права;

- залогом недвижимого и движимого имущества;

- поручительством;

- гарантией;

- иными

способами,

предусмотренными

законодательством Республики Беларусь или договором.

После

заключения

кредитного

договора

кредитополучатель вправе, если иное не предусмотрено

законодательством Республики Беларусь или кредитным

договором, отказаться от получения кредита в полной

сумме или ее части, уведомив об этом кредитодателя до

установленного в договоре срока предоставления кредита.

22.

Кредит может быть возвращен (погашен) досрочно на условиях,предусмотренных кредитным договором. В случае, если кредитным

договором не предусмотрена возможность досрочного возврата

(погашения) кредита, такой кредит может быть возвращен (погашен)

досрочно только с согласия кредитодателя, за исключением случая когда

кредит выдан на потребительские нужды ( возврат производится с уплатой

процентов за срок пользования кредитом без предварительного уведомления

кредитодателя. При этом взимание неустойки (штрафа, пени), иных видов

штрафных санкций за досрочный возврат (погашение) кредита не

допускается).

При неисполнении (ненадлежащем исполнении) кредитополучателем

обязательств по кредитному договору кредитодатель вправе потребовать

досрочного возврата (погашения) кредита.

Кредитодатель до заключения кредитного договора обязан ознакомить

каждого кредитополучателя с информацией о размере процентов за

пользование кредитом.

Размер процентов за пользование кредитом может определяться:

- в абсолютном числовом выражении (фиксированная годовая процентная

ставка);

- исходя из расчетной величины, привязанной к базовому показателю, в

порядке, согласованном сторонами при заключении кредитного договора

(переменная годовая процентная ставка).

23.

Кредитодатель не вправе в одностороннемпорядке увеличить размер процентов за

пользование кредитом.

Размер процентов за пользование кредитом

может

изменяться

на

основании

законодательного акта Республики Беларусь.

В кредитном договоре может быть

предусмотрена

ответственность

кредитополучателя

за

несвоевременную

уплату процентов за пользование кредитом.