Право

ПравоПохожие презентации:

")

Специальные налоговые режимы

1.

Лекция:СПЕЦИАЛЬНЫЕ

НАЛОГОВЫЕ

РЕЖИМЫ

Лектор: Погодина Ирина

Владимировна

2. Содержание лекции

1. Что такое специальные налоговые режимы: суть, принципы,правила, виды.

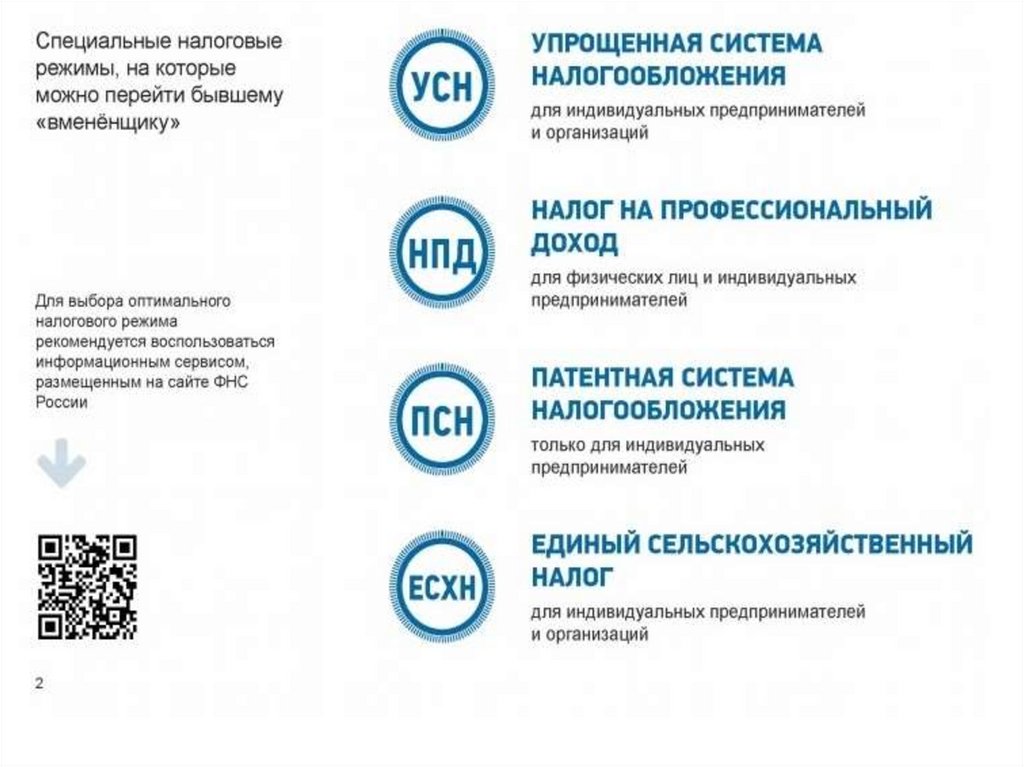

2. ЕНВД: отмена режима и что выбрать предпринимателям

3. УСН

4. Налог на самозанятых

5. Патентная система налогообложения

3.

СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ это особый порядок исчисления и уплаты налогов исборов в течение определенного периода времени,

применяемый в случаях и в порядке, установленных НК

и принимаемыми в соответствии с ним федеральными

законами

4.

5.

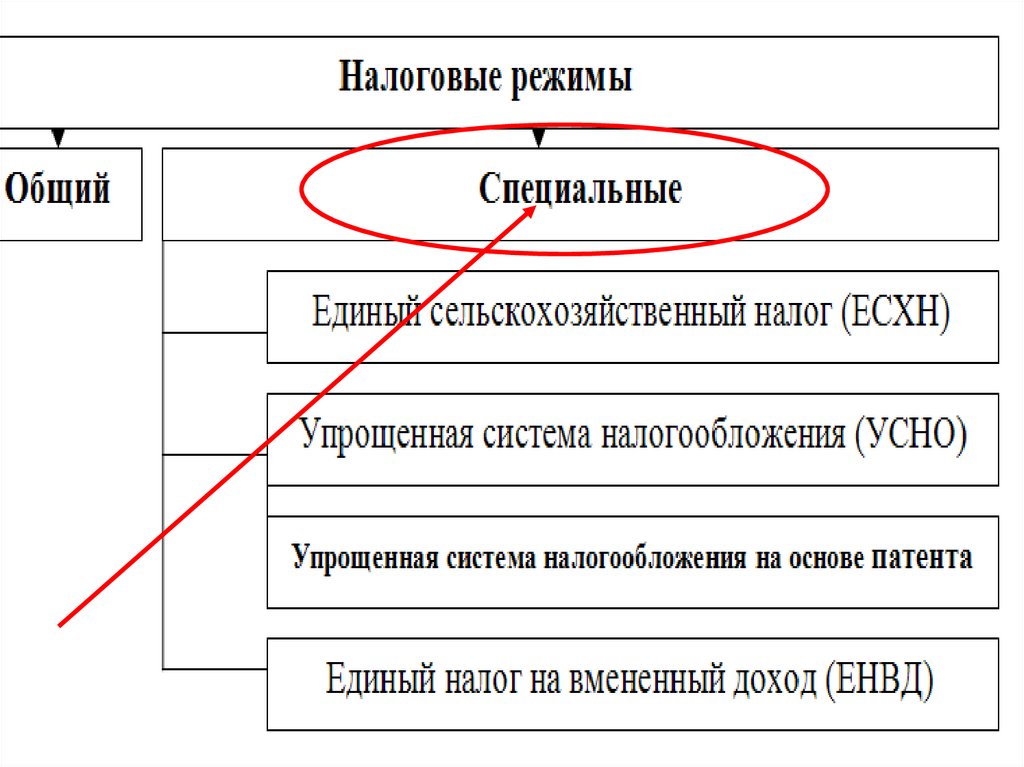

СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕРЕЖИМЫ

упрощенная

система

налогообложения

система

налогообложения при

выполнении соглашен

ий о разделе

продукции

система

налогообложения в

виде единого налога

на вмененный доход

для определенных

видов деятельности

патентная система

налогообложения

система налогообложения

для сельскохозяйственных

товаропроизводителей (еди

ный сельскохозяйственный

налог)

налог на

профессиональный

доход (в порядке

эксперимента)

6.

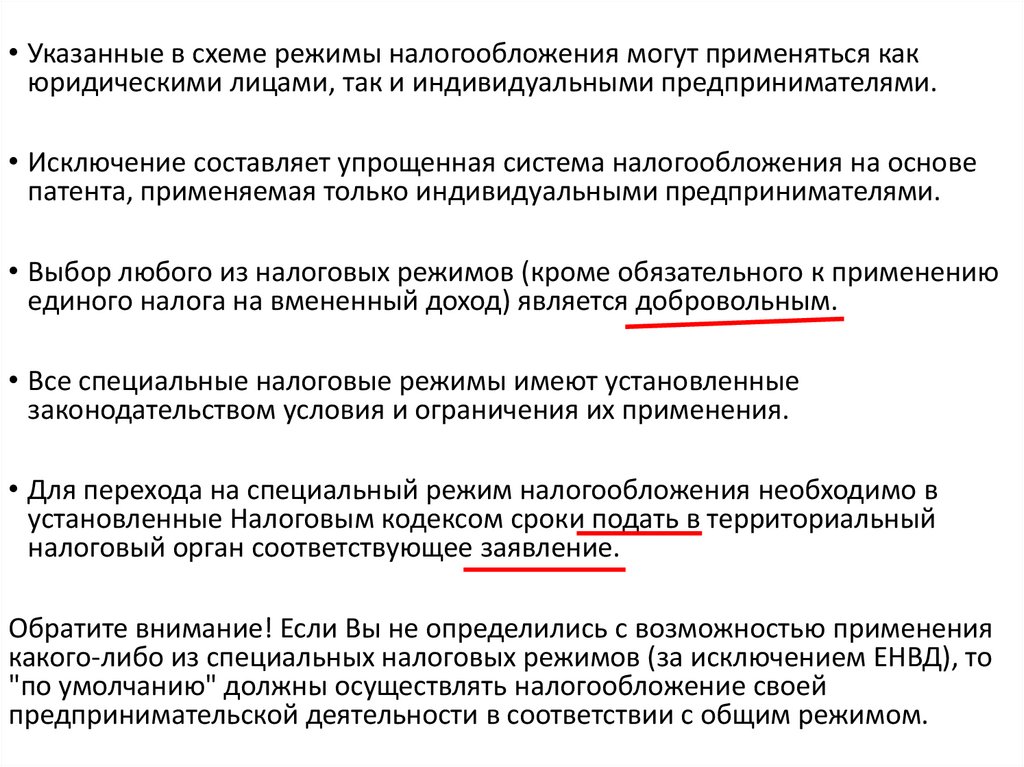

• Указанные в схеме режимы налогообложения могут применяться какюридическими лицами, так и индивидуальными предпринимателями.

• Исключение составляет упрощенная система налогообложения на основе

патента, применяемая только индивидуальными предпринимателями.

• Выбор любого из налоговых режимов (кроме обязательного к применению

единого налога на вмененный доход) является добровольным.

• Все специальные налоговые режимы имеют установленные

законодательством условия и ограничения их применения.

• Для перехода на специальный режим налогообложения необходимо в

установленные Налоговым кодексом сроки подать в территориальный

налоговый орган соответствующее заявление.

Обратите внимание! Если Вы не определились с возможностью применения

какого-либо из специальных налоговых режимов (за исключением ЕНВД), то

"по умолчанию" должны осуществлять налогообложение своей

предпринимательской деятельности в соответствии с общим режимом.

7.

Тем, кто собирается переходить на упрощенную систему налогообложения иединый сельхозналог это необходимо сделать не позднее 31 декабря 2020

года,

тем, кто переходит на патентную систему налогообложения – заявление на

получение патента подается не позднее, чем за десять дней до начала

осуществления деятельности

8.

С 1 января 2021 года глава 26.3 Налогового кодекса "Системаналогообложения в виде единого налога на вмененный доход для отдельных

видов деятельности" признается утратившей силу (статья 5 Федерального

закона от 29.06.2012 №97-ФЗ)

Советы по выбору новой системы для работы в методичке ФНС. Она приложена

к письму ФНС от 11 марта 2020 г. № АБ-4-19/4243@.

9.

10.

Сравнительная характеристикаспециальный налоговых режимов

11.

• https://www.nalog.ru/rn33/taxation/taxes/envd2020/• https://www.nalog.ru/rn33/news/smi/10201866/

• https://www.nalog.ru/rn77/news/smi/9166242/

12.

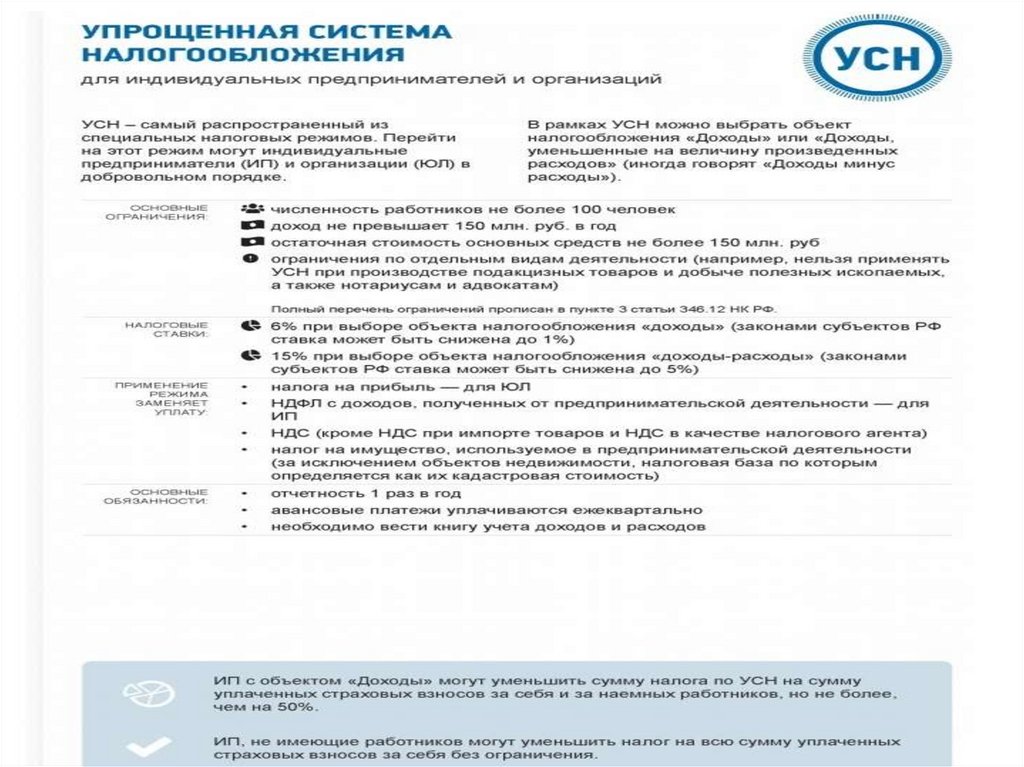

13. Условия применения УСН

• Сотрудников < 100человек• Доход < 150 млн.руб.

• Остаточная стоимость < 150 млн. руб.

• Отдельные условия для организаций:

• Доля участия в ней других организаций не может

превышать 25%

• Запрет применения УСН для организаций, у которых

есть филиалы

• Организация имеет право перейти на УСН, если по

итогам девяти месяцев того года, в котором

организация подает уведомление о переходе, ее

доходы не превысили 112,5 млн. рублей (ст. 346.12 НК

РФ)

14. Заменяет налоги НДС НАЛОГ НА ПРИБЫЛЬ

В связи с применением УСН, налогоплательщики освобождаются отуплаты налогов, уплачиваемых при применении общей системой

налогообложения:

• налога на прибыль организаций, за исключением налога,

уплачиваемого с доходов по дивидендам и отдельным видам долговых

обязательств;

• налога на имущество организаций, однако, с 1 января 2015 г. для

организаций, применяющих УСН, устанавливается обязанность

уплачивать налог на имущество в отношении объектов недвижимости,

налоговая база по которым определяется как их кадастровая стоимость

(п. 2 ст. 346.11 НК РФ, п. 1 ст. 2, ч. 4 ст. 7 Федерального закона от

02.04.2014 № 52-ФЗ);

• налога на добавленную стоимость.

15. Объект налогообложения

• В рамках УСН можно выбрать объект налогообложения доходы илидоходы, уменьшенные на величину произведенных расходов

(иногда говорят «доходы минус расходы» ст. 346.14 НК РФ).

• Сменить объект налогообложения возможно только со следующего

года, письменно уведомив об этом налоговый орган до 31 декабря.

16. Ставка налога

• Для упрощённой системы налогообложения налоговые ставки зависят от выбранногопредпринимателем или организацией объекта налогообложения.

• При объекте налогообложения

«доходы» ставка составляет 6%.

• Законами субъектов РФ ставка может быть снижена до 1%. Налог уплачивается с суммы

доходов. При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за

полугодие и т. д.

• Если объектом налогообложения являются «доходы минус расходы», ставка

составляет

15%.

• При этом региональными законами могут устанавливаться дифференцированные ставки налога

по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех

налогоплательщиков, либо устанавливаться для определённых категорий. В этом случае для

расчёта налога берётся доход, уменьшенный на величину расхода.

• Для предпринимателей, выбравших объект "доходы минус расходы", действует правило

минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1%

полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных

доходов.

17.

18.

19. Льготы

Льготы данным режимом налогообложения не предусмотрены20. Платим налог по итогам года

•Организации - не позднее 31 мартагода, следующего за истекшим

налоговым периодом;

•Индивидуальные

предприниматели - не позднее 30

апреля года, следующего за

истекшим налоговым периодом

21. Налог на профессиональный доход для самозанятых граждан

КТО ИМЕЕТ ПРАВО ПРИМЕНЯТЬ СПЕЦИАЛЬНЫЙ НАЛОГОВЫЙ РЕЖИМ«НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД»?

• Физические лица, в том числе индивидуальные предприниматели, не

имеющие работодателя и не привлекающие наемных работников, могут

применять специальный налоговый режим «Налог на профессиональный

доход».

• Вид деятельности, условия ее осуществления или сумма дохода

физического лица не должны попадать в перечень исключений,

указанных в статьях 4 и 6 Федеральным законом от 27.11.2018 № 422-ФЗ.

22. СТАВКИ

• Для специального налогового режима «Налог на профессиональныйдоход» ставки зависят от кого налогоплательщик получает доход.

• В отношении доходов, полученных от реализации товаров (работ, услуг,

имущественных прав) физическим лицам, ставка составляет

4 %.

• В отношении доходов, полученных от реализации товаров (работ, услуг,

имущественных прав) индивидуальным предпринимателям и

юридическим лицам, ставка составляет

6 %.

23.

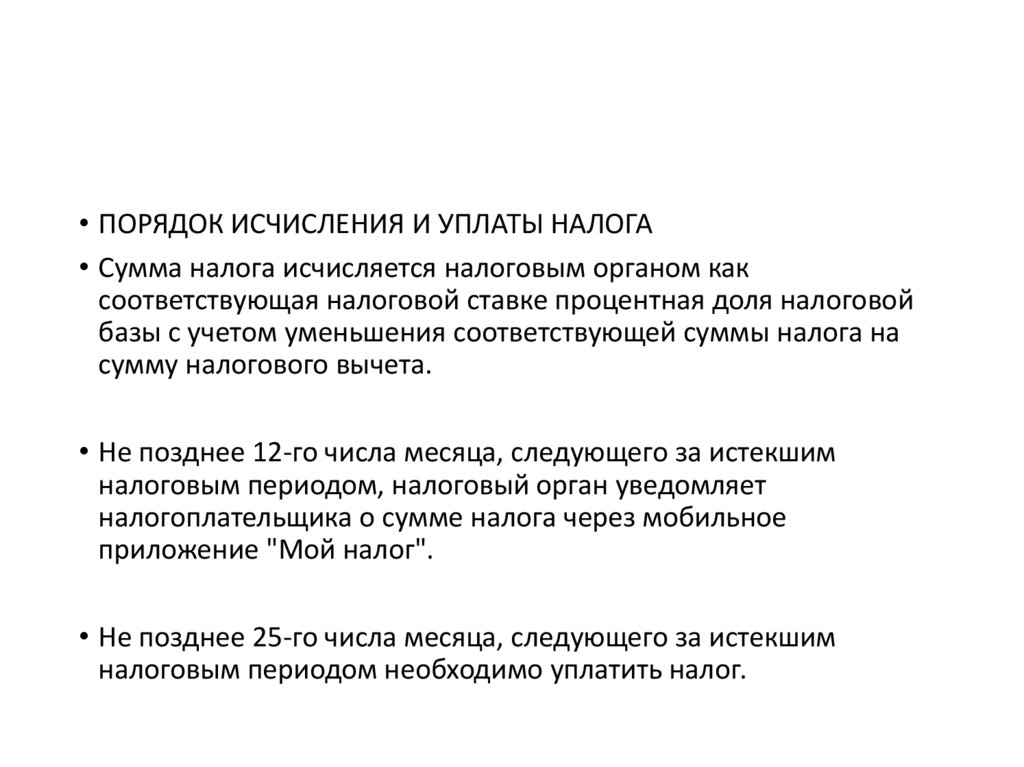

• ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫ НАЛОГА• Сумма налога исчисляется налоговым органом как

соответствующая налоговой ставке процентная доля налоговой

базы с учетом уменьшения соответствующей суммы налога на

сумму налогового вычета.

• Не позднее 12-го числа месяца, следующего за истекшим

налоговым периодом, налоговый орган уведомляет

налогоплательщика о сумме налога через мобильное

приложение "Мой налог".

• Не позднее 25-го числа месяца, следующего за истекшим

налоговым периодом необходимо уплатить налог.

24.

• НАЛОГОВЫЙ ПЕРИОД• Налоговым периодом признается календарный месяц.

• Первым налоговым периодом признается период времени со

дня постановки физического лица на учет в налоговом органе в

качестве налогоплательщика до конца календарного месяца,

следующего за месяцем, в котором оно поставлено на учет.

25.

• ПРЕДСТАВЛЕНИЕ ОТЧЕТНОСТИ• Налоговая декларация по налогу в налоговые органы не

представляется.

26.

• https://www.youtube.com/watch?v=31EZLiN7YVw• https://www.nalog.ru/rn77/news/smi/10019872/

27.

28. Патентная система налогообложения

Кто имеет право применять патентную систему налогообложения• Индивидуальные предприниматели, средняя численность наемных

работников которых, не превышает за налоговый период, по всем

видам

предпринимательской

деятельности,

осуществляемым

индивидуальным предпринимателем, 15 человек ( ст. 346.43.НК РФ)

• Патентная система налогообложения не применяется:

•в

отношении

видов

предпринимательской

деятельности,

осуществляемых в рамках договора простого товарищества (договора о

совместной деятельности) или договора доверительного управления

имуществом (п.6 ст.346.43 НК РФ);

• реализации товаров, не относящейся к розничной торговле

(реализация подакцизных товаров, товаров, подлежащих обязательной

маркировке средствами идентификации, в том числе контрольными

(идентификационными) знаками) (пп.1 п. 3 ст.346.43 НК РФ).

29. Суть патентной системы налогообложения в 2020 году

Патентная система налогообложения (ПСН) – этоособый налоговый режим, предусмотренный для ИП.

Его суть заключается в получении специального

документа – патента – который дает право заниматься

определенным видом предпринимательской

деятельности в том муниципальном образовании, где

вы приобрели патент (кроме патентов на

автоперевозки и развозную розничную торговлю).

30. Заменяет налоги

Применение патентной системы налогообложения предусматривает освобождениеот обязанности по уплате (п. 10, п.11 ст.346.43 НК РФ):

• Налог на доходы физических лиц

В части доходов, полученных при осуществлении видов предпринимательской

деятельности, в отношении которых применяется патентная система

налогообложения

• Налог на имущество физических лиц

В части имущества, используемого при осуществлении видов предпринимательской

деятельности, в отношении которых применяется патентная система

налогообложения

• НДС

За исключением НДС, подлежащего уплате:

• при осуществлении видов предпринимательской деятельности, в отношении

которых не применяется патентная система налогообложения

• при ввозе товаров на территорию Российской Федерации и иные территории,

находящиеся под ее юрисдикцией

• при осуществлении операций, облагаемых в соответствии со статьями 161 и 174.1

НК РФ

31. Документ, удостоверяющий право на применение патентной системы

патент- Это

на осуществление 1 из видов предпринимательской

деятельности, который действует на территории того муниципального

образования, городского округа, города федерального значения или

субъекта Российской Федерации, который указан в патенте (п. 1

ст.346.45 НК РФ).

• Форма патента на право применения патентной системы

налогообложения утверждена Приказом ФНС России 26.11.2014 №

ММВ-7-3/599@

• При ведении индивидуальным предпринимателем нескольких

видов предпринимательской деятельности патент необходимо

приобретать на каждый из видов деятельности отдельно.

• Срок действия патента 1-12 мес. Патент выдается с любого числа

месяца, указанного ИП в заявлении на получение патента, на любое

количество дней, но не менее месяца и в пределах календарного

года выдачи.

32. Налоговый период

•1Если патент выдан на срок менее календарного года, налоговым

периодом признается срок, на который выдан патент.

В 2021 году налоговым периодом признается календарный

месяц.

33. Порядок расчета налога

• Налоговая база - денежное выражение потенциально возможного кполучению индивидуальным предпринимателем годового дохода по виду

предпринимательской деятельности, в отношении которого применяется

патентная система налогообложения, устанавливаемого на календарный

год законом субъекта Российской Федерации.

• Налоговая ставка 6%

• Законами субъектов Российской Федерации на два года может быть

установлена налоговая ставка в размере 0% для индивидуальных

предпринимателей, впервые зарегистрированных и осуществляющих

деятельность в производственной, социальной или научной сферах, а также

в сфере бытовых услуг населению (п. 3 ст. 346.50 НК РФ). Период действия

этих налоговых каникул - по 2020 г.

• Законами Республики Крым и города федерального значения Севастополя

налоговая ставка может быть уменьшена на территориях соответствующих

субъектов для всех или отдельных категорий налогоплательщиков (п. 2 ст.

346.50 НК РФ):

• в период 2015 - 2016 гг. - до 0%;

• в период 2017 - 2021 гг. - до 4%.

34. Оплата налога

• Срок действия патента меньше 6 месяцев- в размере полной суммы налога в срок не позднее срока окончания

действия патента. Срок действия патента от 6 до 12месяцев

- в размере 1/3 суммы налога в срок не позднее девяноста календарных

дней после начала действия патента;

- в размере 2/3 суммы налога в срок не позднее срока окончания

действия патента.

• Если произведен перерасчет суммы налога в связи прекращением ИП

предпринимательской деятельности, в отношении которой применяется

ПСН, то сумма налога, подлежащая доплате, уплачивается не позднее 20

дней со дня снятия с учета налогоплательщика в налоговом органе.