Финансы

ФинансыПохожие презентации:

Государственные внебюджетные фонды их роль. Классификация внебюджетных фондов

1.

ГОСУДАРСТВЕННЫЕ ВНЕБЮДЖЕТНЫЕ ФОНДЫ1.

Государственные внебюджетные фонды их роль и классификация внебюджетных

фондов.

2.

Социальные внебюджетные

социального страхования.

3.

Внебюджетные фонды экономического назначения: инвестиционный, инновационный

фонды.

4.

Национальный фонд РК, его роль.

фонды:

накопительный

пенсионный

фонд,

фонд

2.

1.Государственные внебюджетные фонды их роль и классификация внебюджетных фондов.Внебюджетные фонды – важное звено финансовой системы государства. Они

представляют совокупность денежных ресурсов, используемых государством на строго

определенные цели и имеющие законодательно закрепленные источники формирования.

Как экономическая категория внебюджетные фонды являются отношениями по

перераспределению национального дохода для централизации финансовых ресурсов,

направляемых на финансирование целевых потребностей государства.

Классифицируются внебюджетные фонды по следующим признакам:

по целевому признаку – на социальные, экономические, научно-исследовательские,

природоохранные (экологические), миграционные, содействия правопорядку,

культурного назначения и другие;

по уровню управления – на межгосударственные, государственные и региональные

(местные).

3.

1.Государственные внебюджетные фонды их роль и классификация внебюджетных фондов.Одной из важных задач функционирования государства является социальная защита. В

Республике Казахстан данная функция осуществляется на основе механизма перераспределения

национального дохода по единому совокупному платежу, который был введен в 2019

году. Единый совокупный платеж (налог) зачисляется в четыре государственных социальных

внебюджетных фонда: Пенсионный фонд Республики Казахстан (ПФ РК), Фонд

социального страхования Республики Казахстан (ФСС), Фонд обязательного

медицинского страхования (ФОМС). Создание внебюджетных фондов Республики Казахстан

позволило более эффективно использовать свои финансовые ресурсы.

Значимым фактором финансовой системы считаются внебюджетные фонды

государства – форма использования финансовых ресурсов, которые привлекаются

государством для финансирования не охватываемых в бюджет определенных

общественных нужд и совокупно расходуемых на основе оперативной самостоятельности

точно в соответствии с главными целями фондов.

4.

1.Государственные внебюджетные фонды их роль и классификация внебюджетных фондов.Ключевым

нормативно-правовым

актом, регулирующим

действие

внебюджетных фондов Республики Казахстан, является Бюджетный кодекс

Республики Казахстан.

Правовой статус и порядок создания государственных внебюджетных фондов

обусловливается действующим законодательством Республики Казахстан.

Состояние государственных внебюджетных фондов находятся в

республиканской собственности. Средства государственных внебюджетных

фондов не вступают в состав бюджетов всех уровней бюджетной

системы Республики Казахстан

5.

1.Государственные внебюджетные фонды их роль и классификация внебюджетных фондов.Внебюджетные фонды регулируют две основные задачи:

1.Обеспечение дополнительными средствами преимущественных сфер экономики.

2. Увеличение социальных услуг населения.

Особенную значимость средь государственных внебюджетных фондов обладают перечисленные во введении

социальные внебюджетные фонды, что накопляют средства для реализации значительных социальных гарантий –

государственного пенсионного обеспечения, помощи устойчивости национальной экономики, предложения

безвозмездной медицинской помощи.

Социальные внебюджетные фонды – независимые финансово-кредитные учреждения, однако эта

самостоятельность имеет свои особенности, кардинально различается от экономической и финансовой

самостоятельности государственных, акционерных, кооперативных, частных предприятий и организаций.

Государство назначает уровень социального налога, принимает решение об изменениях структуры и уровня

денежных социальных выплат

6.

2. Социальные внебюджетные фонды: накопительный пенсионный фонд, фондсоциального страхования

Пенсионный фонд Республики Казахстан

В июне 1997 года был принят закон «О пенсионном обеспечении в Республике Казахстан», что вступил

в силу 1 января 1998 года. Так, Казахстан первым среди стран СНГ решил отказаться от солидарной

системы пенсионного обеспечения и перешел на смешанную пенсионную систему, фундаментом

которой обязана стать накопительная. При этом за основу взята Чилийская модель. Первый

обязательный пенсионный взнос зачислился в государственный накопительный пенсионный фонд

(ГНПФ) 19 января 1998 года. Отметим, что ГНПФ был первоначальным игроком на рынке пенсионных

услуг. В 2013 году на базе ГНПФ организовывается Единый накопительный пенсионный фонд (ЕНПФ),

которому были переданы пенсионные активы частных накопительных пенсионных фондов. Создание

ЕНПФ преобразовало рынок, но не повлияло на систему пенсионного обеспечения

7.

2. Социальные внебюджетные фонды: накопительный пенсионный фонд, фондсоциального страхования

Единый накопительный пенсионный фонд Республики Казахстан был создан в 2013 году и

объединил в себе все пенсионные фонды, существовавшие на тот момент. На 1 января 2022 года на

счетах вкладчиков Единого накопительного пенсионного фонда сформированы пенсионные

накопления на сумму 523 млрд тенге. За год, с 01.01.2021 года по 01.01.2022 года, сумма

увеличилась на 156,6 млрд тенге или на 1%.

Вся сумма формируется из нескольких источников:

обязательные пенсионные взносы (ОПВ) – 95,1%;

обязательные профессиональные пенсионные взносы (ОППВ) – 37%;

добровольные пенсионные взносы (ДПВ) – 85%.

8.

2. Социальные внебюджетные фонды: накопительный пенсионный фонд, фондсоциального страхования

Учредителям и акционером АО «ЕНПФ» является правительство Республики Казахстан в лице ГУ

«Комитет государственного имущества и приватизации» Министерства финансов Республики

Казахстан.

Есть две основные задачи ЕНПФ в Республике Казахстан:

1. пенсионные выплаты должны соответствовать ранее получаемым доходам и растущему уровню

жизни в стране;

2. система пенсионного обеспечения должна быть устойчива финансово, то есть текущие доходы и

резервы, формируемые за счет пенсионных взносов, бюджетных средств и прочих поступлений

должны постоянно соответствовать расходам по выплате пенсий.

Средства бюджета Пенсионного фонда Республики Казахстан имеют целевое назначение и

направляются на:

финансирование пенсий в соответствии с действующим законодательством;

участие в реализации программ по социальной защите пожилых и нетрудоспособных граждан;

техническое оснащение местных органов социальной защиты населения.

9.

2. Социальные внебюджетные фонды: накопительный пенсионный фонд, фондсоциального страхования

2.

Фонд социального страхования Республики Казахстан

Фонд социального страхования (ФСС) был создан в целях обеспечения государственных гарантий

в системе социального страхования и повышения контроля за правильным и эффективным

расходованием средств социального страхования и является самостоятельным финансовокредитным учреждением. Управление Фондом социального страхования РК осуществляется

Правительством Республики Казахстан.

Фонд создан в соответствии с Постановлением Правительства Республики Казахстан № 237 от 27

февраля 2004 года как акционерное общество со стопроцентным участием государства в его

уставном капитале . Права владения и пользования государственным пакетом акций Фонда

переданы, согласно данному Постановлению, Министерству труда и социальной защиты

населения Республики Казахстан. Фонд является некоммерческой организацией.

10.

2. Социальные внебюджетные фонды: накопительный пенсионный фонд, фондсоциального страхования

2.

Фонд социального страхования Республики Казахстан

Основными целями фонда являются:

- Обеспечение гарантированных государством пособий по утрате трудоспособности или потере работы, по

потере кормильца, Потеря дохода в связи с беременностью и родами и с усыновлением (удочерением)

новорожденного ребенка (детей), Потеря дохода в связи с уходом за ребенком по достижении им возраста

одного года.

- Гарантированные Конституцией Республики Казахстан социальные выплаты, т.е. выплаты всем гражданам

на одинаковом уровне без учета персонального вклада гражданина в развитие общества (базовая

пенсионная выплата, государственные пособия, единовременные выплаты по рождению/уходу за

ребенком).

-Пенсионные выплаты за счет обязательных пенсионных взносов и социальные выплаты из АО

«Государственный фонд социального страхования», т.е. дополнительное социальное обеспечение граждан,

учитывающее их персональный вклад в развитие общества.

11.

2. Социальные внебюджетные фонды: накопительный пенсионный фонд, фондсоциального страхования

Средства Фонда социального страхования формируются за счет:

- отчислений от фонда оплаты труда на государственное социальное страхование;

- страховых взносов работодателей;

- страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью и обязанных

уплачивать взносы на социальное страхование в соответствиии с законодательством;

- добровольных взносов граждан и юридических лиц.

Доход принимаемый для расчета социальной выплаты не должен превышать 7-кратный минимальный

размер заработной платы, установленный на соответствующий финансовый год законом о

республиканском бюджете.

Таким образом, участник системы обязательного социального страхования это физическое лицо, за

которое уплачиваются социальные отчисления и которое имеет право на получение социальных

выплат при наступлении случаев социального риска.

12.

2. Социальные внебюджетные фонды: накопительный пенсионный фонд, фондсоциального страхования

3. Фонд обязательного медицинского страхования

Система обязательного социального медицинского страхования действует с 1 января 2020 года.

Благодаря её внедрению финансирование здравоохранения увеличилось более чем в 2 раза: с 1 трлн.

тенге в 2019 году до 2,2 трлн. тенге в 2021 году. В 2022 году на финансирование медицинской

помощи населению планируется направить 2,049 трлн тенге, в том числе по ГОБМП (Гарантированный

объем бесплатной медицинской помощи) – 1,2 трлн., по ОСМС – 838 млрд. тенге. Значительный рост

финансирования здравоохранения за счет ОСМС позволил улучшить доступность медицинской

помощи.

13.

2. Социальные внебюджетные фонды: накопительный пенсионный фонд, фондсоциального страхования

3. Фонд обязательного медицинского страхования

Система обязательного социального медицинского страхования действует с 1 января 2020 года.

Благодаря её внедрению финансирование здравоохранения увеличилось более чем в 2 раза: с 1

трлн. тенге в 2019 году до 2,2 трлн. тенге в 2021 году.

В 2022 году на финансирование медицинской помощи населению планируется направить 2,049 трлн

тенге, в том числе по ГОБМП (Гарантированный объем бесплатной медицинской помощи) – 1,2 трлн.,

по ОСМС – 838 млрд. тенге.

Значительный рост финансирования здравоохранения за счет ОСМС позволил улучшить доступность

медицинской помощи.

14.

2. Социальные внебюджетные фонды: накопительный пенсионный фонд, фондсоциального страхования

Основные принципы системы ОСМС:

социальная ориентация (государство платит взносы 11 миллионам граждан из 15 льготных категорий);

солидарная ответственность (государство, работодатели и граждане несут ответственность за здоровье населения);

равный доступ к медицинской помощи (каждое застрахованное лицо имеет право на необходимый объем медицинской

помощи независимо от размера выплачиваемых взносов);

деньги идут за пациентом (пациент может выбрать медицинскую организацию по своему усмотрению для получения

медицинской услуги, только если эта организация является поставщиком Фонда);

защита прав пациента (фонд оплачивает медицинские услуги медицинским организациям только после проведения

мониторинга качества и объема оказанной медицинской помощи).

15.

2. Социальные внебюджетные фонды: накопительный пенсионный фонд, фондсоциального страхования

Гарантированный объем бесплатной медицинской помощи предоставляется за счет бюджетных

средств:

гражданам Республики Казахстан;

беженцам;

иностранцам, постоянно проживающим (и имеющим вид на жительство) на территории

Республики Казахстан;

лицам без гражданства, постоянно проживающим (и имеющим вид на жительство) на территории

Республики Казахстан.

16.

2. Социальные внебюджетные фонды: накопительный пенсионный фонд, фондсоциального страхования

Участники системы ОСМС:

плательщики;

потребители медицинских услуг;

субъекты здравоохранения;

уполномоченный орган;

Национальный Банк Республики Казахстан;

Фонд;

Государственная корпорация;

иные уполномоченные органы.

17.

2. Социальные внебюджетные фонды: накопительный пенсионный фонд, фондсоциального страхования

Плательщики в системе ОСМС

Плательщиками отчислений являются работодатели, включая иностранных юридических лиц,

осуществляющих деятельность в Республике Казахстан через постоянное учреждение, а также

филиалы, представительства иностранных юридических лиц, исчисляющих (удерживающих) и

перечисляющих отчисления и взносы в фонд в порядке, установленном главой 6 настоящего Закона.

Плательщиками взносов являются:

государство;

сотрудники, в том числе государственные и гражданские служащие, за исключением

военнослужащих, сотрудников правоохранительных, специальных государственных органов;

индивидуальные предприниматели;

лица, занимающиеся частной практикой

18.

2. Социальные внебюджетные фонды: накопительный пенсионный фонд, фондсоциального страхования

физические лица, получающие доход по договорам гражданско-правового характера, заключенным с

налоговым агентом в соответствии с законодательством Республики Казахстан (далее-физические лица,

получающие доход по договорам гражданско-правового характера);

лица, самостоятельно уплачивающие взносы, в том числе граждане Республики Казахстан, выехавшие

за пределы Республики Казахстан (далее-граждане) за исключением работников, физических лиц,

плательщиков единого совокупного платежа, действующих индивидуальных предпринимателей,

получающих доходы по договорам гражданско-правового характера, а также граждан Республики

Казахстан, выехавших на постоянное место жительства за пределы Республики Казахстан в порядке,

установленном законодательством Республики Казахстан, и граждан, по которым в Республике

Казахстан осуществляется уплата отчислений и (или) взносов;

физические лица, являющиеся плательщиками единого совокупного платежа в соответствии со статьей

774 Кодекса Республики Казахстан» О налогах и других обязательных платежах в бюджет " (Налоговый

кодекс).

19.

2. Социальные внебюджетные фонды: накопительный пенсионный фонд, фондсоциального страхования

Активы фонда:

1. инвестиционный доход за вычетом отчислений, взносов, пени, комиссионного вознаграждения на

обеспечение деятельности фонда, полученных за просрочку уплаты отчислений и (или) взносов;

2. учета иных поступлений в Фонд, не запрещенных законодательством Республики Казахстан.

Активы фонда размещаются на счетах, открытых в Национальном Банке Республики Казахстан.

Активы фонда могут использоваться исключительно для следующих целей:

оплата услуг субъектов здравоохранения по оказанию медицинской помощи в системе

обязательного социального медицинского страхования;

размещение в финансовых инструментах, перечень которых определяется Правительством

Республики Казахстан;

возврат излишне уплаченных сумм отчислений и (или) взносов, иных ошибочно начисленных

средств.

20.

2. Социальные внебюджетные фонды: накопительный пенсионный фонд, фондсоциального страхования

физические лица, получающие доход по договорам гражданско-правового характера, заключенным с

налоговым агентом в соответствии с законодательством Республики Казахстан (далее-физические лица,

получающие доход по договорам гражданско-правового характера);

лица, самостоятельно уплачивающие взносы, в том числе граждане Республики Казахстан, выехавшие

за пределы Республики Казахстан (далее-граждане) за исключением работников, физических лиц,

плательщиков единого совокупного платежа, действующих индивидуальных предпринимателей,

получающих доходы по договорам гражданско-правового характера, а также граждан Республики

Казахстан, выехавших на постоянное место жительства за пределы Республики Казахстан в порядке,

установленном законодательством Республики Казахстан, и граждан, по которым в Республике

Казахстан осуществляется уплата отчислений и (или) взносов;

физические лица, являющиеся плательщиками единого совокупного платежа в соответствии со статьей

774 Кодекса Республики Казахстан» О налогах и других обязательных платежах в бюджет " (Налоговый

кодекс).

21.

3. Внебюджетные фонды экономического назначения: инвестиционный, инновационныйфонды

Внебюджетные фонды экономического назначения создавались исходя из целей и задач

этапов общественного развития. Практика ранее действовавших фондов это подтверждает:

например, в разное время функционировали: Инвестиционный фонд, Фонд стабилизации

экономики, Фонд преобразования экономики, Фонд поддержки предпринимательства и

развития конкуренции. Экономические фонды создаются для концентрации средств и на

финансирования определенных направлений развития или ключевых отраслей, а также

межотраслевых программ развития. Тем самым ставится задача обеспечить

сбалансированное, пропорциональное развитие всей экономики. Так, средства

Инвестиционного фонда использовались для поддержки достигнутых масштабов

воспроизводства основного капитала, дальнейшего развития социальной сферы.

22.

2. Социальные внебюджетные фонды: накопительный пенсионный фонд, фондсоциального страхования

АО «Фонд разви́тия предпринима́тельства „Даму́“» (Фонд «Даму́») (от каз. даму — «расти, развиваться») —

государственный фонд в Казахстане, основная цель которого — стимулирование становления и экономического роста

субъектов малого и среднего предпринимательства в Республике Казахстан, повышение эффективности использования

финансовых средств государства, направляемых на поддержку малого и среднего бизнеса.Фонд образован согласно

постановлению Правительства Республики Казахстан от 26.04.1997г. № 665 «О создании фонда развития малого

предпринимательства»

Задачи Фонда «Даму»:

1. Расширение кредитования микро-бизнеса, разработка и реализация инструментов поддержки МФО и кредитных

товариществ

2. Увеличение доли охвата действующих ММСП финансовыми программами Фонда

3. Повышение экономической эффективности поддерживаемых предприятий ММСП

4. Привлечение дополнительных источников финансирования

5. Достижение запланированного уровня финансовых результатов деятельности

6. Автоматизация бизнес процессов

7. Повышение уровня корпоративного управления

На 2014 год Фонд «Даму» — это национальный институт развития, 100 % акций которого принадлежат АО НУХ «Байтерек».

Миссией Фонда является активная роль в устойчивом развитии микро, малого и среднего предпринимательства (ММСП) в

Казахстане, посредством реализации комплексных и эффективных инструментов поддержки.

Видение Фонда к 2023 году – национальный институт развития – инициатор и реализатор программ по поддержке и

развитию ММСП.

23.

4. Национальный фонд РК, его рольНациональный фонд Республики Казахстан представляет собой финансовые активы

государства, сосредоточиваемые на счете Правительства Республики Казахстан в

Национальном Банке Республики Казахстан, а также в виде иного имущества, за

исключением нематериальных активов.

Национальный фонд предназначен для обеспечения стабильного социальноэкономического развития государства, накопления финансовых активов и иного

имущества, за исключением нематериальных активов, снижения зависимости экономики

от сырьевого сектора и воздействия неблагоприятных внешних факторов.

Национальный фонд осуществляет сберегательную и стабилизационную функции.

Сберегательная функция обеспечивает накопление финансовых активов и иного

имущества, за исключением нематериальных активов. Стабилизационная функция

предназначена для снижения зависимости республиканского бюджета от конъюнктуры

мировых цен на сырьевые ресурсы.

24.

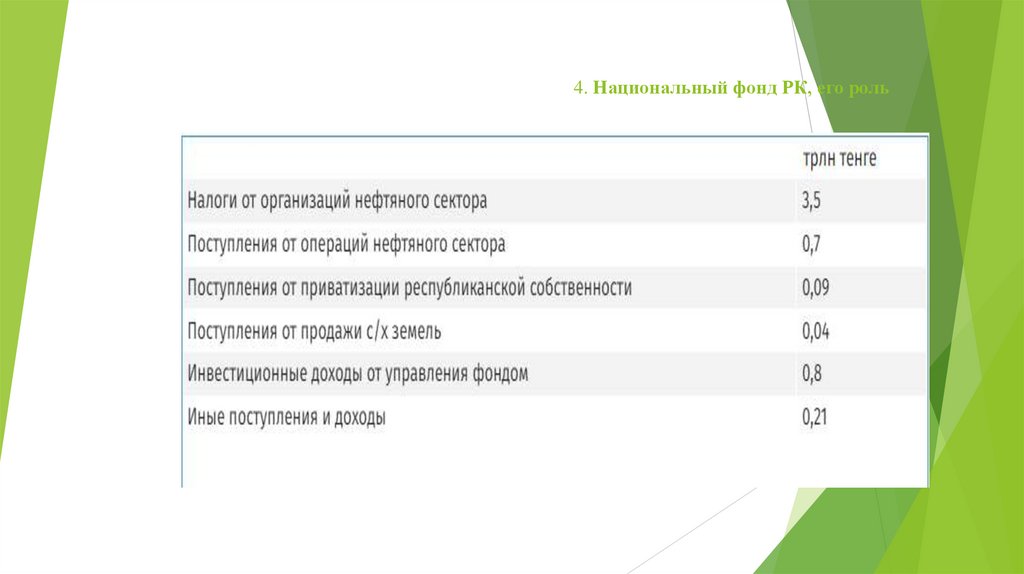

4. Национальный фонд РК, его рольНациональный фонд — часть государственной казны. Его создали в 2000 году указом экспрезидента Нурсултана Назарбаева. Нацфонд был нужен для стерилизации доходов

добывающей отрасли и накопления резервов для будущих поколений казахстанцев.

У Нацфонда несколько источников финансирования: бюджет, инвестиционные доходы от

управления, другие незапрещенные доходы и от предприятий нефтяного сектора.

Последняя статья доходов — самая крупная. Отчисления должны совершать юрлица,

занимающиеся добычей и (или) реализацией сырой нефти и газового конденсата, а также

заключившие контракты на разведку сырой нефти и газового конденсата.

25.

4. Национальный фонд РК, его рольМы не производим товаров и услуг на сумму, которую мы получаем от экспорта нефти. То

есть, если простыми словами, экономика неспособна "переварить" столько денег. Если

мы начнем просто направлять эти деньги в экономику, то столкнемся с ростом инфляции.

Также если начать конвертировать нефтедоллары, то и курс, соответственно,

переукрепится, так называемая классическая голландская болезнь»

26.

4. Национальный фонд РК, его роль«Национальный фонд должны использовать как стабилизационный и сберегательный.

Когда мы просто накапливаем для будущих трат и поколений, это одно. Но есть и

стабилизационная функция, когда в условно плохие годы экономике Казахстана нужна

поддержка. Что и делает правительство. Также деньги из Нацфонда направляют на

перспективные проекты, которые позволят в будущем добиться более устойчивого

экономического роста. Например, для того же отхода от зависимости от нефти. Средства

Нацфонда могут быть использованы, но очень аккуратно и прозрачно. Деньги необходимо

направлять только на исключительные проекты, а не текущие расходы бюджета или его

поддержание»,