Финансы

ФинансыПохожие презентации:

Перспективные акции на Мосбирже в мае 2024

1.

Перспективные акции на Мосбиржев мае 2024.

2.

СберКрупнейший банк страны продолжает входить в рейтинг фаворитов аналитиков инвесткомпаний уже

полгода. В конце апреля Сбер порадовал сразу двумя положительными новостями: опубликовал сильную

отчетность за первый квартал 2024 года, а наблюдательный совет банка рекомендовал выплатить

рекордные дивиденды.

Эти события понравились аналитикам «Альфа-инвестиций»: чистая прибыль Сбера превысила

их ожидания, порадовала экспертов и рентабельность капитала банка. Как итог, они считают, что в течение

года акции Сбера могут вырасти еще на 18% — до примерно 360 ₽.

Довольны отчетом банка и аналитики Тинькофф Инвестиций: они считают, что Сбер может показать

двузначный темп роста прибыли за 2024 год, если сохранит высокую рентабельность капитала. Аналитики

сохраняют рекомендацию покупать акции банка с целью 331 ₽.

Их коллеги из «Финама» обращают внимание на прогноз главы Сбера Германа Грефа: чистая прибыль

банка в 2024 году будет несколько больше рекордных показателей 2023. Так что аналитики рекомендуют

к покупке ценные бумаги банка с целевой ценой 348,5 ₽.

Отмечают фундаментальные результаты Сбера и его хороший дивидендный потенциал аналитики «БКС

Мир инвестиций». Кроме того, акции банка продолжают входить в топ-списки аналитиков каналов «Мои

инвестиции» и «Сбер-инвестиции».

3.

ЯндексИТ-гигант также опубликовал сильный отчет за первый квартал 2024 года, который

продемонстрировал рост скорректированной чистой прибыли компании на 164%,

до 21,57 млрд рублей. Результаты «Яндекса» порадовали аналитиков «Газпромбанкинвестиций», которые отмечают как рост выручки компании, так и повышение

ее операционной эффективности.

Понравился отчет «Яндекса» и аналитикам «Альфа-инвестиций». Они обращают внимание

на то, что после завершения реорганизации российской части компании достанутся почти все

доходные активы, которые обеспечивают 99,5% выручки «Яндекса».

Согласны с коллегами и аналитики Тинькофф Инвестиций: которые считают, что ИТ-гигант все

еще обладает значительным потенциалом роста бизнеса во всех основных сегментах.

А в краткосрочной перспективе наибольшее влияние на котировки акций «Яндекса» будут

оказывать новости о завершении реорганизации компании. В Тинькофф Инвестициях ожидают,

что ценные бумаги «Яндекса» могут вырасти до 4293 ₽, но подчеркивают: эта цель уже близко

и поэтому эксперты планируют обновить свой таргет в сторону повышения.

4.

OzonПосле нескольких месяцев отсутствия в список фаворитов аналитиков инвесткомпаний вернулся и гигант

электронной коммерции Ozon. В этом компании также помог сильный отчет за первый квартал 2024 года.

Аналитики «Газпромбанк-инвестиций» отмечают, что бизнес Ozon продолжает расти высокими темпами,

в том числе увеличивает выручку за счет продажи рекламы и финтех-направления. Они предлагают

не фокусироваться на нынешних убытках, так как это характерно для компаний роста. И в целом считают

ценные бумаги Ozon привлекательными в долгосрочной перспективе.

Согласны с коллегами и аналитики канала «Мои инвестиции»: его авторы также отмечают сильный отчет

компании и считают, что депозитарные расписки Ozon привлекательны, хотя их котировки существенно

выросли с начала года. Они сохраняют ценные бумаги компании в своем списке фаворитов.

Аналитики Тинькофф Инвестиций тоже положительно смотрят на перспективы Ozon после сильного отчета

и считают депозитарные расписки компании интересными, несмотря на то, что их цена превысила таргет

аналитиков, который они планируют в ближайшее время пересмотреть.

Уже сделали это аналитики «БКС Мир инвестиций»: они подняли целевую цену бумаг маркетплейса

на 23%, до 4800 ₽. При этом в краткосрочной перспективе аналитики считают, что по мультипликатору EV /

EBITDA компания оценена довольно дорого, и не видят потенциала роста. Но в долгосрочной перспективе

Ozon интересен, так как продолжит наращивать долю рынка. Еще драйвером роста котировок его

депозитарных расписок может стать редомициляция.

5.

Самолет.

Аналитики «Финама» напоминают, что в начале этого года «Самолет» обогнал многолетнего

лидера — ПИК — по объему текущего строительства. И отмечают новаторский подход компании

к ведению бизнеса: девелопер ориентирован на создание продукта и долгосрочные отношения

с клиентом, а не просто на продажу недвижимости.

Несмотря на то что госпрограмму льготной ипотеки сворачивают, в «Финаме» считают, что часть

программ — например, семейная — продолжит действовать. Также там оценивают как низкую

вероятность дальнейшего повышения ключевой ставки. Все это позволило аналитикам поставить

таргет цены акций «Самолета» в 4680 ₽.

Несколько ниже цель аналитиков Тинькофф Инвестиций — 4400 ₽. У них осторожный взгляд

на рынок недвижимости в 2024 году, но, несмотря на это, аналитики считают, что компания хорошо

справляется с некоторым ухудшением конъюнктуры, в том числе за счет покупки конкурента. Кроме

того, в Тинькофф Инвестициях отмечают, что, возможно, в ближайшем будущем повысят таргет

по акциям «Самолета».

Считают инвестиционно привлекательными акции компании и аналитики «Газпромбанкинвестиций». Компания демонстрирует отличные темпы роста бизнеса и финансовую

эффективность. Кроме того, аналитики напоминают, что «Самолет» может выплатить

дивиденды и провести IPO дочернего сервиса «Самолет-плюс».

6.

РусагроЕще один новичок нашего рейтинга также попал в список фаворитов инвесткомпаний

благодаря сильному операционному отчету за первый квартал 2024 года.

Аналитики «Газпромбанк-инвестиций» считают ценные бумаги «Русагро» интересными

в долгосрочной перспективе, отмечая рост выручки компании почти во всех сегментах бизнеса.

Также они обращают внимание на то, что сельскохозяйственная компания развивается,

используя разные средства — модернизируя заводы и покупая конкурентов.

Понравился операционный отчет компании и аналитикам канала «Мои инвестиции». Они

отмечают, что с начала года котировки депозитарных расписок «Русагро» отстали от своего

сектора, и считают привлекательной нынешнюю оценку компании по мультипликатору EV /

EBITDA 4× к следующему сельскохозяйственному сезону.

Аналитики Тинькофф Инвестиций ставят таргет по ценным бумагам компании в 1700 ₽. Они

отмечают не только сильные результаты компании, но и предполагают, что «Русагро» может

до конца 2024 года провести редомициляцию и выплатить дивиденды до 240 ₽

на депозитарную расписку с учетом нераспределенной прибыли прошлых лет.

7.

Убыточные акции на Мосбиржев мае 2024.

8.

QIWIQIWI обвалились из-за отзыва лицензии

у QIWI Банка. По мнению главного

аналитика ПСБ Алексея Головинова,

бумаги в цене уже не восстановятся.

Аналитик ИК «ВЕЛЕС Капитал» Елена

Кожухова добавляет, что драйвером для

расписок QIWI мог бы стать обратный

выкуп бумаг компании. Однако

акционеры QIWI его не одобрили.

9.

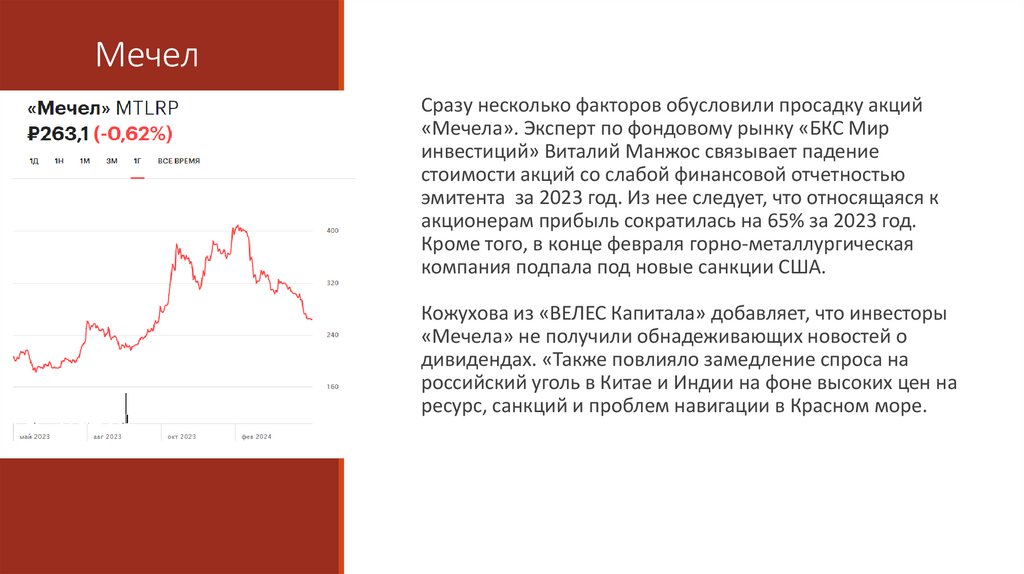

МечелСразу несколько факторов обусловили просадку акций

«Мечела». Эксперт по фондовому рынку «БКС Мир

инвестиций» Виталий Манжос связывает падение

стоимости акций со слабой финансовой отчетностью

эмитента за 2023 год. Из нее следует, что относящаяся к

акционерам прибыль сократилась на 65% за 2023 год.

Кроме того, в конце февраля горно-металлургическая

компания подпала под новые санкции США.

Кожухова из «ВЕЛЕС Капитала» добавляет, что инвесторы

«Мечела» не получили обнадеживающих новостей о

дивидендах. «Также повлияло замедление спроса на

российский уголь в Китае и Индии на фоне высоких цен на

ресурс, санкций и проблем навигации в Красном море.

10.

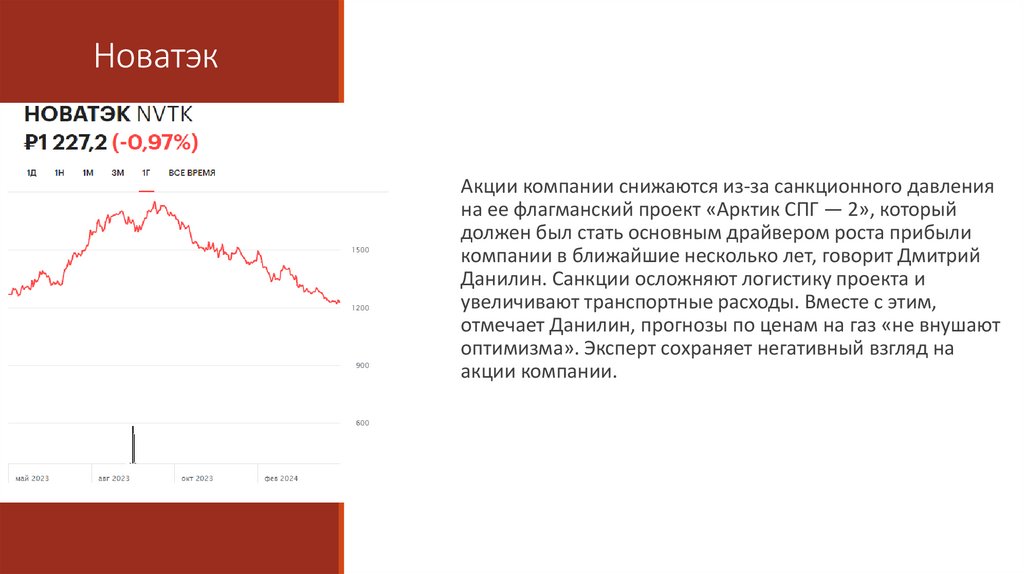

НоватэкАкции компании снижаются из-за санкционного давления

на ее флагманский проект «Арктик СПГ — 2», который

должен был стать основным драйвером роста прибыли

компании в ближайшие несколько лет, говорит Дмитрий

Данилин. Санкции осложняют логистику проекта и

увеличивают транспортные расходы. Вместе с этим,

отмечает Данилин, прогнозы по ценам на газ «не внушают

оптимизма». Эксперт сохраняет негативный взгляд на

акции компании.

11.

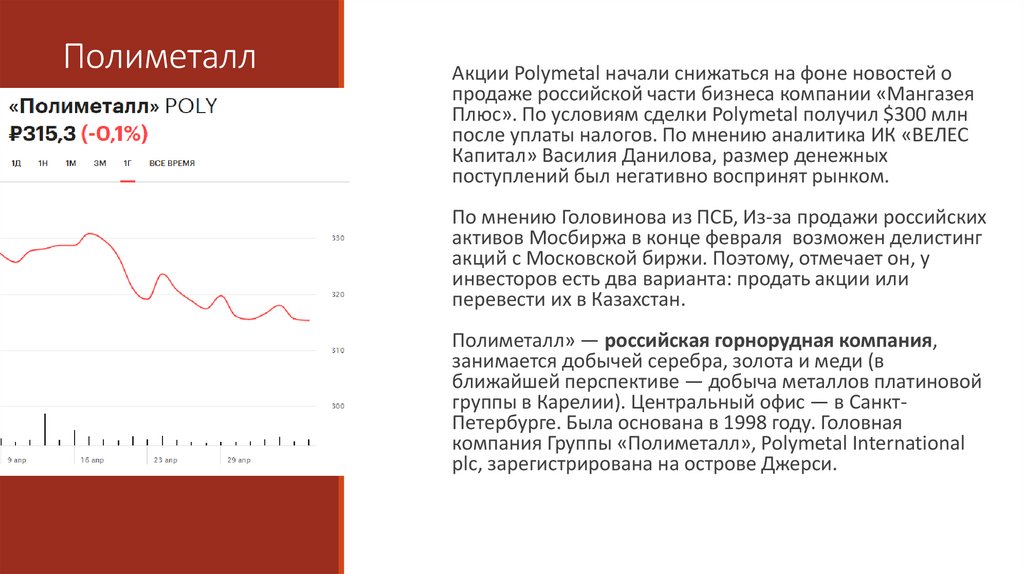

ПолиметаллАкции Polymetal начали снижаться на фоне новостей о

продаже российской части бизнеса компании «Мангазея

Плюс». По условиям сделки Polymetal получил $300 млн

после уплаты налогов. По мнению аналитика ИК «ВЕЛЕС

Капитал» Василия Данилова, размер денежных

поступлений был негативно воспринят рынком.

По мнению Головинова из ПСБ, Из-за продажи российских

активов Мосбиржа в конце февраля возможен делистинг

акций с Московской биржи. Поэтому, отмечает он, у

инвесторов есть два варианта: продать акции или

перевести их в Казахстан.

Полиметалл» — российская горнорудная компания,

занимается добычей серебра, золота и меди (в

ближайшей перспективе — добыча металлов платиновой

группы в Карелии). Центральный офис — в СанктПетербурге. Была основана в 1998 году. Головная

компания Группы «Полиметалл», Polymetal International

plc, зарегистрирована на острове Джерси.