Финансы

ФинансыПохожие презентации:

")

")

форма 2")

")

Баланс (Звіт про фінансовий стан)

1.

Розділ II. Баланс(Звіт про фінансовий

стан)

Захист дипломного проекту

Учениця групи № 31

Шевченко Оксана

2.

Актуальність19.03.2013 р. у зв’язку з прийняттям Національного

положення (стандарту) бухгалтерського обліку 1

«Загальні вимоги до фінансової звітності»,

затвердженого наказом Мінфіну України від

07.02.13 № 73 (далі — НП(С)БО 1), утратило чинність

П(С)БО 2 «Баланс», а отже, і затверджена ним

форма балансу. Тепер ця форма затверджена

НП(С)БО 1 і міститься в додатку 1 до нього. В

даному розділі ми розглянемо, які зміни відбулися

3.

метаРозкриття основ фінансового звіту «Баланс (Звіт

про фінансовий стан)» і пізнання його через

набуті знання.

4.

завданняРозкрити поняття «Баланс (Звіт про фінансовий

результат)» та схему заповнення Балансу

5.

структура6.

Баланс як формазвітності

Згідно з п. 1 розділу ІІ НП(С)БО 1, звіт Баланс

(форма №1) дещо змінив свою назву - «Баланс (Звіт

про фінансовий стан)» (далі — Баланс). Але, як і

раніше, — це форма звіту, котра відображає активи,

зобов’язання та власний капітал підприємства (п. 7

НП(С)БО 1).

Баланс (звіт про фінансовий стан) — звіт про

фінансовий стан підприємства, який відображає на

певну дату його активи, зобов’язання і власний капітал

(п. 3 розділу І НП(С)БО 1).

7.

Підприємства, якіскладають баланс

Хто саме має складати та

подавати Баланс як форму № 1,

слід шукати в п. 2 розділу І

НП(С)БО 1. У ньому зазначено,

що норми цього стандарту

поширюються на юридичних

осіб усіх форм власності, які

зобов’язані подавати фінансову

звітність згідно із

законодавством.

Винятками є:

банки;

бюджетні установи;

суб’єкти малого

підприємництва та

представництва

іноземних суб’єктів

господарської

діяльності, для яких

установлена скорочена

8.

Окремі балансиДля складання Окремого

Балансу необхідно дані

первинних документів

про господарські

операції відокремлених

підрозділів заносити до

окремих регістрів

бухгалтерського обліку.

Свій Окремий Баланс

складається також для

спільної діяльності.

Порядок складання

Окремого Балансу

спільної діяльності

визначають П(С)БО 12

«Фінансові інвестиції» та

відповідні міжнародними

стандартами фінансової

звітності.

9.

Особи і установи, якимподається

баланс

Згідно з п. 2 Порядку подання фінансової звітності,

затвердженого постановою КМУ від 28.02.2000 р.№

419 (далі — Порядок № 419), Баланс у комплекті з

іншими формами звітності подають:

органам, до сфери управління яких належать

підприємства;

трудовим колективам на їх вимогу;

власникам (засновникам) відповідно до установчих

документів;

іншим органам і користувачам, зокрема, органам

10.

Український іміжнародний

облік

Підприємства можуть вести

облік та складати звітність за

національними П(С)БО або

міжнародними стандартами

фінансової звітності

відповідно до законодавства

(п. 2 Порядку № 419).

В обов’язковому

порядку застосовують

міжнародні стандарти:

публічні акціонерні

товариства;

банки;

страховики;

кредитні спілки

(починаючи з 1 січня

2014 року);

11.

Строки поданняЗгідно з п. 5 Порядку № 419, квартальна фінансова

звітність, зокрема Баланс, має бути складений і

наданий користувачам звітності не пізніше 25

числа місяця, що настає за звітним кварталом.

Дедлайн для річного Балансу в комплекті

фінзвітності — не пізніше 9 лютого, наступного за

звітним роком.

12.

Особливості новогоБалансу

У НП(С)БО 1 Мінфін прописав «правило

викреслювання рядків» і механізм додавання рядків у

фінзвітність. Це повною мірою стосується й

Балансу.

Згідно з п. 4 розділу ІІ НП(С)БО 1, підприємствам

дозволили не наводити статей, за якими відсутня

інформація до розкриття. Виключення з правила —

стаття наводиться, якщо інформація за нею була в

попередньому звітному періоді.

До Балансу можна й додавати рядки. Однак не

будь-які, а лише ті, що перелічені в додатку 3 до

13.

Структура БалансуАктив — частина

бухгалтерського

балансу, що відображає

на певну дату всі наявні

на даному підприємстві

матеріальні цінності,

кошти, борги різних осіб

та установ у грошовому

виразі.

Пасив — протилежна

активу частина

бухгалтерського балансу

— сукупність усіх

зобов'язань (джерел

формування засобів)

підприємства.

Містить власний

капітал — статутний і

акціонерний, а також

позиковий капітал

(кредити, згруповані по

14.

Одиниця виміруКеруючись прописаним у шапці форми,

показники Балансу стосовно активів, зобов’язань і

власного капіталу підприємства слід наводити в

тисячах гривень без десяткових знаків, як і раніше.

15.

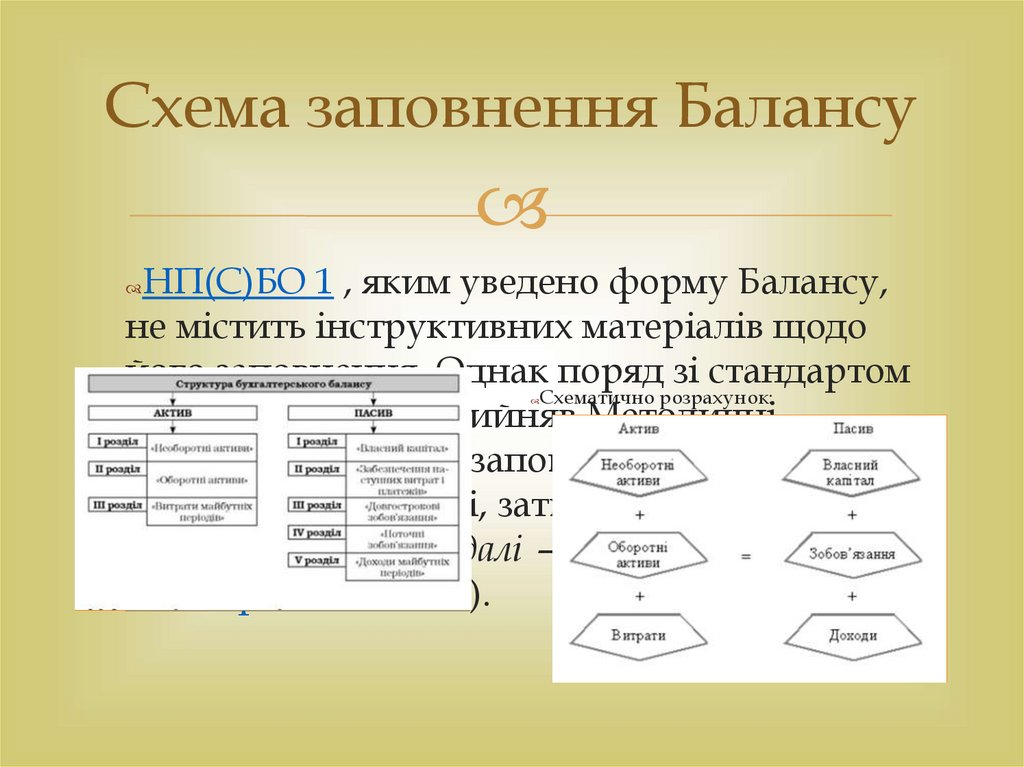

Схема заповнення БалансуНП(С)БО 1 , яким уведено форму Балансу,

не містить інструктивних матеріалів щодо

його заповнення. Однак поряд зі стандартом

Схематично розрахунок:

Мінфін України прийняв Методичні

рекомендації щодо заповнення форм

фінансової звітності, затверджені наказом від

28.03.2013 р.№ 433 (далі —

Методрекомендації).

16.

Загальні висновкиОтже, з 19.03.2013 р. у зв’язку з прийняттям

Національного положення (стандарту)

бухгалтерського обліку 1 «Загальні вимоги до

фінансової звітності», затвердженого наказом

Мінфіну України від 07.02.13 № 73 (далі — НП(С)БО

1), утратило чинність П(С)БО 2 «Баланс» і

затверджена ним форма балансу. Тепер ця форма

затверджена НП(С)БО 1 і міститься в додатку 1 до

нього. В даному розділі ми розглядали, які зміни

відбулися.

17.

Список використаноїлітератури

Закон України «Про бухгалтерський облік та

фінансову звітність в Україні» від 16.07.1999 р. №

996-ХVІV.

Методичні рекомендації щодо заповнення форм

фінансової звітності, затверджені наказом від

28.03.2013 р.№ 433.

НП(С)БО 1.

Податковий кодекс України. Із змінами і

доповненнями,

внесеними Законами України.