Финансы

ФинансыПохожие презентации:

")

Понятие налога и сбора. Правовая характеристика элементов налога

1.

Понятие налога и сбора.Правовая характеристика

элементов налога.

Подготовил:

2.

Актуальность темы• В современном мире невозможно себе представить ни одного

человека, которые хотя бы раз в жизни не сталкивался с налогами.

Налоги и сборы являются сердцевиной существования любого

государства, одним из важнейших рычагов государственного влияния

на экономические процессы. Они служат теми кровеносными

артериями, по которым происходит финансовое пополнение

бюджетов разных уровней для реализации жизнеобеспечивающих

функций государства. Своевременность их поступления, понимание

налогоплательщиками объективной необходимости уплаты налогов во

многом определяются уровнем налоговой культуры общества.

Поэтому понимание сущности налогов и сборов, знание основных

элементов налога – важные составляющие современной жизни

каждого человека и такие знание всегда актуальны.

3.

ПроблемаСреди актуальных проблем налогового права можно выделить

проблему соотношения таких категорий, как «налог», «сбор»,

«страховой взнос». Несмотря на то что законодательство содержит

определения этих понятий, названия некоторых обязательных

платежей, предусмотренных в законодательстве, в настоящее

время не соответствуют их правовой природе.

4.

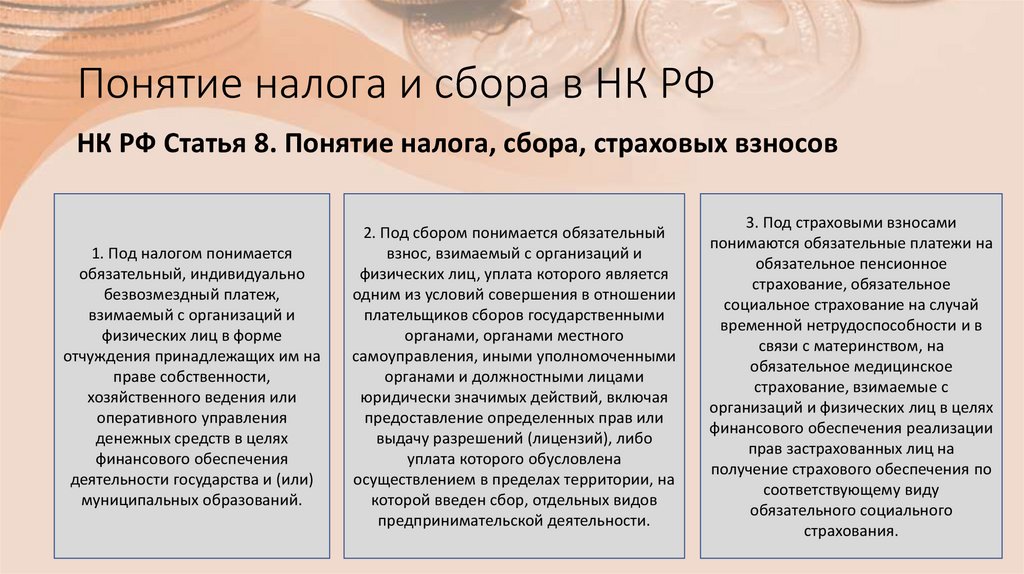

Понятие налога и сбора в НК РФНК РФ Статья 8. Понятие налога, сбора, страховых взносов

1. Под налогом понимается

обязательный, индивидуально

безвозмездный платеж,

взимаемый с организаций и

физических лиц в форме

отчуждения принадлежащих им на

праве собственности,

хозяйственного ведения или

оперативного управления

денежных средств в целях

финансового обеспечения

деятельности государства и (или)

муниципальных образований.

2. Под сбором понимается обязательный

взнос, взимаемый с организаций и

физических лиц, уплата которого является

одним из условий совершения в отношении

плательщиков сборов государственными

органами, органами местного

самоуправления, иными уполномоченными

органами и должностными лицами

юридически значимых действий, включая

предоставление определенных прав или

выдачу разрешений (лицензий), либо

уплата которого обусловлена

осуществлением в пределах территории, на

которой введен сбор, отдельных видов

предпринимательской деятельности.

3. Под страховыми взносами

понимаются обязательные платежи на

обязательное пенсионное

страхование, обязательное

социальное страхование на случай

временной нетрудоспособности и в

связи с материнством, на

обязательное медицинское

страхование, взимаемые с

организаций и физических лиц в целях

финансового обеспечения реализации

прав застрахованных лиц на

получение страхового обеспечения по

соответствующему виду

обязательного социального

страхования.

5.

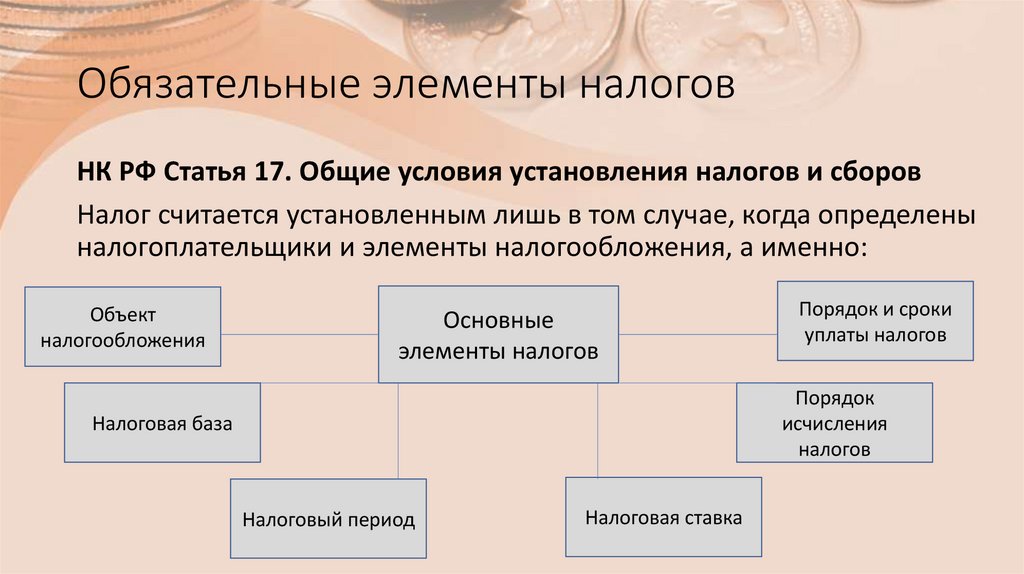

Обязательные элементы налоговНК РФ Статья 17. Общие условия установления налогов и сборов

Налог считается установленным лишь в том случае, когда определены

налогоплательщики и элементы налогообложения, а именно:

Объект

налогообложения

Основные

элементы налогов

Порядок и сроки

уплаты налогов

Порядок

исчисления

налогов

Налоговая база

Налоговый период

Налоговая ставка

6.

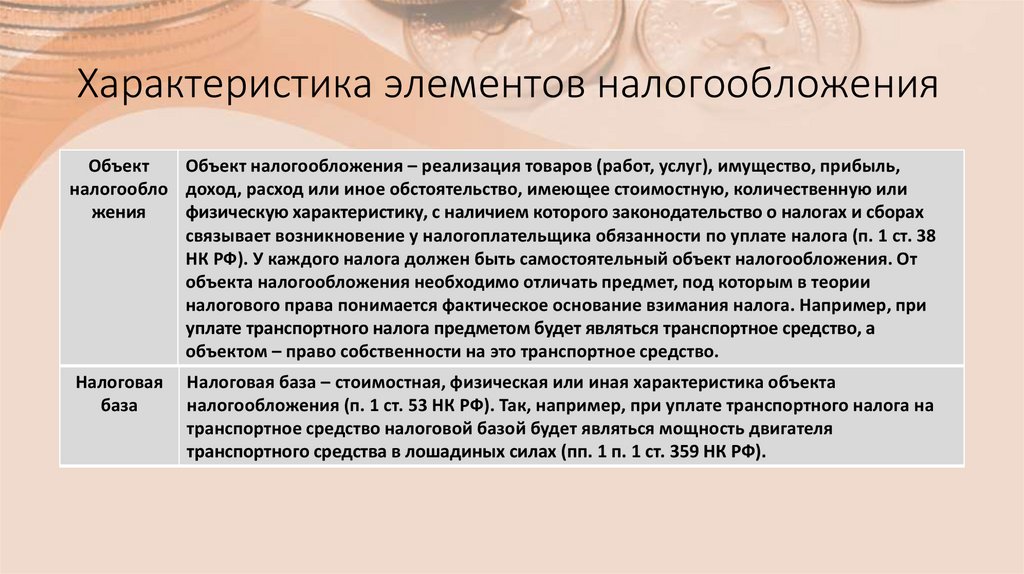

Характеристика элементов налогообложенияОбъект

Объект налогообложения – реализация товаров (работ, услуг), имущество, прибыль,

налогообло доход, расход или иное обстоятельство, имеющее стоимостную, количественную или

жения

физическую характеристику, с наличием которого законодательство о налогах и сборах

связывает возникновение у налогоплательщика обязанности по уплате налога (п. 1 ст. 38

НК РФ). У каждого налога должен быть самостоятельный объект налогообложения. От

объекта налогообложения необходимо отличать предмет, под которым в теории

налогового права понимается фактическое основание взимания налога. Например, при

уплате транспортного налога предметом будет являться транспортное средство, а

объектом – право собственности на это транспортное средство.

Налоговая

база

Налоговая база – стоимостная, физическая или иная характеристика объекта

налогообложения (п. 1 ст. 53 НК РФ). Так, например, при уплате транспортного налога на

транспортное средство налоговой базой будет являться мощность двигателя

транспортного средства в лошадиных силах (пп. 1 п. 1 ст. 359 НК РФ).

7.

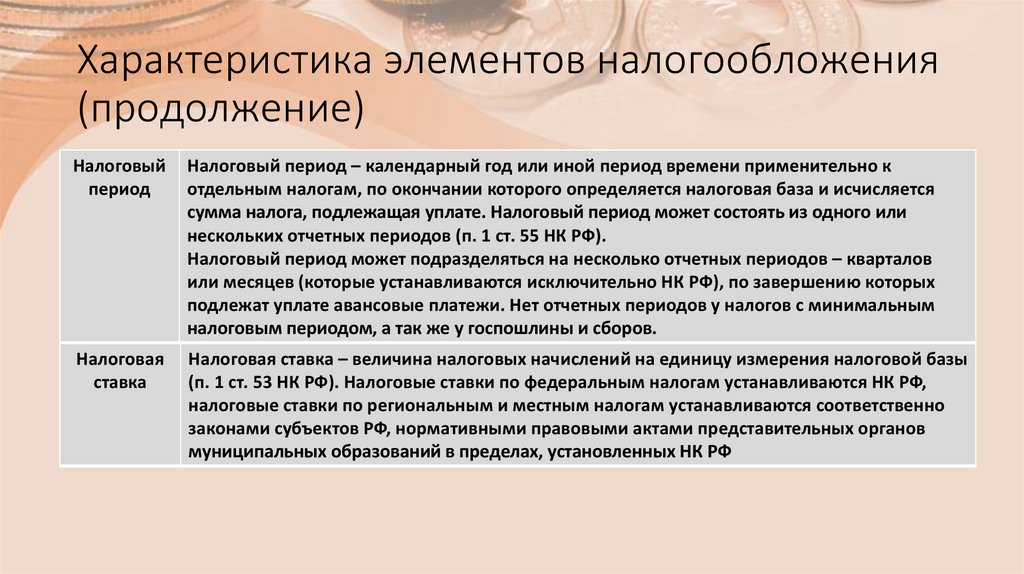

Характеристика элементов налогообложения(продолжение)

Налоговый

период

Налоговый период – календарный год или иной период времени применительно к

отдельным налогам, по окончании которого определяется налоговая база и исчисляется

сумма налога, подлежащая уплате. Налоговый период может состоять из одного или

нескольких отчетных периодов (п. 1 ст. 55 НК РФ).

Налоговый период может подразделяться на несколько отчетных периодов – кварталов

или месяцев (которые устанавливаются исключительно НК РФ), по завершению которых

подлежат уплате авансовые платежи. Нет отчетных периодов у налогов с минимальным

налоговым периодом, а так же у госпошлины и сборов.

Налоговая

ставка

Налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы

(п. 1 ст. 53 НК РФ). Налоговые ставки по федеральным налогам устанавливаются НК РФ,

налоговые ставки по региональным и местным налогам устанавливаются соответственно

законами субъектов РФ, нормативными правовыми актами представительных органов

муниципальных образований в пределах, установленных НК РФ

8.

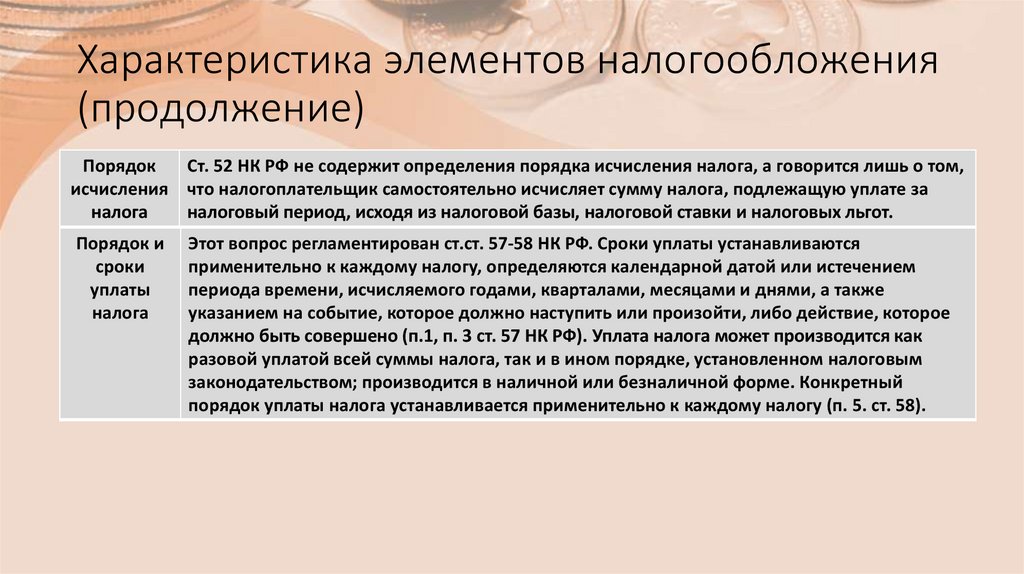

Характеристика элементов налогообложения(продолжение)

Порядок

Ст. 52 НК РФ не содержит определения порядка исчисления налога, а говорится лишь о том,

исчисления что налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за

налога

налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот.

Порядок и

сроки

уплаты

налога

Этот вопрос регламентирован ст.ст. 57-58 НК РФ. Сроки уплаты устанавливаются

применительно к каждому налогу, определяются календарной датой или истечением

периода времени, исчисляемого годами, кварталами, месяцами и днями, а также

указанием на событие, которое должно наступить или произойти, либо действие, которое

должно быть совершено (п.1, п. 3 ст. 57 НК РФ). Уплата налога может производится как

разовой уплатой всей суммы налога, так и в ином порядке, установленном налоговым

законодательством; производится в наличной или безналичной форме. Конкретный

порядок уплаты налога устанавливается применительно к каждому налогу (п. 5. ст. 58).

9.

Порядок и сроки уплаты налогаЭтот вопрос регламентирован ст.ст. 57-58 НК РФ. Сроки уплаты

устанавливаются применительно к каждому налогу, определяются

календарной датой или истечением периода времени,

исчисляемого годами, кварталами, месяцами и днями, а также

указанием на событие, которое должно наступить или произойти,

либо действие, которое должно быть совершено (п.1, п. 3 ст. 57 НК

РФ). Уплата налога может производится как разовой уплатой всей

суммы налога, так и в ином порядке, установленном налоговым

законодательством; производится в наличной или безналичной

форме. Конкретный порядок уплаты налога устанавливается

применительно к каждому налогу (п. 5. ст. 58).

10.

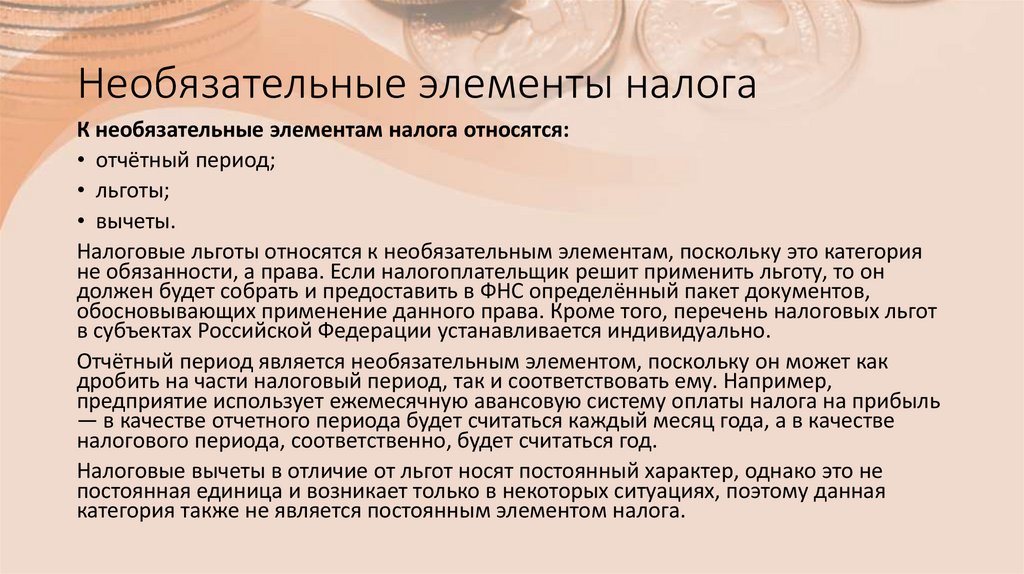

Необязательные элементы налогаК необязательные элементам налога относятся:

• отчётный период;

• льготы;

• вычеты.

Налоговые льготы относятся к необязательным элементам, поскольку это категория

не обязанности, а права. Если налогоплательщик решит применить льготу, то он

должен будет собрать и предоставить в ФНС определённый пакет документов,

обосновывающих применение данного права. Кроме того, перечень налоговых льгот

в субъектах Российской Федерации устанавливается индивидуально.

Отчётный период является необязательным элементом, поскольку он может как

дробить на части налоговый период, так и соответствовать ему. Например,

предприятие использует ежемесячную авансовую систему оплаты налога на прибыль

— в качестве отчетного периода будет считаться каждый месяц года, а в качестве

налогового периода, соответственно, будет считаться год.

Налоговые вычеты в отличие от льгот носят постоянный характер, однако это не

постоянная единица и возникает только в некоторых ситуациях, поэтому данная

категория также не является постоянным элементом налога.

11.

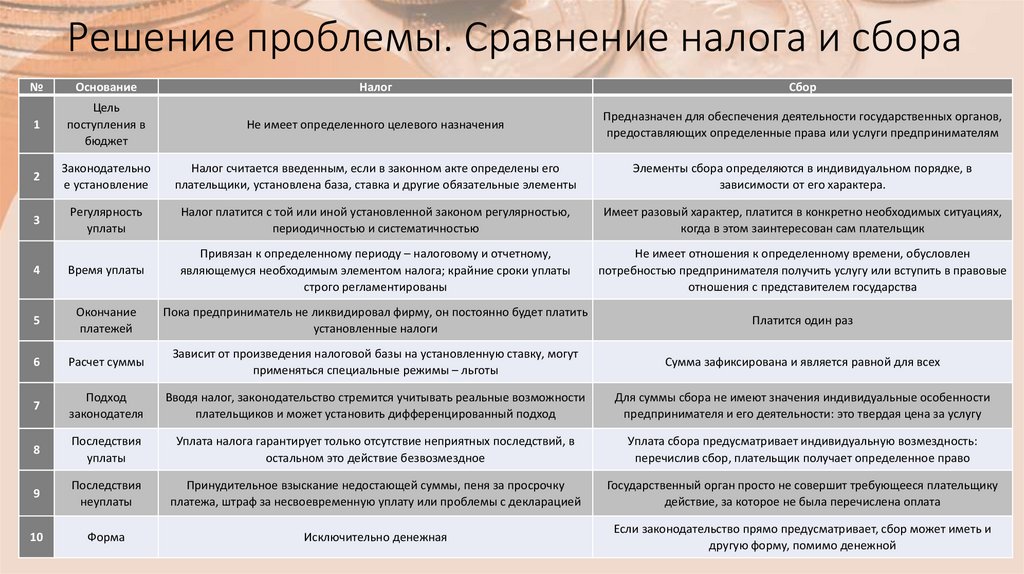

Решение проблемы. Сравнение налога и сбора№

Основание

Налог

Сбор

1

Цель

поступления в

бюджет

Не имеет определенного целевого назначения

Предназначен для обеспечения деятельности государственных органов,

предоставляющих определенные права или услуги предпринимателям

2

Законодательно

е установление

Налог считается введенным, если в законном акте определены его

плательщики, установлена база, ставка и другие обязательные элементы

Элементы сбора определяются в индивидуальном порядке, в

зависимости от его характера.

3

Регулярность

уплаты

Налог платится с той или иной установленной законом регулярностью,

периодичностью и систематичностью

Имеет разовый характер, платится в конкретно необходимых ситуациях,

когда в этом заинтересован сам плательщик

4

Время уплаты

Привязан к определенному периоду – налоговому и отчетному,

являющемуся необходимым элементом налога; крайние сроки уплаты

строго регламентированы

Не имеет отношения к определенному времени, обусловлен

потребностью предпринимателя получить услугу или вступить в правовые

отношения с представителем государства

5

Окончание

платежей

Пока предприниматель не ликвидировал фирму, он постоянно будет платить

установленные налоги

Платится один раз

6

Расчет суммы

Зависит от произведения налоговой базы на установленную ставку, могут

применяться специальные режимы – льготы

Сумма зафиксирована и является равной для всех

7

Подход

законодателя

Вводя налог, законодательство стремится учитывать реальные возможности

плательщиков и может установить дифференцированный подход

Для суммы сбора не имеют значения индивидуальные особенности

предпринимателя и его деятельности: это твердая цена за услугу

8

Последствия

уплаты

Уплата налога гарантирует только отсутствие неприятных последствий, в

остальном это действие безвозмездное

Уплата сбора предусматривает индивидуальную возмездность:

перечислив сбор, плательщик получает определенное право

9

Последствия

неуплаты

Принудительное взыскание недостающей суммы, пеня за просрочку

платежа, штраф за несвоевременную уплату или проблемы с декларацией

Государственный орган просто не совершит требующееся плательщику

действие, за которое не была перечислена оплата

10

Форма

Исключительно денежная

Если законодательство прямо предусматривает, сбор может иметь и

другую форму, помимо денежной

12.

Используемая литература:1. Налоговый кодекс Российской Федерации N 146-ФЗ от 31 июля 1998 года

2. Крохина Ю. А. Налоговое право. М.: Юрайт, 2023. 504 с.

3. Налоги и налогообложение / под ред. Г. Б. Поляк. М.: Юрайт, 2023. 434 с.

4. Пансков В. Г. Налоги и налогообложение: теория и практика. М.: Юрайт, 2023. 826 с.

5. Финансовое право / под ред. Г. Ф. Ручкиной. М.: Юрайт, 2023. 362 с.

6. Финансовое право. Практический базовый курс / под ред. Е. М. Ашмариной, Е. В.

Тереховой. М.: Юрайт, 2024. 164 с.