")

")

")

")

")

")

Финансы

ФинансыПохожие презентации:

Оценка эффективности инвестиционных проектов

1. Оценка эффективности инвестиционных проектов

2. Методические рекомендации

"Методические рекомендации по оценкеэффективности инвестиционных проектов" (утв.

Минэкономики РФ, Минфином РФ, Госстроем РФ

21.06.1999 N ВК 477)

"Методические рекомендации по оценке

эффективности инвестиционных проектов и их

отбору для финансирования" (утв. Госстроем РФ,

Минэкономики РФ, Минфином РФ, Госкомпромом

России 31.03.1994 N 7-12/47)

"Методические рекомендации по оценке

эффективности инвестиционных проектов

мелиорации сельскохозяйственных земель. РД-АПК

300.01.003-03" (утв. Минсельхозом РФ 24.01.2003)

3.

Приказ Минэкономразвития России от30.11.2015 N 894 "Об утверждении

Методики оценки эффективности проекта

государственно-частного партнерства,

проекта муниципально-частного

партнерства и определения их

сравнительного преимущества"

(Зарегистрировано в Минюсте России

30.12.2015 N 40375)

4. Критерии эффективности инвестиций

Чистый дисконтированный доход (NPV)Срок окупаемости (Т ок)

Индекс доходности (PI)

Внутренняя норма доходности (IRR)

Внутренняя модифицированная норма

доходности (MIRR)

Норма результата (ARR)

5. Условные обозначения

t 0, T - периоды времени, где T –продолжительность расчетного периода (горизонт

планирования инвестиций);

Rt - результаты (эффекты) в период времени T,

генерируемые проектом, в ден.ед.;

Z t - затраты, связанные с реализацией проекта в

период времени T, ден.ед.; включают в себя как

капитальные вложения, так и текущие затраты:

6. Условные обозначения

- объем капитальных вложений в периодвремени T;

Зt - текущие затраты по проекту.

q - норма дисконта (ставка доходности);

задается экзогенно

K

t

7. Чистый дисконтированный доход (NPV)

NPVA 0

A

NPV AR AZ 0

где

A

A

R

Z

R

- дисконтированные результаты;

Z

- дисконтированные затраты.

8. Чистый дисконтированный доход (NPV)

1)R

t

const

Z

q const

const

t

R

Z

NPV

0

1 q 1 q

T

T

t

t 1

t

t

t 1

t

9. Чистый дисконтированный доход (NPV)

2)R

t

const

Z

t

const

q const

R

Z

NPV

0

П 1 q П 1 q

T

T

t

t 1

t

T

t 1

t 1

t

T

t 1

t

10. Срок окупаемости

(Т ок )Срок окупаемости

NPV

(Т2)

0

Т1

NPV

(Т1)

Т инвест.

Т окуп.

Т

2

Т эксплуатации

Т

t

11. Срок окупаемости

(Т ок )Т1 – момент времени, в котором NPV<0

Т2 – момент времени, в котором NPV>0

NPV Т ок 0

12. Срок окупаемости

(Т ок)Т

ок

NPV T 1 T 2 NPV T 2 T 1

NPV T 1 NPV T 2

Т

Т

- проект эффективен

Т

ок

ок

Т - проект неэффективен

T

13. Срок окупаемости

(Т ок)Частный случай

Ак

К

К

1 q

R З ДП

0

0

0

t

NPV Т ок

A

ДП

t

A A

R

AК 0

Z

t

0

const

14. Срок окупаемости

К(Т ок )

- капитальные вложения

единовременные;

0

А

- дисконтированные капитальные

вложения;

к

А

ДП

- дисконтированный денежный поток.

ДП * a q;Т ок

А

К

15. Срок окупаемости

1ДП *

1 К

0

1 q

*q

ДП

q

Т ОК

К0

Т ок ln 1 q

1

(Т ок )

1 q

ln 1

Т ОК

К

К

0

*q

ДП

*q

Т ln 1 q

ок

ДП

0

*q

q

*

К

0

К

0

ln

1

ln 1

ДП

ДП

Т

ок

Т ок

ln 1

1

q

q

ln

16. Индекс доходности (PI)

Индекс доходности затратPI z

A

A

R

1

Z

A

R

-дисконтированные результаты

17. Индекс доходности (PI)

Индекс доходности капитальных вложенийA

A

PI

A

З

R

K

1

K

A

З

- дисконтированные текущие затраты;

A - дисконтированные капитальные вложения

K

18. Индекс доходности (PI)

1, проект эффективен;PI :

1, проект неэффектив ен.

19. Внутренняя норма доходности

qвнNPV

NPV

NPV

внутр

q

1

0

NPV

q 0

q

2

q

1

q

вн

q

q

2

20. Внутренняя норма доходности

qвнq

вн

q * q NPV q * q

q

NPV q NPV q

NPV

1

2

1

2

1

2

q – ставка, принятая в расчетах

q, проект эффективен;

qвн : q, проект неэффективен.

21. Внутренняя модифицированная норма доходности

qвн.мод.2 случая:

1) qв н не единственная

2) qв н не существует

NPV

2 случай

1 случай

0

q

вн1

q

вн2

q

вн3

q

22. Внутренняя модифицированная норма доходности

qвн.мод.q

вн.м

Т

S

A

R

1 q

Z

S

R

- накопленная величина результата

T

T t

Rt 1 q , если S R const ; q const ;

t 1

T

t -T

:

1 q , если S R const ; q const ;

S R :

R

t

1

t 1

T

1 q 1

, если Rt const R; q const.

R * S q; T R *

q

S q; T - множитель наращения капитала

23. Внутренняя модифицированная норма доходности

qвн.мод.q, проект эффективен;

qвн.мод. : q, проект неэффективен.

24. Норма результата

HR

R

A

Z

AR

:

a

q

;

T

Н

R

A

Z

R - средний результат

a q; T -аннуитет

1

1

q

a q; T

q 1 q

T

T

25. Обоснование выбора оптимальной инвестиционной альтернативы с использованием статистического метода

1) Среднее ожидаемое значение результатаm

a a

i

a

ij

j 1

ij

j

-ожидаемый результат по i-ой

инвестиционной альтернативе

при реализации j-го сценария

m

j 1

l 1

0

j

26. Обоснование выбора оптимальной инвестиционной альтернативы с использованием статистического метода

2) Дисперсияm

2

aij ai

2

i

j 1

j

3) Среднеквадратическое отклонение

i

m

2

aij ai

j 1

j

27. Обоснование выбора оптимальной инвестиционной альтернативы с использованием статистического метода

4) ВариацияV

i

i

a

i

5) Полудисперсия

SV

i

2

aij ai

j

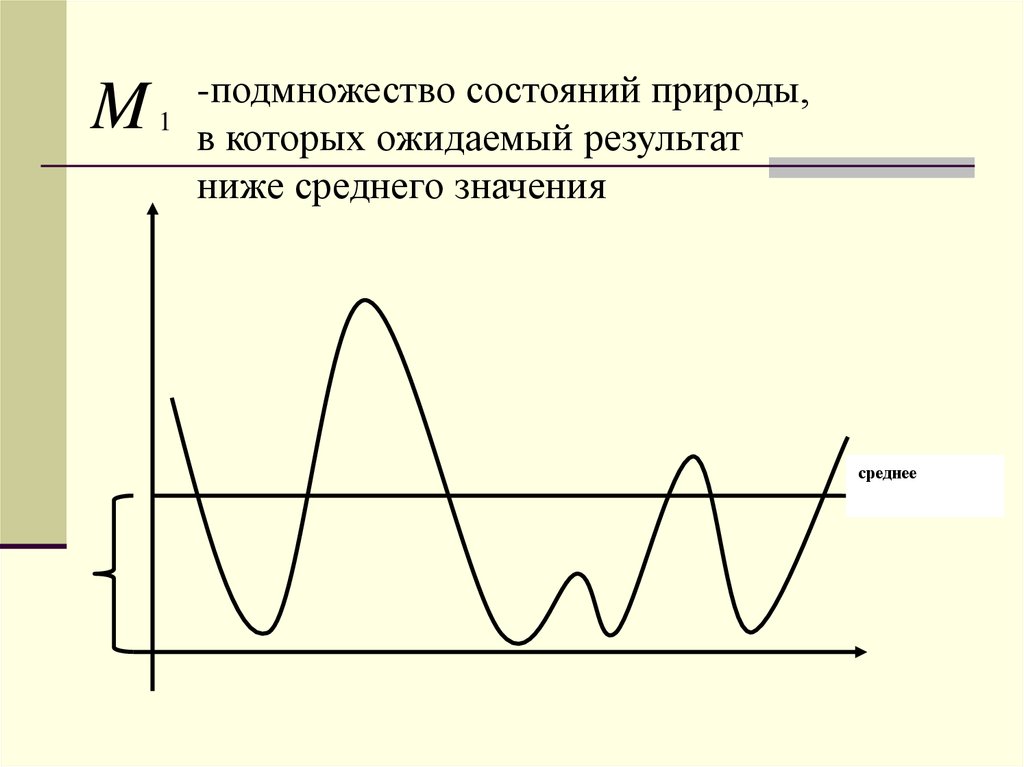

M1

j

28.

M1

-подмножество состояний природы,

в которых ожидаемый результат

ниже среднего значения

среднее

29. Функции рисковых предпочтений

a maxmin

Кривые рискового предпочтения для инвестора,

не склонного к риску

30. Функции рисковых предпочтений

a maxФункции рисковых

предпочтений

min

Кривые рискового предпочтения для инвестора,

склонного к риску

31. Функции рисковых предпочтений

aНормальное распределение

32. Функция Неймана-Моргенштерна

Функция НейманаМоргенштернаФ a, a

- коэффициент, отражающий степень

нерасположенности или расположенности ЛПР к

риску;

0

0

0

- инвестор не расположен к риску;

- инвестор расположен к риску;

- инвестор безразличен к риску.

33. Принятие решений в условиях риска по принципу Д.Бернулли

1) С помощью функций полезности U(a)необходимо предписать зависящим от ситуации

результатам a ij каждой альтернативы одно

зависящее от ситуации значение полезности

U

a

ij

2) Рассчитывается математическое ожидание

значений полезности:

U ai U

m

j 1

a P

ij

j

34. Метод анализа чувствительности критериев эффективности

35. Этапы анализа чувствительности

1) выбор факторов, оказывающих влияние нарезультат проекта, значения которых

предполагаются неопределенными;

2) построение математической модели критерия

эффективности инвестиций в зависимости от

анализируемых факторов;

36. Этапы анализа чувствительности

3) поочередное определение критических значенийфакторов на входе проекта, при которых

достигается предельное значение целевого

критерия эффективности:

NPV 0

PI 1

Т

ок

Т расч

q

вн

q

4) оценка устойчивости инвестиционного

проекта к изменению каждого рискового фактора.

37. Коэффициент чувствительности

Fxy

y x

:

y x

0

0

y y : x x

1

0

y

0

1

0

x

0

y -изменение критерия эффективности по

отношению к базисному варианту;

y,y

1

0

-соответственно значения критериев

эффективности после вариации фактора

и в базисном варианте;

38. Коэффициент чувствительности

x-изменение фактора по отношению к

базисному варианту;

x,x

1

0

-значения

рискового

фактора

соответственно после вариации и в

базисном варианте.

39. Матрица чувствительности и прогнозируемости

Прогнозируемостьпеременной

Чувствительность переменной

Высокая

Средняя

Низкая

Низкая

I

I

II

Средняя

I

II

III

Высокая

II

III

III

40. Корректировка нормы дисконта

41. Повышение безрисковой ставки

q q q0

q

q

0

риск

риск

-безрисковая ставка доходности; доходность

направлений размещений капитала,

не связанных с риском;

- премия за риск

42. Повышение безрисковой ставки

qn

риск

q

i 1

рискi

i 1, n - виды субъективно учитываемых рисков;

qриск

- поправка на i-ый вид риска

i

q

риск

i i

кр

деп

(По методу Спреда)

43. Ставка доходности

q q0

q

m

q q

m

-ставка, соответствующая

среднерыночной доходности;

-коэффициент, отражающий систематический

риск, то есть риск, который напрямую

связан с рынком, не может быть

дифференцирован и зависит от

влияния макроэкономических факторов

44.

COV Ai ; MCOV Ai ; M

m

-ковариация доходности

актива (проекта) относительно

рынка в целом;

1 n

COV Ai ; M

n i 1

i 1, n

2

qi q * qmi qm

- номера активов (проектов) фирмы;

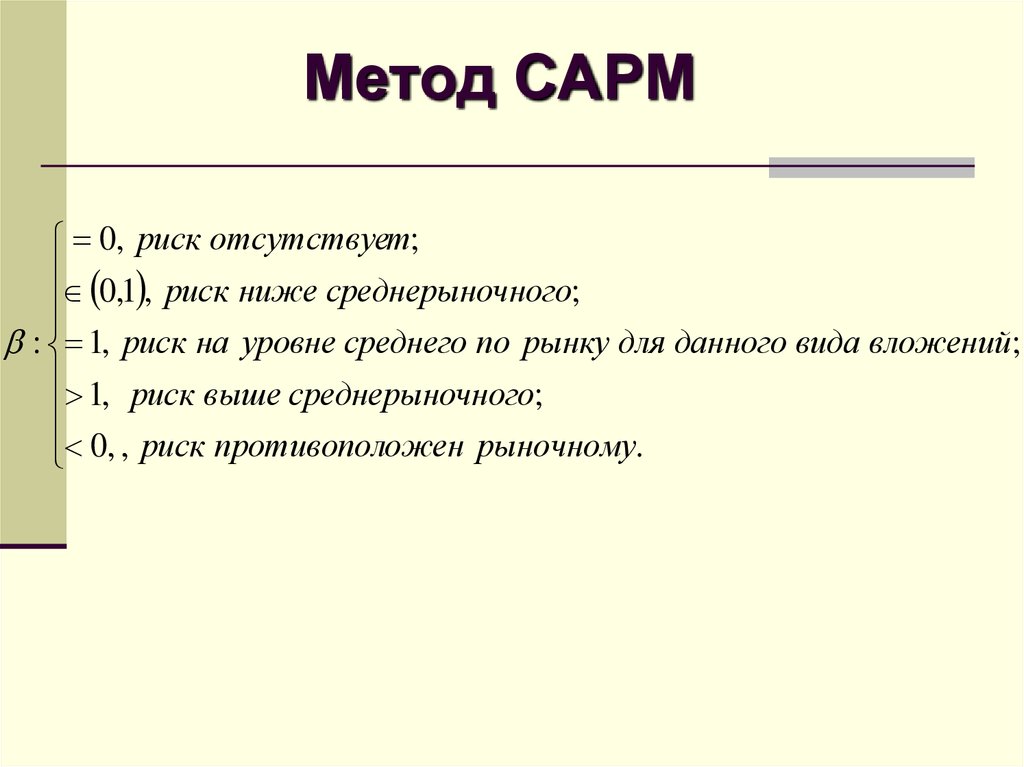

45.

Метод САРМq , q -соответственно доходность актива (проекта) A

i

i

и средневзвешенная доходность всех активов

(проектов) фирмы (средневзвешенная доходность

портфеля активов);

qm , qm -соответственно доходность актива (проекта) Ai

на рынке и рыночная доходность портфеля активов

(проектов);

i

2

m

- дисперсия среднерыночной доходности

46.

Метод САРМ0, риск отсутствует;

0,1 , риск ниже среднерыночного;

: 1, риск на уровне среднего по рынку для данного вида вложений;

1, риск выше среднерыночного;

0, , риск противоположен рыночному.

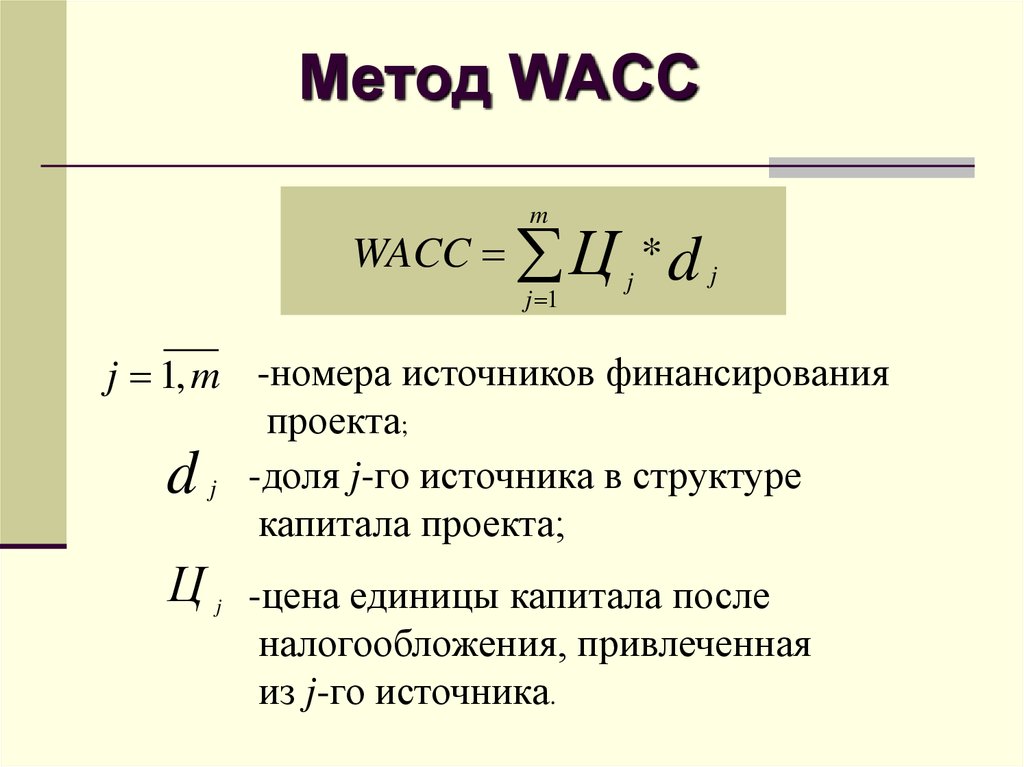

47.

Метод WACCm

WACC Ц * d j

j 1

j

j 1, m -номера источников финансирования

проекта;

d j -доля j-го источника в структуре

капитала проекта;

Ц

j

-цена единицы капитала после

налогообложения, привлеченная

из j-го источника.