История

ИсторияПохожие презентации:

Налоги Древнего Рима

1. Налоги Древнего Рима

2. Введение

Развитие налоговой системы Древнего Рима характеризовалосьогромным количеством налогов и попаданием в налоговую базу самого

широкого спектра объектов, вплоть до самых экзотических, например

таких как:

• Сбор на содержание надзора за рынком.

• Сбор за ярлык для ослов

• Сбор на воздвижение статуй

• Сбор на золотой венок в качестве выражения верноподданнических

чувств представителю высшей власти.

• . Сбор на содержание начальника района

• Налог на мыло

3. Особенности налогообложения в мирное и военное время

В мирное время• Общественные расходы

покрывались путем сдачи в

аренду общественных земель.

Аппарат государства содержал

себя сам и местные жители не

платили никаких податей.

Избираемые магистраты,

которые избирались, не только

безвозмездно исполняли

обязанности, но еще и вносили

на общественные нужды

собственные средства на

добровольной основе, считая

это почетным

В военное время

• В во время войны

граждане Рима

облагались налогом от

своего имущества, для

этого раз в пять лет они

подавали избранным

чиновникам-цензорам

заявление о своем

имущественном и

семейном положении,

на основании которых

определялась сумма

налога (ценз).

4. Источники государственных доходов

• Постоянные войны не только расширялиимперию, но и создавали стабильный

рынок рабов, способствовали

расширению товарного обмена и

повышению роли денег.

• Жители провинций выплачивали

единый подушный налог. Но

лидирующим источником дохода в

Древнем Риме была земельная подать, в

среднем он составлял 10% с участка

земли. Налогами облагали жилье,

ценности, скот и рабов. Были в Риме и

косвенные налоги, например, при

продаже раба взимали 4%, а обычного

товара — 1%.

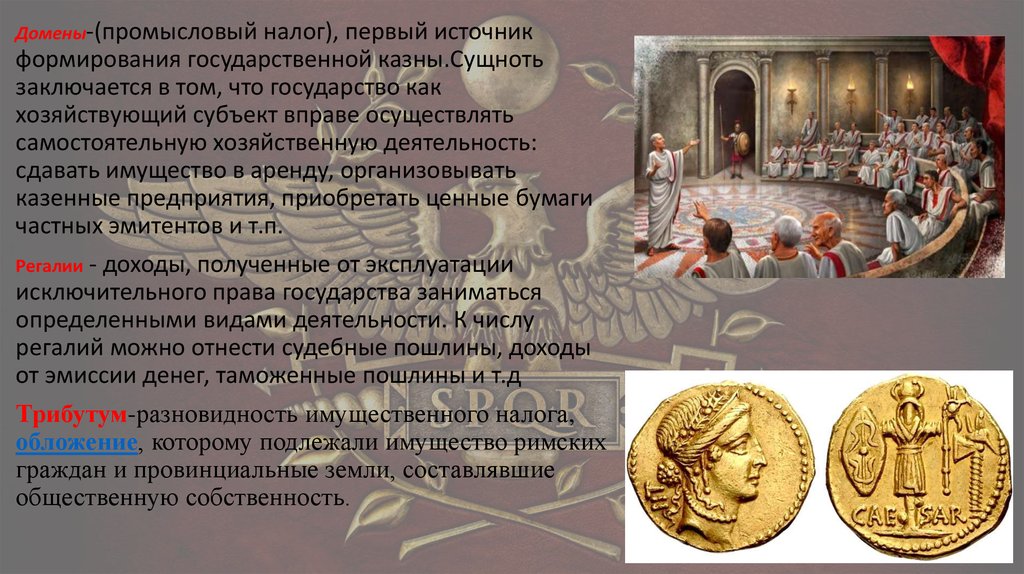

5.

Домены-(промысловыйналог), первый источник

формирования государственной казны.Сущноть

заключается в том, что государство как

хозяйствующий субъект вправе осуществлять

самостоятельную хозяйственную деятельность:

сдавать имущество в аренду, организовывать

казенные предприятия, приобретать ценные бумаги

частных эмитентов и т.п.

Регалии - доходы, полученные

от эксплуатации

исключительного права государства заниматься

определенными видами деятельности. К числу

регалий можно отнести судебные пошлины, доходы

от эмиссии денег, таможенные пошлины и т.д

Трибутум-разновидность имущественного налога,

обложение, которому подлежали имущество римских

граждан и провинциальные земли, составлявшие

общественную собственность.

6. Косвенные налоги в Древнем Риме

• Вектигаль- косвенный налоговый сбор, в широком смыслеозначал разнообразные косвенные сборы, по сути,

представлявшие собой транзитную пошлину с товаров,

перевозимых из одной местности в другую - через римское

государство

• Порториум (от portus - гавань) означал платеж, схожий по

характеру с таможенной пошлиной. Римляне взимали его,

однако, не только в гаванях с привозимых товаров и на границах

империи как с провоза, так и с вывоза.

7. Налоговые органы

Система сбора налогов была во многомпроизводна или даже сливалась с

органами финансового управления в

целом. Исполнителями решений Сената

были квесторы, управлявшие Эрариумом

(централизованным денежным фондом).

Причем одно из его отделений (Эрариум

санктум) рассматривалось как запасная

казна, расходуемая только в крайних

случаях.

8. Заключение

• Итак, подводя итог, нужно отметить, в Римской империи главнымисточником доходов служил поземельный налог, в размере10%

доходов с участка. Существовали и косвенные налоги

(перекладываемые на покупателей товаров.

• В целом этот этап развития налогообложения характеризовался

огромным количеством налогов и попаданием в налоговую базу

самого широкого спектра объектов, вплоть до самых

экзотических

• Характерной моделью поведения государств этого этапа было

взятие за основу налоговой системы Римской империи и

«обогащение» ее новыми формами налогов.