Математика

МатематикаПохожие презентации:

")

")

")

Временные ряды

1. Лекция 8 Временные ряды

1. Понятие временного ряда иего составляющих

2. Стационарные временные

ряды

3. Выравнивание временных

рядов

4. Моделирование ряда при

наличии циклических колебаний

2. 1. Понятие временного ряда и его составляющих.

Основная идея анализа ранее рассмотренных моделей заключается в том, чтоизменение результирующей переменной

объясняется за счёт изменения одной или

нескольких других переменных.

3.

В реальности результирующая переменная складывается под влиянием большогочисла факторов, многие из которых не поддаются непосредственному наблюдению и

измерению.

Поэтому наилучшим источником информации служат значения самой исследуемой

переменной в прошлые моменты времени.

4.

В этом случае мы имеем дело с другимвидом статистических данных – временными

рядами в отличие от пространственной выборки, как это было ранее.

Под временным рядом в экономике подразумевается совокупность наблюдений

некоторого показателя Y , характеризующего

один и тот же объект за несколько последовательных моментов или периодов времени.

5.

Отдельные наблюдения этого показателяназываются уровнями ряда и обозначаются

символами yt , t 1,2,..., n , где n число

уровней ряда (число наблюдений).

Каждый уровень временного ряда y t

формируется под воздействием большого

числа факторов, которые условно можно

разделить на три группы:

6.

факторы, формирующие основнуютенденцию ряда (трендовая компонента);

факторы, определяющие циклические

колебания ряда (циклическая компонента);

случайные факторы (случайная

компонента).

7.

В большинстве случаев фактическийуровень временного ряда можно представить

как сумму или как произведение трендовой,

циклической и случайных компонент.

Соответственно говорят об аддитивной

или мультипликативной модели временного ряда.

Математическая запись этих моделей

имеет вид:

8.

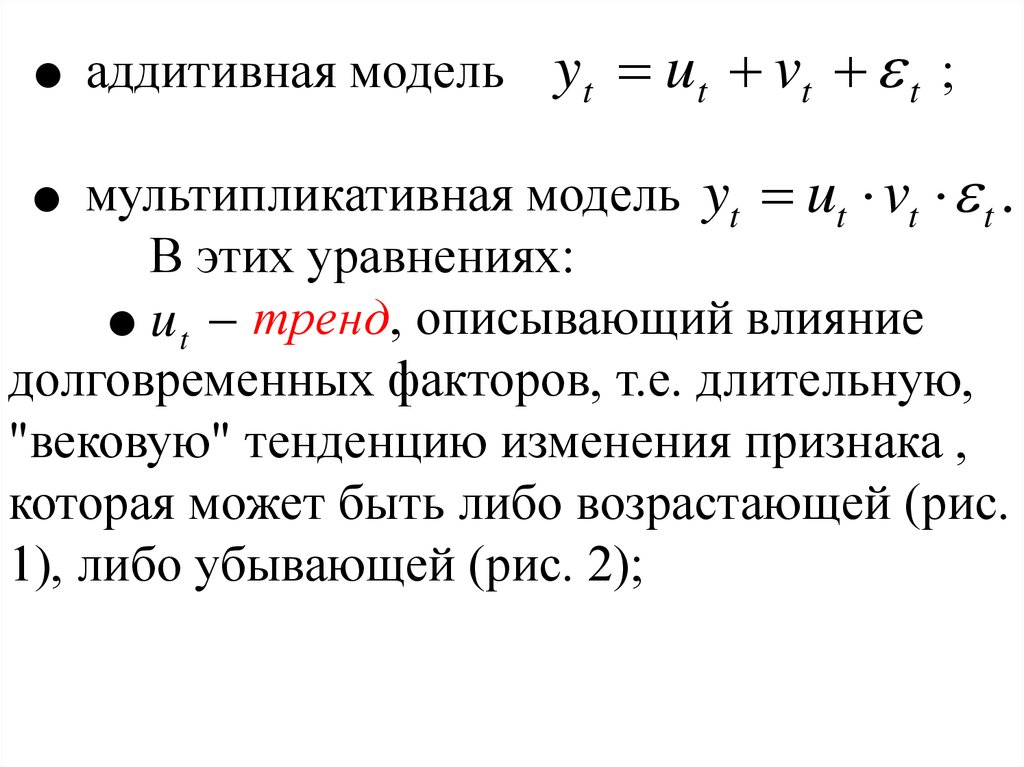

аддитивная модель yt ut vt t ;мультипликативная модель yt ut vt t .

В этих уравнениях:

u t тренд, описывающий влияние

долговременных факторов, т.е. длительную,

"вековую" тенденцию изменения признака ,

которая может быть либо возрастающей (рис.

1), либо убывающей (рис. 2);

9.

utut

t

Рис. 1

t

Рис. 2

10.

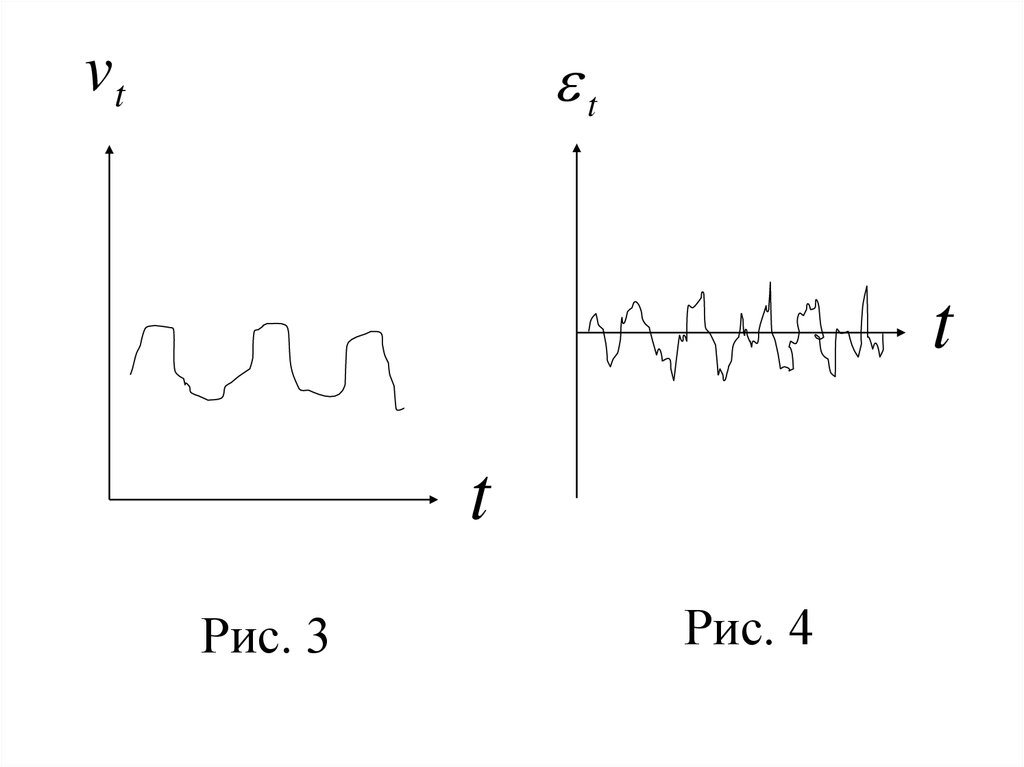

vt циклическая компонента, отража-ющая повторяемость экономических процессов. Циклические колебания могут носить

сезонный характер, и связаны они с внутригодовыми колебаниями временного ряда.

При наличии данных за более длительные

промежутки времени могут выявляться

конъюнктурные циклические колебания,

формирующиеся под влиянием долговременных циклов экономической, демографической и прочей природы (рис. 3);

11.

tvt

t

t

Рис. 3

Рис. 4

12.

tслучайная компонента, отражающая

влияние не поддающихся регистрации случайных факторов (рис. 4).

2. Стационарные временные ряды.

Для того чтобы задача анализа временных

рядов была практически реализуемой, необходимо определенным образом ограничить

класс рассматриваемых моделей с точки зрения структуры ряда и его вероятностных

характеристик.

13.

Поиск адекватной модели ряда обычноначинают в рамках класса стационарных

временных рядов.

Ряд yt называется строго стационарным, если совместное распределение вероятностей m наблюдений

y t1 , y t2 ,..., y tm

такое же, как и для

m

наблюдений

y t1 , y t2 ,..., y tm

для любых m, t1 , t 2 ,..., t m , .

14.

Ряд называется слабо стационарным(стационарным в широком смысле), если для

него выполняются следующие соотношения:

1. M ( yt ) a const .

2. D( yt ) const .

2

3. Cov( yt , yt ) ( ).

15.

Другими словами ряд слабо стационарен,если математическое ожидание, дисперсия и

автоковариация ряда yt не зависят от

времени t .

Автоковариация Cov( yt , характе-ризует

yt )

ковариационную зависимость между

различными уровнями одного временного

ряда yt , т.к. при наличии тренда и циклической компоненты значения последующих

уровней ряда зависят от предыдущих

значений.

16.

Автоковариация имеет те же недостатки,что и ковариация: с трудом поддаётся непосредственной интерпретации и зависит от

единиц измерения .

Отсюда более удобным для практики

является коэффициент автокорреляции:

M ( yt a)( yt a) Cov( yt , yt )

( )

.

2

2

17.

Число периодов , по которым рассчитывается коэффициент автокорреляции, называется лагом. Если 1 , то имеемкоэффициент автокорреляции 1-го порядка,

при 2 - коэффициент автокорреляции

2-го порядка и т.д.

С увеличением число пар значений, по

которым рассчитывается ( ), уменьшается и

для обеспечения статистической достоверности лаг не должен превышать четверть

объёма выборки ( n / 4 ).

18.

Отметим две особенности ( ) .Во-первых, он изменяется в пределах

1 1

и характеризует тесноту только линейной

связи текущего и предыдущих уровней ряда.

Для некоторых временных рядов, имеющих

сильную нелинейную тенденцию, коэффициент 0 .

19.

Во-вторых, по знаку ( ) нельзя делатьвывод о возрастающей или убывающей

тенденции уровней ряда.

Бывает так, что 0 , но ряд yt при

этом имеет убывающую тенденцию.

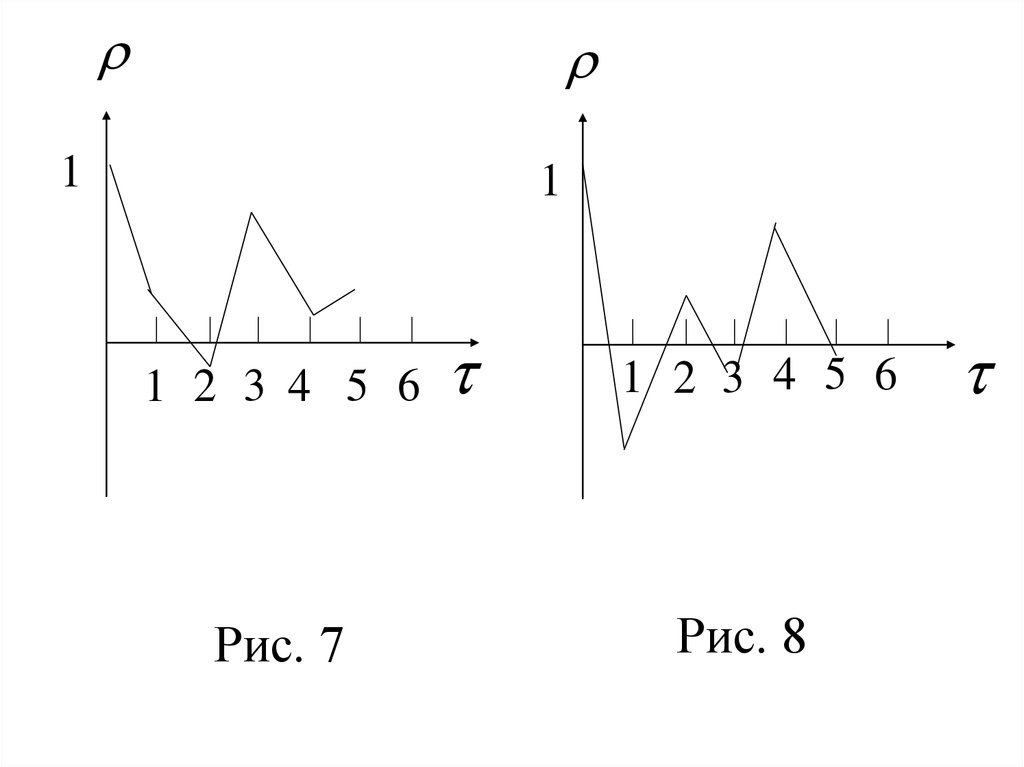

Зависимость от величины называют автокорреляционной функцией ряда, а

её график – коррелограммой (рис. 5-8).

20.

11

1 2 3 4 5 6

Рис. 5

1 2 34 5 6

Рис. 6

21.

11

1 2 3 4 5 6

Рис. 7

1 2 3 4 5 6

Рис. 8

22.

Анализ автокорреляционной функции и еёграфика помогает выявить структуру ряда.

Если чередуются затухающие положительные и отрицательные значения

( ), 1,2,3...,

то это характерно для стационарного ряда.

Если наиболее большим по модулю

оказалось значение (1) , то исследуемый ряд

содержит только тенденцию (рис. 5).

23.

Если наиболее высоким оказался коэффициент автокорреляции k го порядка, то рядсодержит циклические колебания с периодичностью в k моментов времени (рис. 7

, k 3 , рис. 8, k 4 ).

Если ни одно из значений не является

доминирующим (рис. 6), то либо ряд не

содержит тренда и циклической составляющей и имеет только случайную компоненту, либо ряд имеет сильную нелинейную

тенденцию.

24.

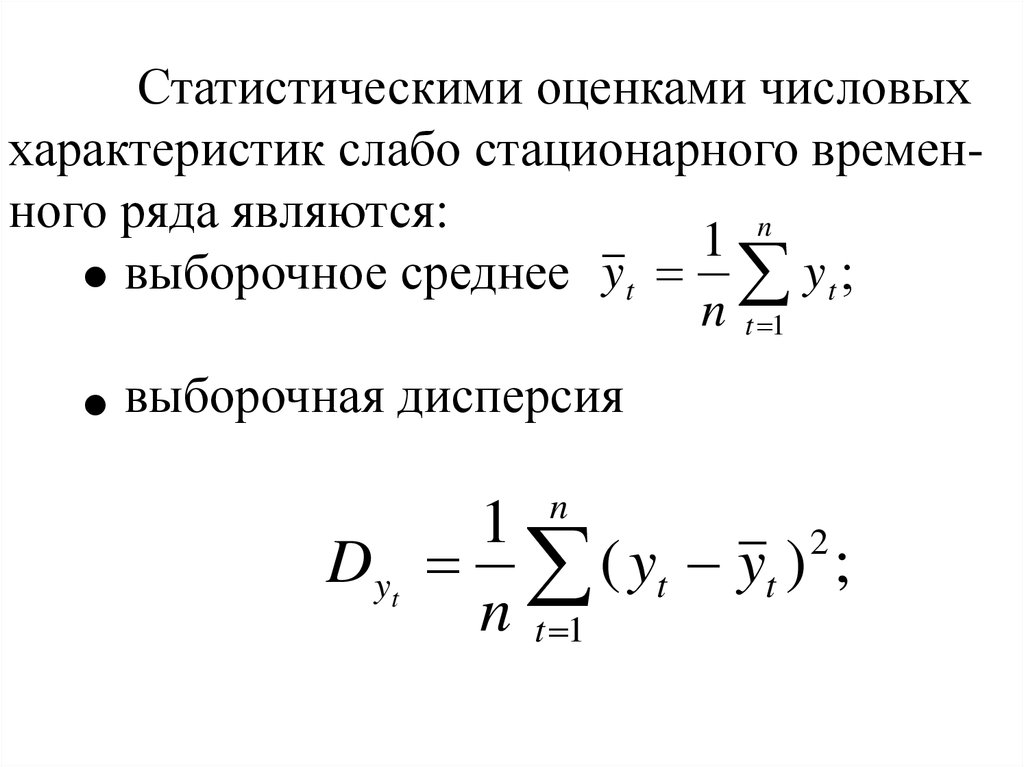

Статистическими оценками числовыххарактеристик слабо стационарного временного ряда являются:

n

1

выборочное среднее y t y t ;

n t 1

выборочная дисперсия

n

1

2

Dyt ( yt yt ) ;

n t 1

25.

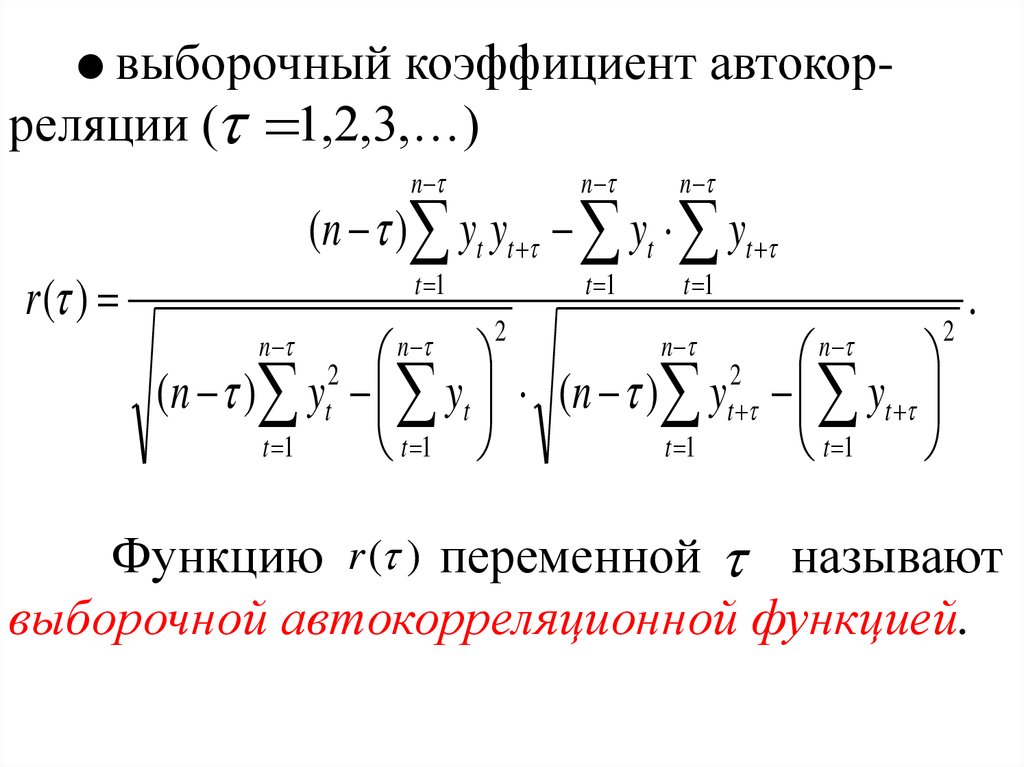

выборочный коэффициент автокорреляции ( 1,2,3,…)r ( )

n

n

n

t 1

t 1

t 1

(n ) yt yt yt yt

2

2

(n ) y yt (n ) yt yt

t 1

t 1

t 1

t 1

n

n

n

n

2

.

2

t

Функцию r ( ) переменной называют

выборочной автокорреляционной функцией.

26.

Наряду с r ( ) рассматривают частныекоэффициенты автокорреляции rчаст ( ) ,

которые характеризуют тесноту линейной

связи уровней ряда yt и yt при устранении

влияния уровней yt 1 , yt 2 ,..., yt 1 , находящихся между ними. Например, частный

коэффициент второго порядка rчаст (2)

оценивает тесноту связи yt и y t 2 при

элиминировании уровня y t 1 .

Далее находится выборочная частная

автокорреляционная функция:

rчаст rчаст ( ), 2,3,...

27. 3. Выравнивание временных рядов.

Если при анализе структуры временногоряда обнаружена только тенденция и отсутствуют циклические колебания, то можно

приступить к моделированию тенденции

ряда. Если же во временном ряде имеют

место и циклические колебания, то, прежде

всего, требуется исключить циклическую

составляющую и лишь затем приступить к

моделированию тенденции.

28.

Для выявления основной тенденции вуровнях ряда, т.е. выравнивания ряда, используются различные методы:

механическое (алгоритмическое)

выравнивание;

аналитическое выравнивание.

Из методов первого типа рассмотрим метод

скользящих средних. Он основан на переходе

от исходных значений ряда к их средним

значениям на некотором интервале времени,

длина которого фиксирована и определена

заранее.

29.

Если интервал содержит нечётное числоm 2 p 1 уровней ряда, то среднее значение ряда находится по формуле

t p

1

yt yi ,

m i t p

p 1,2,... .

Чаще всего m 3,5,7 . В итоге получается

сглаженный ряд средних значений yt , но

число уровней у него будет меньше, чем в

исходном ряде. Например, при m 3 в полученном новом ряде теряется два уровня: y1

и y n. В общем случае число уровней сглаженного ряда уменьшается на 2 p значений.

30.

Если выбранный интервал содержит чётноечисло m 2 p уровней ряда, то вначале находятся скользящие средние

t p 1

y t 0,5

1

yi ,

m i t p

p 1,2,...

для промежуточных уровней ряда, а затем

выполняется центрирование полученных

скользящих средних

1

y t ( y t 0,5 y t 0,5 ), t p 1, p 2,..., n p

2

с целью приведения их к фактическим временным периодам исходного ряда.

31.

Существуют и другие методы механическоговыравнивания ряда: метод взвешенных

скользящих средних, метод экспоненциального сглаживания (метод Брауна), метод последовательных разностей.

Однако в эконометрике основное внимание уделяется аналитическому выравниванию ряда. Данный метод заключается в построении аналитической функции, характеризующей зависимость уровней ряда от

времени, т.е. в построении парной регрессии

~

yt f (t ).

32.

Для этого можно использовать различные виды функций:~

линейный тренд yt b0 b1t ;

1

~

гиперболический тренд y t b0 b1 ;

t

b1

~

степенной тренд y t b0 t

и т.д.

33.

Параметры каждого из перечисленныхтрендов можно определять обычным МНК,

используя в качестве независимой переменной время t , а в качестве зависимой – уровни ряда yt .

Особенность заключается в том, что

независимая переменная принимает целочисленные значения (t 1,2,3,…), что даже

облегчает вычисления.

Для нелинейных трендов предварительно проводят стандартную процедуру их

линеаризации.

34.

4. Моделирование ряда при наличиициклических колебаний.

Существует несколько подходов при

моделировании рядов с циклическими колебаниями. Для определенности пусть они

представляют сезонные изменения.

Наиболее простым методом является

расчёт значений сезонной компоненты и

построение аддитивной или мультипликативной модели ряда.

35.

Если амплитуда сезонных колебаний современем не меняется, то применяют аддитивную модель yt ut vt t . В противном

случае используют мультипликативную

модель yt ut vt t . Построение обеих

моделей сводится к расчёту значений u t , vt , t

для каждого уровня.

Сезонные компоненты при этом должны

удовлетворять следующим требованиям:

36.

в случае аддитивной модели сумма всехсезонных компонент за год должна быть

равна нулю;

для мультипликативной модели

произведение всех сезонных компонент

должна равняться единице.

Процесс построение аддитивной модели

включает в себя следующие шаги.

1. Выравнивание временного ряда методом скользящей средней.

В итоге получается выровненный ряд ,

который не содержит сезонной

37.

2. Расчет значений сезонной компоненты.Оценки сезонной компоненты находятся как

разность между фактическими уровнями

ряда и скользящими средними

vt yt yt .

Далее вычисляются средние значения за

каждый сезон оценки сезонной компоненты

по всем годам, по которым имеются данные:

1

vti vt .

m

38.

В аддитивной модели сумма значенийсезонной компоненты по всем сезонам

должна быть равна нулю. Если это не выполняется, т.е.

p

v

i 1

ti

d 0,

где p число сезонов в году, то вычисляется

корректирующий коэффициент:

d

k .

p

39.

Затем рассчитываются скорректированныезначения сезонной компоненты как

разность между ее средней оценкой и

корректирующим коэффициентомk :

vi vti k , i 1, p.

При этом должно выполняться равенство:

p

v

i 1

i

0.

3. Устранение сезонной компоненты из

исходных уровней ряда.

40.

Из каждого уровня исходного ряда ytвычитается скорректированное значение

сезонной компонентыv i , в результате

получается ряд, содержащий только

тенденцию и случайную компоненту:

ut t yt vi .

4. Аналитическое выравнивание уровней ut t .

Поскольку эти данные не содержат циклической компоненты можно выполнить

мо-делирование тенденции ряда. Форму

тренда выявляют либо визуально по полю

корреля-ции, либо другими известными

41.

5. Расчет суммы значений трендовой и~

сезонной компонентut vi .

~

К значениям выровненных уровней ряда u t

прибавляются значения скорректированной

сезонной компонентыvi для соответствующих сезонов.

6. Расчет ошибок.

Расчет абсолютной ошибки производится по

формуле:

~

et yt (ut vi ).

42.

Сумму квадратов полученных абсолютных2

ошибок

относят к общей сумме

et

квадратов отклонений уровней ряда и по

значению

2

2

R 1

2

e

t

2

(

y

y

)

t t

e

1

t

n y2t

делают вывод о качестве модели.