Менеджмент

Менеджмент Экология

ЭкологияПохожие презентации:

Экологический аудит в соответствии с требованиями ISO 19011:2002

1. ЭКОЛОГИЧЕСКИЙ АУДИТ

В СООТВЕТСТВИИ С ТРЕБОВАНИЯМИISO 19011:2002

(ГОСТ Р ИСО 19011-2003)

1

2.

История аудитаСередина 70-ых годов XX века – в США

возникает compliance auditing –проверка

соблюдения соответствующих правовых

экологических норм в рамках внутреннего

аудита предприятий.

Конец 70-ых годов XX века – в Европе широко

распространяется экологический аудит –

управленческий инструмент инициативного

контроля на предприятиях, применяемый для

облегчения коммуникации между

промышленным и финансовым сектором.

2

3.

История аудита1984 год - Национальное агентство по охране

окружающей среды США (ЕРА) разработало

концепцию экологического аудита (ЭА) для

федеральных агентств.

1987 год – более 40 различных федеральных агентств

уже имеют свои программы ЭА. Среди них: NASA,

Министерство энергетики, Министерство обороны и

др.

В настоящее время более 95% компаний регулярно

проводят ЭА (среди них - US Steel, Allied Chemical и

Occidental Petroleum и др.)

3

4.

История аудита1989 год Международная

торговая палата (IСС)

разработала и опубликовала

«Рекомендации по

проведению экологического

аудита», где представлены

методические основы и схема

ЭА.

4

5.

История аудитаЭкологический аудит методическое изучение

экологической информации об

организации, сооружении или

объекте для выяснения того, в

какой степени они соответствуют

определенным критериям аудита,

…моментальная фотография

экологической обстановки на

аудируемом объекте

(Всемирный банк развития)

5

6.

История аудитаЭкологический аудит исследования окружающей

среды, проводимые для

определения воздействия на

окружающую среду и

потенциальных

обязательств, связанных с

передачей собственности

или последующей

деятельностью.

(Европейский банк

реконструкции и развития)

6

7.

История аудита1993 год – Руководство

(правила) Европейского

союза № 1836/93

«Руководство по

экологическому

менеджменту и

экологическому аудиту»

EMAS (Environmental

Management & Audit

Scheme)

7

8.

История аудитаЭкологический аудит - это способ оценки

отклонений реального состояния окружающей

среды от начально-заданных внутренних и

внешних экологических стандартов, проводимый

для выявления существующих и потенциальных

экологических рисков, грозящих компании.

(Environmental Management & Audit Scheme - EMAS)

8

9.

История аудитаЦелью введения EMAS было содействие улучшению

характеристик окружающей среды, связанной с

промышленной деятельностью, за счет вовлечения

компаний в процесс активного управления

природоохранной деятельностью. Данные правила

предусматривают снижение воздействий на

окружающую среду до уровня, соответствующего

применению экономически обоснованной лучшей из

доступных технологий.

9

10.

История аудитаЭкологический аудит систематический

документированный

подтверждающий процесс

объективного получения и

оценки свидетельств аудита для

определения соответствия или

несоответствия критериям

аудита специфической

деятельности в области

окружающей среды.

(ISO 14001:2004)

10

11.

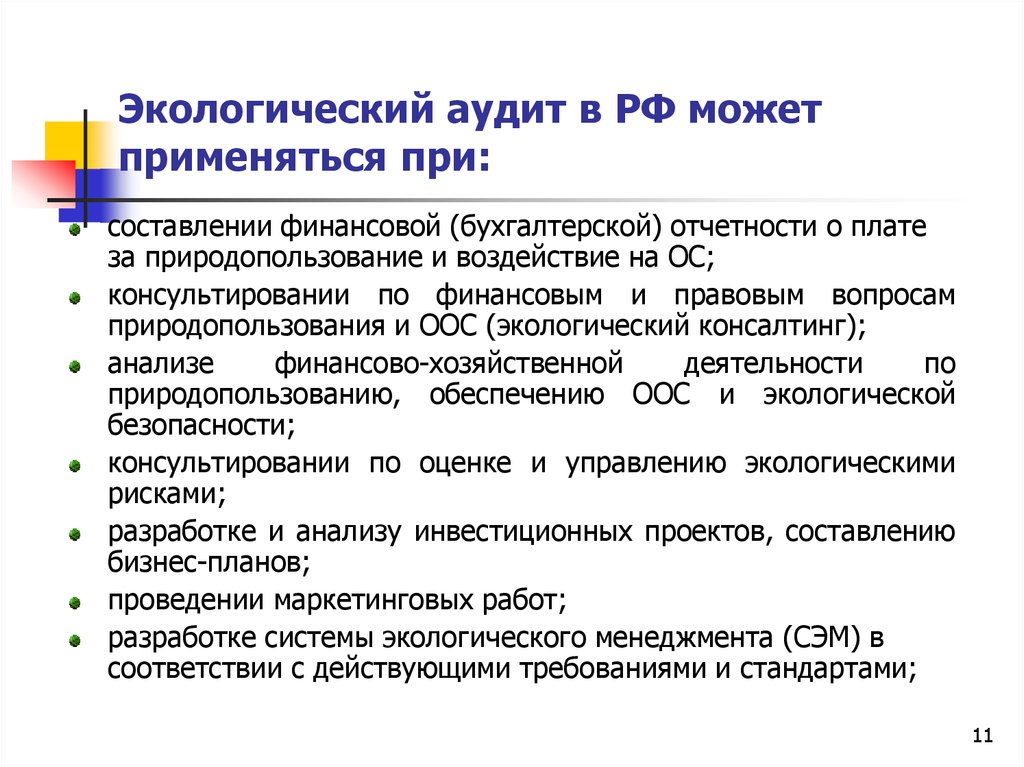

Экологический аудит в РФ можетприменяться при:

составлении финансовой (бухгалтерской) отчетности о плате

за природопользование и воздействие на ОС;

консультировании по финансовым и правовым вопросам

природопользования и ООС (экологический консалтинг);

анализе

финансово-хозяйственной

деятельности

по

природопользованию, обеспечению ООС и экологической

безопасности;

консультировании по оценке и управлению экологическими

рисками;

разработке и анализу инвестиционных проектов, составлению

бизнес-планов;

проведении маркетинговых работ;

разработке системы экологического менеджмента (СЭМ) в

соответствии с действующими требованиями и стандартами;

11

12. Экологический аудит в РФ может применяться при:

сертификации по экологическим требованиям;экологической паспортизации;

оценке воздействия намечаемой деятельности на ОС

(разработка природоохранных разделов проектной

документации)

оценка экологических рисков и ущербов;

разработке нормативов предельно-допустимых

выбросов (сбросов), включая радиоактивные

загрязняющих веществ в ОС, нормативов образования

и лимитов размещения отходов, допускаемых уровней

воздействия на окружающую среду, обоснование

лимитов природопользования.

12

13.

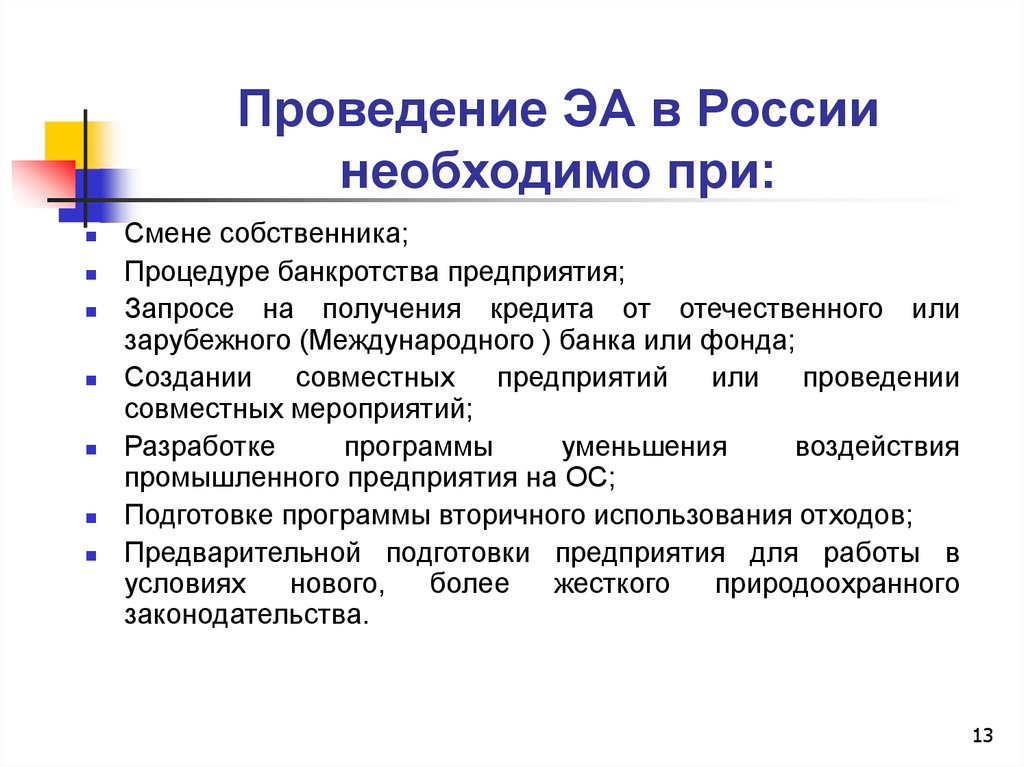

Проведение ЭА в Россиинеобходимо при:

Смене собственника;

Процедуре банкротства предприятия;

Запросе на получения кредита от отечественного или

зарубежного (Международного ) банка или фонда;

Создании совместных предприятий

или проведении

совместных мероприятий;

Разработке

программы

уменьшения

воздействия

промышленного предприятия на ОС;

Подготовке программы вторичного использования отходов;

Предварительной подготовки предприятия для работы в

условиях

нового,

более

жесткого

природоохранного

законодательства.

13

14.

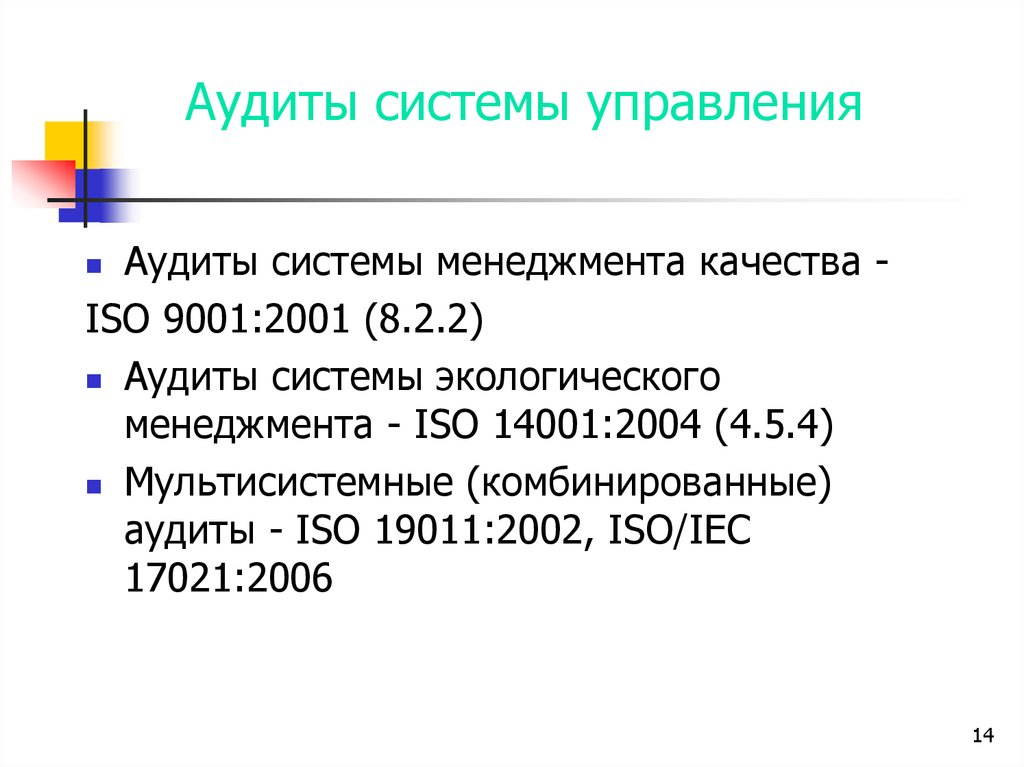

Аудиты системы управленияАудиты системы менеджмента качества ISO 9001:2001 (8.2.2)

Аудиты системы экологического

менеджмента - ISO 14001:2004 (4.5.4)

Мультисистемные (комбинированные)

аудиты - ISO 19011:2002, ISO/IEC

17021:2006

14

15. ISO 19011: 2002

ISO 19011:2002 «Руководящие указания по аудитусистем менеджмента качества и/или систем

экологического менеджмента»

Данные рекомендации применяются также при

проведении проверок систем менеджмента

профессиональной безопасности и охраны труда

(на соответствие OHSAS 18001:99), систем

управления рисками при производстве пищевых

продуктов (HACCP) и в морском судоходстве (ISM

Code), а также могут быть применены при аудите

других систем менеджмента.

15

16. Типы и назначение аудитов

Первой стороны – внутренние аудитыВторой стороны – внешний аудит стороной,

заинтересованной в деятельности организации

(поставщики, потребители продукции услуг)

Третьей стороны – внешний аудит внешними

независимыми организациями. Например по

сертификации по ИСО 9001 или 14001

Комплексный – аудит одновременно двух систем

(СМК и СЭМ)

Совместный – аудит компании несколькими

организациями одновременно

16

17. Термины и определения

Аудит – систематический,независимый и документированный

процесс получения свидетельств

аудита и объективного их

оценивания с целью установления

степени выполнения критериев

аудита

17

18. Термины и определения

Свидетельства аудита – записи,изложение фактов, или другая

информация, которая может быть

проверена. (Свидетельства аудита могут

быть количественными и качественными)

Критерии аудита – совокупность

политик, процедур или требований.

Критерии аудита используются в качестве

ориентира, с которыми сравниваются

свидетельства аудита

18

19. Термины и определения

Наблюдения аудита - результат оценкисвидетельства аудита в соответствии с

критериями аудита.

Объем аудита - содержание и границы

аудита.

Примечание. Объем обычно включает

описание физического расположения

организационных единиц, деятельности и

процессов, а также охватываемый период

времени.

19

20. Термины и определения

Заказчик аудита - организация илилицо, заказавшее аудит.

Примечание. Заказчиком может быть

проверяемая организация или любая

другая организация, которая имеет

регламентирующее или контрактное

право на заказ аудита.

Аудитор - лицо, обладающее

компетентностью для проведения

аудита.

20

21. Термины и определения

Технический эксперт - лицо, предоставляющееаудиторской группе специальные знания или

опыт.

Примечание 1. Специальные знания или опыт – это

то, что относится к организации, процессу или

деятельности, подлежащей проверке, языку или

культуре страны.

Примечание 2. Технический эксперт не выступает в

качестве аудитора в аудиторской группе.

(Технический эксперт является членом аудиторской

группы, но он не вмешивается в ход аудита, не

задаёт вопросов проверяемым, он только

предоставляет свои знания по просьбе аудиторов).

21

22. ОБШИЕ ПРИНЦИПЫ АУДИТА

Принципы, относящиеся к процессу проверки:Независимость – основа беспристрастности

аудита и объективности заключений по

результатам аудита

Для обеспечения объективности результатов аудита

аудиторы должны быть независимыми от

проверяемой деятельности и свободными от

пристрастий и конфликтов интересов

Подход базирующийся на доказательствах –

рациональный метод достижения надежных

воспроизводимых заключений по результатам

аудита в процессе систематического аудита

Только проверенная информация может стать

свидетельством аудита

22

23. К принципам, которыми должны руководствоваться аудиторы относятся:

Этичное поведение – основапрофессионализма (доверие, честность,

конфиденциальность, тактичность)

Добросовестное изложение –

обязательство правдиво и точно

представлять отчет

Должное профессиональное

внимание – приложение усердия и

рассудительности при проведении аудита

Позитивный подход

23

24. Принципы, относящиеся к организации аудитов

Принцип единообразия - аудит долженосуществляется в соответствии с официально

установленной процедурой, с тем, чтобы

обеспечить его объективность, сопоставимость и

прослеживаемость

Использование в организации единых форм

представления результатов аудита облегчает анализ

данных, полученных в ходе серии аудитов

Принцип системности - планирование и

проведение аудитов по различным процессам

системы менеджмента должны осуществляться с

учетом их взаимосвязи

24

25. Принципы, относящиеся к организации аудитов

Принцип документированности - проведениекаждого конкретного аудита строго

документируется с тем, чтобы обеспечить

объективность аудита, сохранность информации о

фактическом состоянии объекта аудита, а также

возможность дальнейшего анализа результатов

аудита

Принцип открытости - каждый конкретный

аудит планируется, и аудитируемое

подразделение заранее уведомляется о времени

проведения аудита с тем, чтобы исключить

возможность уклонения персонала от

предоставления требуемых данных или отсутствия

сотрудников на рабочих местах в момент

25

проверки

26.

Процесс аудита1. Планирование

2. Подготовка

Годовой план аудитов

Задание целей аудита

Назначение аудиторов

Назначение срока

проведения

Подготовка плана аудита

Анализ документации

Составление списка

вопросов

26

27.

3. Проведение аудитаВводное совещание

Сбор информации на месте

Документальное оформление

Проведение оценки

Заключительное совещание

4. Составление отчета

об аудите

Составление отчета

Передача отчета лицу,

давшему поручение о

проведении аудита

Раздача отчетов

4. Анализ предпринятых

корректирующих мер

Повторный аудит

Годовой повторный аудит

27

28.

Стадии проведения аудитаПредварительное совещание

Получение свидетельств аудита

Подготовка заключений по результатам

аудита

Заключительное совещание

28

29.

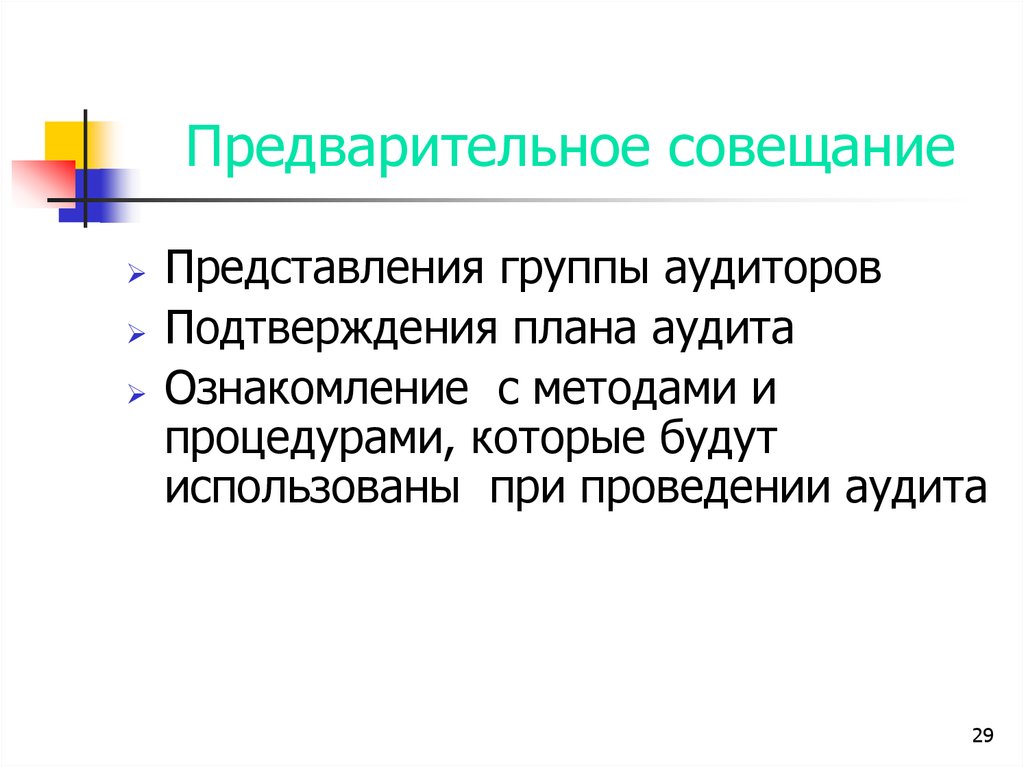

Предварительное совещаниеПредставления группы аудиторов

Подтверждения плана аудита

Ознакомление с методами и

процедурами, которые будут

использованы при проведении аудита

29

30.

Предварительное совещаниеПодтверждение конфиденциальности

Подтверждение того, что аудиторам будет

представлена возможность обмена информации

и оценки хода аудита

Подтверждение соответствующей техники

безопасности для аудиторов

Сообщение о форме и времени предоставления

отчета по результатам проведения аудита

Подтверждение контактных лиц

30

31.

Методы получениясвидетельств аудита

Аудитор

Анализ

Документации,

записей

Опрос

Персонала

(интервью)

Наблюдение

за

деятельностью

31

32.

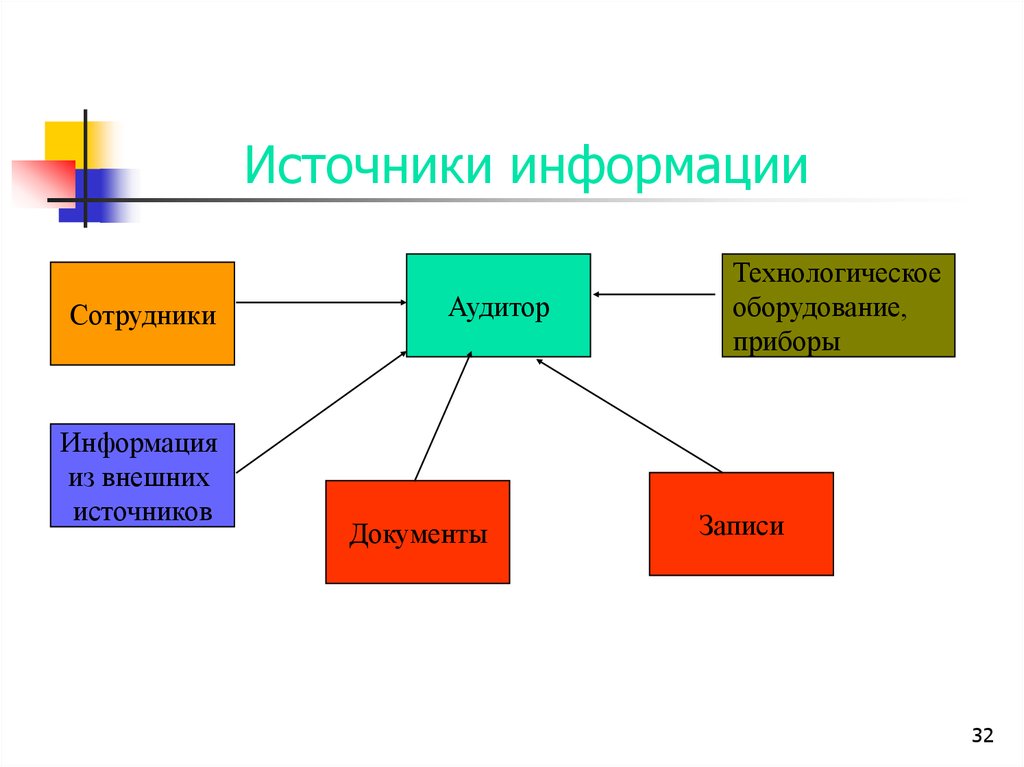

Источники информацииСотрудники

Информация

из внешних

источников

Аудитор

Документы

Технологическое

оборудование,

приборы

Записи

32

33. Получение свидетельств аудита

Приступая к аудиту необходимо исходить изпредположения, что объект проверки

функционирует в соответствии с предъявляемыми

к нему требованиями

Продемонстрировать персоналу проверяемого

подразделения, что Вы видите свою задачу в

сборе убедительных свидетельств и в

предоставлении объективного заключения о

состоянии проверяемой области, а не в

обнаружении несоответствий

33

34. АНАЛИЗ ДОКУМЕНТАЦИИ

Проверка наличия необходимой разрешительнойдокументации

Сверка установленных нормативов с

фактическими результатами

Проверка наличия документированных процедур

по системе управления природоохранной

деятельностью

Проверка соответствия требований,

установленных в процедурах требованиям МС

ИСО 14001, законодательства и нормативным

актам

34

35. АНАЛИЗ ДОКУМЕНТАЦИИ

Ознакомление с технологическими ирабочими инструкциями

Ознакомление с должностными

инструкциями

Проверка планов природоохранных

мероприятий и документов,

подтверждающих их выполнение

35

36. АНАЛИЗ ДОКУМЕНТАЦИИ

При проверке документации следуетобращать внимание на:

- наличие дат;

- наличие соответствующих подписей;

- возможность идентификации документа;

- своевременную его актуализацию

36

37. Наблюдение за деятельностью

Проверку выполнения требований,установленных во внутренней

документации (процедурах, стандартах,

инструкциях и т.д.), в разрешительной

документации (лимиты на размещение

отходов) осуществляют в ходе

визуальных наблюдений за

деятельностью на местах, в том числе

контроль производственных процессов

37

38. Наблюдение за деятельностью

Аудитор должен обладать пытливымвзглядом и замечать как явное, так и

тайное

Аудитор должен тщательно смотреть за

тем, что происходит, а не за тем, что, как

он думает, должно происходить

Аудитор должен выбрать то, что он

непосредственно хочет видеть, а не то, что

проверяемый или сопровождающий хочет

ему показать

38

39. Интервью

С целью подтверждения выполненияустановленных требований(в

соответствии с критериями аудита)

проводят опрос персонала - интервью

39

40. Интервью

Интервью проводится с учетомситуации собеседника (в его обычное

рабочее время и желательно на его

рабочем месте) и строится прежде

всего на взаимном доверии

40

41. Интервью

При проведенииинтервью важно

проявить

Доверие

Умение слушать

Умение видеть

Умение

пользоваться

языком тела

41

42. Интервью

Во время интервью необходимо:o

o

o

o

Сообщить цель

Предложить собеседнику описать свою работу

Обратиться с просьбой при возможности устные

ответы подтверждать документальными

свидетельствами

При обнаружении несоответствий, замечаний,

положительных наблюдений фиксировать их в

вопросниках, специальных формах, довести их

до собеседника

42

43.

Необходимо помнить, что покааудитор говорит сам, он не получает

информацию. Идеальным будет

случай, когда аудитор говорит 25%

времени, а проверяемый-75 %.

43

44.

Подготовка заключений порезультатам аудита

Полученные в ходе работы свидетельства аудита

должны быть оценены с точки зрения критериев

аудита для формирования наблюдений по аудиту.

Обнаруженные несоответствия и

подтверждающие их свидетельства необходимо

зарегистрировать. Они должны быть

проанализированы с представителем

проверяемой организации. Необходимо убедиться

в том, что свидетельства верны.

44

45. Заключение по аудиту включает в себя:

Оценку соответствия деятельностипроверяемой организации

установленным критериям

Выявленные несоответствия, замечания

Рекомендации по совершенствованию

природоохранной деятельности

45

46.

Заключительное совещаниеЗаключительное совещание проводится с целью:

Довести до сведения руководства проверяемой

организации заключений по аудиту

Подтверждения того, что обнаруженные несоответствия

и наблюдения понятны и признаны руководством

организации

Представления

рекомендаций

по

улучшению.

Рекомендации не являются обязательными к исполнению

Ответить на все вопросы проверяемой организации

Согласования срока представления отчета

46

47.

Отчет по аудитуЗа подготовку отчета отвечает

руководитель аудиторской группы

Отчет может быть написан сразу на

объекте, либо в сроки, оговоренные в

договоре

47

48.

Завершение аудитаАудит

считается

завершенным,

если

завершены

все

процедуры,

предусмотренные при проведении аудита,

отчет составлен, утвержден и представлен

заинтересованным лицам

Документы

по

аудиту

(вопросники,

собранные

свидетельства

аудита,

протоколы о несоответствиях и т. д.)

должны быть сохранены в соответствии с

установленными требованиями процедур

предприятия

48

49.

АУДИТ ДЕЯТЕЛЬНОСТИ ПО ОБРАЩЕНИЮ СОТХОДАМИ НА ПРЕДПРИЯТИИ

Критерии аудита:

Федеральный закон «Об отходах производства и

потребления» № 89-ФЗ от 24.06.1998;

Федеральный закон «О лицензировании отдельных

видов деятельности» №128-ФЗ от 08.08.2001;

Постановление Правительства РФ от 11.02.2002 г. N

135 "О лицензировании отдельных видов

деятельности";

Методические указания по разработке проекта

нормативов образования отходов и лимитов на их

размещение, утв. приказом МПР России от

11.03.2002, № 115;

49

50. Критерии аудита:

Приказ МПР РФ от 02.12.2002 г № 785 «Об утверждениипаспорта опасного отхода»;

Приказ МПР РФ от 15.06.2001, № 511 «Об утверждении

критериев отнесения опасных отходов к классу опасности для

окружающей природной среды»;

Приказ МПР РФ от 30.07.2003 г № 663 «О внесении

дополнений в федеральный классификационный каталог

отходов»

СанПиН 2.1.7.1322-03 «Гигиенические требования к

размещению и обезвреживанию отходов производства и

потребления»

50

51. Основные вопросы аудита

Образование отходовХарактеристика (идентификация) отходов

Сбор и временное хранение отходов

Использование (организация переработки и применения отходов)

Обезвреживание

Транспортировка

Захоронение

Учет и отчетность

Контроль за обращением с отходами

Ведение документации

51

52.

Образование отходовАнализ всех производственных

процессов и иных видов деятельности

Выявление отходообразующих

процессов

52

53.

Выявление отходообразующихпроцессов

Описание и анализ

производственных

процессов

Безотходный

процесс

Отходообразующий

процесс

53

54.

ТИПОВЫЕ ОТХОДООБРАЗУЮЩИЕПРОЦЕССЫ

Распаковка сырья и материалов

Производство i-ой продукции

Обслуживание и ремонт технологического

оборудования

Обслуживание и ремонт

электрооборудования и сети освещения

Обеспечение персонала рабочей одеждой,

обувью, ср-вами индивидуальной защиты

Санитарная уборка помещений и территории

предприятия

54

55.

Идентификация отходовНаименования вида отхода и его кода по

Федеральному классификационному каталогу

отходов (ФККО)

Физико-химических характеристик отходов (агрегатное

Опасных свойств (токсичность, взрывоопасность,

состояние, компонентный химический состав, влажность,

растворимость в воде);

пожароопасность, высокая реакционная способность,

инфекционность);

Класса опасности отхода для окружающей природной

среды (ОПС);

Количество образования отхода в год (т/год)

55

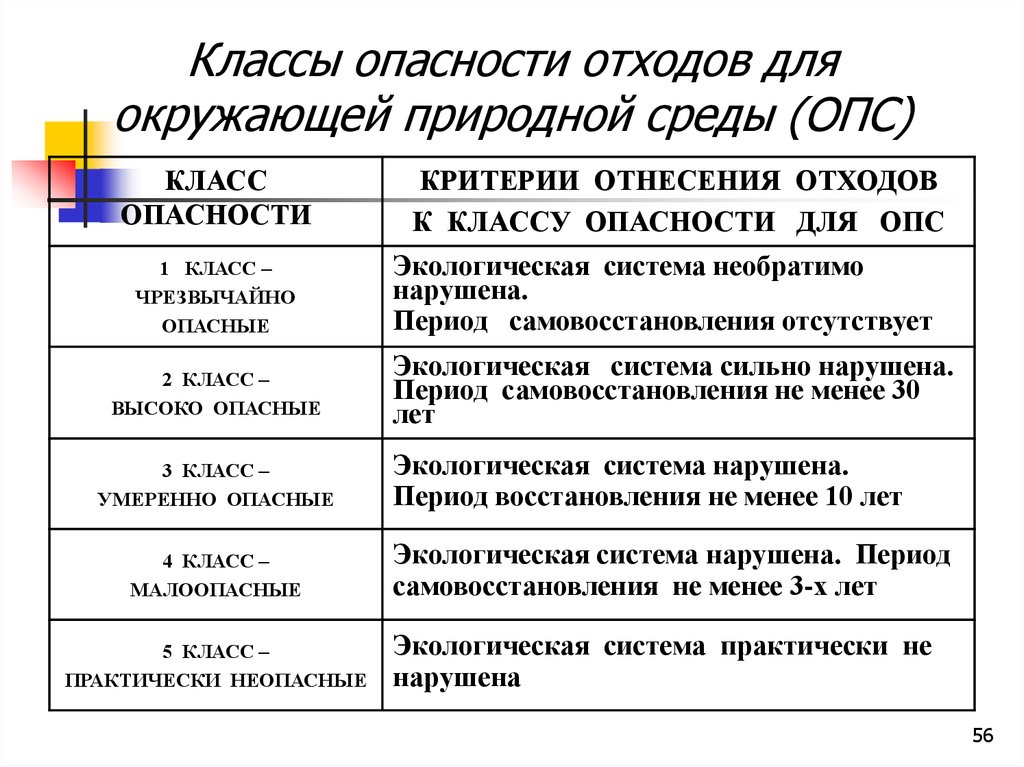

56.

Классы опасности отходов дляокружающей природной среды (ОПС)

КЛАСС

ОПАСНОСТИ

1 КЛАСС –

ЧРЕЗВЫЧАЙНО

ОПАСНЫЕ

2 КЛАСС –

ВЫСОКО ОПАСНЫЕ

3 КЛАСС –

УМЕРЕННО ОПАСНЫЕ

4 КЛАСС –

МАЛООПАСНЫЕ

5 КЛАСС –

ПРАКТИЧЕСКИ НЕОПАСНЫЕ

КРИТЕРИИ ОТНЕСЕНИЯ ОТХОДОВ

К КЛАССУ ОПАСНОСТИ ДЛЯ ОПС

Экологическая система необратимо

нарушена.

Период самовосстановления отсутствует

Экологическая система сильно нарушена.

Период самовосстановления не менее 30

лет

Экологическая система нарушена.

Период восстановления не менее 10 лет

Экологическая система нарушена. Период

самовосстановления не менее 3-х лет

Экологическая система практически не

нарушена

56

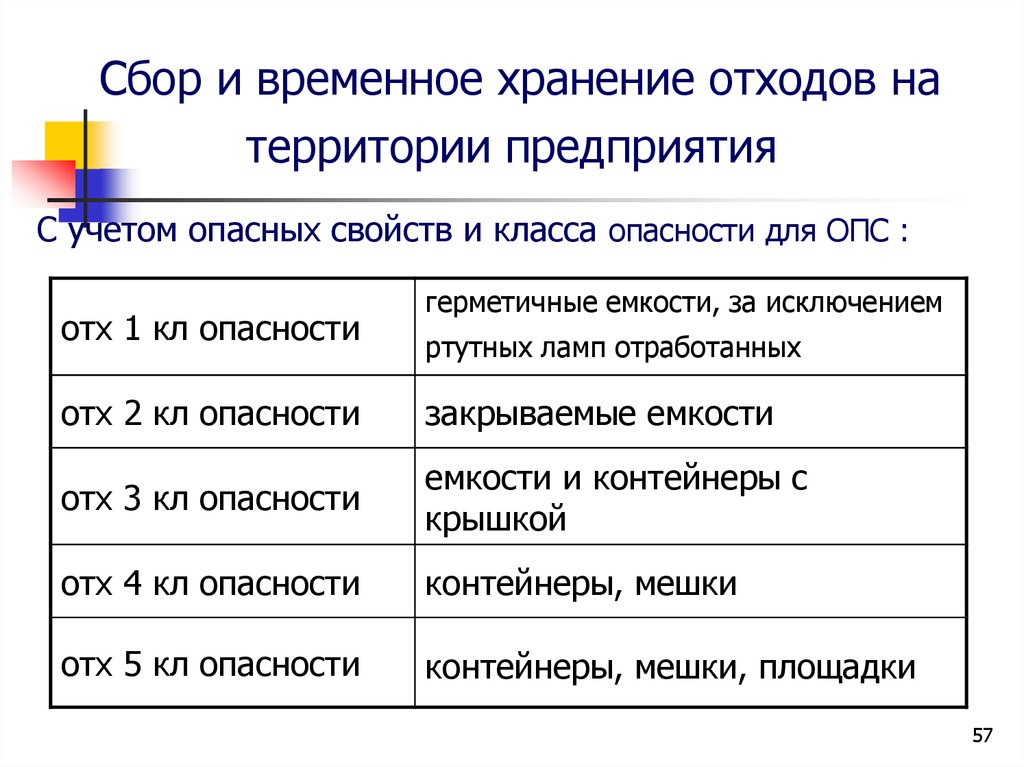

57.

Сбор и временное хранение отходов натерритории предприятия

С учетом опасных свойств и класса опасности для ОПС :

отх 1 кл опасности

герметичные емкости, за исключением

ртутных ламп отработанных

отх 2 кл опасности

закрываемые емкости

отх 3 кл опасности

емкости и контейнеры с

крышкой

отх 4 кл опасности

контейнеры, мешки

отх 5 кл опасности

контейнеры, мешки, площадки

57

58.

Использование отходовОрганизация переработки или

применения отходов для:

Производства продукции;

Получения энергии (например,

сжигание в печах);

Выполнения каких-либо работ

58

59.

Обезвреживание отходовОбработка отходов с целью устранения

имеющихся опасных свойств (например,

нейтрализация кислот) и,

как следствие, снижение класса

опасности отхода для ОПС

59

60.

Транспортировка отходов1. Подготовка и оборудование собственных

транспортных средств или

2. Поиск специализированных транспортных

предприятий и заключение с ними договоров

на вывоз отходов на другие предприятия,

которые:

осуществляют переработку или обезвреживание отходов;

имеют полигоны (свалки) и осуществляют захоронение отходов.

Автотранспортные предприятия,

транспортирующие отходы, должны иметь

лицензию на деятельность по обращению с

отходами

60

61.

Захоронение отходовНа собственном полигоне (свалке)

предприятия

На полигонах других предприятий,

имеющих лицензию на деятельность по

обращению с отходами (на основе

договора)

61

62.

Учет и отчетностьпо обращению с отходами

Журналы учета образования и

движения отходов в подразделениях

предприятия

Ежегодный отчет об образовании,

использовании, обезвреживании,

передаче, размещении отходов по

форме 2-ТП (отходы)

62

63.

Контроль за обращением сотходами на предприятии

В соответствии с ежегодным

утвержденным руководством планом

производственного экологического

контроля, охватывающим контроль

соблюдения нормативных

экологических требований на всех

этапах обращения с отходами

63

64.

Ведение документации по обращению сотходами на предприятии

Лицензия на деятельность по обращению с опасными отходами

Положение (либо инструкция) по обращению с отходами на

предприятии

Отчет об инвентаризации отходов производства и потребления

Проект нормативов образования отходов и лимитов на их

размещение (ПНООЛР)

Ежегодные лимиты на размещение отходов

Разрешения на передачу отходов

Журнал учета образования и движения отходов на предприятии

Ежегодные отчеты об образовании, использовании,

обезвреживании, передаче, размещении отходов по форме 2-ТП

(отходы)

Договоры с другими предприятиями на передачу или прием

отходов

План-график производственного экологического контроля за

обращением с отходами

64