Финансы

ФинансыПохожие презентации:

")

Счета бухгалтерского учета

1. Счета бухгалтерского учета

2. Понятие о счетах

Каждая хозяйственная операция в конечномитоге отражается в балансе организации.

Для текущего учета и контроля

хозяйственных операций используется

система счетов бухгалтерского учета.

Запись по счетам производится с

использованием метода двойной записи.

3.

Счет бухгалтерского учета – это способгруппировки текущего контроля и

отражения хозяйственных операций,

которые совершаются с имуществом,

источниками его формирования,

хозяйственными процессами. Счетпредставляет собой накопитель

информации, которая затем используется

для составления различных сводных

показателей отчетности.

Счета представляю собой идентификаторы

группы объектов.

4.

Каждый счет бухгалтерского учета имеетсобственный порядковый номер и

собственное наименование. Например, счет

01 «Основные средства», счет 50 «Касса».

Перечень всех счетов называется Планом

счетов бухгалтерского учета. Бухгалтеры

имеют право незначительно изменять

типовой план счетов, в результате чего

получают рабочий План счетов

бухгалтерского учета, индивидуальный для

каждого предприятия.

5.

Каждый счет, если изобразить его вграфическом виде, имеет две стороны:

левая сторона счета- дебет (от лат. должен),

правая сторона – кредит ( от лат. верит).

Счет номер

наименование счета

Дебет

Кредит

6.

Для обозначения остатков на счетахбухгалтерского учета пользуются термином

сальдо (остаток счета). Остаток на начало

проведения операции (на начало отчетного

периода) обозначается как С1, а остаток на

конец проведения операции (на конец

отчетного периода) – С2.

7.

Счета бухгалтерского учетаАКТИВНЫЕ

ПАССИВНЫЕ

Активно-пассивные

8. Активные счета

это счета бухгалтерского учета, на которыхучитываются различные виды имущества,

их наличие состав, движение, например,

счет 10 «Материалы» и др. На активных

счетах остатки (сальдо) только дебетовое.

9. Пассивные счета

это счета бухгалтерского учета, на которыхучитываются источники формирования

имущества, их наличие, состав, движение, а

также обязательства. Например, счет

«Уставный капитал». На пассивных счетах

сальдо кредитовые.

10. Обороты и сальдо

Обороты и сальдо наряду со счетомбухгалтерского учета, дебетом и кредитом

относятся к базовым понятиям бух. учета.

Под оборотами понимают числовые

величины, характеризующие приход или

расход объектов за определенный период

времени – оборот означает сколько в

натуральном или стоимостном выражении

поступило или выбыло объектов за

определенный период.

11.

Под сальдо (итальянское – расчет, остаток)понимают числовые величины,

характеризующие наличие объектов на

определенный период времени; т.е. сальдо

– это сколько объектов, в натуральном или

стоимостном выражении, осталось на

начало или конец периода.

12. Активный счет

КредитДебет

С н– остаток на начало проведения

операции

Увеличение остатка,

происходящее в результате

финансово-хозяйственной

деятельности

Оборот по дебету счета (сумма

Всех хозяйственных операций)

Ск – остаток на конец

проведения операции

Уменьшение остатка, происходящее

в результате хозяйственных операций

Оборот по кредиту счета (сумма всех

хозяйственных операций

Ск= Сн+ Оборот Д-т – Оборот К-т

13. Пассивный счет

КредитДебет

Уменьшение остатка, происходящее

в результате хозяйственных операций

Оборот по дебету счета (сумма

всех хозяйственных операций

С н – остаток на начало проведения

операции

Увеличение остатка,

происходящее в результате

финансово-хозяйственной

деятельности

Оборот по кредиту счета (сумма

Всех хозяйственных операций)

Ск– остаток на конец

проведения операции

Ск = Сн+ Оборот К-т – Оборот Д-т

14. Активно-пассивные счета

Свернутое сальдо – либо дебетовое, либокредитовое.

Под развернутым понимается сальдо

дебетовое и кредитовое одновременно.

Счета с развернутыми сальдо называются

активно-пассивными.

15.

Если изменить условия, допустим, чтонашему предприятию одни партнер должен

100 000 рублей, а мы должны этому же

предприятию 70 000 руб. В этом случае

счет 76 «Расчеты с разными дебиторами и

кредиторами» примет вид:

Д-т

К-т

100 000

100 000

30 000

70 0000

70 0000

16. Счета аналитического и синтетического учета

На синтетических счетах бухгалтерскогоучета отражаются данные экономических

группировок имущества организации,

источников его формирования и

хозяйственные операции в обобщенном

виде в денежном измерителе. Например,

счет «Расчеты м персоналом», «Основные

средства», «Расчеты с поставщиками и

подрядчиками», «Материалы» и др.

17.

Однако для управления финансовохозяйственной деятельностью организации,состояния расчетов с конкурентами и т.д.,

организации недостаточно располагать

лишь обобщенными данными, общими

показателями, ей необходимо иметь

детализированные данные по каждому

конкретному разделу (например по

каждому поставщику, покупателю,

материалу и др.).

18.

В связи с этим возникла объективнаянеобходимость открывать аналитические

счета – т.е. детализировать счета, учет на

которых осуществляется как денежном,

так и в в натуральном измерителе.

Субсчета являются промежуточной

группировкой аналитических счетов в

пределах соответствующего

синтетического счета.

19.

Субсчета представляют собой идентификаторыгруппы объектов среднего, а аналитические

признаки — низшего уровня. Субсчетам, как и

счетам, присваивается наименование и

порядковый номер (в рамках счетов, к которым

они относятся). Аналитические признаки,

которых в отличие от счетов с субсчетами может

быть достаточно большое количество,

представляют собой перечень еще более

детальных характеристик объектов.

20.

Вместе со счетами субсчета ианалитические признаки позволяют

определить отдельную единицу объекта:

отдельной зарегистрированной единицей

объект является в том случае, если он

обладает уникальными значениями счета,

субсчета и всех аналитических признаков.

Если значения различаются, мы имеем дело

с разными объектами.

21.

Например, если один объект учитываетсяна счете 10 «Материалы», субсчете «Сырье

и материалы» и по аналитическому

признаку «тип материала» обозначен как

«листы стальные», а другой объект, будучи

учтен на том же самом счете и субсчете, по

аналитическому признаку «тип материала»

обозначен как «листы железные»

(предполагаем, что другие аналитические

признаки отсутствуют) — мы имеем дело с

разными объектами.

22.

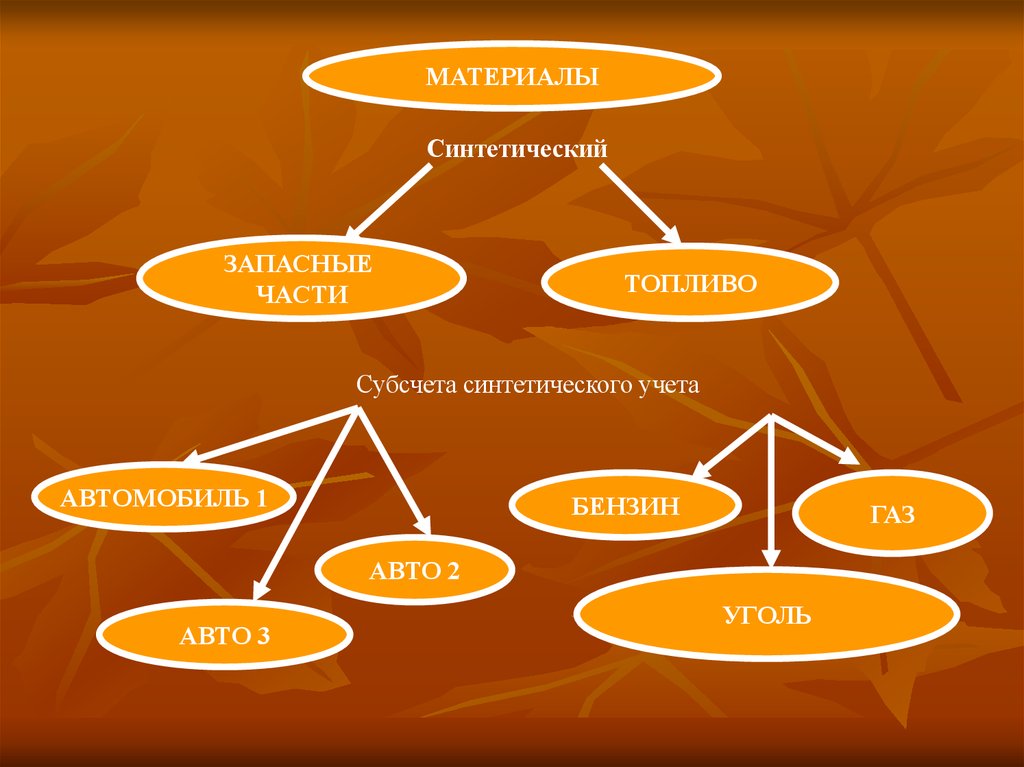

МАТЕРИАЛЫСинтетический

ЗАПАСНЫЕ

ЧАСТИ

ТОПЛИВО

Субсчета синтетического учета

АВТОМОБИЛЬ 1

БЕНЗИН

ГАЗ

АВТО 2

АВТО 3

УГОЛЬ

23. Карточка аналитического учета

Хозяйственная Наименование Ед.измерени

операция

я

Дат № Сод Цен Приход Расход

а

зап ерж а

иси ани

Ко- Сум Ко- Сум

е

во ма во ма

Номенкл

атурный

номер

Остаток

Ко- Сум

во ма

24.

Однако, учитывать объект отдельно от другихобъектов или совместно с другими объектами, решать

бухгалтерам: при желании учесть указанные листы в

качестве одного объекта, достаточно обозначить

значение аналитического признака как «листы

металлические» (в бухгалтерском учете это

называется — учитывать по укрупненной

номенклатуре). «Листы стальные» и «листы

железные» мгновенно превратятся в листы

металлические — учет упростится, однако после

такого упрощения мы не сможем, кроме как по

первичным документам на оприходование,

определить, стальные или железные листы имеются на

складе.

Перечень субсчетов и аналитических признаков,

рекомендуемых к применению, имеется в типовом

Плане счетов бухгалтерского учета

25.

Всегда должно соблюдатьсяравенство данных

аналитического и

синтетического учета

26. Классификация счетов бухгалтерского учета

Классификация – то группировка счетовпо наиболее существенным признакам,

что позволяет обеспечить единообразие в

отражении хозяйственных операций,

сопоставимость соответствующих

показателей. Классификация счетов по

экономическому содержанию

предусматривает их разделение на

следующие группы (виды).

27.

Счета бух. учетаОсновные

Регулирующие

Распределительные

Калькуляционные

Сопоставляющие

Финансово-результативные

Забалансовые

28. Основные счета

Активные;Пассивные;

Активно-пассивные.

29.

Регулирующие счетаКонтрарные

Дополнительные

Контрарно-дополнительные

30.

Регулирующие счета не имеют самостоятельногозначения и их открывают только в дополнение к

основным счетам. Они предназначены для

уточнения (регулирования) оценки объектов,

учитываемых на основных счетах. Поэтому

регулирующие счета на сумму своего остатка

уменьшают или увеличивают остатки имущества

основных счетов. Регулирующие счета

подразделяются: на контрарные, дополнительные

и контрарно -дополнительные

31.

Контрарные счета. Данные счета на суммусвоего остатка уменьшают остаток имущества на

основных счетах. В зависимости от этого они

делятся на контрактивные и контрпассивные

счета.

Контрактивные счета предназначены для

уточнения остатка основных активных счетов.

Здесь участвуют два счета: основной и

регулирующий. Основной счет выступает в

качестве активного счета, а регулирующий —

пассивного (противостоящий или

контрактивный).

32.

Контрактивный счет на сумму своегосальдо уменьшает сальдо основного

активного счета, например, счет 02 «Износ

основных средств» к счету 01 «Основные

средства» , счет 05 «Амортизация

нематериальных активов» к счету 04

«Нематериальные активы».

33.

Контрпассивный счет предназначается дляуточнения сумм источников имущества,

учитываемых на пассивном счете. Остаток

по контрпассивному счету уменьшает

размер источника основного счета. Здесь

основной счет выступает в качестве

пассивного счета, а регулирующий

(Контрпассивный) — активного.

34.

Дополнительные счета в отличие от контрарных неуменьшают, а наоборот увеличивают на сумму своего

остатка остаток имущества на основных счетах. В

зависимости от того, какой счет дополняют, делятся на

активные и пассивные.

Дополнительный активный счет на сумму своего

остатка дополняет остаток основных активных счетов.

Здесь регулирующие и основные счета являются

активными. Так, субсчета материалов имеют

регулирующий дополнительный активный счет по

учету транспортно-заготовительных расходов

(расходы по заготовке и доставке материалов). В то же

время фактическая себестоимость приобретения

материалов складывается из их стоимости по ценам

приобретения и транспортно-заготовительных

расходов.

35.

Дополнительный пассивный счет на суммусвоего остатка дополняет сальдо

соответствующего основного пассивного

счета. Здесь оба счета выступают в

качестве пассивных счетов.

Контрарно-дополнительные счета. Эти

счета соединяют в себе признаки

дополнительных и контрарных счетов.

36.

Распорядительные счетаСобирательнораспорядительные

Бюджетнораспорядительные

37.

Собирательно-распределительные счетаиспользуются для учета расходов, которые

в момент их совершения невозможно

отнести сразу на определенную

произведенную или реализованную

продукцию. В конце месяца эти расходы

относят на конкретный вид продукции в

соответствии с принятой методикой. К этой

группе счетов относятся счета 25

«Общепроизводственные расходы», 26

«Общехозяйственные расходы»

38.

Бюджетно-распорядительные счетапредназначены для разделения доходов

между отдельными отчетными

(бюджетными) периодами. Они

подразделяются на активные и

пассивные. Например, счет 97 «Расходы

будущих периодов». Он учитывает

расходы, произведенные в данном

отчетном периоде, но относящиеся к

будущим отчетным периодам.

39. Калькуляционные счета

На калькуляционных счетах отражаютсяпроизводственные затраты, которые

учитываются при составлении

калькуляционных расчетов для определения

фактической себестоимости конкретных видов

продукции. По дебету учитываются

фактические затраты, а по кредиту выход

продукции в течение месяца по нормативной

(плановой) С/С или по учетным ценам, а в

конце месяца по фактической с/с. К этой

группе относятся счета: 20, 25, 26 и др.

40. Структура калькуляционного счета

Д-тК-т

Начальное сальдо – остаток

Незавершенного производства

На начало отчетного периода

Оборот – нормативная (плановая) с/с

Или учетные цены произведенной

продукции

Оборот – затраты отчетного

Периода на производство продукции

Разница между фактической и

Нормативной (плановой) с/с или

Учетными ценами

Конечное сальдо – остаток

незавершенного производства на

Конец отчетного периода

41.

По кредиту счета 20 в течение месяцаотражается выход продукции по

нормативной (плановой) себестоимости или

по учетным ценам, который в конце месяца

корректируется и доводится до

фактической себестоимости двумя

методами:

Метод красного сторно;

Метод дополнительной стоимости.

42. Метод красного сторно

Применяется когда фактическая с/с ниженормативной.

При этом делается запись Д-т 40 – К-т 20.

43. Метод дополнительной записи

Применяется при превышении фактическойсебестоимости над нормативной.

При этом составляется проводка

Д-т 40 – К-т 20.

44. Сопоставляющие счета

С помощью сопоставляющих счетовпроводится оценка, анализ и выявляется

результат хозяйственной операции.

Например счет 40 «Выпуск продукции» и

счет 43 «Готовая продукция»;

Счет 20 «Основное производство» и счет 40

«Выпуск продукции» и др.

45. Финансовые счета

Эти счета предназначены для обобщенияинформации о доходах и расходах

организации, а также выявления конечного

финансового результата деятельности

организации за отчетный период. К данной

группе относятся счет 90 «Продажи»;

счет 91 «Прочие доходы и расходы», 99

«Прибыли и убытки» и др.

46. Забалансовые счета

Предназначены для обобщенияинформации о наличии и движения

ценностей, временно находящихся в

пользовании или распоряжении

организации (арендованные ОС, Товары и

ТМЦ, принятые на ответственное хранение

и др.)

47. План счетов бухгалтерского учета

План счетов бухгалтерского учета представляетсобой схему регистрации и группировки фактов

хозяйственной деятельности (активов,

обязательств и др.)

План счетов является единым и обязательным для

применения в организациях всех отраслей

экономики (кроме кредитных, страховых и

бюджетных) независимо от формы

собственности, подчиненности, организационной

формы.

48.

В основу формирования Плана счетовположена система кругооборота средств в

хозяйствующем субъекте, в соответствии с

которым счета группируются по разделам и

определена последовательность расположения

отдельных в Плане счетов. Все счета

группируются в восемь разделов. Отдельно

выделены Забалансовые счета.

49. Структура Плана счетов

Раздел 1. Внеоборотные активыРаздел 2. Производственные запасы

Раздел 3. Затраты на производство

Раздел 4. Готовая продукция и товары

Раздел 5. Денежные средства

Раздел 6. Расчеты

Раздел 7. Капитал

Раздел 8. Финансовые результаты

Забалансовые счета