, в ред. ФЗ от 29.07.2004 №95-ФЗ")

")

")

реализация на территории РФ следующих медицинских товаров")

")

Медицина

Медицина Право

ПравоПохожие презентации:

и их организационно-правовые формы")

Организационно-правовые формы деятельности в здравоохранении

1. Организационно-правовые формы деятельности в здравоохранении

Первый МГМУ им. И.М.СеченоваКафедра общественного здоровья и здравоохранения

Организационноправовые формы

деятельности в

здравоохранении

доцент , к.м.н. Касимовская

Наталия Алексеевна

2. План лекции

1.Основные термины и определения2.Основные типы фирм и предприятий

3.Плюсы и минусы типов фирм

4.Базовые условия, определяющие изменение

организационно-правовых форм в

здравоохранении

5.Типы организационно-правовых форм в

здравоохранении

6.Основы налогообложения

7.Особенности налогообложения в

медицинских организациях

3.

Организационно-правовая формаюридического лица — это

совокупность конкретных признаков,

объективно выделяющихся в системе

общих признаков юридического лица

и существенно отличающих данную

группу юридических лиц от всех

остальных.

4.

Структура, полномочия иособенности управления

организаций закреплены в

Гражданском Кодексе и

определяются, согласно

соответствующими законами,

правовыми актами и уставом

самой организации.

5.

Фирма имеет существенные отличия отпредприятия.

Предприятие – прежде всего

производственно-техническая единица.

Фирма – организационноэкономическая форма

предпринимательской деятельности.

6.

Фирма -коммерческая организация,

приобретающая факторы производства с

целью

создания

и

продажи

благ

получения на этой основе прибыли.

и

7.

Она создана для производства товарови услуг;

Она покупает или арендует факторы

производства и комбинирует их в

процессе производства благ;

Свои товары и услуги она продает

индивидуальным покупателям, другим

фирмам или иным организациям

Ее владельцы хотят получать доход от

продажи в форме прибыли

8.

Какие товары и услуги производить;В каком объеме их производить;

Какую технологию использовать для

производства;

Какие ресурсы приобретать для

производства и в каком объеме;

Как оплачивать труд, чтобы люди работали

производительнее;

Как продвигать свои товары на рынок;

По какой цене продавать товары.

9. Типы фирм

Хозяйственныетоварищества

Товарищество

на вере

Полное

товарищество

Хозяйственные общества

Акционер

ное

общество

«ОАО»

«ЗАО»

Общество

с

ограничен

ной

ответствен

ностью

«ООО»

Общество

с

дополните

льной

ответствен

ностью

10.

Юридическиелица

Коммерческие

организации

ООО

ЗАО

Граждане

Некоммерческие

организации

ОАО

АНО

РОО

Индивидуальные

предприниматели

ПБЮЛ

ЧП

ИП

11.

АО, участники которого могутсвободно покупать и продавать

принадлежащие им акции без

согласия других акционеров,

являются открытыми АО.

Оно в праве проводить открытую

подписку на выпускаемые им акции

и их свободную продажу

12.

АО, акции которого распределяютсятолько среди его учредителей или

заранее определенного круга лиц,

является закрытым АО.

Оно не в праве проводить открытую

подписку.

13.

Высший орган управления АО – общеесобрание акционеров, созываемого

регулярно (не реже одного раза в год)

Одна акция - один голос

Контрольный пакет акций – это такая

их доля, которая обеспечивает его

владельцу контроль над корпорацией.

(50% +1 акция)

14. Плюсы и минусы различных типов фирм

Вид ФирмыДостоинства

Недостатки

Индивидуальная

фирма

1. Легко создать 1. Трудно найти

средства для

2. Легко

расширения

контролироват

фирмы

ь

2. Фирма обладает

3. Обладает

меньшей

свободой

стабильностью

действия

3. Владелец

4. Отличается

должен вести

всю работу по

меньшим

управлению

регулировани

фирмой

ем со стороны

государства

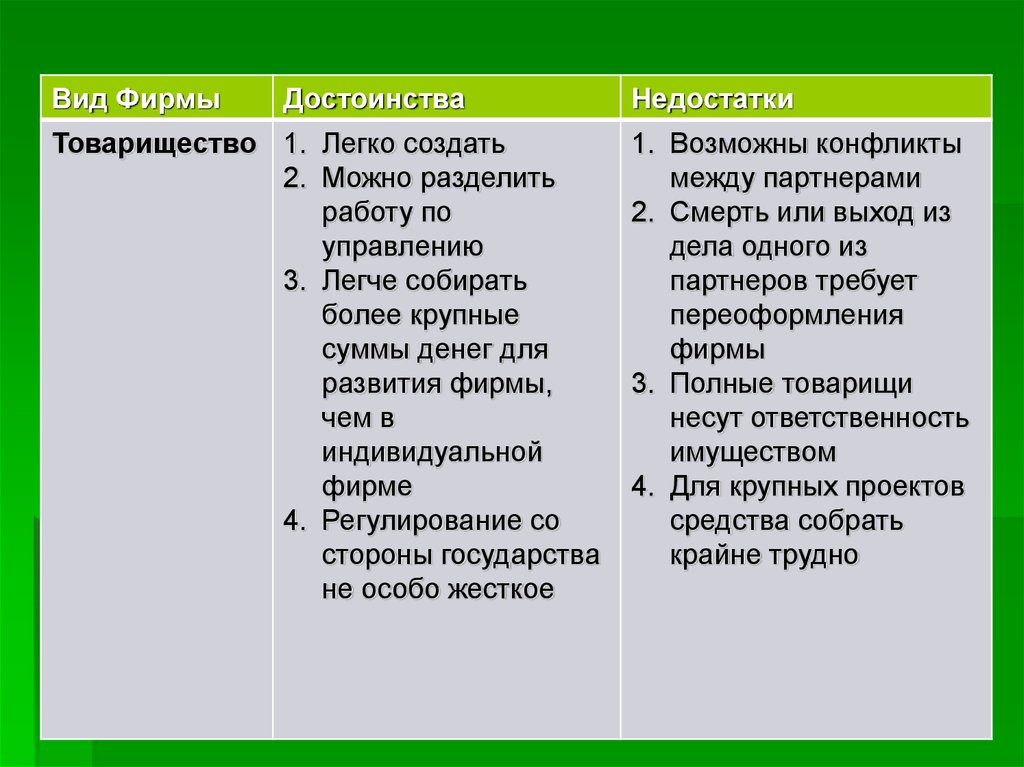

15.

Вид ФирмыДостоинства

Товарищество 1. Легко создать

2. Можно разделить

работу по

управлению

3. Легче собирать

более крупные

суммы денег для

развития фирмы,

чем в

индивидуальной

фирме

4. Регулирование со

стороны государства

не особо жесткое

Недостатки

1. Возможны конфликты

между партнерами

2. Смерть или выход из

дела одного из

партнеров требует

переоформления

фирмы

3. Полные товарищи

несут ответственность

имуществом

4. Для крупных проектов

средства собрать

крайне трудно

16.

Вид ФирмыДостоинства

Недостатки

Акционерное

общество

1. Можно собирать

1. Можно потерять

огромный капитал

контроль над

путем продажи

фирмой, если

акций

кто-то скупит

2. Ответственность

большое

акционеров

количество акций

минимальна

2. Работа с

3. Максимальная

акционерами

стабильность

требует больших

фирмы при смене

усилий

ее совладельцев

3. Владельцы

4. Возможность найма

фирмы подлежат

профессиональных

двойному

менеджеров

обложению

налогом

17.

Государственное (муниципальное) учреждениедо сих пор остается наиболее

распространенной формой государственной

некоммерческой организации, в том числе

медицинских организаций.

Однако эта форма организации не является

единственно приемлемой, более того — она

обладает рядом существенных недостатков,

основной из которых состоит в том, что эта

организационно-правовая форма не

стимулирует стремления к эффективному

использованию ресурсов.

18. Основная задача принятия новых законов - обеспечить адекватность организационно-правовых форм медицинских организаций рыночным

Основная задача принятия новых законов обеспечить адекватность организационноправовых форм медицинских организацийрыночным условиям хозяйствования.

Основные методы решения этих задач:

1. Повышение самостоятельности

медицинских организаций;

2. Уменьшение обязательств со стороны

собственника;

3. Рыночные механизмы выживания.

19. Базовые условия, определяющие изменение организационно-правовых форм в здравоохранении

1.Крайне нестабильные внешние условия деятельности медицинскогоучреждения с точки зрения роли центральных органов и условий

финансирования

2.Фактическое снижение размеров финансирования ниже уровня

сложившегося в предыдущем периоде при практическом прекращении

централизованного финансирования программ модернизации основных

фондов и внедрения новых медицинских технологий

3.Повсеместное изменение принципов финансирования медучреждений (на

основе обязательного медицинского страхования) с ориентацией на

фактически оказанный объем лечебной помощи и уровня ее качества с

включением в систему частных медицинских страховых компаний

20.

4.Возникновение реальной конкуренции между медучреждениями (расположенных водном регионе) как за потоки пациентов так и в части методов и качестве лечения

и, в конечном счете, получения доходов от различных источников их поступления

5.Появление и расширение возможностей альтернативных вариантов оплаты

заказчиками фактически оказанных медицинских услуг (добровольное

медицинское страхование, платные медицинские услуги населению и

предприятиям)

6.Практическое прекращение централизованного финансирования внедрения новых

медицинских технологий и исключение из расчета тарифов по обязательному

медицинскому страхованию составляющей, предусматривающей финансирование

этого вида затрат

7.Ориентация в организации планирования и управления деятельностью

медучреждения на максимизацию совокупного дохода, основными факторами

роста которого являются: число пролеченных пациентов, сокращение (ниже

нормативного) длительности лечения, рост доли коммерческих пациентов,

внедрение современных медицинских технологий, являющихся

конкурентоспособными

21. ТИПЫ ОРГАНИЗАЦИОННО-ПРАВОВОЙ ФОРМЫ «ГОСУДАРСТВЕННОЕ УЧРЕЖДЕНИЕ» В СООТВЕТСТВИИ С ИЗМЕНЕНИЯМИ, ВНЕСЕННЫМИ ФЕДЕРАЛЬНЫМ ЗАКОНОМ №

83-ФЗГосударственное

(муниципальное) учреждение

КАЗЕННОЕ

учреждение

БЮДЖЕТНОЕ

учреждение

АВТОНОМНОЕ

учреждение

РАСПОРЯЖЕНИЕ Правительства РФ от 7 сентября 2010 г. N 1505-р

«Методические рекомендации по определению критериев изменения

типа государственных учреждений».

22. НОРМАТИВНО-ПРАВОВАЯ БАЗА, РЕГУЛИРУЮЩАЯ ДЕЯТЕЛЬНОСТЬ ГОСУДАРСТВЕННЫХ УЧРЕЖДЕНИЙ

Государственное(муниципальное) учреждение

Казенное

учреждение

ФЗ от 12.01. 1996г. N

7-ФЗ «О

НЕКОММЕРЧЕСКИХ

ОРГАНИЗАЦИЯХ»,

ГК, БК, ФЗ№83

Бюджетное

учреждение

ФЗ от 12.01. 1996г.

N 7-ФЗ «О

НЕКОММЕРЧЕСКИ

Х

ОРГАНИЗАЦИЯХ»,

ГК, БК, ФЗ№83

Автономное

учреждение

ФЗ №174-ФЗ ОТ

03.11.2006

«ОБ АВТОНОМНЫХ

УЧРЕЖДЕНИЯХ»,

ГК, БК, ФЗ№83

23. КАЗЕННОЕ УЧРЕЖДЕНИЕ

1. Субсидиарная ответственность собственника;2. Бюджетно-сметное финансирование;

3. Имущество – на праве оперативного управления;

4. Право распоряжаться имуществом – только с

согласия собственника;

5. Отвечает по своим обязательствам только

находящимися в его распоряжении денежными средствами;

6. Все доходы, полученные от приносящей доходы

деятельности, подлежат зачислению в соответствующий

бюджет, а не поступают в самостоятельное распоряжение

учреждения;

7. Лицевые счета – в органах Казначейства.

24. БЮДЖЕТНОЕ УЧРЕЖДЕНИЕ

1. Отсутствие субсидиарной ответственности собственника;2. Отсутствие бюджетно-сметного финансирования;

3. Финансирование на основании государственного задания (в

виде субсидий);

4. Имущество – на праве оперативного управления;

5. Право самостоятельно распоряжаться имуществом, кроме

недвижимого и особо ценного движимого имущества;

6. Отвечает по своим обязательствам всем

закрепленным за ним имуществом, за исключением

недвижимого и особо ценного движимого имущества;

7. Разрешены иные виды деятельности, поскольку это служит

достижению целей создания БУ;

8. Управление БУ – руководитель;

9. На БУ распространяет свои положения ФЗ «О размещении

заказов на поставки товаров, выполнение работ, оказание услуг

для государственных и муниципальных нужд» от 21 июля 2005 г. №

94-ФЗ;

10. Лицевые счета – в органах Казначейства.

25. АВТОНОМНОЕ УЧРЕЖДЕНИЕ

1. Отсутствие субсидиарной ответственности собственника;2. Отсутствие бюджетно-сметного финансирования;

3. Финансирование на основании государственного задания (в виде

субсидий);

4. Имущество – на праве оперативного управления;

5. Право самостоятельно распоряжаться имуществом, кроме

недвижимого и особо ценного движимого имущества;

6. Отвечает по своим обязательствам всем закрепленным за

ним имуществом, за исключением недвижимого и особо ценного

движимого имущества;

7. Разрешены иные виды деятельности, поскольку это служит

достижению целей создания АУ;

8. Автономное учреждение вправе с согласия своего учредителя вносить

имущество в уставный (складочный) капитал других юридических лиц;

9. Управление АУ -- Наблюдательный совет, руководитель АУ;

10. Не распространяется действие ФЗ№94-ФЗ о госзакупках;

11. Лицевые счета – в органах Казначейства, счета – в кредитных

организациях.

26.

Налогообложениеи его особенности для

медицинских организаций

27.

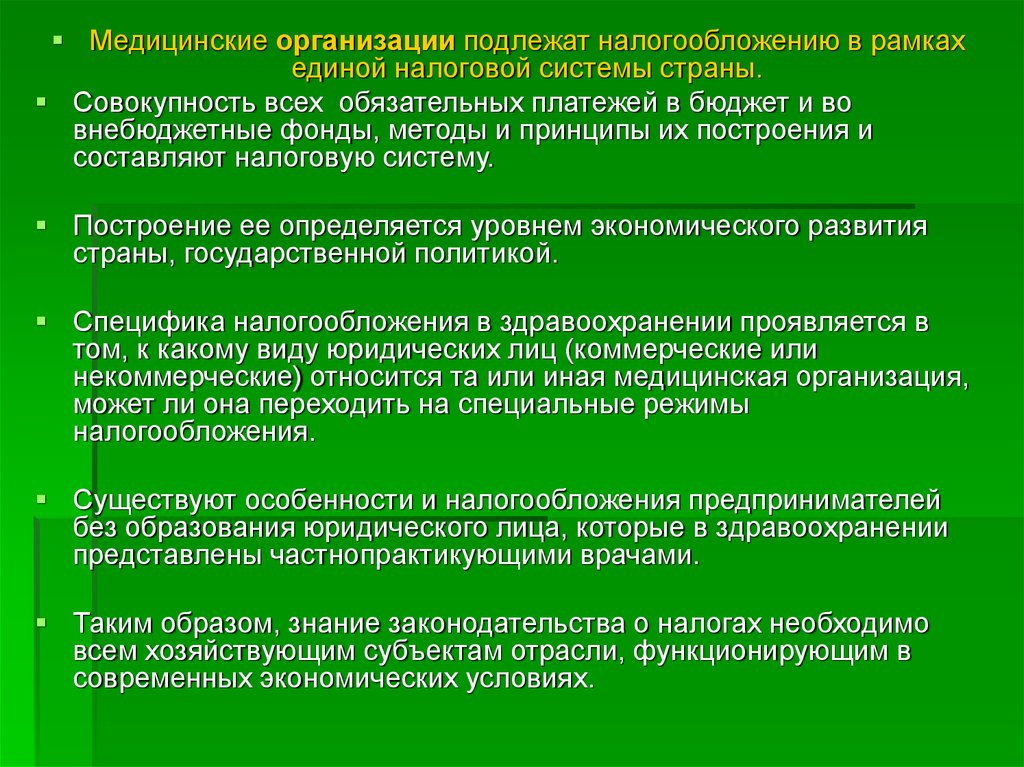

Медицинские организации подлежат налогообложению в рамкахединой налоговой системы страны.

Совокупность всех обязательных платежей в бюджет и во

внебюджетные фонды, методы и принципы их построения и

составляют налоговую систему.

Построение ее определяется уровнем экономического развития

страны, государственной политикой.

Специфика налогообложения в здравоохранении проявляется в

том, к какому виду юридических лиц (коммерческие или

некоммерческие) относится та или иная медицинская организация,

может ли она переходить на специальные режимы

налогообложения.

Существуют особенности и налогообложения предпринимателей

без образования юридического лица, которые в здравоохранении

представлены частнопрактикующими врачами.

Таким образом, знание законодательства о налогах необходимо

всем хозяйствующим субъектам отрасли, функционирующим в

современных экономических условиях.

28.

Налогообложение – определенныйзаконодательством страны

механизм изъятия части доходов

граждан и фирм в пользу

государства для оплаты расходов

федеральных и местных органов

власти.

29.

Налог - это обязательный, индивидуальнобезвозмездный платеж, взимаемый с

организаций и физических лиц в форме

отчуждения принадлежащих им на праве

собственности, хозяйственного ведения

или оперативного управления денежных

средств в целях финансового обеспечения

деятельности государства и (или)

муниципальных образований.

30. Законодательная база – Налоговый кодекс

Объекты налогообложения:имущество,

доходы,

обороты по реализации товаров,

наследство

Субъекты налогообложения

налогоплательщики,

физические и юридические лица

31. Источники налога :

доход,зарплата,

прибыль,

дивиденды,

товарооборот

Налоговая льгота – полное или частичное

освобождение плательщика от налога

32. Налоговый Кодекс конкретизируют следующие элементы налога: объект налога, субъект налога, источник налога, ставка налога,

налоговая льготаОбъект налога – это имущество, доход, товар,

наследство, подлежащее обложению.

Субъект налога – это налогоплательщик, т.е.

физическое или юридическое лицо.

Источник налога – т.е. доход из которого

выплачивается налог.

Ставка налога – величина налога с единицы

объекта налога.

Налоговая льгота – полное или частичное

освобождение плательщика от налога.

33. Классификация основных видов налогов

1. По объекту налогов:Собственно налоги

Акцизы

Сборы за право на

деятельность

Пошлины за выдачу

документов

34. Классификация основных видов налогов

2. По способу сбора:Прямые (осуществление в

процессе получения дохода)

Косвенные (осуществление в

процессе траты)

35. Прямой налог обязаны платить все граждане, перечисляется непосредственно в государственную казну

Косвенный налог- налоговый платеж,который вносится гражданином не прямо в

государственную казну, а сначала

накапливается у продавцов определенных

товаров, которые затем перечисляют

собравшиеся у них суммы налогов

государству.

36. В зависимости от налоговых ставок:

•В зависимости от налоговых ставок:Пропорциональные налоги – налоговая ставка

неизменна, не зависит от величины дохода, от

масштаба объекта налогообложения.

Прогрессивные налоги – налоговая ставка

повышается по мере возрастания величины объекта

налогообложения.

Регрессивные налоги – налоговая ставка

понижается по мере увеличения объекта

налогообложения.

37. Классификация основных видов налогов

3. По уровню поступлений:федеральные

региональные

местные

38. Структура налоговой системы России

39. Федеральные налоги и сборы. (НГ, Гл.1, Ст. 13), в ред. ФЗ от 29.07.2004 №95-ФЗ

Федеральные налоги и сборы. (НГ, Гл.1, Ст.13), в ред. ФЗ от 29.07.2004 №95-ФЗ

Налог на добавленную стоимость

Акцизы на отдельные виды товаров (услуг)

Налог на прибыль (доход) организаций

Налог на доходы физических лиц

Единый социальный налог

Государственная пошлина

Налог на добычу полезных ископаемых

Сбор за право пользования объектами животного

мира и водными биологическими ресурсами

Водный налог

40. Региональные налоги и сборы. (НГ, Гл. 1, Ст. 14)

Налог на имущество организацийТранспортный налог

Налог на игорный бизнес

41. Местные налоги и сборы. (НГ, Гл. 2, Ст. 15)

Налог на имущество физических лицЗемельный налог

42. Существуют следующие способы взимания налогов:

1. Кадастровый – объект налогообложениядифференцирован на группы по определенному

признаку. Перечень этих групп и их признаки

заносится в специальные справочники. Для каждой

группы установлена индивидуальная ставка налога.

2. На основе декларации. Декларация – документ, в

котором плательщик налога приводит расчет дохода

и налога с него.

3. У источника. Этот налог вносится лицом

выплачивающим доход. Поэтому оплата налога

производится до получения дохода

налогоплательщиком, причем получатель дохода

получает его уменьшенным на сумму налога.

43. Не подлежит налогообложению (освобождается от налогообложения) реализация на территории РФ следующих медицинских товаров

отечественного изарубежного производства по перечню,

утверждаемому Правительством РФ:

важнейшей и жизненно необходимой медицинской

техники;

протезно-ортопедических изделий, сырья, материалов

для их изготовления;

технических средств, включая автомототранспорт,

материалы, которые могут быть использованы

исключительно для профилактики или реабилитации

инвалидов;

очков (за исключением солнцезащитных), линз и оправ

для очков.

44. Не подлежит налогообложению реализация на территории РФ медицинских услуг, оказываемых медицинскими организациями и (или)

Не подлежит налогообложению реализацияна территории РФ медицинских услуг,

оказываемых медицинскими организациями и

(или) учреждениями, в том числе врачами,

занимающимися частной медицинской

практикой, за исключением косметических,

ветеринарных и санитарно-эпидемиологических

услуг.

услуги, определенные перечнем услуг, предоставляемых по ОМС;

услуги, оказываемые населению, по диагностике, профилактике и

лечению независимо от формы и источника их оплаты по перечню,

утверждаемому Правительством РФ (в ред. ФЗ от 29.05.2002 № 57ФЗ);

услуги скорой медицинской помощи, оказываемые населению;

услуги по дежурству мед. персонала у постели больного;

услуги патологоанатомические;

услуги, оказываемые беременным женщинам, новорожденным,

инвалидам, наркологическим больным;

услуги по сбору у населения крови, оказываемые по договорам со

стационарными ЛУ и поликлиническими отделениями.

45. Не подлежит налогообложению на территории РФ реализация:

Услуг по уходу за больными, инвалидами ипрестарелыми, предоставляемых государственными и

муниципальными учреждениями социальной защиты

лицам, необходимость необходимость ухода за

которыми подтверждена соответствующими

заключениями органов здравоохранения и

социальной защиты.

46. От уплаты налога освобождаются:

От уплатыналога освобождаются:

Организации любых организационно-правовых форм – с

сумм выплат, не превышающих в течение налогового

периода 100 000 руб. на каждого работника, являющегося

инвалидом 1, 2, 3 группы.

Общественные организации инвалидов, среди членов

которых инвалиды и их законные

представители составляют не менее 80%.

Учреждения, созданные для достижения образовательных,

лечебно-оздоровительных и иных социальных целей, а

также для оказания правовой и иной помощи инвалидам,

детям-инвалидам и их родителям,

единственными собственниками, имущества

которых являются общественные организации

инвалидов.

47. Единый социальный налог

Плательщики налога - работодатели.По своей экономической сущности

данный вид налога можно считать

страховыми взносами во внебюджетные

фонды:

пенсионный фонд

фонд социального страхования

фонд обязательного медицинского

страхования

48. Единый социальный налог.

Единый социальныйналог.

В 2010 году единый социальный налог заменен

страховыми выплатами в Пенсионный фонд, Фонд

обязательного медицинского страхования и Фонд

социального страхования – общий размер отчислений

от фонда оплаты труда в текущем году – 24%. А с

2011 страховой тариф составит 34% от фонда оплаты

труда.

ПФР - 26%

ФОМС – 5,1%

ФСС – 2,9%

Если годовая зарплата за год превысит 415 тыс. руб.,

то страховые взносы начисляться не будут. (Шкала

будет «плоской», а не «регрессивной»)

49. Упрощенная система налогообложения. Объекты налогообложения, налоговые ставки.

Упрощенная системаналогообложения. Объекты

налогообложения,

налоговые ставки.

1. Ст. 346.14 Объектом налогообложения признаются:

доходы;

доходы, уменьшенные на величину расходов.

2. Ст. 346.20 Налоговые ставки:

в случае, если объектом налогообложения являются доходы,

налоговая ставка устанавливается в размере 6%;

в случае, если объектом налогообложения являются доходы,

уменьшенные на величину расходов, налоговая ставка

устанавливается в размере 15%.

50. Федеральный закон РФ от 21 июля 2005 г. №101-ФЗ Упрощенная система налогообложения на основе патента

Федеральный закон РФ от 21 июля 2005 г.№101-ФЗ Упрощенная система

налогообложения на основе патента

Данная упрощенная система разработана специально для

ПБЮЛ. Чтобы предприниматель мог работать на основе патента,

должно быть выполнено четыре условия:

Предприниматель не должен иметь наемных работников.

ПБЮЛ должен заниматься одним из видов деятельности,

указанных в п. 2 статьи 346.25.1 НК (полный список видов

деятельности, которым может заниматься ПБЮЛ, работающий

на основе патента, состоит из 58 позиций.)

физкультурно-оздоровительная деятельность (группы здоровья)

косметические услуги

Власти региона, где зарегистрирован предприниматель, должны

принять соответствующий закон.

Предприниматель должен получить патент в налоговой

инспекции.