Финансы

ФинансыПохожие презентации:

Учёт и анализ движения, состояния и эффективности использования основных средств

1. Департамент образования и науки Кемеровской области Государственное профессионально образовательное учреждение Новокузнецкий

торгово-экономический техникумГПОУ НТЭТ

Курсовая работа

Тема: «Учёт и анализ движения, состояния и эффективности использования

основных средств»

Группа Б2-14

Автор работы: Домничева Ю.А

Руководитель: Максимова Е. Н

Ковальчук Л. А

2016

2.

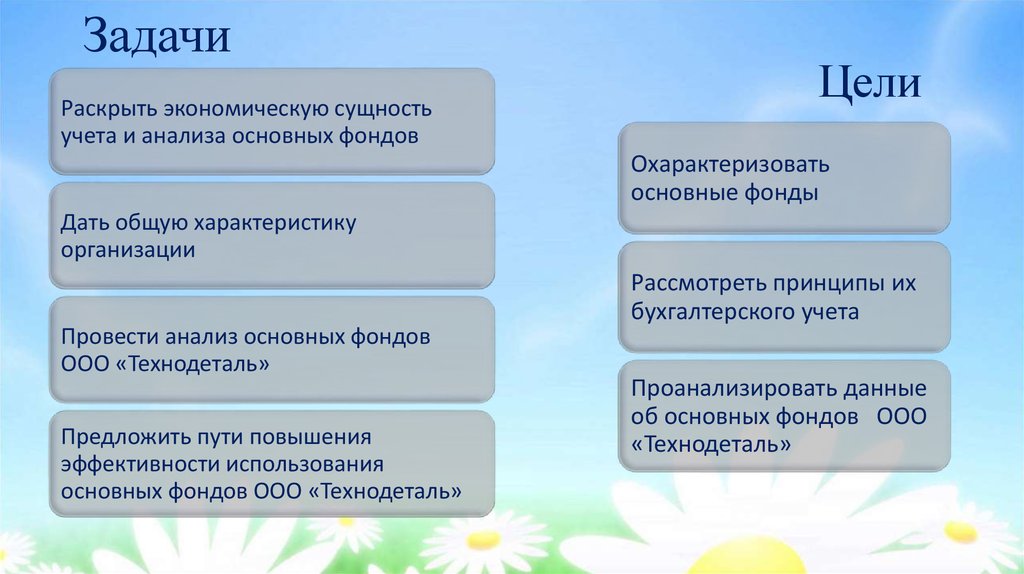

ЗадачиРаскрыть экономическую сущность

учета и анализа основных фондов

Цели

Охарактеризовать

основные фонды

Дать общую характеристику

организации

Провести анализ основных фондов

ООО «Технодеталь»

Предложить пути повышения

эффективности использования

основных фондов ООО «Технодеталь»

Рассмотреть принципы их

бухгалтерского учета

Проанализировать данные

об основных фондов ООО

«Технодеталь»

3.

Актуальность темы4.

Объектом исследованиявыступило предприятие

ООО «Технодеталь»

Предмет исследования –

основные фонды

предприятия ООО

«Технодеталь»

5.

Организационно-экономическая характеристика предприятияОбщество с ограниченной ответственностью

"Технодеталь", является коммерческой

организацией, и юридическим лицом

Основные виды деятельности: оказание услуг

по ремонту технического оборудования

Юридический адрес: 654000, г. Новокузнецк,

ул.Орджоникидзе, 13

6.

Учет поступления основных фондов на предприятии ООО «Технодеталь»Основные фонды могут

«Технодеталь» в результате:

поступать

в

ООО

приобретения за плату

безвозмездного поступления;

поступления в качестве взноса в уставный капитал

7.

Приобретение и ввод в эксплуатацию основных фондовНаименование

Дт

Кт

Сумма

Отражена стоимость приобретенного

компьютера без учета НДС

08

60

40800

Сумма

НДС,

перечислению

19

60

6223

расходы

08

60

1200

подлежащая

19

60

183

Расходы по сборке компьютера без

учета НДС

08

60

1200

Сумма

НДС,

перечислению

19

60

183

01

08

36611

подлежащая

Отражены транспортные

без учета НДС

Сумма

НДС,

перечислению

подлежащая

Компьютер передан в эксплуатацию

8.

Учет амортизации основных фондов на предприятияНаименование

Отражена

первоначальная

стоимость

объекта основных фондов

Отражена ежемесячная сумма амортизации

объекта основных фондов

Отражена

годовая

сумма

объекта основных фондов

СПИ объекта равен 7 годам.

Годовая норма амортизационных

отчислений будет равна 14,29%

(100%: 7 лет)

амортизации

Дт

Кт

Сумма

01

02

36611

20

02

435,98

02

01

5231,7

9.

Учет переоценки основных фондов на предприятииНаименование

Отражена сумма

переоценки объекта

Списана балансовая

стоимость объекта

Дт Кт Сумма

01

83

441,17

83

02

441,17

10.

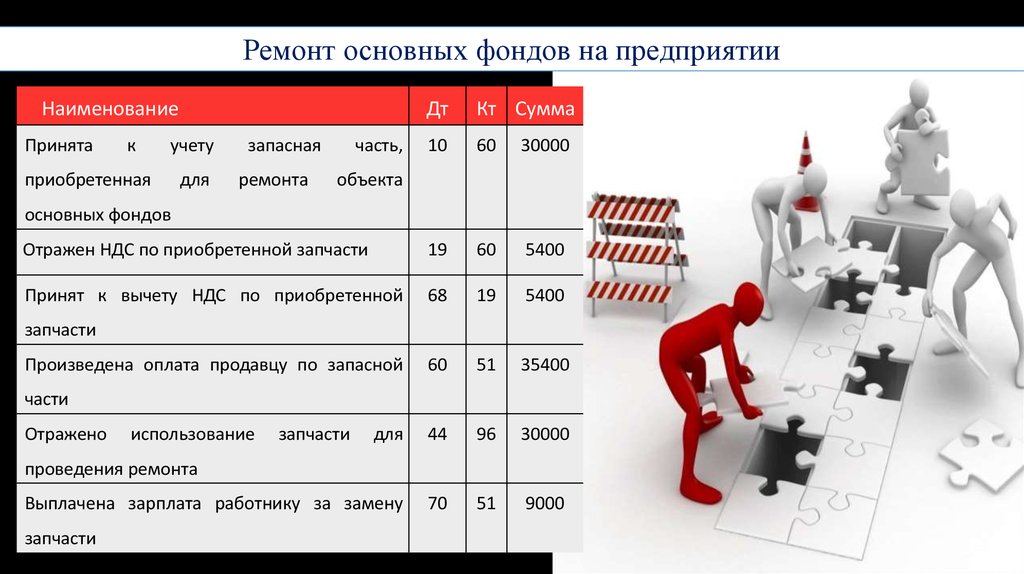

Ремонт основных фондов на предприятииНаименование

Дт

Кт Сумма

10

60

30000

Отражен НДС по приобретенной запчасти

19

60

5400

Принят к вычету НДС по приобретенной

68

19

5400

60

51

35400

для

44

96

30000

Выплачена зарплата работнику за замену

70

51

9000

Принята

к

учету

приобретенная

для

запасная

ремонта

часть,

объекта

основных фондов

запчасти

Произведена оплата продавцу по запасной

части

Отражено

использование

запчасти

проведения ремонта

запчасти

11.

Выбытие основных фондовНаименование

Дт

Кт

Сумма

Списана балансовая стоимость 01 .2 01 .1 12300

выбывшего объекта основных

фондов

Отражена

годовая

сумма 02

01.2

2460

амортизации объекта основных

фондов

91.2

01.2

9840

Убыток от списания

99

91.9

12300

12.

Анализ движения основных фондов в ООО «Технодеталь»Наименование

Основные фонды

На начало

2015

года

201020

Введено Выбыло

36611

На основе анализа, делаем

вывод, что выбывшие изношенные

основные фонды на конец года

полностью заменены новыми, так

как коэффициент обновления равен

16,25%,а коэффициент выбытия

равен 6,12 % (16,25>6,12).

12300

На

конец 2015

года

Движение основных фондов

225331

Показатели движения основных фондов

Наименование

Основные фонды

Коэффициент Коэффициент Коэффициент

обновления

выбытия

прироста

16,25

6,12

12,09

13.

Анализ технического состояния основных фондов на предприятииНа предприятии ООО «Технодеталь» на 31 января

2015 года первоначальная стоимость основных

фондов составила 201020 рублей.

Наименовани

е

Сумма

износа

Остаточна Коэфф

я

ициент

стоимость годнос

ти (%)

Коэф

фици

ент

износ

а (%)

Основные

фонды

28726

172294

14,29

85,71

На основании анализа, делаем вывод, так как

коэффициент годности, составивший 85,71% больше,

чем коэффициент износа, составивший 14,29%,

техническое состояние на предприятии можно

признать хорошим

14.

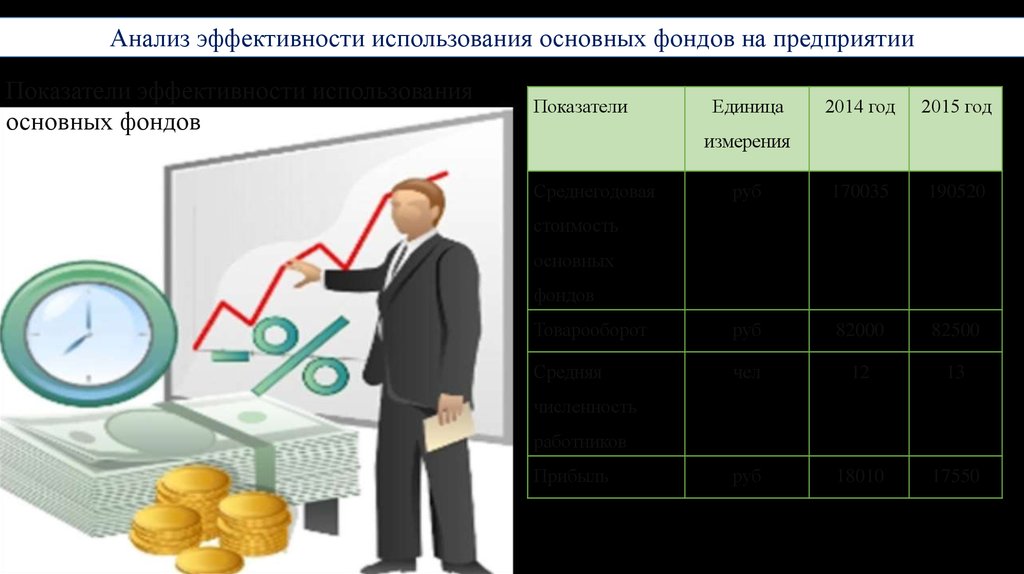

Анализ эффективности использования основных фондов на предприятииПоказатели эффективности использования

основных фондов

Показатели

Единица

2014 год

2015 год

руб

170035

190520

Товарооборот

руб

82000

82500

Средняя

чел

12

13

руб

18010

17550

измерения

Среднегодовая

стоимость

основных

фондов

численность

работников

Прибыль

15.

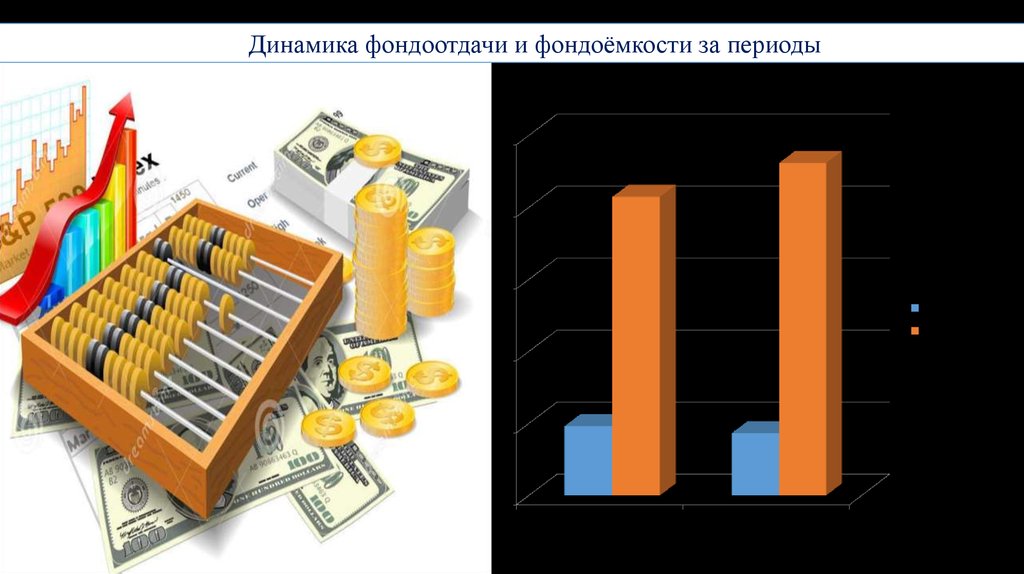

Динамика фондоотдачи и фондоёмкости за периоды230,93

250

207,36

200

150

Фондоотдача

Фондоёмкость

100

48,23

43,30

50

0

2014

2015

16.

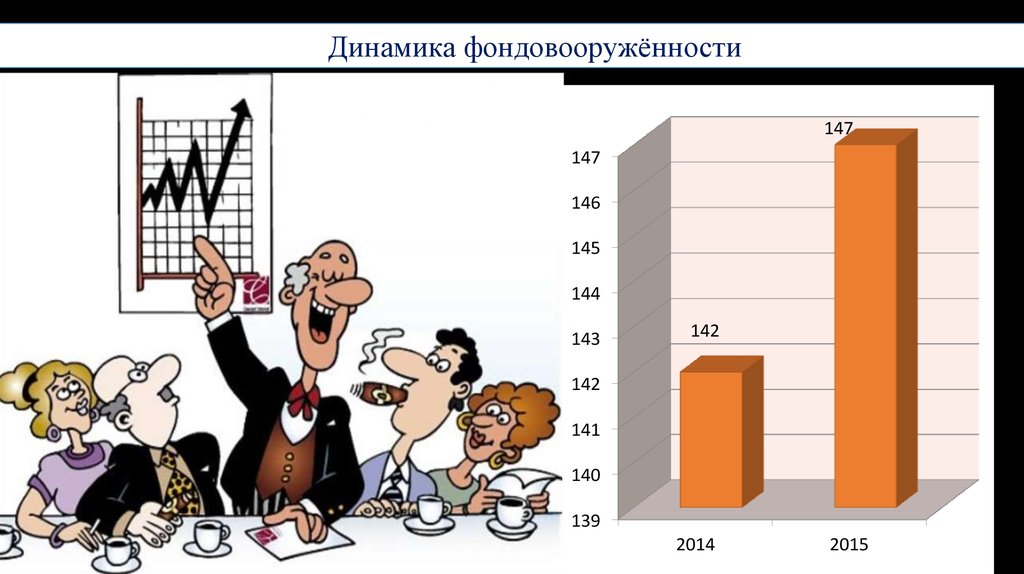

Динамика фондовооружённости147

147

146

145

144

143

142

142

141

140

139

2014

2015

17.

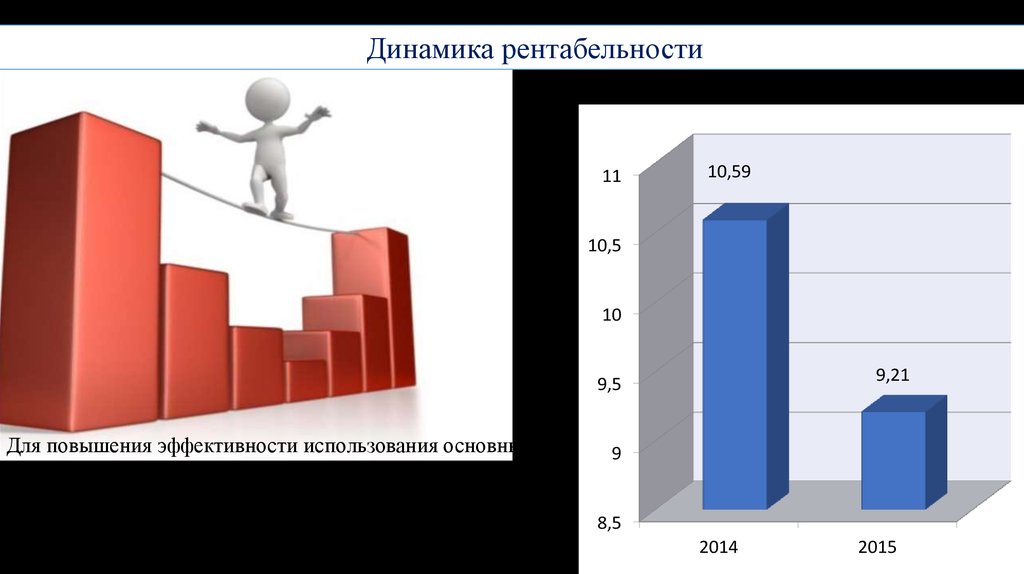

Динамика рентабельности11

10,59

10,5

10

9,21

9,5

Для повышения эффективности использования основных

фондов предприятию необходимо направить все силы на

увеличение времени работы действующего оборудования в

календарный период (в течение смены, суток, месяца,

квартала, года).

9

8,5

2014

2015

18.

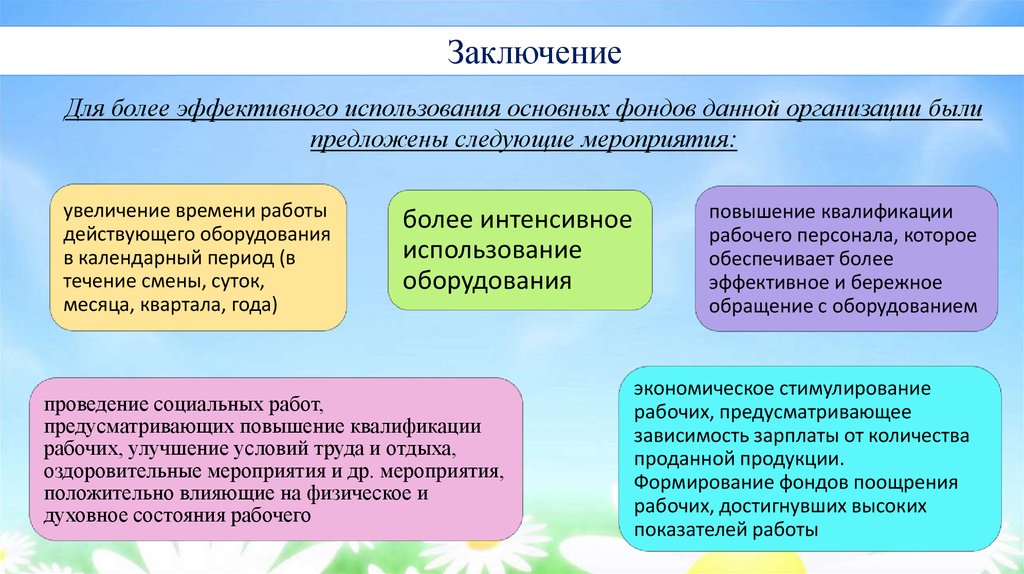

ЗаключениеДля более эффективного использования основных фондов данной организации были

предложены следующие мероприятия:

увеличение времени работы

действующего оборудования

в календарный период (в

течение смены, суток,

месяца, квартала, года)

более интенсивное

использование

оборудования

проведение социальных работ,

предусматривающих повышение квалификации

рабочих, улучшение условий труда и отдыха,

оздоровительные мероприятия и др. мероприятия,

положительно влияющие на физическое и

духовное состояния рабочего

повышение квалификации

рабочего персонала, которое

обеспечивает более

эффективное и бережное

обращение с оборудованием

экономическое стимулирование

рабочих, предусматривающее

зависимость зарплаты от количества

проданной продукции.

Формирование фондов поощрения

рабочих, достигнувших высоких

показателей работы

19.

Спасибоза внимание!