")

")

рядами и ранг коинтеграции равен 1")

и причинность в краткосрочном плане (short-run)")

Математика

МатематикаПохожие презентации:

")

Эконометрика-II. Причинность по Грейнджеру для N временных рядов

1. Эконометрика-II

Лекция 328.02.2018

2. Причинность по Грейнджеру для N временных рядов

y1 , y2 , … , yN – Nyt y1t , , y N , t

T

временных рядов,

– векторный временной ряд, образованный

этими N рядами

Рассматриваем разбиение

где

yt на две части:

y t 1

y t 2

yt

yt 1 y1t , , y N1 , t

T ,

yt 2 y N1 1 , t , , y N , t

T ,

1 N1 N

3.

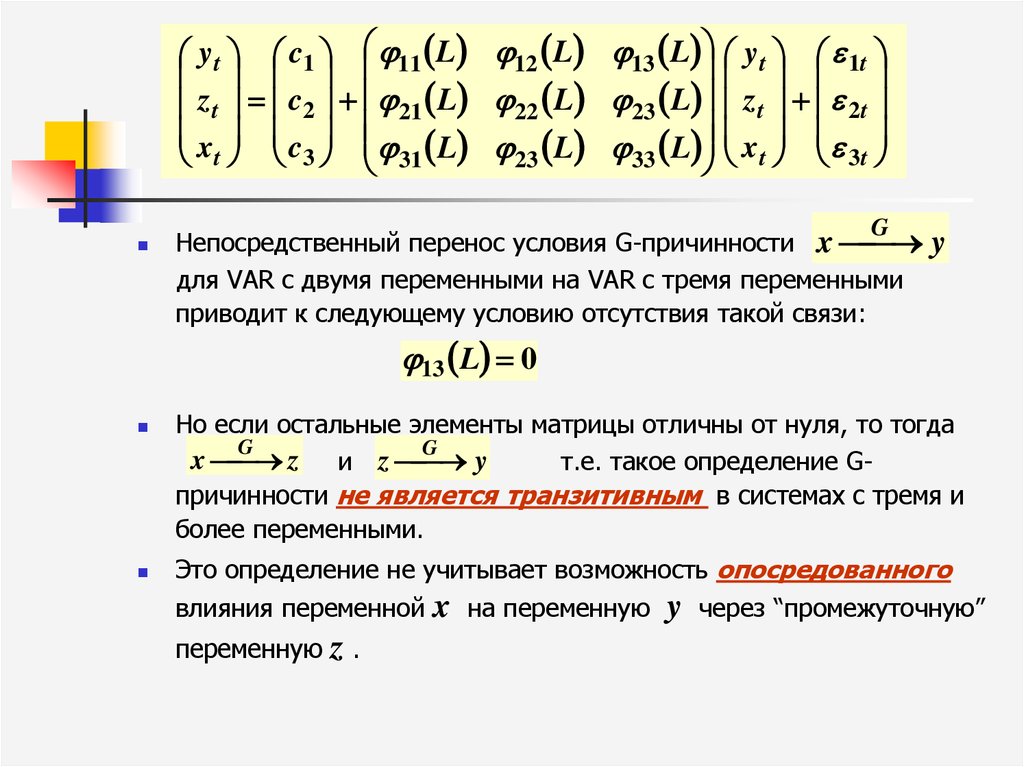

yt c1 11 L 12 L 13 L yt 1tz t c2 21 L 22 L 23 L z t 2t

x c L L L x

t 3 31

23

33

t 3t

G

Непосредственный перенос условия G-причинности x

для VAR с двумя переменными на VAR с тремя переменными

приводит к следующему условию отсутствия такой связи:

y

13 L 0

Но если остальные элементы матрицы отличны от нуля, то тогда

G

G

x z и z y

т.е. такое определение Gпричинности не является транзитивным в системах с тремя и

более переменными.

Это определение не учитывает возможность опосредованного

влияния переменной x на переменную y через “промежуточную”

переменную

z.

4. Блочная экзогенность (block exogeneity)

Блочная экзогенность одной группы переменных (илинекоторой переменной) в отношении другой группы

переменных (или другой переменной) :

запаздывающие значения переменных второй группы не

входят в уравнения для переменных первой группы.

5.

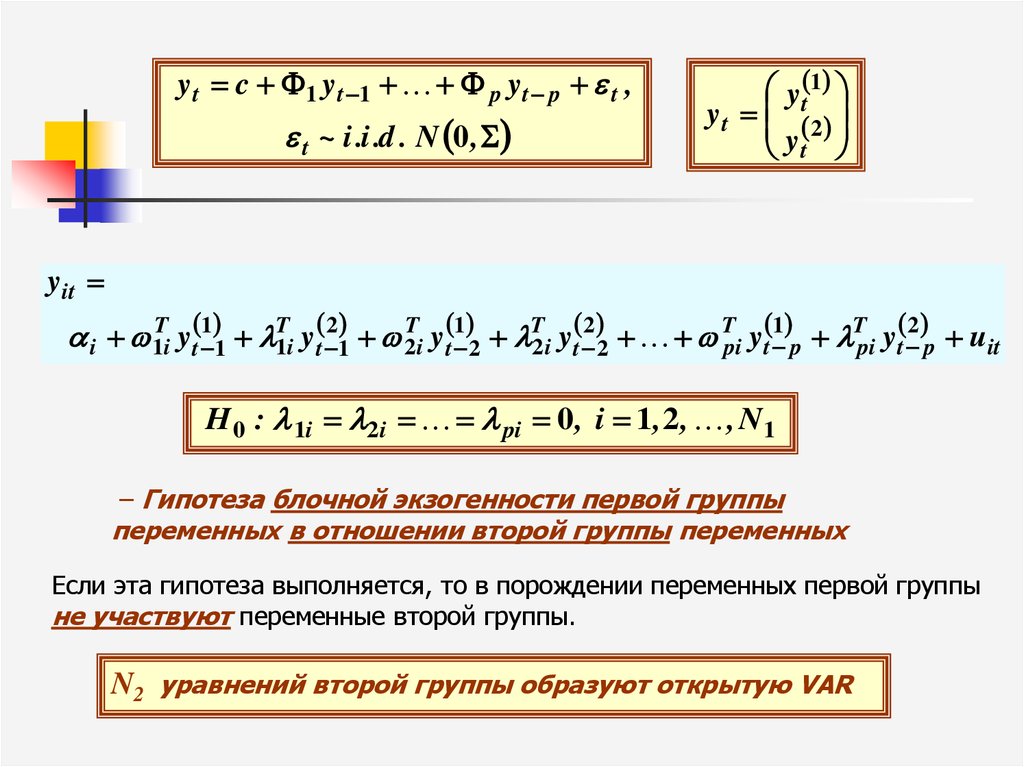

y t c 1 y t 1 p y t p t ,t ~ i .i .d . N 0 ,

y t 1

y t 2

yt

y it

i 1Ti y t 1 1 T1i y t 21 2Ti y t 1 2 T2 i y t 2 2 Tpi yt 1 p Tpi y t 2 p uit

H 0 : 1i 2i pi 0 , i 1, 2 , , N1

– Гипотеза блочной экзогенности первой группы

переменных в отношении второй группы переменных

Если эта гипотеза выполняется, то в порождении переменных первой группы

не участвуют переменные второй группы.

N2 уравнений второй группы образуют открытую VAR

6. Проверка гипотезы блочной экзогенности

Рассмотренная выше гипотеза блочной экзогенности первойгруппы переменных в отношении второй группы переменных

накладывает N1N2 p ограничений на коэффициенты VAR(p) для

N переменных, и при N1 >1 имеет перекрестный характер,

затрагивая коэффициенты сразу нескольких уравнений

(точнее, коэффициенты N1 уравнений).

Проверить эту гипотезу можно, применяя критерий

отношения правдоподобий , статистика которого равна

LR 2 lUNRESTR l RESTR , где lUNRESTR – логарифм

максимума функции правдоподобия при оценивании VAR(p) без

ограничений на коэффициенты, а lRESTR – логарифм максимума

функции правдоподобия при оценивании VAR(p) с ограничениями

на коэффициенты, соответствующими проверяемой гипотезе.

7. Проверка гипотезы блочной экзогенности

ˆ RESTR lnˆ UNRESTR

LR 2 lUNRESTR l RESTR T ln

ˆ

– определитель оцененной ковариационной матрицы

инноваций, вычисляемой двумя разными способами:

1

1

T или ˆ

T

ˆ

det ˆ t ˆ t

det

ˆ t ˆ t

T t

T p t

Если VAR стабильна, то статистика LR имеет

асимптотическое распределение хи-квадрат с числом

степеней свободы, равным количеству зануляемых

коэффициентов

8.

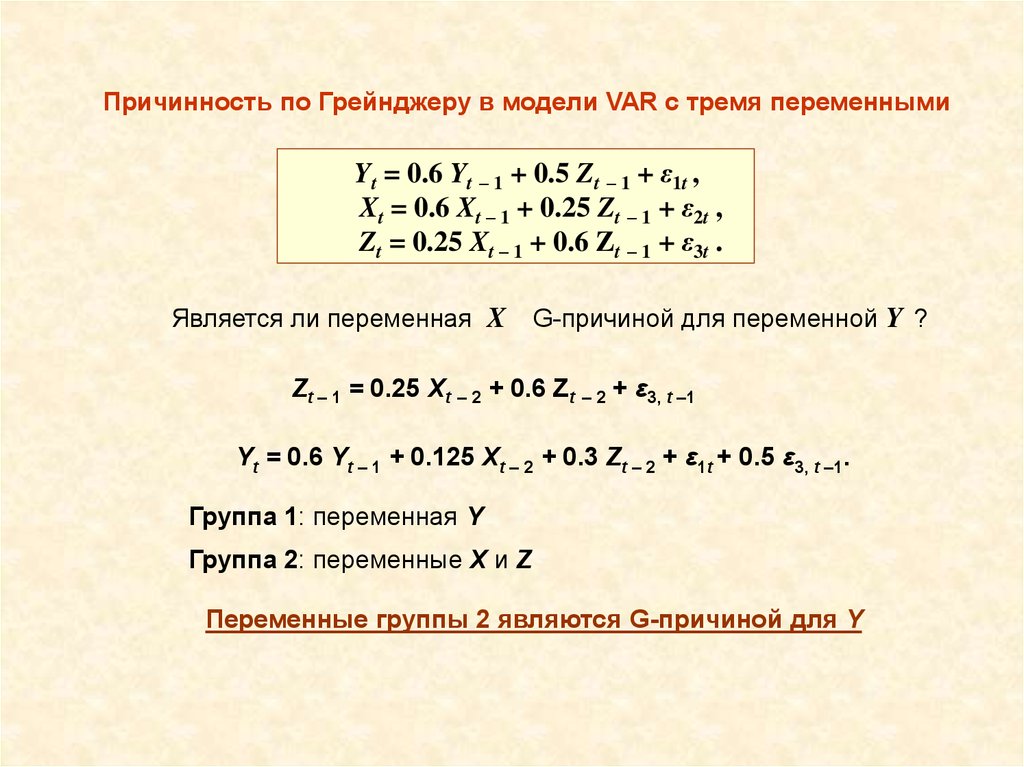

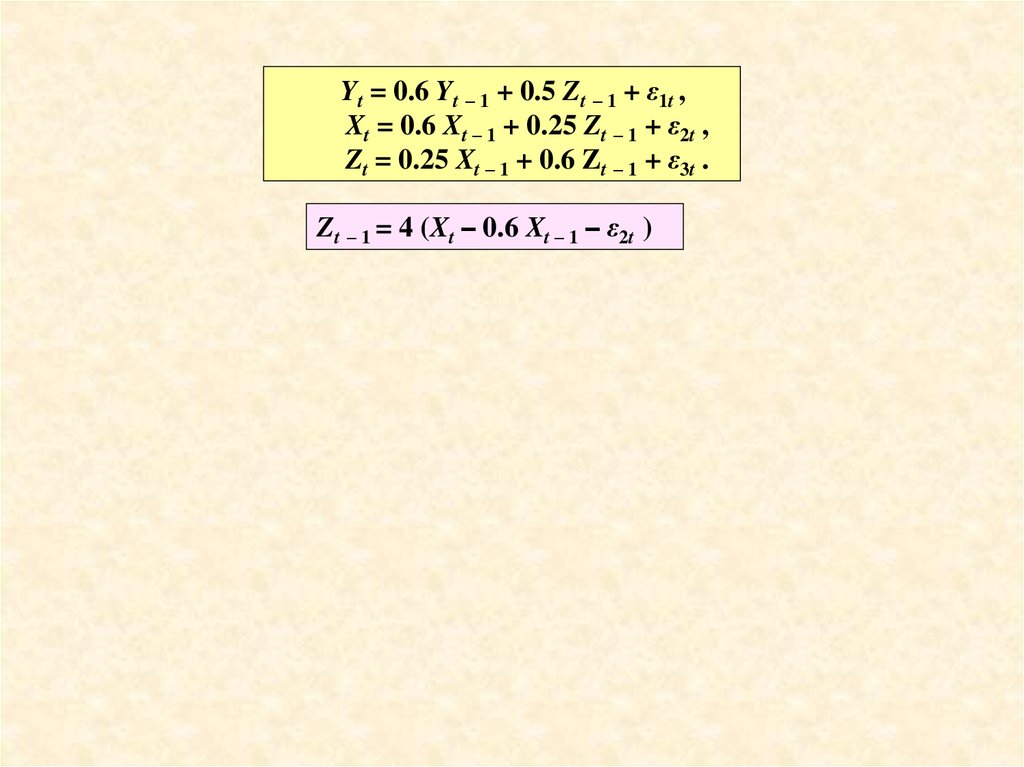

Причинность по Грейнджеру в модели VAR с тремя переменнымиYt = 0.6 Yt – 1 + 0.5 Zt – 1 + ε1t ,

Xt = 0.6 Xt – 1 + 0.25 Zt – 1 + ε2t ,

Zt = 0.25 Xt – 1 + 0.6 Zt – 1 + ε3t .

Является ли переменная X

G-причиной для переменной Y ?

Zt – 1 = 0.25 Xt – 2 + 0.6 Zt – 2 + ε3, t –1

Yt = 0.6 Yt – 1 + 0.125 Xt – 2 + 0.3 Zt – 2 + ε1t + 0.5 ε3, t –1.

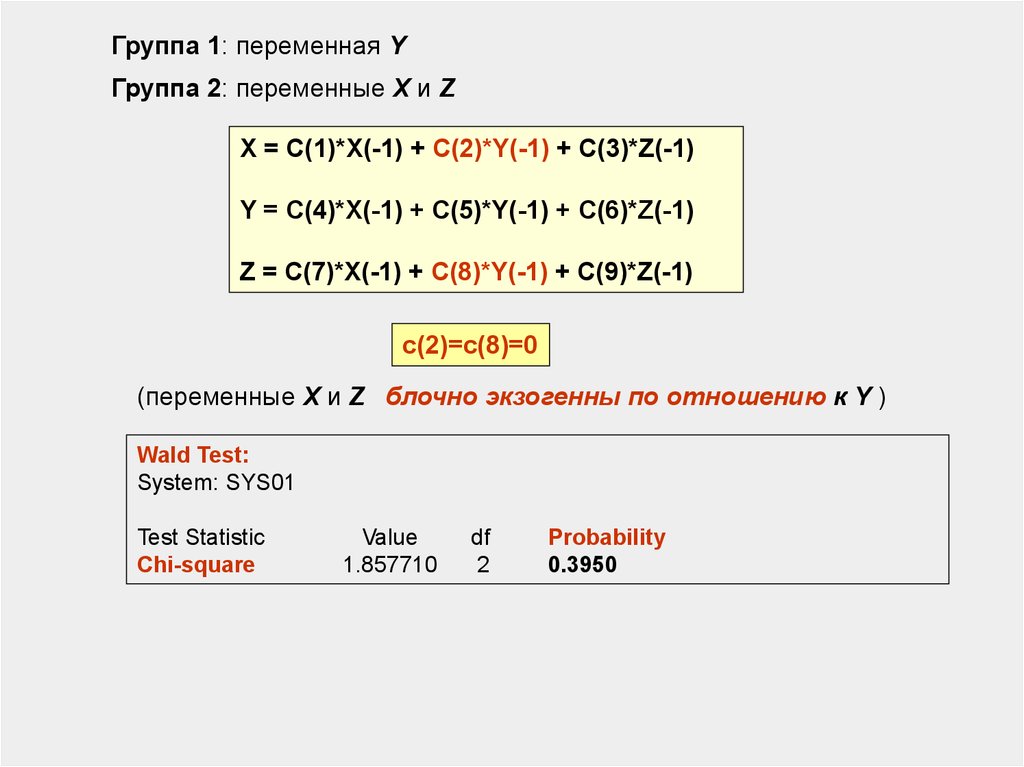

Группа 1: переменная Y

Группа 2: переменные X и Z

Переменные группы 2 являются G-причиной для Y

9.

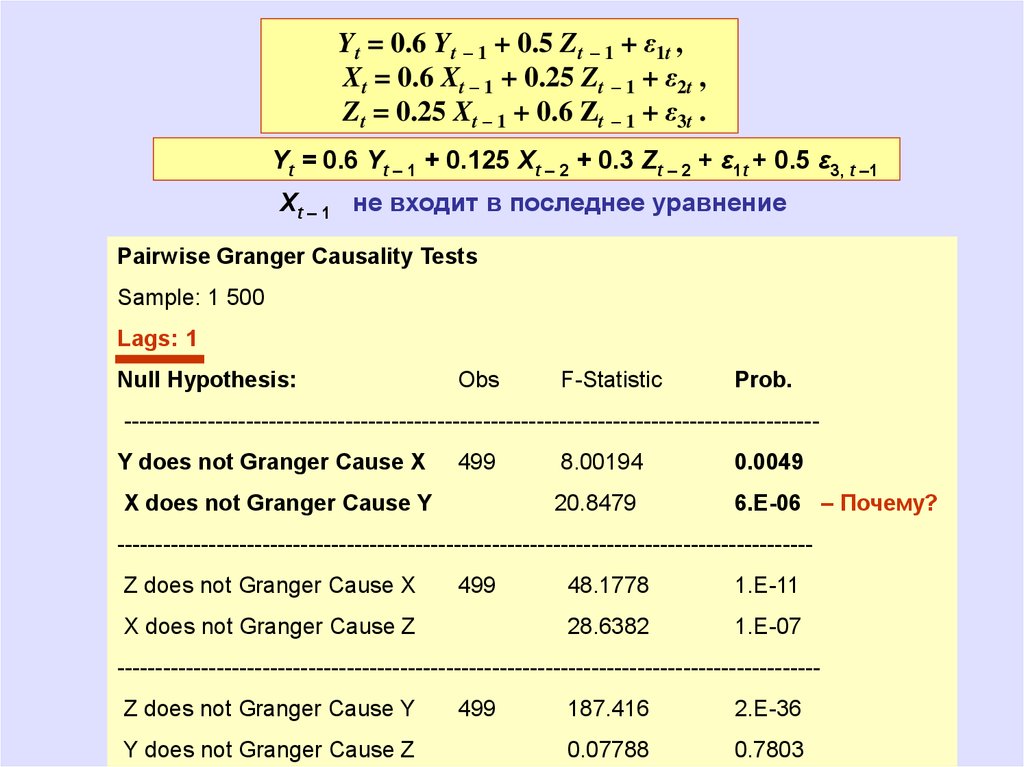

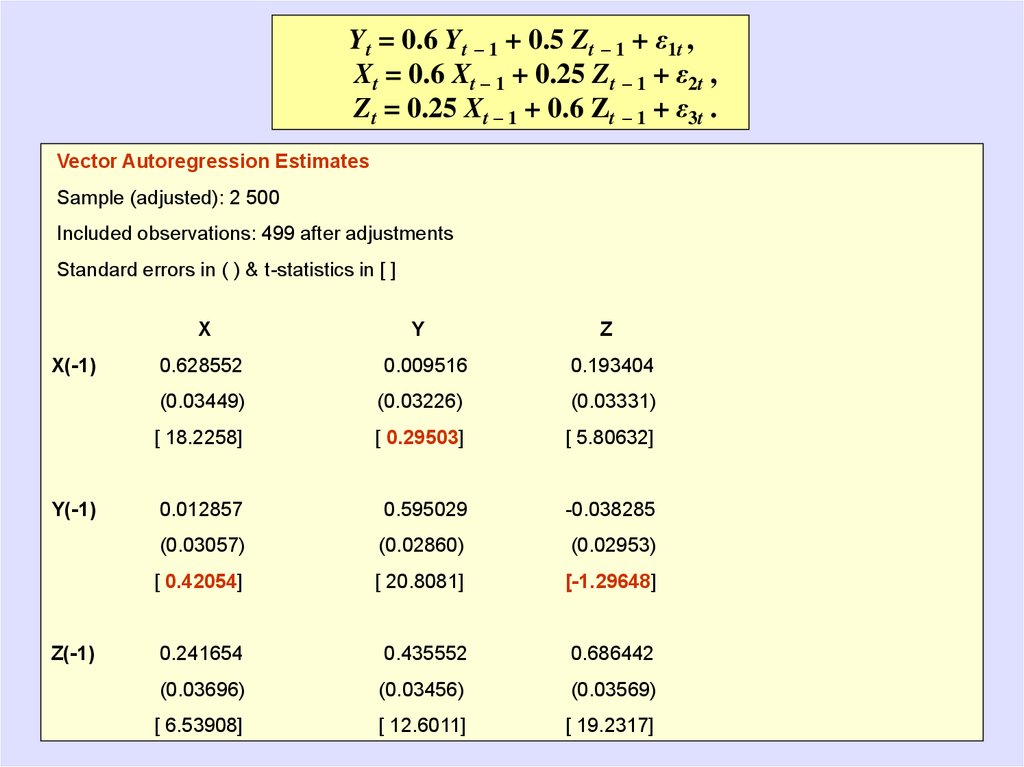

Yt = 0.6 Yt – 1 + 0.5 Zt – 1 + ε1t ,Xt = 0.6 Xt – 1 + 0.25 Zt – 1 + ε2t ,

Zt = 0.25 Xt – 1 + 0.6 Zt – 1 + ε3t .

Yt = 0.6 Yt – 1 + 0.125 Xt – 2 + 0.3 Zt – 2 + ε1t + 0.5 ε3, t –1

Xt – 1 не входит в последнее уравнение

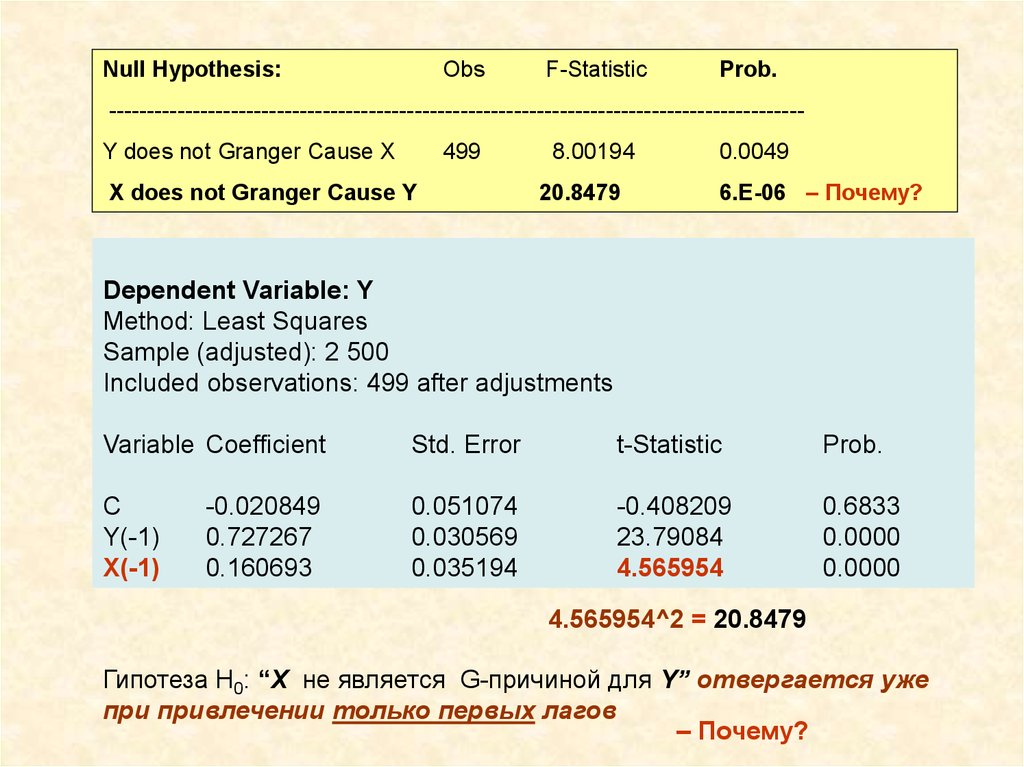

Pairwise Granger Causality Tests

Sample: 1 500

Lags: 1

Null Hypothesis:

Obs

F-Statistic

Prob.

-------------------------------------------------------------------------------------------

Y does not Granger Cause X

499

X does not Granger Cause Y

8.00194

0.0049

20.8479

6.E-06 – Почему?

------------------------------------------------------------------------------------------Z does not Granger Cause X

499

X does not Granger Cause Z

48.1778

1.E-11

28.6382

1.E-07

-------------------------------------------------------------------------------------------Z does not Granger Cause Y

Y does not Granger Cause Z

499

187.416

2.E-36

0.07788

0.7803

10.

Null Hypothesis:Obs

F-Statistic

Prob.

------------------------------------------------------------------------------------------Y does not Granger Cause X

499

X does not Granger Cause Y

8.00194

20.8479

0.0049

6.E-06 – Почему?

Dependent Variable: Y

Method: Least Squares

Sample (adjusted): 2 500

Included observations: 499 after adjustments

Variable Coefficient

Std. Error

t-Statistic

Prob.

C

Y(-1)

X(-1)

0.051074

0.030569

0.035194

-0.408209

23.79084

4.565954

0.6833

0.0000

0.0000

-0.020849

0.727267

0.160693

4.565954^2 = 20.8479

Гипотеза H0: “X не является G-причиной для Y” отвергается уже

при привлечении только первых лагов

– Почему?

11.

Yt = 0.6 Yt – 1 + 0.5 Zt – 1 + ε1t ,Xt = 0.6 Xt – 1 + 0.25 Zt – 1 + ε2t ,

Zt = 0.25 Xt – 1 + 0.6 Zt – 1 + ε3t .

Zt – 1 = 4 (Xt – 0.6 Xt – 1 – ε2t )

12.

Yt = 0.6 Yt – 1 + 0.5 Zt – 1 + ε1t ,Xt = 0.6 Xt – 1 + 0.25 Zt – 1 + ε2t ,

Zt = 0.25 Xt – 1 + 0.6 Zt – 1 + ε3t .

Vector Autoregression Estimates

Sample (adjusted): 2 500

Included observations: 499 after adjustments

Standard errors in ( ) & t-statistics in [ ]

X

X(-1)

Y(-1)

Z(-1)

Y

Z

0.628552

0.009516

0.193404

(0.03449)

(0.03226)

(0.03331)

[ 18.2258]

[ 0.29503]

[ 5.80632]

0.012857

0.595029

-0.038285

(0.03057)

(0.02860)

(0.02953)

[ 0.42054]

[ 20.8081]

[-1.29648]

0.241654

0.435552

0.686442

(0.03696)

(0.03456)

(0.03569)

[ 6.53908]

[ 12.6011]

[ 19.2317]

13.

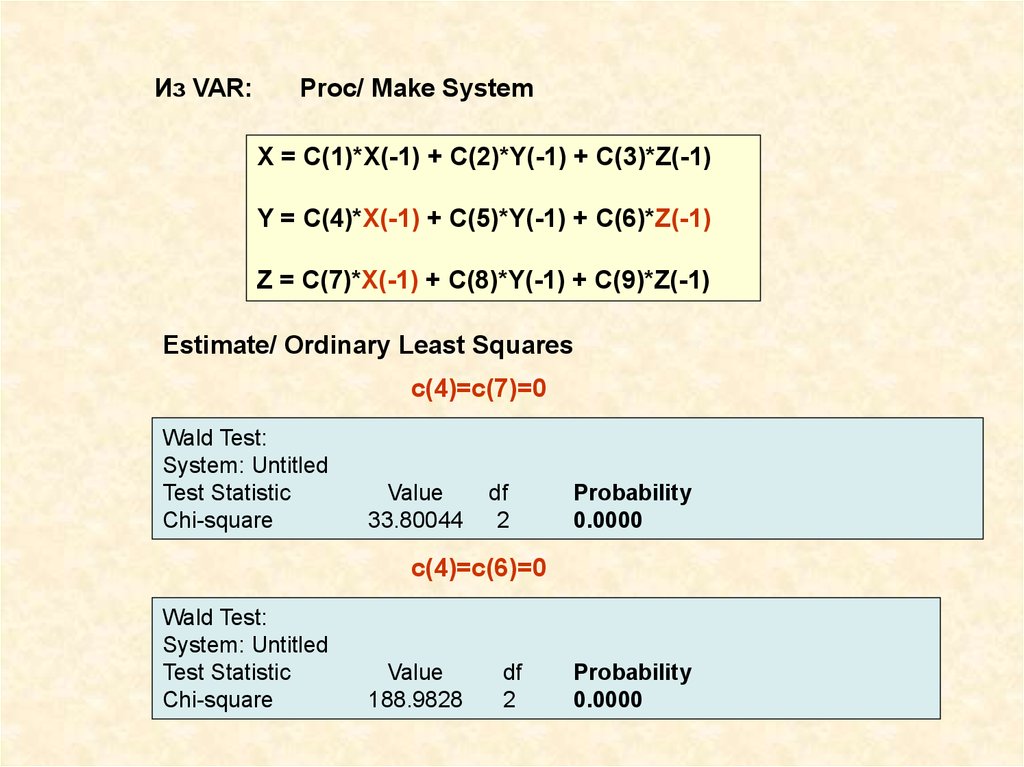

Из VAR:Proc/ Make System

X = C(1)*X(-1) + C(2)*Y(-1) + C(3)*Z(-1)

Y = C(4)*X(-1) + C(5)*Y(-1) + C(6)*Z(-1)

Z = C(7)*X(-1) + C(8)*Y(-1) + C(9)*Z(-1)

Estimate/ Ordinary Least Squares

c(4)=c(7)=0

Wald Test:

System: Untitled

Test Statistic

Chi-square

Value

33.80044

df

2

Probability

0.0000

c(4)=c(6)=0

Wald Test:

System: Untitled

Test Statistic

Chi-square

Value

188.9828

df

2

Probability

0.0000

14.

Группа 1: переменная YГруппа 2: переменные X и Z

Из VAR:

View/ Lag Structure/ Granger Causality

15.

VAR Granger Causality/Block Exogeneity Wald TestsSample: 1 500

Included observations: 499

Dependent variable: X

Excluded Chi-sq df

Prob.

Y

Z

All

0.6741

0.0000

0.0000

0.176851

42.75958

52.03015

1

1

2

Dependent variable: Y

Excluded Chi-sq

df

X

Z

All

0.087042

158.7880

188.9828

1

1

2

Prob.

0.7680

0.0000

0.0000

Dependent variable: Z

Excluded Chi-sq

df

Prob.

X

Y

All

0.0000

0.1948

0.0000

33.71340

1.680859

33.86982

1

1

2

16.

Группа 1: переменная YГруппа 2: переменные X и Z

X = C(1)*X(-1) + C(2)*Y(-1) + C(3)*Z(-1)

Y = C(4)*X(-1) + C(5)*Y(-1) + C(6)*Z(-1)

Z = C(7)*X(-1) + C(8)*Y(-1) + C(9)*Z(-1)

c(2)=c(8)=0

(переменные X и Z блочно экзогенны по отношению к Y )

Wald Test:

System: SYS01

Test Statistic

Chi-square

Value

1.857710

df

2

Probability

0.3950

17. Нестабильные VAR

VAR нестабильна, если нарушено условие стабильностиВсе корни уравнения

единичного круга.

det A(z)=0 лежат за пределами

18.

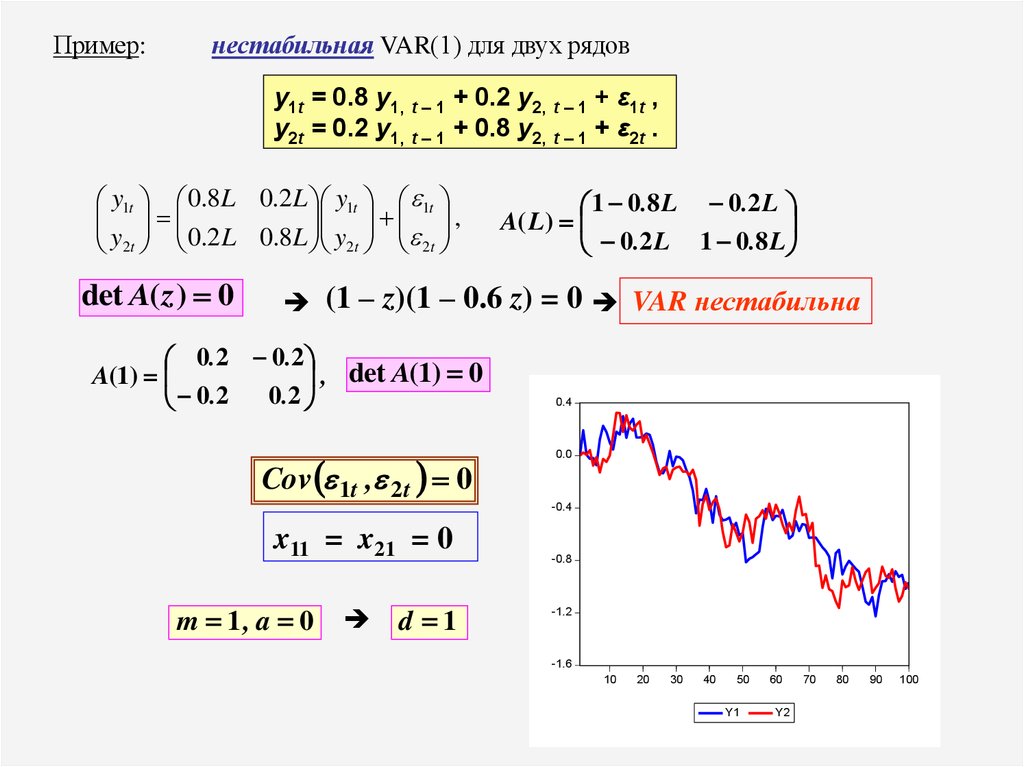

Пример:нестабильная VAR(1) для двух рядов

y1t = 0.8 y1, t – 1 + 0.2 y2, t – 1 + ε1t ,

y2t = 0.2 y1, t – 1 + 0.8 y2, t – 1 + ε2t .

y1t 0.8L 0.2 L y1t 1t

,

y2t 0.2 L 0.8L y2t 2t

det A( z ) 0

1 0.8 L 0.2 L

A( L)

0.2 L 1 0.8 L

(1 – z)(1 – 0.6 z) = 0 VAR нестабильна

0.2 0.2

, det A(1) 0

A(1)

0.2

0.2

Cov 1t , 2t 0

0.4

0.0

-0.4

x11 = x21 = 0

m 1, a 0

d 1

-0.8

-1.2

-1.6

10

20

30

40

50

Y1

60

Y2

70

80

90

100

19.

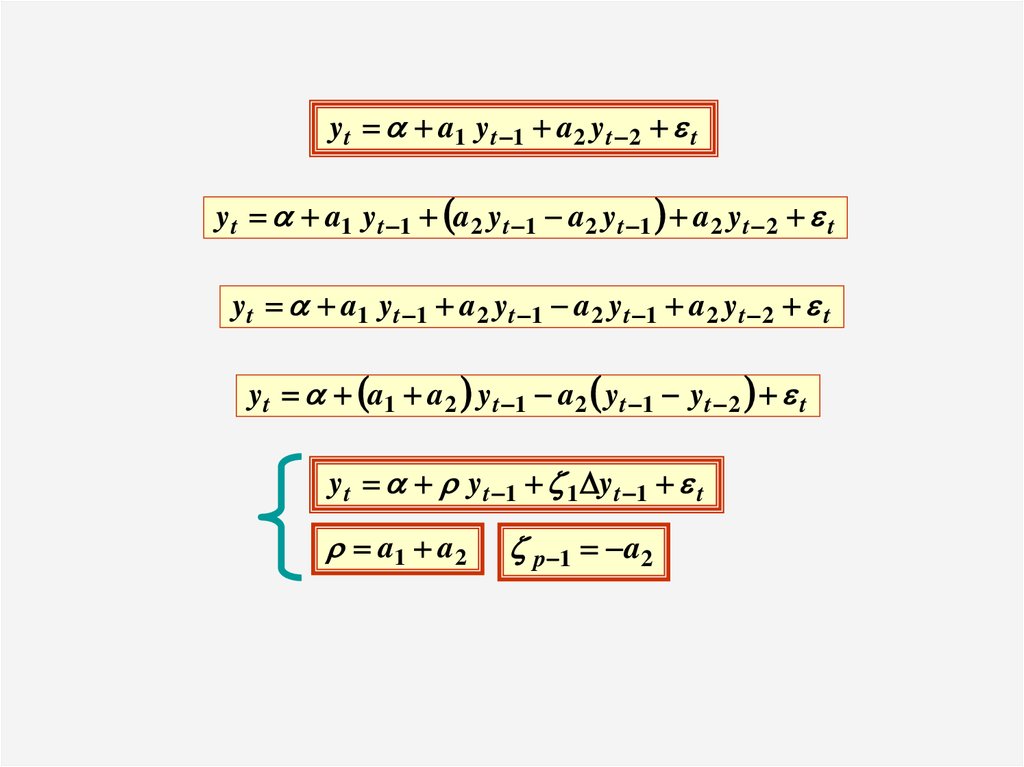

yt a1 yt 1 a 2 yt 2 tyt a1 yt 1 a 2 yt 1 a 2 yt 1 a 2 yt 2 t

yt a1 yt 1 a 2 yt 1 a 2 yt 1 a 2 yt 2 t

yt a1 a 2 yt 1 a 2 yt 1 yt 2 t

y t y t 1 1 y t 1 t

a1 a 2

p 1 a2

20.

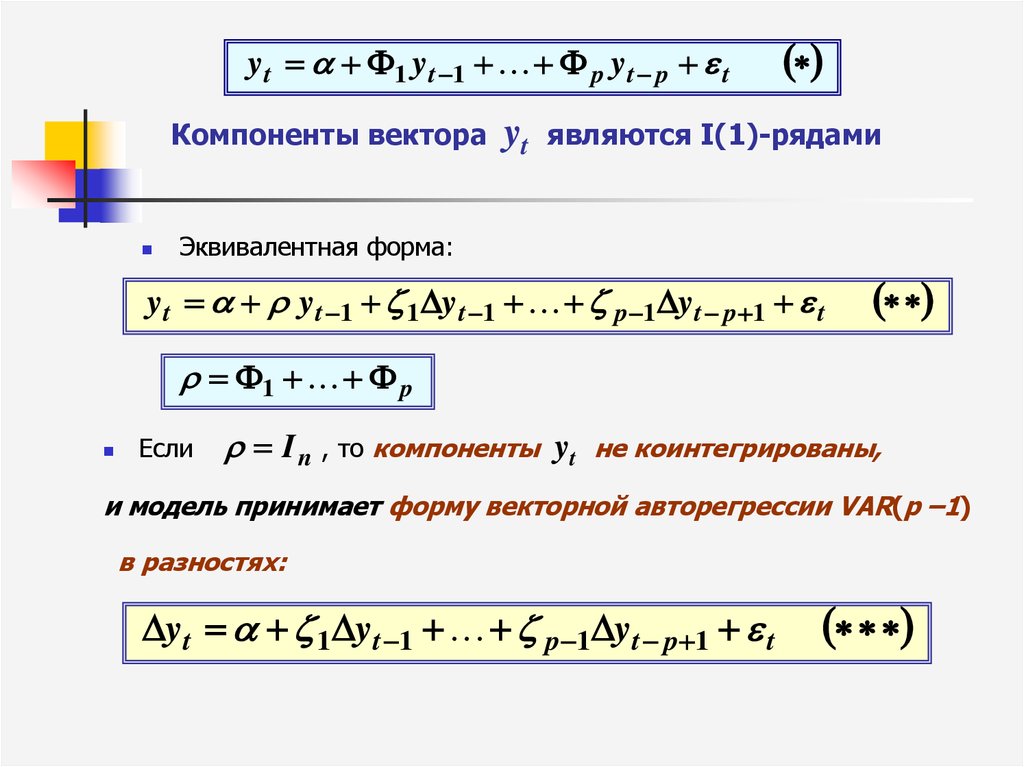

yt 1 yt 1 p yt p tКомпоненты вектора

yt

являются I(1)-рядами

Эквивалентная форма:

yt yt 1 1 yt 1 p 1 yt p 1 t

1 p

Если

I n , то компоненты yt

не коинтегрированы,

и модель принимает форму векторной авторегрессии VAR(p –1)

в разностях:

yt 1 yt 1 p 1 yt p 1 t

21.

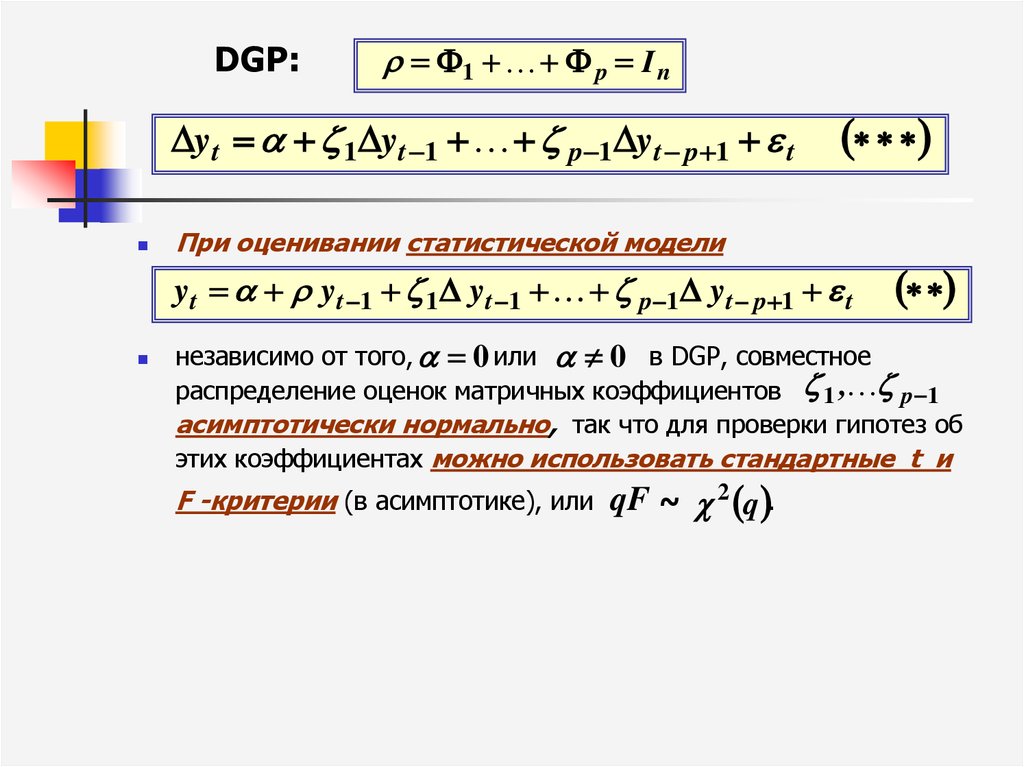

DGP:1 p I n

yt 1 yt 1 p 1 yt p 1 t

При оценивании статистической модели

yt yt 1 1 yt 1 p 1 yt p 1 t

независимо от того, 0 или 0 в DGP, совместное

распределение оценок матричных коэффициентов 1 , p 1

асимптотически нормально, так что для проверки гипотез об

этих коэффициентах можно использовать стандартные t и

F -критерии (в асимптотике), или

qF ~ 2 q .

22.

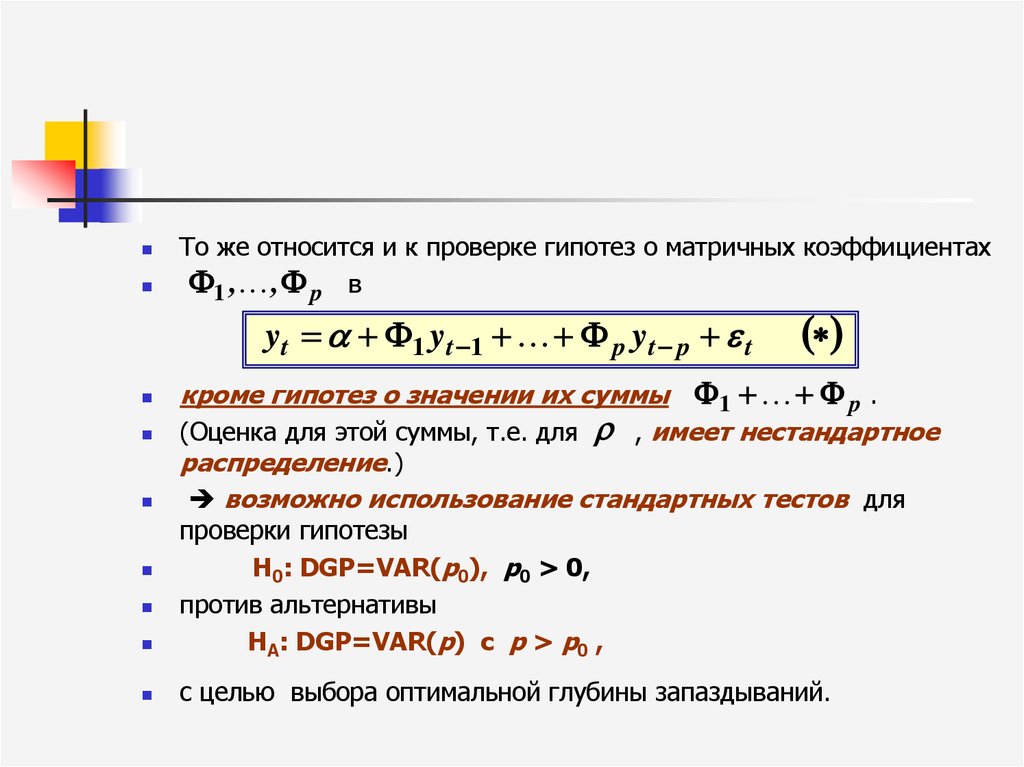

То же относится и к проверке гипотез о матричных коэффициентах1 , , p в

yt 1 yt 1 p yt p t

кроме гипотез о значении их суммы 1 p .

(Оценка для этой суммы, т.е. для , имеет нестандартное

распределение.)

возможно использование стандартных тестов для

проверки гипотезы

H0: DGP=VAR(p0), p0 > 0,

против альтернативы

HA: DGP=VAR(p) c p > p0 ,

с целью выбора оптимальной глубины запаздываний.

23. Проверка на причинность по Грейнджеру отдельных переменных или подгруппы переменных в случае некоинтегрированной VAR

y itГипотеза H0 : переменные группы 2 не являются

Грейнджер-причиной для переменной группы 1.

В стационарном случае мы записывали модель в уровнях в виде

1Ti y t 1 1 T1i y t 21 2Ti y t 1 2 T2 i y t 2 2 Tpi y t 1 p Tpi y t 2 p i it

и проверяли гипотезу H 0 1i 2i

используя стандартные критерии.

Перепишем эту модель в виде:

pi 0,

yit i iT yt 1 1 iT yt 21 1Ti yt 1 1 1Ti yt 21 2Ti yt 1 2 2Ti yt 2 2

Tp 1 ,i yt 1 p 1 Tp 1 ,i yt 2 p 1 it .

нулевая гипотеза принимает вид:

H 0 : i 0 , 1i 2i p 1, i 0

24.

H 0 1i 2i pi 0H 0 : i 0 , 1i 2i p 1, i 0

Cтатистика F -критерия для проверки гипотезы H0 численно

идентична статистике F -критерия для проверки гипотезы H0’.

Оценка для

i имеет нестандартное распределение

Cтатистика F -критерия для проверки гипотезы H0 имеет

нестандартное расределение.

Моделирование показывает, что в подобных ситуациях слишком

часто определяется ложная причинность по Грейнджеру.

25. Ложная причинность по Грейнджеру

Два независимо порождаемых случайных блуждания:

Y1t = Y1, t – 1 + ε1t ,

Y2t = Y2, t – 1 + ε2t ,

Y1t = Y2t = 0

20

15

10

5

0

-5

-10

-15

10

20

30

40

50

Y1

60

Y2

70

80

90

100

26.

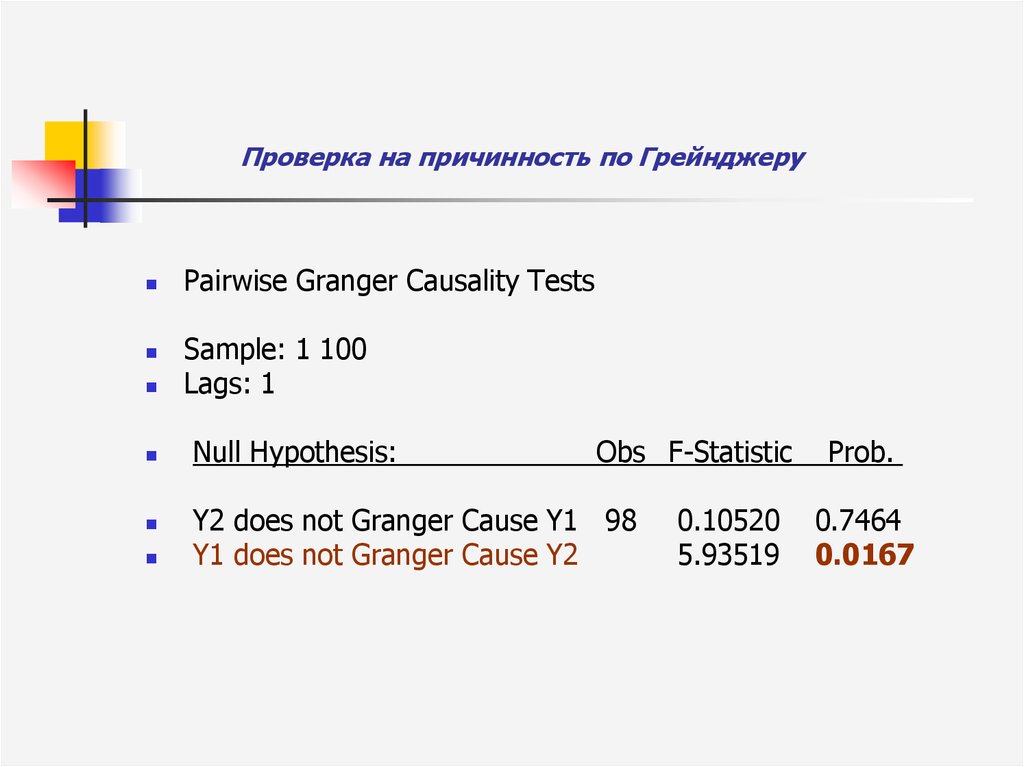

Проверка на причинность по ГрейнджеруPairwise Granger Causality Tests

Sample: 1 100

Lags: 1

Null Hypothesis:

Obs F-Statistic

Y2 does not Granger Cause Y1 98

Y1 does not Granger Cause Y2

0.10520

5.93519

Prob.

0.7464

0.0167

27. Причинность в краткосрочном плане (short-run)

Если рассматривается некоинтегрированная VAR(p) сI(1)-переменными, то, переходя к модели в разностях, мы

получаем стационарную VAR(p –1).

yt 1 yt 1 p 1 yt p 1 t

Если N=2, то VAR в разностях имеет вид:

(1)

(2)

( p 1 )

y1t 1 11

y1 ,t 1 11

y1 ,t 2 11

y1 ,t p 1

(1)

(2)

( p 1 )

12

y 2 ,t 1 12

y 2 ,t 2 12

y 2 ,t p 1 1t ,

(2)

( p 1 )

y 2 t 2 2( 11 ) y1 ,t 1 21

y1 ,t 2 21

y1 ,t p 1

(1)

(2)

( p 1 )

22

y 2 ,t 1 22

y 2 ,t 2 22

y 2 ,t p 1 2 t

28. Некоинтегрированная VAR: причинность в краткосрочном плане

Если в первом уравнении(1)

(2)

( p 1 )

y1t 1 11

y1 ,t 1 11

y1 ,t 2 11

y1 ,t p 1

(1)

(2)

( p 1 )

12

y 2 ,t 1 12

y 2 ,t 2 12

y 2 ,t p 1 1t

(1)

(2)

( p 1)

12

12

12

0 ,

то

y2

плане.

не является G-причиной для

y1

в краткосрочном

29. Некоинтегрированная VAR: причинность в краткосрочном плане

Если во втором уравнении(2)

( p 1 )

y2 t 2 2( 11 ) y1 ,t 1 21

y1 ,t 2 21

y1 ,t p 1

(1)

(2)

( p 1 )

22

y2 ,t 1 22

y2 ,t 2 22

y2 ,t p 1 2 t

(2)

( p 1)

2(1)

0

1

21

21

то

y1

плане.

не является G-причиной для

y2

в краткосрочном

30. Некоинтегрированная VAR: причинность в краткосрочном плане

В силу стационарности VAR в разностях,асимптотически оправданно использование F-критериев для

проверки линейных гипотез о коэффициентах этой VAR,

так что проверка выполнения этих соотношений может

осуществляться на основе соответствующих F-критериев.

31. Проверка на причинность по Грейнджеру в случае коинтегрированной VAR

yt 1 yt 1 p yt p tМодель

можно записать в форме модели коррекции ошибок

yt BAT yt 1 1 yt 1 p 1 yt p 1 t

B – N r -матрица коэффициентов адаптации,

AТ – r N -матрица, строки которой представляют r

линейно

независимых коинтегрирующих векторов-строк, r – ранг

коинтеграции , 1 r N 1 .

(При r = 0 коинтеграции нет ; при r = N все ряды стационарны.)

32.

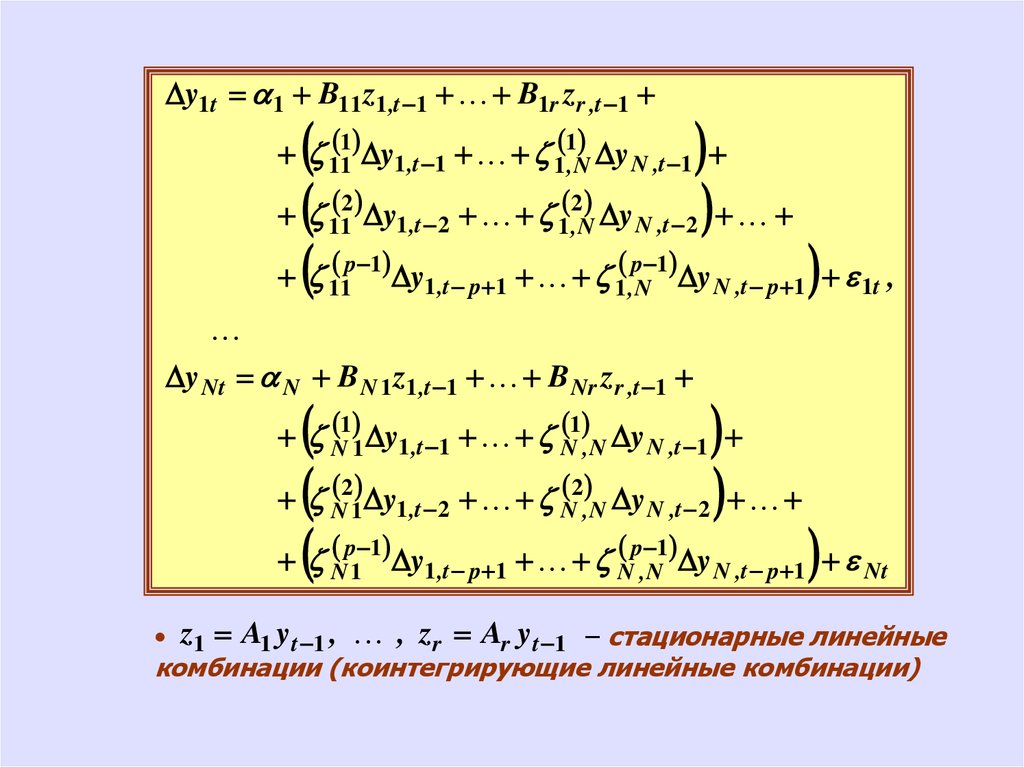

y1t 1 B11 z1 ,t 1 B1r z r ,t 12

11

y1 ,t 2 1 ,2N y N ,t 2

p 1

11

y1 ,t p 1 1 ,pN 1 y N ,t p 1 1t ,

1

11

y1 ,t 1 1 1, N y N ,t 1

y Nt N B N 1 z1 ,t 1 B Nr z r ,t 1

N 21 y1 ,t 2 N 2, N y N ,t 2

N p1 1 y1 ,t p 1 N p, N1 y N ,t p 1 Nt

N 1 1 y1 ,t 1 N 1 , N y N ,t 1

z1 A1 yt 1 , , z r Ar yt 1 – стационарные линейные

комбинации (коинтегрирующие линейные комбинации)

33.

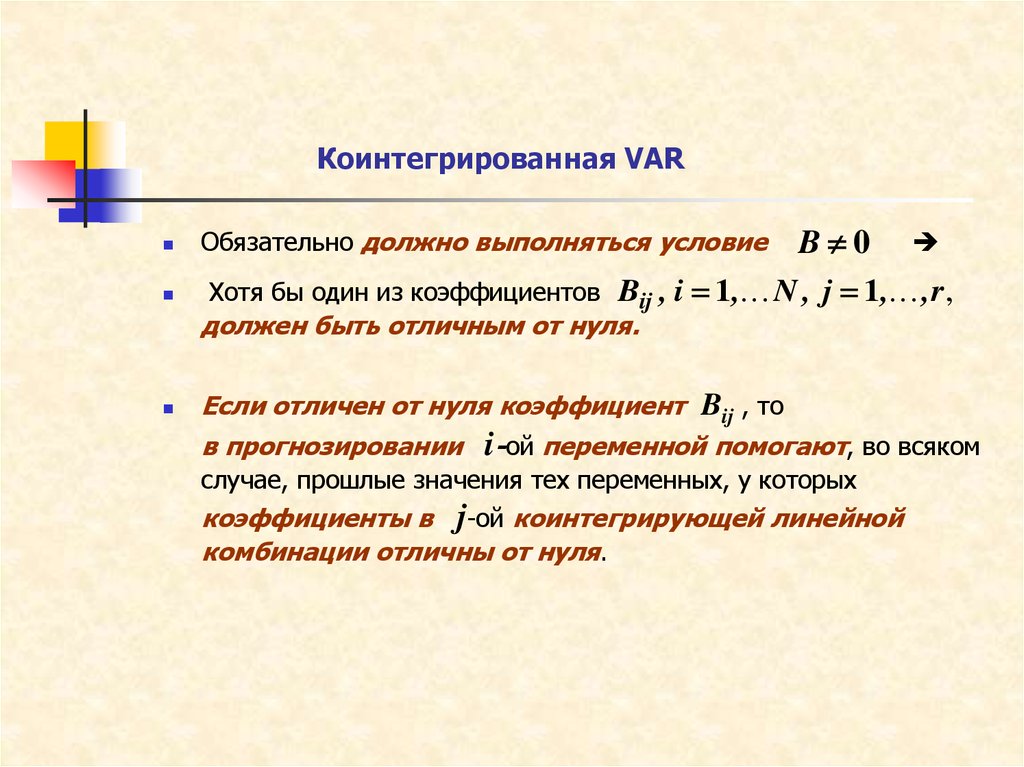

Коинтегрированная VARОбязательно должно выполняться условие

Xотя бы один из коэффициентов

B 0

Bij , i 1, N , j 1, , r ,

должен быть отличным от нуля.

Если отличен от нуля коэффициент Bij , то

в прогнозировании i-ой переменной помогают, во всяком

случае, прошлые значения тех переменных, у которых

коэффициенты в j-ой коинтегрирующей линейной

комбинации отличны от нуля.

34. Ситуация: Компоненты ряда yt являются I(1) рядами и ранг коинтеграции равен 1

Для оценивания модели коррекции ошибок можно использоватьдвухступенчатую процедуру Энгла–Грейнджера

Производится OLS оценивание уравнения

y1t 2 y2 t 3 y3 t N y Nt ut

ˆ , ˆ 2 , ˆ 3 , , ˆ N

На основании полученных оценок

коэффициентов долговременного соотношения получают оценку

zˆ 1t y1t ˆ ˆ 2 y2t ˆ 3 y3t ˆ N y Nt

стационарной линейной комбинации

z1t y1t 2 y2t 3 y3t N y Nt

имеющей нулевое среднее.

Построенную переменную zˆ 1t подставляют вместо z1t в правую

часть уравнений системы в форме модели коррекции ошибок, и

производят OLS оценивание коэффициентов последней.

35. ЕСМ, полученная двухступенчатой процедурой Энгла–Грейнджера

Стандартные (асимптотические) процедуры проверкигипотез о параметрах ECM могут применяться к любым

гипотезам, не включающим предположение

B11 B N 1 0

поскольку такое предположение соответствует

некоинтегрированности компонент ряда

yt .

При гипотезе H 0 : B11 B N 1 0 асимптотическое

распределение оценок коэффициентов B11 , , B N 1

–

нестандартное.

36. Коинтегрированная двумерная VAR

Ранг коинтеграции равен1, так что ECM имеет вид

(1)

(1)

y1t 1 B11 z1 ,t 1 11

y1 ,t 1 12

y 2 ,t 1

(2)

(2)

11

y1 ,t 2 12

y 2 ,t 2

( p 1 )

( p 1 )

11

y1 ,t p 1 12

y 2 ,t p 1 1t ,

(1)

y 2 t 2 B21 z1 ,t 1 2( 11 ) y1 ,t 1 22

y 2 ,t 1

(2)

(2)

21

y1 ,t 2 22

y 2 ,t 2

( p 1 )

( p 1 )

21

y1 ,t p 1 22

y 2 ,t p 1 2 t

или

37. ECM для коинтегрированной двумерной VAR

y1t 1 B11 z1 ,t 1(1)

(2)

( p 1 )

11

y1 ,t 1 11

y1 ,t 2 11

y1 ,t p 1

(1)

(2)

( p 1 )

12

y 2 ,t 1 12

y 2 ,t 2 12

y 2 ,t p 1 1t ,

y 2 t 2 B21 z1 ,t 1

(2)

( p 1 )

2( 11 ) y1 ,t 1 21

y1 ,t 2 21

y1 ,t p 1

(1)

(2)

( p 1 )

22

y 2 ,t 1 22

y 2 ,t 2 22

y 2 ,t p 1 2 t ,

где

z1 ,t 1 y1 ,t 1 2 y2 ,t 1

с

2 0

38. ECM для коинтегрированной двумерной VAR

Хотя бы один из коэффициентовот нуля

B11 или B21 должен отличаться

в правую часть хотя бы одного из двух уравнений ECM

входит в качестве объясняющей переменная

z1 ,t 1 y1 ,t 1 2 y2 ,t 1

Но это означает, что в таком уравнении имеет место

причинность по Грейнджеру.

39. ECM для коинтегрированной двумерной VAR

Например, если в уравнении дляΔy1t имеем B11 0 , то

значение

y2,t – 1 помогает в прогнозировании значения y1t

наряду со значениями y1,t – 1 и y1 ,t 1 , y1 ,t 2 , , y1 ,t p 1 .

Фактически вопрос может стоять только о том, существует ли Gпричинность в выбранном направлении, например

в направлении от ряда

y2,t

к ряду

y1,t .

В последнем случае, гипотеза об отсутствии такой

причинности:

.

(1)

(2)

( p 1 )

H 0 : B11 0 , 12

12

12

0

Эту гипотезу можно проверить стандартными методами, даже

если использовать вместо значений z1t значения zˆ 1t

,

полученные применением процедуры Энгла – Грейнджера.

40. Причинность по Грейнджеру

Методология Тода – ЯмамотоВыше было уже указано, как можно проводить проверку на

причинность по Грейнджеру, если

VAR стационарна

VAR состоит из I(1) рядов и они некоинтегрированы

(следует перейти к разностям для проверки наличия Gпричинности в краткосрочном плане)

VAR состоит из I(1) рядов и они коинтегрированы.

41.

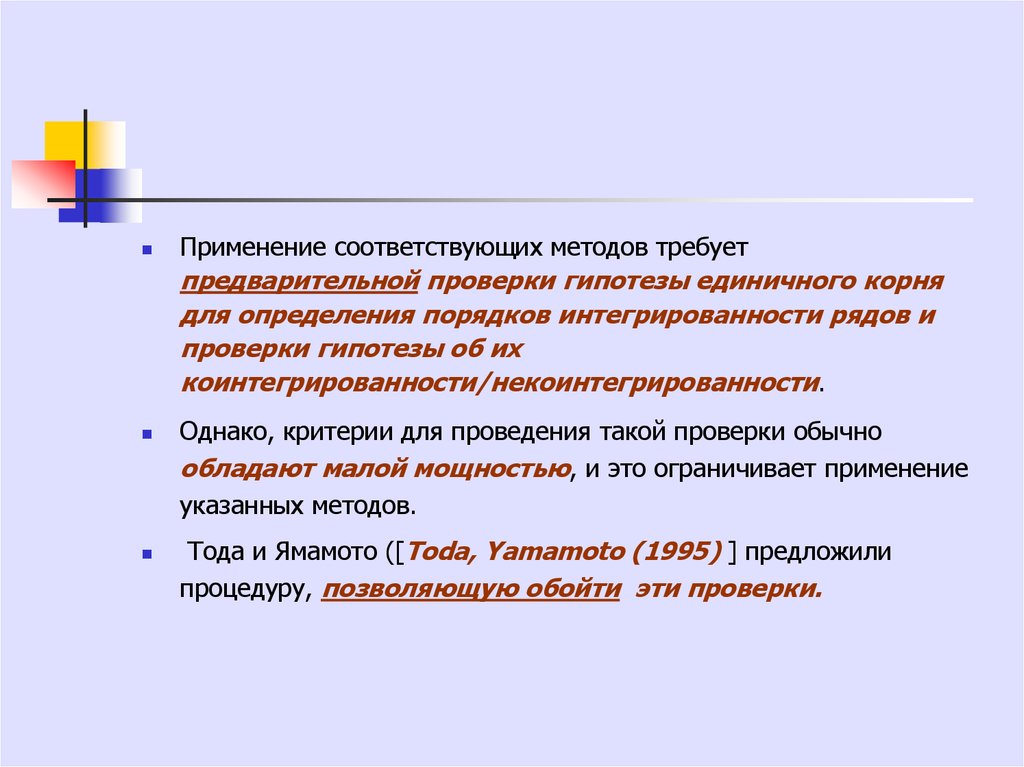

Применение соответствующих методов требуетпредварительной проверки гипотезы единичного корня

для определения порядков интегрированности рядов и

проверки гипотезы об их

коинтегрированности/некоинтегрированности.

Однако, критерии для проведения такой проверки обычно

обладают малой мощностью, и это ограничивает применение

указанных методов.

Тода и Ямамото ([Toda, Yamamoto (1995) ] предложили

процедуру, позволяющую обойти эти проверки.

42. Методология Тода – Ямамото

DGP :y t 0 1 t q t q 1 y t 1 k y t k t

t ~ i. i. d . 0, ,

E it

2

для некоторого 0

Расширенная статистическая модель (augmented SM):

y t 0 1 t q t q 1 y t 1 k y t k p y t p t

p k d , d – порядок интегрированности ряда yt

где

В качестве

d

обычно берется предполагаемый максимальный

порядок интегрированности рядов в составе

yt .

43. Методология Тода – Ямамото

Гипотезы отсутствия причинности по Грейнджеру в DGPзатрагивают в такой постановке только элементы матриц

1 , , k и не затрагивают остальных матриц в SM,

т.е. матриц k 1 , , p .

Если гипотеза накладывает m линейных ограничений на

элементы матриц 1 , , k , то статистика Вальда для

проверки такой гипотезы имеет асимптотическое

распределение 2 m .

При этом ряд может быть стационарным, I(1) или I(2),

причем в каждом случае – еще и относительно линейного

тренда, и если он I(1) или I(2), то может быть и

коинтегрированным.

44. Методология Тода – Ямамото: Выбор количества лагов

DGP :SM :

y t 0 1 t q t q 1 y t 1 k y t k t

y t 0 1 t q t q 1 y t 1 k y t k p y t p t ,

Гипотеза о невхождении в DGP лагов более высокого порядка, чем

H 0 : l 1 p 0

Если эта гипотеза верна и

k l

p 1

l d , то статистика Вальда для

проверки этой гипотезы имеет асимптотическое распределение

2 N 2 p l

l

45. Методология Тода – Ямамото: Выбор количества лагов

Еслиk d , то l k d

Если порядки интегрированности рядов не превышают

истинное количество запаздываний в DGP, то применима

обычная процедура выбора количества лагов в VAR.

Если

Если

d = 2 , то

d = 1 , то

процедура выбора порядка модели

всегда асимптотически обоснованна.

она асимптотически обоснованна только при

При выборе порядка модели можно также использовать

информационные критерии.

k >1

46. Резюме:

При подозрениях на возможную интегрированность иликоинтегрированность рядов в составе yt , гипотезу H0

можно проверять, не производя проверки рядов на

интегрированность и коинтегрированность, а

лишь озаботясь тем, чтобы SM в виде VAR имела

порядок (k+ dmax ).

Используя стандартную асимптотическую теорию, можно

проверять и другие линейные (и многие нелинейные) ограничения

на первые

k

матриц коэффициентов.

47. Замечания

лагов может значительно понизитьмощность критериев, если количество рядов N велико.

Добавление

лишних

В модель можно также включать сезонные дамми.

48. Причинность в долгосрочном плане (long-run) и причинность в краткосрочном плане (short-run)

Если рассматривается некоинтегрированная VAR(p) сI(1)-переменными, то, переходя к модели в разностях, мы

получаем стационарную VAR(p –1).

Если N=2, то VAR в разностях имеет вид:

(1)

(2)

( p 1 )

y1t 1 11

y1 ,t 1 11

y1 ,t 2 11

y1 ,t p 1

(1)

(2)

( p 1 )

12

y 2 ,t 1 12

y 2 ,t 2 12

y 2 ,t p 1 1t ,

(2)

( p 1 )

y 2 t 2 2( 11 ) y1 ,t 1 21

y1 ,t 2 21

y1 ,t p 1

(1)

(2)

( p 1 )

22

y 2 ,t 1 22

y 2 ,t 2 22

y 2 ,t p 1 2 t

49. Некоинтегрированная VAR: причинность в краткосрочном плане

Если в первом уравнении(1)

(2)

( p 1 )

y1t 1 11

y1 ,t 1 11

y1 ,t 2 11

y1 ,t p 1

(1)

(2)

( p 1 )

12

y 2 ,t 1 12

y 2 ,t 2 12

y 2 ,t p 1 1t

(1)

(2)

( p 1)

12

12

12

0 ,

то

y2

плане.

не является G-причиной для

y1

в краткосрочном

50. Некоинтегрированная VAR: причинность в краткосрочном плане

Если во втором уравнении(2)

( p 1 )

y2 t 2 2( 11 ) y1 ,t 1 21

y1 ,t 2 21

y1 ,t p 1

(1)

(2)

( p 1 )

22

y2 ,t 1 22

y2 ,t 2 22

y2 ,t p 1 2 t

(2)

( p 1)

2(1)

0

1

21

21

то

y1

плане.

,

не является G-причиной для

y2

в краткосрочном

51.

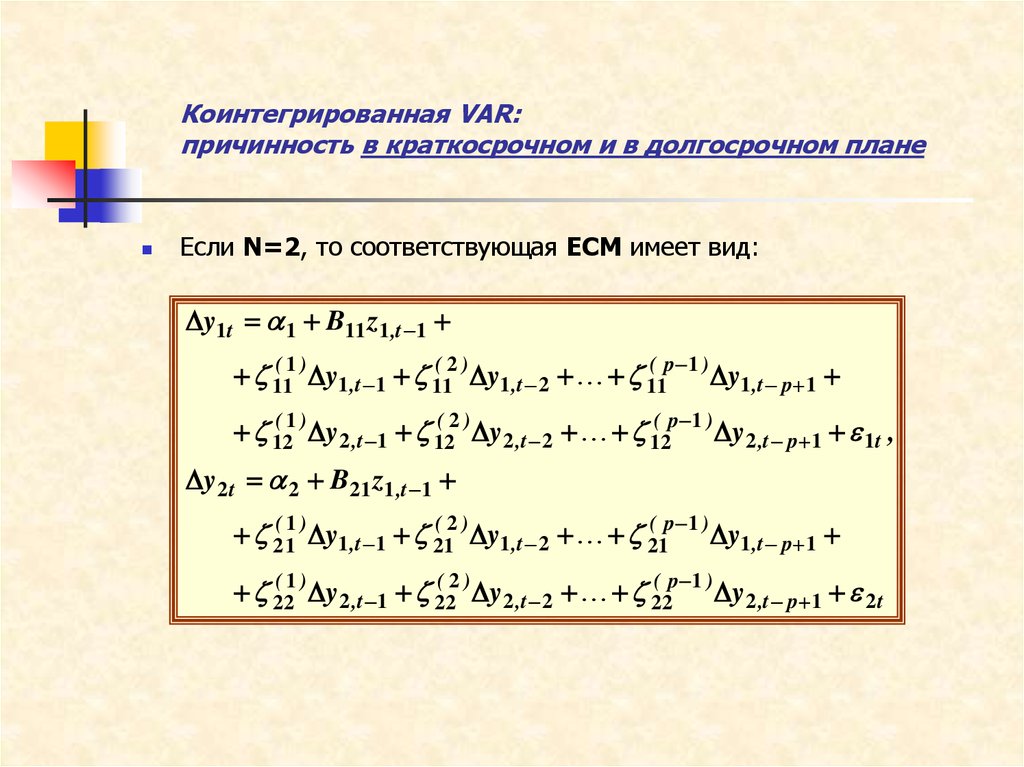

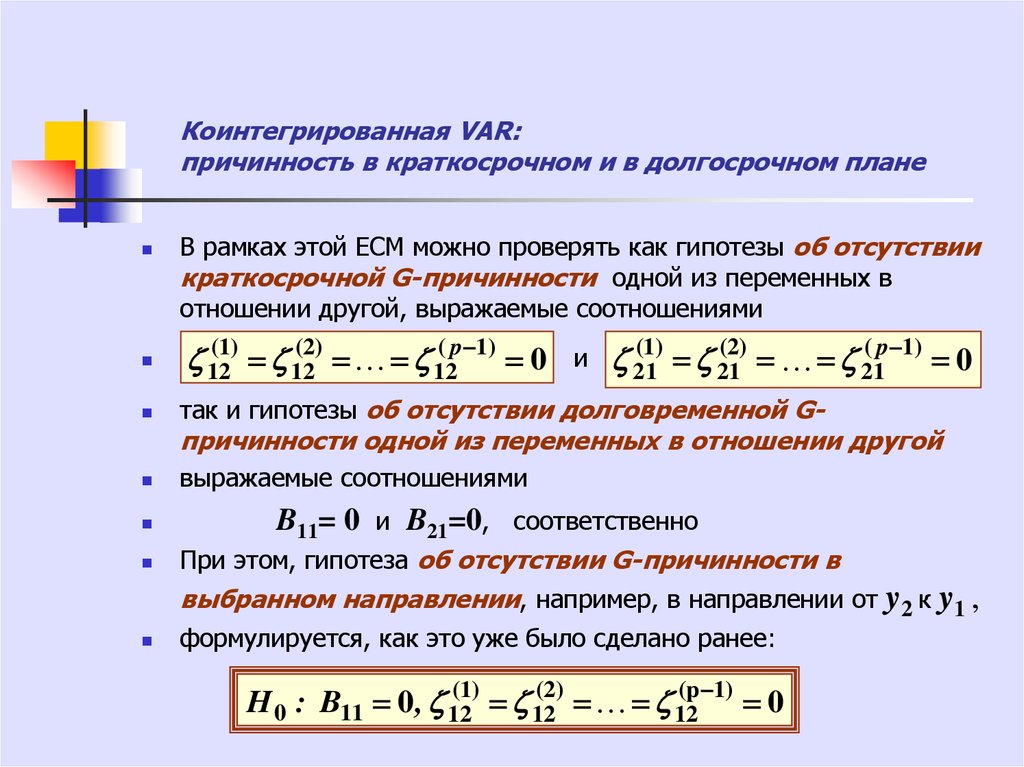

Коинтегрированная VAR:причинность в краткосрочном и в долгосрочном плане

Если N=2, то соответствующая ECM имеет вид:

y1t 1 B11 z1 ,t 1

(1)

(2)

( p 1 )

11

y1 ,t 1 11

y1 ,t 2 11

y1 ,t p 1

(1)

(2)

( p 1 )

12

y 2 ,t 1 12

y 2 ,t 2 12

y 2 ,t p 1 1t ,

y 2 t 2 B21 z1 ,t 1

(2)

( p 1 )

2( 11 ) y1 ,t 1 21

y1 ,t 2 21

y1 ,t p 1

(1)

(2)

( p 1 )

22

y 2 ,t 1 22

y 2 ,t 2 22

y 2 ,t p 1 2 t

52.

Коинтегрированная VAR:причинность в краткосрочном и в долгосрочном плане

В рамках этой ECM можно проверять как гипотезы об отсутствии

краткосрочной G-причинности одной из переменных в

отношении другой, выражаемые соотношениями

(1)

(2)

( p 1)

12

12

12

0

и

(2)

( p 1)

2(1)

0

1

21

21

так и гипотезы об отсутствии долговременной G-

причинности одной из переменных в отношении другой

выражаемые соотношениями

B11= 0 и B21=0, соответственно

При этом, гипотеза об отсутствии G-причинности в

выбранном направлении, например, в направлении от y2 к y1 ,

формулируется, как это уже было сделано ранее:

(1)

(2)

(p 1)

H 0 : B11 0 , 12

12

12

0

53.

К методу Тода-Ямамото54.

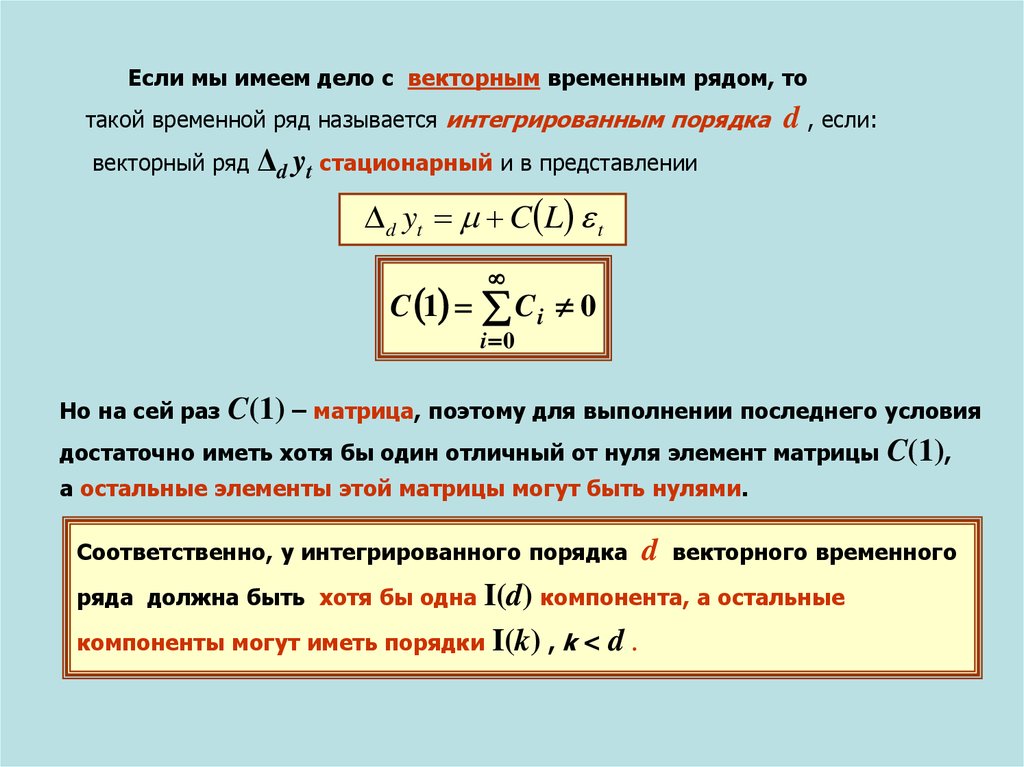

Если мы имеем дело с векторным временным рядом, тотакой временной ряд называется интегрированным порядка

векторный ряд

d , если:

Δd yt стационарный и в представлении

d yt C L t

C 1

Ci 0

i 0

Но на сей раз

C(1) – матрица, поэтому для выполнении последнего условия

достаточно иметь хотя бы один отличный от нуля элемент матрицы C(1),

а остальные элементы этой матрицы могут быть нулями.

Соответственно, у интегрированного порядка

ряда должна быть хотя бы одна

d

векторного временного

I(d) компонента, а остальные

компоненты могут иметь порядки I(k) , k < d .

55.

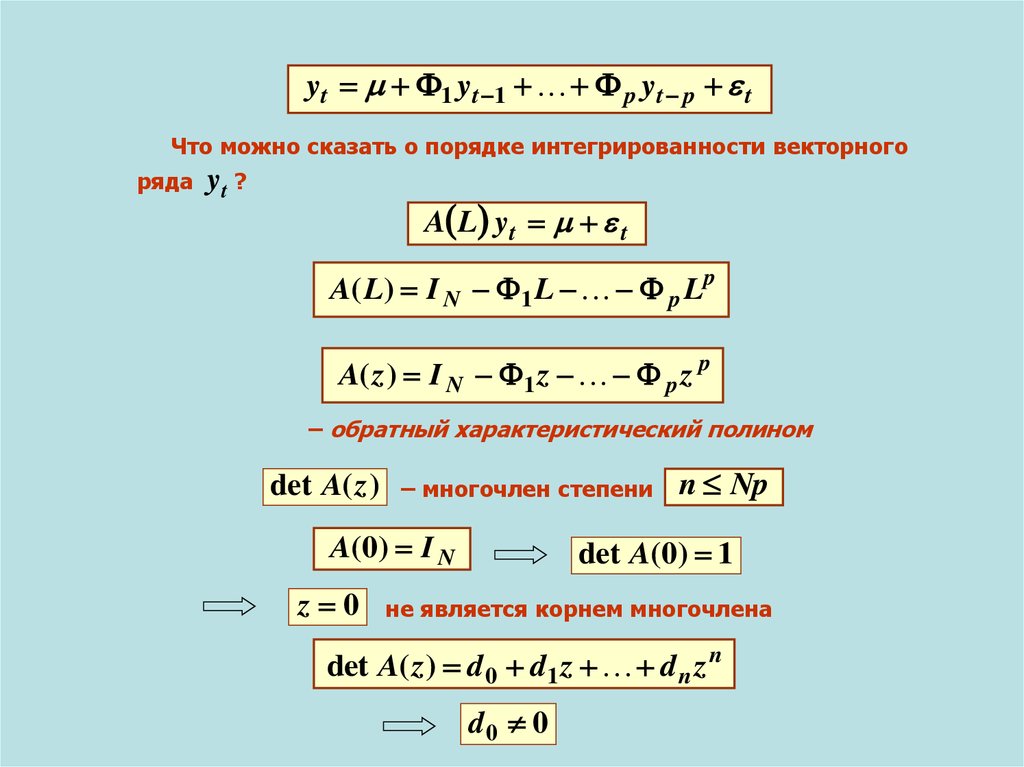

yt 1 yt 1 p yt p tЧто можно сказать о порядке интегрированности векторного

ряда

yt ?

A L yt t

A( L) I N 1 L p Lp

A( z ) I N 1 z p z p

– обратный характеристический полином

det A( z )

– многочлен степени

A(0) I N

z 0

n Np

det A(0) 1

не является корнем многочлена

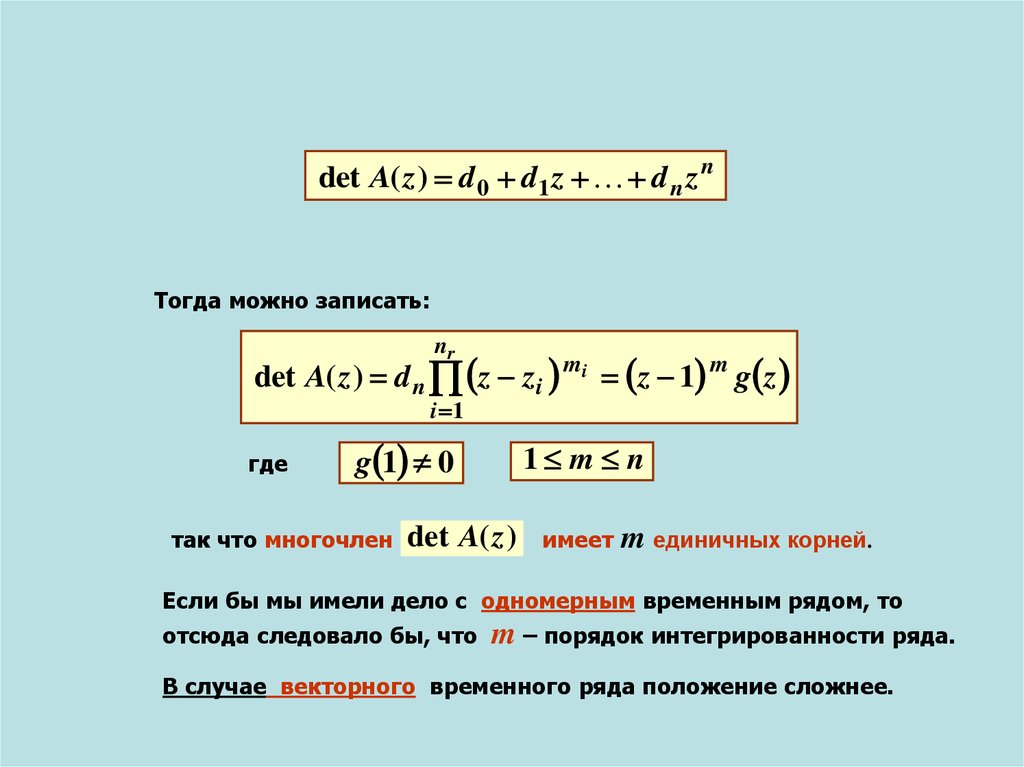

det A( z ) d 0 d1 z d n z n

d0 0

56.

det A( z ) d 0 d1 z d n z nТогда можно записать:

nr

det A( z ) d n z z i mi z 1 m g z

i 1

где

g 1 0

так что многочлен

1 m n

det A( z )

имеет

m единичных корней.

Если бы мы имели дело с одномерным временным рядом, то

отсюда следовало бы, что

m – порядок интегрированности ряда.

В случае векторного временного ряда положение сложнее.

57.

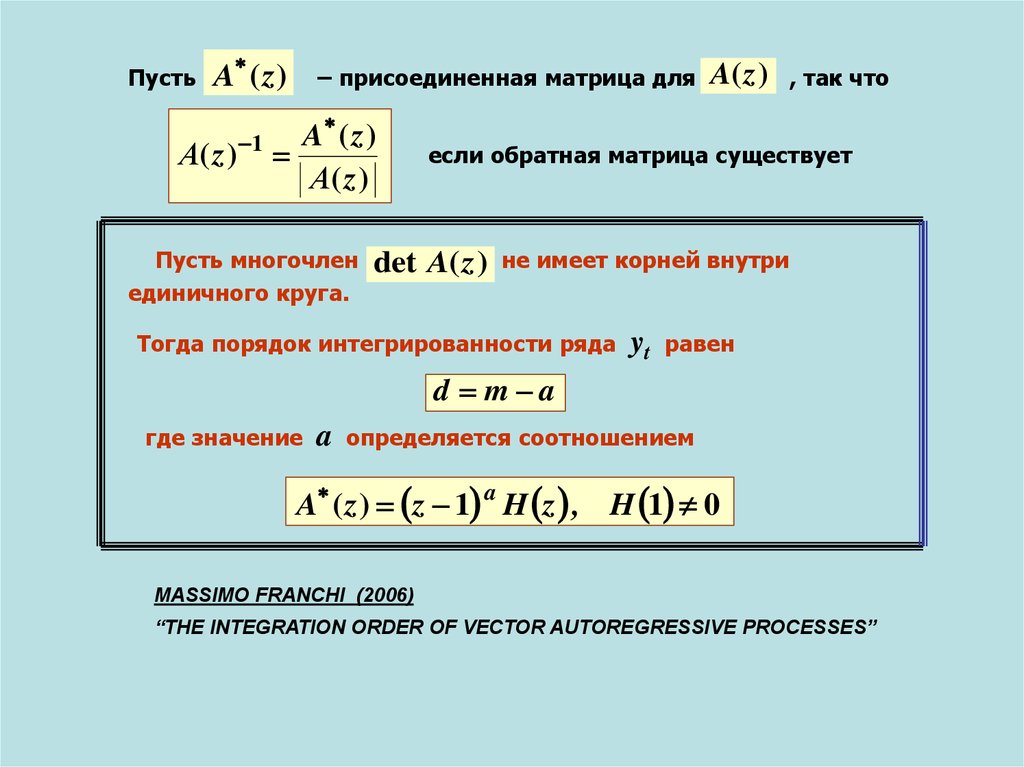

ПустьA (z )

А( z )

1

– присоединенная матрица для

A ( z )

А( z )

Пусть многочлен

единичного круга.

A(z )

, так что

если обратная матрица существует

det A( z )

не имеет корней внутри

Тогда порядок интегрированности ряда

yt

равен

d m a

где значение

a

определяется соотношением

A ( z ) z 1 a H z , H 1 0

MASSIMO FRANCHI (2006)

“THE INTEGRATION ORDER OF VECTOR AUTOREGRESSIVE PROCESSES”

58.

Пример:нестабильная VAR(1) для двух рядов

y1t = 0.8 y1, t – 1 + 0.2 y2, t – 1 + ε1t ,

y2t = 0.2 y1, t – 1 + 0.8 y2, t – 1 + ε2t .

y1t 0.8L 0.2 L y1t 1t

,

y2t 0.2 L 0.8L y2t 2t

det A( z ) 0

1 0.8L 0.2 L

A( L )

0

.

2

L

1

0

.

8

L

(1 – z)(1 – 0.6 z) = 0 VAR нестабильна

0.2 0.2

A(1)

,

0.2

0.2

det A(1) 0

Cov 1t , 2t 0

y11 = y21 = 0

0.4

0.0

-0.4

-0.8

-1.2

-1.6

10

20

30

40

50

Y1

60

Y2

70

80

90

100

59.

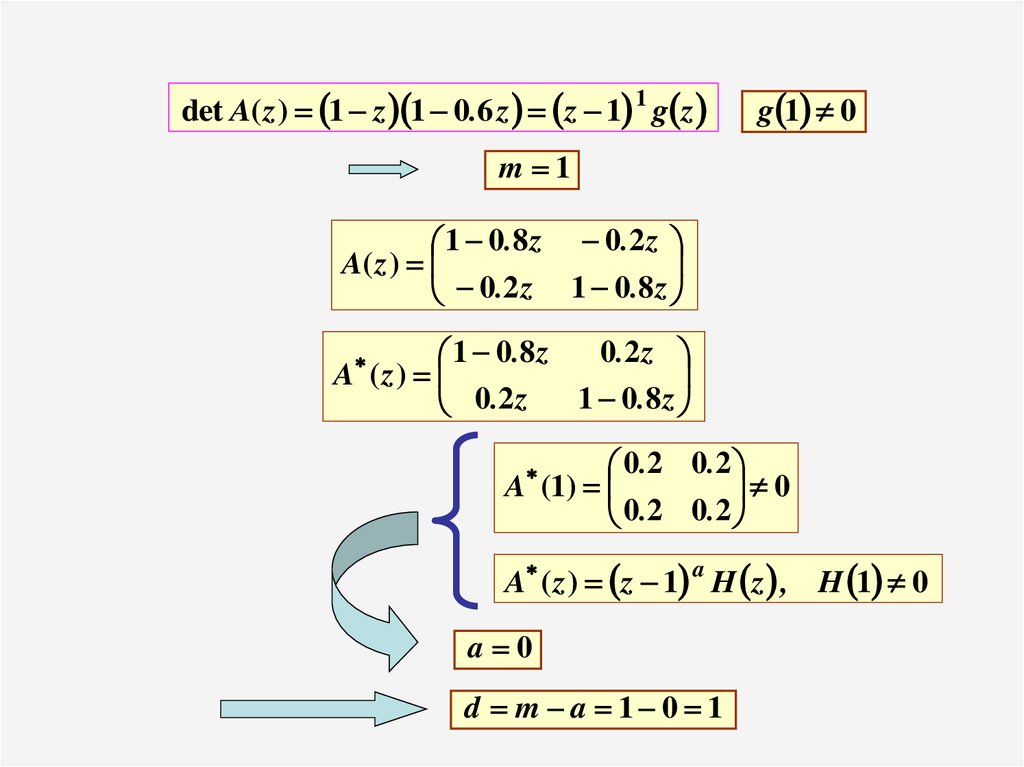

det A( z ) 1 z 1 0.6 z z 1 1 g zg 1 0

m 1

1 0 .8 z 0 . 2 z

A( z )

0 .2 z 1 0 . 8 z

0 .2 z

1 0 .8 z

A (z)

1 0 .8 z

0 .2 z

0 . 2 0 .2

A (1)

0

0 . 2 0 .2

A ( z ) z 1 a H z , H 1 0

a 0

d m a 1 0 1

60.

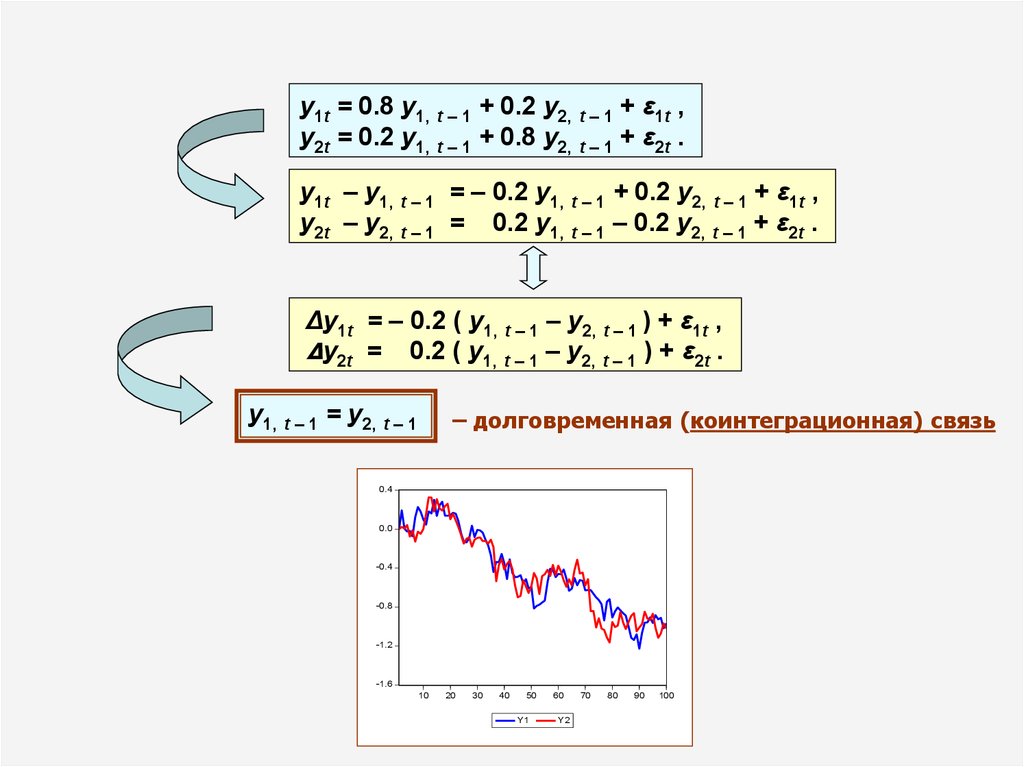

y1t = 0.8 y1, t – 1 + 0.2 y2, t – 1 + ε1t ,y2t = 0.2 y1, t – 1 + 0.8 y2, t – 1 + ε2t .

y1t – y1, t – 1 = – 0.2 y1, t – 1 + 0.2 y2, t – 1 + ε1t ,

y2t – y2, t – 1 = 0.2 y1, t – 1 – 0.2 y2, t – 1 + ε2t .

Δy1t = – 0.2 ( y1, t – 1 – y2, t – 1 ) + ε1t ,

Δy2t = 0.2 ( y1, t – 1 – y2, t – 1 ) + ε2t .

y1, t – 1 = y2, t – 1

– долговременная (коинтеграционная) связь

0.4

0.0

-0.4

-0.8

-1.2

-1.6

10

20

30

40

50

Y1

60

Y2

70

80

90

100