Финансы

ФинансыПохожие презентации:

. Введение в МСФО")

. Порядок создания МСФО")

Составление отчётности по МСФО российскими предприятиями

1. Составление отчётности по МСФО российскими предприятиями

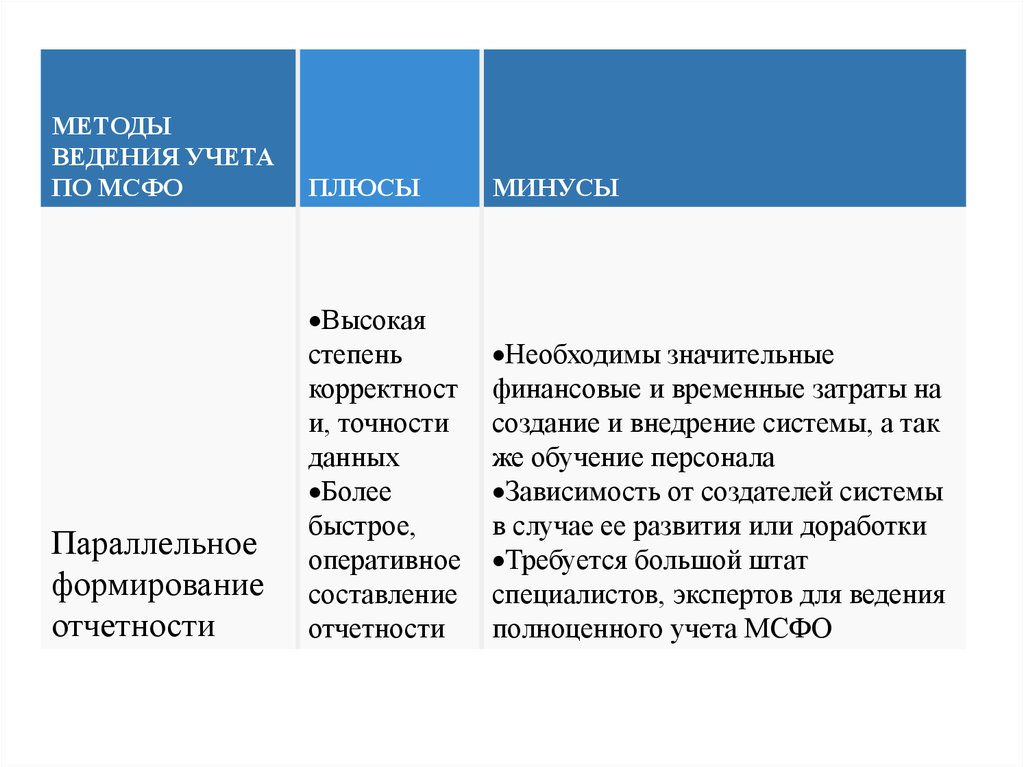

2. 2 способа формирования отчётности по МСФО

• Параллельное ведение учёта• Трансформация отчётности (из РСБУ в

МСФО)

3.

МЕТОДЫВЕДЕНИЯ УЧЕТА

ПО МСФО

ПЛЮСЫ

МИНУСЫ

Параллельное

формирование

отчетности

Высокая

степень

корректност

и, точности

данных

Более

быстрое,

оперативное

составление

отчетности

Необходимы значительные

финансовые и временные затраты на

создание и внедрение системы, а так

же обучение персонала

Зависимость от создателей системы

в случае ее развития или доработки

Требуется большой штат

специалистов, экспертов для ведения

полноценного учета МСФО

4.

МЕТОДЫВЕДЕНИЯ

УЧЕТА ПО

МСФО

ПЛЮСЫ

МИНУСЫ

Трансформация

отчетности

РСБУ в отчеты

МСФО

Не требуются

большие

финансовые и

временные

затраты

Прослеживаетс

я взаимосвязь

между отчетами

по РСБУ и

МСФО

Нельзя подготовить отчетность по

МСФО, пока не закрыты счета

РСБУ; потеря оперативности,

времени

Риски снижения достоверности

данных из-за наличия субъективных

оценок и различий в подходе к

корректировке статей отчетности

5. Учётная политика по МСФО

Важное отличие учетной политики по МСФО отполитики, сформированной только для

отечественного бухгалтерского учета: она

определяет правила, по которым следует

готовить отчеты, но не правила ведения

учета. Необходимо создать и применить

такую учетную систему, при которой вся

финансовая отчетность фирмы будет

соответствовать всем правилам каждого

применяемого международного стандарта.

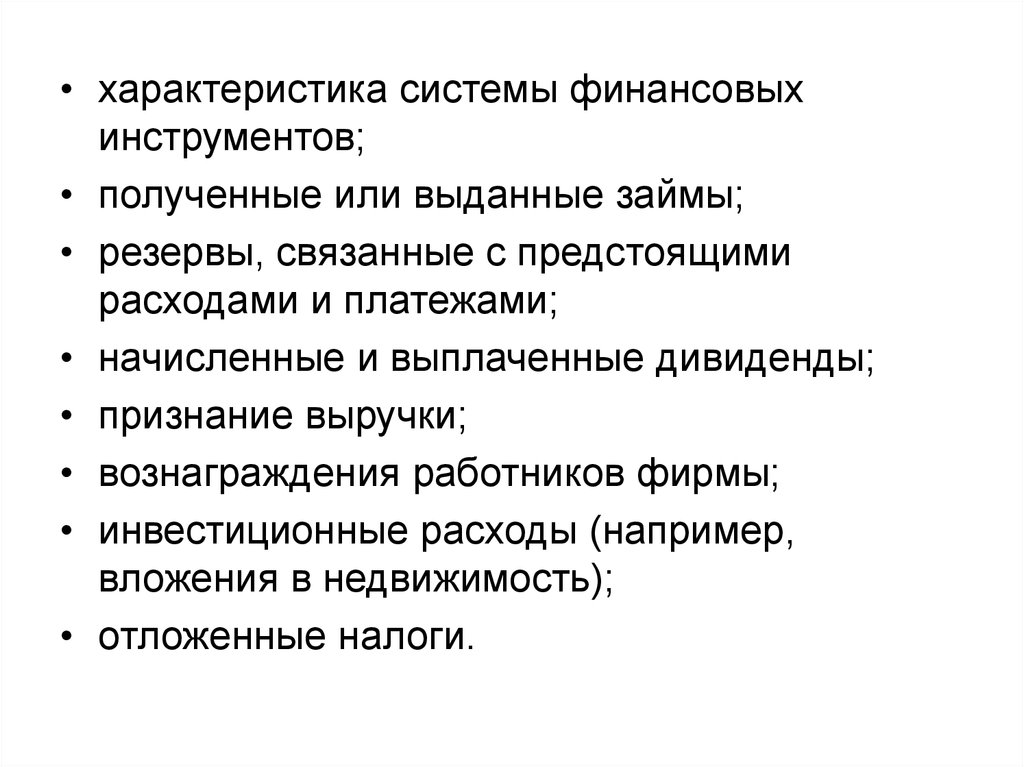

6. Разделы, которые, подпадают под описание в учетной политике фирмы:

• состав итоговой отчетности;• структура бизнеса;

• валюта, которую фирма использует для

расчетов;

• запасы предприятия;

• основные средства;

• сроки полезного использования основных

средств;

• состав нематериальных активов;

• снижение стоимости внеоборотных

нефинансовых активов;

7.

• характеристика системы финансовыхинструментов;

• полученные или выданные займы;

• резервы, связанные с предстоящими

расходами и платежами;

• начисленные и выплаченные дивиденды;

• признание выручки;

• вознаграждения работников фирмы;

• инвестиционные расходы (например,

вложения в недвижимость);

• отложенные налоги.

8. Постановка учета по стандартам МСФО включает в себя несколько этапов:

Постановка учета по стандартам

МСФО включает в себя несколько

этапов:

анализ текущей учетной системы;

подготовка плана счетов;

создание журнала бухгалтерских

проводок хозяйственных операций

предприятия,

помощь в организации

документооборота,

подготовка списка финансовой

отчетности.

9. План счетов

• МСФО не регламентируют структуру планасчетов. Под регламентацию подпадают

только те данные, которые должны быть

отражены в финансовых отчетах. Поэтому

разрабатываемый план счетов должен

содержать минимальный набор счетов,

который раскрывает информацию в двух

основных отчётах «Отчёте о финансовом

положении» и «Отчёте о совокупном доходе».

Если нужно наладить учет условных

обстоятельств, то, как и в российском плане

счетов, есть возможность применять так

называемые "забалансовые" счета.

10. Типовой план счетов по МСФО

Разделы плана счетов:1. Внеоборотные активы

2. Оборотные активы

3. Долгосрочные обязательства

4. Краткосрочные обязательства

5. Доходы

6. Расходы

7. Счета управленческого учёта

8. Забалансовые счета