Финансы

ФинансыПохожие презентации:

Несовершенство налоговой системы России и пути её развития

1. Несовершенство налоговой системы России и пути её развития

Работу выполнилаСтудентка 28 группы 1 курса

Лечебного факультета

Ибрагимова Амина Ибрагимовна

Саратов 2017 г.

2.

ПланАктуальность

Налоги и налоговая система

Виды налогов и сборов

Функции налогообложения

Принципы системы налогообложения РФ

Недостатки действующей налоговой

системы РФ

Пути развития налоговой системы РФ

Заключение

Использованная литература

3.

Среди множества экономических рычагов,при помощи которых государство

воздействует на рыночную экономику,

важное место занимают налоги. В условиях

рыночных отношений, и особенно в

переходный к рынку период, налоговая

система является одним из важнейших

экономических регуляторов, основой

финансово-кредитного механизма

государственного регулирования экономики.

Государство широко использует налоговую

политику в качестве определенного

регулятора воздействия на негативные

явления рынка. Налоги, как и вся налоговая

система, являются мощным инструментом

управления экономикой в условиях рынка.

Существующая налоговая система

нашей страны требует серьезного

реформирования, т.к. не

обеспечивает оптимального

выполнения своих функций, т.к. с

одной стороны должна обеспечивать

уровень сбора налогов, достаточный

для покрытия основных расходов

бюджетов, а с другой стороны

налоговая система страны должна

способствовать нормальному

функционированию экономики

государства, экономическому росту и

развитию территорий.

4.

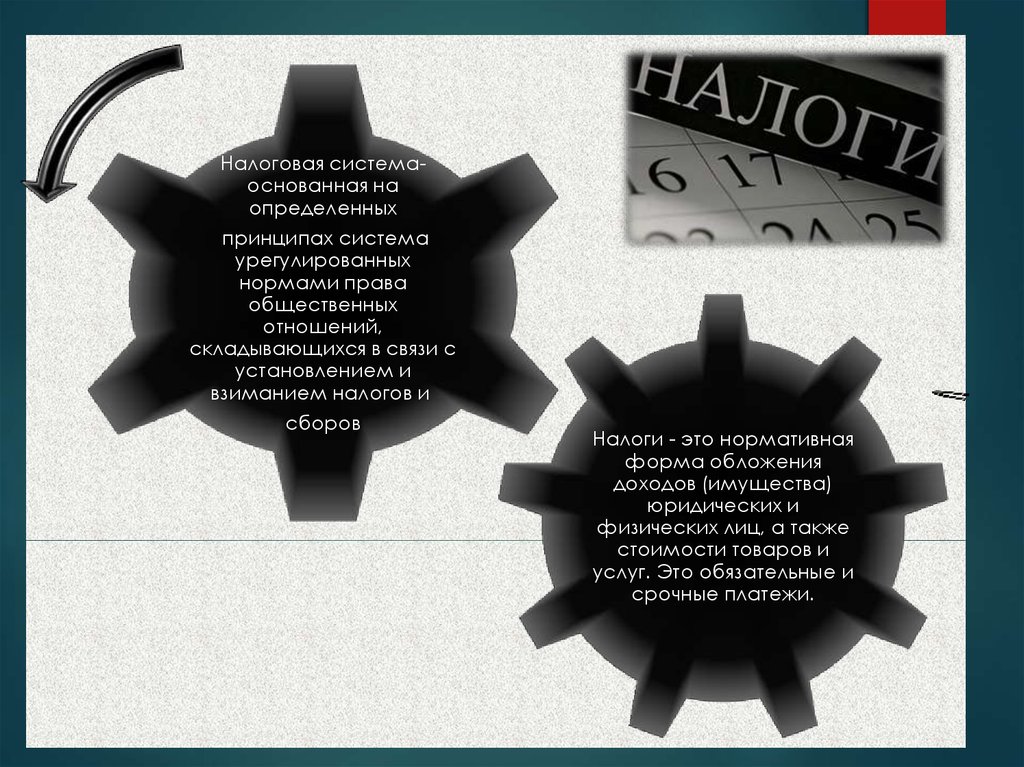

Налоговая системаоснованная наопределенных

принципах система

урегулированных

нормами права

общественных

отношений,

складывающихся в связи с

установлением и

взиманием налогов и

сборов

Налоги - это нормативная

форма обложения

доходов (имущества)

юридических и

физических лиц, а также

стоимости товаров и

услуг. Это обязательные и

срочные платежи.

5.

6. Функции налогообложения:

обеспечениедоходов

бюджета

(фискальная)

контролирующая.

обеспечивающая

создание

социальной и

производственной

инфраструктуры;

стимулирующая

(или

ограничивающая;

сдерживающая)

предпринимательст

во

распределитель

ная для

перераспределе

ния и снижения

дифференциаци

и доходов;

регулирующая

циклические в

экономике для

снижения

уропроцессывней

безработицы и

инфляции;

7. Принципы системы налогообложения Российской Федерации

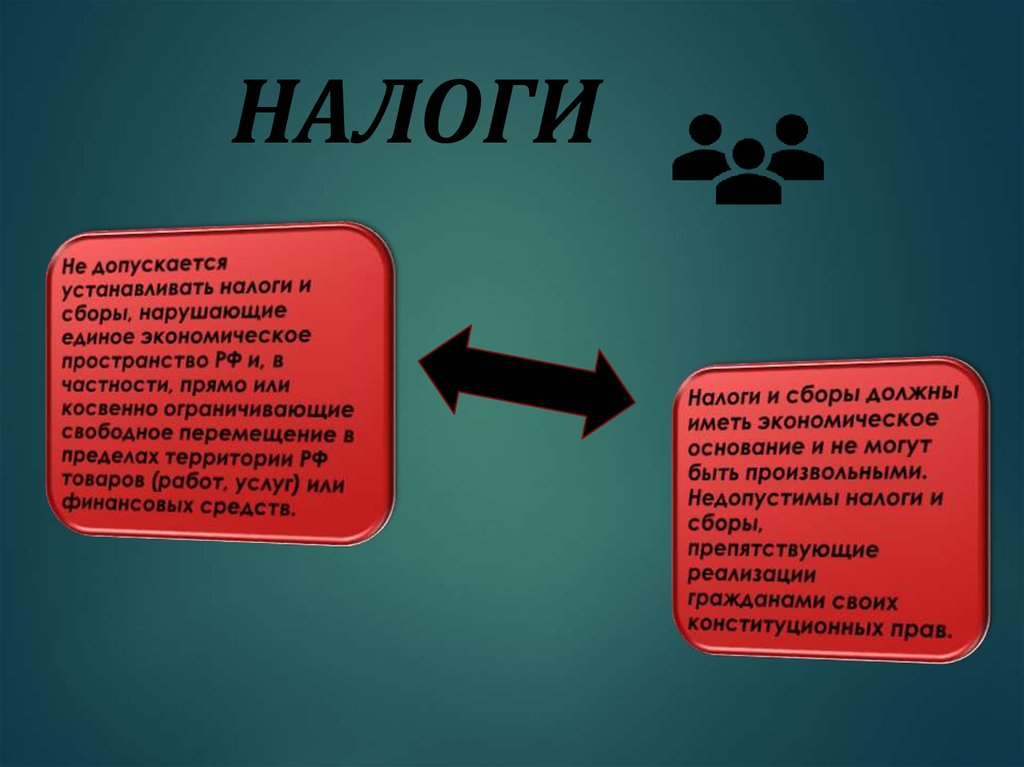

1. Каждое лицодолжно уплачивать

законно

установленные

налоги и сборы.

2. Налоги и сборы не могут

иметь дискриминационный

характер и различно

применяться исходя из

социальных, расовых,

национальных, религиозных

и иных подобных критериев.

8.

НАЛОГИ9.

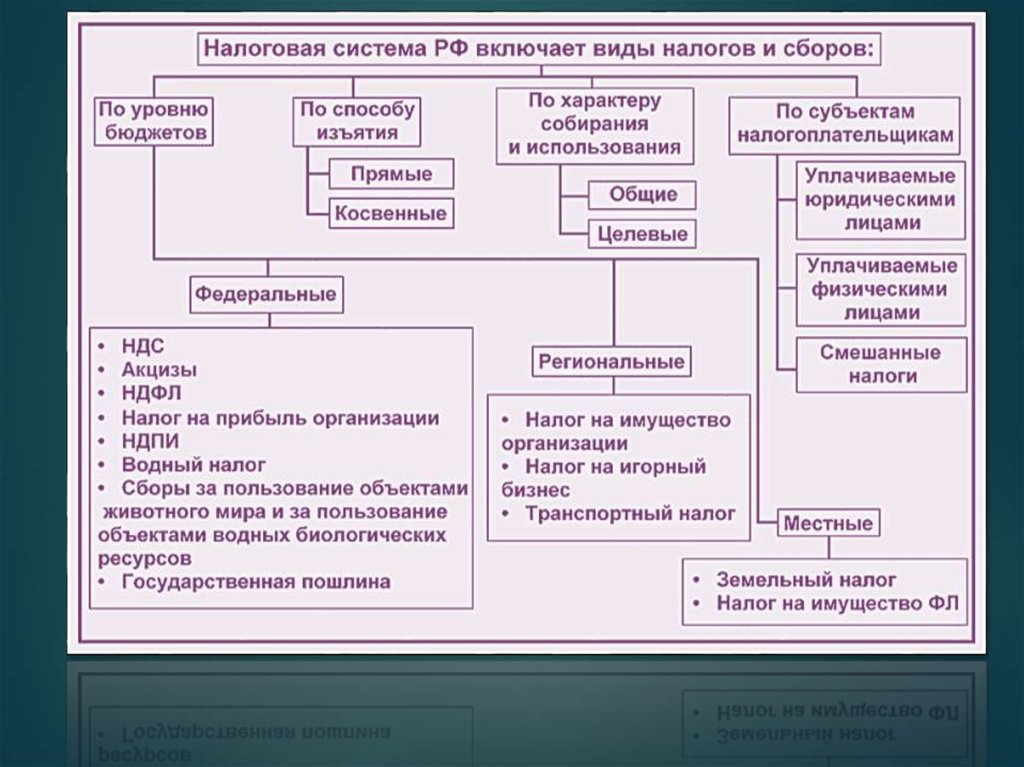

5. Федеральные налоги и сборыустанавливаются, изменяются или отменяются НК.

Налоги и сборы субъектов РФ (региональные

налоги и сборы), местные налоги и сборы

устанавливаются, изменяются или отменяются

соответственно законами субъектов РФ о

налогах и (или) сборах и нормативными

правовыми актами.

10.

11. Недостатки действующей налоговой системы России

Недостатки действующей налоговойсистемы России

1. Налоговой системе России присущ преимущественно

фискальный характер, что затрудняет реализацию

стимулирующей и регулирующей функций

налогообложения. В первую очередь, это определяется

высокой завышенной по сравнению с развитыми странами

ставки налога на прибыль (35%) и налога на добавленную

стоимость (20%), вследствие чего приоритетное

направление по налоговым изъятиям в России приходится на

обложение хозяйствующих субъектов (т.е. юридических лиц).

12.

2. Довольно высокийудельный вес по

сравнению с

зарубежными странами

имеют косвенные налоги.

3. Косвенные налоги и

сборы в целом не

способствуют

стимулированию

экономики и увеличению

сбора налогов, скорее

наоборот.

4. Неоптимальная шкала

ставок подоходного

налога с физических лиц.

13.

5. Недостаточно эффективныйконтроль за сбором налогов, что

выражается в сокрытии доходов

(т.е. большой доли теневой

экономики), вследствие чего, по

различным оценкам, бюджетная

система РФ недополучает от 30 до

50% налогов.

14.

6. Неэффективность существующих льгот.7. Усложненность налоговой системы РФ, т.к. на

данный момент в России насчитывается вместе с

местными налогами свыше 100 различных налогов и

сборов.

15.

8. Постоянное изменение налоговогозаконодательства и ставок налогообложения, что не

способствует долгосрочному вложения капиталов и

росту экономики.

9. Несовершенство

законодательства,

противоречивость и

запутанность нормативной

базы и процедур

налогообложения, отсутствие

оперативной связи

исполнительной и

законодательной властей.

10. Большая доля в структуре сбора налогов

различных видов зачетов.

16. Пути развития налоговой системы РФ

17. Снижение общей налоговой нагрузки.

Облегчение налогового бремени длядобросовестного налогоплательщика без ущерба

для бюджета в целом может быть достигнуто за счет

отмены целого ряда льгот (эта тенденция уже

прослеживается в Налоговом кодексе РФ).

Количество льгот по различным видам налогов в

действующем российском законодательстве

велико. Часто льготы получаются в результате

лоббирования интересов отдельных хозяйственных

группировок и нередко отмечается фиктивное

применение льгот.

18. Упрощение налоговой системы

Установления исчерпывающего перечня налогов и сборовпри сокращении их общего числа и максимальной

унификации действующих режимов исчисления и порядка

уплаты различных налогов и сборов.

19. Совершенствование работы налоговых органов.

Необходимоосуществлять

постоянный

контроль

качества

работы

соответствующи

х органов, а

также

осуществлять

проверку

компетентности

их работников.

20. Введение прогрессивной шкалы подоходного налога.

Во всем мире лица с болеевысокими доходами платят в

бюджет более весомые налоги,

а малообеспеченные слои

населения от них

освобождаются. С отменой

прогрессивной шкалы

подоходного налога оказался

нарушен один из важнейших

принципов налогообложения его справедливость.

21. Работа по снижению задолженности по налогам и сборам.

В Российской Федерации серьезной проблемой сталоуклонение от уплаты налогов, распространение

различных схем обхода налоговых законов. Основной

задачей остается эффективный выбор объектов

налогового аудита и повышение качества проводимых

документальных проверок, просветительская работа

по повышению налоговой дисциплины и

ответственности налогоплательщиков. Поэтому перед

налоговыми органами стоит задача не просто

выявлять факты сокрытия доходов и ухода от

налогообложения, но и совершенствовать нормативноправовую базу, оперативное перекрытие возможных

каналов возникновения налоговых нарушений.

22. Упростить методику расчета для российских предприятий, не имеющих льгот по НДС.

• При расчете НДС за налоговую базу следуетпринимать не реализацию продукции, как это

предписано сегодня Налоговым кодексом, а

входящую в нее добавленную стоимость,

которая включает в себя фонд оплаты

труда, прибыль, амортизацию и налоги и

легко может быть определена по данным

бухгалтерского учета.

23. Развитие международного сотрудничества по вопросам налоговой политики.

24. Заключение

Можно сделать вывод, что необходимой мерой присовершенствовании налоговой системы Российской

Федерации является постоянное изменение и дополнение

налогового законодательства. Налоговая политика

государства на данном этапе направлена на расширение

стимулирующей роли налоговой системы с учетом

необходимости поддержания сбалансированности

бюджетной системы. Важнейшей задачей здесь является

упрощение административных процедур при расчете и

уплате налогов. Очень важна комплексность проведения

реформы налоговой системы: все предусмотренные в ней

механизмы должны запускаться одновременно и в полном

объеме.

25. Использованная литература

Официальный сайт Консультант плюсURL: www.consultant.ru

Официальный сайт Федеральной налоговой службы URL: www.nalog.ru

Официальный сайт Министерства финансов

URL: www.minfin.ru

Сайт о налоговом планировании и оптимизации налогообложения

URL: www.pnalog.ru

Электронная библиотека

URL: www.bibliotekar.ru

Экономический портал

URL: www.grandars.ru

Абалкин Л. И. - Экономическая энциклопедия, М. : Экономика, 1999. - 1055с.

Анкинсон.Э., Стиглиц Дж. Э. Лекции по экономической теории государственного сектора.

Пер. с англ. под ред. Л. Любимова. -- М.: Аспект Пресс, 1995. -- С.223.

Брызгалин А. В. - Налоговая оптимизация, М.: 2007. - 320 с.

Государственный бюджет: Учебное пособие / Под общ. ред. М. Ткачук. -- Мн. Высш. шк., 1995. - С.70.

Евстигнеев Е.Н. Налоги и налогообложение. Учеб. пособие. М.: КноРус, 2009г.- 360 с.

Кашин В.А., Налоги и налогообложение. Актуальные проблемы налоговой политики и

налогового администрирования. - Учебное пособие. 2009, 257с.

Клюкович З.А. Налоги и налогообложение. Учеб. пособие. М.: Феникс, 2009г.- 316 с.