Финансы

ФинансыПохожие презентации:

")

Метод двойной записи в истории формирования бухгалтерского учета

1. Метод двойной записи в истории формирования бухгалтерского учета

Выполнила: Азнабакиева Фарида,Айдарханова Алия

ФА12-5-1

2.

• История бухгалтерского учета насчитывает почти шестьтысячелетий. Он был вызван к жизни самой

хозяйственной деятельностью человека. По

сохранившимся учетным документам видно, какое

высокое положение занимали в древности бухгалтера,

и как ценилось их дело.

• Учет называли «тайной богов». Счетоводство того

времени включало «системы учета», взятые из

материальных носителей данных: в Вавилоне

использовали глиняные таблички, в Египте – папирус, в

Греции – черепки, в Риме – восковые таблички, в

империи инков – веревки, в средневековой Европе –

пергамент. И только во II веке н. э. появилась бумага.

3.

Бухгалтерский учет зародился в эпохуитальянского Возрождения. Изобретение

двойной записи дало толчок дальнейшему

развитию частного капитала, создавшего

благосостояние для жизни и творчества

человеческого общества

Система двойной записи появилась в XIII – XVI вв.;

пользовались ею в некоторых торговых центрах

Северной Италии. Найденная в муниципальных

записях Генуи система двойной записи

датируется 1340 г.

Первым начал систематизировать учет

французский монах Лука Пачоли, создавший свой

великий труд «Трактат о счетах и записях» (1494

г.), в котором он раскрыл смысл учетных записей.

Его книга остается актуальной и в наши дни.

4.

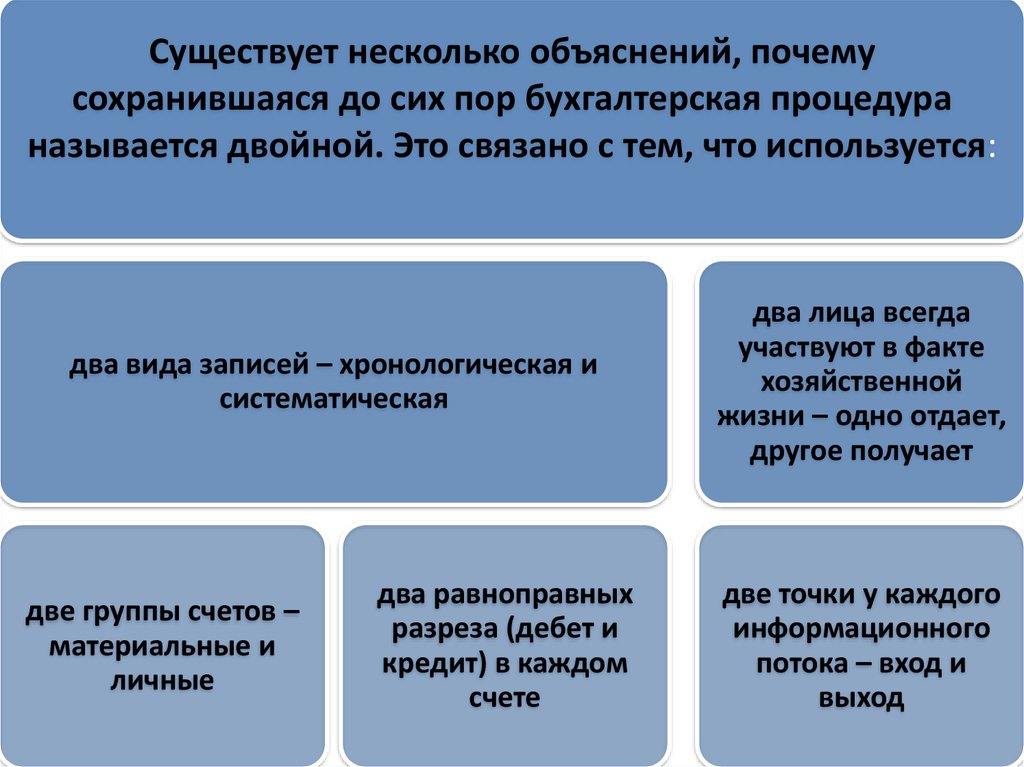

Существует несколько объяснений, почемусохранившаяся до сих пор бухгалтерская процедура

называется двойной. Это связано с тем, что используется:

два вида записей – хронологическая и

систематическая

две группы счетов –

материальные и

личные

два равноправных

разреза (дебет и

кредит) в каждом

счете

два лица всегда

участвуют в факте

хозяйственной

жизни – одно отдает,

другое получает

две точки у каждого

информационного

потока – вход и

выход

5.

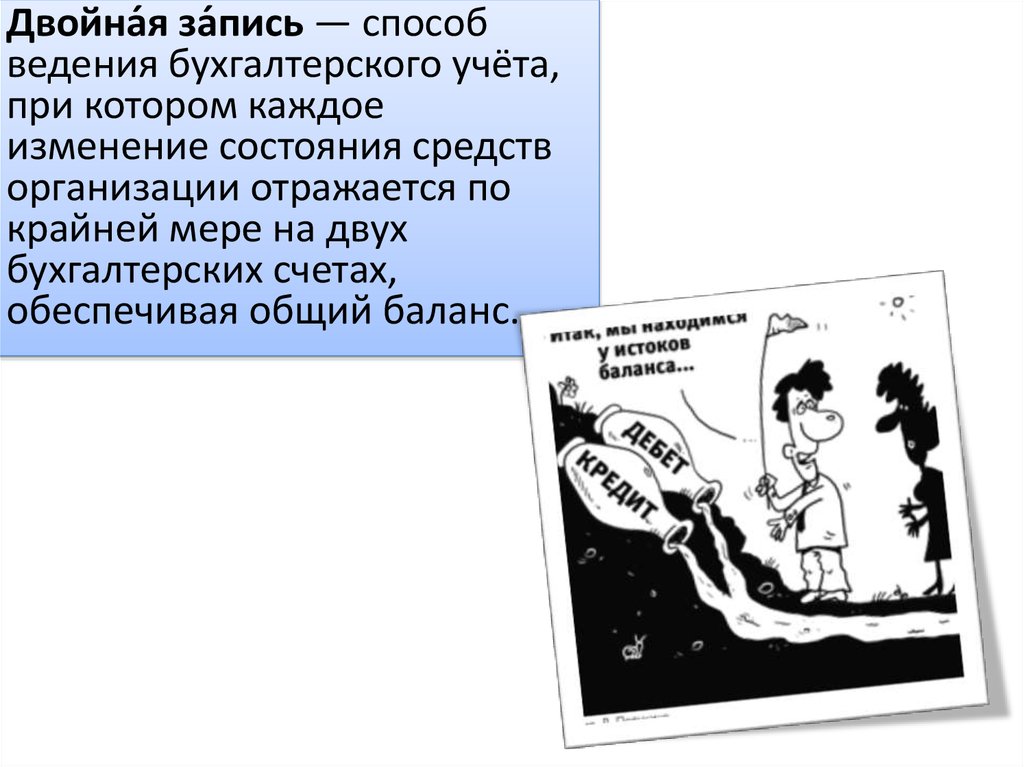

́ ись — способДвойная́ зап

ведения бухгалтерского учёта,

при котором каждое

изменение состояния средств

организации отражается по

крайней мере на двух

бухгалтерских счетах,

обеспечивая общий баланс.

6.

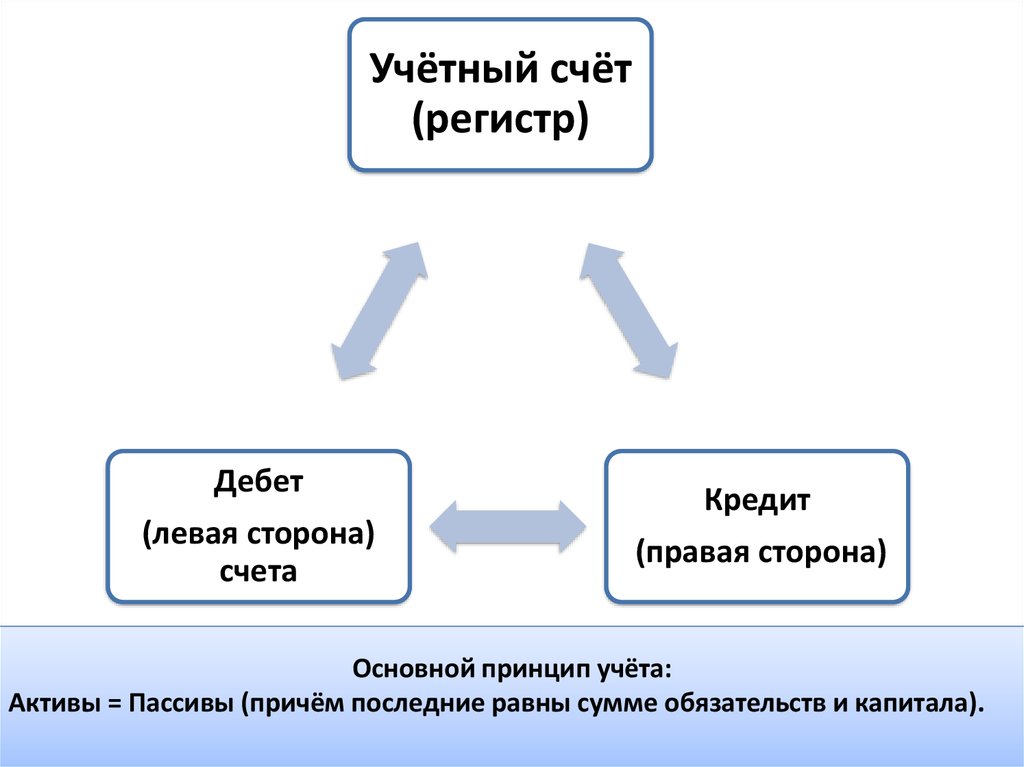

Учётный счёт(регистр)

Дебет

(левая сторона)

счета

Кредит

(правая сторона)

Основной принцип учёта:

Активы = Пассивы (причём последние равны сумме обязательств и капитала).

7.

Активы отражают информацию (состав истоимость) имущества и имущественных прав

организации на определённую дату. Пассивы

указывают на источники возникновения активов.

8.

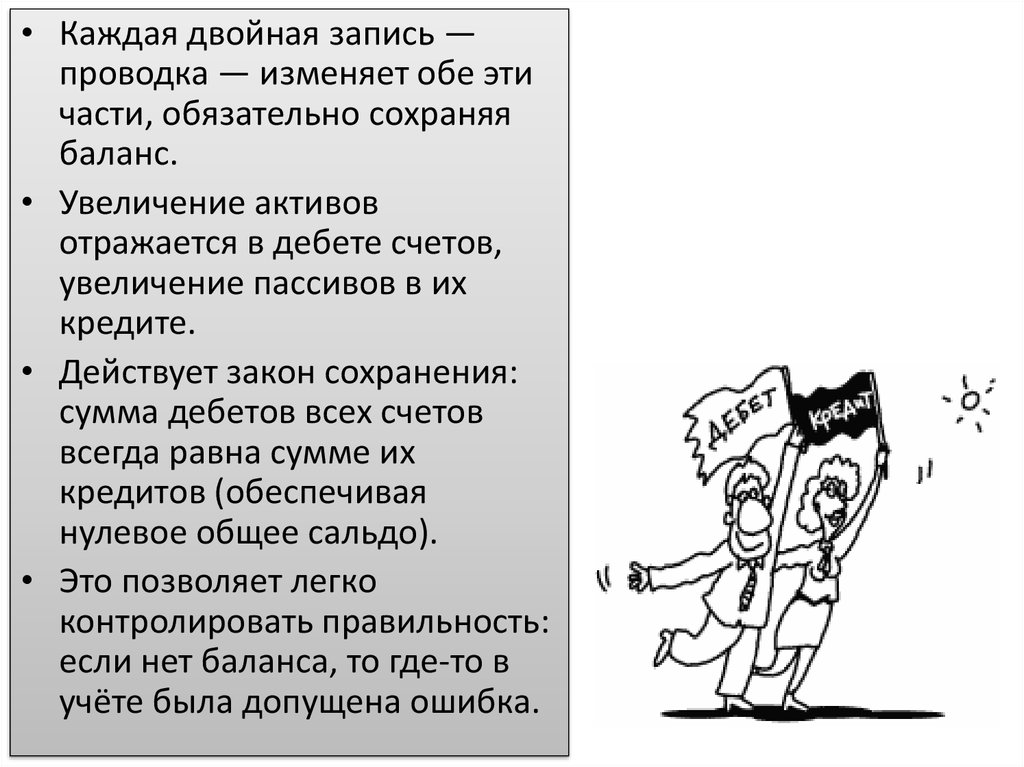

• Каждая двойная запись —проводка — изменяет обе эти

части, обязательно сохраняя

баланс.

• Увеличение активов

отражается в дебете счетов,

увеличение пассивов в их

кредите.

• Действует закон сохранения:

сумма дебетов всех счетов

всегда равна сумме их

кредитов (обеспечивая

нулевое общее сальдо).

• Это позволяет легко

контролировать правильность:

если нет баланса, то где-то в

учёте была допущена ошибка.

9. Главное

метод двойной записи позволяет отследитьисточники получения и направления расходования

средств: например, расходование денежных

средств (отражаемое по кредиту счёта «Денежные

средства») сопровождается сокращением

кредиторской задолженности (в дебете счёта

«Кредиторская задолженность») или увеличением

сумм выданных авансов (в дебете счёта «Авансы

выданные»).

Также это позволяет через бухгалтерский баланс

показать сводное финансовое положение

организации.

10.

11.

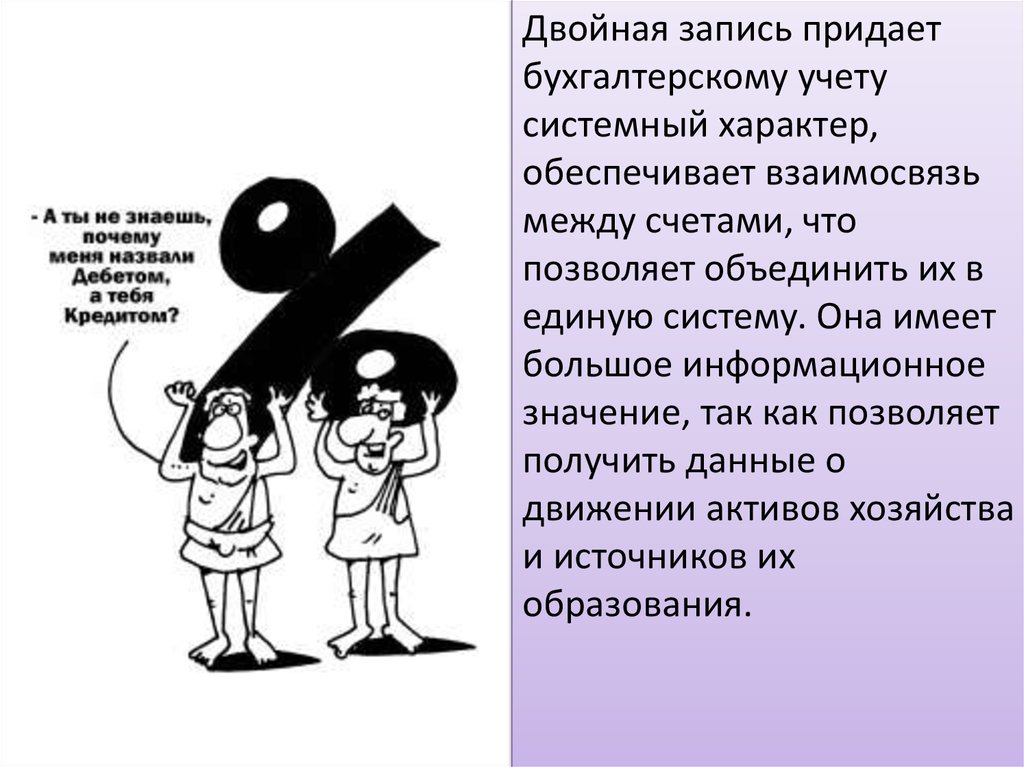

Двойная запись придаетбухгалтерскому учету

системный характер,

обеспечивает взаимосвязь

между счетами, что

позволяет объединить их в

единую систему. Она имеет

большое информационное

значение, так как позволяет

получить данные о

движении активов хозяйства

и источников их

образования.

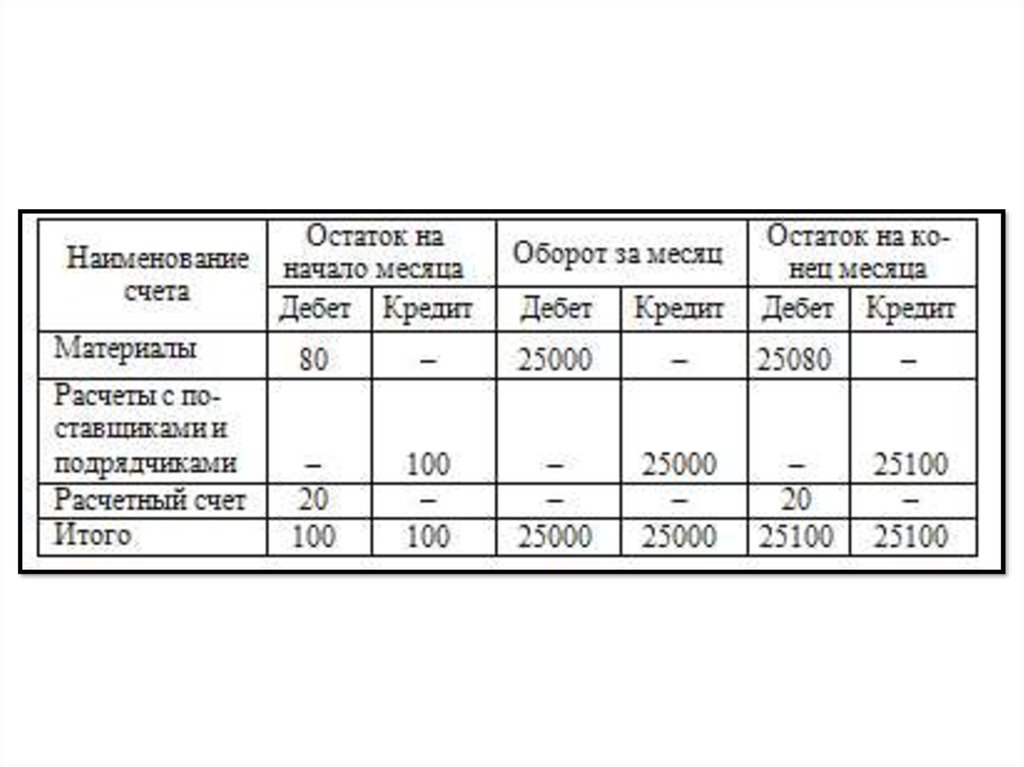

12. Пример

Отпущены материалы сосклада в производство для

изготовления продукции на

сумму 20 000 тг.

Данная операция означает

уменьшение материалов на

складе и увеличение затрат

основного производства на

одну и ту же сумму.

Операция приводит к

двойным изменениям в

составе имущества

хозяйства и затрагивает два

счета: «Материалы» и

«Основное производство».

Оба счета активные,

поэтому увеличение

имущества отражается в

дебете счета, а уменьшение

– в кредите.

Эта операция записывается

следующим образом:

Дебет счета «Основное

производство» – 20 000

Кредит счета «Материалы»

– 20 000

13.

Каждая хозяйственная операция отражается насчетах бухгалтерского учета способом двойной

записи в дебете одного и кредите другого счета,

т.е. между этими счетами возникает

взаимосвязь.

14.

Взаимосвязь дебета одного с кредитом другогосчета, возникающая в результате двойной записи

хозяйственных операций на них, называется

корреспонденцией счетов, а счета, между

которыми возникает эта взаимосвязь,

называются корреспондирующими.

15.

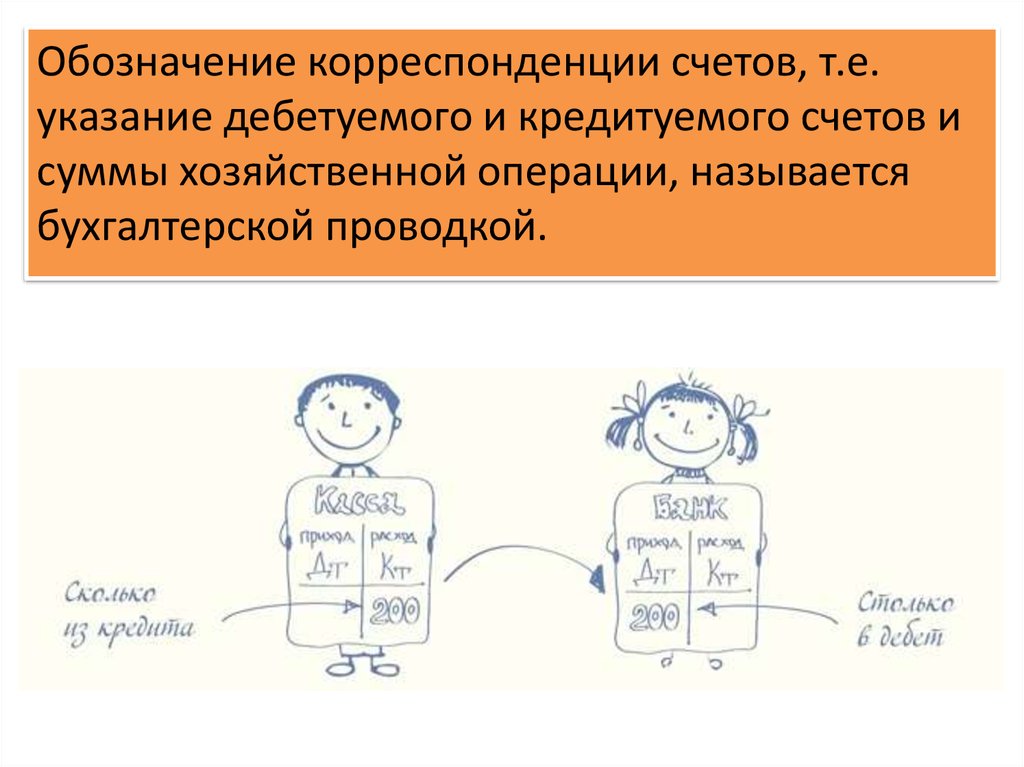

Обозначение корреспонденции счетов, т.е.указание дебетуемого и кредитуемого счетов и

суммы хозяйственной операции, называется

бухгалтерской проводкой.

16.

Бухгалтерские проводки по количествузатрагиваемых счетов бывают простыми и

сложными. Простыми называются проводки, в

которых корреспондирует по два счета, т.е. один

– по дебету, другой – по кредиту.

Сложные – это проводки, когда один счет по

дебету корреспондирует с несколькими счетами

по кредиту и наоборот.

17.

Но как бы ни трактовать, что такое двойная бухгалтерия,она при всех обстоятельствах формирует три непременных

элемента метода: баланс, счета и двойную запись. И они

создают иллюзию гармонии, ведь дебет всегда должен

сходиться с кредитом, актив всегда будет равен пассиву.

Идея двойной бухгалтерии – это средство познания,

обладающее творческой силой, она создавала и

продолжает создавать условия для управления

хозяйственными процессами и одновременно для своего

самосовершенствования.

18. Источники информации

1. Николаев И. Р. Проблема реальности баланса.Л,:2002

2. Бартошек М. История учета. М.: Инфра-М,

2001.

3. Соколов Я. В. Очерки по истории

бухгалтерского учета. М.: Финансы и статистика,

2002.