Финансы

ФинансыПохожие презентации:

")

Анализ финансового состояния предприятия-участника внешнеэкономической деятельности

1.

КУРС ЛЕКЦИЙ ПО ДИСЦИПЛИНЕ«АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ

ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ-УЧАСТНИКА ВЭД»

ЛЕКЦИЯ №3-4

РАЗДЕЛ 1.

АНАЛИЗ ФИНАНСОВОХОЗЯЙСТВЕННЫЙ

ДЕЯТЕЛЬНОСТИ

ПРЕДПРИЯТИЯ

ТЕМА: 1.2. Анализ финансового состояния предприятия-участника

внешнеэкономической деятельности (уполномоченного экономического

оператора)

2.

Российскаятаможенная

академия

1

ВОПРОСЫ

Л Е К Ц И И:

Понятие, сущность, цель, задачи, этапы реализации

анализа финансовой деятельности предприятия и его роль

в деятельности таможенных органов

2

Информационная

база

для

проведения

финансового состояния предприятия.

анализа

3

Методика анализа финансового состояния предприятия.

3.

Российскаятаможенная

академия

ВОПРОСЫ

Л Е К Ц И И:

4

Методика анализа финансовой устойчивости юридического

лица,

претендующего

на

включение

в

реестр

уполномоченных экономических операторов.

5

Методика анализа финансового состояния предприятияучастника внешнеэкономической деятельности (УЭО) в

рамках пост контроля

6

Методический инструментарий расчета и анализа

показателей таможенного декларирования товаров УЭО

как основы определения потенциальных рисков

4.

Российскаятаможенная

академия

ПЕРВЫЙ УЧЕБНЫЙ ВОПРОС

ПОНЯТИЕ, СУЩНОСТЬ, ЦЕЛЬ, ЗАДАЧИ,

ЭТАПЫ РЕАЛИЗАЦИИ АНАЛИЗА

ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ

ПРЕДПРИЯТИЯ И ЕГО РОЛЬ В

ДЕЯТЕЛЬНОСТИ ТАМОЖЕННЫХ

ОРГАНОВ

5.

Российскаятаможенная

академия

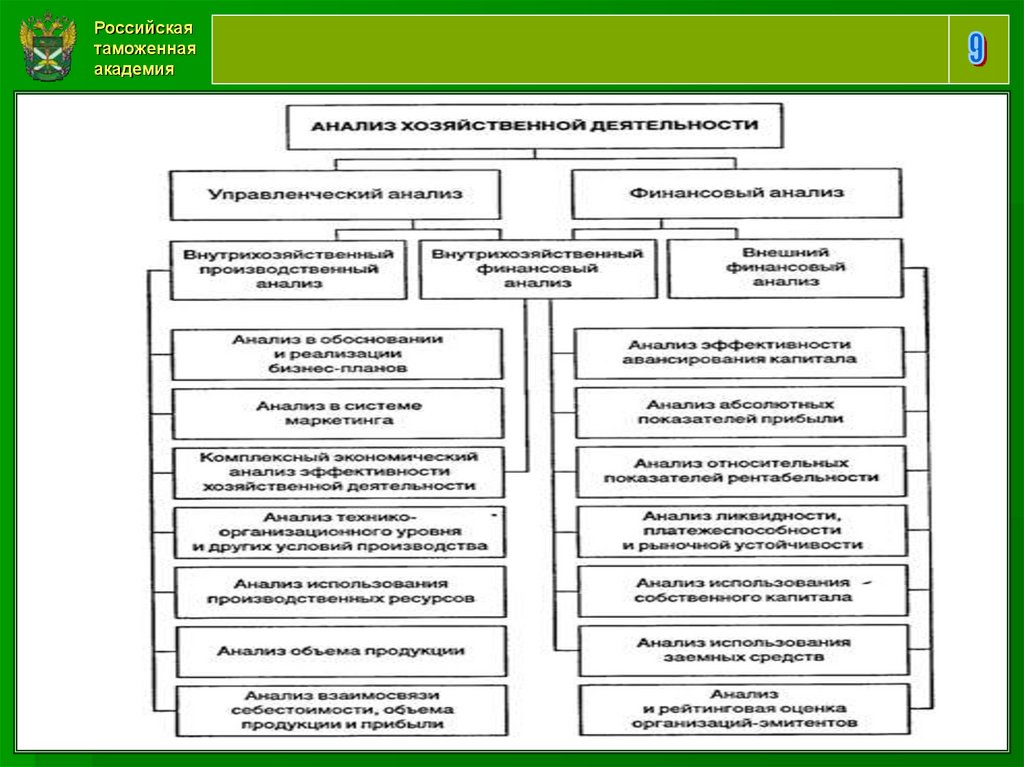

Финансовый анализ - это часть экономического анализа

(анализа финансово-хозяйственной деятельности).

В традиционном понимании ФА - оценка и

прогнозировании финансового состояния предприятия на

основе данных финансовой отчетности и учета.

В рыночных условиях ФА – это одним из главных

инструментов финансового управления предприятий. В его

основе лежит анализ и оценка эффективности управления

финансовыми ресурсами хозяйствующих субъектов.

6.

Российскаятаможенная

академия

7.

Российскаятаможенная

академия

Финансовое состояние - способность предприятия

финансировать свою деятельность.

Оно характеризуется обеспеченностью финансовыми

ресурсами,

необходимыми

для

нормального

функционирования предприятия, целесообразностью

их размещения и эффективностью использования,

финансовыми взаимоотношениями с другими

юридическими

и

физическими

лицами,

платежеспособностью и финансовой устойчивостью.

8.

Российскаятаможенная

академия

9.

Российскаятаможенная

академия

Объекты ФА:

субъекты хозяйствования (предприятие, фирма,

организация и т. д.)

конкретные финансово-экономические показатели

финансового состояния.

Предмет ФА - совокупность анализируемых

финансовых отношений, финансовых ресурсов и их

потоков, причинно-следственных связей и методов

их исследования.

10.

Российскаятаможенная

академия

Цель ФА - определение реального финансовоэкономического состояния хозяйствующего субъекта и

возможных вариантов его изменения в будущем.

11.

Российскаятаможенная

академия

Задачи финансового анализа

1. исследование теоретических основ финансового анализа;

2. общая оценка финансового состояния предприятия (оценка состава и структуры

источников финансовых ресурсов, анализ источников собственных и заемных

средств, анализ кредиторской задолженности, оценка состава и структуры активов,

их состояния и движения, анализ основного и оборотного капитала, анализ

дебиторской задолженности);

3. анализ рыночной устойчивости предприятия;

4. анализ финансовой устойчивости (анализ абсолютных и относительных ее

показателей, оценка запаса финансовой устойчивости (зоны безопасности));

5. анализ платежеспособности и ликвидности;

6. анализ денежных потоков;

7. анализ эффективности использования капитала (анализ прибыльности,

оборачиваемости оборотных средств, исследование эффекта финансового рычага);

8. оценка кредитоспособности предприятия;

9. анализ деловой активности предприятия;

10. прогнозирование финансовых показателей предприятия;

11. анализ финансового состояния неплатежеспособных предприятий и поиск путей

предотвращения банкротства.

12.

Российскаятаможенная

академия

Классификация финансового анализа

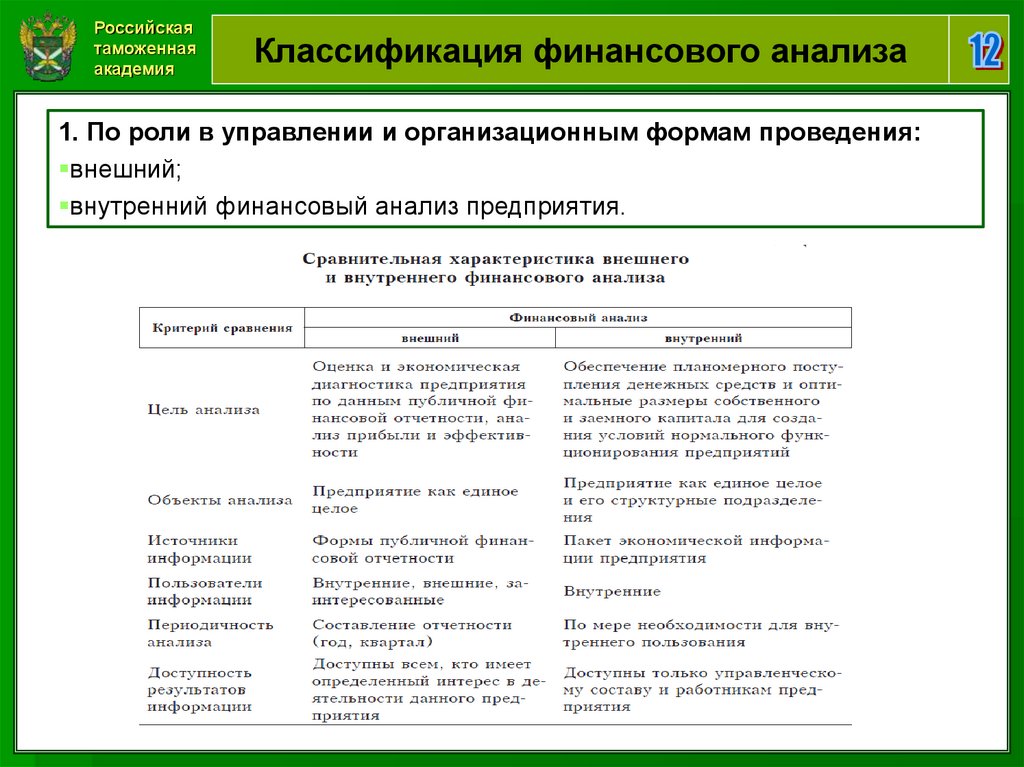

1. По роли в управлении и организационным формам проведения:

внешний;

внутренний финансовый анализ предприятия.

13.

Российскаятаможенная

академия

Классификация финансового анализа

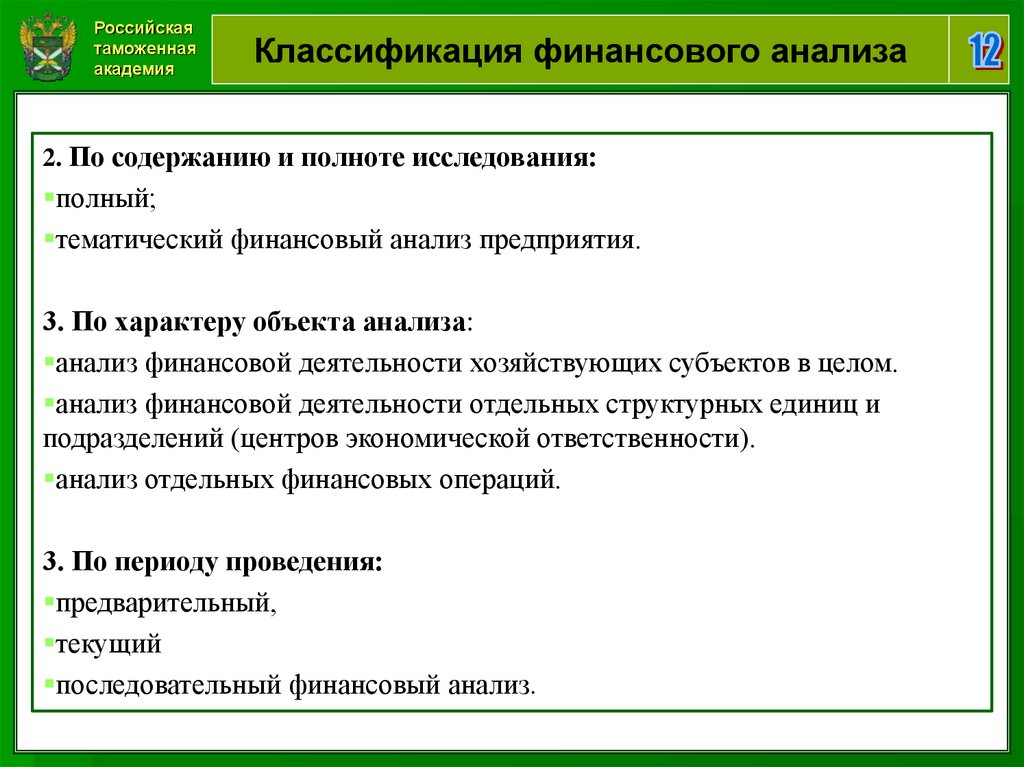

2. По содержанию и полноте исследования:

полный;

тематический финансовый анализ предприятия.

3. По характеру объекта анализа:

анализ финансовой деятельности хозяйствующих субъектов в целом.

анализ финансовой деятельности отдельных структурных единиц и

подразделений (центров экономической ответственности).

анализ отдельных финансовых операций.

3. По периоду проведения:

предварительный,

текущий

последовательный финансовый анализ.

14.

Российскаятаможенная

академия

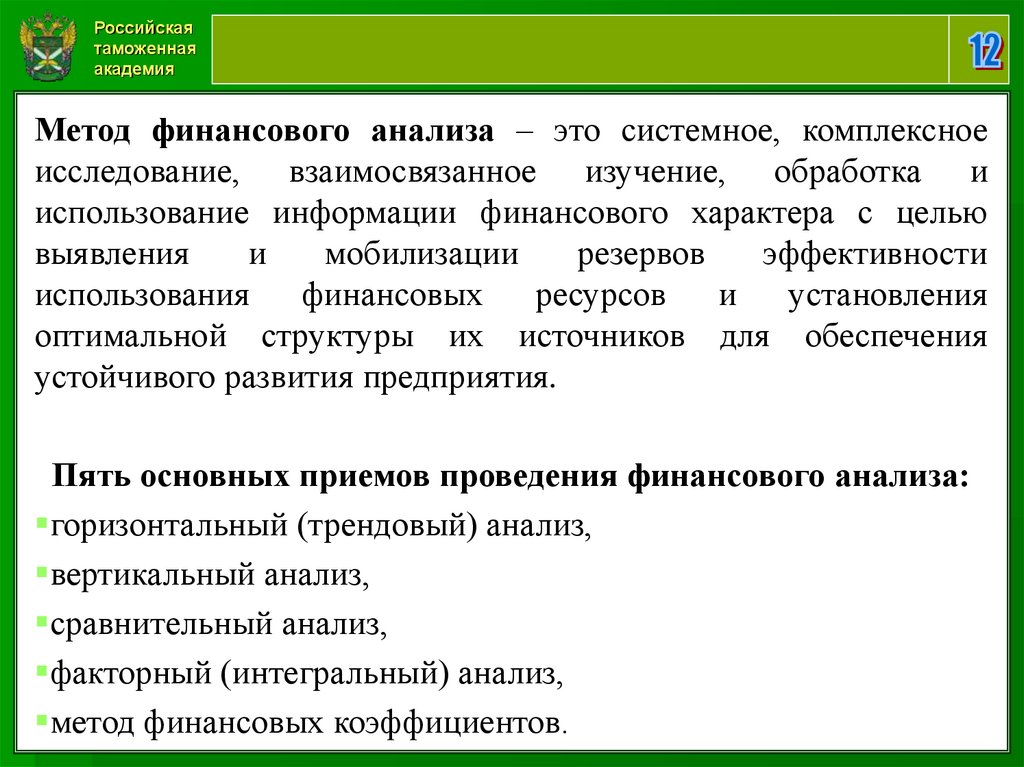

Метод финансового анализа ‒ это системное, комплексное

исследование, взаимосвязанное изучение, обработка и

использование информации финансового характера с целью

выявления

и

мобилизации

резервов

эффективности

использования

финансовых

ресурсов

и

установления

оптимальной структуры их источников для обеспечения

устойчивого развития предприятия.

Пять основных приемов проведения финансового анализа:

горизонтальный (трендовый) анализ,

вертикальный анализ,

сравнительный анализ,

факторный (интегральный) анализ,

метод финансовых коэффициентов.

15.

Российскаятаможенная

академия

ВТОРОЙ УЧЕБНЫЙ ВОПРОС

ИНФОРМАЦИОННАЯ БАЗА ДЛЯ

ПРОВЕДЕНИЯ АНАЛИЗА

ФИНАНСОВОГО СОСТОЯНИЯ

ПРЕДПРИЯТИЯ

16.

Российскаятаможенная

академия

17.

Российскаятаможенная

академия

18.

Российскаятаможенная

академия

ТРЕ ТИЙ УЧЕБНЫЙ ВОПРОС

МЕТОДИКА АНАЛИЗА ФИНАНСОВОГО

СОСТОЯНИЯ ПРЕДПРИЯТИЯ

19.

Российскаятаможенная

академия

20.

Российскаятаможенная

академия

Ч Е Т В Е Р ТЫ Й У Ч Е Б Н Ы Й В О П Р О С

МЕТОДИКА АНАЛИЗА ФИНАНСОВОЙ

УСТОЙЧИВОСТИ ЮРИДИЧЕСКОГО ЛИЦА,

ПРЕТЕНДУЮЩЕГО НА ВКЛЮЧЕНИЕ В

РЕЕСТР УПОЛНОМОЧЕННЫХ

ЭКОНОМИЧЕСКИХ ОПЕРАТОРОВ

21.

Российскаятаможенная

академия

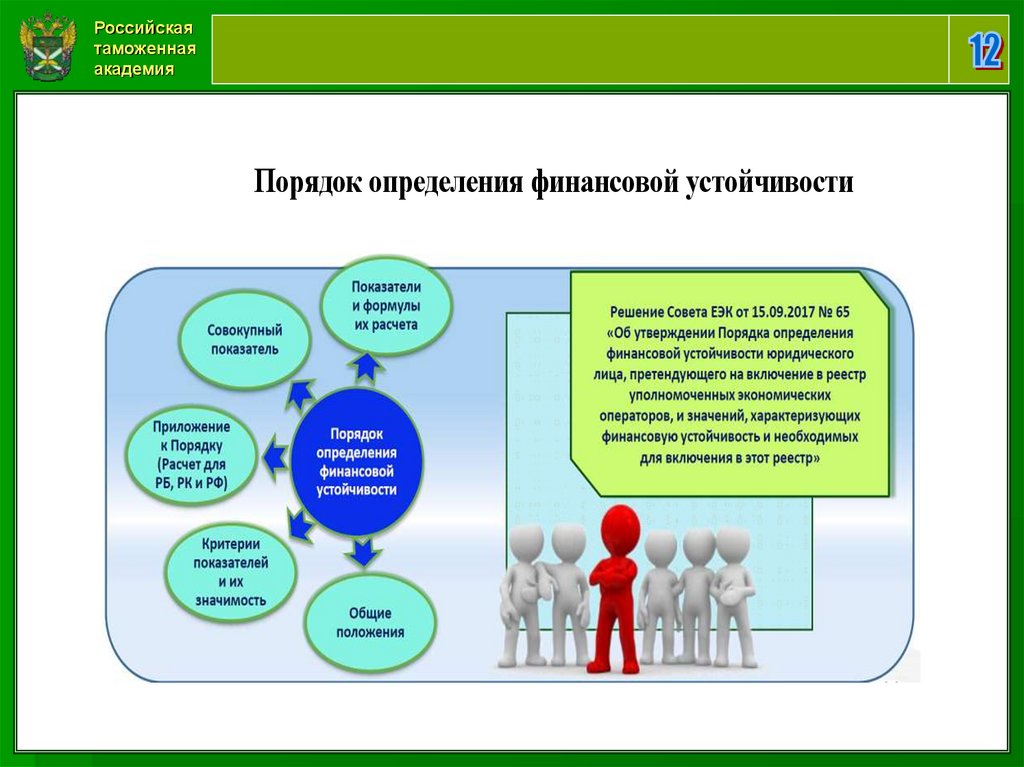

Порядок определения финансовой устойчивости

22.

Российскаятаможенная

академия

Абсолютные показатели финансовой устойчивости

23.

Российскаятаможенная

академия

Относительные показатели финансовой устойчивости

24.

Российскаятаможенная

академия

25.

Российскаятаможенная

академия

ПЯТЫЙ УЧЕБНЫЙ ВОПРОС

МЕТОДИКА АНАЛИЗА ФИНАНСОВОГО

СОСТОЯНИЯ ПРЕДПРИЯТИЯ-УЧАСТНИКА

ВНЕШНЕЭКОНОМИЧЕСКОЙ

ДЕЯТЕЛЬНОСТИ (УЭО) В РАМКАХ ПОСТ

КОНТРОЛЯ

26.

Российскаятаможенная

академия

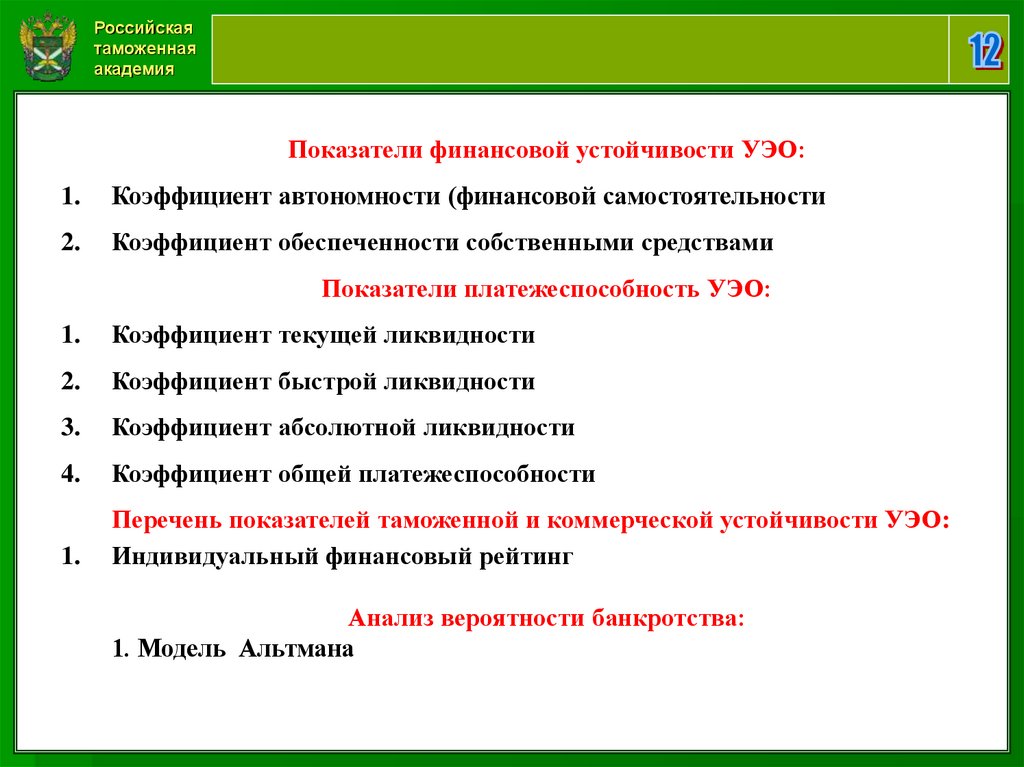

Показатели финансовой устойчивости УЭО:

1.

Коэффициент автономности (финансовой самостоятельности

2.

Коэффициент обеспеченности собственными средствами

Показатели платежеспособность УЭО:

1.

Коэффициент текущей ликвидности

2.

Коэффициент быстрой ликвидности

3.

Коэффициент абсолютной ликвидности

4.

Коэффициент общей платежеспособности

1.

Перечень показателей таможенной и коммерческой устойчивости УЭО:

Индивидуальный финансовый рейтинг

Анализ вероятности банкротства:

1. Модель Альтмана

27.

Российскаятаможенная

академия

ШЕСТОЙ УЧЕБНЫЙ ВОПРОС

«МЕТОДИЧЕСКИЙ ИНСТРУМЕНТАРИЙ

РАСЧЕТА И АНАЛИЗА ПОКАЗАТЕЛЕЙ

ТАМОЖЕННОГО ДЕКЛАРИРОВАНИЯ

ТОВАРОВ УЭО КАК ОСНОВЫ

ОПРЕДЕЛЕНИЯ ПОТЕНЦИАЛЬНЫХ

РИСКОВ.

28.

Российскаятаможенная

академия

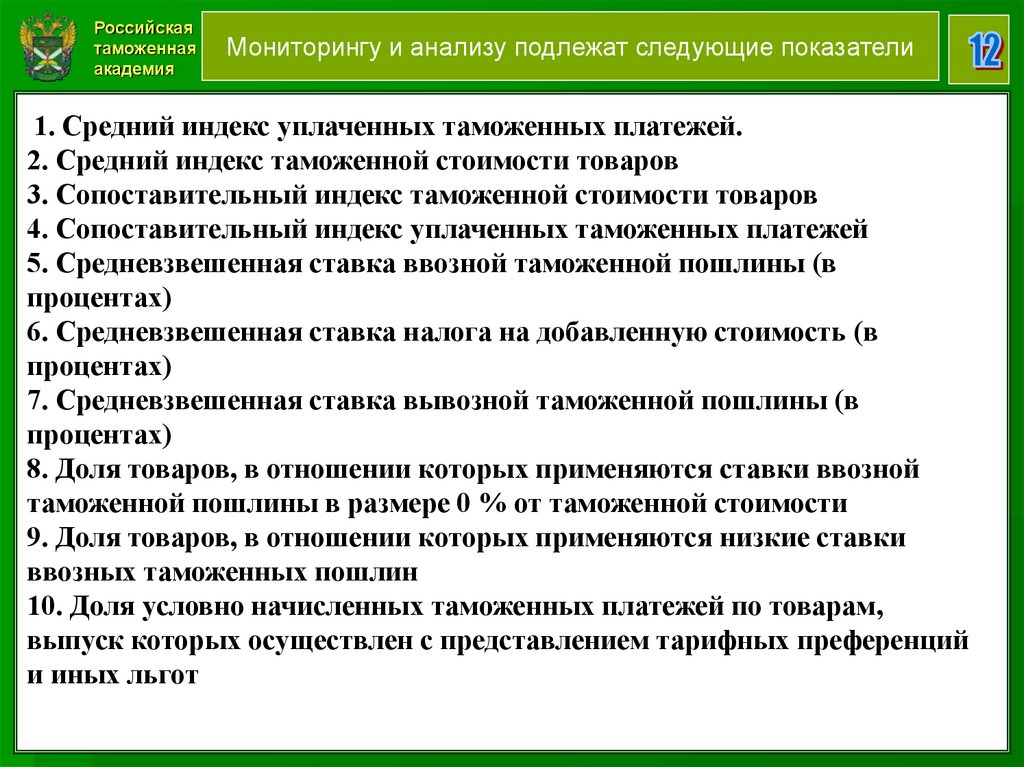

Мониторингу и анализу подлежат следующие показатели

1. Средний индекс уплаченных таможенных платежей.

2. Средний индекс таможенной стоимости товаров

3. Сопоставительный индекс таможенной стоимости товаров

4. Сопоставительный индекс уплаченных таможенных платежей

5. Средневзвешенная ставка ввозной таможенной пошлины (в

процентах)

6. Средневзвешенная ставка налога на добавленную стоимость (в

процентах)

7. Средневзвешенная ставка вывозной таможенной пошлины (в

процентах)

8. Доля товаров, в отношении которых применяются ставки ввозной

таможенной пошлины в размере 0 % от таможенной стоимости

9. Доля товаров, в отношении которых применяются низкие ставки

ввозных таможенных пошлин

10. Доля условно начисленных таможенных платежей по товарам,

выпуск которых осуществлен с представлением тарифных преференций

и иных льгот

29.

Российскаятаможенная

академия

Мониторингу и анализу подлежат следующие показатели

11. Доля стоимости товаров, освобождаемых от уплаты налога на добавленную

стоимость

12. Доля стоимости товаров, облагаемых налогом на добавленную стоимость в

размере 10 %

13. Доля таможенной стоимости товаров, происходящих из стран СНГ

14. Доля товаров (в процентном выражении от общей таможенной стоимости

задекларированных товаров), по которым при их декларировании выявляются

профили риска без применения мер по минимизации рисков, за исключением

генератора случайных чисел;

15. Доля таможенной стоимости декларируемых товаров, перемещаемых по

прямым поставкам

16. Среднее соотношение веса брутто и нетто задекларированных товаров (в

процентах)

17. доля таможенной стоимости товаров, ввезенных в Российскую Федерацию,

отправителем либо продавцом которых выступает юридическое лицо,

зарегистрированное на территории, которая включена в утверждаемый

федеральным органом исполнительной власти, уполномоченным в области

финансов, перечень государств и территорий, предоставляющих льготный

налоговый режим налогообложения и (или) не предусматривающих раскрытия и

предоставления информации при проведении финансовых операций

30.

Российскаятаможенная

академия

Потери ПЛАТ = (ИУТПБ - ИУТПОТЧ) х Вес ОТЧ,

где, ИУТПБ ‒ индекс уплаченных таможенных платежей по

декларируемым УЭО товарам в периоде, предшествующем

анализируемому;

ИУТПОТЧ ‒ индекс уплаченных таможенных платежей по

декларируемым УЭО товарам в анализируемом периоде;

ВесОТЧ ‒ весовой объем товаров (вес нетто),

задекларированных УЭО в анализируемом периоде.

31.

Российскаятаможенная

академия

V

V

V

V

V

V

V

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Перечислите основные этапы развития таможенного дела в России.

2. Что представляют собой основные черты таможенной политики

России?

3. В чем состоит взаимосвязь факторов, определяющих становление

экономики таможенного дела?

4. Что представляют собой эмпирические подходы к оценке тенденций

развития экономики таможенного дела?

5. Какими наиболее важными показателелями характеризуется внешняя

торговля Российской Федерации?

6. Какие экономические показатели чаще всего используются для

оценки степени открытости конкретной национальной экономики?

7. Какие существуют в настоящее время формы экономической

интеграции?

8. Что является преимуществом образования торгово-экономических

союзов, и какие отрицательные последствия могут быть связаны с

присоединением страны к торгово-экономическому союзу?