")

")

Финансы

ФинансыПохожие презентации:

Бюджетная классификация РФ

1.

2.

3.

Бюджетная классификация РФ является группировкойдоходов, расходов и источников финансирования

дефицитов бюджетов бюджетной системы РФ,

используемой для составления и исполнения

бюджетов, а также группировкой доходов, расходов и

источников финансирования дефицитов бюджетов и

(или) операций сектора государственного управления,

используемой

для

ведения

бюджетного

(бухгалтерского) учета, составления бюджетной

(бухгалтерской) и иной финансовой отчетности,

обеспечивающей

сопоставимость

показателей

бюджетов

бюджетной

системы

РФ.

4.

Определение принципов назначения, структурыкодов бюджетной классификации РФ, а также

присвоение кодов составным частям бюджетной

классификации РФ, которые в соответствии с БК

РФ являются едиными для бюджетов бюджетной

системы РФ, осуществляются Минфином РФ.

.

5.

Бюджетная классификация имеет следующие значения:1. данные, сгруппированные по элементам

бюджетной классификации, позволяют видеть

реальную картину движения бюджетных ресурсов

и воздействовать на хозяйственно-экономические

и социальные процессы;

2. точность и логичность бюджетной классификации

обеспечивает сопоставимость показателей и

позволяет делать обосновывать выводы и

разработать предложения по формированию и

использованию бюджетных фондов;

3. группировка доходов и расходов облегчает

проверку данных, включаемых в бюджет;

4. бюджетная классификация объединяет сметы

бюджетов в общие своды;

5. создаются условия для единого

методологического подхода к составлению и

исполнению бюджета.

6.

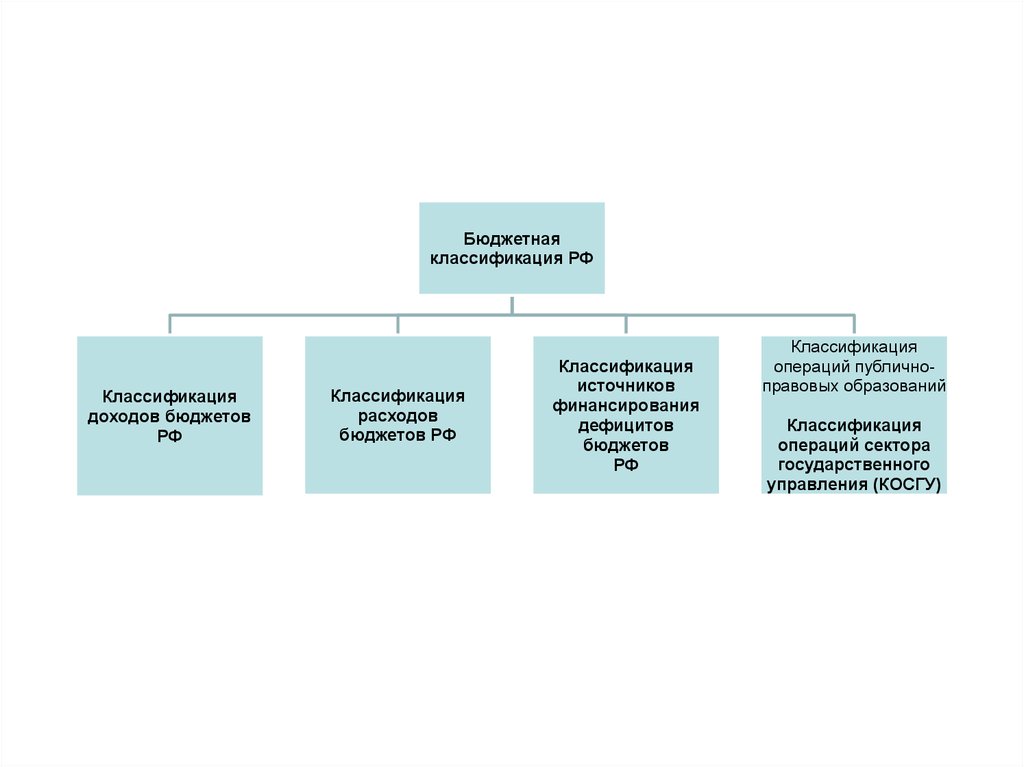

Бюджетнаяклассификация РФ

Классификация

доходов бюджетов

РФ

Классификация

расходов

бюджетов РФ

Классификация

источников

финансирования

дефицитов

бюджетов

РФ

Классификация

операций публичноправовых образований

Классификация

операций сектора

государственного

управления (КОСГУ)

7.

8.

Классификация доходов бюджетов являетсягруппировкой доходных источников бюджетов всех

уровней бюджетной системы РФ.

Используется при формировании, исполнении

бюджетов по доходам и для осуществления контроля:

1. по выполнении платежной дисциплины

налогоплательщиком;

2. по соблюдению финансовой дисциплины

бюджетополучателями.

9.

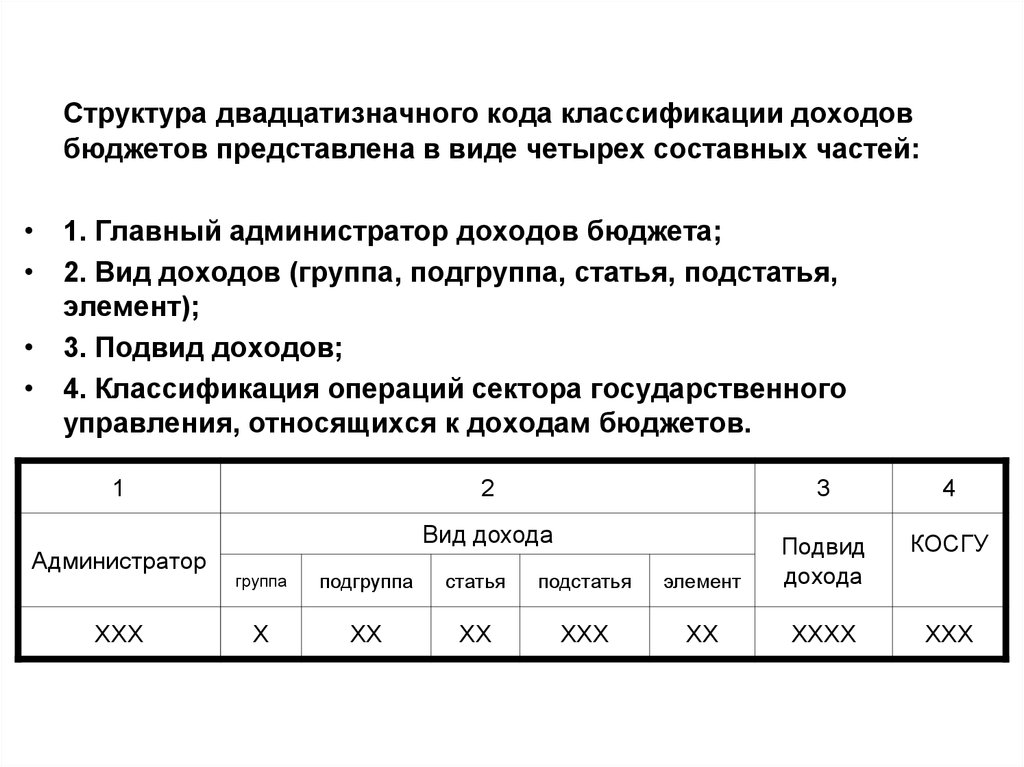

Структура двадцатизначного кода классификации доходовбюджетов представлена в виде четырех составных частей:

• 1. Главный администратор доходов бюджета;

• 2. Вид доходов (группа, подгруппа, статья, подстатья,

элемент);

• 3. Подвид доходов;

• 4. Классификация операций сектора государственного

управления, относящихся к доходам бюджетов.

1

Администратор

ХХХ

2

3

4

Вид дохода

КОСГУ

ХХХ

группа

подгруппа

статья

подстатья

элемент

Подвид

дохода

Х

ХХ

ХХ

ХХХ

ХХ

ХХХХ

10.

11.

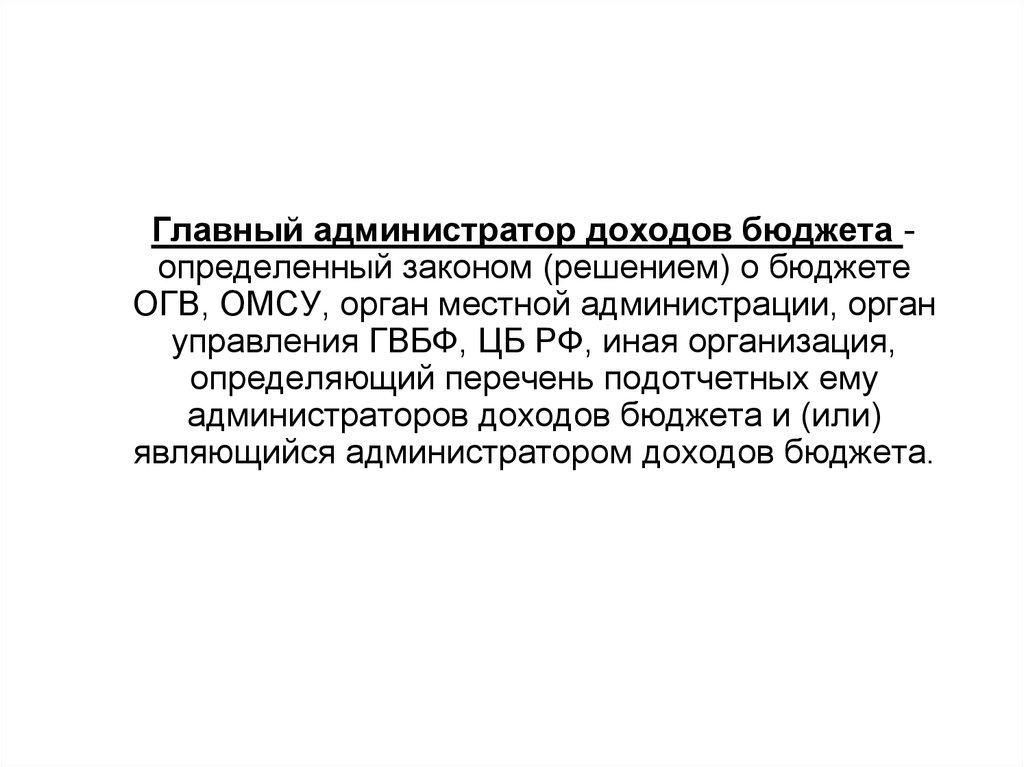

Главный администратор доходов бюджета определенный законом (решением) о бюджетеОГВ, ОМСУ, орган местной администрации, орган

управления ГВБФ, ЦБ РФ, иная организация,

определяющий перечень подотчетных ему

администраторов доходов бюджета и (или)

являющийся администратором доходов бюджета.

12.

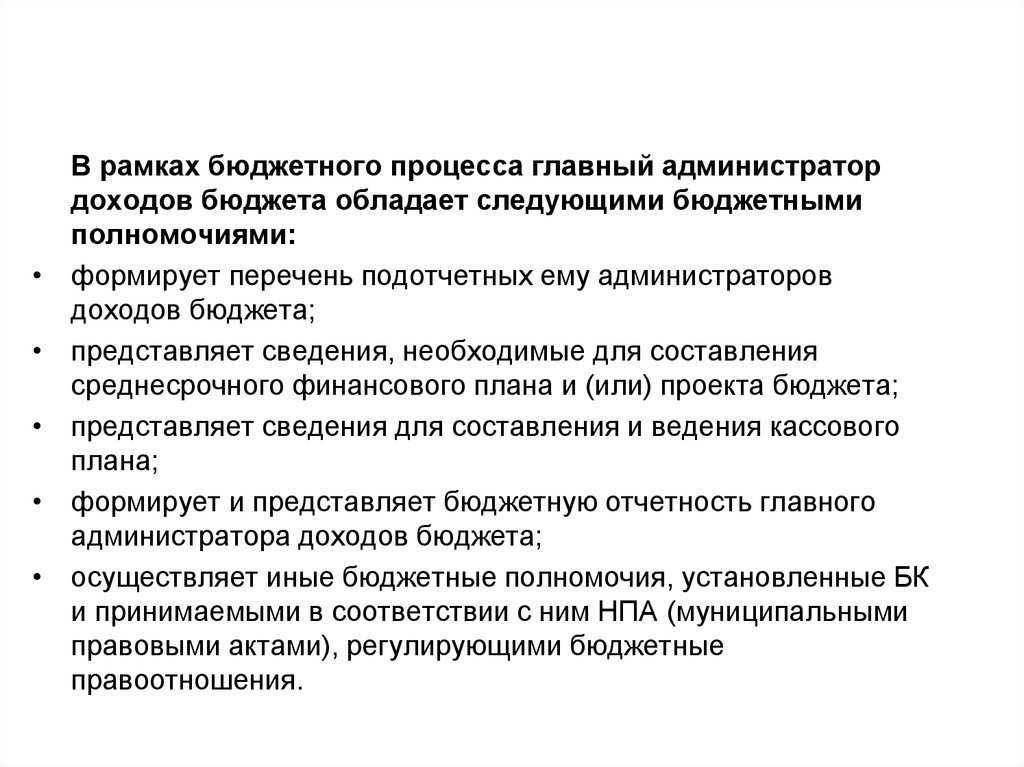

В рамках бюджетного процесса главный администратор

доходов бюджета обладает следующими бюджетными

полномочиями:

формирует перечень подотчетных ему администраторов

доходов бюджета;

представляет сведения, необходимые для составления

среднесрочного финансового плана и (или) проекта бюджета;

представляет сведения для составления и ведения кассового

плана;

формирует и представляет бюджетную отчетность главного

администратора доходов бюджета;

осуществляет иные бюджетные полномочия, установленные БК

и принимаемыми в соответствии с ним НПА (муниципальными

правовыми актами), регулирующими бюджетные

правоотношения.

13.

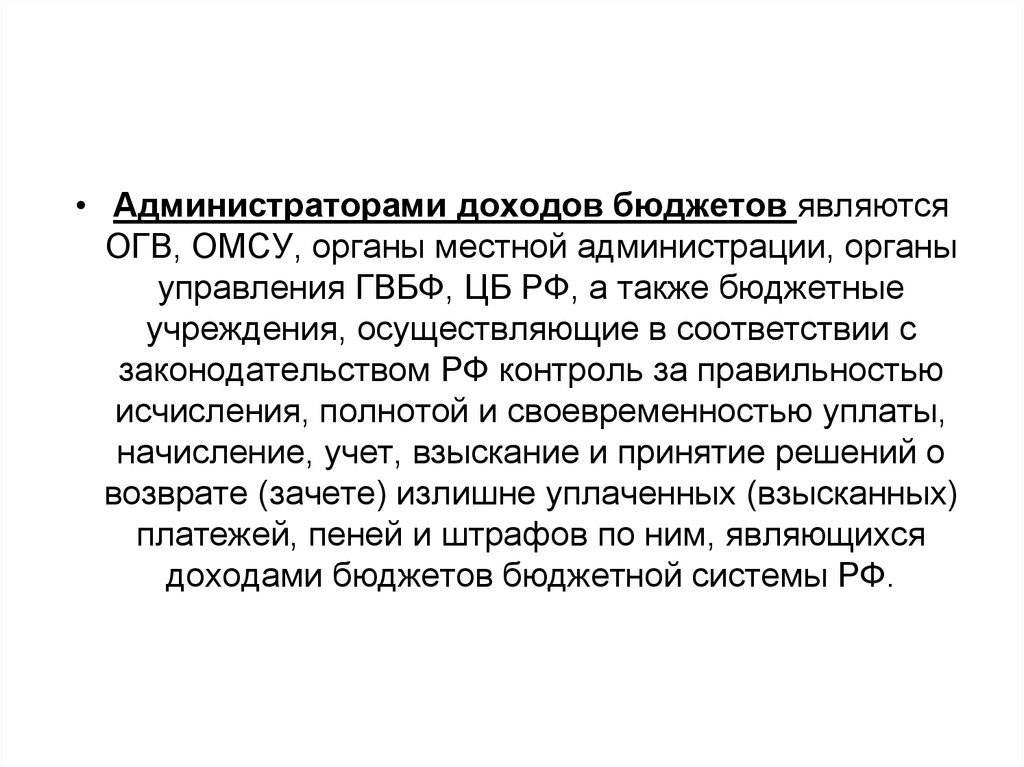

• Администраторами доходов бюджетов являютсяОГВ, ОМСУ, органы местной администрации, органы

управления ГВБФ, ЦБ РФ, а также бюджетные

учреждения, осуществляющие в соответствии с

законодательством РФ контроль за правильностью

исчисления, полнотой и своевременностью уплаты,

начисление, учет, взыскание и принятие решений о

возврате (зачете) излишне уплаченных (взысканных)

платежей, пеней и штрафов по ним, являющихся

доходами бюджетов бюджетной системы РФ.

14.

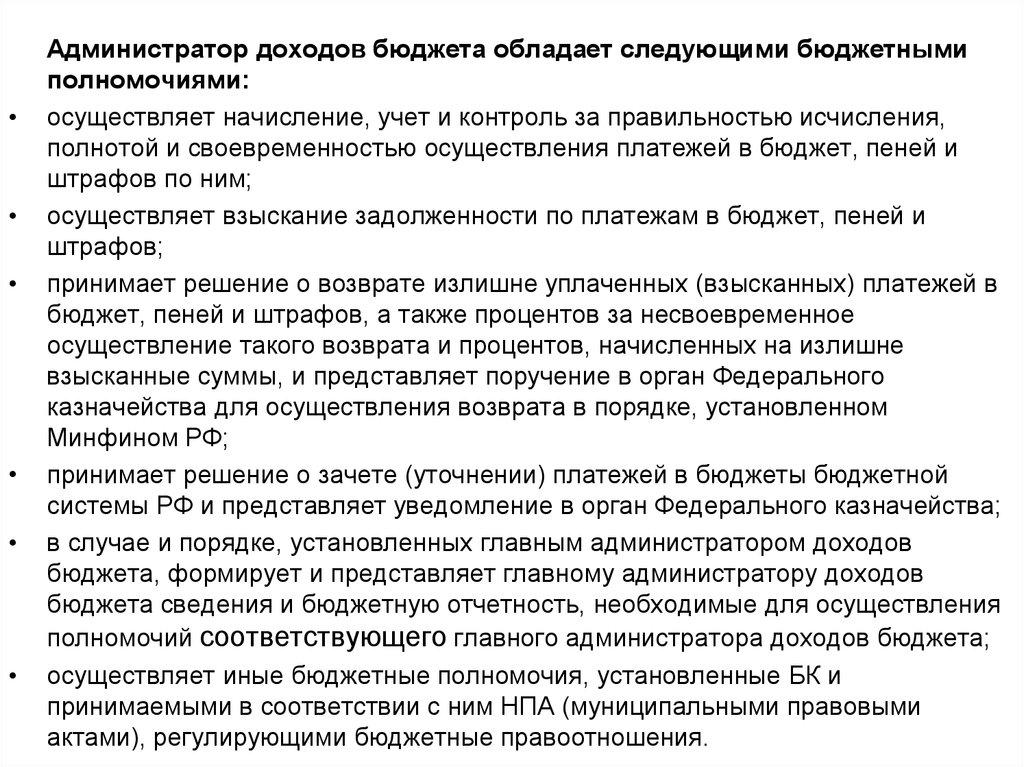

Администратор доходов бюджета обладает следующими бюджетными

полномочиями:

осуществляет начисление, учет и контроль за правильностью исчисления,

полнотой и своевременностью осуществления платежей в бюджет, пеней и

штрафов по ним;

осуществляет взыскание задолженности по платежам в бюджет, пеней и

штрафов;

принимает решение о возврате излишне уплаченных (взысканных) платежей в

бюджет, пеней и штрафов, а также процентов за несвоевременное

осуществление такого возврата и процентов, начисленных на излишне

взысканные суммы, и представляет поручение в орган Федерального

казначейства для осуществления возврата в порядке, установленном

Минфином РФ;

принимает решение о зачете (уточнении) платежей в бюджеты бюджетной

системы РФ и представляет уведомление в орган Федерального казначейства;

в случае и порядке, установленных главным администратором доходов

бюджета, формирует и представляет главному администратору доходов

бюджета сведения и бюджетную отчетность, необходимые для осуществления

полномочий соответствующего главного администратора доходов бюджета;

осуществляет иные бюджетные полномочия, установленные БК и

принимаемыми в соответствии с ним НПА (муниципальными правовыми

актами), регулирующими бюджетные правоотношения.

15. Вид дохода

1. Группа – группируют доходы по источникам1 - налоговые и неналоговые доходы;

2 - безвозмездные поступления;

образования:

16. Вид дохода

2. Подгруппа – группируют доходы по способуНапример, 01 – налог на прибыль, доходы

06 – налог на имущество и т.д.;

взимания

17. Вид дохода

3. Статья – указывает конкретный вид налога илиНапример, 01 – налог на прибыль;

02 – НДФЛ и т.д.;

дохода

18.

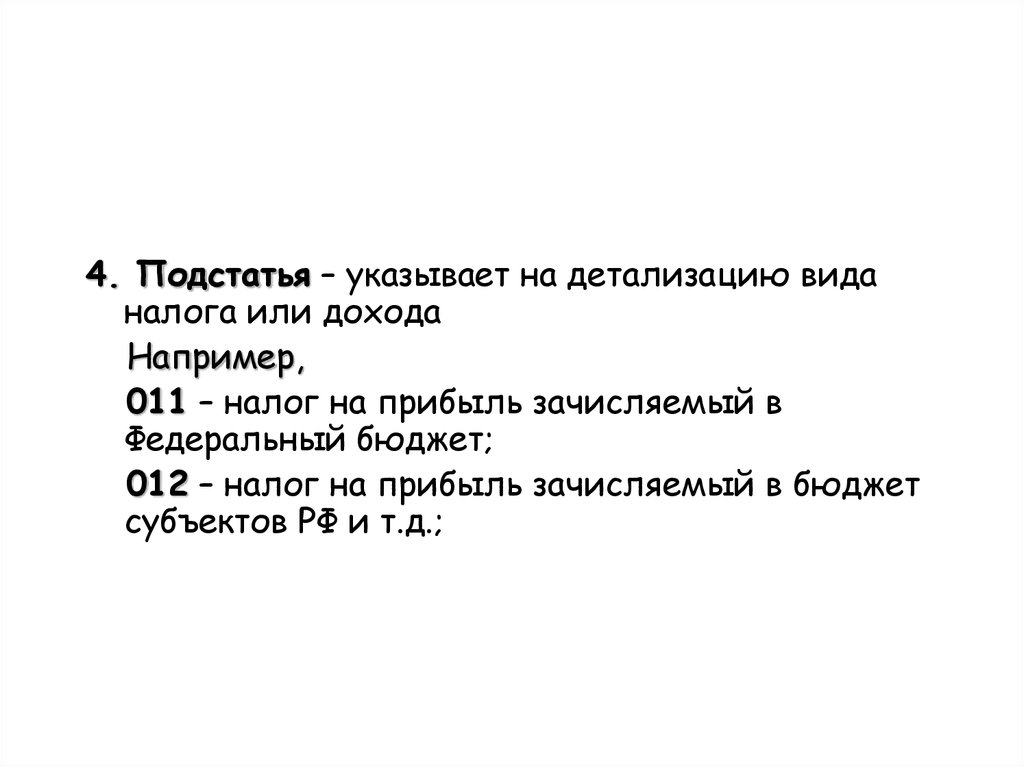

4. Подстатья – указывает на детализацию виданалога или дохода

Например,

011 – налог на прибыль зачисляемый в

Федеральный бюджет;

012 – налог на прибыль зачисляемый в бюджет

субъектов РФ и т.д.;

19.

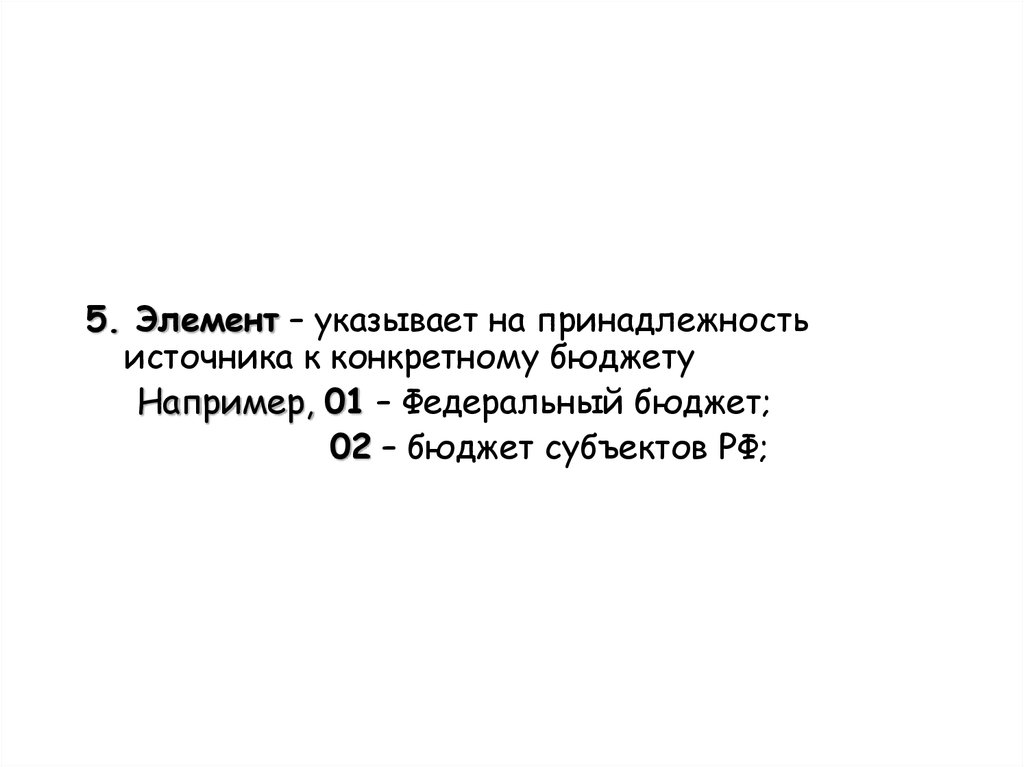

5. Элемент – указывает на принадлежностьисточника к конкретному бюджету

Например, 01 – Федеральный бюджет;

02 – бюджет субъектов РФ;

20. Подвид дохода

Вводится только для учета:1. налоговых платежей;

2. таможенных платежей;

3. государственной пошлины

с целью разделения учета поступивших средств в

бюджет.

1000 – сумма платежа;

2000 – пени и проценты;

3000 – сумма денежных взысканий (штраф);

4000 – прочие.

21. КОСГУ (доходы)

КОСГУ (доходы)

В 18 - 20 разрядах кода классификации доходов бюджетов

применяются статьи и подстатьи КОСГУ:

110 - налоговые доходы;

120 - доходы от собственности;

130 - доходы от оказания платных услуг;

140 - суммы принудительного изъятия;

150 - безвозмездные поступления от бюджетов;

151 - поступления от других бюджетов бюджетной системы РФ;

152 - поступления от наднациональных организаций и правительств ин.

гос-тв;

153 - поступления от международных финансовых организаций;

160 - взносы на социальные нужды;

170 - доходы от операций с активами;

180 - прочие доходы;

410 - уменьшение стоимости основных средств;

420 - уменьшение стоимости нематериальных активов;

430 - уменьшение стоимости непроизведенных активов;

440 - уменьшение стоимости материальных запасов.

22.

23.

• Классификация расходов бюджетовпредставляет собой группировку

расходов бюджетов всех уровней и

отражает направление бюджетных

средств на выполнение единицами

сектора государственного

управления и местного

самоуправления основных функций,

решение социально-экономических

задач.

24.

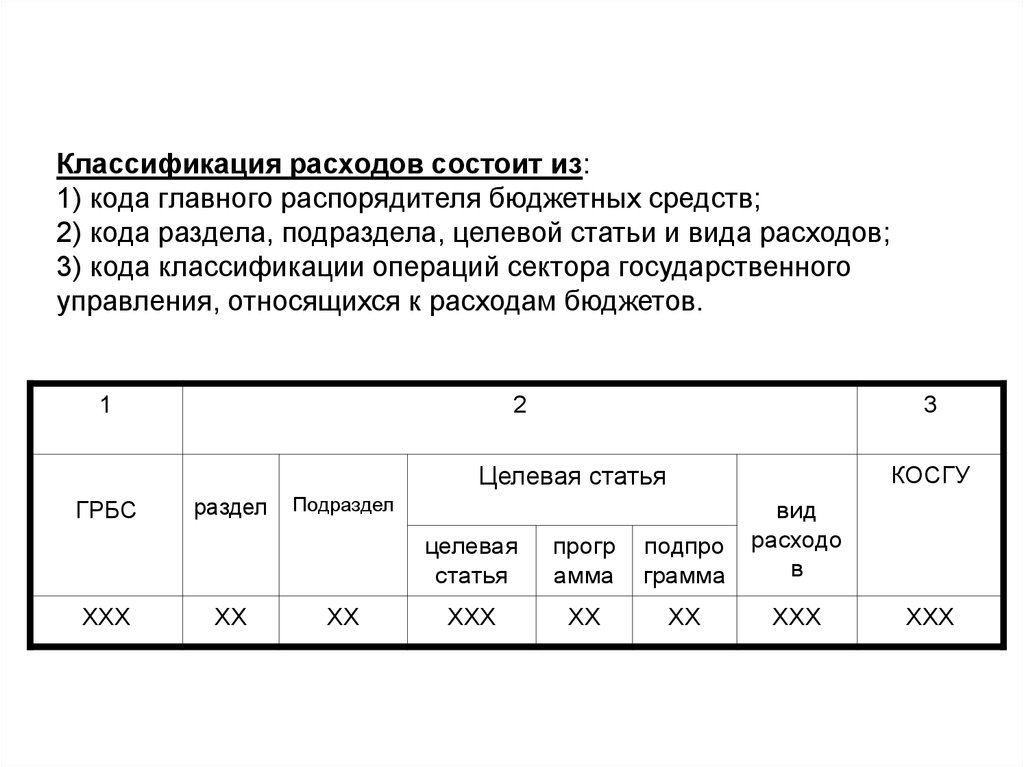

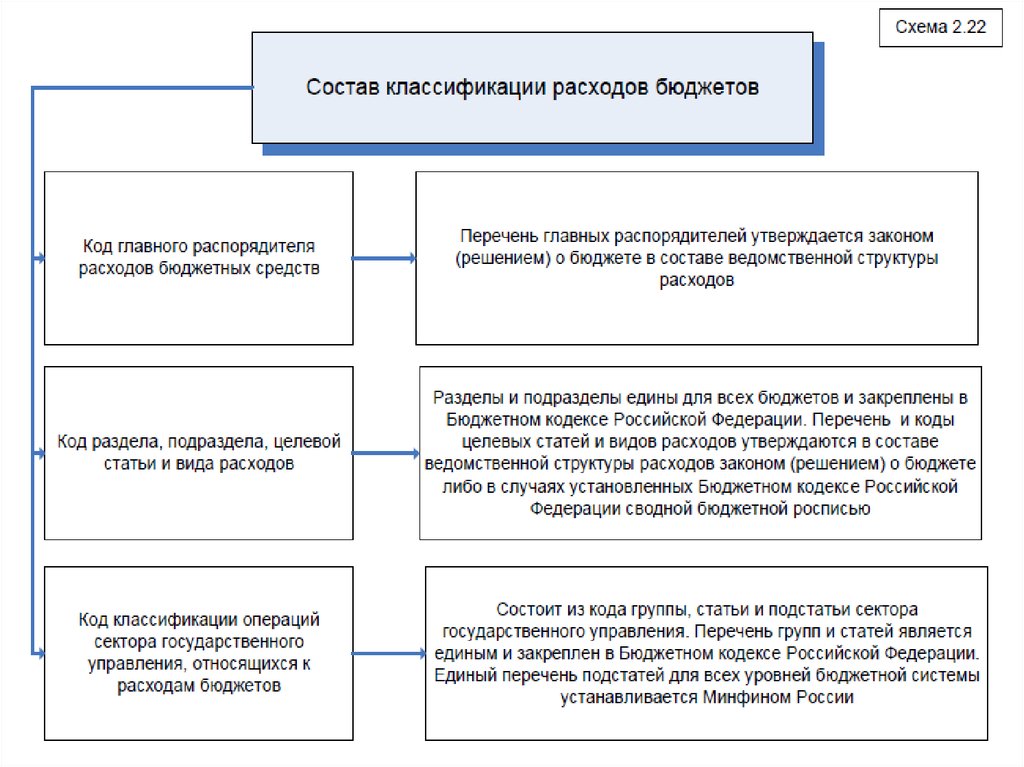

Классификация расходов состоит из:1) кода главного распорядителя бюджетных средств;

2) кода раздела, подраздела, целевой статьи и вида расходов;

3) кода классификации операций сектора государственного

управления, относящихся к расходам бюджетов.

1

2

3

КОСГУ

Целевая статья

ГРБС

ХХХ

раздел

ХХ

Подраздел

ХХ

целевая

статья

прогр

амма

подпро

грамма

вид

расходо

в

ХХХ

ХХ

ХХ

ХХХ

ХХХ

25.

26.

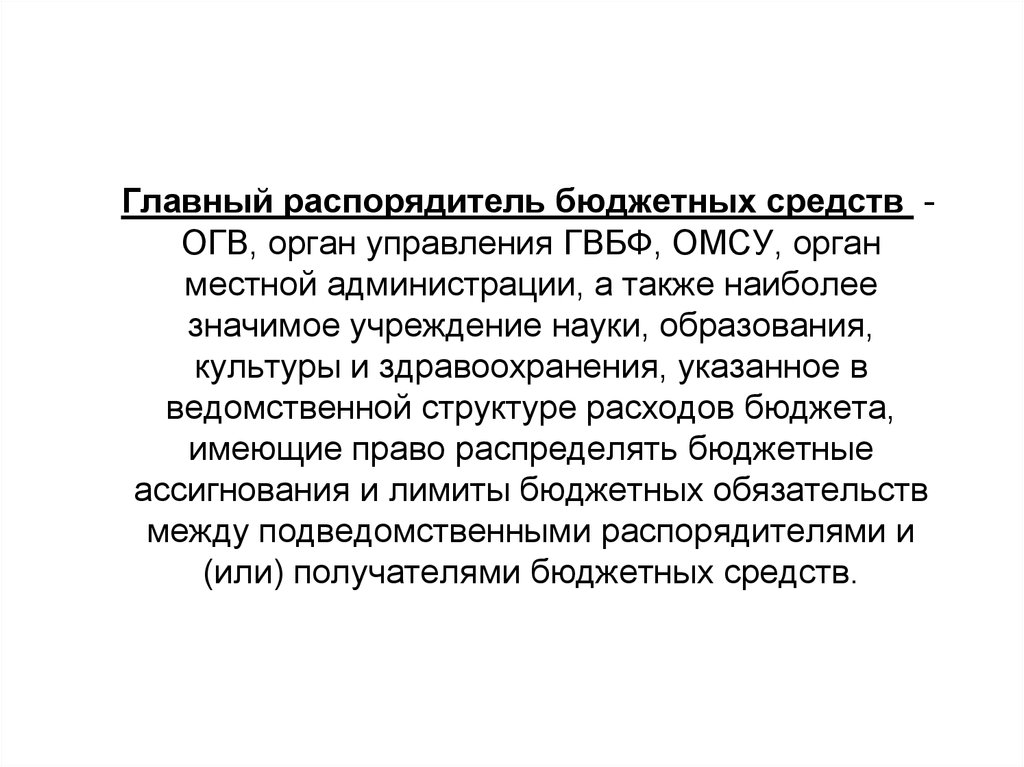

Главный распорядитель бюджетных средств ОГВ, орган управления ГВБФ, ОМСУ, органместной администрации, а также наиболее

значимое учреждение науки, образования,

культуры и здравоохранения, указанное в

ведомственной структуре расходов бюджета,

имеющие право распределять бюджетные

ассигнования и лимиты бюджетных обязательств

между подведомственными распорядителями и

(или) получателями бюджетных средств.

27. Функциональная классификация

Представляет собой группировку расходовбюджетов всех уровней и отражает направление

бюджетных средств на выполнение основных

функций государства и решения социально –

экономических задач.

28.

Функциональная классификация расходовсостоит из четырех уровней:

1. Раздел – отражает направление

финансовых ресурсов на выполнение

основных функций государства.

29. РАЗДЕЛЫ

0100 ОБЩЕГОСУДАРСТВЕННЫЕ ВОПРОСЫ0200 НАЦИОНАЛЬНАЯ ОБОРОНА

0300 НАЦ. БЕЗОПАСНОСТЬ И ПРАВООХРАНИТЕЛЬНАЯ ДЕЯТ-ТЬ

0400 НАЦИОНАЛЬНАЯ ЭКОНОМИКА

0500 ЖИЛИЩНО-КОММУНАЛЬНОЕ ХОЗЯЙСТВО

0600 ОХРАНА ОКРУЖАЮЩЕЙ СРЕДЫ

0700 ОБРАЗОВАНИЕ

0800 КУЛЬТУРА, КИНЕМАТОГРАФИЯ

0900 ЗДРАВООХРАНЕНИЕ

1000 СОЦИАЛЬНАЯ ПОЛИТИКА

1100 ФИЗИЧЕСКАЯ КУЛЬТУРА И СПОРТ

1200 СРЕДСТВА МАССОВОЙ ИНФОРМАЦИИ

1300 ОБСЛУЖИВАНИЕ ГОС. И МУН. ДОЛГА

1400 МЕЖБЮДЖЕТНЫЕ ТРАНСФЕРТЫ ОБЩЕГО ХАРАКТЕРА

БЮДЖЕТАМ СУБЪЕКТОВ РФ И МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ

30.

2. Подраздел – построен по принципудетализации основных функций

государства

31.

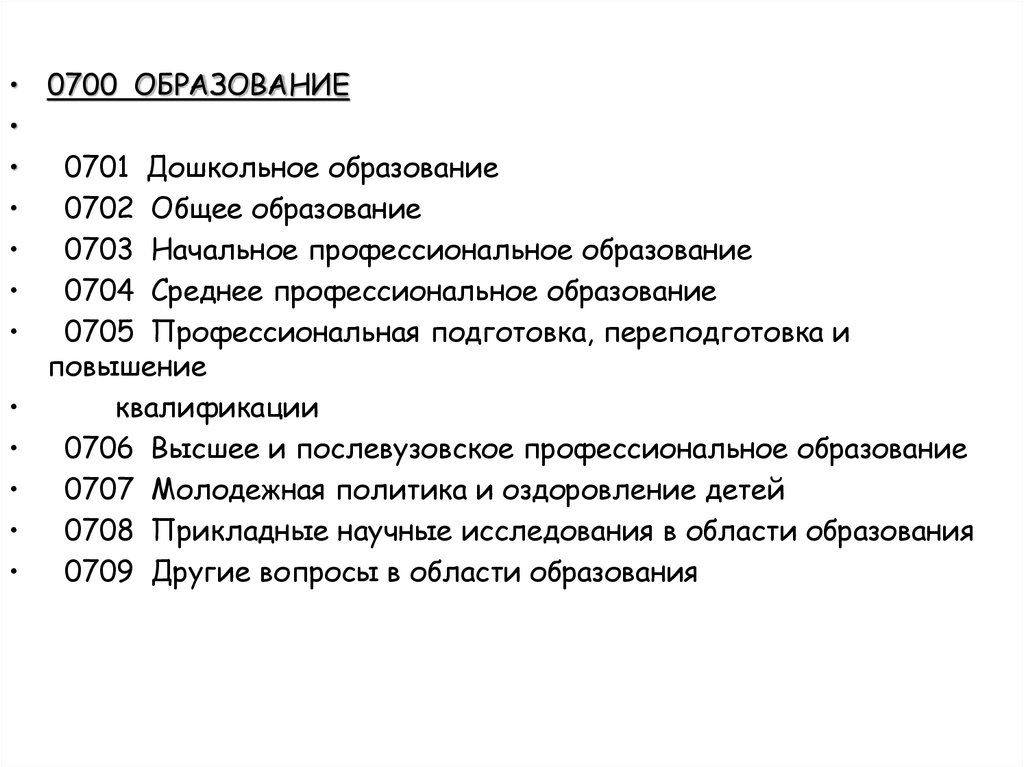

• 0700 ОБРАЗОВАНИЕ0701 Дошкольное образование

0702 Общее образование

0703 Начальное профессиональное образование

0704 Среднее профессиональное образование

0705 Профессиональная подготовка, переподготовка и

повышение

квалификации

0706 Высшее и послевузовское профессиональное образование

0707 Молодежная политика и оздоровление детей

0708 Прикладные научные исследования в области образования

0709 Другие вопросы в области образования

32.

3. Целевые статьи – обеспечивает привязкубюджетных ассигнований конкретным

направлениям деятельности бюджетов

планирования и участников субъектов

бюджетного процесса в пределах подразделов

функциональной классификации.

33.

Код целевой статьи классификации расходовсостоит из 7 знаков и составляет 8 - 14 разряды

двадцатизначного кода классификации расходов.

При этом разряды с 11 по 12 предназначены для

кодировки программы соответствующей целевой

статьи, разряды с 13 по 14 - для кодировки

подпрограммы,

конкретизирующей

(при

необходимости)

направления

расходования

средств в рамках программы.

34.

Перечницелевых

статей

классификации

расходов, применяемых в бюджетах бюджетной

системы РФ, формируются соответствующими

финансовыми органами в соответствии с

расходными

обязательствами,

подлежащими

исполнению за счет средств соответствующих

бюджетов.

35.

• 001 00 00 Руководство и управление в сфереустановленных функций

• 001 01 00 Президент Российской Федерации

• 001 04 00 Центральный аппарат

• 001 10 00 Депутаты Государственной Думы и

их помощники

• 001 15 00 Территориальные органы

36.

4. Вид расходов – детализирует направлениефинансирования расходов бюджетов как по

целевым статьям, так и по целевым программам

расходов бюджета.

• 110 Расходы на выплаты персоналу казенных

учреждений

• 111 Фонд оплаты труда и страховые взносы

• 112 Иные выплаты персоналу, за исключением

фонда оплаты труда

37. КОСГУ (расходы)

КОСГУ предусматривает группировку операций поих экономическому содержанию и представлена

следующими позициями:

38.

200 Расходы

210 Оплата труда и начисления на выплаты по оплате труда

211 Заработная плата

212 Прочие выплаты

213 Начисления на выплаты по оплате труда

220 Оплата работ, услуг

221 Услуги связи

222 Транспортные услуги

223 Коммунальные услуги

224 Арендная плата за пользование имуществом

225 Работы, услуги по содержанию имущества

226 Прочие работы, услуги

230 Обслуживание государственного (муниципального) долга

231 Обслуживание внутреннего долга

232 Обслуживание внешнего долга

240 Безвозмездные перечисления организациям

241 Безвозмездные перечисления государственным и муниципальным организациям

242 Безвозмездные перечисления организациям, за исключением государственных и муниципальных организаций

250 Безвозмездные перечисления бюджетам

251 Перечисления другим бюджетам бюджетной системы РФ

252 Перечисления наднациональным организациям и правительствам иностранных государств

253 Перечисления международным организациям

260 Социальное обеспечение

261 Пенсии, пособия и выплаты по пенсионному, социальному и медицинскому страхованию населения

262 Пособия по социальной помощи населению

263 Пенсии, пособия, выплачиваемые организациями сектора государственного управления

270 Расходы по операциям с активами

271 Амортизация основных средств и нематериальных активов

272 Расходование материальных запасов

273 Чрезвычайные расходы по операциями с активами

290 Прочие расходы

39.

300 Поступление нефинансовых активов

310 Увеличение стоимости основных средств

320 Увеличение стоимости нематериальных активов

330 Увеличение стоимости непроизведенных активов

340 Увеличение стоимости материальных запасов

400 Выбытие нефинансовых активов

410 Уменьшение стоимости основных средств

420 Уменьшение стоимости нематериальных активов

430 Уменьшение стоимости непроизведенных активов

440 Уменьшение стоимости материальных запасов

500 Поступление финансовых активов

510 Поступление на счета бюджетов

520 Увеличение стоимости ценных бумаг, кроме акций и иных форм участия в капитале

530 Увеличение стоимости акций и иных форм участия в капитале

540 Увеличение задолженности по бюджетным кредитам

550 Увеличение стоимости иных финансовых активов

560 Увеличение прочей дебиторской задолженности

600 Выбытие финансовых активов

610 Выбытие со счетов бюджетов

620 Уменьшение стоимости ценных бумаг, кроме акций и иных форм участия в капитале

630 Уменьшение стоимости акций и иных форм участия в капитале

640 Уменьшение задолженности по бюджетным ссудам и кредитам

650 Уменьшение стоимости иных финансовых активов

660 Уменьшение прочей дебиторской задолженности

700 Увеличение обязательств

710 Увеличение задолженности по внутреннему государственному (муниципальному) долгу

720 Увеличение задолженности по внешнему государственному долгу

730 Увеличение прочей кредиторской задолженности

800 Уменьшение обязательств

810 Уменьшение задолженности по внутреннему государственному (муниципальному) долгу

820 Уменьшение задолженности по внешнему государственному долгу

830 Уменьшение прочей кредиторской задолженности

40.

41.

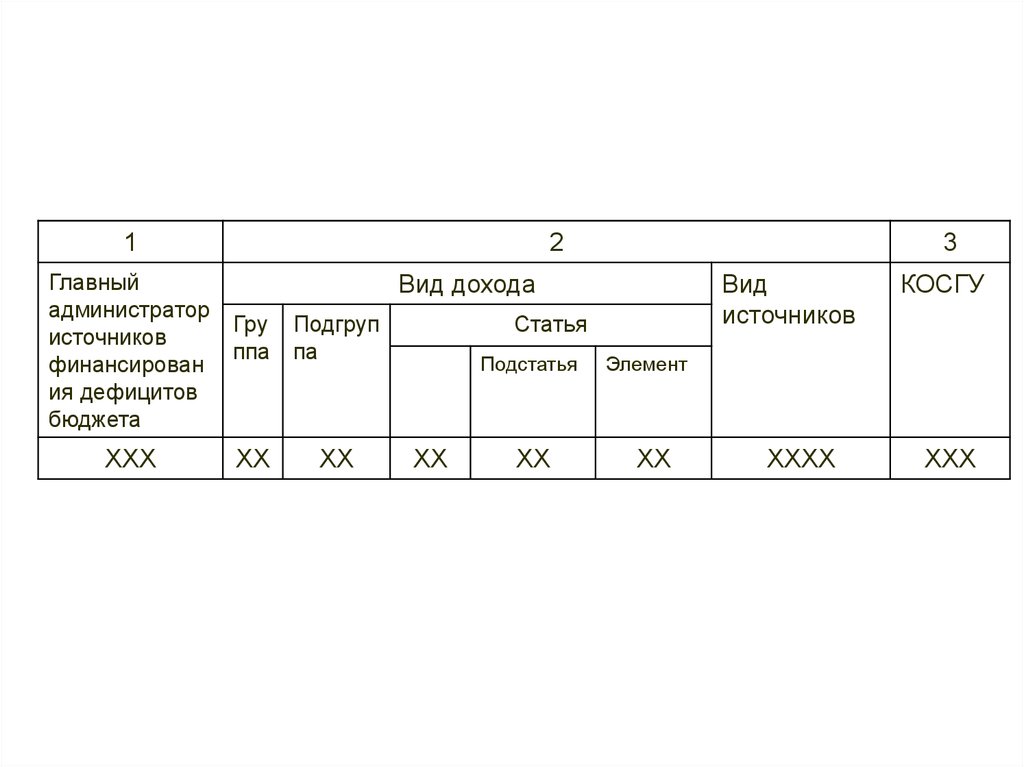

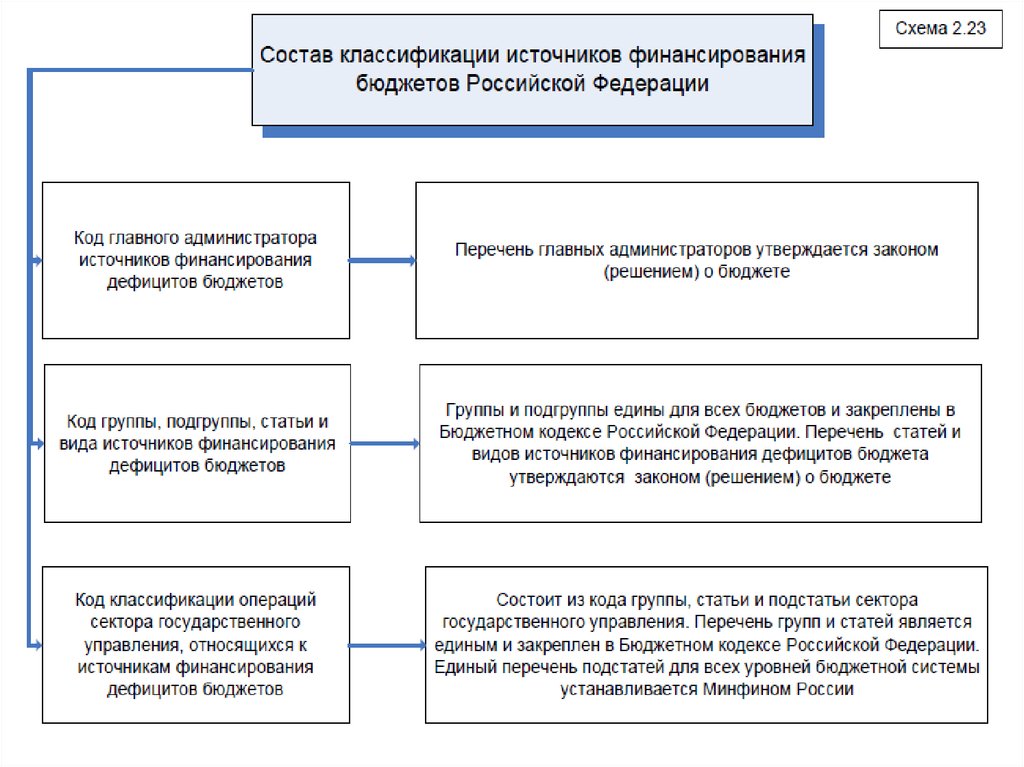

Классификация источников финансирования дефицитовбюджетов является группировкой источников

финансирования дефицитов бюджетов всех уровней

бюджетной системы РФ.

Код классификации источников финансирования дефицитов

бюджетов состоит из 20 разрядов и включает:

• 1) код главного администратора источников финансирования

дефицитов бюджетов (1 - 3 разряды);

• 2) код группы, подгруппы, статьи и вида источника

финансирования дефицитов бюджетов (4 - 17 разряды);

• 3) код классификации операций сектора государственного

управления, относящихся к источникам финансирования

дефицитов бюджетов (18 - 20 разряды).

42.

1Главный

администратор

источников

финансирован

ия дефицитов

бюджета

ХХХ

2

3

Вид дохода

Гру Подгруп

ппа па

ХХ

ХХ

Вид

источников

Статья

Подстатья

ХХ

ХХ

КОСГУ

Элемент

ХХ

ХХХХ

ХХХ

43.

44.

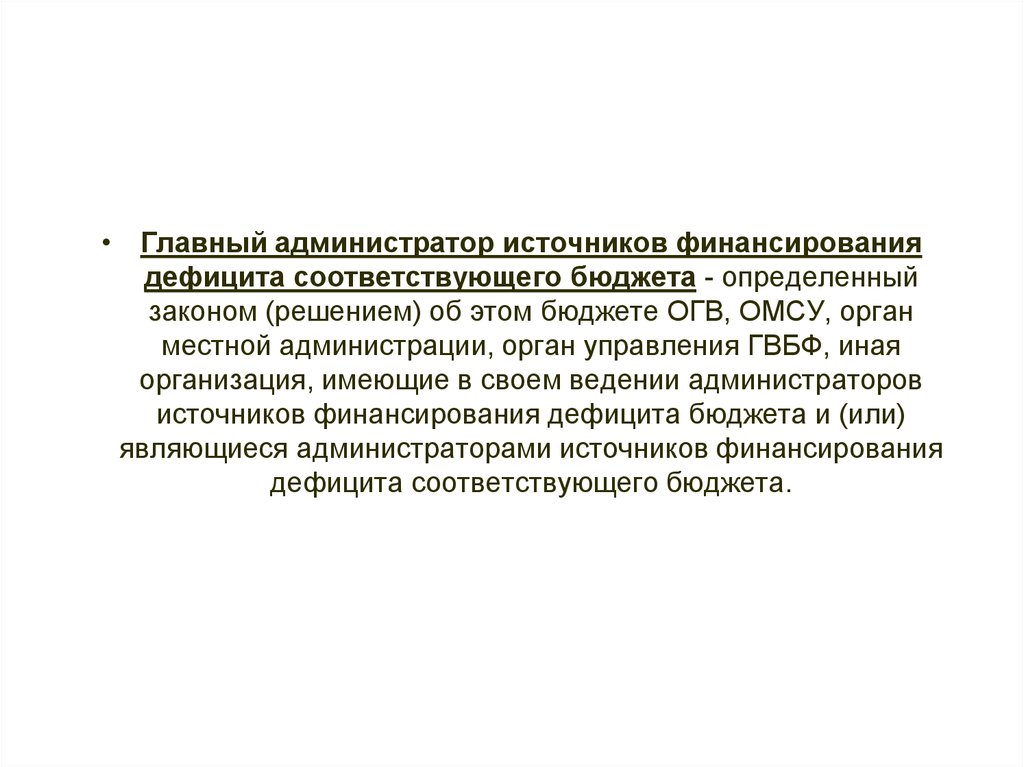

• Главный администратор источников финансированиядефицита соответствующего бюджета - определенный

законом (решением) об этом бюджете ОГВ, ОМСУ, орган

местной администрации, орган управления ГВБФ, иная

организация, имеющие в своем ведении администраторов

источников финансирования дефицита бюджета и (или)

являющиеся администраторами источников финансирования

дефицита соответствующего бюджета.

45.

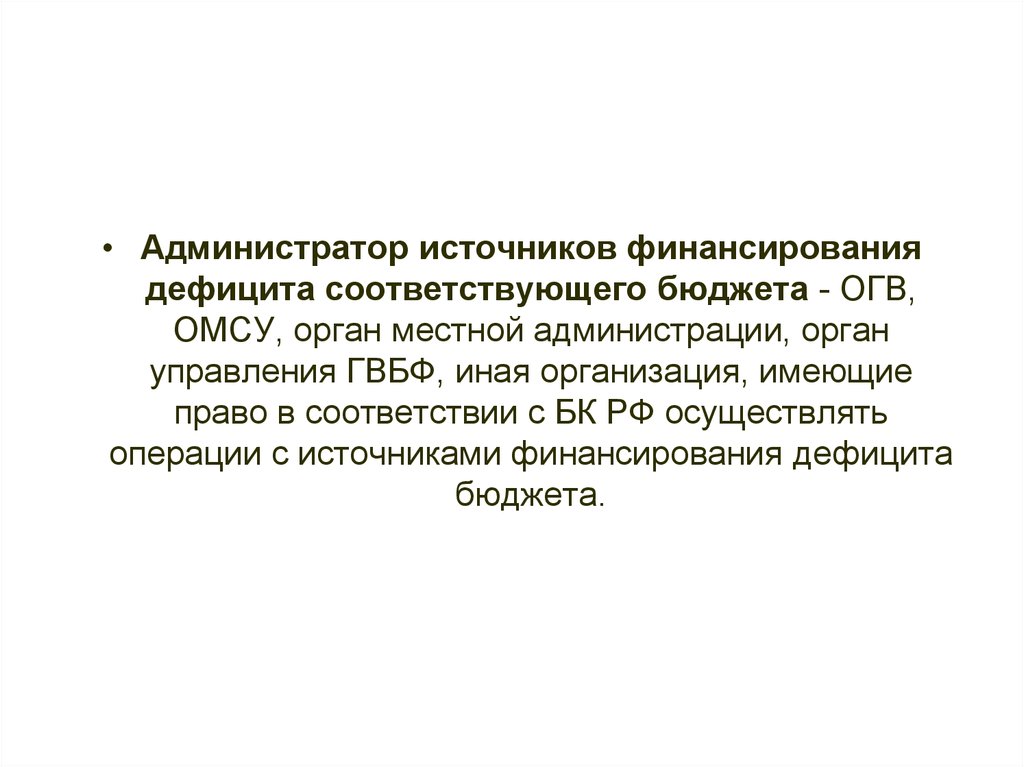

• Администратор источников финансированиядефицита соответствующего бюджета - ОГВ,

ОМСУ, орган местной администрации, орган

управления ГВБФ, иная организация, имеющие

право в соответствии с БК РФ осуществлять

операции с источниками финансирования дефицита

бюджета.

46.

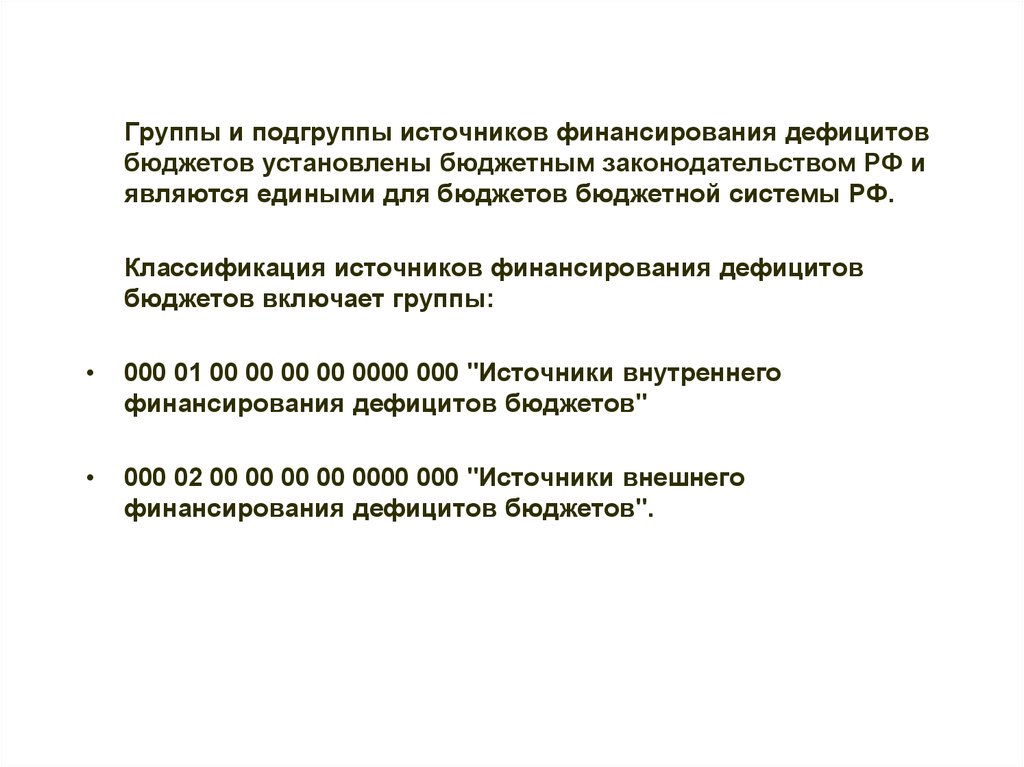

Группы и подгруппы источников финансирования дефицитовбюджетов установлены бюджетным законодательством РФ и

являются едиными для бюджетов бюджетной системы РФ.

Классификация источников финансирования дефицитов

бюджетов включает группы:

000 01 00 00 00 00 0000 000 "Источники внутреннего

финансирования дефицитов бюджетов"

000 02 00 00 00 00 0000 000 "Источники внешнего

финансирования дефицитов бюджетов".

47.

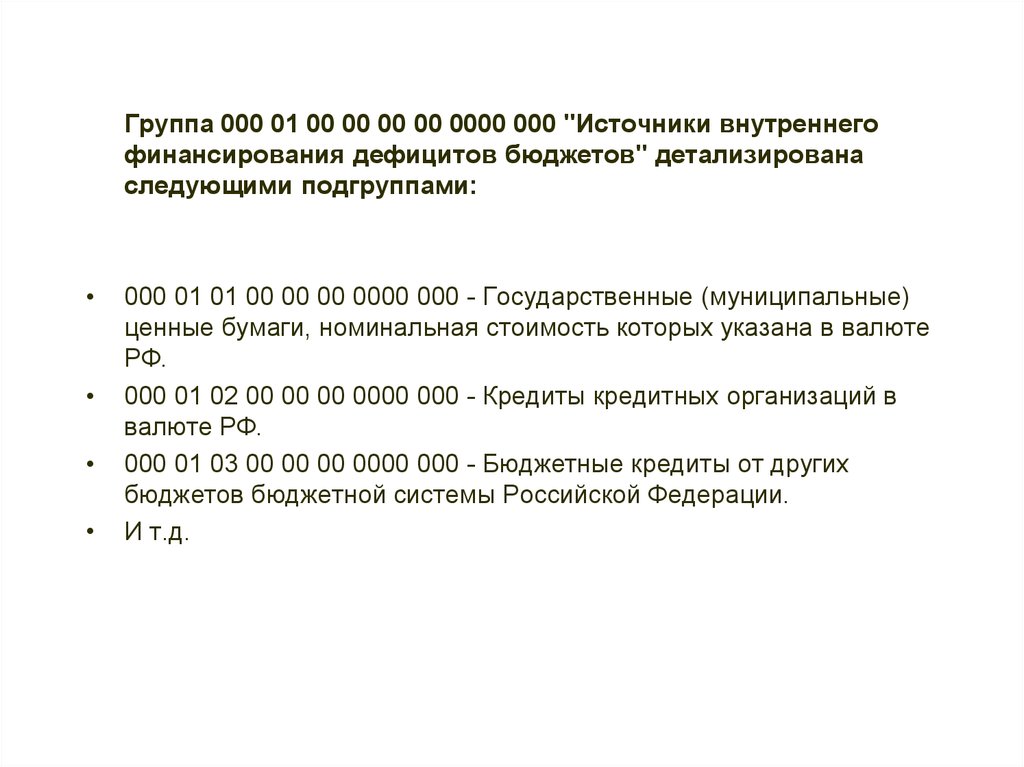

Группа 000 01 00 00 00 00 0000 000 "Источники внутреннегофинансирования дефицитов бюджетов" детализирована

следующими подгруппами:

000 01 01 00 00 00 0000 000 - Государственные (муниципальные)

ценные бумаги, номинальная стоимость которых указана в валюте

РФ.

000 01 02 00 00 00 0000 000 - Кредиты кредитных организаций в

валюте РФ.

000 01 03 00 00 00 0000 000 - Бюджетные кредиты от других

бюджетов бюджетной системы Российской Федерации.

И т.д.

48.

Дальнейшая детализация подгрупп кода источниковфинансирования дефицитов бюджетов производится

посредством статей и видов источников финансирования

дефицитов бюджетов.

При этом шестизначный код статьи источников

финансирования дефицитов бюджетов детализирован

подстатьей и элементом, соответственно, 3-4 и 5-6 знаки ее

шестизначного кода.

49.

Элемент источников финансирования дефицитов бюджетов,

отражает принадлежность источника финансирования дефицита

бюджета соответствующему бюджету бюджетной системы РФ.

Выделяются следующие коды элементов источников

финансирования дефицитов бюджетов:

01 - федеральный бюджет;

02 - бюджет субъекта Российской Федерации;

03 - бюджеты внутригородских муниципальных образований

городов федерального значения Москвы и Санкт-Петербурга;

04 - бюджет городского округа;

05 - бюджет муниципального района;

06 - бюджет Пенсионного фонда Российской Федерации;

07 - бюджет Фонда социального страхования Российской

Федерации;

08 - бюджет Федерального фонда обязательного медицинского

страхования;

09 - бюджет территориального фонда обязательного

медицинского страхования;

50. КОСГУ

В 18 - 20 разрядах 20-значного кода классификации источников финансирования

дефицитов бюджетов применяются следующие статьи и подстатьи классификации

операций сектора государственного управления:

171 Доходы от переоценки активов;

310 Увеличение стоимости основных средств;

410 Уменьшение стоимости основных средств;

510 Поступление на счета бюджетов;

520 Увеличение стоимости ценных бумаг, кроме акций и иных форм участия в

капитале;

540 Увеличение задолженности по бюджетным кредитам

550 Увеличение стоимости иных финансовых активов

610 Выбытие со счетов бюджетов;

620 Уменьшение стоимости ценных бумаг, кроме акций и иных форм участия в

капитале;

630 Уменьшение стоимости акций и иных форм участия в капитале;

640 Уменьшение задолженности по бюджетным ссудам и кредитам

650 Уменьшение стоимости иных финансовых активов

710 Увеличение задолженности по внутреннему государственному

(муниципальному) долгу

720 Увеличение задолженности по внешнему государственному долгу

51.

Код классификации операций сектора государственного управления включаетгруппу, статью и подстатью классификации операций сектора государственного

управления.

52.

Едиными для бюджетов бюджетной системы РФ группами КОСГУявляются:

1) доходы;

2) расходы;

3) поступление нефинансовых активов;

4) выбытие нефинансовых активов;

5) поступление финансовых активов;

6) выбытие финансовых активов;

7) увеличение обязательств;

8) уменьшение обязательств.

53.

Единый для бюджетов бюджетной системы РФ перечень статей иподстатей КОСГУ устанавливается Министерством финансов РФ.

Порядок применения КОСГУ устанавливается

Министерством финансов РФ.

Министерство финансов РФ утверждает общие требования к порядку

формирования перечня подстатей КОСГУ при дополнительной

детализации операций сектора государственного управления.