")

")

")

в 2014 году")

Финансы

ФинансыПохожие презентации:

")

Финансы образования

1. ФИНАНАНСЫ ОБРАЗОВАНИЯ Лекция 4

2.

• Фина́нсы (фр. finances — денежные средства) в российскойнаучной и учебной литературе определяются как совокупность

экономических

отношений,

возникающих

в

процессе

формирования,

распределения

и

использования

централизованных и децентрализованных фондов денежных

средств. Обычно речь идёт о целевых фондах государства или

хозяйствующих субъектов (предприятий). Важнейшим понятием

в области финансов является бюдже́т.

• В западной научной и учебной литературе общих определений

финансов обычно не дают, финансы трактуются довольно

широко. Обычно конкретизируется, о каких финансах идёт речь:

публичных, корпоративных или личных финансах. Под

публичными финансами понимают процесс и механизм

формирования и использования государственных ресурсов,

баланса доходов и расходов, а также соответствующие методы

контроля. Под корпоративными финансами подразумевают

«надлежащее управление деньгами» или «искусство и науку

управления деньгами».

3.

• Бюдже́т (от старонормандского bougette — кошелёк, сумка, кожаныймешок, мешок с деньгами) — схема доходов и расходов определённого

объекта (семьи, бизнеса, организации, государства и т. д.),

устанавливаемая на определённый период времени, обычно на один

год. Бюджет — это важнейшая концепция как в микроэкономике, так и

в макроэкономике (государственный бюджет).

• Бюджетная система — это совокупность бюджетов государства,

административно-территориальных образований, самостоятельных в

бюджетном отношении государственных учреждений и фондов,

основанная на экономических отношениях, государственном

устройстве и правовых нормах.

• В соответствии с конституцией и Бюджетным кодексом РФ бюджетная

система РФ состоит из трех уровней:

Федеральный бюджет и бюджеты государственных внебюджетных

фондов;

Бюджеты субъектов РФ и бюджеты территориальных

внебюджетных фондов;

Местные бюджеты.

4.

5.

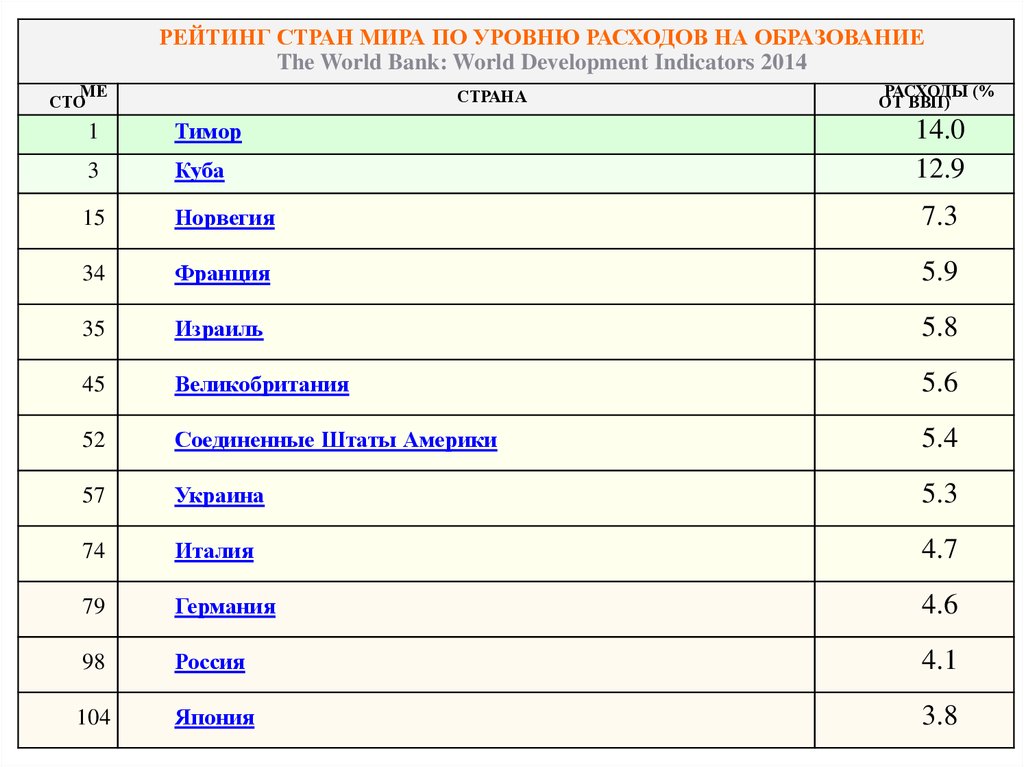

РЕЙТИНГ СТРАН МИРА ПО УРОВНЮ РАСХОДОВ НА ОБРАЗОВАНИЕThe World Bank: World Development Indicators 2014

МЕ

СТО

СТРАНА

РАСХОДЫ (%

ОТ ВВП)

1

Тимор

3

Куба

15

Норвегия

7.3

34

Франция

5.9

35

Израиль

5.8

45

Великобритания

5.6

52

Соединенные Штаты Америки

5.4

57

Украина

5.3

74

Италия

4.7

79

Германия

4.6

98

Россия

4.1

104

Япония

3.8

14.0

12.9

6.

7.

8. Исполнение бюджета РФ за 2014 г.

Доходы - всегоРасходы - всего

из них на:

общегосударственные вопросы

национальную оборону

национальную безопасность и правоохранительную

деятельность

национальную экономику

из нее на:

топливно-энергетический комплекс

сельское хозяйство и рыболовство

транспорт

дорожное хозяйство (дорожные фонды)

связь и информатику

прикладные научные исследования в области

национальной экономики

другие вопросы в области национальной экономики

жилищно-коммунальное хозяйство

социально-культурные мероприятия

обслуживание государственного и муниципального

долга

межбюджетные трансферты общего характера бюджетам

субъектов Российской Федерации и муниципальных

образований

Дефицит

Консолидированный

бюджет Российской

Федерации и

бюджетов

государственных

внебюджетных

фондов

26766,1

27611,7

из него:

федеральный

бюджет

консолидированные

бюджеты субъектов

Российской Федерации

14496,9

14831,6

8905,7

9353,3

1640,4

2480,7

935,7

2479,1

585,0

4,1

2192,9

4543,1

2086,2

3062,9

107,8

1779,3

44,3

314,3

664,9

1184,7

89,9

24,8

180,0

301,0

527,0

35,1

33,9

276,2

384,5

708,6

57,6

269,4

268,8

0,6

1771,2

1004,7

15154,2

1583,5

119,6

4870,0

219,3

906,3

5818,0

525,4

415,6

121,7

0,0

845,6

816,1

334,7

5,3

447,6

9.

10. Распределение расходов по статье «Социально-культурные мероприятия» федерального бюджета РФ

11. Расходы на образование по уровням бюджетной системы и в процентах от ВВП

В процентах от общего объема расходовКонсолидированный

бюджет

100

100

100

100

федеральный бюджет

15,8

17,8

19,6

20,0

бюджеты субъектов

Российской Федерации

84,2

82,2

80,4

В процентах к ВВП

80,0

в том числе:

Консолидированный

бюджет

4,0

2,9

3,1

3,7

федеральный бюджет

0,6

0,5

0,6

0,7

бюджеты субъектов

Российской Федерации

3,4

2,4

2,5

3,0

в том числе:

12. ОСНОВНЫЕ ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ДЕЯТЕЛЬНОСТИ УЧРЕЖДЕНИЙ ОБРАЗОВАНИЯ

2010Сальдированный финансовый результат

(прибыль минус убыток), тыс. руб.

в процентах к соответствующему периоду

предыдущего года

2011

2012

956576

1848139

692273

122,7

162,9

47,2

71,8

1076883

73,4

1957790

62,8

953962

28,2

120307

26,6

109651

37,2

261689

Рентабельность продукции, процентов

10,5

12,8

4,4

Рентабельность активов, процентов

Коэффициент текущей ликвидности,

процентов

Коэффициент обеспеченности

собственными оборотными средствами,

процентов

8,0

12,6

4,2

133,0

140,1

128,5

14,7

19,7

15,3

68,5

67,7

64,2

Удельный вес прибыльных организаций в

общем числе организаций, процентов

Сумма прибыли, тыс. руб.

Удельный вес убыточных организаций в

общем числе организаций, процентов

Сумма убытка, тыс. руб.

Коэффициент автономии, процентов

13. Образование в проекте федерального бюджета на 2015-2017 гг.

ОбразованиеДошкольное образование

Государственная

программа

Российской

Федерации "Развитие образования" на 2013 2020 годы

Подпрограмма "Развитие дошкольного, общего

и

дополнительного

образования

детей"

государственной

программы

Российской

Федерации "Развитие образования" на 2013 2020 годы

Расходы

на

обеспечение

деятельности

(оказание услуг) государственных учреждений

в

рамках

подпрограммы

"Развитие

дошкольного, общего и дополнительного

образования

детей"

государственной

программы Российской Федерации "Развитие

образования" на 2013 - 2020 годы

Среднее профессиональное образование

Государственная

программа

Российской

Федерации "Развитие образования" на 2013 2020 годы

Подпрограмма "Развитие профессионального

образования" государственной программы

Российской Федерации "Развитие образования"

на 2013 - 2020 годы

на 2015 год

12 419 459 521,1

458 570,5

218 477,4

на 2016 год

12 753 084 055,0

527 024,5

214 946,3

на 2017 год

12 874 560 925,6

538 919,9

226 723,9

218 477,4

214 946,3

226 723,9

218 477,4

214 946,3

226 723,9

218 477,4

214 946,3

226 723,9

43 037,9

43 222,2

41 481,7

41 866,5

42 074,2

40 333,1

41 866,5

42 074,2

40 333,1

14. Основы финансирования образовательных учреждений (1)

Образовательные учреждения по организационно-правовым формам делятся нагосударственные, муниципальные и частные. По источникам финансирования

образовательные учреждения можно объединить, так как их финансирование

основывается на принципе единства консолидированного бюджета РФ.

Государственное задание

Начиная с 2012 года, все бюджетные учреждения работают в соответствии с

государственными (муниципальными) заданиями (далее – госзадание). Постановление

Правительства РФ № 671 «О порядке формирования государственного задания в

отношении федеральных государственных учреждений и финансового обеспечения

выполнения государственного задания» конкретизирует механизм государственного

финансирования деятельности всех видов бюджетных учреждений.

Госзадание формируют на основе учредительных документов в зависимости от вида

деятельности, которую осуществляет учреждение. Стоит отметить, что в соответствии

с п. 3 ст. 9.2 Закона N 7-ФЗ, учреждение не вправе отказаться от полученного

госзадания.

Порядок и условия финансового обеспечения госзадания из бюджетов РФ всех уровней

для каждого типа государственных учреждений утвержден свой. Так, финансирование

казенных учреждений происходит за счет бюджетных средств (необходима смета

доходов и расходов). А для бюджетных и автономных учреждений предусмотрены

субсидии.

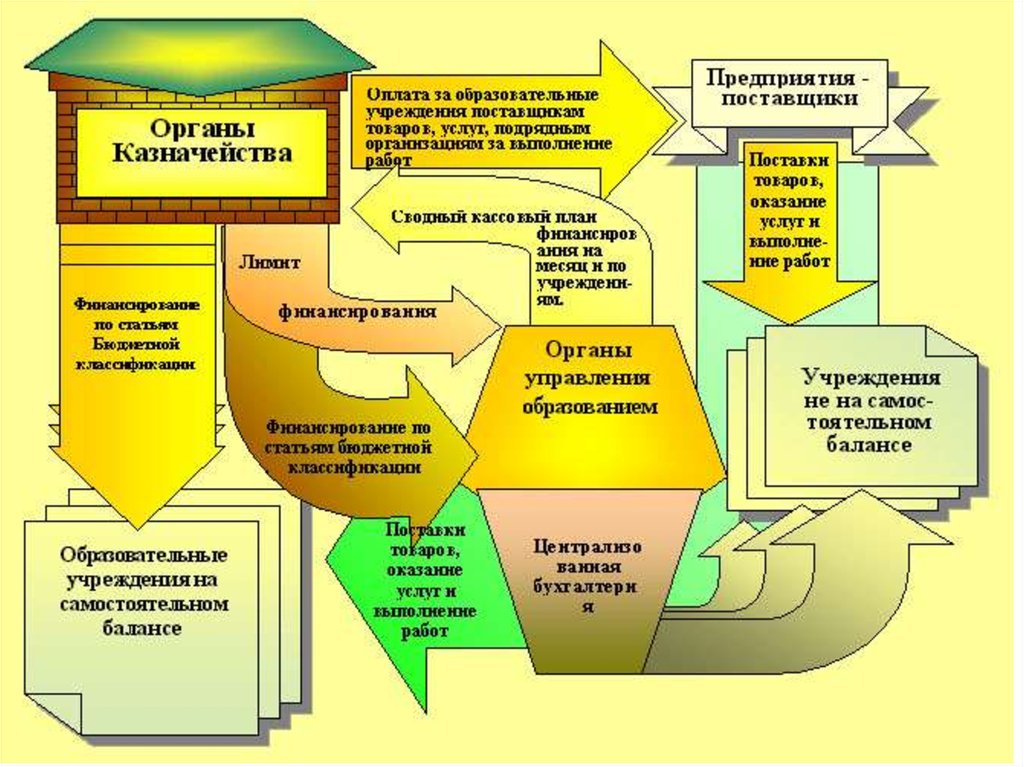

15. Основы финансирования образовательных учреждений (2)

Особенности финансового обеспечения бюджетного сектораФинансовое обеспечение осуществляется путем перечисления бюджетным учреждениям

субсидий (п. 1 ст. 78.1 БК РФ (п. 6 ст. 9.2 Закона N 7-ФЗ) на выполнение госзадания.

Кроме того, бюджетному учреждению могут выделяться: субсидии на иные цели (абзац второй п.

1 ст. 78.1 БК РФ); субсидии на приобретение капитальных вложений (ст. 78.2 БК РФ).

Кроме основной деятельности, бюджетные учреждения также вправе осуществлять иную

приносящую доход деятельность, но только если это необходимо для достижения целей, ради

которых это учреждение создано. На такую деятельность должно быть соответствующее

разрешение. Также она в обязательном порядке должна быть прописана в учредительных

документах организации (п. 3 ст. 298 ГК РФ; п. 2 ст. 24 Закона N 7-ФЗ). Доходы, которые

поступают от приносящей доход деятельности идут в самостоятельное распоряжение учреждения

и расходуются с целью достижения целей, ради которых оно создано (п. 3 ст. 298 ГК РФ).

Все источники финансового обеспечения, а также расходы учреждения должны отражаться в

Плане финансово-хозяйственной деятельности (план ФХД) учреждения (пп. 6 п. 3.3 ст. 32 Закона

N 7-ФЗ). Приказом Минфина России от 28.07.2010 N 81н. (ред. от 27.12.2013г.) утверждены

требования к плану ФХД государственного (муниципального) учреждения.

Главное общее правило для всех учреждений – операции с денежными средствами должны

осуществляться посредством открытия лицевых счетов в органах Федерального казначейства либо

в финансовых органах субъектов РФ или муниципальных образований (п. 8 ст. 9.2 Закона N 7-ФЗ).

Эти органы также определяют условия открытия и порядок ведения лицевых счетов. Например,

Федеральным казначейством утвержден приказ 29.12.2012 N 24н. Если учреждение получает

субсидии на иные цели или субсидии на приобретение капитальных вложений, то в соответствии

с действующим законодательством ему необходимо открыть отдельный лицевой счет. Таким

образом, у бюджетного учреждения может быть несколько лицевых счетов в финансовых органах

РФ.

16. Основы финансирования образовательных учреждений (3)

Финансирование в сфере образованияГлава 13 Федерального закона от 29.12.2012 г. N 273-ФЗ "Об образовании в

Российской Федерации" регламентирует особенности финансового

обеспечения в сфере образования. Например, процесс и особенности

определения нормативных затрат на оказание государственной или

муниципальной услуги, определен в ст. 99 Закона N 273-ФЗ. А особенности

и порядок осуществления приносящей доход деятельности в ст. 101 Закона

N 273-ФЗ.

Чтобы в полном объеме вести учет финансирования учреждения обязаны

регулярно сдавать отчетность в вышестоящие органы в соответствии с

Приказом Минфина России от 28.12.2010 N 191н (ред. от 26.10.2012) "Об

утверждении Инструкции о порядке составления и представления годовой,

квартальной и месячной отчетности об исполнении бюджетов бюджетной

системы Российской Федерации".

Также для полноценного функционирования образовательных учреждений

существуют комплексы федеральных целевых программ (ФЦП). Денежные

средства на такие программы выделяются исключительно из федерального

бюджета. Эти программы нужны для выполнения конкретных функций и

решения поставленных задач. Как правило, в процессе выполнения таких

программ задействовано множество различных министерств и ведомств.

17. Распределение КЦП (контрольных цифр приема на бюджетные места) в 2014 году

На сайте Министерства образования и науки Российской Федерацииразмещается объявление о проведении конкурса на распределение

контрольных цифр приёма (КЦП) граждан за счёт бюджетных ассигнований

федерального

бюджета

на

очередной

финансовый

год.

«Участниками

конкурса

являются

организации,

осуществляющие

образовательную деятельность, имеющие лицензию на осуществление

образовательной деятельности и государственную аккредитацию по

соответствующим направлениям подготовки и специальностям высшего

образования»

Согласно целям конкурса, к образовательным организациям относятся: вузы,

образовательные организации дополнительного профессионального образования

и

научные

организации.

«КЦП по результатам конкурса распределяются отдельно по каждому

направлению

подготовки

высшего

образования

(для

обучения

по

образовательным программам бакалавриата, магистратуры, подготовки

научно-педагогических кадров в аспирантуре) и по каждой специальности

высшего образования (для обучения по образовательным программам

специалитета, программам ординатуры и ассистентуры-стажировки) по

каждой форме обучения (очной, очно-заочной, заочной)», – уточняют в ведомстве.

18.

ОБЪЯВЛЕНИЕо проведении открытого публичного конкурса на распределение

организациям,

осуществляющим

образовательную

деятельность,

контрольных цифр приема граждан по специальностям и направлениям

подготовки для обучения по имеющим государственную аккредитацию

образовательным программам высшего образования за счет бюджетных

ассигнований

федерального

бюджета

на

год

1. Предметом проведения открытого публичного конкурса на распределение

организациям, осуществляющим образовательную деятельность, контрольных

цифр приема граждан по специальностям и направлениям подготовки для обучения

по имеющим государственную аккредитацию образовательным программам

высшего образования за счет бюджетных ассигнований федерального бюджета

(далее соответственно - КЦП, конкурс) на год является распределение и

установление

КЦП

на

год.

2.

Участниками

конкурса

являются

организации,

осуществляющие

образовательную деятельность, имеющие лицензию на осуществление

образовательной

деятельности

и

государственную

аккредитацию

по

соответствующим направлениям подготовки и специальностям (далее - НП(С))

высшего образования (далее - образовательные организации).