Финансы

ФинансыПохожие презентации:

")

Оборотные средства предприятия. Экономика предприятия. Лекция № 6

1. Оборотные средства предприятия

Экономика предприятия. Лекция № 62. Вопросы

Определение и классификация ОС.Источники формирования ОС.

Кругооборот ОС.

Материальные ресурсы: определение,

основные показатели использования.

5. Нормирование ОС и показатели

эффективности использования.

1.

2.

3.

4.

3. Определение

4. Классификация

5. Оборотные производственные фонды

• Незавершенное производство – это продукция, которая намомент расчета находится на какой – либо стадии

изготовления.

• Расходы будущих периодов – это затраты, произведённые в

отчётном и предшествующих ему периодах, но подлежащие

включению в издержки производства или обращения в

последующие отчётные периоды. Размежевание затрат во

времени на предприятиях необходимо для правильного

калькулирования

себестоимости

продукции,

отражения

издержек обращения и финансовых результатов.

6. Фонды обращения

• Дебиторскаязадолженность

–

это

сумма

долгов

причитающихся предприятию со стороны покупателей

(дебиторов).

• Средства в прочих расчетах возникают по причинам,

непосредственно

не

связанным

с

производственной

деятельностью

предприятия,

и

означают

отвлечение

оборотных средств от их основной цели. Например,

перерасходы по премиальным фондам и другим целевым

фондам и резервам, недостачи от потери и порчи имущества, а

также прочие затраты предприятие вынуждено перекрывать за

счет своих оборотных средств, которые, естественно, не могли

быть предусмотрены заранее и потому включаются в состав

ненормируемых оборотных средств в группу "Средства в прочих

расчетах".

7.

8. Кругооборот оборотных средств

Первая стадия: Д –ТВторая стадия: Т – П – Г

Третья стадия: Г – Д

Общая схема:

Д – Т – П – Г – Д , где

Д – денежные средства авансируемые предприятием;

Т – товарные запасы, необходимые предприятию;

П – производство;

Г – готовая продукция;

Д – денежные средства, полученные от продажи продукции,

включая прибыль от реализации.

9. Материальные ресурсы

Материальные ресурсы – это различные виды: сырья,материалов, топлива, энергии, комплектующих,

полуфабрикатов, которые предприятие закупает для

использования в хозяйственной деятельности с

целью выпуска продукции, оказания услуг и

выполнения работ.

Делятся:

• Основные – предназначенные для изготовления продукции.

• Вспомогательные – участвуют в осуществлении

производственного процесса (смазочные материалы, химикаты,

спирты,…..)

10. Материальные ресурсы

ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ1. Удельный расход материальных ресурсов на 1 единицу продукции

– норма расхода – максимально допустимый расход соответствующего

ресурса на 1 единицу продукции

2. Материалоемкость (МЕ)

МЕ = М/П , где

М – затраты сырья, материалов, топлива, энергии и др. материальных

ресурсов.

П – объем произведенной продукции.

3. Материалоотдача (МО)

МО = П /М

11.

12. Определение совокупного норматива ОС

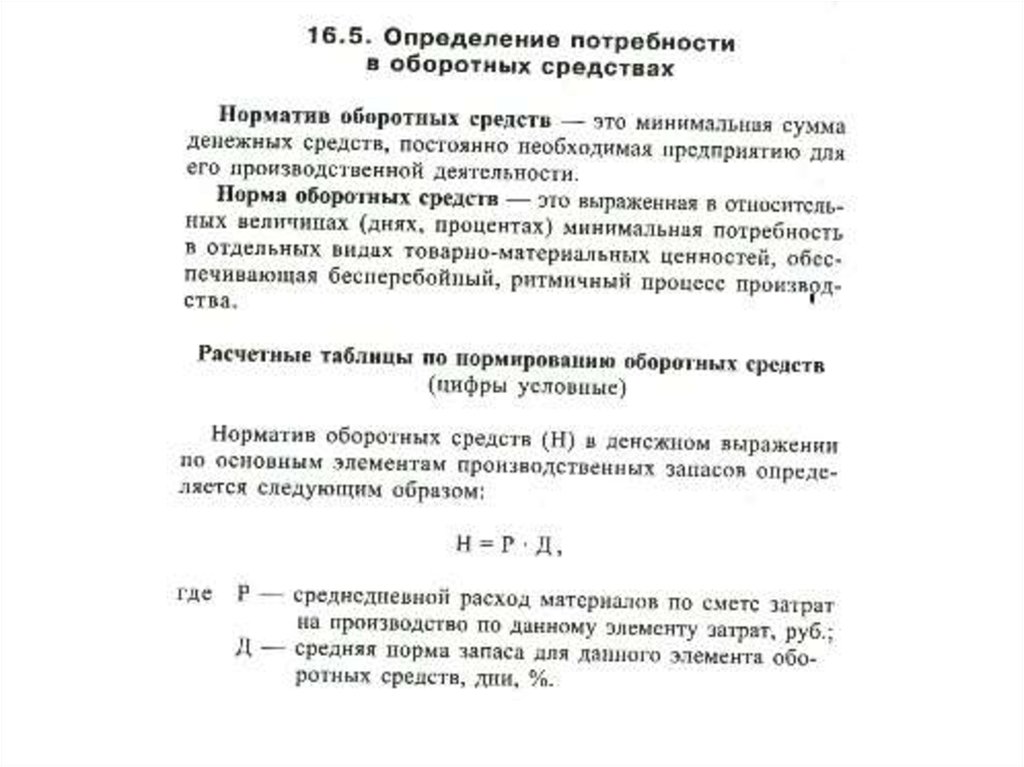

Суммы нормативов по всем элементам:По = Птек + Пнп + Пт + Пг + Пд + Ппр , где

Птек - потребность в ОС для создания текущих запасов, тыс. руб.

Пнп – потребность в средствах незавершенного производства, тыс. руб.

Пт – потребность в средствах по запасам товаров, тыс. руб.

Пг - потребность в средствах для запаса готовой продукции, тыс. руб.

Пд - потребность в средствах по денежным средствам (по кассе), тыс. руб.

Ппр - потребность в средствах по прочим материальным ценностям

(быстроизнашивающимся предметам), тыс. руб.

13. Показатели эффективности использования ОС

1. Скорость оборачиваемости определяется показателями:Коэффициент оборачиваемости: Ко =С /Фо, где

С – себестоимость товарной продукции или стоимость реализованной продукции ( выручка от

реализации) за определенный период;

Фо – фактический остаток оборотных средств или средний остаток оборотных средств за тот

же период, рассчитывается как средняя хронологическая величина из остатков по

месяцам.

Длительность одного оборота в днях: Д = Д / Ко, где

Д – продолжительность периода, за который определяется показатель (в практике финансовый

расчетов принято считать продолжительность месяца, квартала, полугодие и года как: 30,

90,180, 360 дней).

Уменьшение длительности одного оборота свидетельствует об улучшении использования

оборотных средств.

Коэффициент загрузки оборотных средств: Кз = Фо / С ( Кз = 1 / Ко)

Это показатель обратный коэффициенту оборачиваемости, характеризует сумму остатка

оборотных средств, приходящегося на 1 рубль выручки от реализации.

Чем меньше величина коэффициента загрузки оборотных средств, тем эффективнее

используются оборотные средства.

2. Оборачиваемость оборотных средств в днях: О = (Фо • Д ) / С