")

")

Финансы

ФинансыПохожие презентации:

отчетности")

Аудит отчетности, учредительных документов и нераспределенной прибыли

1. ОСНОВЫ АУДИТА

Доцент, к.э.н.Чурилова М.Д.

2. АУДИТ ОТЧЕТНОСТИ, УЧРЕДИТЕЛЬНЫХ ДОКУМЕНТОВ И НЕРАСПРЕДЕЛЕННОЙ ПРИБЫЛИ

3. Оценка заявлений и разъяснений руководства должна включать:

получение аудиторских доказательств,подтверждающих данные заявления и разъяснения

руководства аудируемого лица

оценку, являются ли заявления и разъяснения

руководства аудируемого лица разумными и

соответствуют ли они остальным аудиторским

доказательствам

определене компетентности и степени

информированности лиц, предоставивших заявления

и разъяснения по конкретным вопросам

4. Внутренний аудит

контрольная деятельность, осуществляемая внутриаудируемого лица его подразделением - службой

внутреннего аудита. Функции службы внутреннего

аудита включают мониторинг адекватности и

эффективности системы внутреннего контроля.

5. Функции службы внутреннего аудита

мониторинг эффективности процедурвнутреннего контроля

исследование финансовой и управленческой

информации

контроль экономности, эффективности и

результативности

контроль за соблюдением законодательства

6. Оценка эффективности

выполняется ли работа лицами, имеющимисоответствующее образование и опыт работы в качестве

внутренних аудиторов;

надлежащим ли образом контролируется и документально

оформляется работа ассистентов внутреннего аудитора;

получены ли достаточные надлежащие аудиторские

доказательства, обеспечивающие разумные выводы;

являются ли сделанные выводы надлежащими в конкретных

обстоятельствах и соответствуют ли подготовленные отчеты

(заключения) результатам выполненной работы;

соответствующим ли образом раскрыта информация о

любых исключениях или необычных фактах, выявленных

при внутреннем аудите.

7. Эксперт

физическое лицо, обладающее специальныминавыками, знаниями и опытом в определенной

области, отличной от области бухгалтерского

учета и аудита, или юридическое лицо,

осуществляющее деятельность в сфере, отличной

от сферы оказания бухгалтерских и аудиторских

услуг

8. Требования к эксперту

наличие у эксперта профессионального аттестата,лицензии или его членство в соответствующей

профессиональной саморегулируемой организации

опыт и репутацию эксперта в той области,

аудиторские доказательства в которой аудитор

предполагает получить.

9. Эксперт может быть:

привлечен аудируемым лицом по договору кучастию в выполнении задания;

привлечен аудитором по договору к участию в

выполнении задания;

сотрудником аудируемого лица;

сотрудником аудитора.

10. Пример привлечения экспертов:

определение видов внеоборотных активовопределение реального срока эксплуатации

определение количественного содержания полезных

компонентов в минеральном сырье

определение степени завершенности производства готовой

продукции, товаров, работ, услуг

длительность производственного цикла изготовления

уяснение условий договоров, положений законодательных и

иных нормативных правовых актов

11. Содержание технического задания для эксперта:

цели и объем работы эксперта;общее описание задач, результаты решения которых, по

мнению аудитора, должны быть отражены в отчете

эксперта;

степень доступа эксперта к соответствующей информации и

документам;

порядок взаимоотношений эксперта с аудируемым лицом;

конфиденциальность информации об аудируемом лице;

информация о допущениях и методах, которые могут быть

использованы экспертом, и об их соответствии допущениям

и методам, использованным в предыдущие отчетные

периоды.

12. Цель аудита учредительных документов и операций с капиталом

- установление соответствия учредительныхдокументов организации нормам действующего

законодательства, правильности формирования

(изменения) капитала

13. Задачи аудита учредительных документов и операций с капиталом

изучение статуса юридического лица организации,сферы деятельности и права его функционирования;

наличие лицензий по видам деятельности;

проверка порядка формирования (изменения) капитала

и изучение его структуры.

14. Основные нормативные документы

Гражданский кодекс РФ;ФЗ от 26.12.1995 № 208-ФЗ «Об акционерных

обществах»;

ФЗ от 08.02.1998 № 14-ФЗ «Об обществах с

ограниченной ответственностью»;

ФЗ от 04.05.2011 N 99-ФЗ «О лицензировании отдельных

видов деятельности»;

ФЗ от 08.08.2001 № 129-ФЗ «О государственной

регистрации юридических лиц и индивидуальных

предпринимателей»;

15. Предоставляемые аудитору документы:

устав,учредительный договор,

свидетельство о государственной регистрации,

документы, связанные с приватизацией и

акционированием организаций, находившихся в

собственности государства, субъектов РФ,

общественных организаций, колхозов,

протоколы собраний учредителей (акционеров),

акты приема-передачи акций,

акты оценки имущества, внесенного в счет оплаты акций

(долей уставного капитала),

отчетность и регистры

16. Состав «Капитала» организации

Уставный капиталРезервный капитал

Добавочный капитал

Нераспределенная прибыль (непокрытый

убыток)

Целевое финансирование

17. Уставный капитал (УК)

Проверить достоверность учетных и отчетных данных УК:1) соответствие размера УК данным учредительных

документов и законодательству РФ;

2) полноту и правильность формирования УК;

3) полноту и своевременность отражения в учете расчетов

по взносам акционеров;

4) обоснованность изменения величины УК;

5) правильность отражения в учете

18. Резервный капитал

Проверить достоверность учетных и отчетных данныхрезервного капитала:

1) соответствие размера резервного капитала данным

учредительных документов и законодательству РФ;

3) правильность формирования резервного капитала;

4) целевое использование резервного капитала;

5) правильность отражения в учете

19. Добавочный капитал

Проверить достоверность учетных и отчетныхданных добавочного капитала:

1) правильность образования добавочного

капитала;

2) обоснованность использования средств

добавочного капитала;

3) правильность отражения в учете

20. Нераспределенная прибыль (непокрытый убыток)

изучение действующей системы учета процессаформирования и использования нераспределенной

прибыли,

проверка обоснованности отражения в учете

нераспределенной прибыли (непокрытого убытка) прошлых

лет;

проверка правильности формирования нераспределенной

прибыли;

проверка обоснованности расходования нераспределенной

прибыли;

анализ дивидендной политики и проверка соответствия ее

действующему законодательству;

проверка правильности налогообложения операций с

нераспределенной прибылью.

21. Целевое финансирование

Проверить достоверность учетных и отчетныхданных по целевому финансированию:

1) полноту и своевременность отражения в учете

2) целевое использование;

3) налоговых санкций

22. Основные виды нарушений

несоответствие данных о размере уставного капитала,неполное внесение учредителями долей в уставный

капитал;

невнесение внесение изменений в учредительные

документы;

деятельность без лицензии;

нарушения, связанные с формированием уставного

капитала;

нарушения, связанные с недействительностью решений

органов управления общества;

нарушения, связанные с порядком выплаты дивидендов;

нарушения, связанные с обеспечением прав акционеров

23. Цель Аудита бухгалтерской отчетности

- формирование мнения о достоверностипоказателей отчетности во всех

существенных отношениях.

24. Задачи аудита бухгалтерской отчетности

проверка состава и содержания форм бухгалтерскойотчетности,

увязка ее показателей,

проверка правильности оценки статей отчетности,

проверка правильности формирования сводной

(консолидированной) отчетности,

установление соответствия применяемой в организации

методики бухгалтерского учета и налогообложения

действующим в проверяемом периоде нормативным

документам.

25. Основные нормативные документы:

Федеральный закон от 21.11.1996 № 129-ФЗ «Обухгалтерском учете»;

Федеральный закон от 06.12.2011 № 402-ФЗ «О

бухгалтерском учете»;

Положение по бухгалтерскому учету «Бухгалтерская

отчетность организации» ПБУ4/99, утвержденное

приказом Минфина России от 06.07.1999 № 43н;

приказ Минфина России от 02.07.2010 №66н «О формах

бухгалтерской отчетности организаций»;

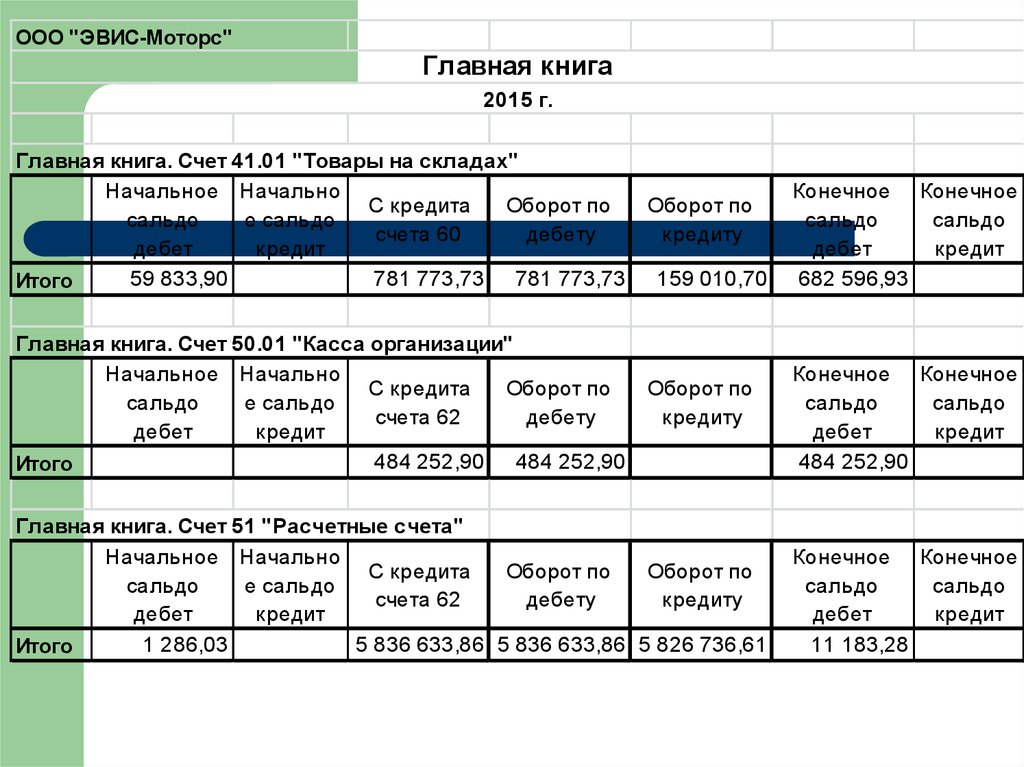

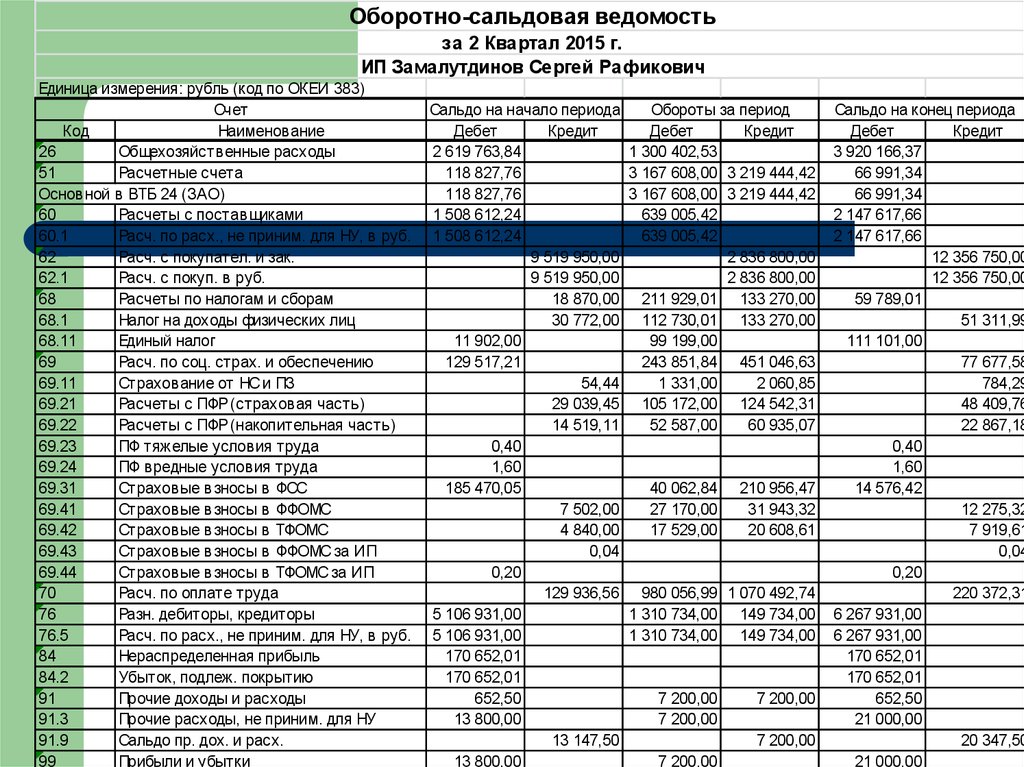

26. Необходимые первичные документы и учетные регистры:

Главная книга;Оборотно-сальдовая ведомость;

Формы отчетности;

Журналы-ордера, ведомости;

Учетная политика

27.

ООО "ЭВИС-Моторс"Главная книга

2015 г.

Главная книга. Счет 41.01 "Товары на складах"

Начальное Начально

С кредита

Оборот по

сальдо

е сальдо

счета 60

дебету

дебет

кредит

59 833,90

781 773,73 781 773,73

Итого

Оборот по

кредиту

Главная книга. Счет 50.01 "Касса организации"

Начальное Начально

С кредита

Оборот по

сальдо

е сальдо

счета 62

дебету

дебет

кредит

484 252,90 484 252,90

Итого

Оборот по

кредиту

159 010,70

Главная книга. Счет 51 "Расчетные счета"

Начальное Начально

С кредита

Оборот по

Оборот по

сальдо

е сальдо

счета 62

дебету

кредиту

дебет

кредит

1 286,03

5 836 633,86 5 836 633,86 5 826 736,61

Итого

Конечное Конечное

сальдо

сальдо

дебет

кредит

682 596,93

Конечное Конечное

сальдо

сальдо

дебет

кредит

484 252,90

Конечное Конечное

сальдо

сальдо

дебет

кредит

11 183,28

28.

Оборотно-сальдовая ведомостьза 2 Квартал 2015 г.

ИП Замалутдинов Сергей Рафикович

Единица измерения: рубль (код по ОКЕИ 383)

Счет

Код

Наименов ание

26

Общехозяйств енные расходы

51

Расчетные счета

Основ ной в ВТБ 24 (ЗАО)

60

Расчеты с постав щиками

60.1

Расч. по расх., не приним. для НУ, в руб.

62

Расч. с покупател. и зак.

62.1

Расч. с покуп. в руб.

68

Расчеты по налогам и сборам

68.1

Налог на доходы физических лиц

68.11

Единый налог

69

Расч. по соц. страх. и обеспечению

69.11

Страхов ание от НС и ПЗ

69.21

Расчеты с ПФР (страхов ая часть)

69.22

Расчеты с ПФР (накопительная часть)

69.23

ПФ тяжелые услов ия труда

69.24

ПФ в редные услов ия труда

69.31

Страхов ые в зносы в ФСС

69.41

Страхов ые в зносы в ФФОМС

69.42

Страхов ые в зносы в ТФОМС

69.43

Страхов ые в зносы в ФФОМС за ИП

69.44

Страхов ые в зносы в ТФОМС за ИП

70

Расч. по оплате труда

76

Разн. дебиторы, кредиторы

76.5

Расч. по расх., не приним. для НУ, в руб.

84

Нераспределенная прибыль

84.2

Убыток, подлеж. покрытию

91

Прочие доходы и расходы

91.3

Прочие расходы, не приним. для НУ

91.9

Сальдо пр. дох. и расх.

99

Прибыли и убытки

Сальдо на начало периода

Дебет

Кредит

2 619 763,84

118 827,76

118 827,76

1 508 612,24

1 508 612,24

9 519 950,00

9 519 950,00

18 870,00

30 772,00

11 902,00

129 517,21

54,44

29 039,45

14 519,11

0,40

1,60

185 470,05

7 502,00

4 840,00

0,04

0,20

129 936,56

5 106 931,00

5 106 931,00

170 652,01

170 652,01

652,50

13 800,00

13 147,50

13 800,00

Обороты за период

Дебет

Кредит

1 300 402,53

3 167 608,00 3 219 444,42

3 167 608,00 3 219 444,42

639 005,42

639 005,42

2 836 800,00

2 836 800,00

211 929,01 133 270,00

112 730,01 133 270,00

99 199,00

243 851,84 451 046,63

1 331,00

2 060,85

105 172,00 124 542,31

52 587,00

60 935,07

40 062,84

27 170,00

17 529,00

210 956,47

31 943,32

20 608,61

980 056,99 1 070 492,74

1 310 734,00 149 734,00

1 310 734,00 149 734,00

7 200,00

7 200,00

7 200,00

7 200,00

7 200,00

Сальдо на конец периода

Дебет

Кредит

3 920 166,37

66 991,34

66 991,34

2 147 617,66

2 147 617,66

12 356 750,00

12 356 750,00

59 789,01

51 311,99

111 101,00

77 677,58

784,29

48 409,76

22 867,18

0,40

1,60

14 576,42

12 275,32

7 919,61

0,04

0,20

220 372,31

6 267 931,00

6 267 931,00

170 652,01

170 652,01

652,50

21 000,00

20 347,50

21 000,00

29. Перед составлением годового отчета проводится:

инвентаризациясписание выявленных отклонений

30. Аудитору необходимо установить:

сделаны ли корректировочные записираспределены ли расходы будущих периодов

исчислена ли себестоимость продукции

списаны ли затраты по завершенным процессам

определены ли финансовые результаты

распределена ли прибыль и списан ли убыток

31. Состав годовой бухгалтерской отчетности

Бухгалтерский балансотчет о финансовых результатах

отчет об изменениях капитала

отчет о движении денежных средств

отчет о целевом использовании полученных средств

пояснения к бухгалтерскому балансу

аудиторское заключение

32. Основные положения составления отчетности:

стоимость отражается в рублях;имущество и обязательства должны оцениваться путем

суммирования произведенных расходов;

зачет между статьями активов и пассивов, прибылей и

убытков не допускается;

числовые показатели в бухгалтерском балансе должны

отражаться в нетто-оценке;

методики формирования показателей отчетности

должны соответствовать требованиям нормативных

документов;

разделение на долгосрочные и краткосрочные активы и

обязательства

33. Основные виды нарушений

показатели отчетности не подтверждены результатамиинвентаризации

допущены арифметические ошибки при подсчете

показателей отчетности

отсутствует взаимоувязка

ошибочно свернуты показатели бухгалтерского баланса

информация статей актива показана не в нетто-оценке

не раскрыта информация о вкладах (депозитах) в банках

беспроцентные займы отражены в составе финансовых

вложений, а не в составе дебиторской задолженности

уставный капитал, оплаченный не полностью, показан в

сумме, отличной от учредительных документов

34. Основные виды нарушений

неверно отражены существенные доходы в отчете оприбылях и убытках

неправильно раскрыты управленческие расходы

производственной организации

накладные расходы торговой организации показаны по

строке «Управленческие расходы»

расчет процентов по долговым обязательствам

производится не каждый месяц

неверно рассчитан текущий налог на прибыль