Математика

МатематикаПохожие презентации:

Periodické časové řady. Sezónnost v časových řadách

1. Periodické časové řady

2. Sezónnost v časových řadách

Periodická složka je důsledkem působení periodicky se opakujícíchfaktorů na sledovaný jev, projevuje se periodickými výkyvy ukazatelů

časové řady okolo trendu (hodnoty v časové řadě mohou střídavě růst

nebo klesat). Podle délky jedné periody pak rozlišujeme:

- cyklické kolísání – perioda pravidelně se opakujících výkyvů

ukazatelů přesahuje období delší než jeden rok,

- sezónní kolísání – je charakteristické roční periodou,

- krátkodobé kolísání – periodické výkyvy časové řady se opakují

v rámci období kratšího než jeden rok.

3.

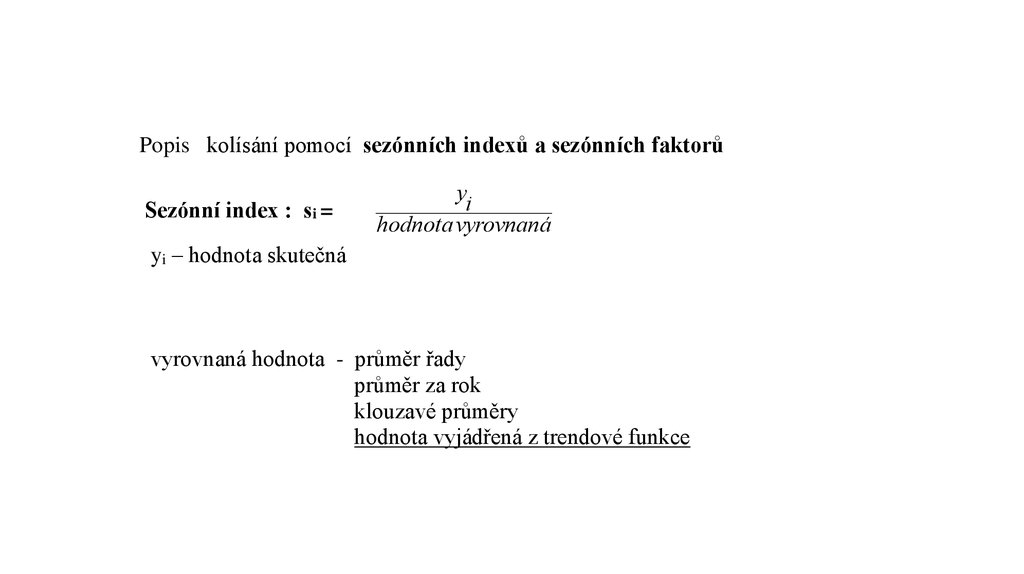

Popis kolísání pomocí sezónních indexů a sezónních faktorůSezónní index : si =

yi

hodnota vyrovnaná

yi – hodnota skutečná

vyrovnaná hodnota - průměr řady

průměr za rok

klouzavé průměry

hodnota vyjádřená z trendové funkce

4.

Sezónní faktorSoučet průměrných sezónních indexů by měl být roven počtu

analyzovaných sezón. Pokud tomu tak není, je třeba provést přepočet.

Jedná se o jednoducho standardizaci sezónních indexů. Upravené

sezónní indexy pak nazýváme sezónní faktory.

5.

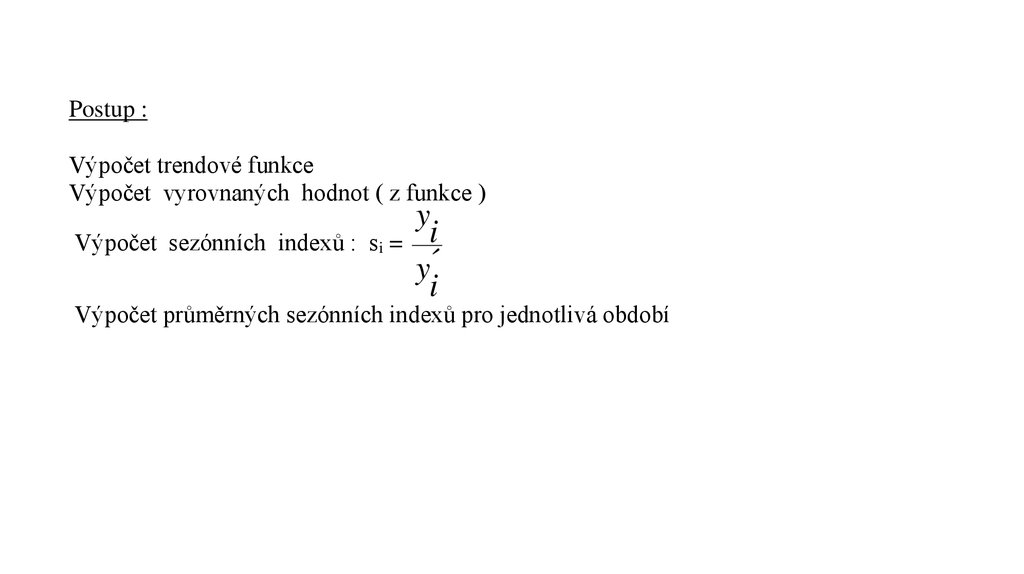

Postup :Výpočet trendové funkce

Výpočet vyrovnaných hodnot ( z funkce )

Výpočet sezónních indexů : si =

y

i

y´

i

Výpočet průměrných sezónních indexů pro jednotlivá období

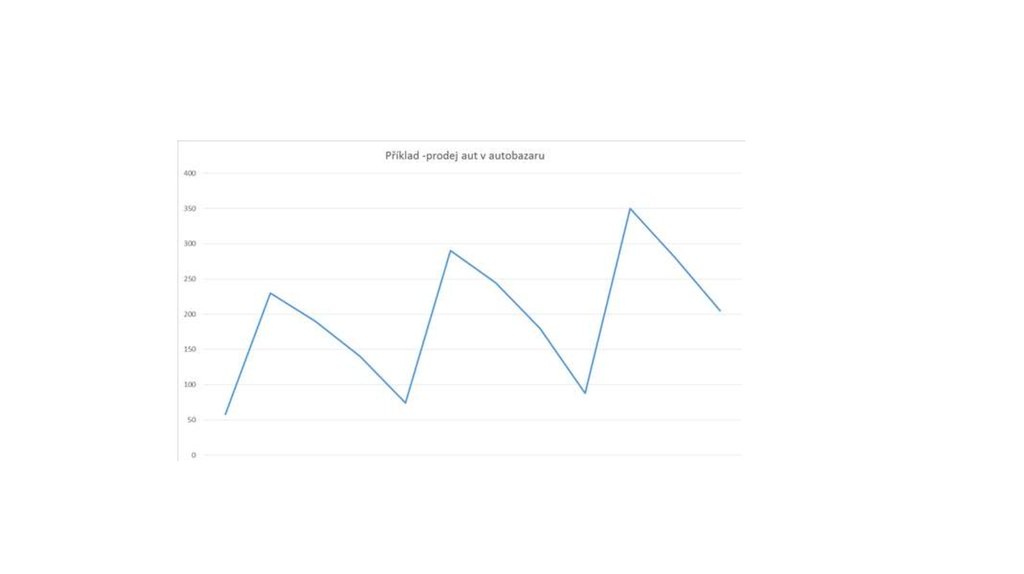

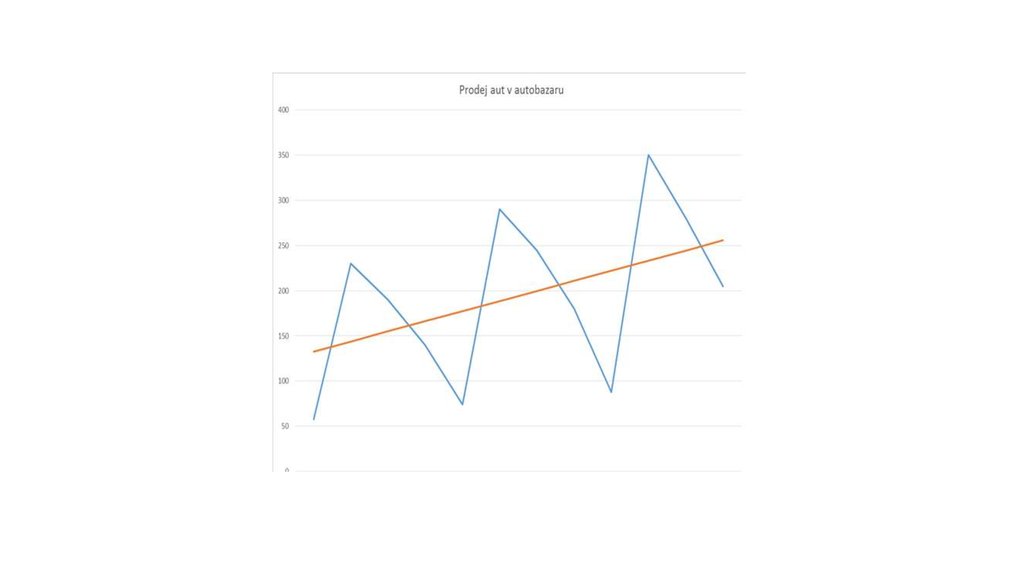

6. PŘÍKLAD

Prodej automobilů v autobazarurok

2013

2014

2015

1. čtvrtletí

58

74

88

2. čtvrtletí

230

290

350

3. čtvrtletí

190

245

280

4. čtvrtletí

140

180

205

7.

8.

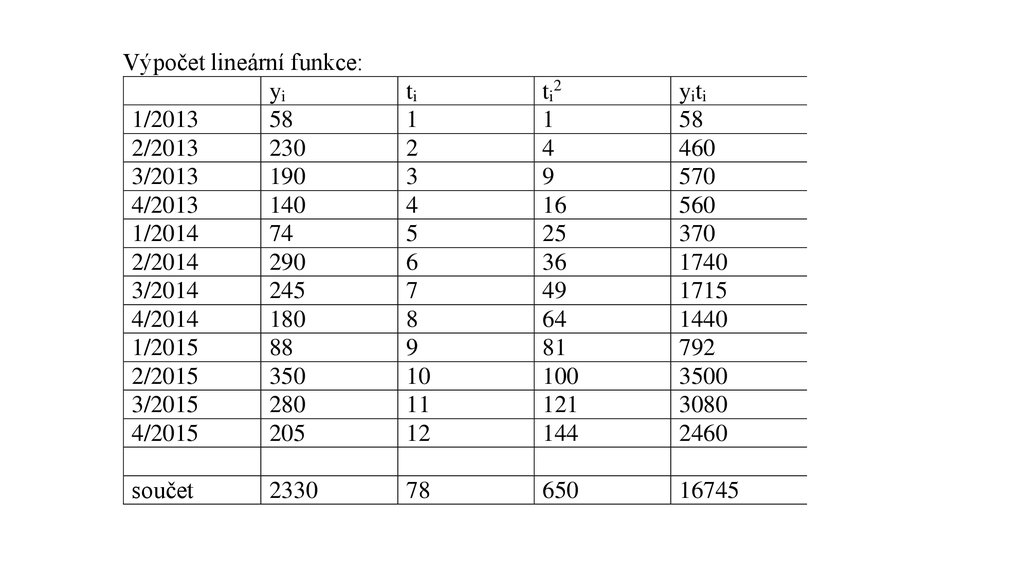

Výpočet lineární funkce:yi

1/2013

58

2/2013

230

3/2013

190

4/2013

140

1/2014

74

2/2014

290

3/2014

245

4/2014

180

1/2015

88

2/2015

350

3/2015

280

4/2015

205

součet

2330

ti

1

2

3

4

5

6

7

8

9

10

11

12

ti2

1

4

9

16

25

36

49

64

81

100

121

144

yiti

58

460

570

560

370

1740

1715

1440

792

3500

3080

2460

78

650

16745

9.

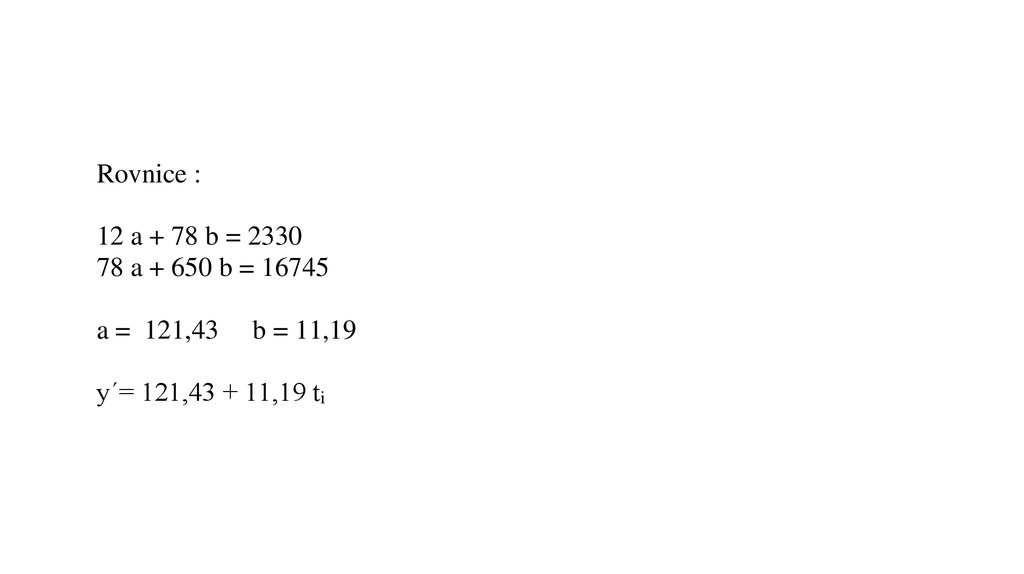

Rovnice :12 a + 78 b = 2330

78 a + 650 b = 16745

a = 121,43

b = 11,19

y´= 121,43 + 11,19 ti

10.

11. Výpočet vyrovnaných hodnot a vyjádření sezónních indexů

Výpočet vyrovnaných hodnot a vyjádření sezónních indexůyi

58

230

190

140

74

290

245

180

88

350

280

205

ti

1

2

3

4

5

6

7

8

9

10

11

12

yí

132,62

143,81

155

166,19

177,38

188,57

199,76

210,95

222,14

233,33

244,52

255,71

si= yi´

yi

0,43734

1,599332

1,225806

0,842409

0,417183

1,53789

1,226472

0,853283

0,396147

1,500021

1,145101

0,801689

12. Výpočet průměrných sezónních indexů

1.čtvrtletí 2.čtvrtletí 3.čtvrtletí 4.čtvrtletí0,842

1,226

1,599

0,437

2011

0,853

1,226

1,538

0,417

2012

0,801

1,145

1,5

0,396

2013

si

1,25

4,637

3,597

2,496

0,417

1,546

1,199

0,832

13.

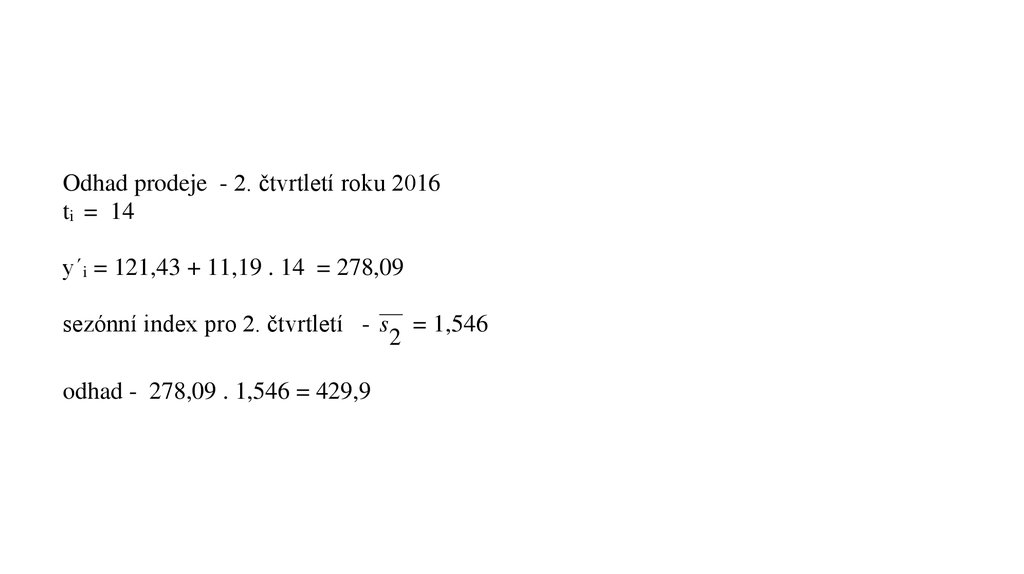

Odhad prodeje - 2. čtvrtletí roku 2016ti = 14

y´i = 121,43 + 11,19 . 14 = 278,09

sezónní index pro 2. čtvrtletí - s

odhad - 278,09 . 1,546 = 429,9

2

= 1,546

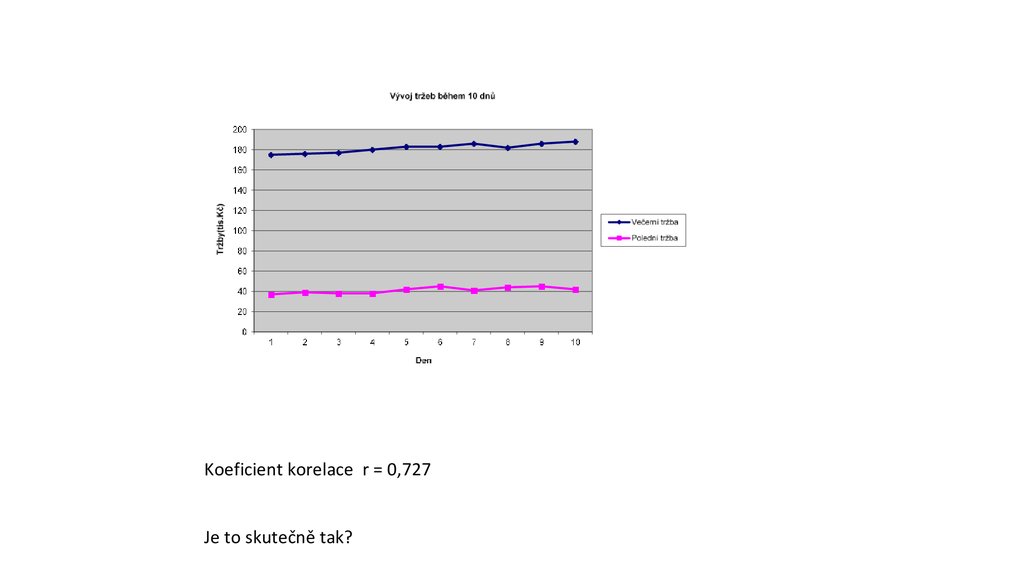

14. Korelace časových řad

Vývoj poledních a večerních tržeb v restauraciDen

Tržby (tis.Kč)

Večerní

1

175

Polední

37

2

176

39

3

177

38

4

180

38

5

183

42

6

183

45

7

186

41

8

182

44

9

186

45

10

188

42

15.

Koeficient korelace r = 0,727Je to skutečně tak?

16.

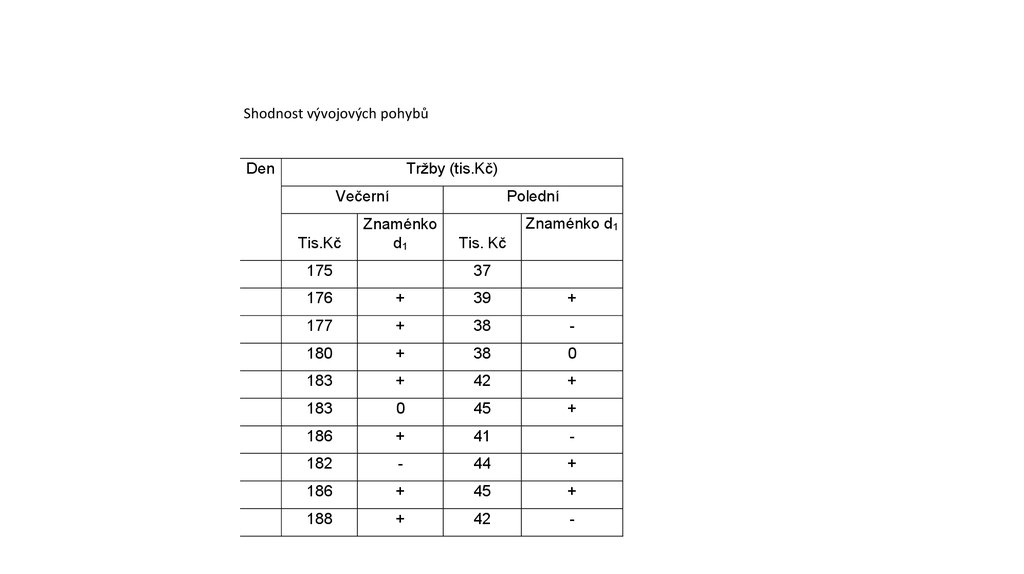

Shodnost vývojových pohybůTržby (tis.Kč)

Den

Večerní

Tis.Kč

Polední

Znaménko

d1

175

Znaménko d1

Tis. Kč

37

176

+

39

+

177

+

38

-

180

+

38

0

183

+

42

+

183

0

45

+

186

+

41

-

182

-

44

+

186

+

45

+

188

+

42

-

17.

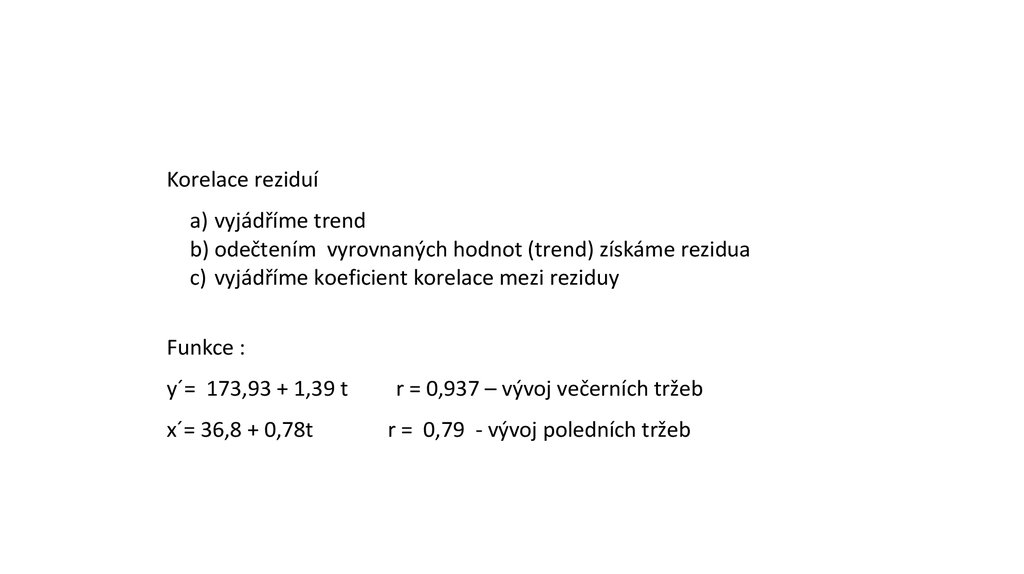

Korelace reziduía) vyjádříme trend

b) odečtením vyrovnaných hodnot (trend) získáme rezidua

c) vyjádříme koeficient korelace mezi reziduy

Funkce :

y´= 173,93 + 1,39 t

x´= 36,8 + 0,78t

r = 0,937 – vývoj večerních tržeb

r = 0,79 - vývoj poledních tržeb

18.

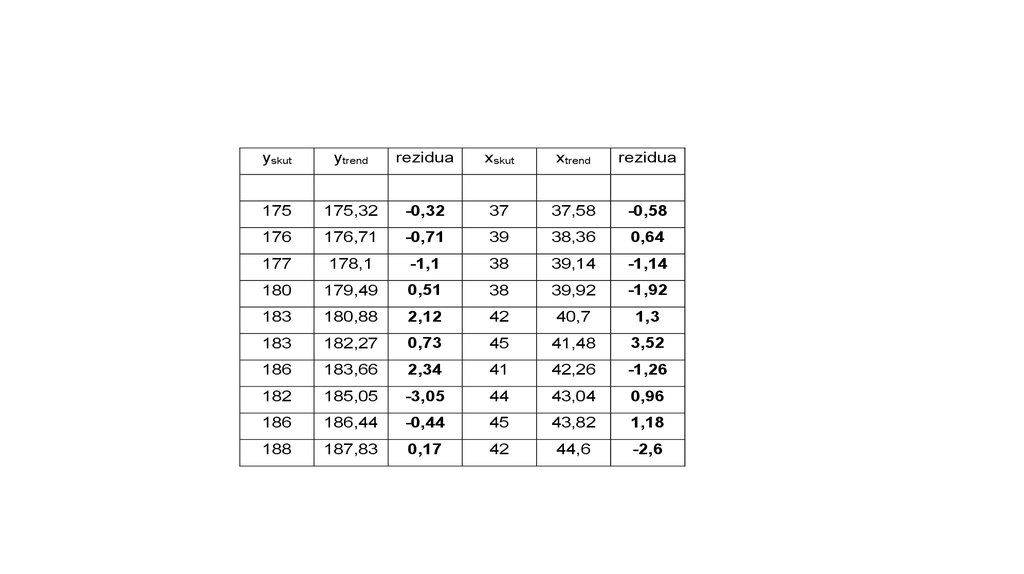

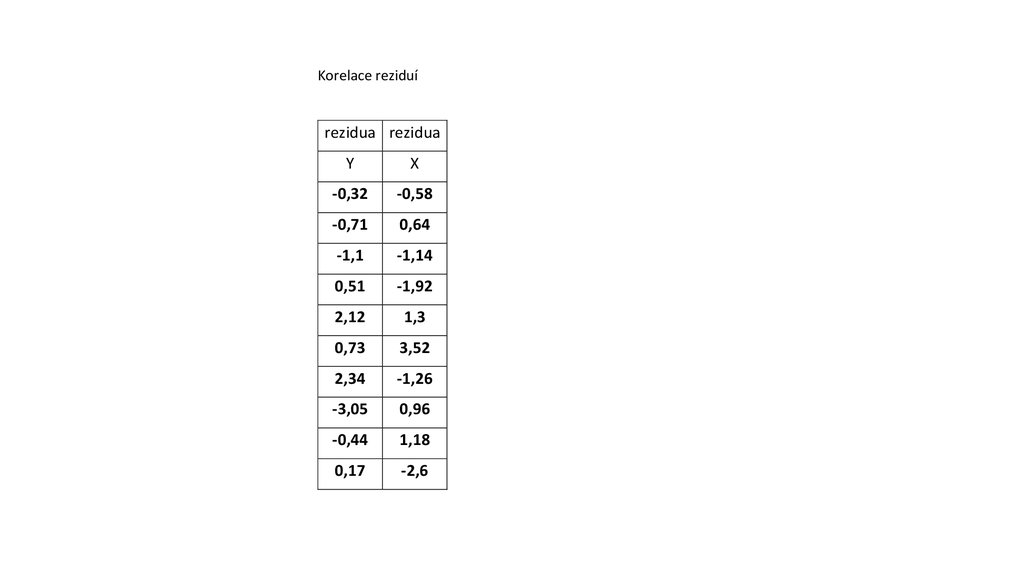

yskutytrend

rezidua

xskut

xtrend

rezidua

175

175,32

-0,32

37

37,58

-0,58

176

176,71

-0,71

39

38,36

0,64

177

178,1

-1,1

38

39,14

-1,14

180

179,49

0,51

38

39,92

-1,92

183

180,88

2,12

42

40,7

1,3

183

182,27

0,73

45

41,48

3,52

186

183,66

2,34

41

42,26

-1,26

182

185,05

-3,05

44

43,04

0,96

186

186,44

-0,44

45

43,82

1,18

188

187,83

0,17

42

44,6

-2,6

19.

Korelace reziduírezidua rezidua

Y

X

-0,32

-0,58

-0,71

0,64

-1,1

-1,14

0,51

-1,92

2,12

1,3

0,73

3,52

2,34

-1,26

-3,05

0,96

-0,44

1,18

0,17

-2,6

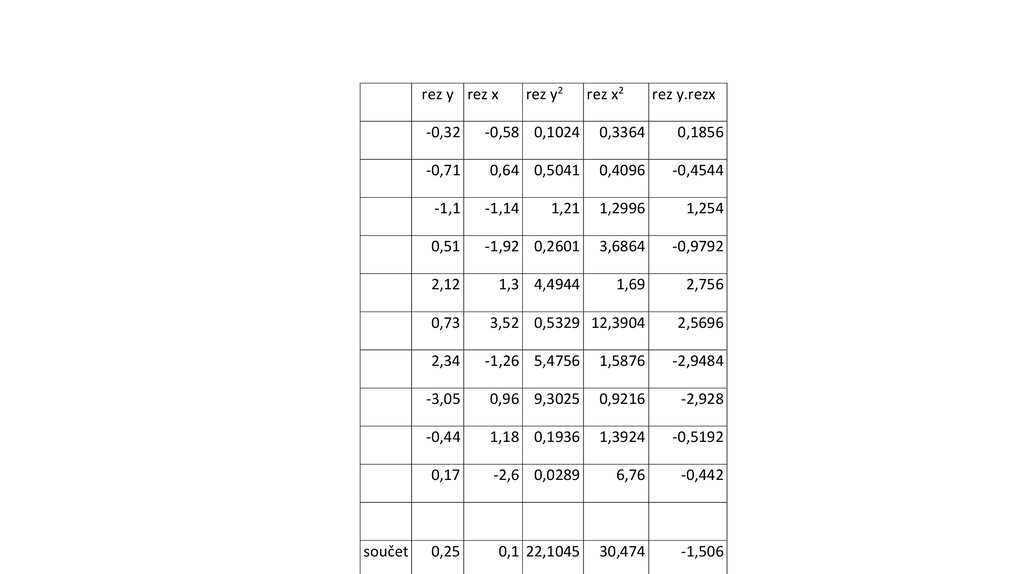

20. Výpočet koeficientu korelace z reziduí

Výpočet koeficientu korelace z reziduín yi xi yi x

i

r yx

2

2

2

2

n

y

(

y

)

n

x

(

x

)

i i

i

i

21.

rez y rez xrez x2

rez y.rezx

-0,32

-0,58 0,1024

0,3364

0,1856

-0,71

0,64 0,5041

0,4096

-0,4544

-1,1

-1,14

1,21

1,2996

1,254

0,51

-1,92 0,2601

3,6864

-0,9792

2,12

1,3 4,4944

1,69

2,756

3,52 0,5329 12,3904

2,5696

0,73

součet

rez y2

2,34

-1,26 5,4756

1,5876

-2,9484

-3,05

0,96 9,3025

0,9216

-2,928

-0,44

1,18 0,1936

1,3924

-0,5192

0,17

-2,6 0,0289

6,76

-0,442

0,25

0,1 22,1045

30,474

-1,506

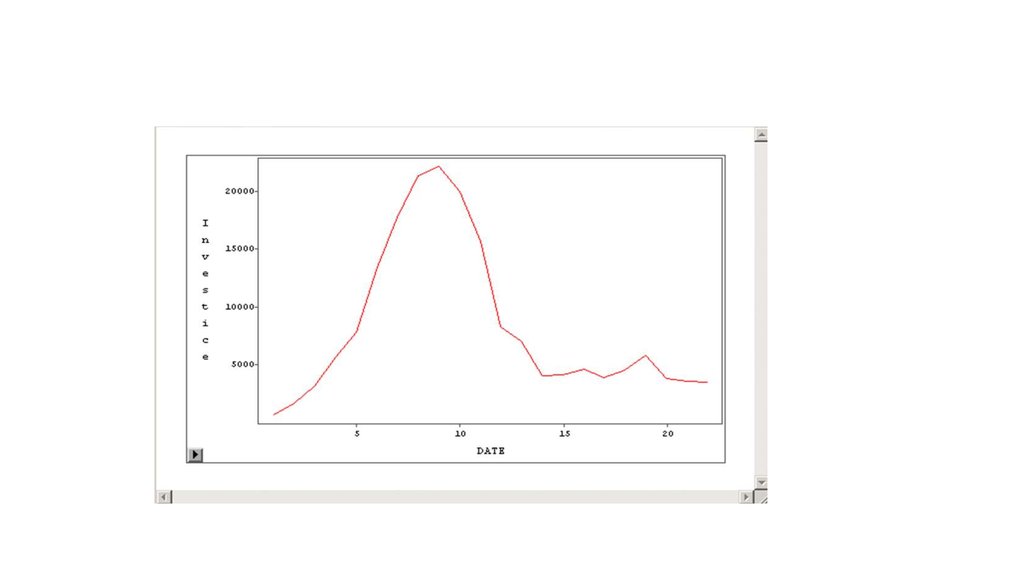

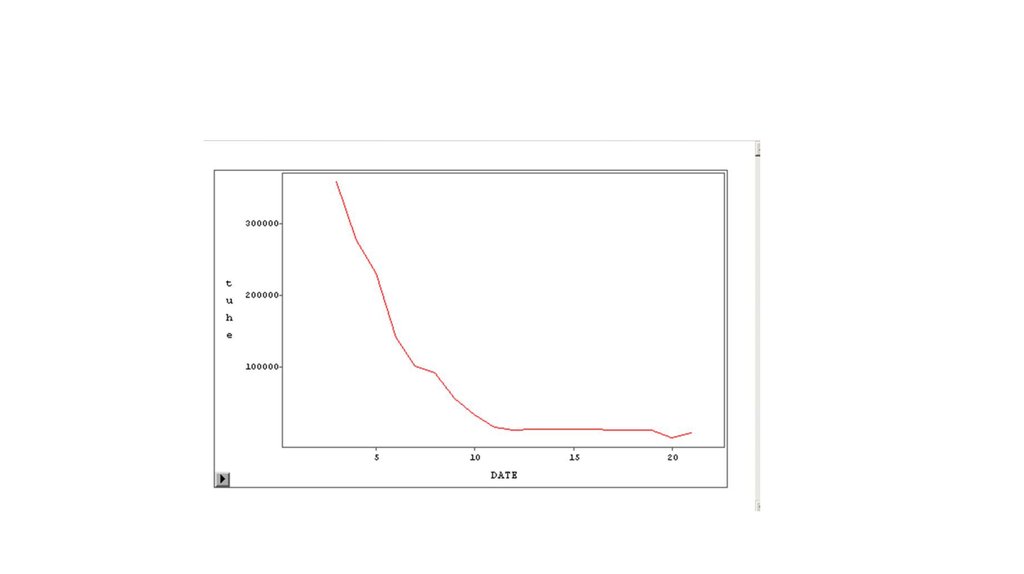

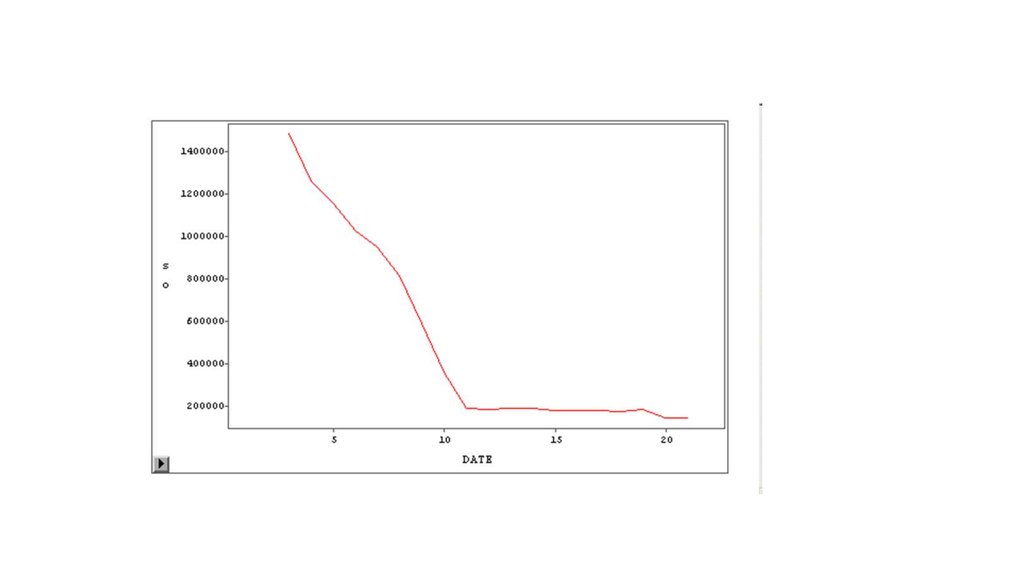

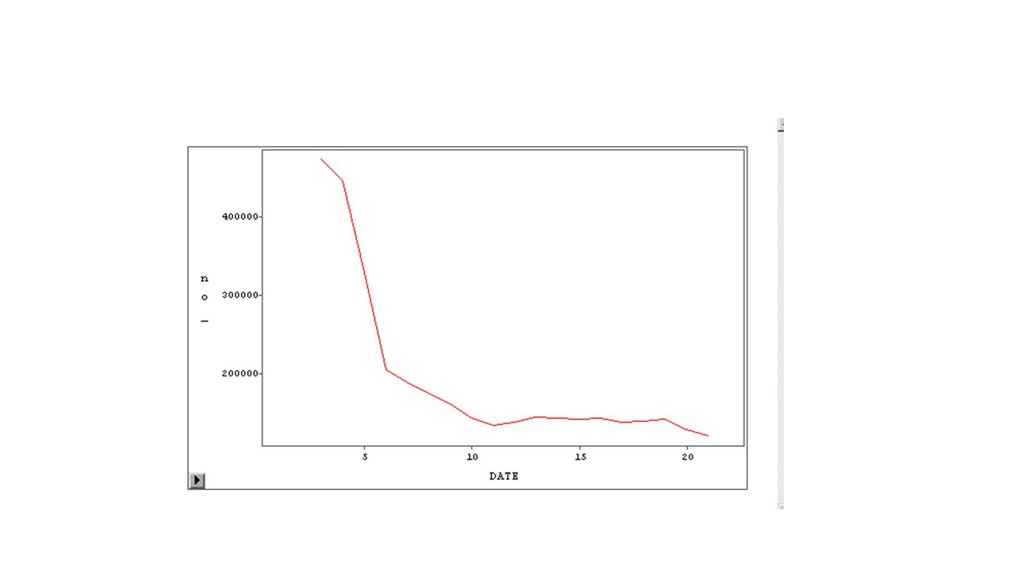

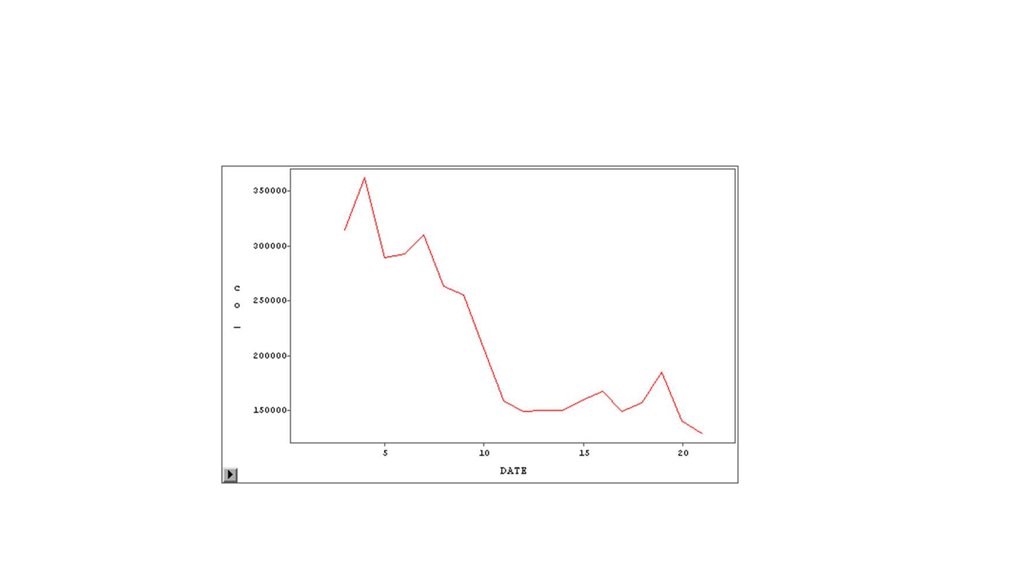

22. Korelace časových řad s posunem – opožděná korelace

Korelace časových řad s posunem – opožděná korelaceRok

Investice na

ochranu ŽP

Znečištění ovzduší

Tuhé látky

SO

NO

CO

1989

692

1990

1 688

1991

3 187

361731

1495819

476983,4

316313,3

1992

5 755

279430

1267972

448459,1

364391,4

1993

7 876

232460

1161969

330173,9

290183,4

1994

13 489

142264

1030559

206207,9

294144,7

1995

17 886

102244

956299,3

190320,4

311562,9

1996

21 475

92937

821087

175741,4

264642,9

1997

22 323

56582

598013,7

161879,9

256475,3

1998

20 141

33338

362604,9

143526,5

207904,8

1999

15 762

16096

193052,5

135026,2

159923,2

2000

8 407

12605

191659,5

139136,4

150143,7

2001

7 057

14266

193175,7

145836,6

151067,9

2002

4 149

14168

192665,3

143623,4

150937,7

2003

4 179

14049

186126,4

143144,8

160665

23.

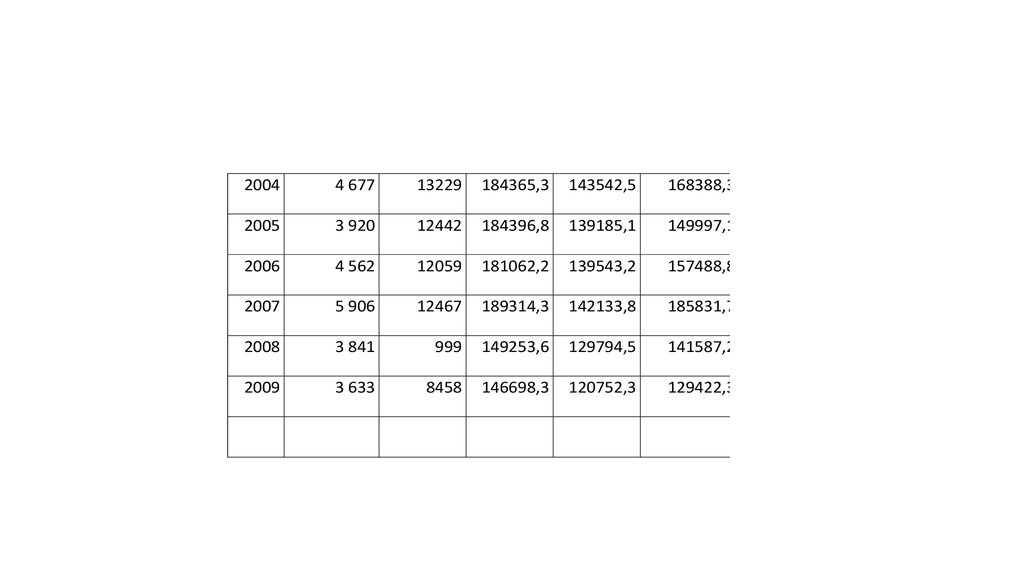

20044 677

13229

184365,3

143542,5

168388,3

2005

3 920

12442

184396,8

139185,1

149997,1

2006

4 562

12059

181062,2

139543,2

157488,8

2007

5 906

12467

189314,3

142133,8

185831,7

2008

3 841

999

149253,6

129794,5

141587,2

2009

3 633

8458

146698,3

120752,3

129422,3

24.

25.

26.

27.

28.

29.

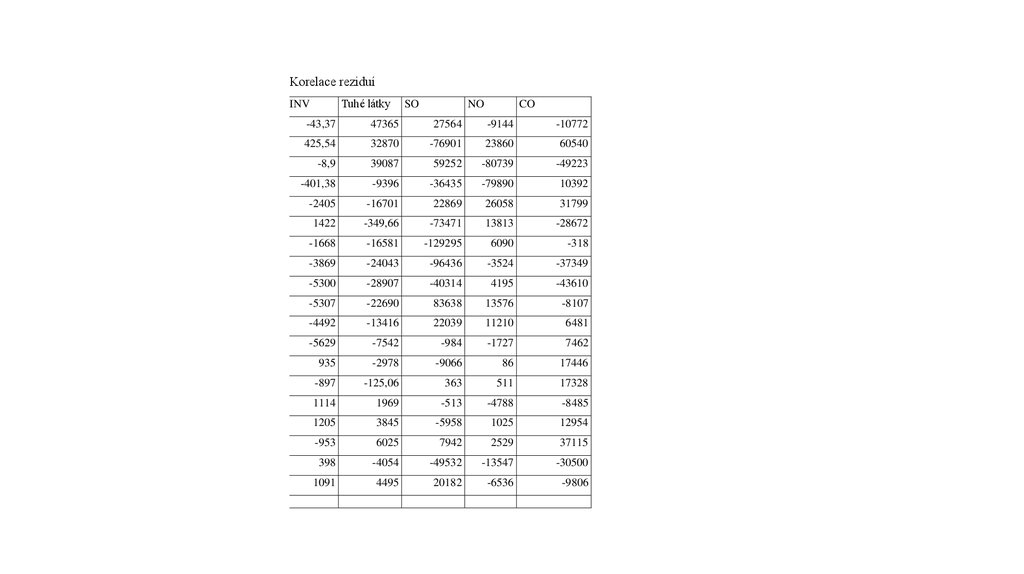

Korelace reziduíTuhé látky

INV

SO

NO

CO

-43,37

47365

27564

-9144

-10772

425,54

32870

-76901

23860

60540

-8,9

39087

59252

-80739

-49223

-401,38

-9396

-36435

-79890

10392

-2405

-16701

22869

26058

31799

1422

-349,66

-73471

13813

-28672

-1668

-16581

-129295

6090

-318

-3869

-24043

-96436

-3524

-37349

-5300

-28907

-40314

4195

-43610

-5307

-22690

83638

13576

-8107

-4492

-13416

22039

11210

6481

-5629

-7542

-984

-1727

7462

935

-2978

-9066

86

17446

-897

-125,06

363

511

17328

1114

1969

-513

-4788

-8485

1205

3845

-5958

1025

12954

-953

6025

7942

2529

37115

398

-4054

-49532

-13547

-30500

1091

4495

20182

-6536

-9806

30.

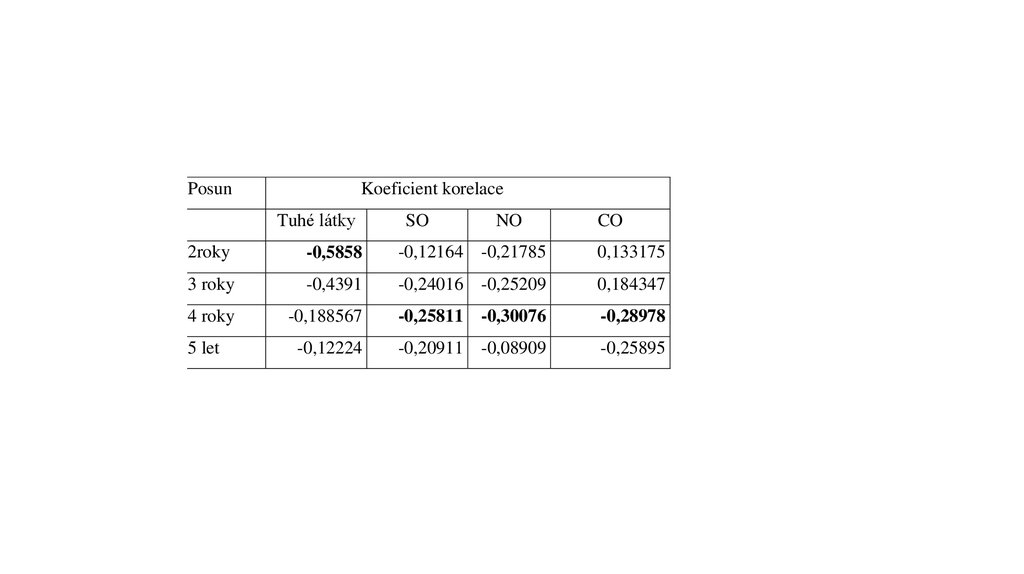

PosunKoeficient korelace

Tuhé látky

SO

NO

CO

2roky

-0,5858

-0,12164 -0,21785

0,133175

3 roky

-0,4391

-0,24016 -0,25209

0,184347

4 roky

-0,188567

-0,25811 -0,30076

-0,28978

-0,12224

-0,20911 -0,08909

-0,25895

5 let

31.

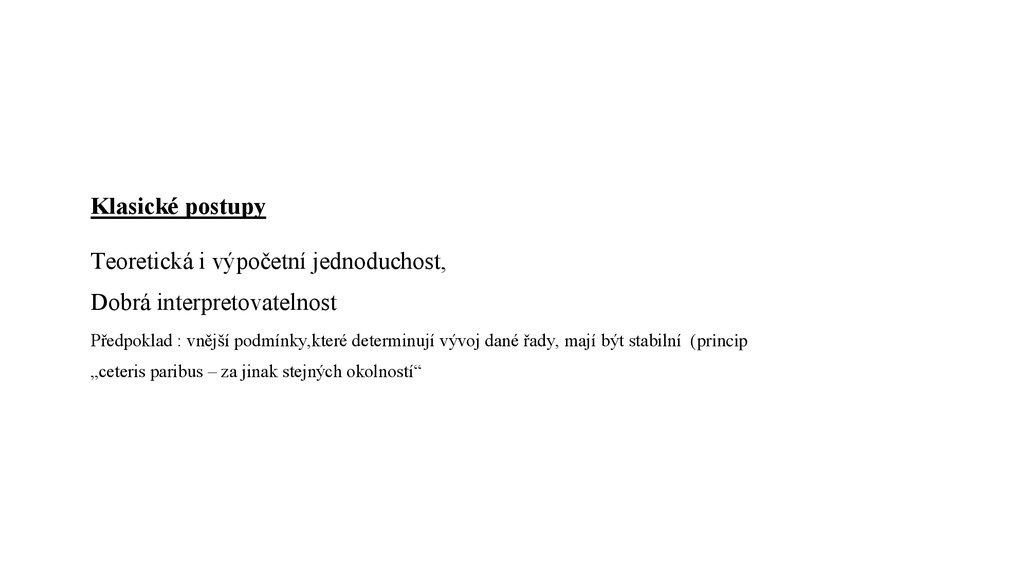

Klasické postupyTeoretická i výpočetní jednoduchost,

Dobrá interpretovatelnost

Předpoklad : vnější podmínky,které determinují vývoj dané řady, mají být stabilní (princip

„ceteris paribus – za jinak stejných okolností“

32.

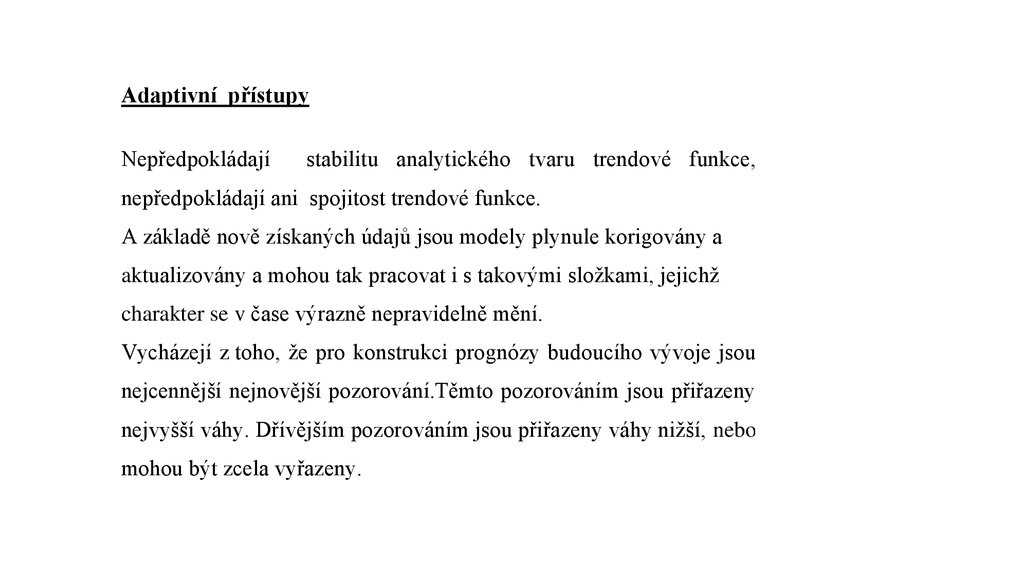

Adaptivní přístupyNepředpokládají

stabilitu analytického tvaru trendové funkce,

nepředpokládají ani spojitost trendové funkce.

A základě nově získaných údajů jsou modely plynule korigovány a

aktualizovány a mohou tak pracovat i s takovými složkami, jejichž

charakter se v čase výrazně nepravidelně mění.

Vycházejí z toho, že pro konstrukci prognózy budoucího vývoje jsou

nejcennější nejnovější pozorování.Těmto pozorováním jsou přiřazeny

nejvyšší váhy. Dřívějším pozorováním jsou přiřazeny váhy nižší, nebo

mohou být zcela vyřazeny.

33.

Nejužívanější – modely exponenciálního vyrovnáníOdhad trendu je získáván ve formě lineární kombinace všech

dosavadních pozorování řady, přičemž váhy dřívějších pozorování

exponenciálně klesají.

Holtův model

Brownův model

Wintersův model