Финансы

ФинансыПохожие презентации:

Бухгалтерский учет и аудит денежных средств

1.

Выполнил студент группы 8441Кз Шабанова Александра СергеевнаРуководитель: доцент, к. э. н., доцент Романова Ирина Вячеславовна

2.

изучение бухгалтерского учета и проведение аудита денежных средств напредприятии, разработка рекомендаций по улучшению их учета и контроля, а

также планирования денежных потоков для объекта исследования.

рассмотреть теоритические основы бухгалтерского учета и аудита денежных

средств;

проанализировать методику ведения учета денежных средств на предприятии;

провести аудиторскую проверку учета денежных средств на предприятии;

разработать рекомендации по совершенствованию учета и контроля денежных

средств, а также планирования денежных потоков на предприятии.

3.

Закрытое акционерное общество «Эврика»организация бухгалтерского учета на предприятии и проведение аудиторской

проверки денежных средств предприятия.

4.

Денежные средстваУчет

Денежные потоки

Доходность:

депозиты,

выдача займов,

финансовые вложения

Контроль

Аудит

Издержки:

неиспользованных

возможностей,

содержания

5.

Счет 50 «Касса»•50.01 «Касса

организации»,

•50.03 «Денежные

документы».

Счет 51

«Расчетные счета»

•текущие счета,

•отдельные счета по ГОЗ.

Счет 55

«Специальные

счета в банках»

•55.03 «Депозитные

счета»,

•55.04 «Прочие

специальные счета».

Счет 58

«Финансовые

вложения»

•58.01.1 «Паи»,

•58.03

«Предоставленные

займы».

6.

7.

8.

На предприятии используется автоматизированная форма бухгалтерскогоучета денежных средств с применением специализированной программы

«1С: Предприятие 8.3».

Учетные регистры бухгалтерского учета также ведутся с помощью

программы «1С: Предприятие 8.3».

В основе бухгалтерского учета лежит принцип

двойной записи.

9.

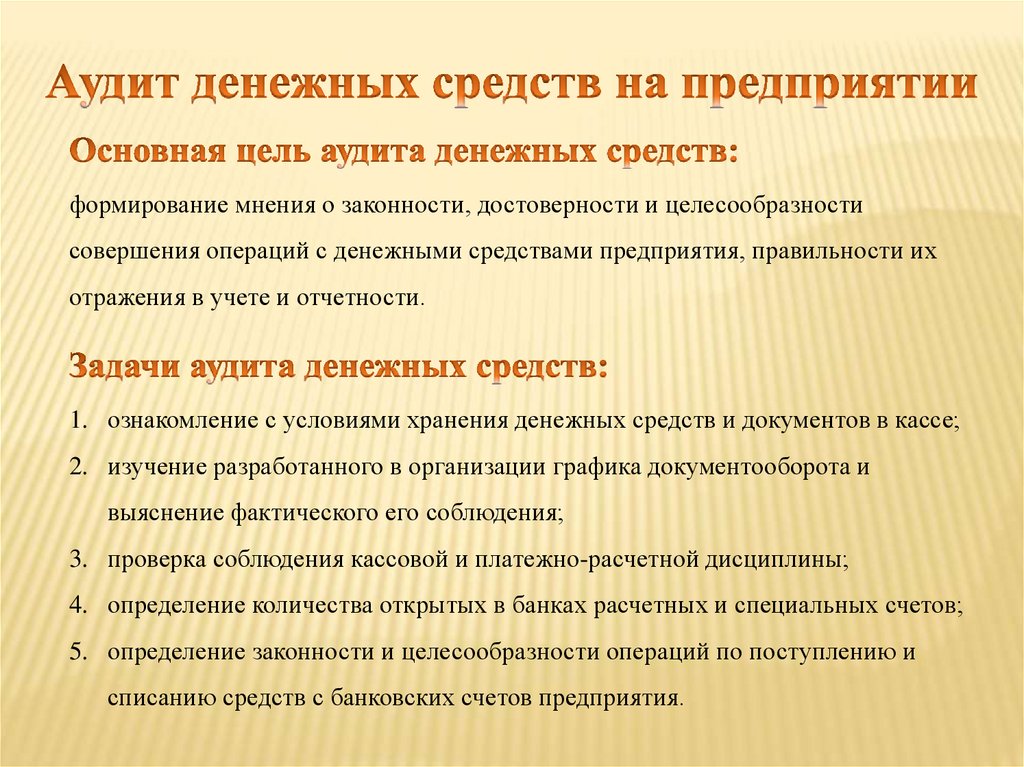

формирование мнения о законности, достоверности и целесообразностисовершения операций с денежными средствами предприятия, правильности их

отражения в учете и отчетности.

1. ознакомление с условиями хранения денежных средств и документов в кассе;

2. изучение разработанного в организации графика документооборота и

выяснение фактического его соблюдения;

3. проверка соблюдения кассовой и платежно-расчетной дисциплины;

4. определение количества открытых в банках расчетных и специальных счетов;

5. определение законности и целесообразности операций по поступлению и

списанию средств с банковских счетов предприятия.

10.

Уровеньсущественности

=

Сумма значений показателей,

участвующих в расчете

(1)

Количество показателей

Таблица 1 – Показатели для расчета существенности

Наименование

базовых показателей

Значение базового показателя,

тыс. руб.

Допустимая доля

отклонений от

базового показателя,

%

Значения, применяемые для

нахождения уровня

существенности,

тыс. руб.

Балансовая прибыль

предприятия

412 049

5

20 602

Валовый объем

реализации без НДС

4 311 818

2

86 236

Валюта баланса

5 414 889

2

108 298

Собственный капитал

804 060

10

80 406

Общие затраты

предприятия

4 310 529

2

86 211

11.

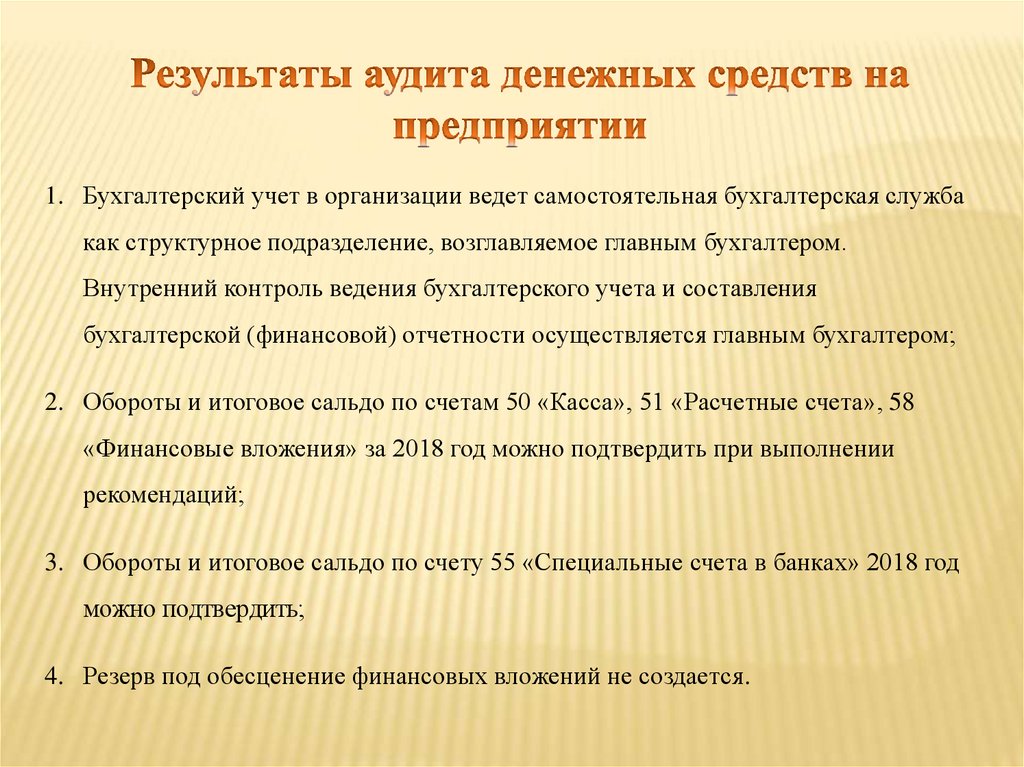

1. Бухгалтерский учет в организации ведет самостоятельная бухгалтерская службакак структурное подразделение, возглавляемое главным бухгалтером.

Внутренний контроль ведения бухгалтерского учета и составления

бухгалтерской (финансовой) отчетности осуществляется главным бухгалтером;

2. Обороты и итоговое сальдо по счетам 50 «Касса», 51 «Расчетные счета», 58

«Финансовые вложения» за 2018 год можно подтвердить при выполнении

рекомендаций;

3. Обороты и итоговое сальдо по счету 55 «Специальные счета в банках» 2018 год

можно подтвердить;

4. Резерв под обесценение финансовых вложений не создается.

12.

УчетКонтроль

Планирование

•единая система учета,

•ручные операции,

•оценка денежных

документов.

•подразделение по

контролю учета,

•ответственные

должностные лица.

•принцип участия,

•принцип холизма.