\"")

Тел. 8-916-990-09-59, e-mail: kuzmina-certif@mail.ru")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

Менеджмент

МенеджментПохожие презентации:

ISO 9000")

Системы менеджмета устойчивого развития организаций (предприятий)

1. СЕМИНАР " СИСТЕМЫ МЕНЕДЖМЕТА УСТОЙЧИВОГО РАЗВИТИЯ ОРГАНИЗАЦИЙ (ПРЕДПРИЯТИЙ) "

СЕМИНАР" СИСТЕМЫ МЕНЕДЖМЕТА

УСТОЙЧИВОГО РАЗВИТИЯ

ОРГАНИЗАЦИЙ

(ПРЕДПРИЯТИЙ) "

1

2. ООО «СИНЕРГЕТИЧЕСКИЙ МЕНЕДЖМЕНТ КАЧЕСТВА» (ООО «СИМВЕН») Тел. 8-916-990-09-59, e-mail: [email protected]

SООО «СИНЕРГЕТИЧЕСКИЙ МЕНЕДЖМЕНТ КАЧЕСТВА»

(ООО «СИМВЕН»)

Тел. 8-916-990-09-59, e-mail: [email protected]

Сертификация систем (РОСС RU.0001.13ИФ04):

менеджмента качества (ISO 9000), экологического менеджмента

(ISO 14000), менеджмента промышленной безопасности и здоровья

(OHSAS 18000).

Сертификация и испытания (РОСС RU.0001.11АИ59):

промышленной продукции.

Сертификация персонала (аттестат РССП №85): предприятий и организаций.

Учебный центр (аттестат РССП №84): подготовка экспертов и специалистов по

системному менеджменту, сертификации промышленной продукции,

метрологическому обеспечению.

Консалтинг в области создания систем менеджмента качества предприятий и

организаций на соответствие требованиям международных стандартов серий:

ISO 9000, ISO 14000, OHSAS 18000, SA 8000 и др.

2

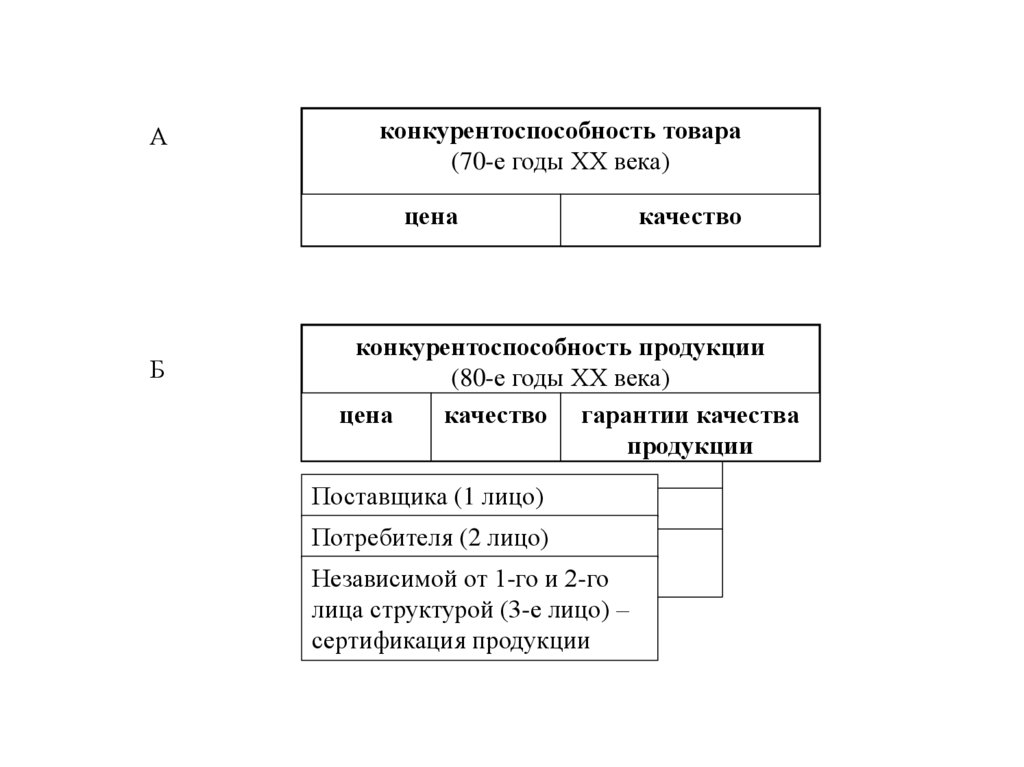

3.

Аконкурентоспособность товара

(70-е годы XX века)

цена

Б

качество

конкурентоспособность продукции

(80-е годы XX века)

цена

качество гарантии качества

продукции

Поставщика (1 лицо)

Потребителя (2 лицо)

Независимой от 1-го и 2-го

лица структурой (3-е лицо) –

сертификация продукции

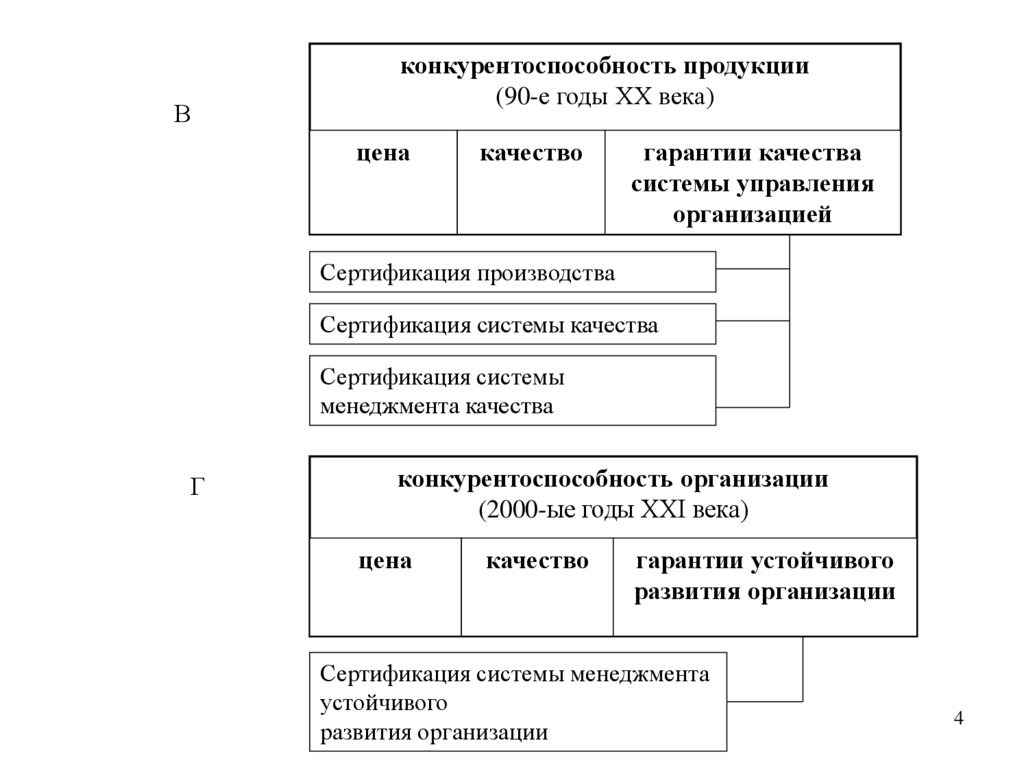

4.

Вконкурентоспособность продукции

(90-е годы XX века)

цена

качество

гарантии качества

системы управления

организацией

Сертификация производства

Сертификация системы качества

Сертификация системы

менеджмента качества

Г

конкурентоспособность организации

(2000-ые годы XXI века)

цена

качество

гарантии устойчивого

развития организации

Сертификация системы менеджмента

устойчивого

развития организации

4

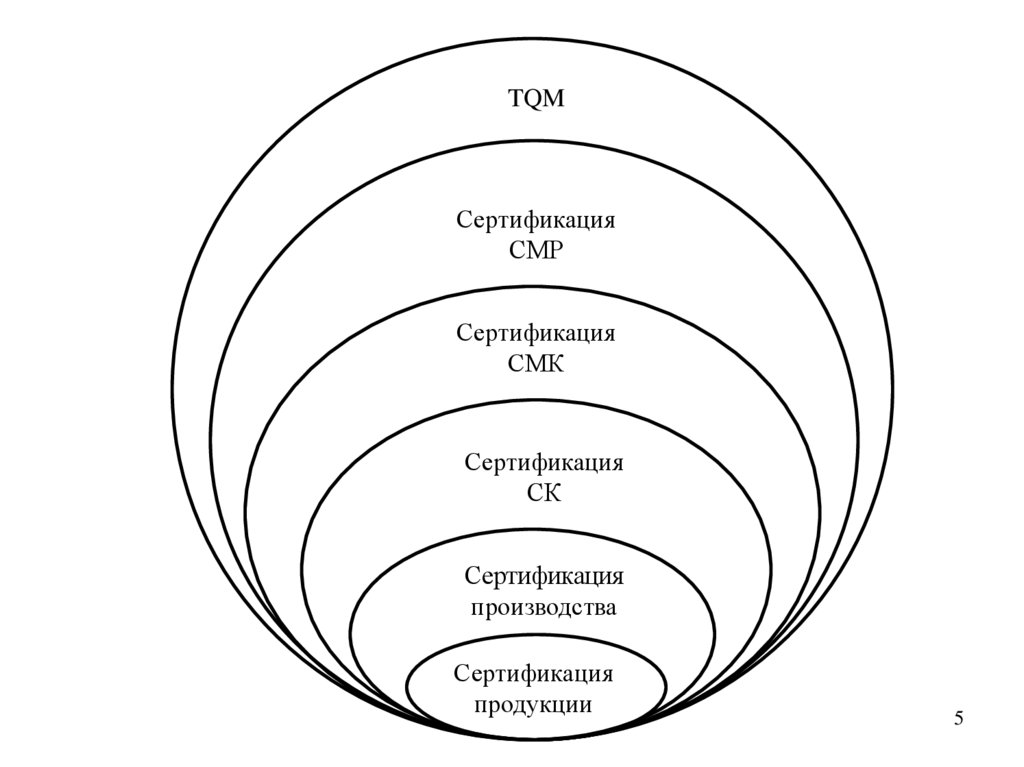

5.

TQMСертификация

СМР

Сертификация

СМК

Сертификация

СК

Сертификация

производства

Сертификация

продукции

5

6.

7. О КАЧЕСТВЕ

«Качество — это благо, которое приносит счастье»Аристотель

(IIIвек до нашей эры)

«Чем больше продукции плохого качества, тем мы становимся

беднее»

И. Исикава

«Качество — это потери в обществе, вызванные продукцией после

того, как она была поставлена, но не включающие потери, причинами которых являются внутренне присущие самой продукции

функции и возможности»

Г. Тагути

«Качество — совокупность характеристик объекта, относящихся

к его способности удовлетворить установленные и предлагаемые потребности»

МС ИСО 8402:1994

«Качество — степень соответствия присущих характеристик

требованиям»

МС ИСО 9000:2000

«Качество — это то, что хочет Потребитель»

«Качество — это рыночная потребительская ценность товара»

В.Е. Николаев

8. Особенности подхода к качеству в Европе, США и Японии

Страны Европы и СШАКачество основывается на низком

уровне цен.

Первая цель – прибыль, качество –

категория случайная .

По вопросам качества покупатели

должны просить согласие

поставщика.

Общие идеи насчет качества

Япония

Качество основывается на низком

уровне дефектов.

Первая цель – качество, прибыль не

замедлит последовать.

Согласие с требованиями

покупателя по вопросам качества.

Строгая политика качества для

каждого объекта.

9. Уровни качества продукции (кривые для различных регионов мира)

Уровень качествапродукции

США и Европа

Япония

4 «тигра»

(Сингапур, Гонконг, Тайвань, Ю.Корея)

годы

1950

1960

1970

1980

1990

2000

10. Треугольник качества

КАЧЕСТВООценка соответствия

Формирование качества - триединая задача, в основе решения которой лежит

использование:

- стандартов (норм);

- метрологии (количественная оценка фактических значений параметра);

- оценка соответствия (процедура определения соответствия нормам).

10

11. Схема формирования качества

стандартизацияметрология

сертификация

мониторинг,

измерения,

аудит, анализ

Система

менеджмента

качества

Конкурентоспособность

11

12. Треугольник управления

УПРАВЛЕНИЕРесурсы

12

13. Треугольник — «Работа» («Проект»)

РАБОТА (ПРОЕКТ)Стоимость

13

14. Схема экономического взаимодействия организации с заинтересованными группами лиц

Заинтересованные группы лицПравительство

продукция

(услуги)

Потребитель

продукция,

услуги,

налоги

Поставщики

деньги

Дебиторы

деньги

деньги

Инвесторы и

кредиторы

деньги

Наёмные

работники

деньги

Собственники

Расходы организации на оплату кредитов, заинтересованным группам лиц

Организация (предприятие, корпорация)

Собственники

Наёмные

работники

Инвесторы и

кредиторы

Дебиторы

Поставщики

Правительство

деньги

заказы

гос.

услуги

ресурсы

деньги

деньги

квалификация

ресурсы

деньги

Доходы организации за счет заинтересованных лиц

Потребитель

Заинтересованные группы лиц

Примечание:

Инвестиции – вложения капитала с целью получения прибыли;

Кредитор – организация (лицо), давшее деньги в долг;

Дебитор – организация (лицо), взявшее деньги в долг;

14

Доход – деньги (материальные ценности), получаемые от какого-либо рода деятельности;

Прибыль – сумма на которую доход превышает затраты от реализации какого-либо рода деятельности.

15. Модель системы менеджмента качества (ИСО 9000)

1516. Этапы жизненного цикла продукции (ИСО 9000)

1617. Обобщенная схема СМК предприятия (ИСО 9000)

1718. Принцип 1 — Ориентация на потребителя

Организации зависят от своих потребителей и поэтомудолжны понимать их текущие и будущие потребности,

выполнять их требования и стремиться превзойти их

ожидания

Выгоды организации, получаемые от реализации Принципа 1

1. Увеличение доходов и доли на рынке посредством гибкого и быстрого

реагирования на возможности рынка.

2. Повышение результативности в использовании ресурсов организации с целью

содействия удовлетворенности потребителя.

3. Улучшение лояльности потребителей, ведущее к повторным деловым

контактам.

4. Осознание и понимание потребностей и ожиданий потребителей.

5. Обеспечение связи целей в области качества организации, потребностей и

ожиданий потребителей.

6. Доведение этих потребностей и ожиданий до всего персонала организации.

7. Измерение удовлетворенности потребителей и действиям, исходя из

полученных результатов,

8. Систематическому менеджменту отношений с поставщиками.

9. Обеспечение сбалансированного подхода к удовлетворению запросов

потребителей и других заинтересованных сторон (владельцев, работников,

18

поставщиков, финансистов, местных сообществ и общества в целом).

19. Принцип 2 - Лидерство руководителя

Руководители обеспечивают единство цели и направлениядеятельности организации. Им следует создавать и

поддерживать внутреннюю среду, в которой работники

могут быть полностью вовлечены в решение задач

организации

Выгоды организации, получаемые от реализации Принципа 2

1. Работники понимают цели и задачи организации, и иметь стимулы к их

выполнению.

2. Деятельность оценивается, выравнивается и внедряется унифицированным

способом.

3. Отсутствие обмена информацией между уровнями организации будет сведено к

минимуму.

4. Рассмотрение потребностей всех заинтересованных сторон, включая потребителей,

владельцев, работников, поставщиков, финансистов, местных сообществ и

общества в целом.

5. Разработке четкого прогноза будущего организации.

6. Постановке смелых целей и задач.

7. Создание и поддержание разделяемых ценностей, беспристрастности и

определению этики поведения на всех уровнях организации.

8. Создание атмосферы доверия и работы без страха.

9. Обеспечение работников необходимыми ресурсами, подготовкой и свободой

действия в рамках ответственности и от четности.

19

10. Воодушевление, поощрение и признание вклада работников.

20. Принцип 3 - Вовлечение работников

Работникивсех

уровней

составляют

основу

организации и их полное вовлечение дает

возможность организации с выгодой использовать

их способности

Выгоды организации, получаемые от реализации Принципа 3

1. Мотивированное в соответствии с обязательством вовлечение работников

внутри организации.

2. Нововведения и творчество, содействующие целям организации.

3. Работники подотчетны за свою деятельность.

4. Работники стремятся участвовать в постоянном улучшении и внесении в него

личного вклада.

5. Понимание работниками важности своего вклада и роли в организации,

6. Принятие работниками на себя ответственности за проблемы и обязательств

по их решению.

7. Оценивание работниками своей деятельности в сравнении с личными целями

и задачами,

8. Активному поиску работниками возможностей повышения своей

компетентности, знаний и опыта.

9. Свободная передача работниками знаний и опыта.

20

10. Открытое обсуждение работниками проблем и вопросов.

21. Подходы к управлению

Согласно теории X:— люди от природы ленивы и не любят работать;

— нужен жесткий контроль и принуждение для достижения результатов;

— средний человек не любит самостоятельности и хочет, чтобы им руководили.

Согласно теории Y:

— люди от природы любят и хотят работать хорошо;

— каждый человек талантлив;

— в любой деятельности нужна свобода творчества;

— средний человек стремится к ответственности, если только он не отучен от

этого

плохим руководством.

Один из подходов к теории Z был развит американцем японского происхождения Оучи.

Он сопоставил японский и американский подходы к управлению и выделил типичные

организации типа А - авторитарного бюрократического стиля и гораздо более "мягкие"

организации типа Z. Вот как он их сравнивает.

Тип А

Тип Z

Наем на короткий срок

Наем на длительный срок

Индивидуальное принятие решений

Коллективное принятие решений

Индивидуальная ответственность

Индивидуальная ответственность

Частая оценка работы и продвижение

Нечастая оценка работы и продвижение

Конкретная, формализованная оценка

Неявная, неформализованная оценка

Целенаправленная карьера

Нецеленаправленная карьера

Частичная забота о людях

Всесторонняя забота о людях

22. Матрица соответствия человеческих типов и двух идентификаторов: «принцип» и «счет»

своичужие

свои

чужие

Желательная

социальная роль

мужчины

Принципиальный

+

-

+

-

Интеллигент

Циничный

+

-

-

+

Политик

Высокомерный

+

-

+

+

Ученый

Коммуникабельный

+

+

+

-

Рабочий

Беспринципный

+

+

-

+

Бизнесмен

Мудрый

+

+

+

+

Пророк

Приспособленный

-

+

+

-

Ремесленник

Подлый

-

+

-

+

Преступник

Умный

-

+

+

+

Служащий

Независимый

-

-

+

-

Фермер

Юродивый

-

-

-

+

Нищий

Хитрый

-

-

+

+

Торговец

Человеческие типы

(варианты)

Принципы

За чей счет живут

22

23. Принцип 4 - Процессный подход

Желаемый результат достигается эффективнее, когдадеятельностью и соответствующими ресурсами

управляют как процессом

Выгоды организации, получаемые от реализации Принципа 4

1.

2.

3.

4.

5.

6.

7.

Более низкие затраты и более короткая продолжительность цикла

посредством результативного использования ресурсов.

Улучшенные, согласованные и предсказуемые результаты.

Сфокусированное внимание на возможностях улучшения и расстановка их

по приоритетам.

Систематическое определение деятельности, необходимой для достижения

желаемого результата.

Разработка четкой ответственности и отчетности для менеджмента

основных видов деятельности.

Анализ и измерение возможностей основных видов деятельности.

Определение взаимодействий.

23

24. Принцип 5 - Системный подход к менеджменту

Выявление,понимание

и

менеджмент

взаимосвязанных

процессов

как

системы

содействуют результативности и эффективности

организации при достижении ее целей

Выгоды организации, получаемые от реализации Принципа 5

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

Интеграция и выравнивание процессов, которые лучше всего будут достигать

желаемых результатов.

Способность сосредоточивать усилия на основных процессах.

Обеспечение уверенности заинтересованных сторон в согласованности,

результативности и эффективности деятельности организации.

Создание структуры системы для достижения целей организации наиболее

результативным и эффективным способом.

Понимание взаимозависимости процессов в системе.

Структурированные подходы, которые гармонизируют и интегрируют процессы.

Обеспечение лучшего понимания роли и ответственности, необходимых для

достижения

Общие цели и, следовательно, уменьшение межфункциональных барьеров.

Понимание возможностей организации и определение необходимых ресурсов до

начала осуществления действий.

Планирование и определение, как конкретные виды деятельности будут

осуществляться в рамках системы.

Постоянное улучшение системы через измерения и оценку.

24

25. Принцип 6 - Постоянное улучшение

Постоянное улучшение деятельности организации вцелом следует рассматривать как ее неизменную

цель

Выгоды организации, получаемые от реализации Принципа 6

1. Преимущества деятельности через улучшение возможностей организации.

2. Выравнивание улучшенной деятельности на всех уровнях в соответствии со

стратегическим замыслом организации.

3. Гибкость быстрого реагирования на благоприятные возможности.

4. Развертывание во всей организации согласованного подхода к постоянному

улучшению ее деятельности.

5. Обучение работников средствам и методам постоянного улучшения.

6. Превращение постоянного улучшения продукции, процессов и систем в

задачу каждого работника организации.

7. Разработка целей для того, чтобы направлять и отслеживать улучшения.

8. Признание и поощрение за улучшения.

25

26. Принцип 7 - Принятие решений, основанное на фактах

Эффективные решения основываютсяанализе данных и информации

на

Выгоды организации, получаемые от реализации Принципа 7

.

1. Решения, обеспеченные информацией

2. Возросшая способность подтвердить результативность прошлых решений

посредством ссылки на фактические зарегистрированные данные.

3. Возросшая способность к анализу, высказыванию сомнений и изменению

мнений и решений.

4. Обеспечение уверенности в достоверности и точности данных и

информации.

5. Доступность данных тем, кто в этом нуждается.

6. Анализ данных и информации с использованием апробированных методов.

7. Принятие решений и действий на основе фактического анализа,

сбалансированного с учетом опыта и интуиции.

26

27. Принцип 8 - Взаимовыгодные отношения с поставщиками

Организация и её поставщики взаимозависимы,и отношения взаимной выгоды повышают

способность обеих сторон создавать ценности

Выгоды организации, получаемые от реализации Принципа 8

1. Возросшая способность обеих сторон создавать ценности.

2. Гибкость и быстрота совместных ответов на изменения рынка или

потребностей и ожиданий потребителей.

3. Оптимизация затрат и ресурсов.

4. Установление отношений с поставщиками на основе баланса

краткосрочных достижений и долгосрочных планов.

5. Объединение знаний, опыта и ресурсов с партнерами.

6. Идентификация и выбор основных поставщиков.

7. Четкий и открытый обмен информацией.

8. Обмен информацией и планами на будущее.

9. Ведение совместно разработанной и улучшенной деятельности.

10. Воодушевление, поощрение и признание поставщиков за улучшения и

достижения.

27

28.

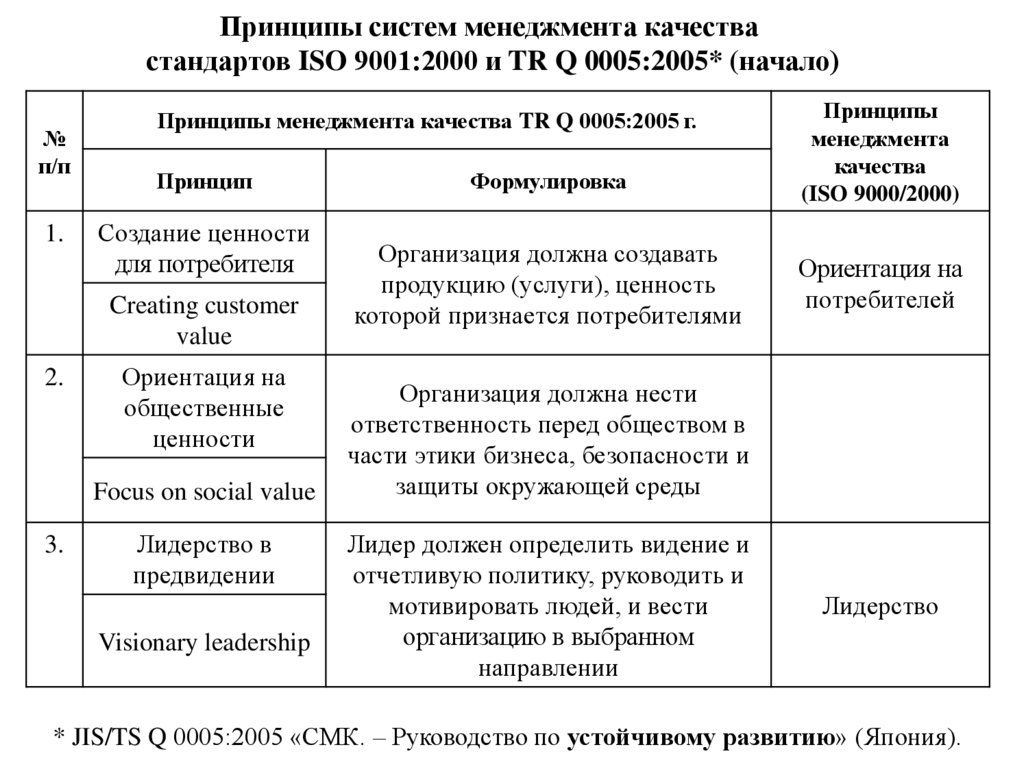

Принципы систем менеджмента качествастандартов ISO 9001:2000 и TR Q 0005:2005* (начало)

№

п/п

1.

Принципы менеджмента качества TR Q 0005:2005 г.

Принцип

Создание ценности

для потребителя

Creating customer

value

2.

Ориентация на

общественные

ценности

Focus on social value

3.

Лидерство в

предвидении

Visionary leadership

Формулировка

Организация должна создавать

продукцию (услуги), ценность

которой признается потребителями

Принципы

менеджмента

качества

(ISO 9000/2000)

Ориентация на

потребителей

Организация должна нести

ответственность перед обществом в

части этики бизнеса, безопасности и

защиты окружающей среды

Лидер должен определить видение и

отчетливую политику, руководить и

мотивировать людей, и вести

организацию в выбранном

направлении

Лидерство

* JIS/TS Q 0005:2005 «СМК. – Руководство по устойчивому развитию» (Япония).

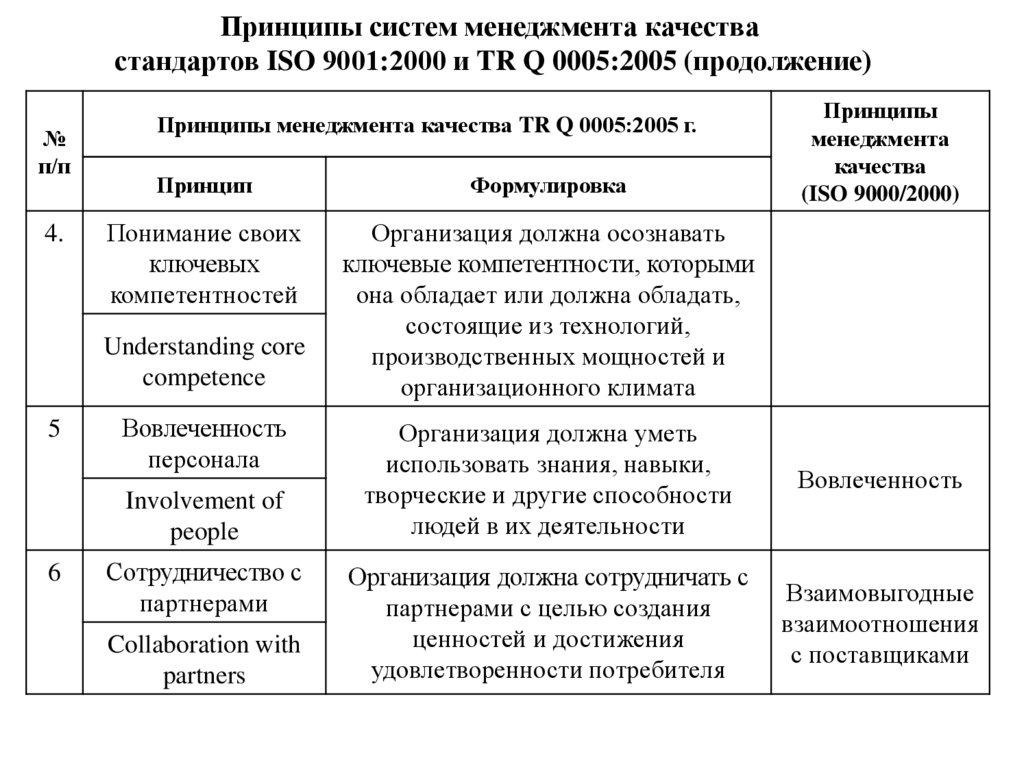

29.

Принципы систем менеджмента качествастандартов ISO 9001:2000 и TR Q 0005:2005 (продолжение)

№

п/п

4.

Принципы менеджмента качества TR Q 0005:2005 г.

Принцип

Формулировка

Понимание своих

ключевых

компетентностей

Организация должна осознавать

ключевые компетентности, которыми

она обладает или должна обладать,

состоящие из технологий,

производственных мощностей и

организационного климата

Understanding core

competence

5

Вовлеченность

персонала

Involvement of

people

6

Сотрудничество с

партнерами

Collaboration with

partners

Принципы

менеджмента

качества

(ISO 9000/2000)

Организация должна уметь

использовать знания, навыки,

творческие и другие способности

людей в их деятельности

Вовлеченность

Организация должна сотрудничать с

партнерами с целью создания

ценностей и достижения

удовлетворенности потребителя

Взаимовыгодные

взаимоотношения

с поставщиками

30.

Принципы систем менеджмента качествастандартов ISO 9001:2000 и TR Q 0005:2005 (продолжение)

№

п/п

7

Принципы менеджмента качества TR Q 0005:2005 г.

Принцип

Всеобщая

оптимизация

Total optimization

8

9

Формулировка

Организация должна строить

наиболее оптимальные системы,

стремясь к совершенству каждого

процесса

Организация должна определить

Процессный подход процессы, необходимые для создания

ценностей, оценивать их взаимосвязи,

обеспечивать и управлять ими,

Process approach

применяя эти процессы в системе

Принятие решений,

основанных на

фактах

Factual approach

Организация должна принимать

решения, основанные на фактах

Принципы

менеджмента

качества

(ISO 9000/2000)

Системный

подход к

менеджменту.

Постоянное

улучшение

Процессный

подход

Принятие

решений на

основе фактов

31.

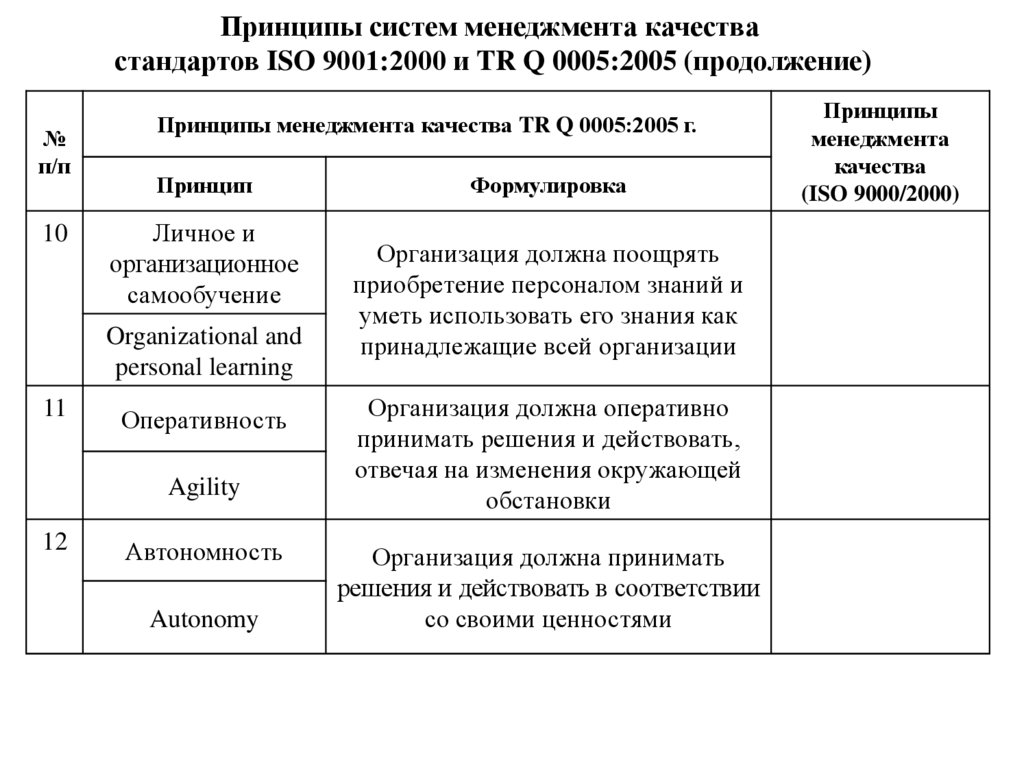

Принципы систем менеджмента качествастандартов ISO 9001:2000 и TR Q 0005:2005 (продолжение)

№

п/п

10

Принципы менеджмента качества TR Q 0005:2005 г.

Принцип

Личное и

организационное

самообучение

Organizational and

personal learning

11

Оперативность

Agility

12

Автономность

Autonomy

Формулировка

Организация должна поощрять

приобретение персоналом знаний и

уметь использовать его знания как

принадлежащие всей организации

Организация должна оперативно

принимать решения и действовать,

отвечая на изменения окружающей

обстановки

Организация должна принимать

решения и действовать в соответствии

со своими ценностями

Принципы

менеджмента

качества

(ISO 9000/2000)

32.

Оценка основных причин неэффективнойи нерезультативной работы внедрённой СМК

Причины неэффективной и нерезультативной работы СМК

Самоустранение

руководителя от

анализа и оценки

результативности

и эффективности

СМК

Руководство

компании не

уделяет внимания демонстрации личной

приверженности

принципам качества и мотивации персонала

Нарушение

принципа лидерства руководства. Коллектив

не видит возможности СМК

в управлении

организацией

Отсутствие

руководителя

службы качества

(ответственность,

полномочия,

ресурсы)

Формальное

отношение к

разработке и

внедрению СМК

(например,

только ради

получения

сертификата)

Руководство организации не доводит

до сотрудников свою

политику в области

качества и связанные

с её реализацией

рабочие планы

(нарушение принципа вовлечения

персонала)

Разработка и

внедрение

документации

СМК выполняются силами

приглашенных

внешних экспертов без участия

специалистов

организации

Отсутствие системы

обучения персонала

и мотивации к

активной

деятельности по

внедрению СМК

Отсутствие или

не соответствие

бизнес-модели

компании

реальным

бизнеспроцессам

Снижение статуса СМК и невозможность её эффективного использования в управлении организацией

33. «Определяйте значение слов, тем самым вы избавите человечество от половины заблуждений» Рене Декарт (30.03.1596 — 11.02.1637)

3334.

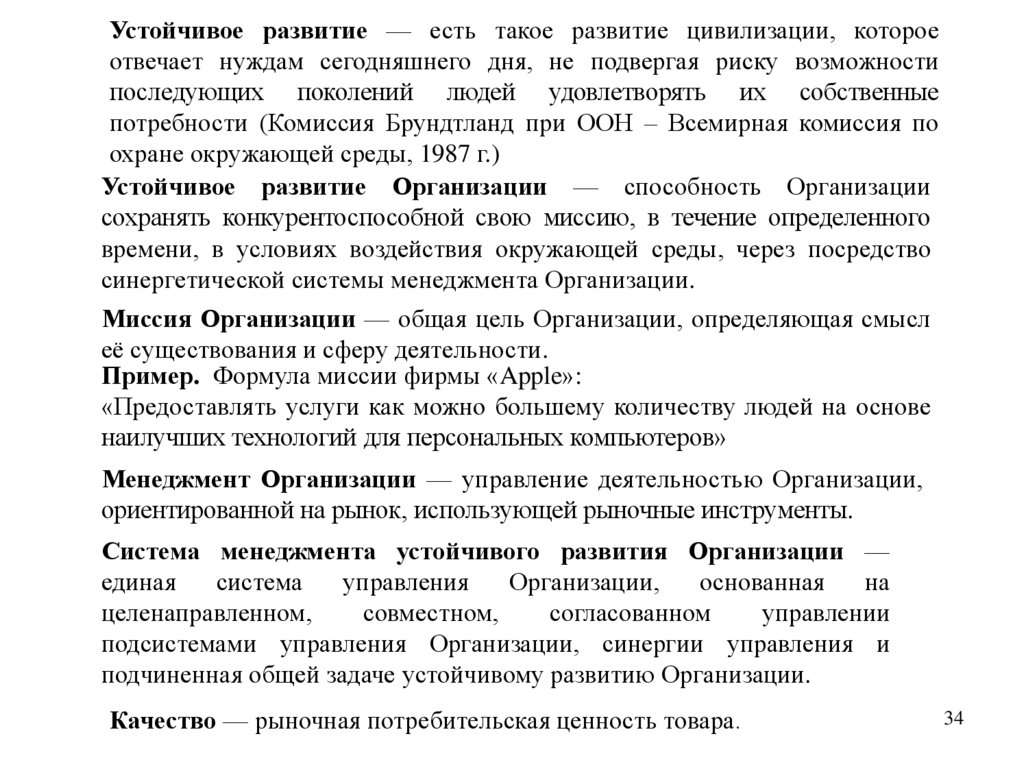

Устойчивое развитие — есть такое развитие цивилизации, котороеотвечает нуждам сегодняшнего дня, не подвергая риску возможности

последующих поколений людей удовлетворять их собственные

потребности (Комиссия Брундтланд при ООН – Всемирная комиссия по

охране окружающей среды, 1987 г.)

Устойчивое развитие Организации — способность Организации

сохранять конкурентоспособной свою миссию, в течение определенного

времени, в условиях воздействия окружающей среды, через посредство

синергетической системы менеджмента Организации.

Миссия Организации — общая цель Организации, определяющая смысл

её существования и сферу деятельности.

Пример. Формула миссии фирмы «Apple»:

«Предоставлять услуги как можно большему количеству людей на основе

наилучших технологий для персональных компьютеров»

Менеджмент Организации — управление деятельностью Организации,

ориентированной на рынок, использующей рыночные инструменты.

Система менеджмента устойчивого развития Организации —

единая

система

управления

Организации,

основанная

на

целенаправленном,

совместном,

согласованном

управлении

подсистемами управления Организации, синергии управления и

подчиненная общей задаче устойчивому развитию Организации.

Качество — рыночная потребительская ценность товара.

34

35.

Синергия (англ. synergy) — совместное содружественноевзаимодействие двух или нескольких факторов в каком-либо одном

направлении.

Синергетический эффект (синергизм) управления проявляется в

усилении управляющего воздействия одного фактора управления,

присоединением

другого

фактора

через

посредство

взаимоподдерживающих связей.

Синергетическая система менеджмента качества Организации —

единая

система

управления

качеством,

основанная

на

целенаправленном,

совместном,

согласованном

управлении

подсистемами СМК, синергии управления и подчиненная общей задаче

менеджмента качества Организации.

35

36. МЕНЕДЖМЕНТ УСТОЙЧИВОГО РАЗВИТИЯ, 1987 — 2008 г.

1. 1987 г., доклад комиссии г-жи Брундтланд при ОООН (всемирная комиссия поохране окружающей среды):

«Устойчивое развитие есть развитие, которое отвечает нуждам сегодняшнего дня,

не подвергая риску возможности последующих поколений людей удовлетворять их

собственные потребности».

2. 1990 г., опубликована хартия «Бизнес и устойчивое развитие»:

«Экономический рост создает все условия, необходимые для сохранения

экологического равновесия и достижения социальных целей, которые и

обуславливают устойчивость развития. Динамичный и ответственный бизнес

представляют собой движущую силу устойчивого развития экономики и формируют

управленческие, финансовые и технические ресурсы, необходимые для решения

проблемы …».

3. 90-ые годы 20 века, крупные компании США и Западной Европы сформулировали

собственную политику корпоративной социальной ответственности (КСО):

« … достижение коммерческого успеха путями, которые основаны на этических

нормах и уважении к людям, обществу, окружающей среде».

37. МЕНЕДЖМЕНТ УСТОЙЧИВОГО РАЗВИТИЯ (продолжение)

4. 1997 г., создана, в партнерстве с ООН, коалиция – Глобальная инициативаотчетности (Global Reporting Initiative – GRI).

GRI* независимое международное учреждение, основной задачей которого является оказание помощи организациям и сторонам заинтересованным в их деятельности, выявить и осознать вклад организаций в устойчивое развитие в том числе по

экономической, экологической и социальной составляющим их деятельности,

производству продукции и услуг, другим показателям деятельности организации.

* GRI официально провозглашена как постоянно действующая

международная организация в апреле 2002 г.

5. 2002 г., GRI опубликовала «Руководство по отчетности в области устойчивого

развития». «Руководство» GRI помогает описать результаты деятельности

организации в области устойчивого развития, дополняет другие инструменты и

практические методы, используемые организациями для управления своей

результативностью в области устойчивого развития, включая:

– системы менеджмента качества;

– хартии и кодексы общепринятой (установившейся) практики (общие принципы,

управляющие поведением организации);

– внутренние руководства или правила, действующие в организации;

– стандарты организаций, предписанные методологией, целевые показатели

результативности;

– добровольные инициативы третьих сторон (например, добровольная

сертификация).

38. МЕНЕДЖМЕНТ УСТОЙЧИВОГО РАЗВИТИЯ (продолжение)

GRI разработала, дополнительно к «Руководству», отраслевые положения для:– автомобильной отрасли;

– финансовых услуг;

– телекоммуникаций;

– туризма;

– добычи полезных ископаемых;

– металлургической отрасли (в работе);

– финансовых организаций (в работе);

– органов государственного управления (в работе).

Отчет GRI состоит из пяти разделов, включающих элементы отчетности и

показатели результативности:

1) миссия (видение) и стратегия (заявление организации о её миссии и стратегии в

области устойчивого развития, а также заявление руководителя).

2) общая характеристика организации (содержание отчета).

3) система менеджмента и структура управления, направленные на реализацию

деятельности в области устойчивого развития.

4) указатель содержания GRI (таблица, указывающая местонахождение каждого

элемента, включенного в отчет).

5) показатели результативности (основные и дополнительные показатели

результативности для отчетов, подготовленных на основе методологии GRI)

39. ИЕРАРХИЯ ПОКАЗАТЕЛЕЙ РУКОВОДСТВА GRI (ВЕРСИЯ 2002 Г.)

Составляющаяустойчивого развития

Социальная

Категория

Аспект

Организация труда

и достойный труд

Занятость

Взаимоотношение персонала и руководства

Охрана труда и производственная безопасность

Обучение и образование

Равные возможности и разнообразие

Права человека

Недопущение дискриминации

Свобода объединений и коллективные договоры

Детский труд

Принудительный труд

Дисциплинарная практика

Подходы к обеспечению безопасности

Права коренных и малочисленных народов

Стратегия и управление

Общество

Конкуренция и ценообразование

Взяточничество и коррупция

Пожертвования на политическую деятельность

Местные сообщества

Ответственность

за продукцию

Здоровье и безопасность потребителей

Уважение к частной жизни

Продукция и услуги

Реклама

40. ИЕРАРХИЯ ПОКАЗАТЕЛЕЙ РУКОВОДСТВА GRI (ВЕРСИЯ 2002 Г.)

Составляющаяустойчивого развития

Категория

Аспект

Экономическая

Прямые

экономические

воздействия

Потребители

Поставщики

Персонал

Источник капитала

Государственный и общественный сектор

Экологическая

Воздействие на

окружающую среду

Сырье

Энергия

Вода

Биоразнообразие

Выбросы, сбросы и отходы

Поставщики

Продукция и услуги

Транспорт

Соответствие нормативным требованиям

Общие

41. МЕНЕДЖМЕНТ УСТОЙЧИВОГО РАЗВИТИЯ (продолжение)

6. 1999 г., Международный, некоммерческий профессиональный институт «Институтсоциальной и этической отчетности (Institute of Social and Ethical Accountabulitu)

выпустил первый, из намеченной серии, стандарт АА 1000 «Верификация отчетности»

(Assurance Standard). Цель стандарта – укрепить доверие к организации путем

опубликования её отчетности по устойчивому развитию с помощью ясного и широко

применяемого процесса верификации отчетности.

7. 1999 г., организация Международная социальная ответственность (Social

Accountabilitu International – SAI) опубликовала первую версию стандарта SA 8000

«Социальная ответственность», вторая версия стандарта вышла в 2001 г.

Цель стандарта, разработанного в сотрудничестве с профсоюзами, компаниями,

неправительственными организациями, создание для работников организации

гуманных условий труда и их социальной защиты, возможности проведения аудита

условий труда третьей стороной.

Стандарт нормирует:

– использование детского и принудительного труда;

– охрану труда и здоровья работников;

– свободу объединений и право на коллективный договор работников

с собственниками организацией;

– отсутствие дискриминации при найме на работу;

– правомерность дисциплинарных мер;

– длительность рабочего дня;

– размеры заработной платы;

– поддержка молодых работников в получении образования;

– участи работников в управлении организацией.

42. МЕНЕДЖМЕНТ УСТОЙЧИВОГО РАЗВИТИЯ (продолжение)

8. 2002 г. Всемирный конгресс по устойчивому развитию учредил почетную премию«Партнерство в устойчивом развитии». Премия была присуждена партнерству

организаций «Starbucks» (сеть популярных кофеин) и «Consewation International»

(организация выступает за устойчивые технологии в с/х по охране и сохранению

природных ресурсов), которое в результате программы увеличили доход фермеров на

60%, выращивая кофе по новой технологии, увеличили до 220% кофейные плантации,

сохраненные как тропические леса.

9. 2002 г. Международный совет предпринимателей за устойчивое развитие (World

Business Council for Sustainable Development – WBCSD) – союз 168 компаний из 30 стан

и 20 ведущих отраслей промышленности, объединяет около 1000 бизнес-лидеров.

Цели WBCSD:

– быть лидирующим деловым странником вопросов, связанных с устойчивым

развитием;

– принимать участие в выработке политики, которая могла бы стать для компании

фундаментом эффективного устойчивого развития;

– способствовать устойчивости в будущем развивающихся наций и народов,

находящихся на переходном этапе экономики.

Идеологию устойчивого развития с применением стандартов ISO 9000,

ISO 14000, SA 8000, AA 1000, Руководства GRI используют, например, такие всемирно

известные компании как «SHELL», «FORD», «British Airwaus», «Kesko», «Avon».

К началу декабря 2004 г. На сайте GRI зарегистрировано 565 организаций,

использующих Руководство GRI, из них 2 работают на территории России.

43. МЕНЕДЖМЕНТ УСТОЙЧИВОГО РАЗВИТИЯ (окончание)

10. 2004 г., Россия. Бюро правления Российского союза промышленников ипредпринимателей (РСПП) рекомендовала бизнесменам внедрить международную

систему отчетности GRI. В настоящее время отчет по схеме GRI используют

ОАО «Северсталь», ОАО «Лукойл», ОАО «ГМК «Норильский никель»,

«СУАЛ – холдинг», «БАТ Россия», ОАО «Газпром».

В целом по стране сфера деятельности в области устойчивого развития

организаций остается малоизвестной, уровень понимания проблемы руководством

предприятий и организаций низкий.

11. 2005 г., Япония. Широко используется стандарт JIS/TS Q 0005:2005 «Системы

менеджмента качества. – Руководство по устойчивому развитию».

P.S. Британский институт стандартов (British Standards Institution, BSI) разработал

совместно с Pricewaterhouse Coopert (PwC) и в 2001 г. опубликовал документ:

«Управление знаниями PAS 2001: Руководство общепринятой практике». PAS 2001

обеспечивает практическое, активное ведение в управление знаниями, представляя

вместе различные составляющие процесса:

– ясное определение областей применения управления знаниями;

– краткий подход к управлению знаниями, который представляет ключевые

элементы управления знаниями, изложенные простым и ясным языком;

– мнение практически работающих организаций относительно управления знаниями.

44.

45.

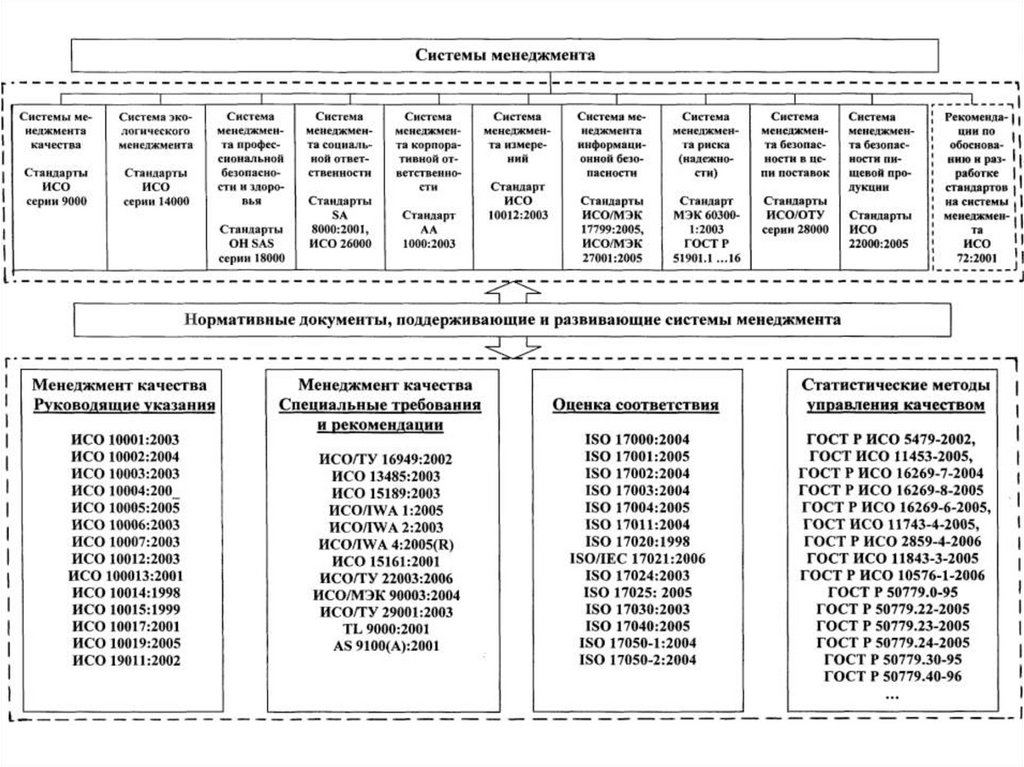

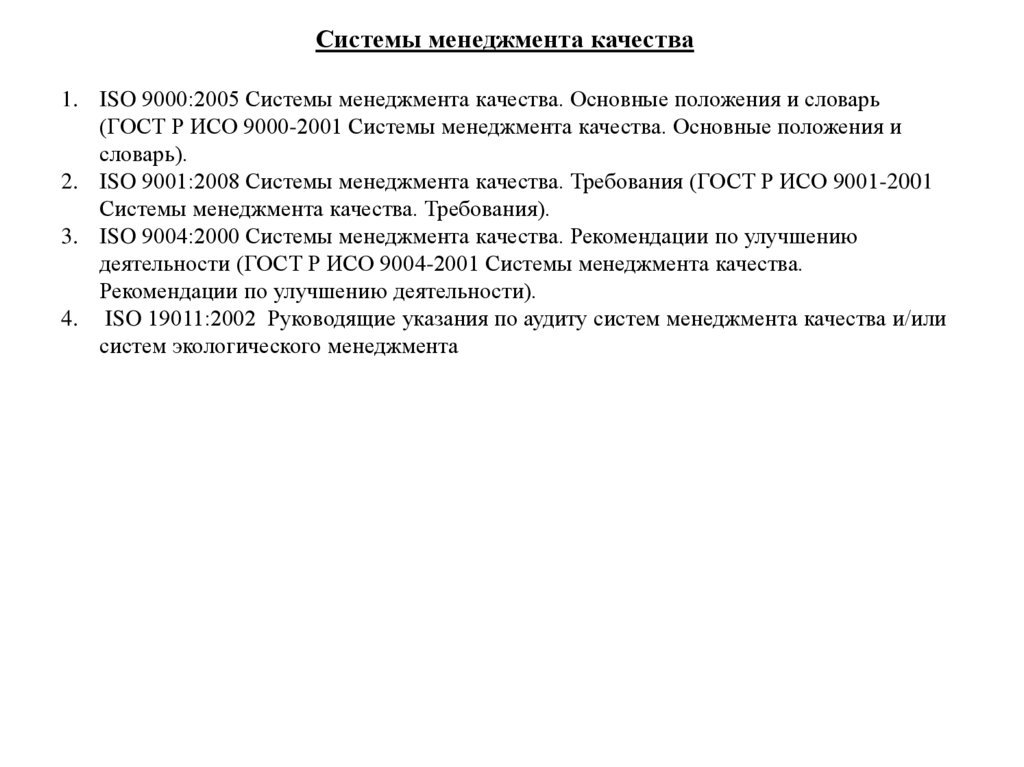

Системы менеджмента качества1. ISO 9000:2005 Системы менеджмента качества. Основные положения и словарь

(ГОСТ Р ИСО 9000-2001 Системы менеджмента качества. Основные положения и

словарь).

2. ISO 9001:2008 Системы менеджмента качества. Требования (ГОСТ Р ИСО 9001-2001

Системы менеджмента качества. Требования).

3. ISO 9004:2000 Системы менеджмента качества. Рекомендации по улучшению

деятельности (ГОСТ Р ИСО 9004-2001 Системы менеджмента качества.

Рекомендации по улучшению деятельности).

4. ISO 19011:2002 Руководящие указания по аудиту систем менеджмента качества и/или

систем экологического менеджмента

46.

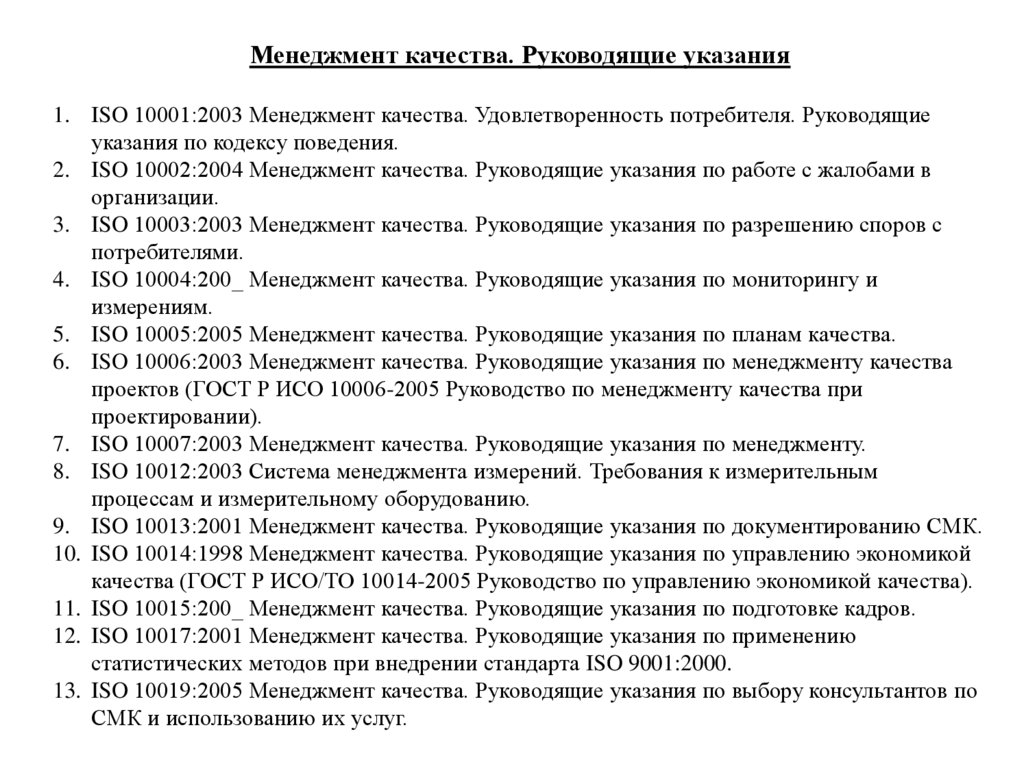

Менеджмент качества. Руководящие указания1. ISO 10001:2003 Менеджмент качества. Удовлетворенность потребителя. Руководящие

указания по кодексу поведения.

2. ISO 10002:2004 Менеджмент качества. Руководящие указания по работе с жалобами в

организации.

3. ISO 10003:2003 Менеджмент качества. Руководящие указания по разрешению споров с

потребителями.

4. ISO 10004:200_ Менеджмент качества. Руководящие указания по мониторингу и

измерениям.

5. ISO 10005:2005 Менеджмент качества. Руководящие указания по планам качества.

6. ISO 10006:2003 Менеджмент качества. Руководящие указания по менеджменту качества

проектов (ГОСТ Р ИСО 10006-2005 Руководство по менеджменту качества при

проектировании).

7. ISO 10007:2003 Менеджмент качества. Руководящие указания по менеджменту.

8. ISO 10012:2003 Система менеджмента измерений. Требования к измерительным

процессам и измерительному оборудованию.

9. ISO 10013:2001 Менеджмент качества. Руководящие указания по документированию СМК.

10. ISO 10014:1998 Менеджмент качества. Руководящие указания по управлению экономикой

качества (ГОСТ Р ИСО/ТО 10014-2005 Руководство по управлению экономикой качества).

11. ISO 10015:200_ Менеджмент качества. Руководящие указания по подготовке кадров.

12. ISO 10017:2001 Менеджмент качества. Руководящие указания по применению

статистических методов при внедрении стандарта ISO 9001:2000.

13. ISO 10019:2005 Менеджмент качества. Руководящие указания по выбору консультантов по

СМК и использованию их услуг.

47.

1.2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

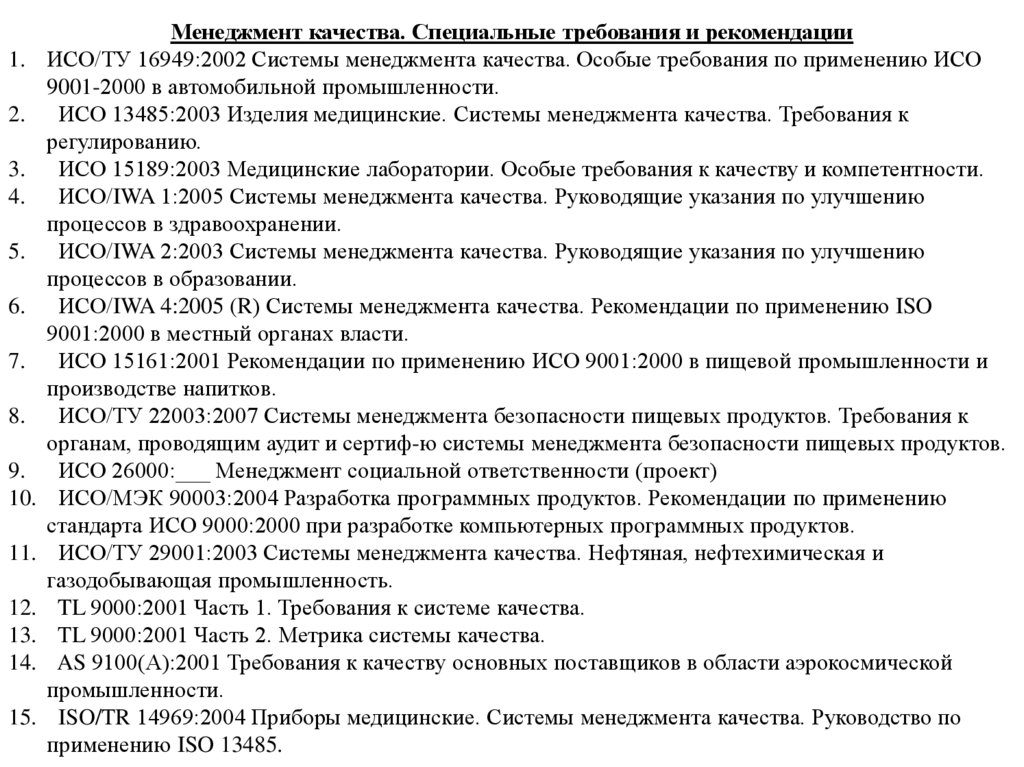

Менеджмент качества. Специальные требования и рекомендации

ИСО/ТУ 16949:2002 Системы менеджмента качества. Особые требования по применению ИСО

9001-2000 в автомобильной промышленности.

ИСО 13485:2003 Изделия медицинские. Системы менеджмента качества. Требования к

регулированию.

ИСО 15189:2003 Медицинские лаборатории. Особые требования к качеству и компетентности.

ИСО/IWA 1:2005 Системы менеджмента качества. Руководящие указания по улучшению

процессов в здравоохранении.

ИСО/IWA 2:2003 Системы менеджмента качества. Руководящие указания по улучшению

процессов в образовании.

ИСО/IWA 4:2005 (R) Системы менеджмента качества. Рекомендации по применению ISO

9001:2000 в местный органах власти.

ИСО 15161:2001 Рекомендации по применению ИСО 9001:2000 в пищевой промышленности и

производстве напитков.

ИСО/ТУ 22003:2007 Системы менеджмента безопасности пищевых продуктов. Требования к

органам, проводящим аудит и сертиф-ю системы менеджмента безопасности пищевых продуктов.

ИСО 26000:___ Менеджмент социальной ответственности (проект)

ИСО/МЭК 90003:2004 Разработка программных продуктов. Рекомендации по применению

стандарта ИСО 9000:2000 при разработке компьютерных программных продуктов.

ИСО/ТУ 29001:2003 Системы менеджмента качества. Нефтяная, нефтехимическая и

газодобывающая промышленность.

TL 9000:2001 Часть 1. Требования к системе качества.

TL 9000:2001 Часть 2. Метрика системы качества.

AS 9100(А):2001 Требования к качеству основных поставщиков в области аэрокосмической

промышленности.

ISO/TR 14969:2004 Приборы медицинские. Системы менеджмента качества. Руководство по

применению ISO 13485.

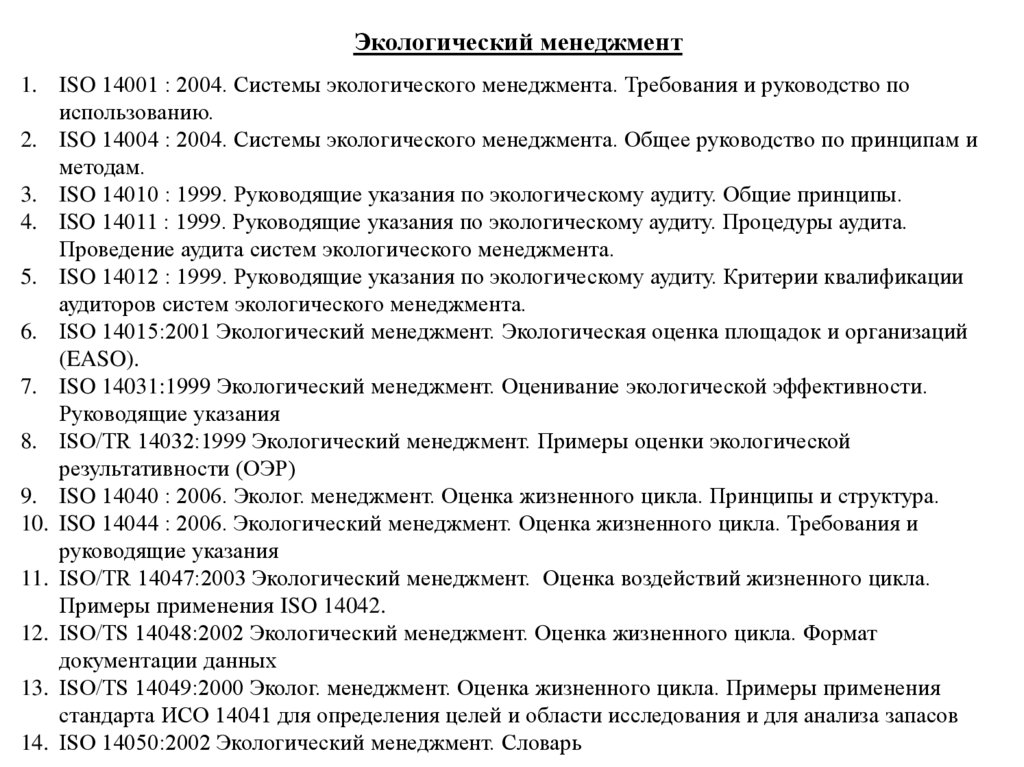

48.

Экологический менеджмент1. ISO 14001 : 2004. Системы экологического менеджмента. Требования и руководство по

использованию.

2. ISO 14004 : 2004. Системы экологического менеджмента. Общее руководство по принципам и

методам.

3. ISO 14010 : 1999. Руководящие указания по экологическому аудиту. Общие принципы.

4. ISO 14011 : 1999. Руководящие указания по экологическому аудиту. Процедуры аудита.

Проведение аудита систем экологического менеджмента.

5. ISO 14012 : 1999. Руководящие указания по экологическому аудиту. Критерии квалификации

аудиторов систем экологического менеджмента.

6. ISO 14015:2001 Экологический менеджмент. Экологическая оценка площадок и организаций

(EASO).

7. ISO 14031:1999 Экологический менеджмент. Оценивание экологической эффективности.

Руководящие указания

8. ISO/TR 14032:1999 Экологический менеджмент. Примеры оценки экологической

результативности (ОЭР)

9. ISO 14040 : 2006. Эколог. менеджмент. Оценка жизненного цикла. Принципы и структура.

10. ISO 14044 : 2006. Экологический менеджмент. Оценка жизненного цикла. Требования и

руководящие указания

11. ISO/TR 14047:2003 Экологический менеджмент. Оценка воздействий жизненного цикла.

Примеры применения ISO 14042.

12. ISO/TS 14048:2002 Экологический менеджмент. Оценка жизненного цикла. Формат

документации данных

13. ISO/TS 14049:2000 Эколог. менеджмент. Оценка жизненного цикла. Примеры применения

стандарта ИСО 14041 для определения целей и области исследования и для анализа запасов

14. ISO 14050:2002 Экологический менеджмент. Словарь

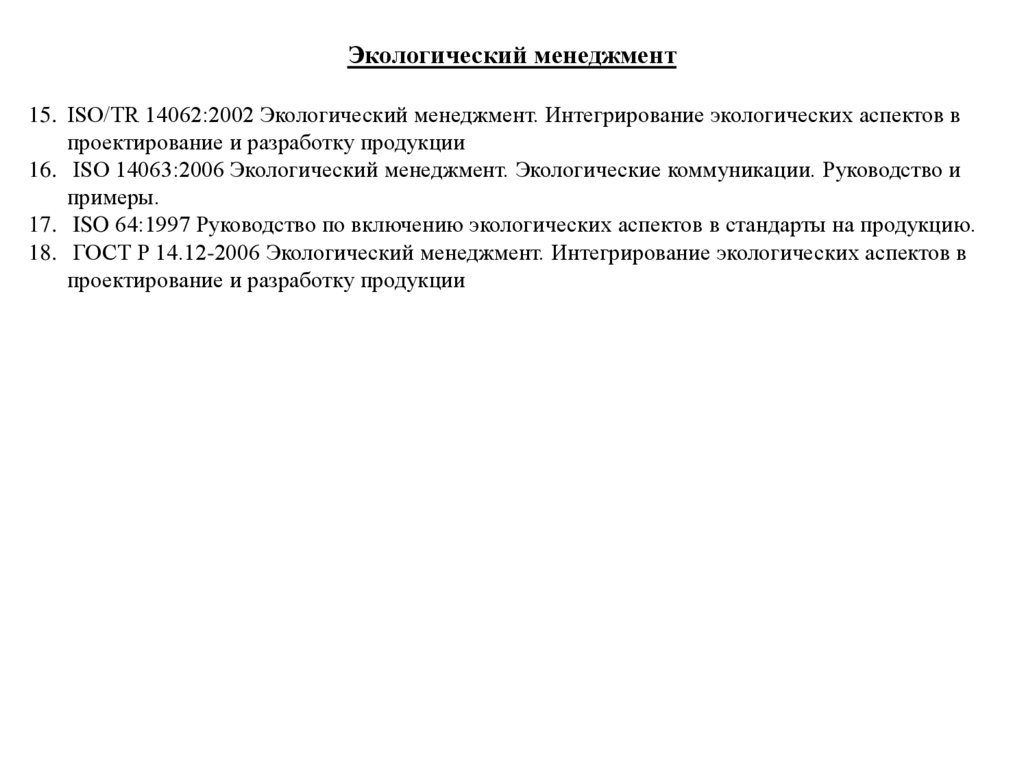

49.

Экологический менеджмент15. ISO/TR 14062:2002 Экологический менеджмент. Интегрирование экологических аспектов в

проектирование и разработку продукции

16. ISO 14063:2006 Экологический менеджмент. Экологические коммуникации. Руководство и

примеры.

17. ISO 64:1997 Руководство по включению экологических аспектов в стандарты на продукцию.

18. ГОСТ Р 14.12-2006 Экологический менеджмент. Интегрирование экологических аспектов в

проектирование и разработку продукции

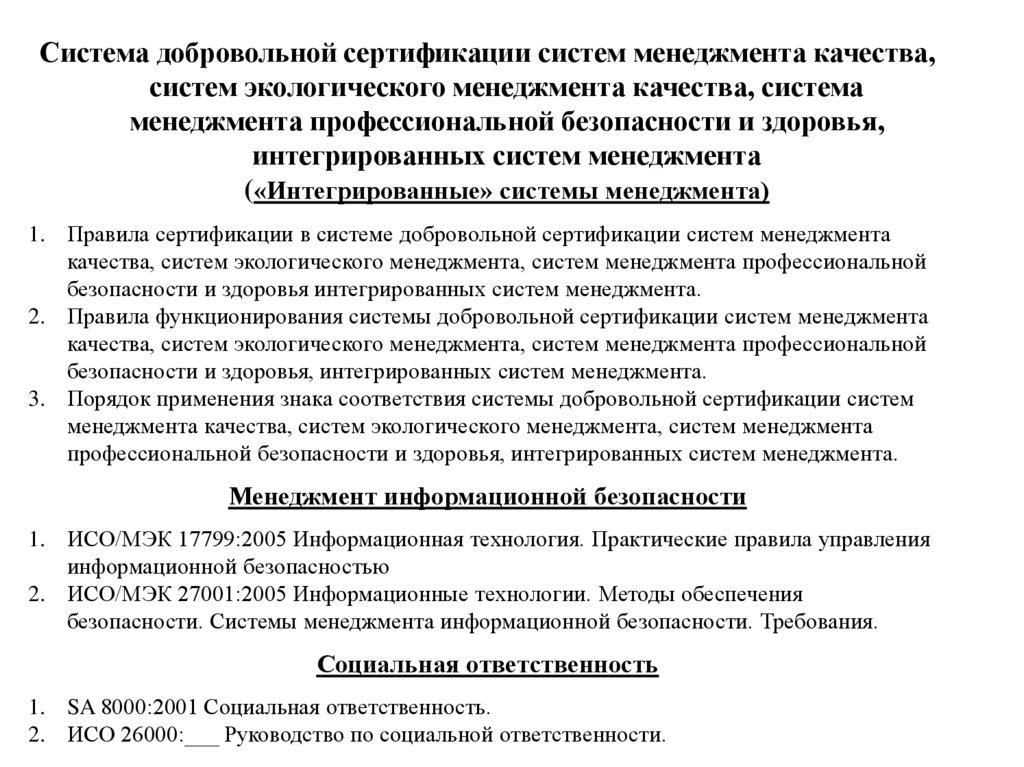

50.

Система добровольной сертификации систем менеджмента качества,систем экологического менеджмента качества, система

менеджмента профессиональной безопасности и здоровья,

интегрированных систем менеджмента

(«Интегрированные» системы менеджмента)

1. Правила сертификации в системе добровольной сертификации систем менеджмента

качества, систем экологического менеджмента, систем менеджмента профессиональной

безопасности и здоровья интегрированных систем менеджмента.

2. Правила функционирования системы добровольной сертификации систем менеджмента

качества, систем экологического менеджмента, систем менеджмента профессиональной

безопасности и здоровья, интегрированных систем менеджмента.

3. Порядок применения знака соответствия системы добровольной сертификации систем

менеджмента качества, систем экологического менеджмента, систем менеджмента

профессиональной безопасности и здоровья, интегрированных систем менеджмента.

Менеджмент информационной безопасности

1. ИСО/МЭК 17799:2005 Информационная технология. Практические правила управления

информационной безопасностью

2. ИСО/МЭК 27001:2005 Информационные технологии. Методы обеспечения

безопасности. Системы менеджмента информационной безопасности. Требования.

Социальная ответственность

1. SA 8000:2001 Социальная ответственность.

2. ИСО 26000:___ Руководство по социальной ответственности.

51.

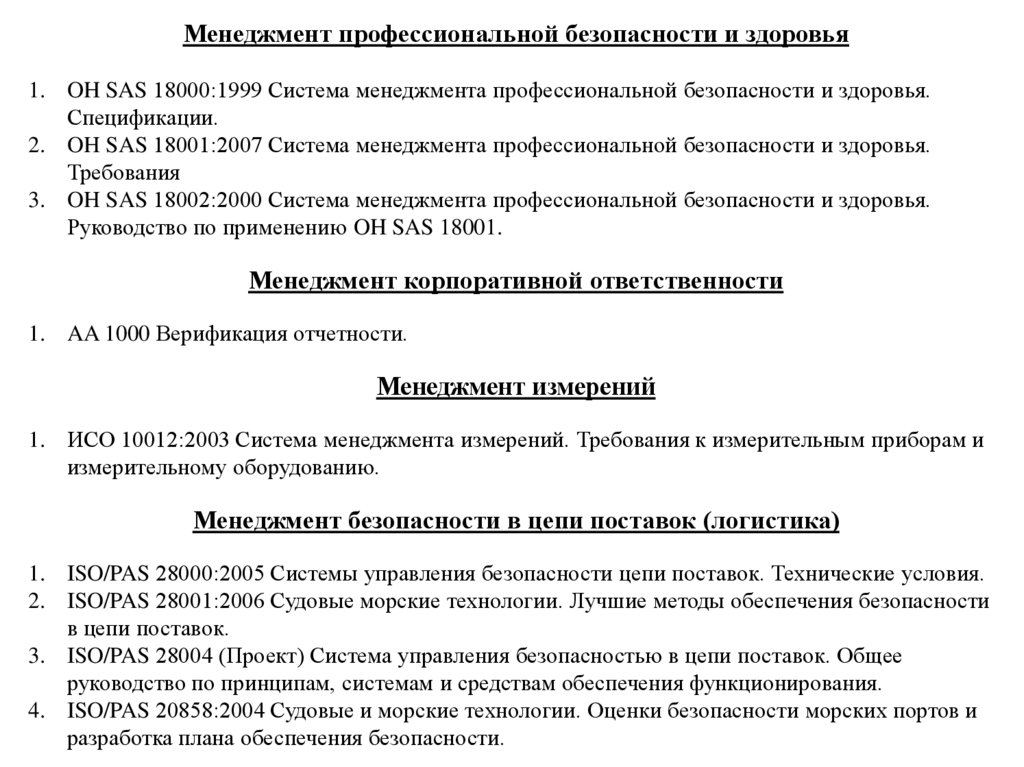

Менеджмент профессиональной безопасности и здоровья1. OH SAS 18000:1999 Система менеджмента профессиональной безопасности и здоровья.

Спецификации.

2. OH SAS 18001:2007 Система менеджмента профессиональной безопасности и здоровья.

Требования

3. OH SAS 18002:2000 Система менеджмента профессиональной безопасности и здоровья.

Руководство по применению OH SAS 18001.

Менеджмент корпоративной ответственности

1. AA 1000 Верификация отчетности.

Менеджмент измерений

1. ИСО 10012:2003 Система менеджмента измерений. Требования к измерительным приборам и

измерительному оборудованию.

Менеджмент безопасности в цепи поставок (логистика)

1. ISO/PAS 28000:2005 Системы управления безопасности цепи поставок. Технические условия.

2. ISO/PAS 28001:2006 Судовые морские технологии. Лучшие методы обеспечения безопасности

в цепи поставок.

3. ISO/PAS 28004 (Проект) Система управления безопасностью в цепи поставок. Общее

руководство по принципам, системам и средствам обеспечения функционирования.

4. ISO/PAS 20858:2004 Судовые и морские технологии. Оценки безопасности морских портов и

разработка плана обеспечения безопасности.

52.

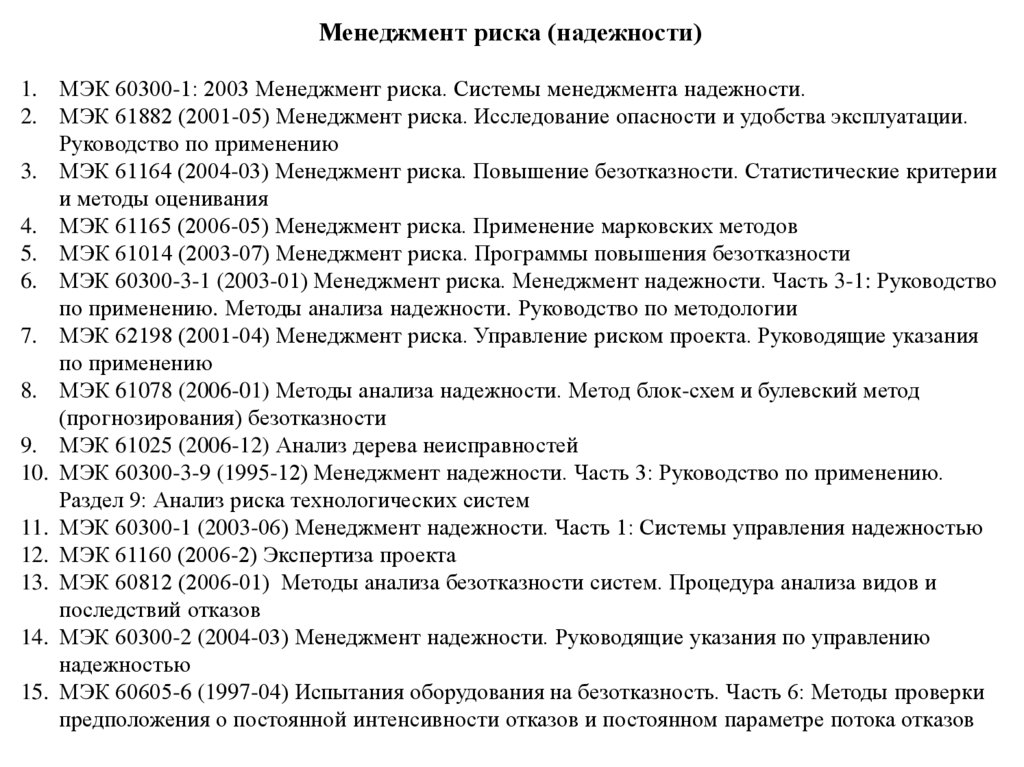

Менеджмент риска (надежности)1. МЭК 60300-1: 2003 Менеджмент риска. Системы менеджмента надежности.

2. МЭК 61882 (2001-05) Менеджмент риска. Исследование опасности и удобства эксплуатации.

Руководство по применению

3. МЭК 61164 (2004-03) Менеджмент риска. Повышение безотказности. Статистические критерии

и методы оценивания

4. МЭК 61165 (2006-05) Менеджмент риска. Применение марковских методов

5. МЭК 61014 (2003-07) Менеджмент риска. Программы повышения безотказности

6. МЭК 60300-3-1 (2003-01) Менеджмент риска. Менеджмент надежности. Часть 3-1: Руководство

по применению. Методы анализа надежности. Руководство по методологии

7. МЭК 62198 (2001-04) Менеджмент риска. Управление риском проекта. Руководящие указания

по применению

8. МЭК 61078 (2006-01) Методы анализа надежности. Метод блок-схем и булевский метод

(прогнозирования) безотказности

9. МЭК 61025 (2006-12) Анализ дерева неисправностей

10. МЭК 60300-3-9 (1995-12) Менеджмент надежности. Часть 3: Руководство по применению.

Раздел 9: Анализ риска технологических систем

11. МЭК 60300-1 (2003-06) Менеджмент надежности. Часть 1: Системы управления надежностью

12. МЭК 61160 (2006-2) Экспертиза проекта

13. МЭК 60812 (2006-01) Методы анализа безотказности систем. Процедура анализа видов и

последствий отказов

14. МЭК 60300-2 (2004-03) Менеджмент надежности. Руководящие указания по управлению

надежностью

15. МЭК 60605-6 (1997-04) Испытания оборудования на безотказность. Часть 6: Методы проверки

предположения о постоянной интенсивности отказов и постоянном параметре потока отказов

53.

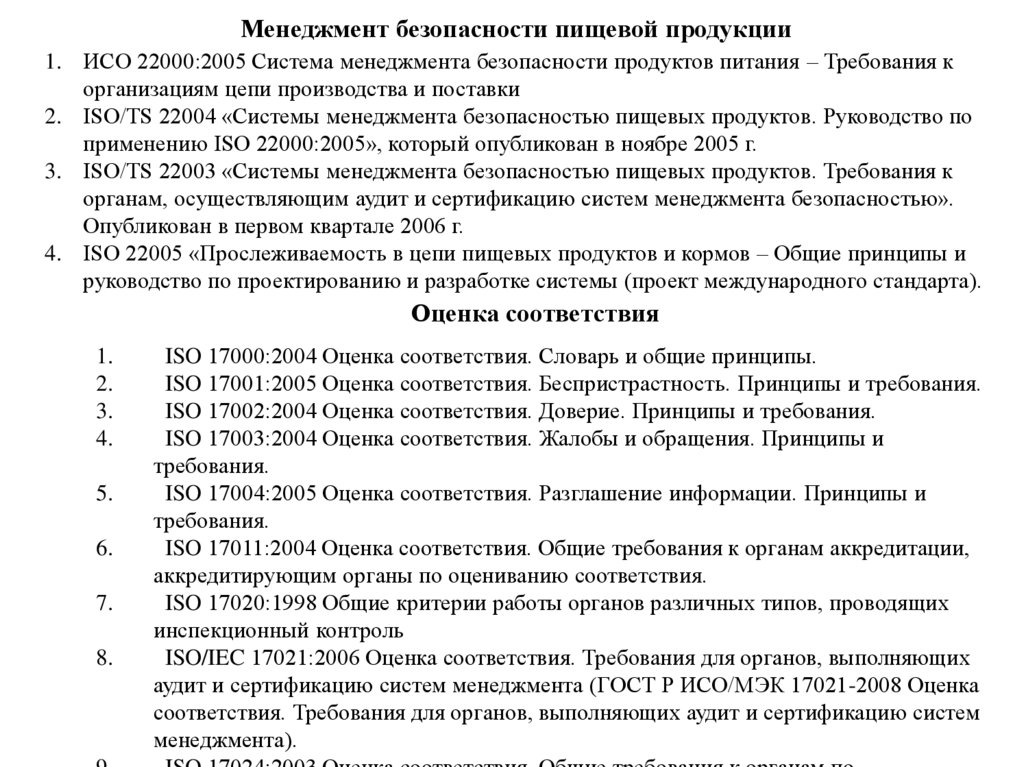

Менеджмент безопасности пищевой продукции1. ИСО 22000:2005 Система менеджмента безопасности продуктов питания – Требования к

организациям цепи производства и поставки

2. ISO/TS 22004 «Системы менеджмента безопасностью пищевых продуктов. Руководство по

применению ISO 22000:2005», который опубликован в ноябре 2005 г.

3. ISO/TS 22003 «Системы менеджмента безопасностью пищевых продуктов. Требования к

органам, осуществляющим аудит и сертификацию систем менеджмента безопасностью».

Опубликован в первом квартале 2006 г.

4. ISO 22005 «Прослеживаемость в цепи пищевых продуктов и кормов – Общие принципы и

руководство по проектированию и разработке системы (проект международного стандарта).

Оценка соответствия

1.

2.

3.

4.

5.

6.

7.

8.

ISO 17000:2004 Оценка соответствия. Словарь и общие принципы.

ISO 17001:2005 Оценка соответствия. Беспристрастность. Принципы и требования.

ISO 17002:2004 Оценка соответствия. Доверие. Принципы и требования.

ISO 17003:2004 Оценка соответствия. Жалобы и обращения. Принципы и

требования.

ISO 17004:2005 Оценка соответствия. Разглашение информации. Принципы и

требования.

ISO 17011:2004 Оценка соответствия. Общие требования к органам аккредитации,

аккредитирующим органы по оцениванию соответствия.

ISO 17020:1998 Общие критерии работы органов различных типов, проводящих

инспекционный контроль

ISO/IEC 17021:2006 Оценка соответствия. Требования для органов, выполняющих

аудит и сертификацию систем менеджмента (ГОСТ Р ИСО/МЭК 17021-2008 Оценка

соответствия. Требования для органов, выполняющих аудит и сертификацию систем

менеджмента).

54.

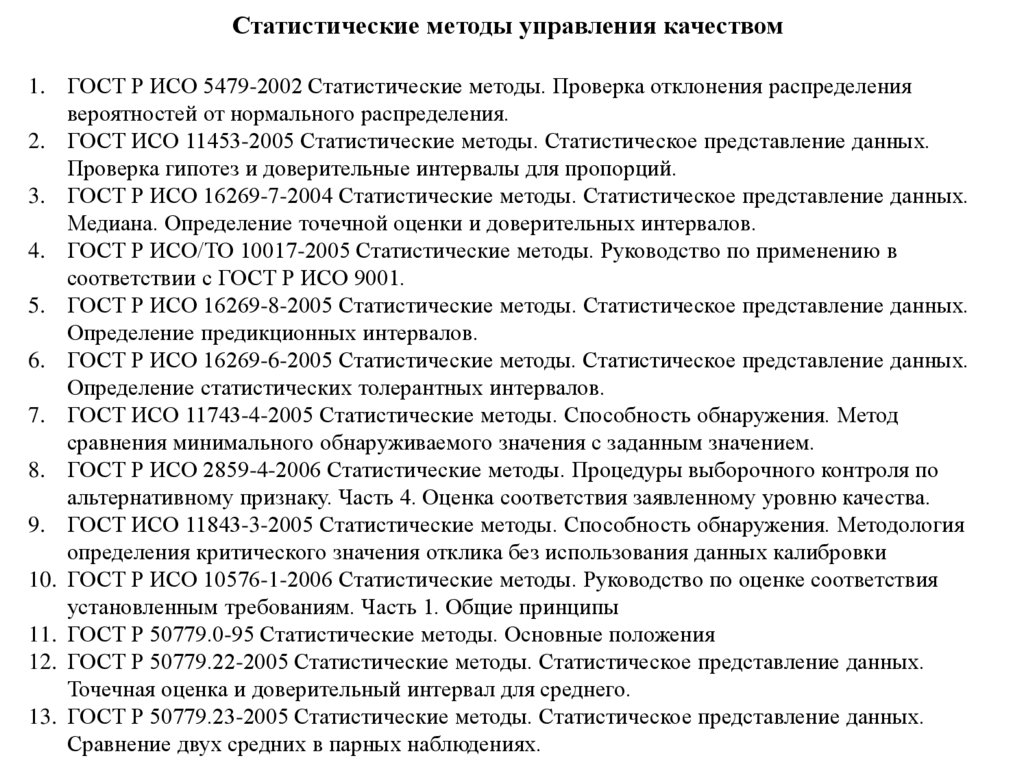

Статистические методы управления качеством1. ГОСТ Р ИСО 5479-2002 Статистические методы. Проверка отклонения распределения

вероятностей от нормального распределения.

2. ГОСТ ИСО 11453-2005 Статистические методы. Статистическое представление данных.

Проверка гипотез и доверительные интервалы для пропорций.

3. ГОСТ Р ИСО 16269-7-2004 Статистические методы. Статистическое представление данных.

Медиана. Определение точечной оценки и доверительных интервалов.

4. ГОСТ Р ИСО/ТО 10017-2005 Статистические методы. Руководство по применению в

соответствии с ГОСТ Р ИСО 9001.

5. ГОСТ Р ИСО 16269-8-2005 Статистические методы. Статистическое представление данных.

Определение предикционных интервалов.

6. ГОСТ Р ИСО 16269-6-2005 Статистические методы. Статистическое представление данных.

Определение статистических толерантных интервалов.

7. ГОСТ ИСО 11743-4-2005 Статистические методы. Способность обнаружения. Метод

сравнения минимального обнаруживаемого значения с заданным значением.

8. ГОСТ Р ИСО 2859-4-2006 Статистические методы. Процедуры выборочного контроля по

альтернативному признаку. Часть 4. Оценка соответствия заявленному уровню качества.

9. ГОСТ ИСО 11843-3-2005 Статистические методы. Способность обнаружения. Методология

определения критического значения отклика без использования данных калибровки

10. ГОСТ Р ИСО 10576-1-2006 Статистические методы. Руководство по оценке соответствия

установленным требованиям. Часть 1. Общие принципы

11. ГОСТ Р 50779.0-95 Статистические методы. Основные положения

12. ГОСТ Р 50779.22-2005 Статистические методы. Статистическое представление данных.

Точечная оценка и доверительный интервал для среднего.

13. ГОСТ Р 50779.23-2005 Статистические методы. Статистическое представление данных.

Сравнение двух средних в парных наблюдениях.

55.

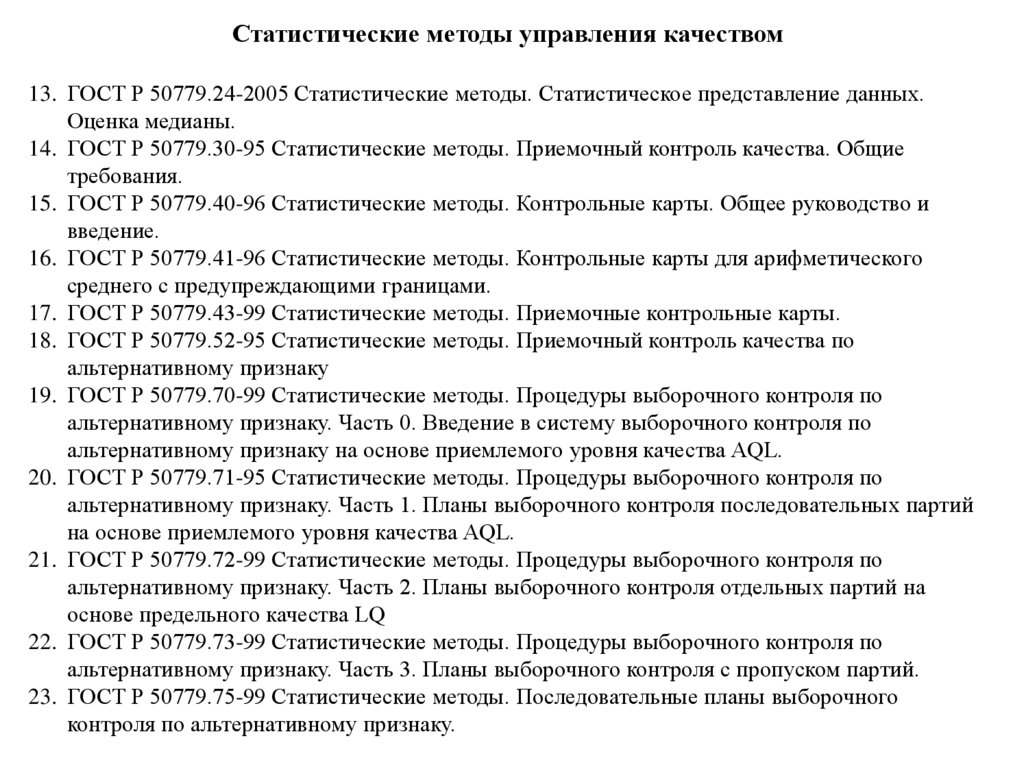

Статистические методы управления качеством13. ГОСТ Р 50779.24-2005 Статистические методы. Статистическое представление данных.

Оценка медианы.

14. ГОСТ Р 50779.30-95 Статистические методы. Приемочный контроль качества. Общие

требования.

15. ГОСТ Р 50779.40-96 Статистические методы. Контрольные карты. Общее руководство и

введение.

16. ГОСТ Р 50779.41-96 Статистические методы. Контрольные карты для арифметического

среднего с предупреждающими границами.

17. ГОСТ Р 50779.43-99 Статистические методы. Приемочные контрольные карты.

18. ГОСТ Р 50779.52-95 Статистические методы. Приемочный контроль качества по

альтернативному признаку

19. ГОСТ Р 50779.70-99 Статистические методы. Процедуры выборочного контроля по

альтернативному признаку. Часть 0. Введение в систему выборочного контроля по

альтернативному признаку на основе приемлемого уровня качества AQL.

20. ГОСТ Р 50779.71-95 Статистические методы. Процедуры выборочного контроля по

альтернативному признаку. Часть 1. Планы выборочного контроля последовательных партий

на основе приемлемого уровня качества AQL.

21. ГОСТ Р 50779.72-99 Статистические методы. Процедуры выборочного контроля по

альтернативному признаку. Часть 2. Планы выборочного контроля отдельных партий на

основе предельного качества LQ

22. ГОСТ Р 50779.73-99 Статистические методы. Процедуры выборочного контроля по

альтернативному признаку. Часть 3. Планы выборочного контроля с пропуском партий.

23. ГОСТ Р 50779.75-99 Статистические методы. Последовательные планы выборочного

контроля по альтернативному признаку.

56.

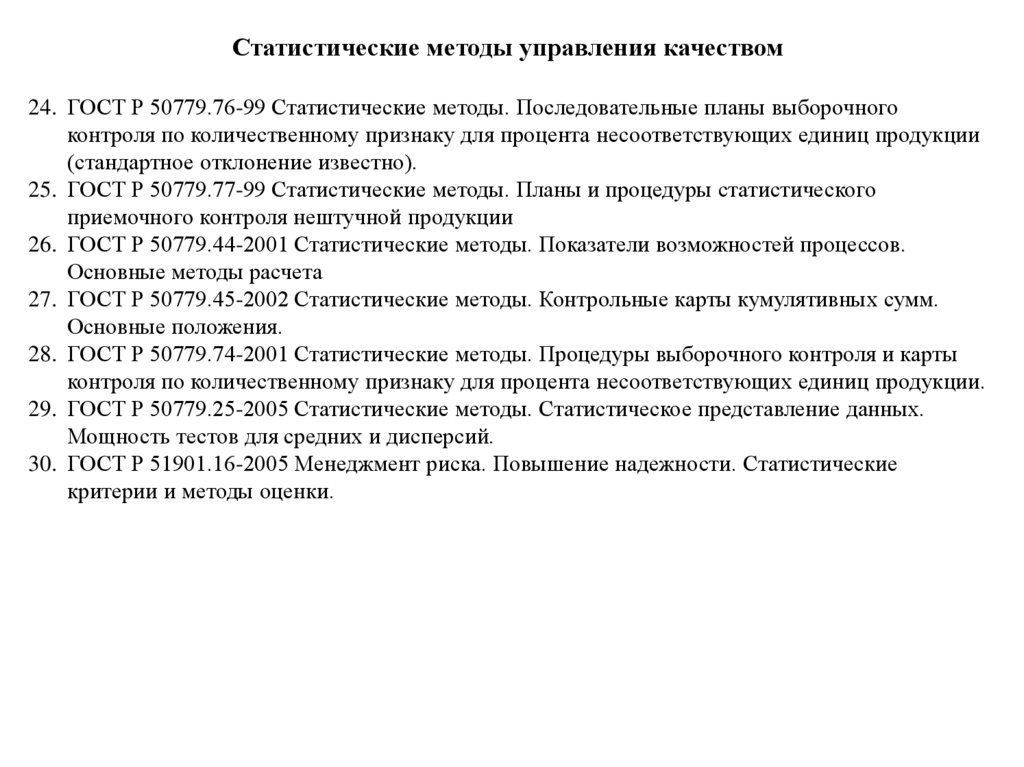

Статистические методы управления качеством24. ГОСТ Р 50779.76-99 Статистические методы. Последовательные планы выборочного

контроля по количественному признаку для процента несоответствующих единиц продукции

(стандартное отклонение известно).

25. ГОСТ Р 50779.77-99 Статистические методы. Планы и процедуры статистического

приемочного контроля нештучной продукции

26. ГОСТ Р 50779.44-2001 Статистические методы. Показатели возможностей процессов.

Основные методы расчета

27. ГОСТ Р 50779.45-2002 Статистические методы. Контрольные карты кумулятивных сумм.

Основные положения.

28. ГОСТ Р 50779.74-2001 Статистические методы. Процедуры выборочного контроля и карты

контроля по количественному признаку для процента несоответствующих единиц продукции.

29. ГОСТ Р 50779.25-2005 Статистические методы. Статистическое представление данных.

Мощность тестов для средних и дисперсий.

30. ГОСТ Р 51901.16-2005 Менеджмент риска. Повышение надежности. Статистические

критерии и методы оценки.

57. Обобщенная модель менеджмента устойчивого развития Организации

Факторывлияющие

(дестабилизирующие)

Факторы

внутренние

Факторы

внешние

О

Р

Г

А

Н

И

З

А

Ц

И

Я

Менеджмент

устойчивого развития Организации

Ресурсы

рабочие

Ресурсы

компенсационные

Ресурсы

устойчивого

развития

58.

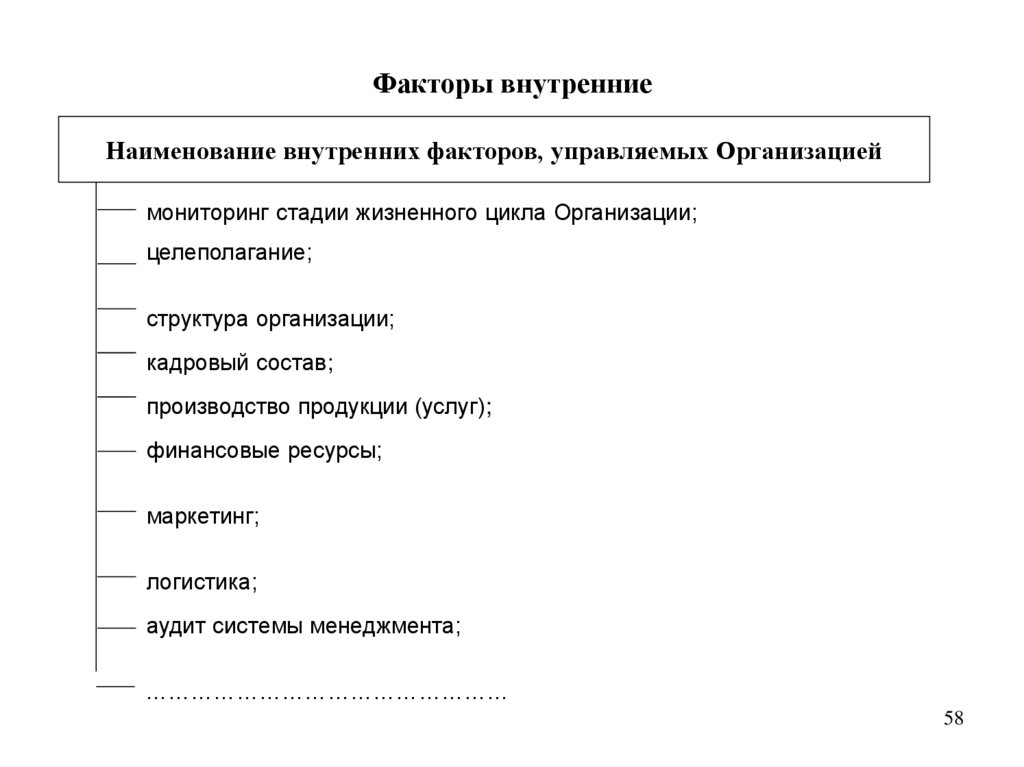

Факторы внутренниеНаименование внутренних факторов, управляемых Организацией

мониторинг стадии жизненного цикла Организации;

целеполагание;

структура организации;

кадровый состав;

производство продукции (услуг);

финансовые ресурсы;

маркетинг;

логистика;

аудит системы менеджмента;

…………………………………………

58

59.

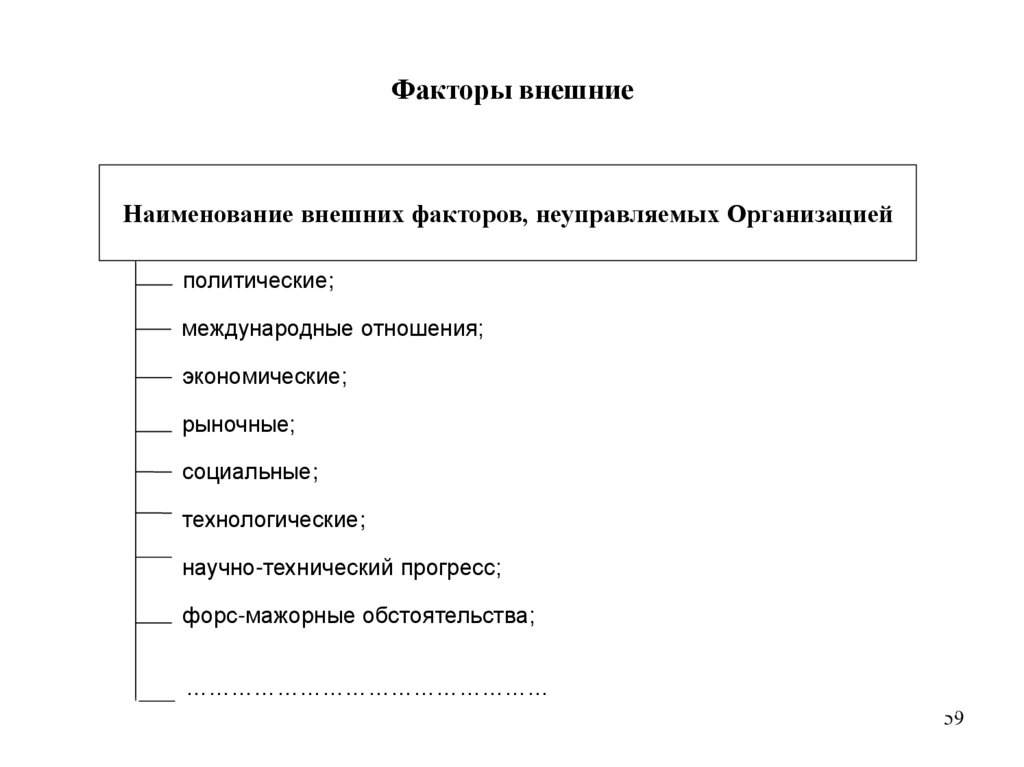

Факторы внешниеНаименование внешних факторов, неуправляемых Организацией

политические;

международные отношения;

экономические;

рыночные;

социальные;

технологические;

научно-технический прогресс;

форс-мажорные обстоятельства;

…………………………………………

59

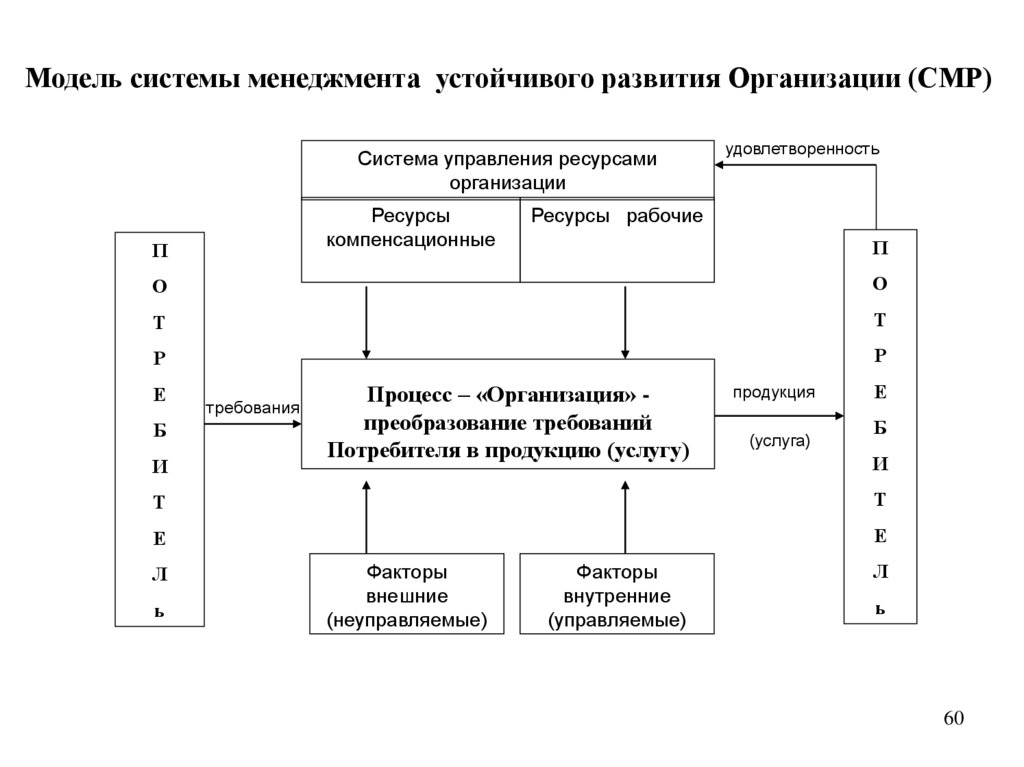

60.

Модель системы менеджмента устойчивого развития Организации (СМР)Система управления ресурсами

организации

Ресурсы

компенсационные

П

удовлетворенность

Ресурсы рабочие

П

О

О

Т

Т

Р

Р

Е

Б

И

требования

Процесс – «Организация» преобразование требований

Потребителя в продукцию (услугу)

продукция

(услуга)

Е

Б

И

Т

Т

Е

Е

Л

ь

Факторы

внешние

(неуправляемые)

Факторы

внутренние

(управляемые)

Л

ь

60

61. Модель системы Синергетического менеджмента качества (SYM)

Факторывнешние

(неуправляемые)

Факторы

внутренние

(управляемые)

П

П

О

Система синергетического управления

ресурсами Организации

Т

Р

Е

Б

И

Т

Е

Л

Ь

Требования:

ИСО 9001

ИСО 14001

OH SAS 18001

SA 8000

AA 1000

IDEFO

ИСО 10303 STEP

ИСО 10000

ИСО/МЭК 17799

ИСО/МЭК 27001

ИСО/ПАС 28000

…………………..

Ресурсы

компенсационные

удовлетворенность

О

Т

Ресурсы

рабочие

Р

Е

Б

Бизнес-процессы

продукция

И

(услуга)

Т

Е

Поддерживающие процессы

Л

Ь

61

62. Подсистемы, формирующие синергетические эффекты

Наименование подсистем, формирующих синергетические эффектысинергия размера Организации;

синергия подсистемы маркетинга;

синергия логистики;

синергия менеджмента качества;

синергия инвестиций;

синергия кооперации труда подразделений;

синергия робастного проектирования продукции;

синергия экологического менеджмента;

синергия производственной безопасности;

синергия информационного менеджмента;

синергия коммуникационного менеджмента;

синергия риск-менеджмента;

…………………………………………………

62

63.

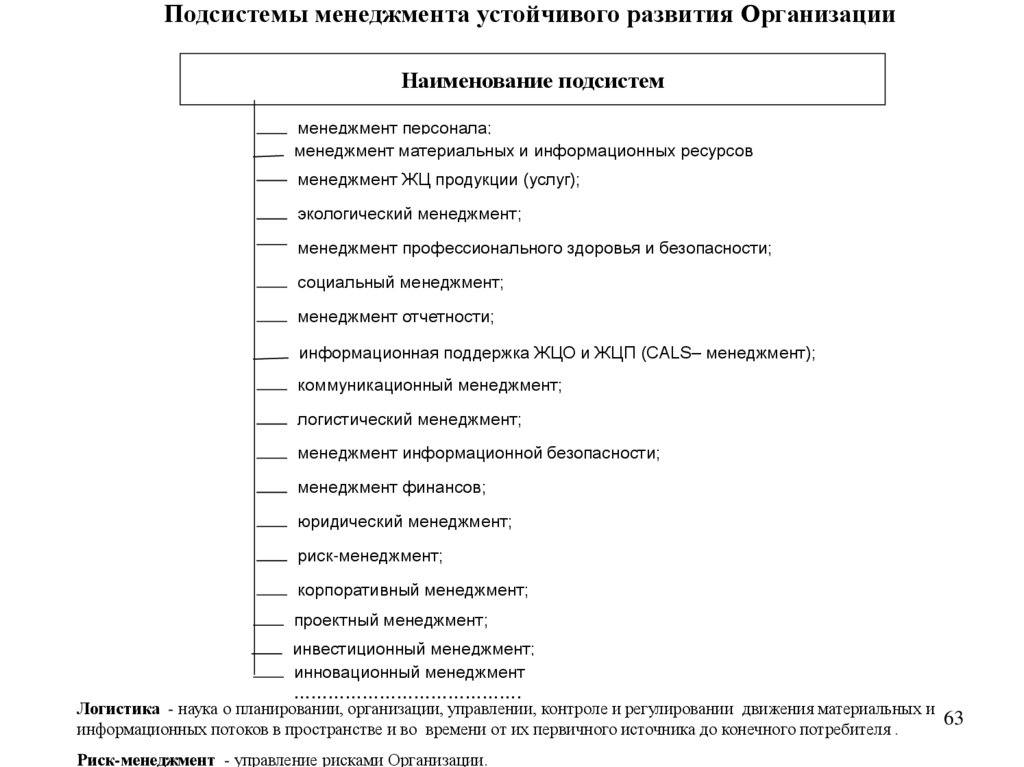

Подсистемы менеджмента устойчивого развития ОрганизацииНаименование подсистем

менеджмент персонала;

менеджмент материальных и информационных ресурсов

менеджмент ЖЦ продукции (услуг);

экологический менеджмент;

менеджмент профессионального здоровья и безопасности;

социальный менеджмент;

менеджмент отчетности;

информационная поддержка ЖЦО и ЖЦП (CALS– менеджмент);

коммуникационный менеджмент;

логистический менеджмент;

менеджмент информационной безопасности;

менеджмент финансов;

юридический менеджмент;

риск-менеджмент;

корпоративный менеджмент;

проектный менеджмент;

инвестиционный менеджмент;

инновационный менеджмент

………………………………….

Логистика - наука о планировании, организации, управлении, контроле и регулировании движения материальных и

63

информационных потоков в пространстве и во времени от их первичного источника до конечного потребителя .

Риск-менеджмент - управление рисками Организации.

64. Модель системы менеджмента устойчивого развития организации

65. Термины и определения

1. Инновации — результат творческой деятельности направленный наразработку, создание и распространение новой продукции, технологий,

изобретений, методов управления.

2. Инвестиции — помещение капитала в какие-либо самостоятельные

предприятия на определенный срок с целью получения дополнительную

прибыли.

3. Инновационные инвестиции — форма инвестирования, с целью

внедрения инноваций в деятельность предприятий.

4. Конкуренция – соперничество в борьбе за достижение больших выгод,

преимуществ.

5. Конкурентоспособность – способность выдержать конкуренцию.

65

66. Этапы жизненного цикла организации

Этапы ЖЦОХарактеристики

1. Структура

2. Цели

3. Развитие и

инновации

4. Планирование

5. Приверженность целям

6. Система

управления

СТАНОВЛЕНИЕ

РАЗВИТИЕ

ЗРЕЛОСТЬ

УГАСАНИЕ

Нет

Неформальная

Централизация

Децентрализация

Выживание

Развитие

Качество

Реструктуризация

Активная

генерация идей

Доработка

новаторских идей

Воплощение

в жизнь

Обновление

Отсутствует

На ближайшие

сроки

Долгосрочное

По обстановке

Индивидуальная

Групповая

Неопределенная

(благодушная)

Обновленная

Неформальное

Командное

Харизматическое

Менеджмент

(профессиональ

ные менеджеры)

Профессиональное

66

67. Современные тенденции развития организации

Изменения последних летСовременные тенденции в связи с

изменениями

Использование интегрированных

операционных систем

Переход на гибкие производственные

системы, ориентация на сохранение

целостности, использование адаптивных

структур управления

Активное использование ИКТ

технологий. Информация становится

ресурсом организаций

Особое внимание уделяется вопросам

управления информацией и организации

эффективных коммуникаций

Значительно возросла открытость

организаций, интернационализация и

глобализация бизнеса

Переход на современные теории в

организации менеджмента: системный

подход в управлении; идеология

лидерства; теория управления

противоречиями и конфликтами;

концепция удовлетворения потребностей

«заинтересованных сторон» и др.

Рост требований к улучшению

качества продукции и услуг,

повышение роли брэндов

Внедрение международных стандартов

управления качеством, стремление к

популяризации собственной марки

Вовлечение работников в управление

Создание малых рабочих групп,

демократизация управления

67

68. Современные тенденции развития организации

Изменения последних летСовременные тенденции в связи с

изменениями

Резко усилилась борьба за

потребителя, изменился характер

конкуренции

Ориентация на современные стратегии,

такие как развитие долгосрочных

отношений с клиентами, объединение с

конкурентами с целью использования

технологий или увеличения рынков

сбыта, повышения качества и др.

Время становится наиболее

дефицитным ресурсом, в связи с

ускорением темпов изменений в

бизнес-окружении

Активизация инновационной

деятельности, поиск новых

инновационных форм организации

Рост потребности в

квалифицированных менеджерах

Совершенствование технологий

обучения менеджеров, гибкая и

эффективная система поддержки

начинающих менеджеров, использование

программных модулей при подготовке

менеджеров разного уровня

68

69.

Факторы, обеспечивающиеустойчивость организации

Факторы нарушающие устойчивость организации

внутренние

внешние

Оптимальный размер

Недостаточный или

избыточный размер

Наличие «пространственной» конкуренции

Прочная, гибкая,

разнообразная структура

Плохо организованная

структура

«Нормативные»

вмешательства в структуру

Высокий профессионализм Низкий профессионализм

персонала, стабильность

персонала и текучесть

кадров, система

кадров

управления знаниями

Высокий профессионализм конкурентов;

слабость рынка квалифицированных кадров

Наличие материальных,

технологических и

финансовых резервов

Отсутствие или недостаток

резервов

Трудности снабжения

Хорошая технологическая

и информационная

оснащенность

Плохая оснащенность

Отставание НИОКР и

внедрения прогрессивных

разработок

Наличие страхования

Отсутствие страхования

Плохие условия

страхования

Умелое оперативное

руководство

Слабое руководство

Бюрократический и

налоговый пресс

69

70. Основные признаки современных организаций

Открытыегибкие

адаптивные

структуры.

Множественность

форм организации

Стремление к

диверсификации

Ориентация на

потребителя,

инновационная

активность

Высокая

социальная

значимость

миссии

и целей

Высокая

организационная

культура, участие в

управлении, хорошо

налаженные

коммуникации

Высокий

профессионализм,

стабильность

кадров, система

управления

знаниями

Увеличение

роли

внутренних

рынков

70

71. Этапы жизненного цикла продукции (ИСО 9000)

7172. Причинно-следственная диаграмма обеспечения качества жизни

Качество жизни72

73. Термины и определения

1.2.

3.

4.

5.

6.

7.

Затраты на соответствие (cost of conformance); 3C – внутренние затраты на

обеспечение наиболее эффективным способом соответствия продукции или

услуг декларированным (заявленным) требованиям.

Затраты вследствие несоответствия (cost of nonconformance); 3H –

стоимость затраченных времени, материалов и ресурсов, связанных с

процессом поступления, производства, отгрузки и исправления

несоответствующей продукции и услуг.

Затраты на процесс (process cost) – суммарные затраты на соответствие и

затраты вследствие несоответствия для конкретного процесса.

Предупреждающие затраты (на исследование, предупреждение и

снижение риска несоответствия или дефекта);

Оценочные затраты (стоимость оценки достижения требуемого качества,

включающая, например, стоимость контроля, выполняемого на любой

стадии «петли качества»);

Издержки вследствие внутренних отказов (из-за несоответствий или

дефектов, обнаруженных внутри предприятия на любой стадии «петли

качества», такие как стоимость отходов, переделки, повторных испытаний,

контроля и конструкторских работ);

Издержки вследствие внешних отказов (из-за несоответствий или

дефектов, обнаруженных после поставки заказчику/потребителю, которые

могут включать издержки вследствие рекламаций, стоимость замены и

73

связанные с этим потери, а также цену штрафов).

74. Скрытые потери от ненадлежащего качества

Утилизациябрака;

Переделки;

Гарантийные расходы

Обычно измеряемые

издержки от

дефектов

Время, затраченное инженерами;

Время, затраченное менеджерами;

Простои на производстве

и в эксплуатации;

Увеличение складских запасов;

Снижение производительности;

Проблемы поставок;

Потерянные запасы

Скрытые

издержки

Истинные

издержки

75. Классификация затрат на обеспечение качества по А. Фейгенбауму

Затраты напредупреждение

дефектов

Затраты на

обеспечение

качества

Затраты на

оценку уровня

качества

Обучение в области качества

Расходы отдела качества

Контроль и испытания

Проверка деятельности по

обеспечению качества

Дефекты

Убытки

от брака

Рекламации

75

76. Японский подход к классификации затрат на обеспечение качества

Полезныезатраты

Расходы на проведение

оценки и расходы, связанные

с браком

Убытки

Расходы на предупреждение

дефектов

Затраты на

обеспечение

качества

76

77. Обобщенная классификация затрат на качество (начало)

Признак квалификацииКлассификационная группа затрат

По целевому назначению

На улучшение качества.

На обеспечение качества.

На управление качеством.

По экономическому

характеру затрат

Текущие.

Единовременные.

По виду затрат

Производительные, непроизводительные

По методу определения

Прямые, косвенные

По возможности учета

Поддающиеся прямому учету.

Не поддающиеся прямому учету.

Те, которые экономически нецелесообразно учитывать.

По стадиям жизненного

цикла продукции

На качество при разработке изделия.

На качество при изготовлении изделия.

На качество при использовании изделия.

По отношению к

производственному

процессу

На качество в основном производстве.

На качество во вспомогательном производстве.

На качество при обслуживании производства.

77

78. Обобщенная классификация затрат на качество (окончание)

Признак квалификацииКлассификационная группа затрат

По возможности оценки

Планируемые и фактические

По характеру

структурирования

По предприятию.

По производству (цеху, участку).

По видам продукции.

По объемам формирования и Продукция.

учета

Процессы.

Услуги.

По виду учета

Оперативный, аналитический, бухгалтерский, целевой

78

79.

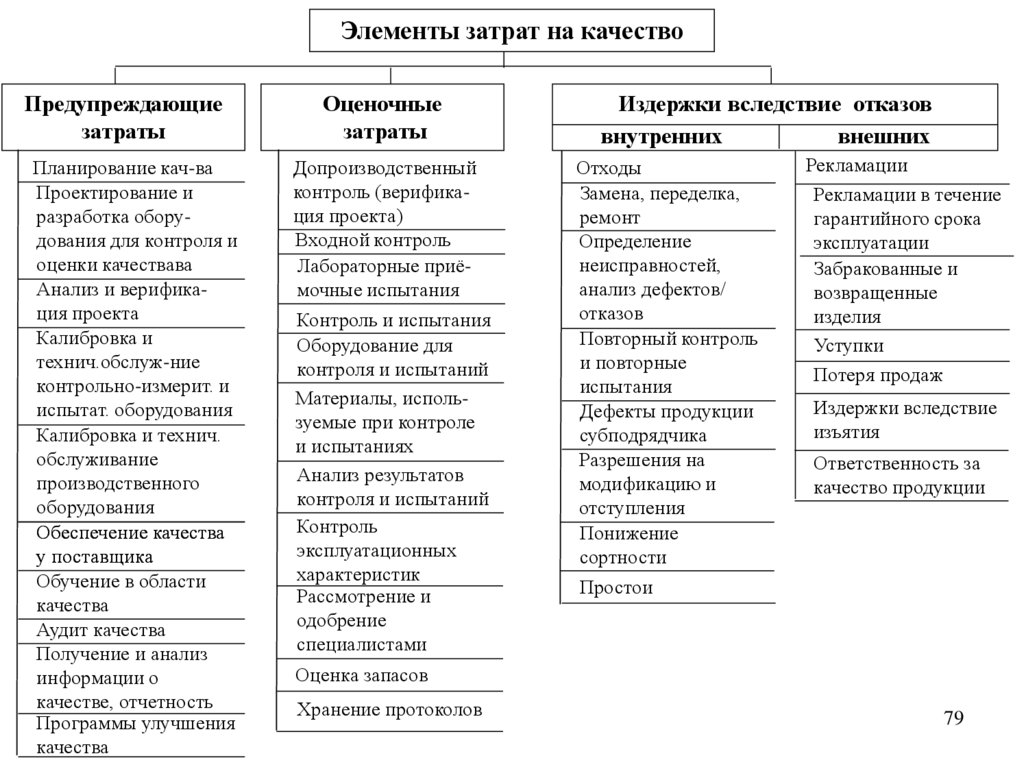

Элементы затрат на качествоПредупреждающие

затраты

Планирование кач-ва

Проектирование и

разработка оборудования для контроля и

оценки качествава

Анализ и верификация проекта

Калибровка и

технич.обслуж-ние

контрольно-измерит. и

испытат. оборудования

Калибровка и технич.

обслуживание

производственного

оборудования

Обеспечение качества

у поставщика

Обучение в области

качества

Аудит качества

Получение и анализ

информации о

качестве, отчетность

Программы улучшения

качества

Оценочные

затраты

Допроизводственный

контроль (верификация проекта)

Входной контроль

Лабораторные приёмочные испытания

Контроль и испытания

Оборудование для

контроля и испытаний

Материалы, используемые при контроле

и испытаниях

Анализ результатов

контроля и испытаний

Контроль

эксплуатационных

характеристик

Рассмотрение и

одобрение

специалистами

Издержки вследствие отказов

внутренних

внешних

Отходы

Замена, переделка,

ремонт

Определение

неисправностей,

анализ дефектов/

отказов

Повторный контроль

и повторные

испытания

Дефекты продукции

субподрядчика

Разрешения на

модификацию и

отступления

Понижение

сортности

Рекламации

Рекламации в течение

гарантийного срока

эксплуатации

Забракованные и

возвращенные

изделия

Уступки

Потеря продаж

Издержки вследствие

изъятия

Ответственность за

качество продукции

Простои

Оценка запасов

Хранение протоколов

79

80.

8081.

8182.

8283.

8384.

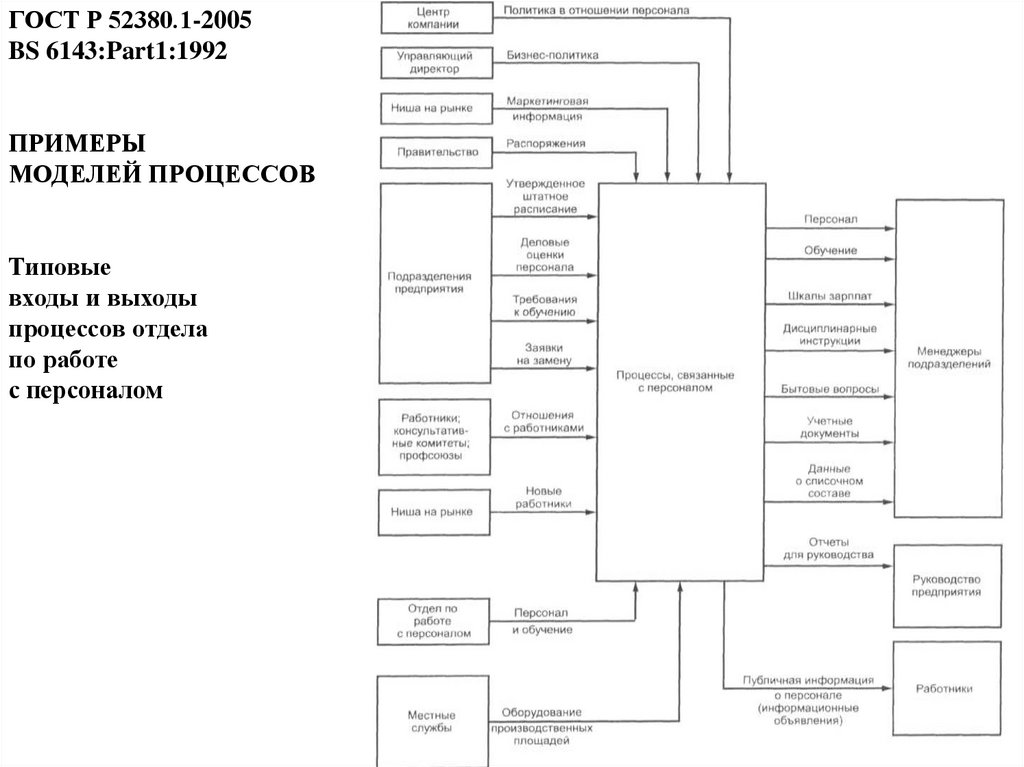

ГОСТ Р 52380.1-2005BS 6143:Part1:1992

ПРИМЕРЫ

МОДЕЛЕЙ ПРОЦЕССОВ

Типовые

входы и выходы

процессов отдела

по работе

с персоналом

85.

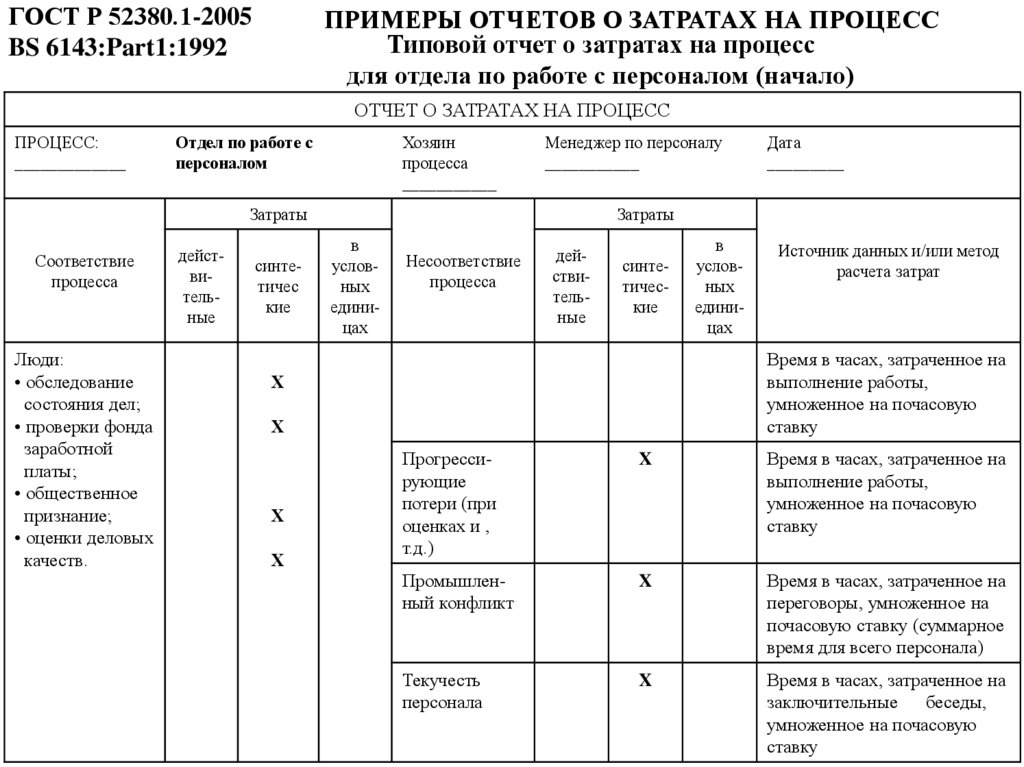

ГОСТ Р 52380.1-2005BS 6143:Part1:1992

ПРИМЕРЫ ОТЧЕТОВ О ЗАТРАТАХ НА ПРОЦЕСС

Типовой отчет о затратах на процесс

для отдела по работе с персоналом (начало)

ОТЧЕТ О ЗАТРАТАХ НА ПРОЦЕСС

ПРОЦЕСС:

_____________

Отдел по работе с

персоналом

Хозяин

процесса

___________

Менеджер по персоналу

___________

Затраты

Соответствие

процесса

Люди:

• обследование

состояния дел;

• проверки фонда

заработной

платы;

• общественное

признание;

• оценки деловых

качеств.

действительные

синтетичес

кие

Затраты

в

условных

единицах

Несоответствие

процесса

действительные

синтетические

Х

Х

в

условных

единицах

Источник данных и/или метод

расчета затрат

Время в часах, затраченное на

выполнение работы,

умноженное на почасовую

ставку

Х

Х

Дата

_________

Прогрессирующие

потери (при

оценках и ,

т.д.)

X

Время в часах, затраченное на

выполнение работы,

умноженное на почасовую

ставку

Промышленный конфликт

X

Время в часах, затраченное на

переговоры, умноженное на

почасовую ставку (суммарное

время для всего персонала)

Текучесть

персонала

X

Время в часах, затраченное на

заключительные

беседы,

85

умноженное на почасовую

ставку

86.

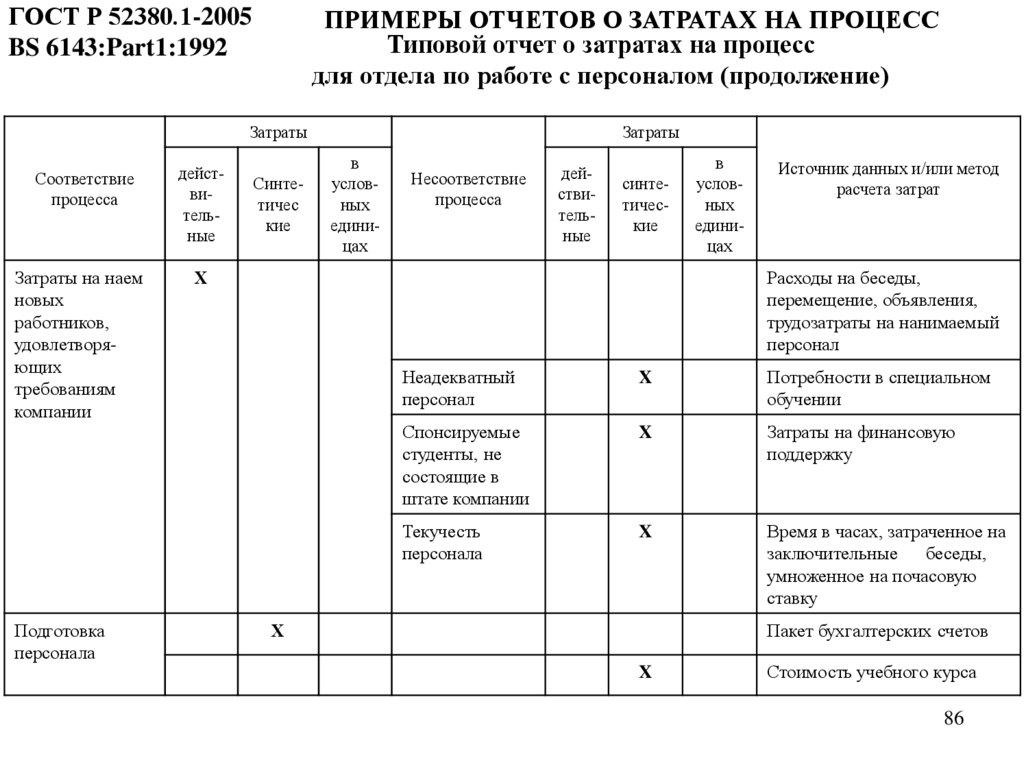

ГОСТ Р 52380.1-2005BS 6143:Part1:1992

ПРИМЕРЫ ОТЧЕТОВ О ЗАТРАТАХ НА ПРОЦЕСС

Типовой отчет о затратах на процесс

для отдела по работе с персоналом (продолжение)

Затраты

Соответствие

процесса

Затраты на наем

новых

работников,

удовлетворяющих

требованиям

компании

Подготовка

персонала

действительные

Синтетичес

кие

Затраты

в

условных

единицах

Несоответствие

процесса

действительные

синтетические

Х

в

условных

единицах

Источник данных и/или метод

расчета затрат

Расходы на беседы,

перемещение, объявления,

трудозатраты на нанимаемый

персонал

Неадекватный

персонал

X

Потребности в специальном

обучении

Спонсируемые

студенты, не

состоящие в

штате компании

X

Затраты на финансовую

поддержку

Текучесть

персонала

X

Время в часах, затраченное на

заключительные

беседы,

умноженное на почасовую

ставку

Х

Пакет бухгалтерских счетов

X

Стоимость учебного курса

86

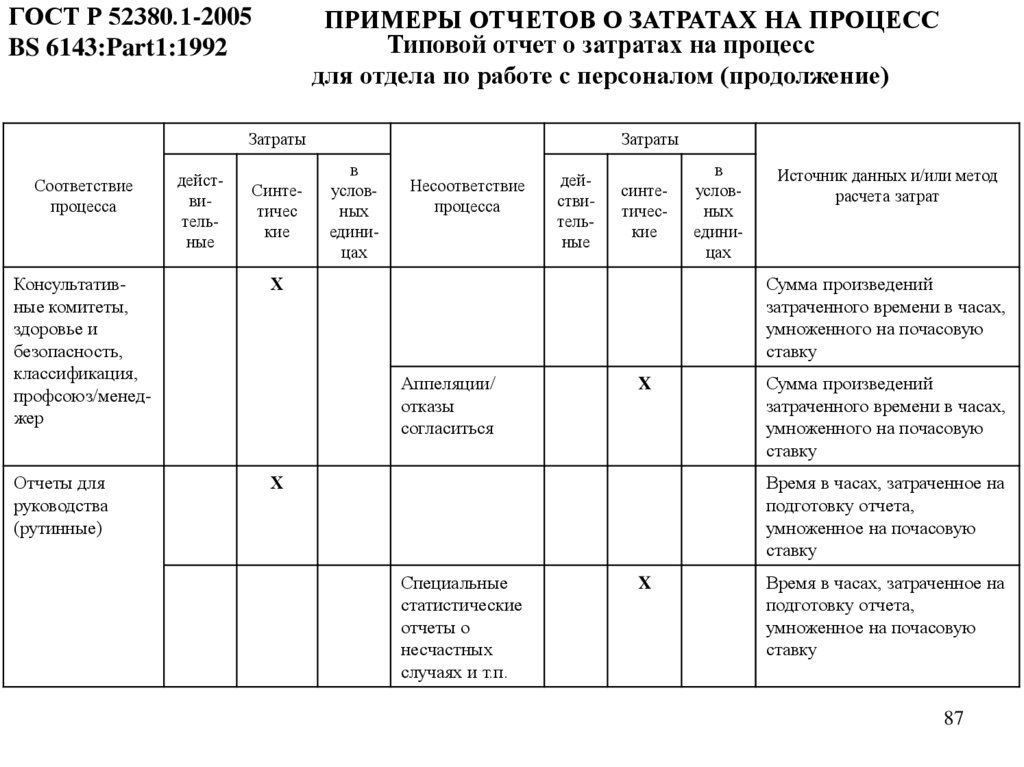

87.

ГОСТ Р 52380.1-2005BS 6143:Part1:1992

ПРИМЕРЫ ОТЧЕТОВ О ЗАТРАТАХ НА ПРОЦЕСС

Типовой отчет о затратах на процесс

для отдела по работе с персоналом (продолжение)

Затраты

Соответствие

процесса

действительные

Синтетичес

кие

Консультативные комитеты,

здоровье и

безопасность,

классификация,

профсоюз/менеджер

Х

Отчеты для

руководства

(рутинные)

Х

Затраты

в

условных

единицах

Несоответствие

процесса

действительные

синтетические

в

условных

единицах

Источник данных и/или метод

расчета затрат

Сумма произведений

затраченного времени в часах,

умноженного на почасовую

ставку

Аппеляции/

отказы

согласиться

X

Сумма произведений

затраченного времени в часах,

умноженного на почасовую

ставку

Время в часах, затраченное на

подготовку отчета,

умноженное на почасовую

ставку

Специальные

статистические

отчеты о

несчастных

случаях и т.п.

X

Время в часах, затраченное на

подготовку отчета,

умноженное на почасовую

ставку

87

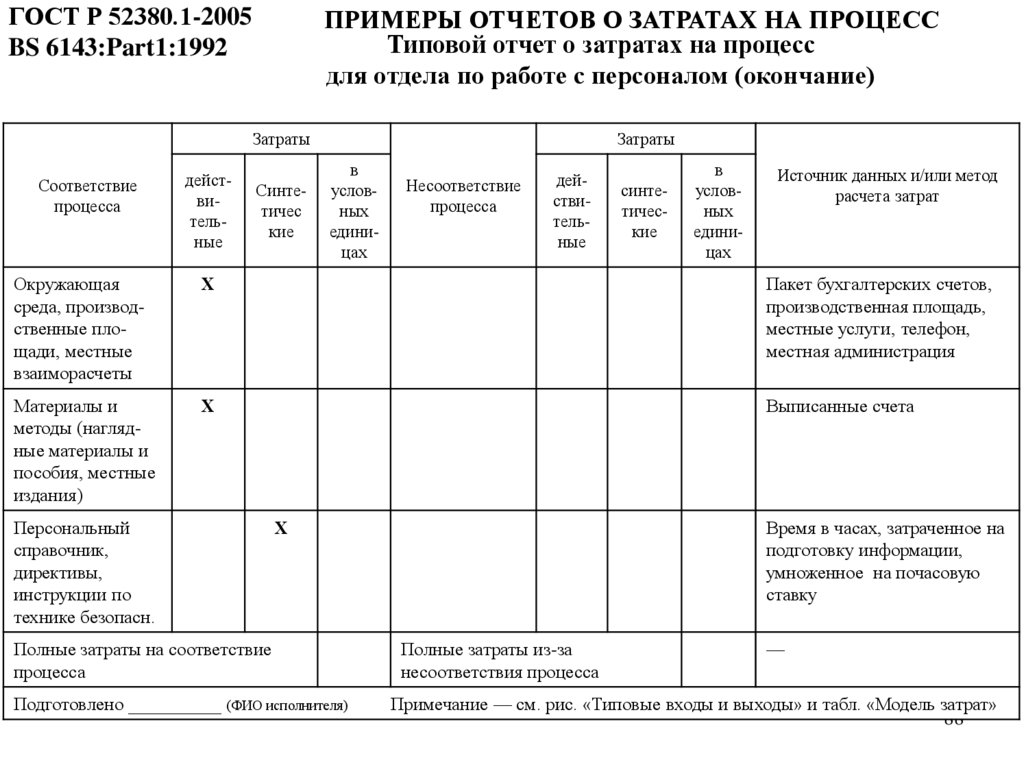

88.

ГОСТ Р 52380.1-2005BS 6143:Part1:1992

ПРИМЕРЫ ОТЧЕТОВ О ЗАТРАТАХ НА ПРОЦЕСС

Типовой отчет о затратах на процесс

для отдела по работе с персоналом (окончание)

Затраты

Соответствие

процесса

действительные

Синтетичес

кие

Затраты

в

условных

единицах

Несоответствие

процесса

действительные

синтетические

в

условных

единицах

Источник данных и/или метод

расчета затрат

Окружающая

среда, производственные площади, местные

взаиморасчеты

Х

Пакет бухгалтерских счетов,

производственная площадь,

местные услуги, телефон,

местная администрация

Материалы и

методы (наглядные материалы и

пособия, местные

издания)

Х

Выписанные счета

Персональный

справочник,

директивы,

инструкции по

технике безопасн.

Х

Полные затраты на соответствие

процесса

Подготовлено __________ (ФИО исполнителя)

Время в часах, затраченное на

подготовку информации,

умноженное на почасовую

ставку

Полные затраты из-за

несоответствия процесса

—

Примечание — см. рис. «Типовые входы и выходы» и табл. «Модель затрат»

88

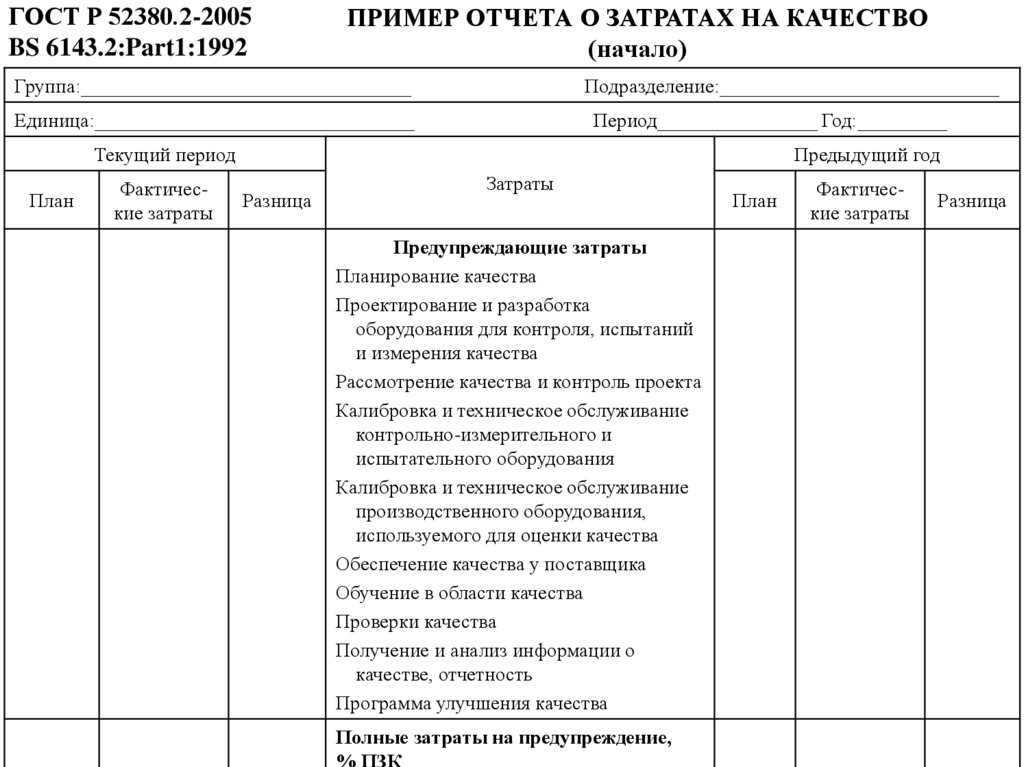

89.

ГОСТ Р 52380.2-2005BS 6143.2:Part1:1992

ПРИМЕР ОТЧЕТА О ЗАТРАТАХ НА КАЧЕСТВО

(начало)

Группа:_________________________________

Подразделение:____________________________

Единица:________________________________

Период________________ Год:_________

Текущий период

План

Фактические затраты

Предыдущий год

Разница

Затраты

Предупреждающие затраты

Планирование качества

Проектирование и разработка

оборудования для контроля, испытаний

и измерения качества

Рассмотрение качества и контроль проекта

Калибровка и техническое обслуживание

контрольно-измерительного и

испытательного оборудования

Калибровка и техническое обслуживание

производственного оборудования,

используемого для оценки качества

Обеспечение качества у поставщика

Обучение в области качества

Проверки качества

Получение и анализ информации о

качестве, отчетность

Программа улучшения качества

Полные затраты на предупреждение,

% ПЗК

План

Фактические затраты

Разница

89

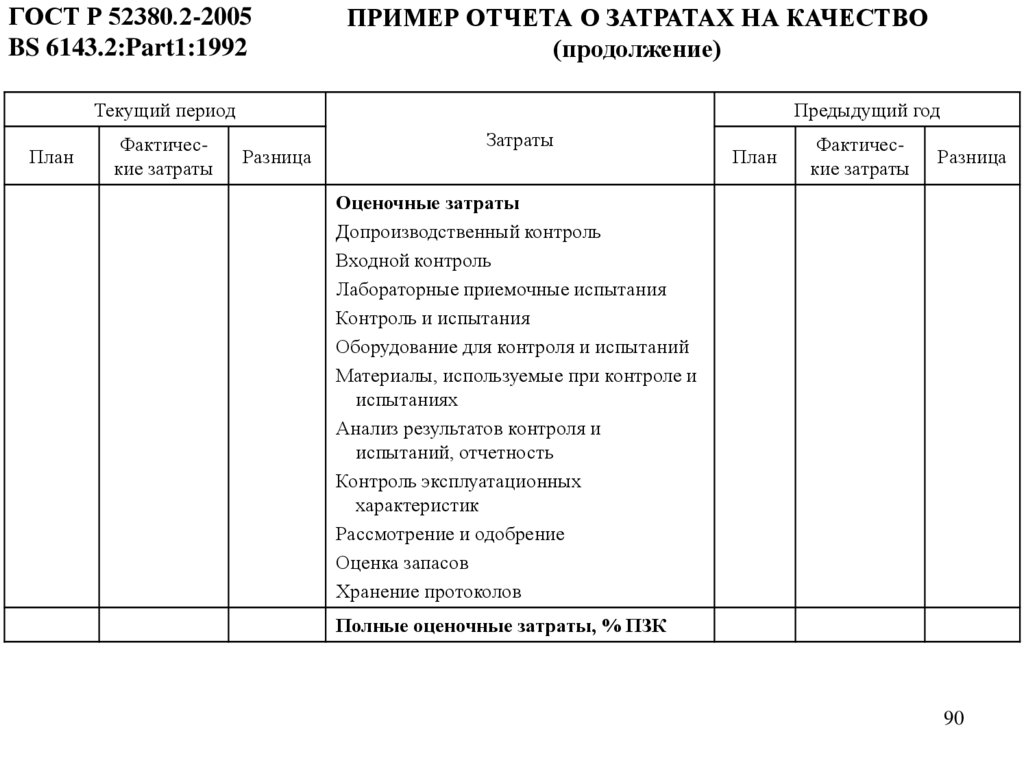

90.

ГОСТ Р 52380.2-2005BS 6143.2:Part1:1992

ПРИМЕР ОТЧЕТА О ЗАТРАТАХ НА КАЧЕСТВО

(продолжение)

Текущий период

План

Фактические затраты

Предыдущий год

Разница

Затраты

План

Фактические затраты

Разница

Оценочные затраты

Допроизводственный контроль

Входной контроль

Лабораторные приемочные испытания

Контроль и испытания

Оборудование для контроля и испытаний

Материалы, используемые при контроле и

испытаниях

Анализ результатов контроля и

испытаний, отчетность

Контроль эксплуатационных

характеристик

Рассмотрение и одобрение

Оценка запасов

Хранение протоколов

Полные оценочные затраты, % ПЗК

90

91.

ГОСТ Р 52380.2-2005BS 6143.2:Part1:1992

ПРИМЕР ОТЧЕТА О ЗАТРАТАХ НА КАЧЕСТВО

(продолжение)

Текущий период

План

Фактические затраты

Предыдущий год

Разница

Затраты

План

Фактические затраты

Разница

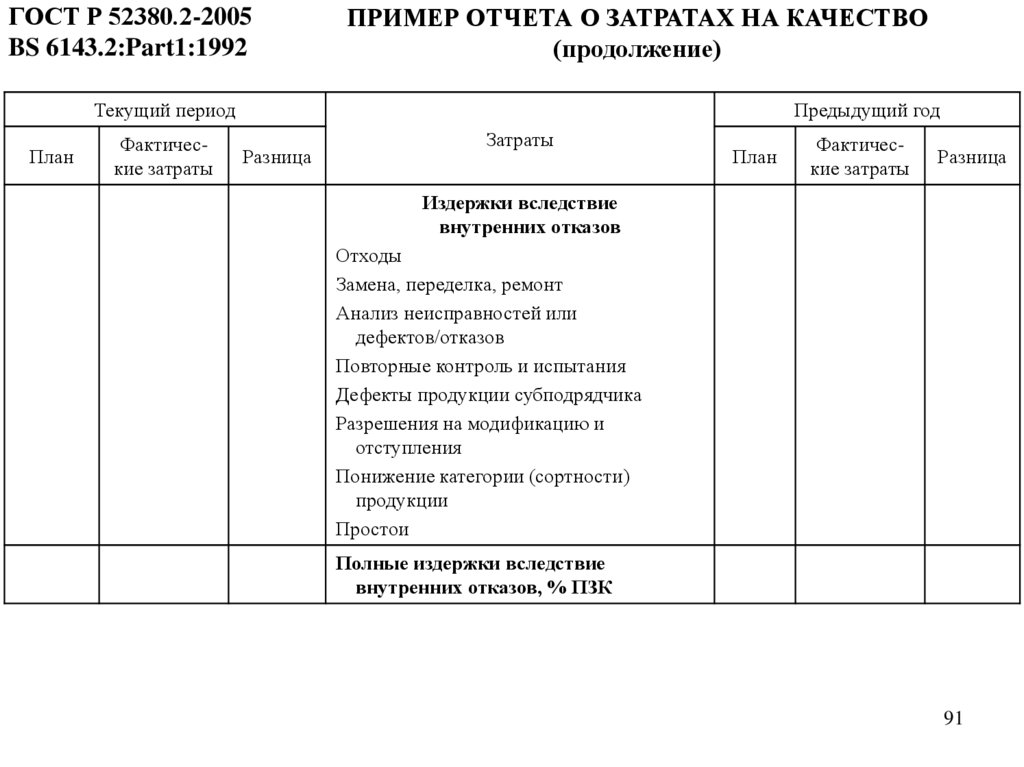

Издержки вследствие

внутренних отказов

Отходы

Замена, переделка, ремонт

Анализ неисправностей или

дефектов/отказов

Повторные контроль и испытания

Дефекты продукции субподрядчика

Разрешения на модификацию и

отступления

Понижение категории (сортности)

продукции

Простои

Полные издержки вследствие

внутренних отказов, % ПЗК

91

92.

ГОСТ Р 52380.2-2005BS 6143.2:Part1:1992

ПРИМЕР ОТЧЕТА О ЗАТРАТАХ НА КАЧЕСТВО

(окончание)

Текущий период

План

Фактические затраты

Предыдущий год

Затраты

Разница

План

Фактические затраты

Разница

Издержки вследствие внешних отказов

Рекламации

Рекламации в период гарантийного срока

Повторно поставленные изделия и

возвратные изделия

Отступления

Потеря продаж

Издержки, связанные с аннулированием

(изъятием)

Ответственность за качество продукции

Полные издержки вследствие внешних

отказов, % ПЗК

Типичные доли ПЗК, %

ПЗК х 100

.

доходы от продаж

Доходы от продаж

ПЗК х 100

.

доходы от продаж

ПЗК х 100

.

дополнительная стоимость

Дополнительная стоимость

ПЗК х 100

.

дополнительная стоимость

ПЗК х 100

.

стоимость живого труда

Стоимость живого труда

ПЗК х 100

.

стоимость живого труда

Кому направляется: _______________ (ФИО)

Подготовлено: ____________________ (ФИО)

Дата ________

92

93. Закон айсберга

Видимая часть5

95

Невидимая часть

1000

знают