Финансы

ФинансыПохожие презентации:

учета и примеры их заполнения")

Особенности заполнения графы 47 декларации на товары и ошибки при их заполнении

1.

ТЕМА:«ОСОБЕННОСТИ

ЗАПОЛНЕНИЯ

ГРАФЫ

47 ДЕКЛАРАЦИИ НА ТОВАРЫ И ОШИБКИ ПРИ ИХ

ЗАПОЛНЕНИИ»

2.

ОСОБЕННОСТИ ИСЧИСЛЕНИЯВ 47 ГРАФЕ ДЕКЛАРАЦИИ НА ТОВАРЫ ТАМОЖЕННЫХ ПОШЛИН,

НАЛОГОВ ПРИ ВРЕМЕННОМ ПЕРИОДИЧЕСКОМ ТАМОЖЕННОМ

ДЕКЛАРИРОВАНИИ ТОВАРОВ, ПЕРЕМЕЩАЕМЫХ

ТРУБОПРОВОДНЫМ ТРАНСПОРТОМ

3.

ЗАПОЛНЕНИЕ ГРАФЫ ВТД ПРИ ПЕРЕМЕЩЕНИИ ТОВАРОВТРУБОПРОВОДНЫМ ТРАНСПОРТОМ С ПРИМЕНЕНИЕМ ВРЕМЕННОГО

ПЕРИОДИЧЕСКОГО ТАМОЖЕННОГО ДЕКЛАРИРОВАНИЯ

7 Справочный номер

ВТД/ДВД

+

25 Вид транспорта на

границе

71

+

31 Грузовые места

и описание товаров

7- поставка в период с хх.хх.хххх по хх.хх.хххх

В соответствии с приложением №10 Решения Комиссии Таможенного союза от 20.09.2010 №378

предусматривается особенность уплаты таможенной пошлины по временной таможенной декларации в

отношении товаров, перемещаемых трубопроводным транспортом.

Заполнение графы 47 ДТ:

Пример 1: ВТД подана в месяц, в котором будет осуществляться поставка товаров

Вид

30*0

Основа начисления

1000.00000

Ставка

13.6 USD/T

Сумма

1050972.6427

СП

ТР

Пример 2: ВТД подана до 20 числа месяца, предшествующего месяцу поставки товаров и период поставки два месяца

Вид

30*0

30*0

3

НАЗВАНИЕ ПРЕЗЕНТАЦИИ

Основа начисления

1000.00000

Ставка

13.6 USD/Т

Сумма

СП

1050972.6427

УН

262743.16

ТР

4.

ОСОБЕННОСТИ ИСЧИСЛЕНИЯВ 47 ГРАФЕ ДЕКЛАРАЦИИ НА ТОВАРЫ ТАМОЖЕННЫХ ПОШЛИН,

НАЛОГОВ ПРИ ПРИМЕНЕНИИ ТАМОЖЕННОЙ ПРОЦЕДУРЫ

ВРЕМЕННОГО ВВОЗА

5.

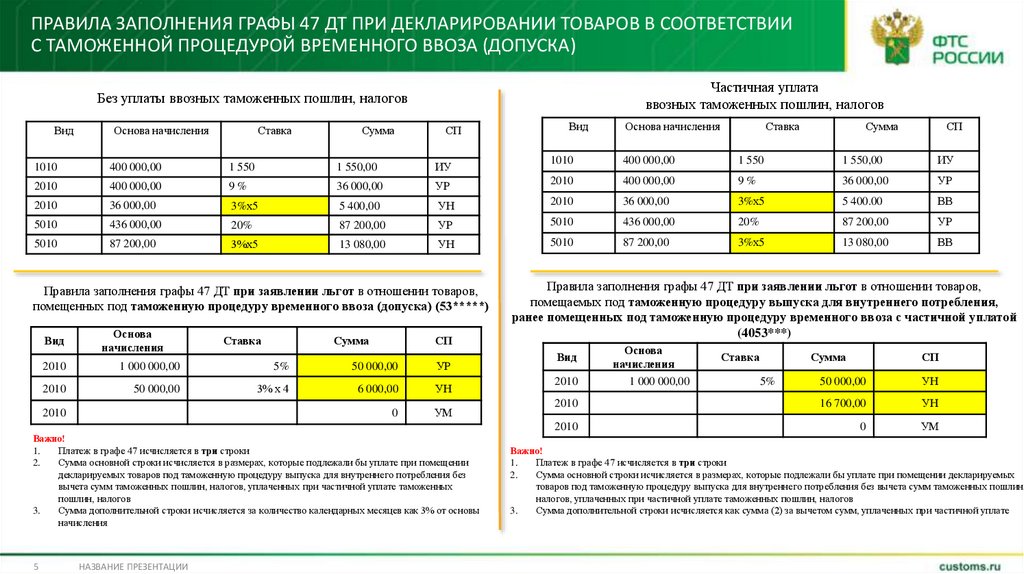

ПРАВИЛА ЗАПОЛНЕНИЯ ГРАФЫ 47 ДТ ПРИ ДЕКЛАРИРОВАНИИ ТОВАРОВ В СООТВЕТСТВИИС ТАМОЖЕННОЙ ПРОЦЕДУРОЙ ВРЕМЕННОГО ВВОЗА (ДОПУСКА)

Частичная уплата

ввозных таможенных пошлин, налогов

Без уплаты ввозных таможенных пошлин, налогов

Вид

1010

Основа начисления

400 000,00

Ставка

1 550

Сумма

1 550,00

СП

Вид

Основа начисления

Ставка

Сумма

СП

ИУ

1010

400 000,00

1 550

1 550,00

ИУ

400 000,00

9%

36 000,00

УР

2010

400 000,00

9%

36 000,00

УР

2010

2010

36 000,00

3%х5

5 400,00

УН

2010

36 000,00

3%х5

5 400.00

ВВ

436 000,00

20%

87 200,00

УР

87 200,00

3%х5

13 080,00

ВВ

5010

436 000,00

20%

87 200,00

УР

5010

5010

87 200,00

3%х5

13 080,00

УН

5010

Правила заполнения графы 47 ДТ при заявлении льгот в отношении товаров,

помещенных под таможенную процедуру временного ввоза (допуска) (53*****)

Вид

Основа

начисления

Ставка

Сумма

СП

2010

1 000 000,00

5%

50 000,00

УР

2010

50 000,00

3% х 4

6 000,00

УН

0

УМ

2010

Важно!

1.

Платеж в графе 47 исчисляется в три строки

2.

Сумма основной строки исчисляется в размерах, которые подлежали бы уплате при помещении

декларируемых товаров под таможенную процедуру выпуска для внутреннего потребления без

вычета сумм таможенных пошлин, налогов, уплаченных при частичной уплате таможенных

пошлин, налогов

3.

Сумма дополнительной строки исчисляется за количество календарных месяцев как 3% от основы

начисления

5

НАЗВАНИЕ ПРЕЗЕНТАЦИИ

Правила заполнения графы 47 ДТ при заявлении льгот в отношении товаров,

помещаемых под таможенную процедуру выпуска для внутреннего потребления,

ранее помещенных под таможенную процедуру временного ввоза с частичной уплатой

(4053***)

Вид

Основа

начисления

Ставка

Сумма

СП

50 000,00

УН

2010

16 700,00

УН

2010

0

УМ

2010

1 000 000,00

5%

Важно!

1.

Платеж в графе 47 исчисляется в три строки

2.

Сумма основной строки исчисляется в размерах, которые подлежали бы уплате при помещении декларируемых

товаров под таможенную процедуру выпуска для внутреннего потребления без вычета сумм таможенных пошлин,

налогов, уплаченных при частичной уплате таможенных пошлин, налогов

3.

Сумма дополнительной строки исчисляется как сумма (2) за вычетом сумм, уплаченных при частичной уплате

6.

ОСОБЕННОСТИ ЗАПОЛНЕНИЯ ГРАФЫ 47 ДЕКЛАРАЦИИНА ТОВАРЫ ПРИ ОСВОБОЖДЕНИИ ОТ УПЛАТЫ ТАМОЖЕННЫХ

ПОШЛИН, НАЛОГОВ

7.

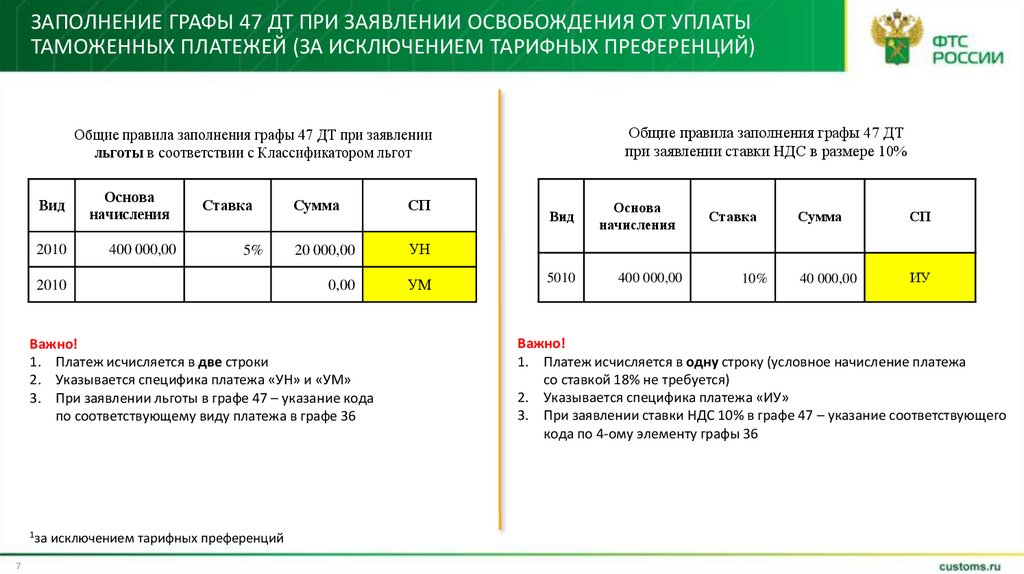

ЗАПОЛНЕНИЕ ГРАФЫ 47 ДТ ПРИ ЗАЯВЛЕНИИ ОСВОБОЖДЕНИЯ ОТ УПЛАТЫТАМОЖЕННЫХ ПЛАТЕЖЕЙ (ЗА ИСКЛЮЧЕНИЕМ ТАРИФНЫХ ПРЕФЕРЕНЦИЙ)

Общие правила заполнения графы 47 ДТ

при заявлении ставки НДС в размере 10%

Общие правила заполнения графы 47 ДТ при заявлении

льготы в соответствии с Классификатором льгот

Вид

2010

Основа

начисления

400 000,00

Ставка

5%

2010

Сумма

СП

20 000,00

УН

0,00

УМ

Важно!

1. Платеж исчисляется в две строки

2. Указывается специфика платежа «УН» и «УМ»

3. При заявлении льготы в графе 47 – указание кода

по соответствующему виду платежа в графе 36

1за

7

исключением тарифных преференций

Вид

5010

Основа

начисления

400 000,00

Ставка

10%

Сумма

СП

40 000,00

ИУ

Важно!

1. Платеж исчисляется в одну строку (условное начисление платежа

со ставкой 18% не требуется)

2. Указывается специфика платежа «ИУ»

3. При заявлении ставки НДС 10% в графе 47 – указание соответствующего

кода по 4-ому элементу графы 36

8.

ЗАПОЛНЕНИЕ ГРАФЫ 47 ДТ ПРИ ЗАЯВЛЕНИИ ОСВОБОЖДЕНИЯ ОТ УПЛАТЫТАМОЖЕННЫХ ПЛАТЕЖЕЙ (ЗА ИСКЛЮЧЕНИЕМ ТАРИФНЫХ ПРЕФЕРЕНЦИЙ)

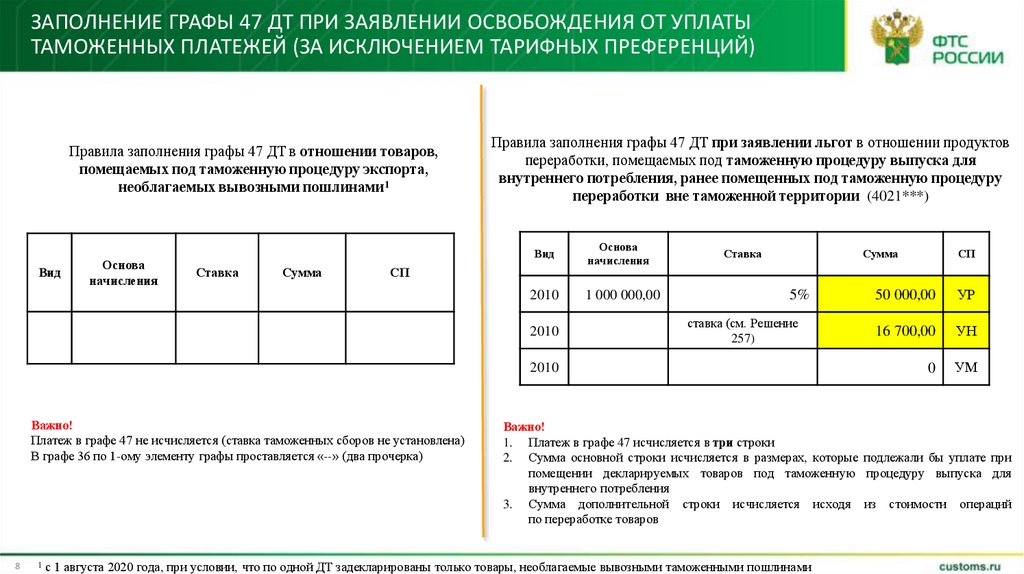

Правила заполнения графы 47 ДТ в отношении товаров,

помещаемых под таможенную процедуру экспорта,

необлагаемых вывозными пошлинами1

Вид

Основа

начисления

Правила заполнения графы 47 ДТ при заявлении льгот в отношении продуктов

переработки, помещаемых под таможенную процедуру выпуска для

внутреннего потребления, ранее помещенных под таможенную процедуру

переработки вне таможенной территории (4021***)

Вид

Ставка

Сумма

СП

2010

2010

Основа

начисления

1 000 000,00

Ставка

Сумма

5%

ставка (см. Решение

257)

2010

Важно!

Платеж в графе 47 не исчисляется (ставка таможенных сборов не установлена)

В графе 36 по 1-ому элементу графы проставляется «--» (два прочерка)

8

1

СП

50 000,00

УР

16 700,00

УН

0

УМ

Важно!

1. Платеж в графе 47 исчисляется в три строки

2. Сумма основной строки исчисляется в размерах, которые подлежали бы уплате при

помещении декларируемых товаров под таможенную процедуру выпуска для

внутреннего потребления

3. Сумма дополнительной строки исчисляется исходя из стоимости операций

по переработке товаров

с 1 августа 2020 года, при условии, что по одной ДТ задекларированы только товары, необлагаемые вывозными таможенными пошлинами

9.

ЗАПОЛНЕНИИ ГРАФЫ 47 ДЕКЛАРАЦИИ НА ТОВАРЫ ПРИ ИСЧИСЛЕНИИТАМОЖЕННЫХ СБОРОВ В СООТВЕТСТВИИ С ПОСТАНОВЛЕНИЕМ

ПРАВИТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ ОТ 26.03.2020

№ 342 «О СТАВКАХ И БАЗЕ ДЛЯ ИСЧИСЛЕНИЯ ТАМОЖЕННЫХ

СБОРОВ ЗА СОВЕРШЕНИЕ ТАМОЖЕННЫХ ОПЕРАЦИЙ, СВЯЗАННЫХ

С ВЫПУСКОМ ТОВАРОВ»

10.

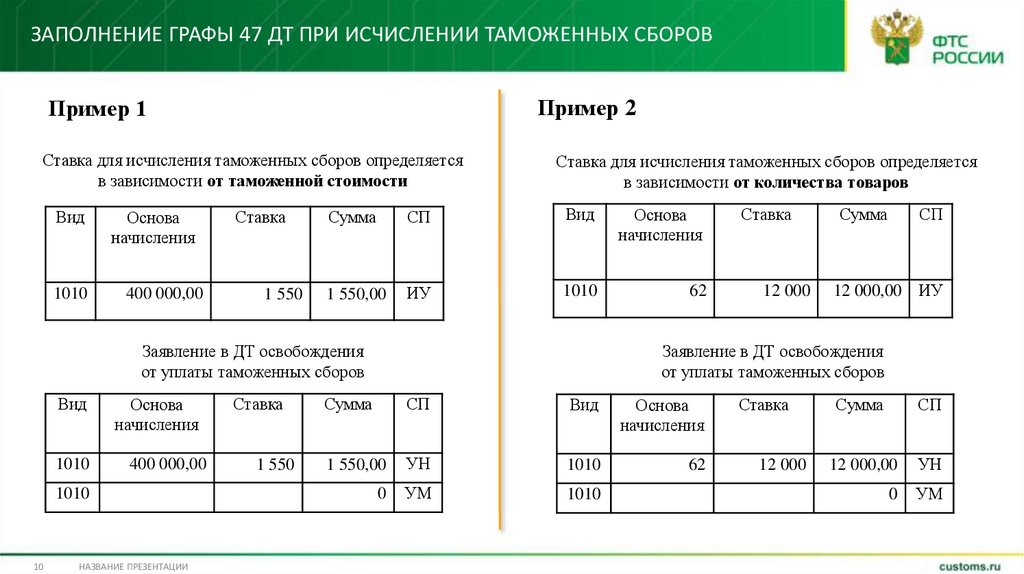

ЗАПОЛНЕНИЕ ГРАФЫ 47 ДТ ПРИ ИСЧИСЛЕНИИ ТАМОЖЕННЫХ СБОРОВПример 2

Пример 1

Ставка для исчисления таможенных сборов определяется

в зависимости от таможенной стоимости

Вид

1010

Основа

начисления

400 000,00

Ставка

1 550

Ставка для исчисления таможенных сборов определяется

в зависимости от количества товаров

Сумма

СП

Вид

Основа

начисления

1 550,00

ИУ

1010

62

Заявление в ДТ освобождения

от уплаты таможенных сборов

Вид

1010

Основа

начисления

400 000,00

1010

10

НАЗВАНИЕ ПРЕЗЕНТАЦИИ

Ставка

1 550

Ставка

12 000

Сумма

СП

12 000,00 ИУ

Заявление в ДТ освобождения

от уплаты таможенных сборов

Сумма

СП

Вид

Основа

начисления

1 550,00

УН

1010

62

0

УМ

1010

Ставка

12 000

Сумма

СП

12 000,00

УН

0

УМ

11.

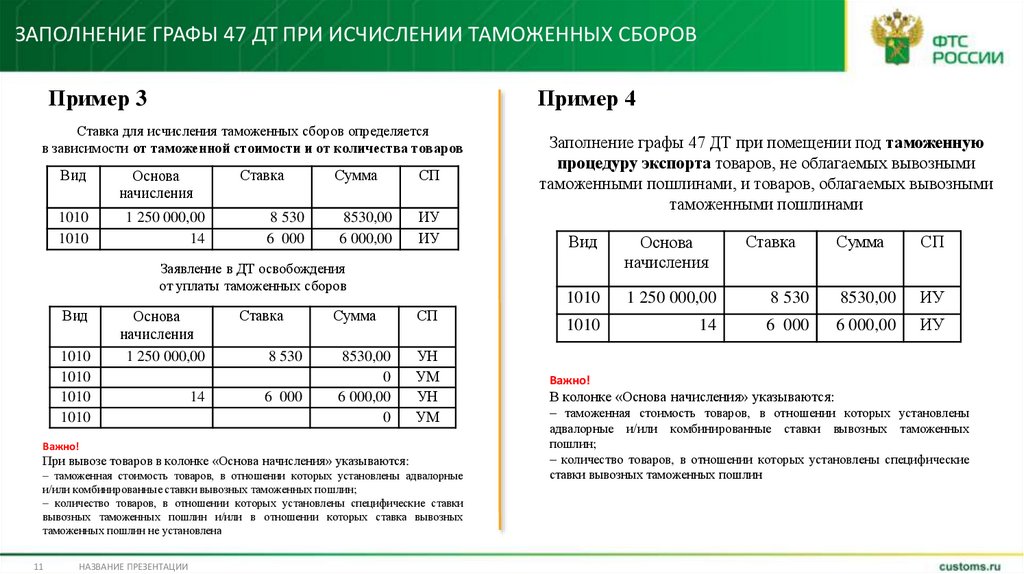

ЗАПОЛНЕНИЕ ГРАФЫ 47 ДТ ПРИ ИСЧИСЛЕНИИ ТАМОЖЕННЫХ СБОРОВПример 3

Пример 4

Ставка для исчисления таможенных сборов определяется

в зависимости от таможенной стоимости и от количества товаров

Вид

1010

1010

Основа

начисления

1 250 000,00

14

Ставка

8 530

6 000

Сумма

8530,00

6 000,00

СП

ИУ

ИУ

Заявление в ДТ освобождения

от уплаты таможенных сборов

Вид

1010

1010

1010

1010

Основа

начисления

1 250 000,00

14

Ставка

8 530

6 000

Сумма

8530,00

0

6 000,00

0

СП

УН

УМ

УН

УМ

Важно!

При вывозе товаров в колонке «Основа начисления» указываются:

– таможенная стоимость товаров, в отношении которых установлены адвалорные

и/или комбинированные ставки вывозных таможенных пошлин;

– количество товаров, в отношении которых установлены специфические ставки

вывозных таможенных пошлин и/или в отношении которых ставка вывозных

таможенных пошлин не установлена

11

НАЗВАНИЕ ПРЕЗЕНТАЦИИ

Заполнение графы 47 ДТ при помещении под таможенную

процедуру экспорта товаров, не облагаемых вывозными

таможенными пошлинами, и товаров, облагаемых вывозными

таможенными пошлинами

Вид

Основа

начисления

1010

1 250 000,00

1010

14

Ставка

Сумма

СП

8 530

8530,00

ИУ

6 000

6 000,00

ИУ

Важно!

В колонке «Основа начисления» указываются:

– таможенная стоимость товаров, в отношении которых установлены

адвалорные и/или комбинированные ставки вывозных таможенных

пошлин;

– количество товаров, в отношении которых установлены специфические

ставки вывозных таможенных пошлин

12.

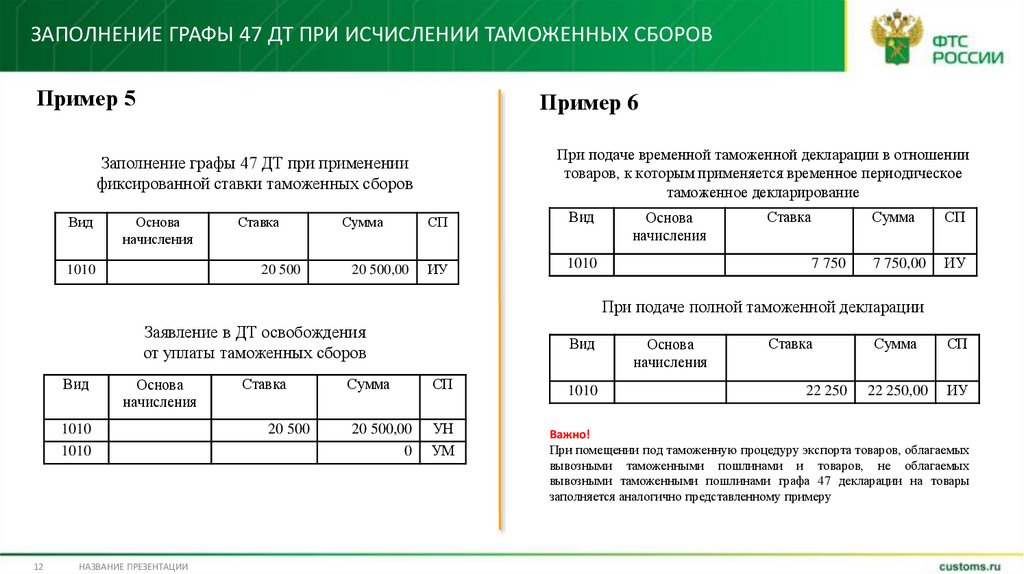

ЗАПОЛНЕНИЕ ГРАФЫ 47 ДТ ПРИ ИСЧИСЛЕНИИ ТАМОЖЕННЫХ СБОРОВПример 5

Пример 6

При подаче временной таможенной декларации в отношении

товаров, к которым применяется временное периодическое

таможенное декларирование

Заполнение графы 47 ДТ при применении

фиксированной ставки таможенных сборов

Вид

Основа

начисления

1010

Ставка

20 500

Сумма

20 500,00

СП

Вид

ИУ

1010

Основа

начисления

Ставка

7 750

Сумма

СП

7 750,00

ИУ

При подаче полной таможенной декларации

Заявление в ДТ освобождения

от уплаты таможенных сборов

Вид

Основа

начисления

1010

1010

12

НАЗВАНИЕ ПРЕЗЕНТАЦИИ

Ставка

20 500

Сумма

20 500,00

0

Вид

СП

УН

УМ

1010

Основа

начисления

Ставка

22 250

Сумма

СП

22 250,00

ИУ

Важно!

При помещении под таможенную процедуру экспорта товаров, облагаемых

вывозными таможенными пошлинами и товаров, не облагаемых

вывозными таможенными пошлинами графа 47 декларации на товары

заполняется аналогично представленному примеру

13.

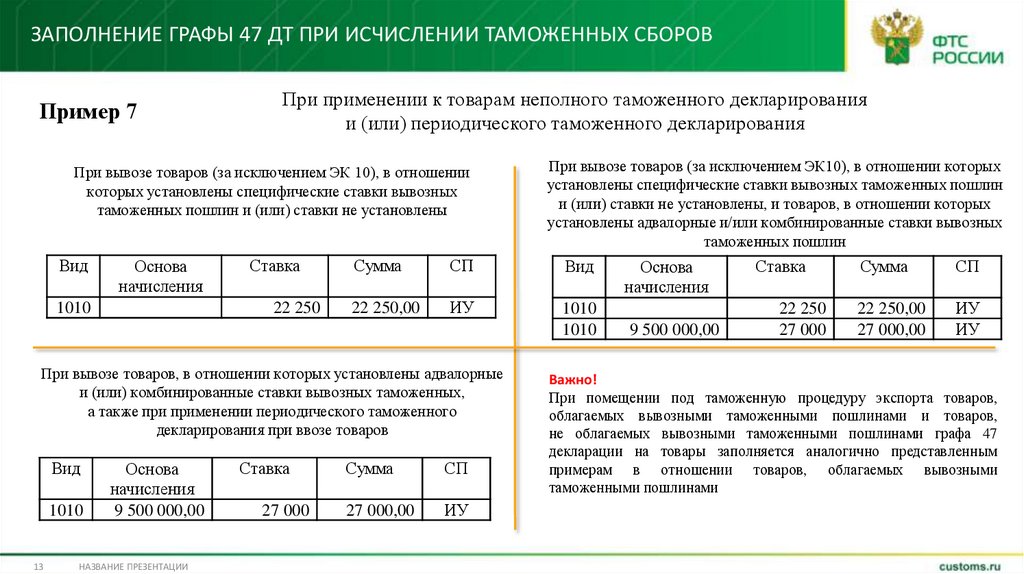

ЗАПОЛНЕНИЕ ГРАФЫ 47 ДТ ПРИ ИСЧИСЛЕНИИ ТАМОЖЕННЫХ СБОРОВПример 7

При применении к товарам неполного таможенного декларирования

и (или) периодического таможенного декларирования

При вывозе товаров (за исключением ЭК 10), в отношении

которых установлены специфические ставки вывозных

таможенных пошлин и (или) ставки не установлены

Вид

Основа

начисления

1010

Ставка

22 250

Сумма

СП

Вид

22 250,00

ИУ

1010

1010

При вывозе товаров, в отношении которых установлены адвалорные

и (или) комбинированные ставки вывозных таможенных,

а также при применении периодического таможенного

декларирования при ввозе товаров

Вид

1010

13

Основа

начисления

9 500 000,00

НАЗВАНИЕ ПРЕЗЕНТАЦИИ

Ставка

27 000

При вывозе товаров (за исключением ЭК10), в отношении которых

установлены специфические ставки вывозных таможенных пошлин

и (или) ставки не установлены, и товаров, в отношении которых

установлены адвалорные и/или комбинированные ставки вывозных

таможенных пошлин

Сумма

СП

27 000,00

ИУ

Основа

начисления

9 500 000,00

Ставка

22 250

27 000

Сумма

СП

22 250,00

27 000,00

ИУ

ИУ

Важно!

При помещении под таможенную процедуру экспорта товаров,

облагаемых вывозными таможенными пошлинами и товаров,

не облагаемых вывозными таможенными пошлинами графа 47

декларации на товары заполняется аналогично представленным

примерам в отношении товаров, облагаемых вывозными

таможенными пошлинами