Финансы

ФинансыПохожие презентации:

и принципы ее")

")

")

Система национальных счетов (СНС). Тема 7

1. ТЕМА 7

СИСТЕМА НАЦИОНАЛЬНЫХСЧЕТОВ (СНС)

2. ПЛАН:

1.2.

3.

4.

Система национальных счетов, ее

сущность и задачи

Основные понятия, категории системы

национальных счетов

Структура и принципы построения СНС

Система показателей СНС

3. 1. Система национальных счетов, ее сущность и задачи

4.

Система национальных счетов(СНС) (System of National Accounts (SNA)) —

это система макроэкономических

показателей, применяемых для измерения

общественного продукта, национального

дохода и других макроэкономических

переменных, таких как валовой внутренний

продукт, валовой национальный доход,

национальное сбережение, сальдо внешней

торговли, конечное потребление.

5.

6.

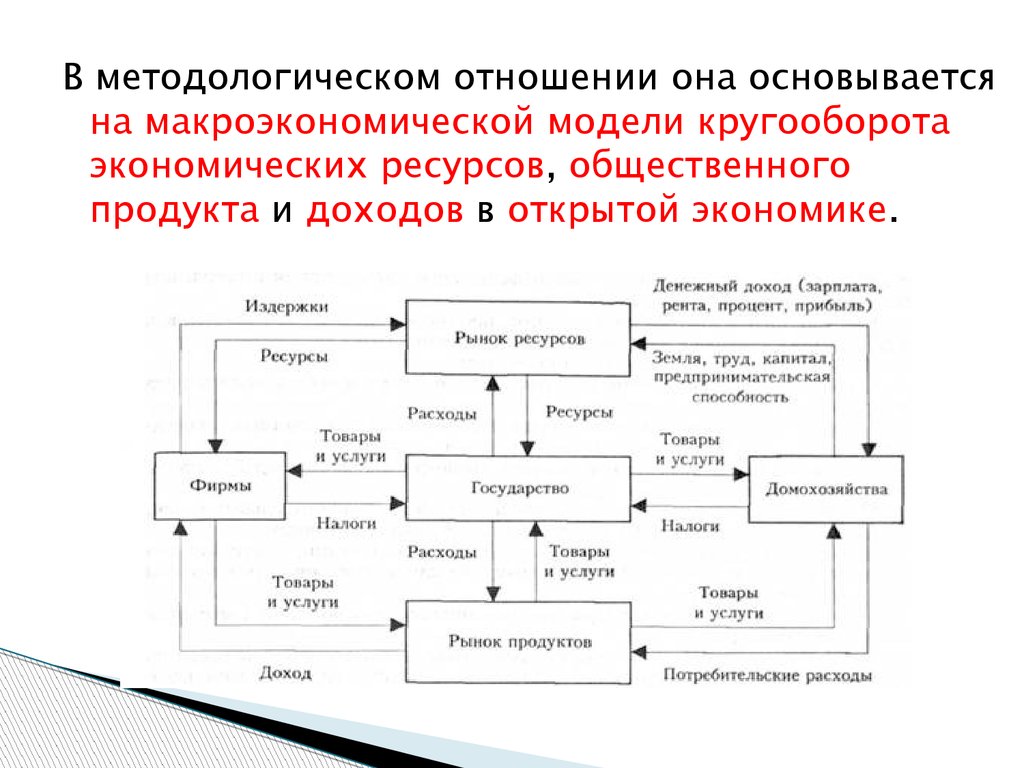

В методологическом отношении она основываетсяна макроэкономической модели кругооборота

экономических ресурсов, общественного

продукта и доходов в открытой экономике.

7.

Основные методические вопросы перехода кСНС разработаны в трудах А. Боули,

К. Кларка, С. Кузнеца, Дж. Стэмпа, Дж. Хикса и

др.

Впервые СНС использовали у себя Англия,

Германия, Голландия, Франция и США.

8.

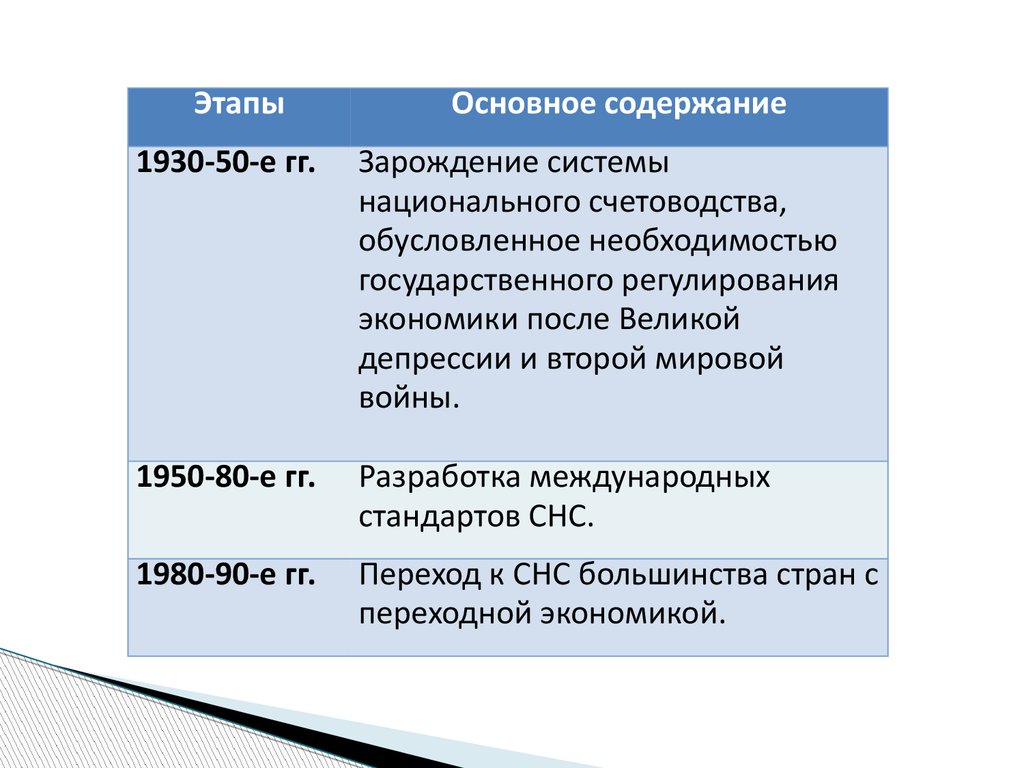

ЭтапыОсновное содержание

1930-50-е гг.

Зарождение системы

национального счетоводства,

обусловленное необходимостью

государственного регулирования

экономики после Великой

депрессии и второй мировой

войны.

1950-80-е гг.

Разработка международных

стандартов СНС.

1980-90-е гг.

Переход к СНС большинства стран с

переходной экономикой.

9.

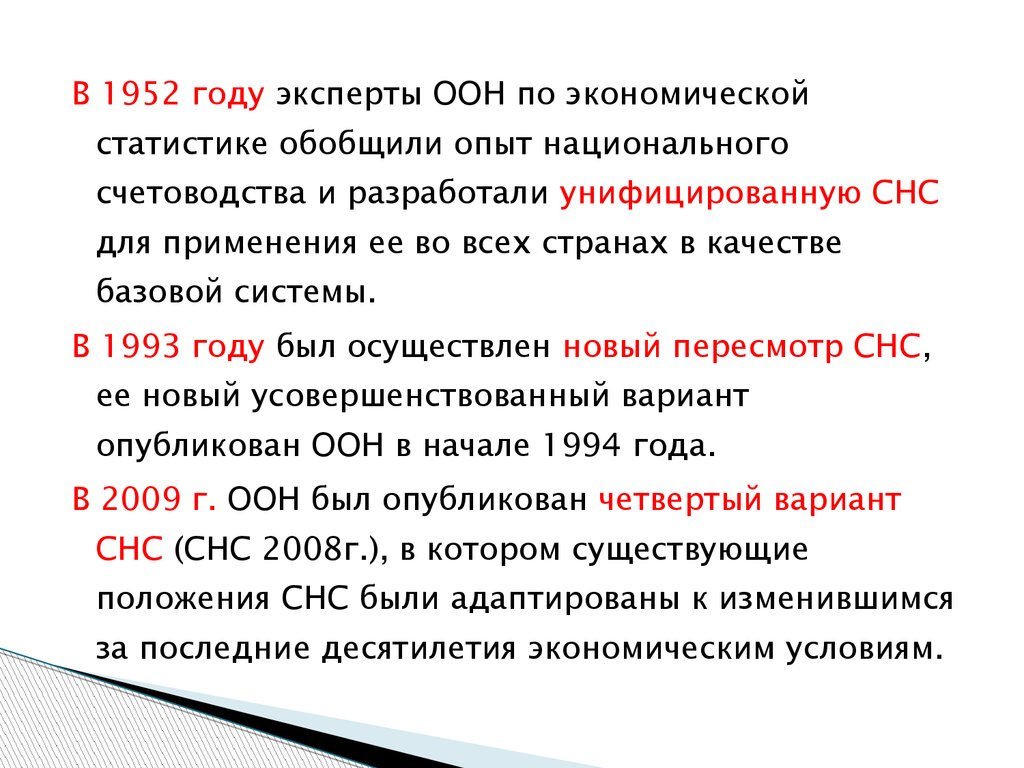

В 1952 году эксперты ООН по экономическойстатистике обобщили опыт национального

счетоводства и разработали унифицированную СНС

для применения ее во всех странах в качестве

базовой системы.

В 1993 году был осуществлен новый пересмотр СНС,

ее новый усовершенствованный вариант

опубликован ООН в начале 1994 года.

В 2009 г. ООН был опубликован четвертый вариант

СНС (СНС 2008г.), в котором существующие

положения СНС были адаптированы к изменившимся

за последние десятилетия экономическим условиям.

10.

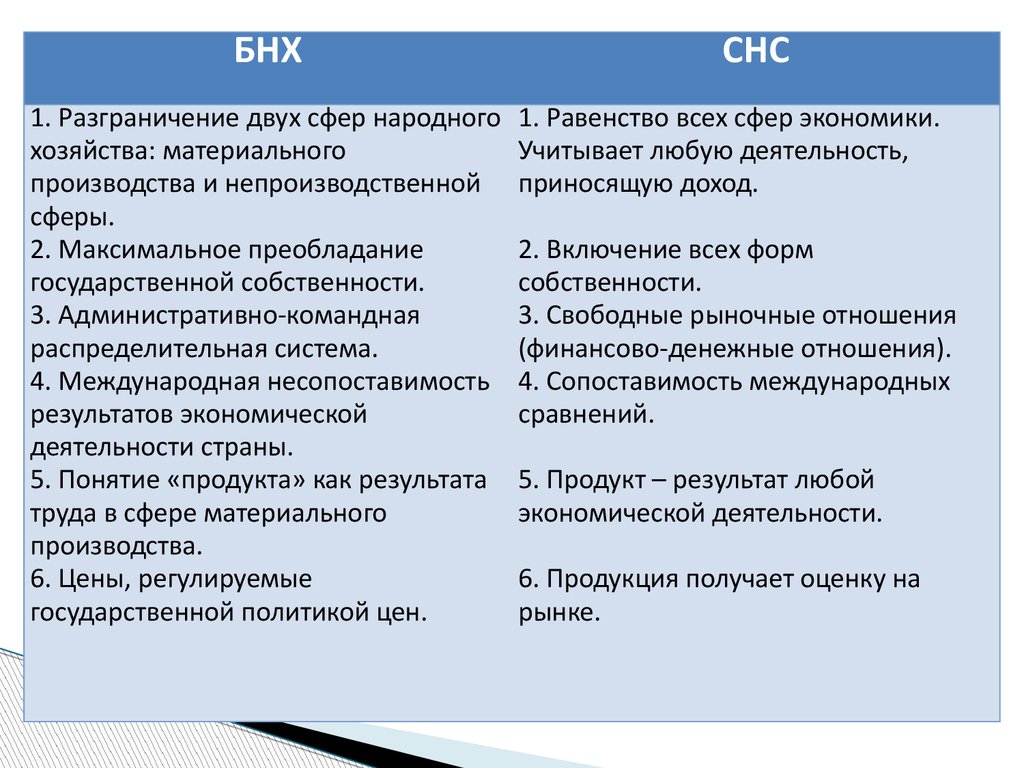

БНХ1. Разграничение двух сфер народного

хозяйства: материального

производства и непроизводственной

сферы.

2. Максимальное преобладание

государственной собственности.

3. Административно-командная

распределительная система.

4. Международная несопоставимость

результатов экономической

деятельности страны.

5. Понятие «продукта» как результата

труда в сфере материального

производства.

6. Цены, регулируемые

государственной политикой цен.

СНС

1. Равенство всех сфер экономики.

Учитывает любую деятельность,

приносящую доход.

2. Включение всех форм

собственности.

3. Свободные рыночные отношения

(финансово-денежные отношения).

4. Сопоставимость международных

сравнений.

5. Продукт – результат любой

экономической деятельности.

6. Продукция получает оценку на

рынке.

11.

12. Основными задачами системы национальных счетов являются:

1. СНС является инструментом экономической теории иформирования экономической политики государства.

2. Данные СНС применяются органами государственной

власти при принятии решений по вопросам

макроэкономической политики, а также конкретных мерах,

необходимых для стимулирования производства,

повышения занятости, снижения уровня инфляции и

обеспечения тех или иных целей в области

внешнеэкономических связей.

3. СНС позволяет удовлетворять интересы пользователей к

доходам и расходам органов государственного управления,

валовому накоплению основного капитала, факторам,

влияющим на склонность к сбережениям.

13.

4. СНС представляет информациюпредпринимателям и руководителям

предприятий для принятия решений об

инвестициях, расширении или свертывании

производства на основе оценки конъюнктуры.

5.Данные СНС применяются международными

организациями (ООН, МВФ, МБРР) для

разработки международных стандартов в

области СНС, которые используются при

международных сопоставлениях основных

макроэкономических показателей.

14.

Показатели СНС используютсямеждународными организациями как для

целей анализа и развития мировой и

региональной экономики, так и для

решения вполне конкретных задач.

Например, для определения доли стран в

шкале взносов в бюджеты этих организаций

для выяснения вопросов о предоставлении

кредитов, оказания помощи на цели

социально-экономического развития.

15.

Задачи статистической науки и практики вобласти национального счетоводства

заключаются в разработке и

совершенствовании методологии

составления отдельных счетов и всей

системы в целом, методов исчисления

показателей, направлений и методов

анализа.

16. 2. Основные понятия, категории системы национальных счетов

17.

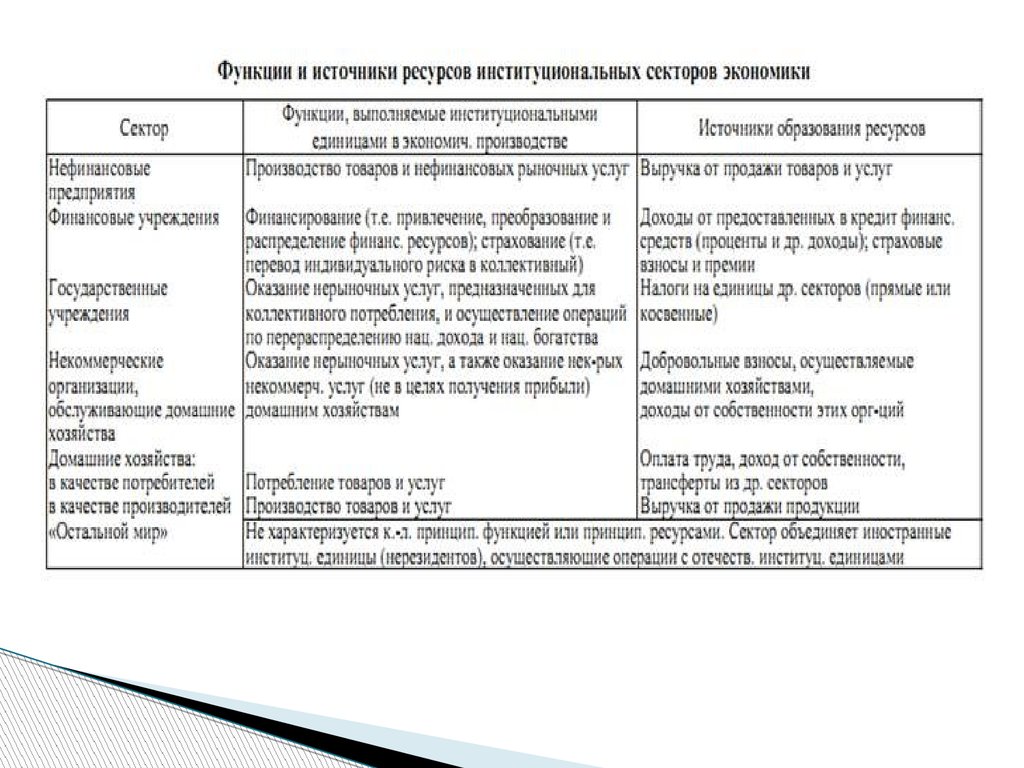

СНС представляет экономику в виде институциональныхединиц, связанных между собой экономическими

операциями.

Институциональные единицы - это хозяйствующие

субъекты, обладающие автономией в принятии

экономических решений по всем вопросам

хозяйственной деятельности. Существуют два типа

институциональных единиц:

1) юридические лица - предприятия, корпорации,

квазикорпорации (единицы, сходные с корпорациям, но

формально не имеющие их статуса) государственные

учреждения, банки, страховые компании и др.;

2) домашние хозяйства, рассматриваются как

институциональные единицы, так как самостоятельно

принимают экономические решения, определяющие их

поведение.

18.

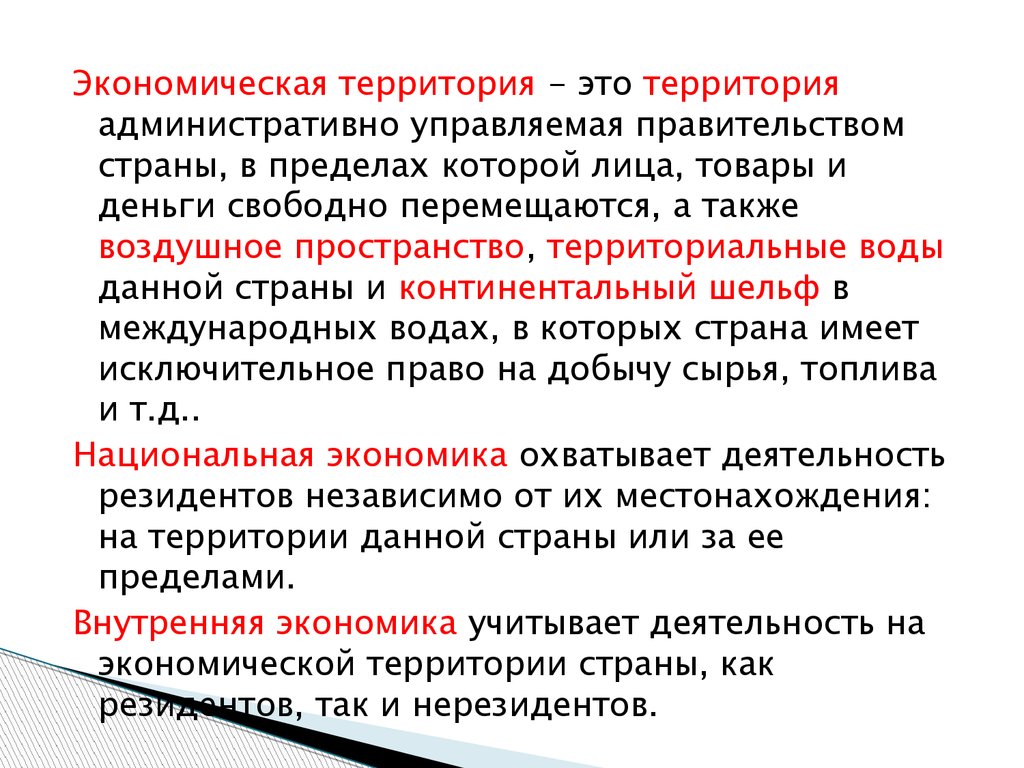

Экономическая территория - это территорияадминистративно управляемая правительством

страны, в пределах которой лица, товары и

деньги свободно перемещаются, а также

воздушное пространство, территориальные воды

данной страны и континентальный шельф в

международных водах, в которых страна имеет

исключительное право на добычу сырья, топлива

и т.д..

Национальная экономика охватывает деятельность

резидентов независимо от их местонахождения:

на территории данной страны или за ее

пределами.

Внутренняя экономика учитывает деятельность на

экономической территории страны, как

резидентов, так и нерезидентов.

19.

20.

21.

22. 3.Структура и принципы построения СНС

23.

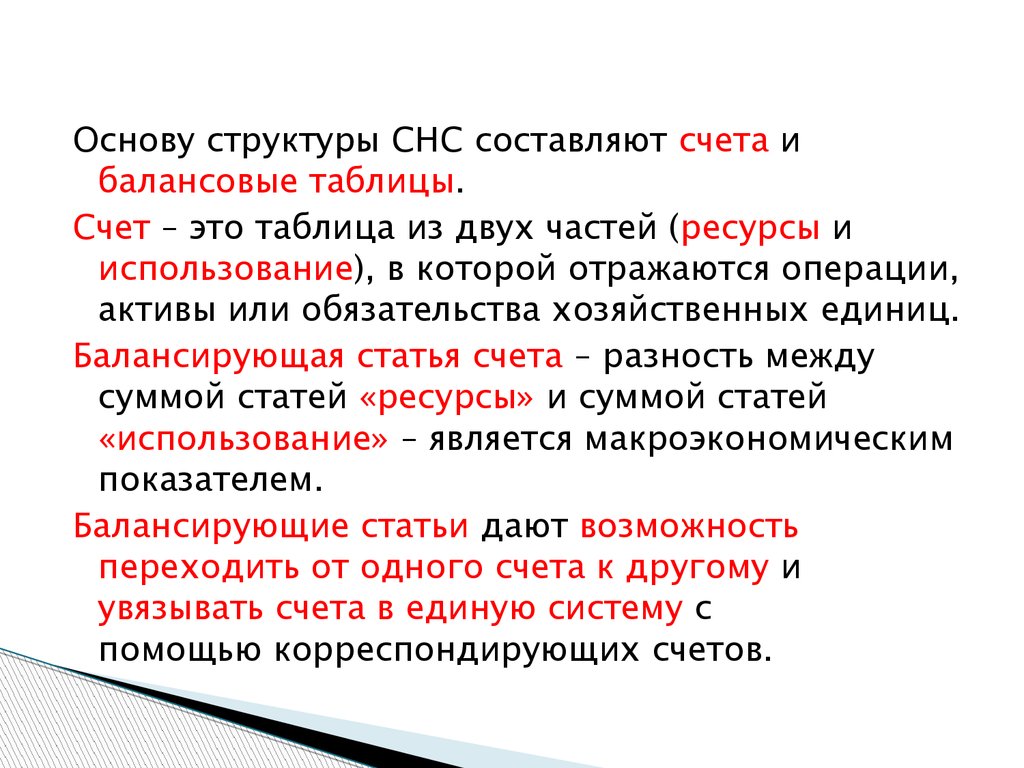

Основу структуры СНС составляют счета ибалансовые таблицы.

Счет – это таблица из двух частей (ресурсы и

использование), в которой отражаются операции,

активы или обязательства хозяйственных единиц.

Балансирующая статья счета – разность между

суммой статей «ресурсы» и суммой статей

«использование» – является макроэкономическим

показателем.

Балансирующие статьи дают возможность

переходить от одного счета к другому и

увязывать счета в единую систему с

помощью корреспондирующих счетов.

24.

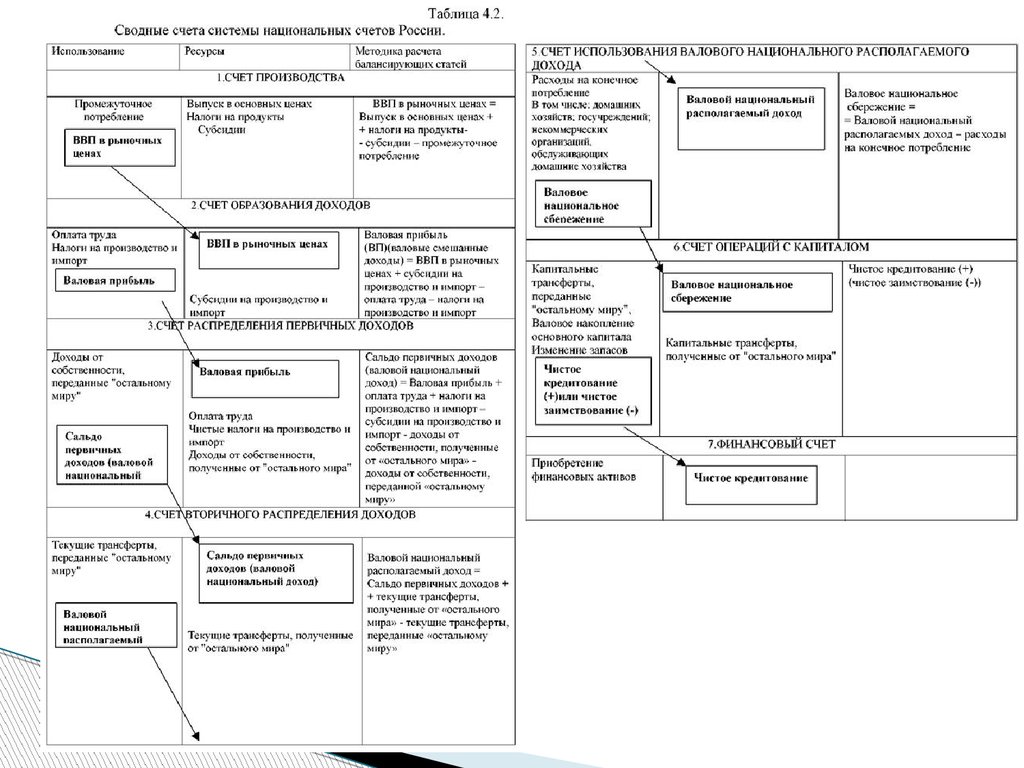

25. Таблица 1. Таблица счетов и балансирующих статей

Балансирующая статьяСчет текущих операций

Счет производства

Счет образования

доходов

Счет распределения

первичных доходов

для национальной экономики

для секторов

национальной

экономики

ВВП

Валовая добавленная

стоимость

Валовая прибыль и валовые смешанные доходы

Валовой национальный доход

Сальдо первичных

доходов

Счет вторичного

распределения доходов

Валовой национальный

располагаемый доход

Валовой

располагаемый доход

Счет использования

доходов

Валовые сбережения

26. Рис. 2. Группы счетов в структуре СНС

27.

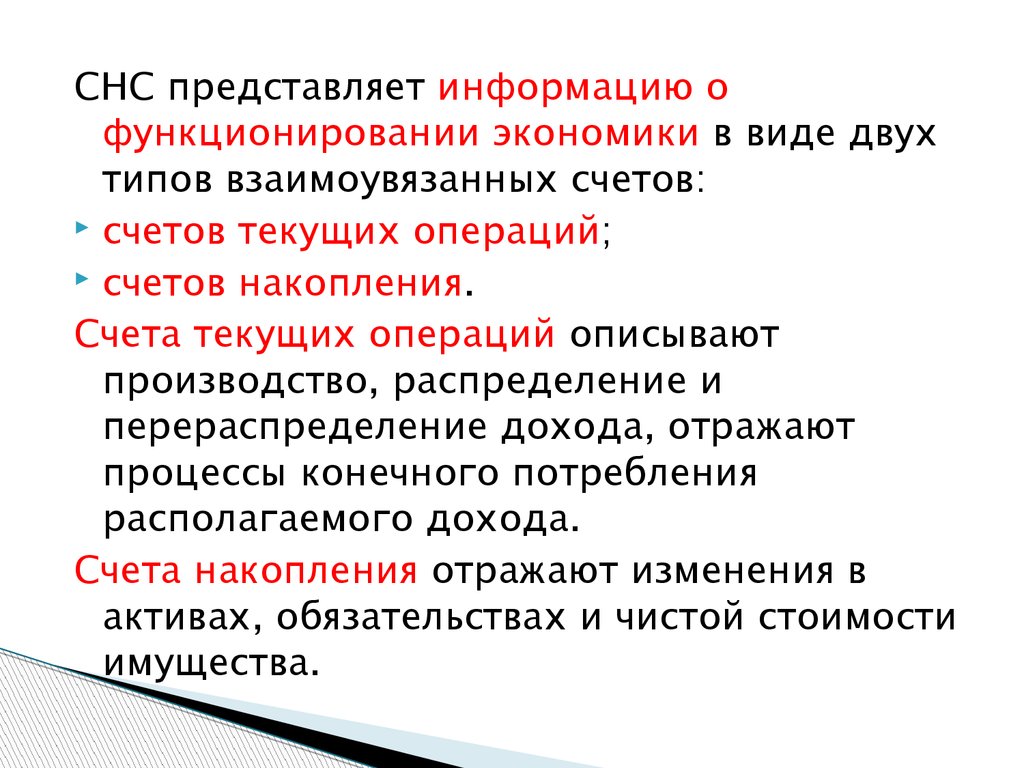

СНС представляет информацию офункционировании экономики в виде двух

типов взаимоувязанных счетов:

счетов текущих операций;

счетов накопления.

Счета текущих операций описывают

производство, распределение и

перераспределение дохода, отражают

процессы конечного потребления

располагаемого дохода.

Счета накопления отражают изменения в

активах, обязательствах и чистой стоимости

имущества.

28. Рис. 3. Структура СНС

29. Общепринятые принципы построения системы национальных счетов:

Принцип двойной записи – каждая операция в СНСотражается дважды: в разделе «Использование»

предыдущего счета и в разделе «Ресурсы»

последующего счета.

Принцип последовательности в соответствии с

фазами воспроизводственного цикла:

производство → образование доходов →

распределение доходов → использование

доходов.

Балансовый принцип – регистрация всех

экономических потоков в форме балансов, т.е.

таблиц, содержащих два раздела: «Ресурсы» и

«Использование».

30.

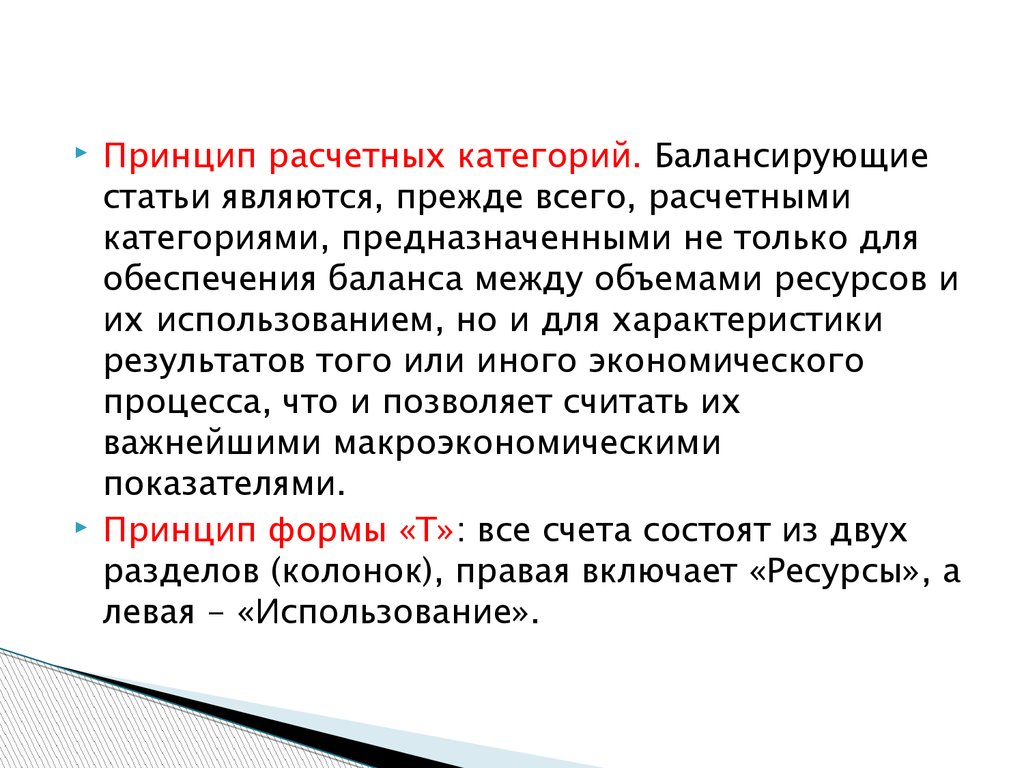

Принцип расчетных категорий. Балансирующиестатьи являются, прежде всего, расчетными

категориями, предназначенными не только для

обеспечения баланса между объемами ресурсов и

их использованием, но и для характеристики

результатов того или иного экономического

процесса, что и позволяет считать их

важнейшими макроэкономическими

показателями.

Принцип формы «Т»: все счета состоят из двух

разделов (колонок), правая включает «Ресурсы», а

левая - «Использование».

31. Рис. 4. Взаимная увязка счетов через балансирующие статьи

32.

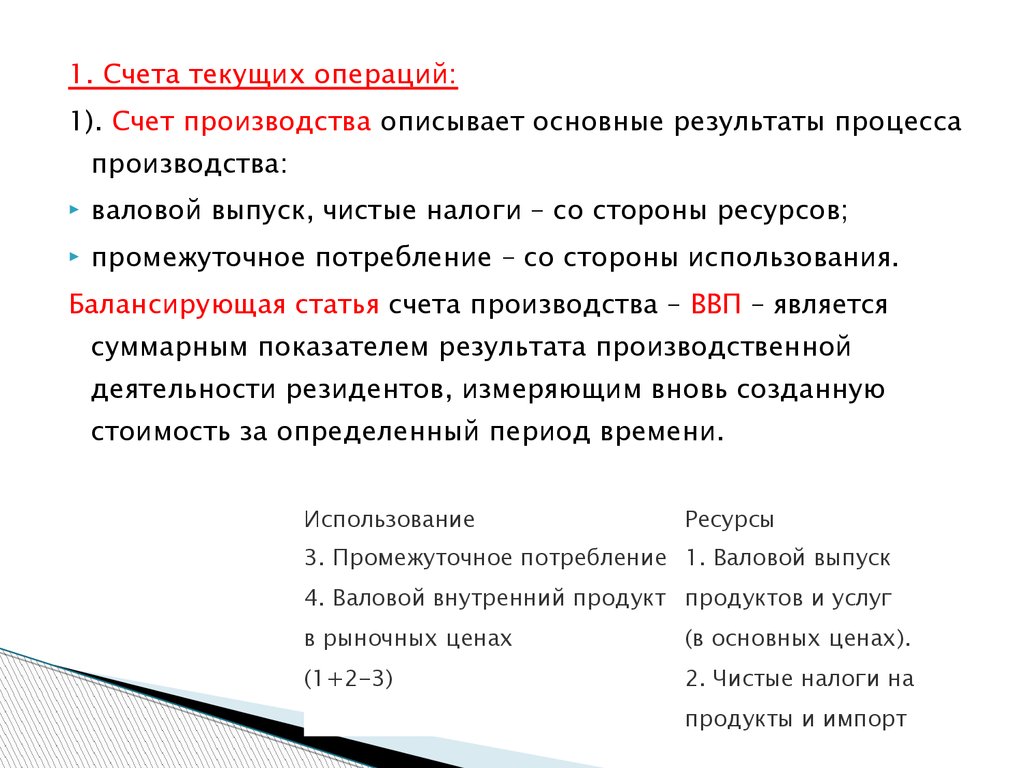

1. Счета текущих операций:1). Счет производства описывает основные результаты процесса

производства:

валовой выпуск, чистые налоги – со стороны ресурсов;

промежуточное потребление – со стороны использования.

Балансирующая статья счета производства – ВВП – является

суммарным показателем результата производственной

деятельности резидентов, измеряющим вновь созданную

стоимость за определенный период времени.

Использование

Ресурсы

3. Промежуточное потребление 1. Валовой выпуск

4. Валовой внутренний продукт продуктов и услуг

в рыночных ценах

(в основных ценах).

(1+2-3)

2. Чистые налоги на

продукты и импорт

33.

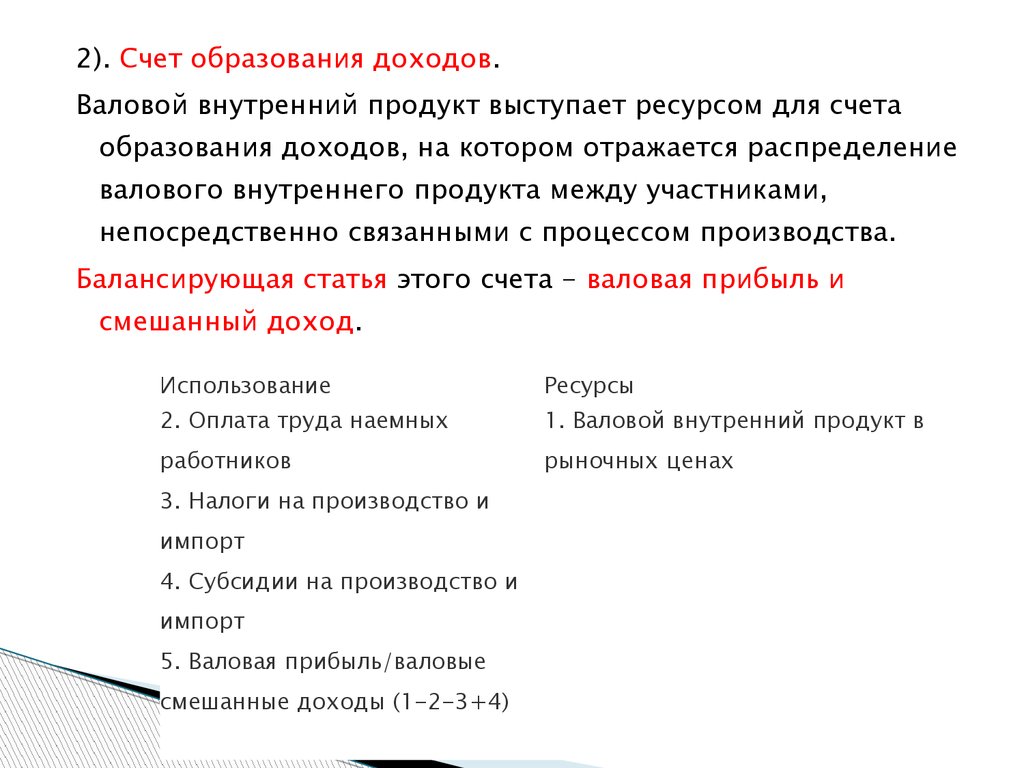

2). Счет образования доходов.Валовой внутренний продукт выступает ресурсом для счета

образования доходов, на котором отражается распределение

валового внутреннего продукта между участниками,

непосредственно связанными с процессом производства.

Балансирующая статья этого счета - валовая прибыль и

смешанный доход.

Использование

Ресурсы

2. Оплата труда наемных

1. Валовой внутренний продукт в

работников

рыночных ценах

3. Налоги на производство и

импорт

4. Субсидии на производство и

импорт

5. Валовая прибыль/валовые

смешанные доходы (1-2-3+4)

34.

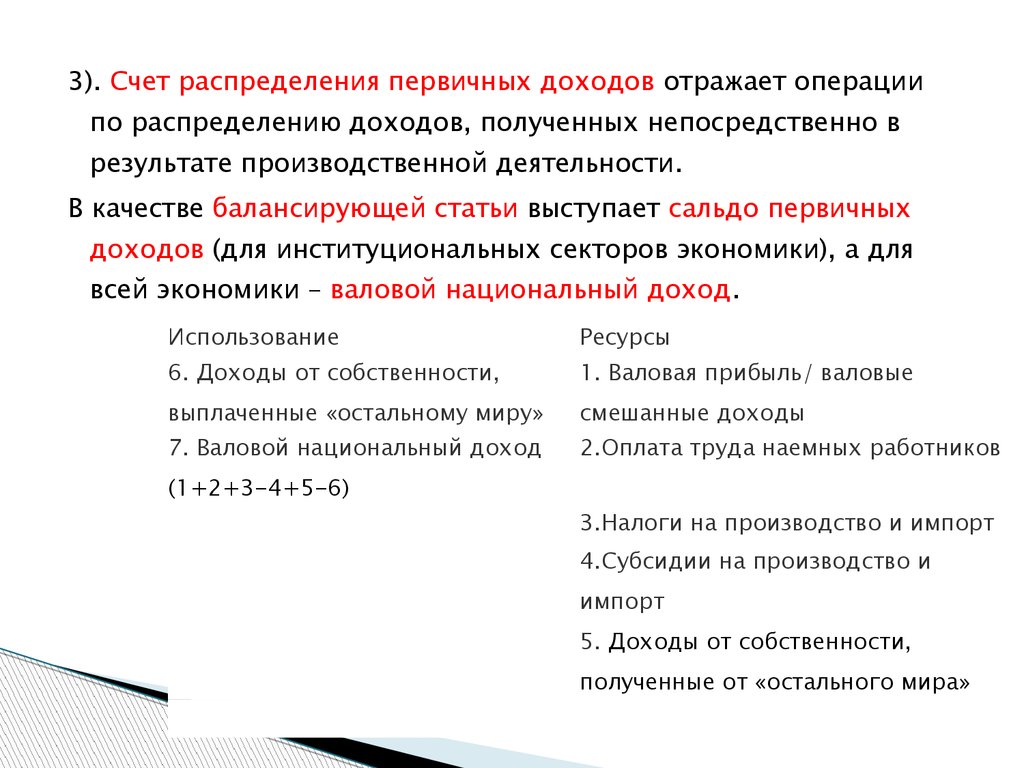

3). Счет распределения первичных доходов отражает операциипо распределению доходов, полученных непосредственно в

результате производственной деятельности.

В качестве балансирующей статьи выступает сальдо первичных

доходов (для институциональных секторов экономики), а для

всей экономики – валовой национальный доход.

Использование

Ресурсы

6. Доходы от собственности,

1. Валовая прибыль/ валовые

выплаченные «остальному миру»

смешанные доходы

7. Валовой национальный доход

2.Оплата труда наемных работников

(1+2+3-4+5-6)

3.Налоги на производство и импорт

4.Субсидии на производство и

импорт

5. Доходы от собственности,

полученные от «остального мира»

35.

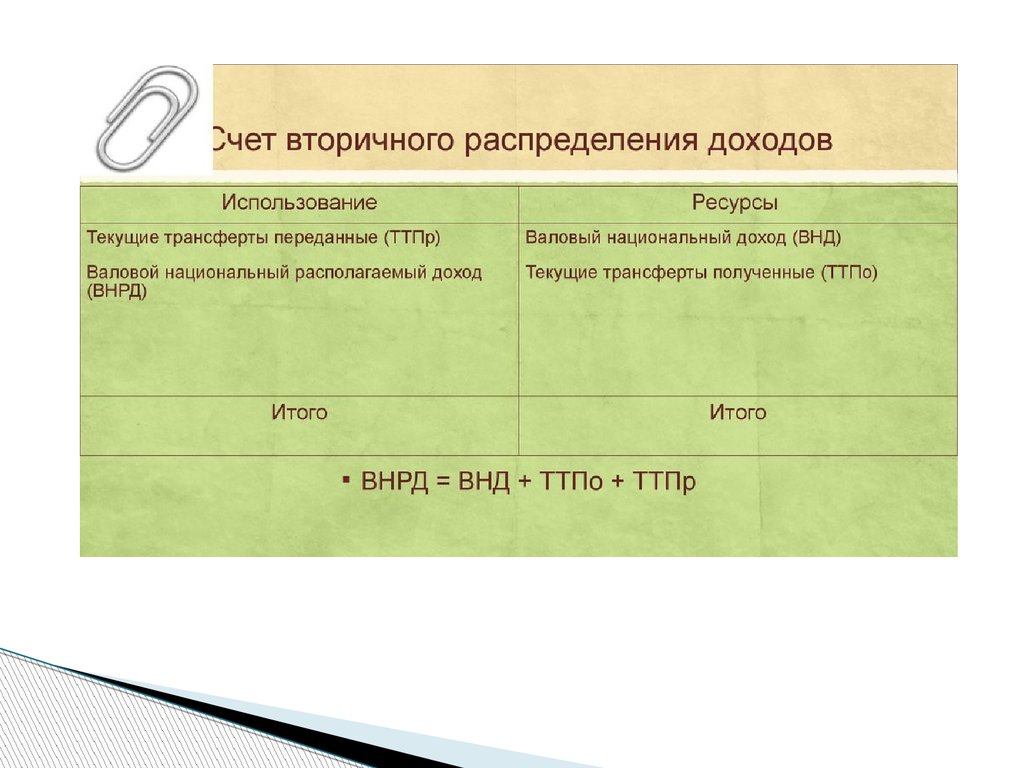

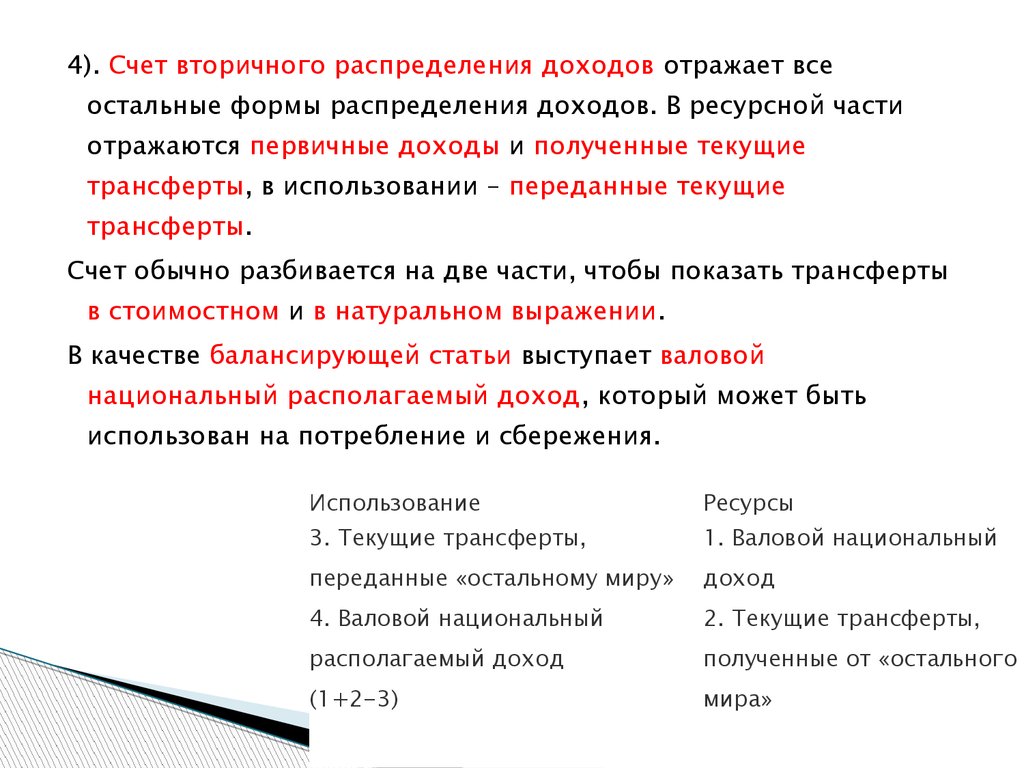

4). Счет вторичного распределения доходов отражает всеостальные формы распределения доходов. В ресурсной части

отражаются первичные доходы и полученные текущие

трансферты, в использовании – переданные текущие

трансферты.

Счет обычно разбивается на две части, чтобы показать трансферты

в стоимостном и в натуральном выражении.

В качестве балансирующей статьи выступает валовой

национальный располагаемый доход, который может быть

использован на потребление и сбережения.

Использование

Ресурсы

3. Текущие трансферты,

1. Валовой национальный

переданные «остальному миру»

доход

4. Валовой национальный

2. Текущие трансферты,

располагаемый доход

полученные от «остального

(1+2-3)

мира»

36.

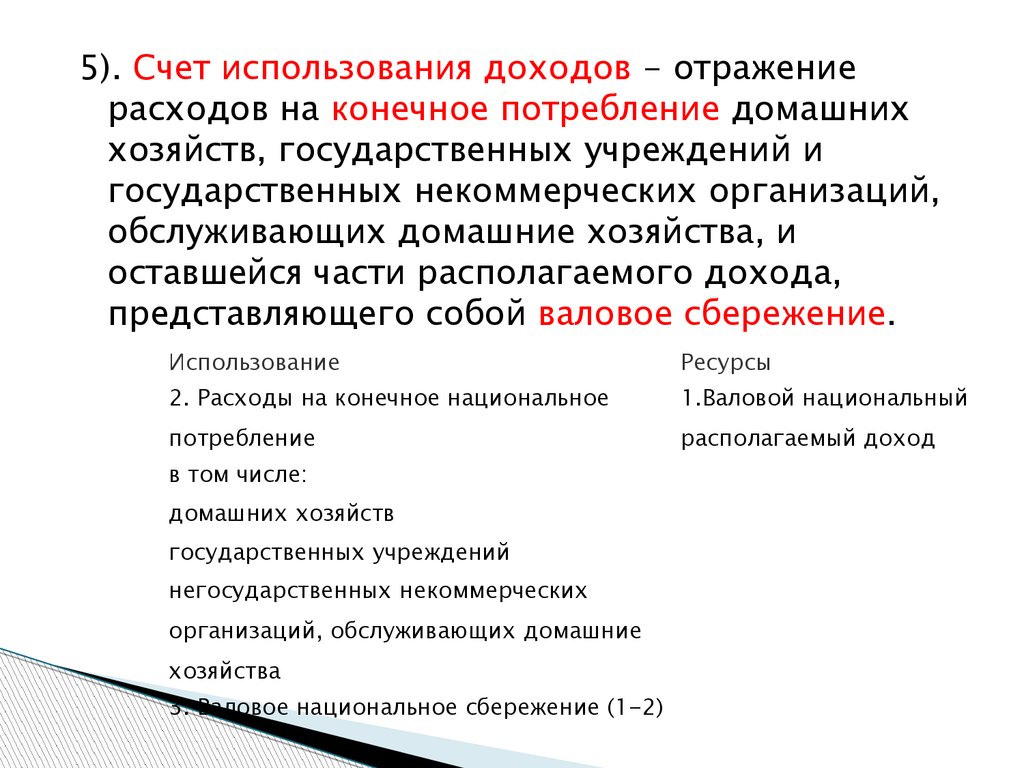

5). Счет использования доходов - отражениерасходов на конечное потребление домашних

хозяйств, государственных учреждений и

государственных некоммерческих организаций,

обслуживающих домашние хозяйства, и

оставшейся части располагаемого дохода,

представляющего собой валовое сбережение.

Использование

Ресурсы

2. Расходы на конечное национальное

1.Валовой национальный

потребление

располагаемый доход

в том числе:

домашних хозяйств

государственных учреждений

негосударственных некоммерческих

организаций, обслуживающих домашние

хозяйства

3. Валовое национальное сбережение (1-2)

37.

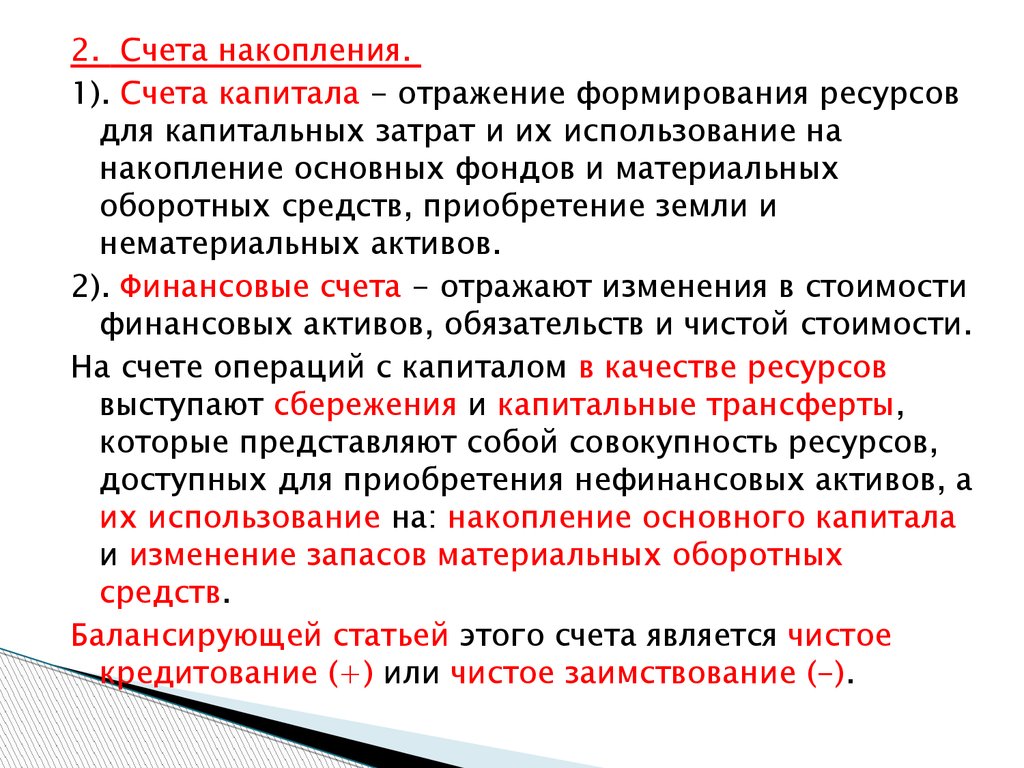

2. Счета накопления.1). Счета капитала - отражение формирования ресурсов

для капитальных затрат и их использование на

накопление основных фондов и материальных

оборотных средств, приобретение земли и

нематериальных активов.

2). Финансовые счета - отражают изменения в стоимости

финансовых активов, обязательств и чистой стоимости.

На счете операций с капиталом в качестве ресурсов

выступают сбережения и капитальные трансферты,

которые представляют собой совокупность ресурсов,

доступных для приобретения нефинансовых активов, а

их использование на: накопление основного капитала

и изменение запасов материальных оборотных

средств.

Балансирующей статьей этого счета является чистое

кредитование (+) или чистое заимствование (-).

38.

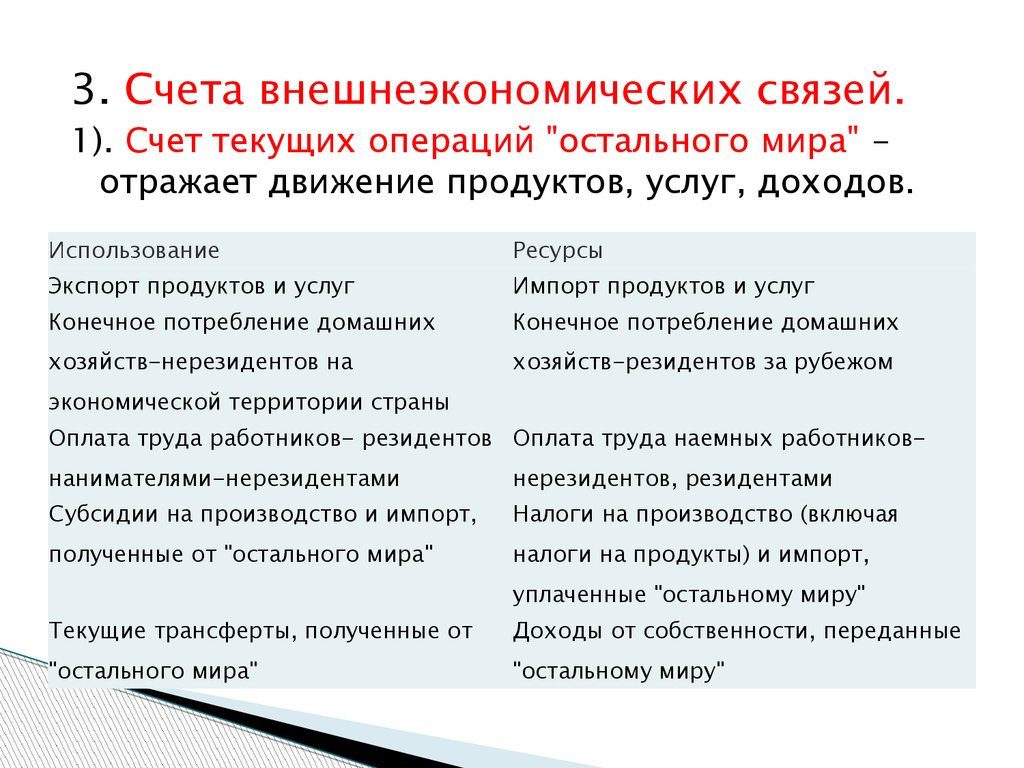

3. Счета внешнеэкономических связей.1). Счет текущих операций "остального мира" отражает движение продуктов, услуг, доходов.

Использование

Ресурсы

Экспорт продуктов и услуг

Импорт продуктов и услуг

Конечное потребление домашних

Конечное потребление домашних

хозяйств-нерезидентов на

хозяйств-резидентов за рубежом

экономической территории страны

Оплата труда работников- резидентов Оплата труда наемных работниковнанимателями-нерезидентами

нерезидентов, резидентами

Субсидии на производство и импорт,

Налоги на производство (включая

полученные от "остального мира"

налоги на продукты) и импорт,

уплаченные "остальному миру"

Текущие трансферты, полученные от

Доходы от собственности, переданные

"остального мира"

"остальному миру"

39.

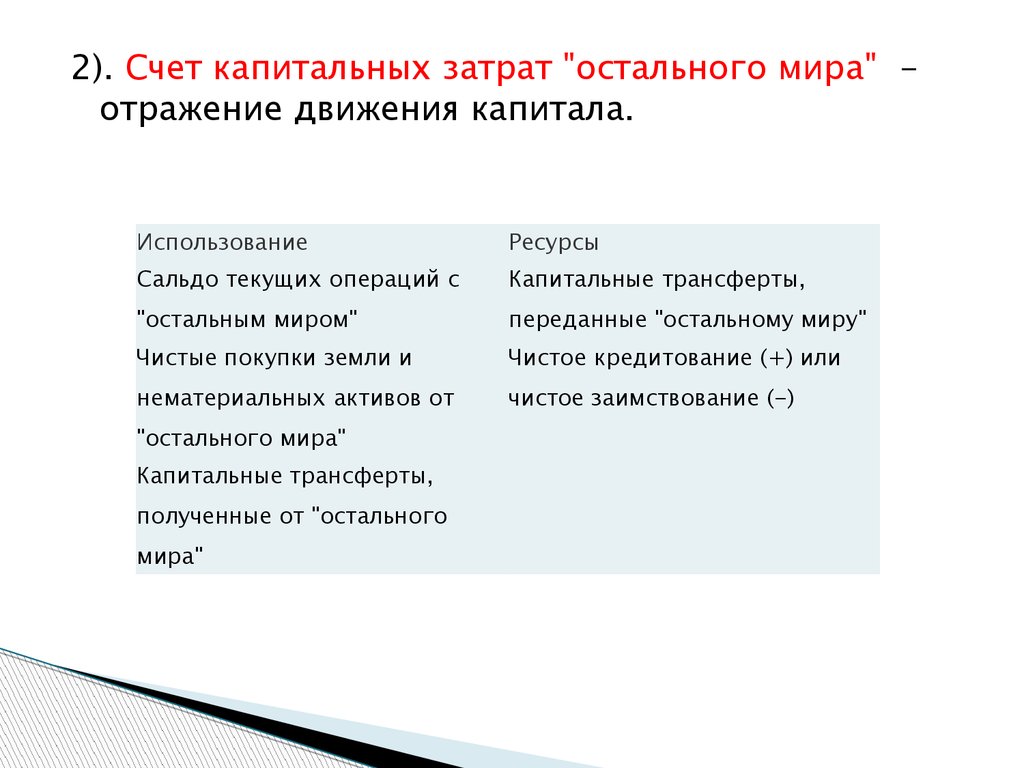

2). Счет капитальных затрат "остального мира" отражение движения капитала.Использование

Ресурсы

Сальдо текущих операций с

Капитальные трансферты,

"остальным миром"

переданные "остальному миру"

Чистые покупки земли и

Чистое кредитование (+) или

нематериальных активов от

чистое заимствование (-)

"остального мира"

Капитальные трансферты,

полученные от "остального

мира"

40.

41. 4. СИСТЕМА ПОКАЗАТЕЛЕЙ СНС

42.

Система - это набор показателей, которыевзаимосвязаны, дополняют друг друга и

рассчитываются на основе единых

методологических принципов. Такой

системой показателей являются наиболее

важные макроэкономические показатели

(агрегаты), используемые в СНС.

43. СИСТЕМА ПОКАЗАТЕЛЕЙ СНС:

валовой внутренний продукт (ВВП) характеризует потокконечных товаров и услуг (вновь созданную стоимость),

произведенных резидентами страны за тот или иной

период, и исчисляется в рыночных ценах конечного

потребления;

валовой национальный доход (ВНД) представляет собой

поток первичных доходов (оплата труда, прибыль,

доходы от собственности, налоги на производство и

импорт), полученных резидентами данной страны в

результате их участия в создании ВВП;

валовой национальный располагаемый доход (ВНРД)

охватывает все доходы, полученные резидентами

данной страны в результате первичного и вторичного

распределения доходов;

44.

конечное потребление (КП) включает расходы наконечное потребление;

сальдо экспорта и импорта (разница между

экспортом и импортом товаров и услуг);

валовое накопление (накопление основного

капитала);

национальное сбережение (источник

финансирования накопления, т.е. прироста

основных фондов, запасов материальных

оборотных средств, ценностей и т.д.).

45.

46.

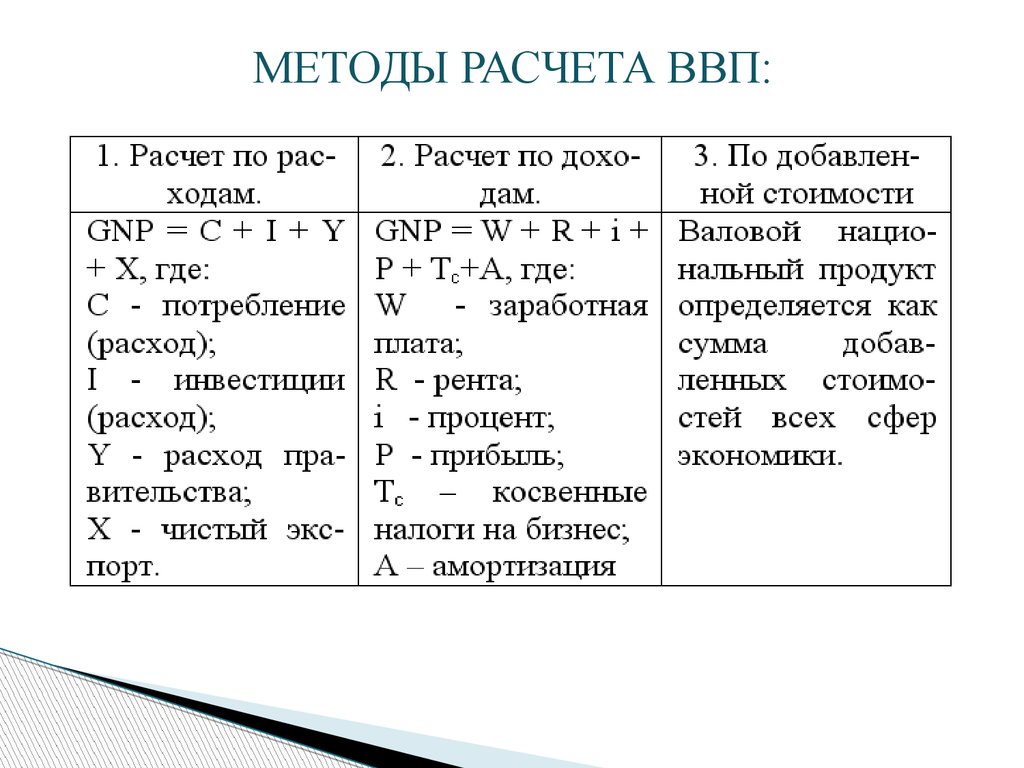

МЕТОДЫ РАСЧЕТА ВВП:47. Вопросы для контроля:

1.2.

3.

4.

5.

6.

7.

Система национальных счетов, ее

сущность и этапы формирования.

Отличие СНС от БНХ.

Задачи системы национальных счетов.

Основные понятия, категории системы

национальных счетов.

Структура построения СНС.

Принципы построения СНС.

Система показателей СНС.