Менеджмент

Менеджмент Бизнес

БизнесПохожие презентации:

, - корпоративная социальная ответственность (КСО)")

Сущность и исторические аспекты корпоративной социальной ответственности. Социальная ответственность бизнеса

1.

КСОТема 1. Сущность и исторические аспекты

корпоративной социальной ответственности;

социальная ответственность бизнеса

2.

Вопросы для изучения темы1. Концепция ответственности в

менеджменте

2. Актуальность и понятие корпоративной

социальной ответственности

3. Эволюция развития КСО

3.

Вопрос 1. Концепцияответственности в менеджменте

4.

Ответственность —это организационное положение, обеспечивающее

дисциплинированность и максимально эффективное

отношение человека к его обязанностям.

Понятие «ответственность» представляет собой

обязанность и готовность субъекта отвечать за

совершенные действия, поступки и их последствия.

В зависимости от субъекта и объекта, на который

направлена ответственность, она может быть личной,

социальной, моральной, юридической.

5.

Организационный статусответственности

Для эффективного достижения целей бизнеса

ответственность должна быть соответствующим

образом организована.

Организационный

статус

вида

ответственности — это закрепление его в

положении

обязательного

требования

и

реализация в процессах менеджмента.

Организационные статусы — замечание,

наказание,

поощрение,

накопление,

отстранение от должности и т. д.

6.

Социальная ответственность — этосознательное

отношение

субъекта

социальной деятельности к требованиям

социальной необходимости, гражданского

долга, социальных задач, норм и ценностей,

понимание последствий осуществляемой

деятельности для определенных социальных

групп и личностей, для социального

прогресса общества.

7.

Ответственность обладает следующимихарактеристиками:

• типологической принадлежностью

ответственности;

• мерой ответственности;

• адресностью;

• организационной формой реализации;

• условным характером;

• источником реализации ответственности;

• временными характеристиками.

8.

Реализация ответственности в соответствии спринципами:

непротиворечивости типов ответственности (не позволяет уходить от

ответственности или перекладывать ее на другое лицо);

взаимодополнительности (один вид ответственности дополняет другой);

адресности;

конкретности;

исключение феномена «стрелочника» (решение принимает одно лицо, а

отвечает за это решение — другое);

полноты ответственности относительно функций, полномочий и

компетенций должностного лица или деятельности компании по условиям

договора либо взаимоотношениям с обществом в целом;

контролируемости и действенности системы ответственности.

9.

Система ответственности — этосовокупность взаимосвязанных действий по

реализации ответственности в организации и в

ее внешнем окружении.

Построение

системы

ответственности

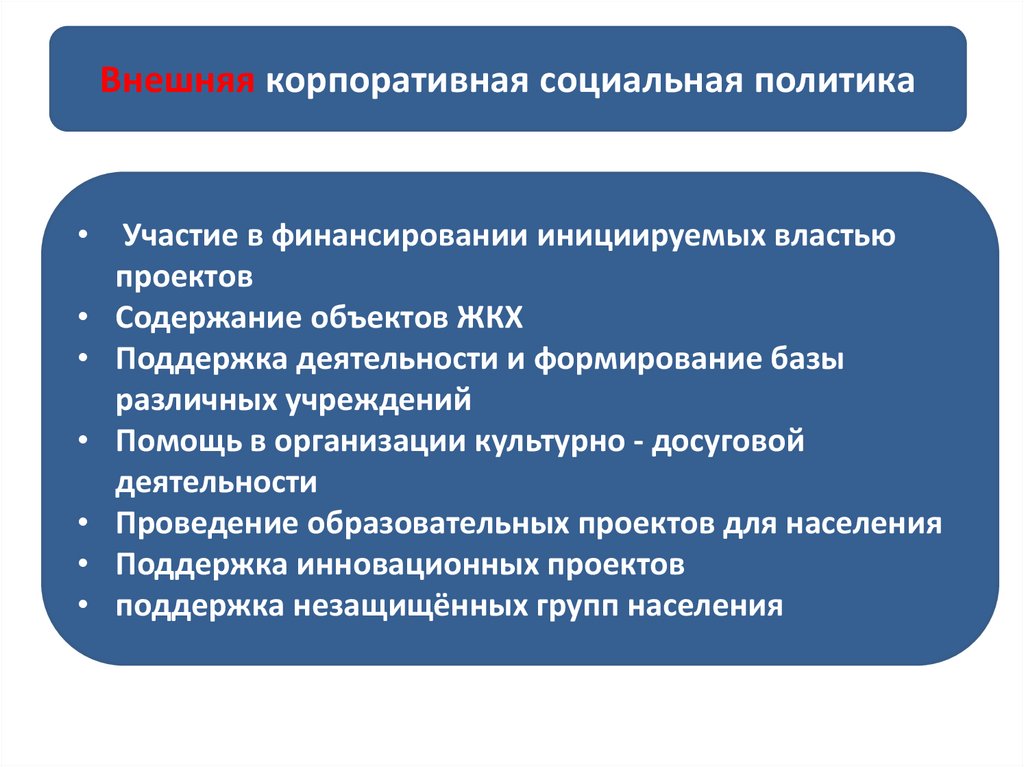

включает распределение ответственности по ее

объектам, дифференциацию по типам и

характеристикам,

определение

целевых

установок

реализации

ответственности,

установление

уровней

или

меры

ответственности,

организационнодокументальное оформление ответственности.

10.

Механизм реализации ответственности —совокупность средств обеспечения ответственности в деятельности

человека и коллектива. Механизм ответственности отражает

процессуальную реализацию системы ответственности.

Механизм ответственности включает:

регламенты, сопровождаемые указанием на ответственность при их

реализации;

нормативы, содержащие диапазон допустимых отклонений по

критериям определенных типов ответственности;

дисциплинарные требования, а также договорные или контрактные

обязательства,

формулирующие

условия

наступления

ответственности.

Важную роль в механизме ответственности играет неформальная

ответственность — чувство долга, моральное состояние, патриотизм,

опасения, ожидания, интуиция.

11.

Вопрос 2. Актуальность и понятие«корпоративная социальная

ответственность» (КСО)

12.

Актуальность КСО• Глобализация, открытость рынков, приватизация. В этом

контексте предприятия должны брать на себя новые

обязанности, быть ответственными перед большим

количеством субъектов и быть готовыми к постоянному

контролю.

• Развитие телекоммуникационных технологий и все

более высокий уровень проникновения интернета

обеспечивает очень быстрый поток информации. О

компании, допустившей ошибку, сразу становится

известно широкой аудитории. Более того,

распространением информации все сложнее управлять –

уже невозможно просто «снять» публикацию,

пользователи социальных сетей распространят ее по

своему усмотрению. В такой ситуации компания должна

быть готова управлять рисками. Это необходимо для

сохранения устойчивости бизнеса.

13.

ТОП-50 российских менеджеров покорпоративной социальной ответственности

• В рамках конференции «Корпоративная социальная

ответственность бизнеса: стратегии развития в

России» Ассоциация менеджеров представила

ежегодный рейтинг «ТОП-50 российских

менеджеров по корпоративной социальной

ответственности».

• Рейтинг призван стать главным ориентиром

качества управления в профессиональной среде

менеджеров по КСО.

• https://amr.ru/files/КСО/ТОП_50%20менеджеров%20

по%20КСО_Ассоциация%20менеджеров.pdf

14.

Что же такое корпоративнаясоциальная ответственность?

• Согласно работе Г. Боуэна «Социальная

ответственность бизнесмена», 1953 г.

социальная ответственность бизнесмена

состоит в «реализации той политики,

принятии таких решений либо следовании

такой линии поведения, которые были бы

желательны с позиций целей и ценностей

общества»

15.

в 1970 г. Милтон Фридманопубликовал

• статью «Единственная социальная

ответственность бизнеса – приносить

прибыль», где отмечал, что «…высказывания

бизнесменов по поводу социальной

ответственности… возможно, приносят им в

краткосрочной перспективе престиж. Однако

это позволяет усилить и без того

превалирующее мнение о том, что гонка за

прибылью является нечистым и аморальным

делом, и её необходимо сдерживать и

контролировать по средством внешних сил»

16.

В работе, изданной в 1975 г., К.Девис и Р. Бломстрон

• определили направленность КСО как

«обязанность лиц, принимающих решения,

предпринимать такие действия, которые

будут направлены не только на

удовлетворение их собственных интересов,

но также на защиту и приумножение

общественного богатства»

17.

Пирамида КСО по А. Керролу18.

Таким образом, А. Кэролл приходитк выводу,

• что КСО - «обязательство бизнеса

осуществлять добровольный вклад в

развитие общества, включая социальную,

экономическую и экологическую сферы,

принятое компанией сверх того, что требует

закон и экономическая ситуация»

19.

1.1 Сущность КСО. Предмет, содержание КСОТри современных теории КСО

Первая и наиболее традиционная

теория основана на увеличении

прибыли для своих акционеров,

собственников и инвесторов и носит

название теории корпоративного

эгоизма.

20.

1Три современных теории КСО

Вторая теория появилась практически

одновременно с теорией корпоративного эгоизма,

но полностью противоречит ей.

Эта

теория

носит

название

теории

корпоративного альтруизма и ее суть заключается

в обязанности бизнеса вносить значительный

вклад в улучшения качества жизни персонала,

населения и общества в целом, повышая общее

благосостояние.

21.

1.1 Сущность КСО. Предмет, содержание КСОТри современных теории КСО

Третья теория — это теория разумного

эгоизма.

Эта теория основана на том, что социальная

ответственность представляет собой

эффективный инструмент стратегического

развития компании, так как сокращает

долгосрочные потери прибыли.

22.

Социальная ответственность с позициитеории разумного эгоизма — это

возможность для компании

реализовать свои основные

потребности в выживании,

безопасности и устойчивости.

23.

Деловая репутация• представляет собой «доброе имя» компании и

учитывается в составе нематериальных активов

наряду с авторскими правами, ноу-хау и торговыми

марками.

• Имея высокую деловую репутацию, фирма получает

большую норму прибыли по сравнению с текущей

рыночной прибылью, поскольку она, выступая в

качестве нематериального актива,

капитализируется и становится одним из ключевых

факторов стоимости компании, основой улучшения

ее финансовых показателей, обеспечения

устойчивости и стабильности развития.

24.

Формирование рыночной стоимостикомпании

25.

Принципы К.С.О.КРАТКАЯ ХАРАКТЕРИСТИКА

законность

Признание верховенства закона

реалистичность

Объективность, взвешенность и

всесторонняя оценка

эффективность

последовательн

ость

гибкость

Подчинение обеспечению наивысшей

экономической эффективности

Планомерность или «пошаговость»

Своевременное реагирование на реальные

изменения

открытость

Восприимчивость к передовым технологиям

25

26.

Ответственностьперед персоналом

Отношения с

местным

сообществом

Экономическая

ответственность

Основные составляющие

концепции КСО

Экологическая

ответственность

Права человека

27.

Ответственность со стороныбизнеса:

Производство качественной продукции;

Достоверность рекламы;

Щадящее отношение к природным ресурсам и рациональном их потребление

с применением современных технологий;

Использование современных экологически чистых технологий производства;

Применение современных очистных сооружений;

Проведение экологических мероприятий;

Помощь в сохранности культурного наследия и ценностей;

Всесторонняя поддержка проведения культурных мероприятий

(спонсорство);

Прямая и косвенная поддержка организаций культуры.

28.

Ответственность со стороныгосударства:

Осуществление государственного контроля за

соблюдением требований к качеству

продукции и услуг;

Пресечение недобросовестной рекламы;

Актуальное и адекватное законотворчество;

Создание необходимых условий для

сохранности и приумножения объектов

культуры и другое;

29.

Со стороны общества (человека) –самоответственность:

Личное проявление заботы о природе;

Заинтересованность в сохранности

культурного наследия;

Стремление к образованию и культурному

обогащению;

Передача соответствующих традиций

младшему поколению

30.

Ответственность предприятия передработником:

Соблюдение трудового законодательства;

Обеспечение высокого уровня заработной платы;

Дополнительное социальное, медицинское и

пенсионное страхование;

Безопасные и достойные условия труда;

Развитие социальной инфраструктуры предприятия.

31.

Вопрос 3. Эволюция развития КСО32.

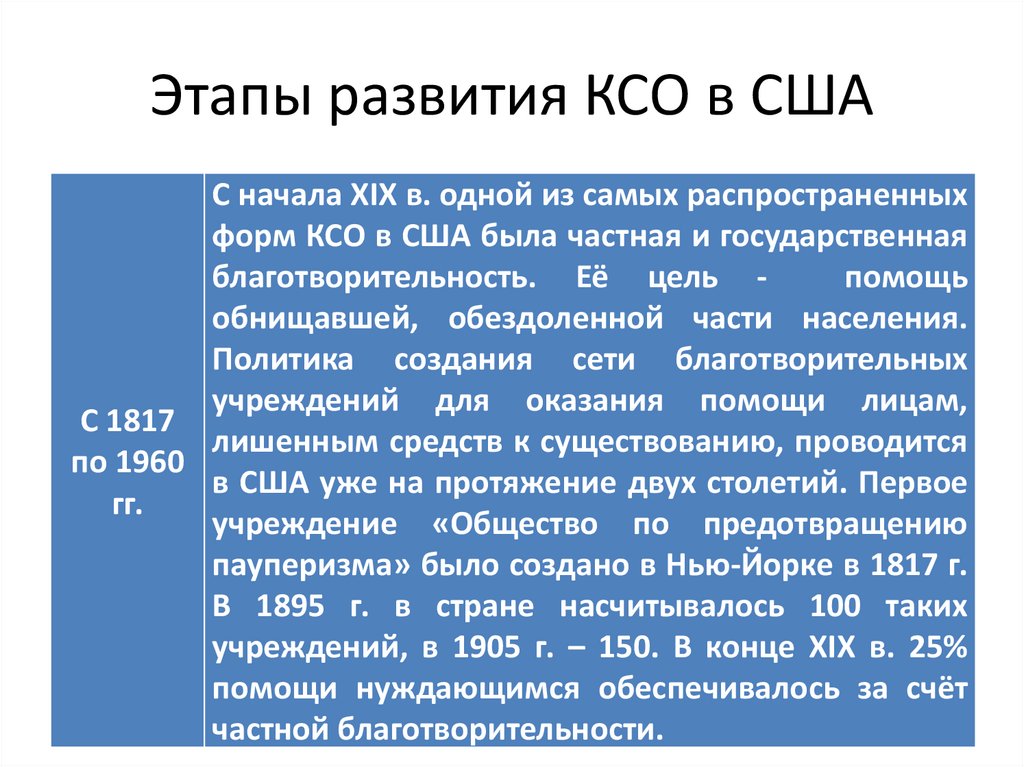

Этапы развития КСО в СШАС начала XIX в. одной из самых распространенных

форм КСО в США была частная и государственная

благотворительность. Её цель помощь

обнищавшей, обездоленной части населения.

Политика создания сети благотворительных

учреждений для оказания помощи лицам,

С 1817

лишенным средств к существованию, проводится

по 1960

в США уже на протяжение двух столетий. Первое

гг.

учреждение «Общество по предотвращению

пауперизма» было создано в Нью-Йорке в 1817 г.

В 1895 г. в стране насчитывалось 100 таких

учреждений, в 1905 г. – 150. В конце XIX в. 25%

помощи нуждающимся обеспечивалось за счёт

частной благотворительности.

33.

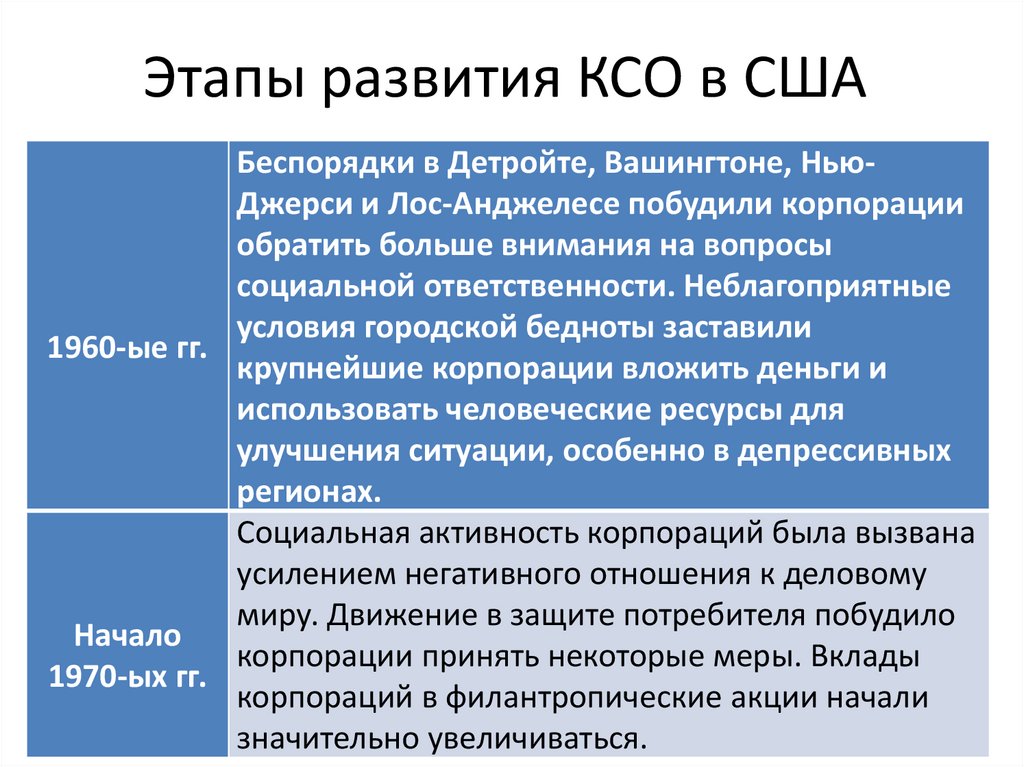

Этапы развития КСО в СШАБеспорядки в Детройте, Вашингтоне, НьюДжерси и Лос-Анджелесе побудили корпорации

обратить больше внимания на вопросы

социальной ответственности. Неблагоприятные

условия городской бедноты заставили

1960-ые гг.

крупнейшие корпорации вложить деньги и

использовать человеческие ресурсы для

улучшения ситуации, особенно в депрессивных

регионах.

Социальная активность корпораций была вызвана

усилением негативного отношения к деловому

миру. Движение в защите потребителя побудило

Начало

корпорации принять некоторые меры. Вклады

1970-ых гг.

корпораций в филантропические акции начали

значительно увеличиваться.

34.

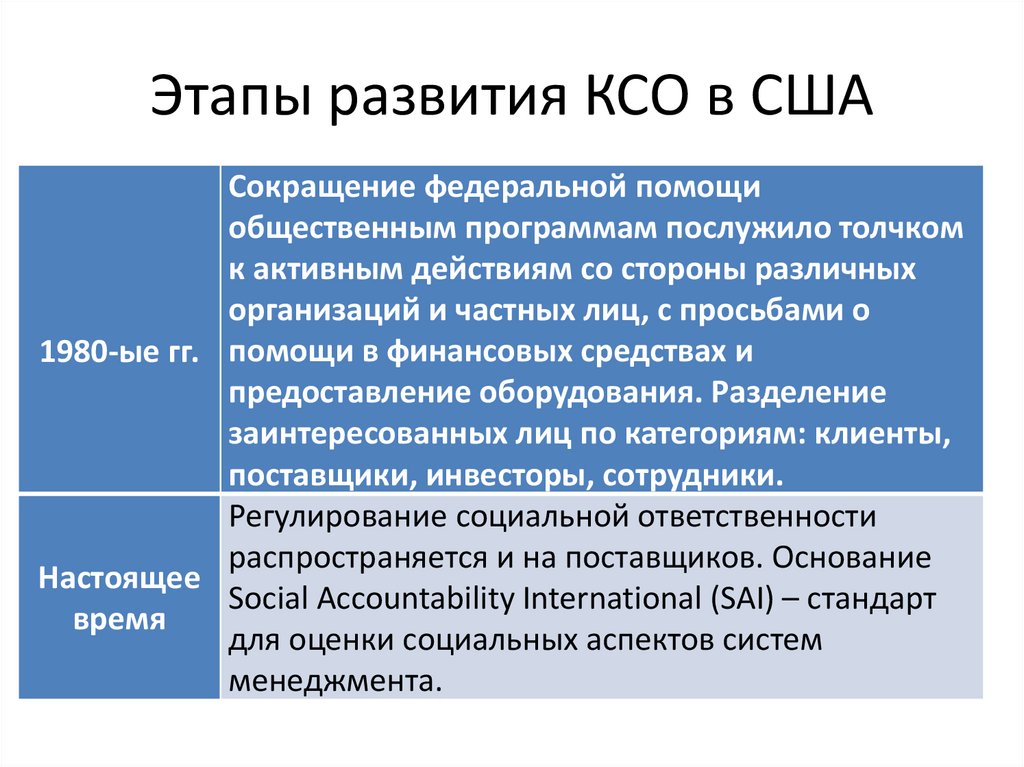

Этапы развития КСО в СШАСокращение федеральной помощи

общественным программам послужило толчком

к активным действиям со стороны различных

организаций и частных лиц, с просьбами о

1980-ые гг. помощи в финансовых средствах и

предоставление оборудования. Разделение

заинтересованных лиц по категориям: клиенты,

поставщики, инвесторы, сотрудники.

Регулирование социальной ответственности

распространяется и на поставщиков. Основание

Настоящее

Social Accountability International (SAI) – стандарт

время

для оценки социальных аспектов систем

менеджмента.

35.

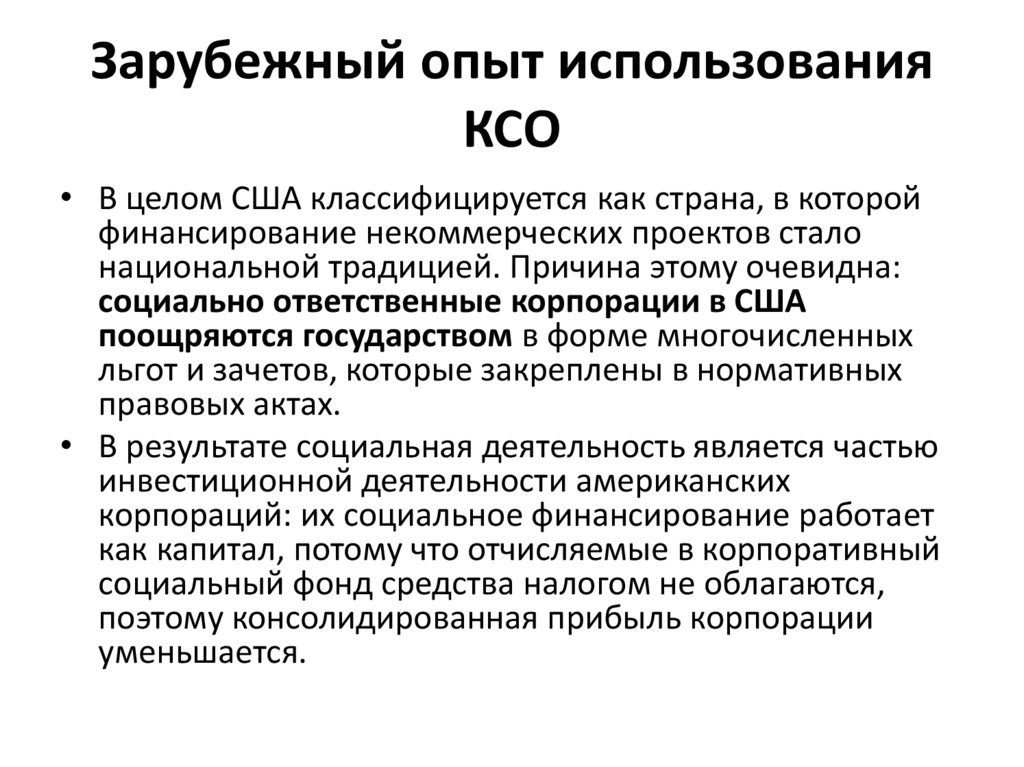

Зарубежный опыт использованияКСО

• В целом США классифицируется как страна, в которой

финансирование некоммерческих проектов стало

национальной традицией. Причина этому очевидна:

социально ответственные корпорации в США

поощряются государством в форме многочисленных

льгот и зачетов, которые закреплены в нормативных

правовых актах.

• В результате социальная деятельность является частью

инвестиционной деятельности американских

корпораций: их социальное финансирование работает

как капитал, потому что отчисляемые в корпоративный

социальный фонд средства налогом не облагаются,

поэтому консолидированная прибыль корпорации

уменьшается.

36.

Зарубежный опыт использованияКСО

• На европейском континенте практика КСО

начала распространяться только в 1990-ые гг.

• Началом европейской системы КСО стал 2001

год. Именно тогда Европейская Комиссия

опубликовала Зеленую книгу ЕС «Создание

европейской системы КСО», посвященную

определению и концепции этого явления.

• Согласно тексту Зеленой книги, КСО – это

«ответственность предприятий за свое

воздействие на общество».

37.

Зарубежный опыт использованияКСО

• Также документ позволяет выделить

четыре основные сферы применения КСО:

1) деятельность, связанная с персоналом,

2) деятельность в отношении поставщиков,

потребителей и конкурентов,

3) деятельность, связанная с окружающей

средой

4) деятельность, связанная с участием в

жизни сообществ и их развитием.

38.

Зарубежный опыт использованияКСО

• С 2002 г. в ЕС проводятся международные форумы по

КСО, причем с каждым годом интерес к этой теме

только возрастает.

• В 2006 г. создана организация — Европейский альянс по

КСО, объединяющий 32 предприятия и 26 ассоциаций

бизнеса.

• Среди наиболее распространенных сфер КСО для всех

стран ЕС можно назвать проблемы занятости,

образование и здравоохранение.

• Лидерами в реализации европейской модели КСО как

правило являются компании, функционирующие в

отраслях, ориентированных прежде всего на

потребителя, — предприятия пищевой и

фармацевтической промышленности, розничной

торговли и др.

39.

Европейские модели КСО• Партнерская модель (Дания, Финляндия,

Нидерланды, Швеция): стратегия партнерства во

всех сферах, включая вопросы занятости;

• Модель бизнес в обществе (Ирландия,

Великобритания): политика мягкого вмешательства

с целью стимулировать компании к решению

государственных проблем;

• Устойчивость и гражданство (Германия, Австрия,

Бельгия, Франция, Люксембург): социальный

договор с акцентом на устойчивое развитие.

40.

МОДЕЛИ КСОАМЕРИКАНСКАЯ

ЕВРОПЕЙСКАЯ

ЯПОНСКАЯ

Форма КСО

Открытая

Скрытая

Скрытая

Направленность

на

соответствие

передовым

принципам

корпоративного

управления,

достойного вознаграждения и защиты

потребителя.

Невысокий уровень

законодательно закрепленных правил

поведения корпораций.

Законодательно установленные рамки

поведения, например, 35-часовая

рабочая неделя, МРОТ, регулирование

сверхурочной

работы,

правила

производства.

Глубоко проработанное

законодательство

о правилах ведения бизнеса.

Экономическая

ответственность

Юридическая

ответственность

Этическая

ответственность

Тенденции преобладания поддержки Высокие налоги и высокий уровень

местного сообщества.

государственной социальной защиты.

Высокое налоговое бремя переносит

Спонсирование искусства, культуры и на государство ответственность за

Благотворительность университетского образования.

финансирование

культуры,

образования, т.п.

Основные

Персонал. Потребители.

стейкхолдеры по

Персонал. НКО и сообщество.

Сообщество. Акционеры.

степени важности

Стимулирующие

Сами корпорации. НКО и сообщество.

Сами корпорации. НКО и сообщество.

силы КСО

Государство.

Являются глобальным ресурсом для

компаний,

которые

стремятся

Роль

Оказывают большое влияние на

сохранить коммерческий успех путем

некоммерческих

общественное мнение и давление на

проявления уважения к этическим

организаций

бизнес.

ценностям, людям, обществу и

окружающей среде

Тенденции

Инициируется

самим

бизнесом. Инициируется самим бизнесом.

социальной

Стандарты хорошо адаптированы и Стандарты хорошо адаптированы и

отчетности

широко применяются.

широко применяются.

Активное участие

корпоративном,

планирование.

государства в

стратегическои

Эффективная правовая основа для

КСО и корпоративного поведения.

Формирование

правильного

восприятия бытия, общества и

окружающего мира. Стремление к

прогрессу цивилизации в целом.

Защита

окружающей

среды.

Образование и культура. Развитие

технического потенциала. Поддержка

сообществ.

Общество. Компании.

Государство.

корпорации.

Сообщество.

Сами

НКО не оказывают давления на

бизнес.

Инициируется как самим бизнесом,

так и государством.

41.

Особенности развития КСО в России1) особенности, связанные с историей и

географией России;

2) особенности, связанные с менталитетом

населения и традициями корпоративного

управления;

3) особенности, связанные с социальной и

политической ситуацией в стране.

42.

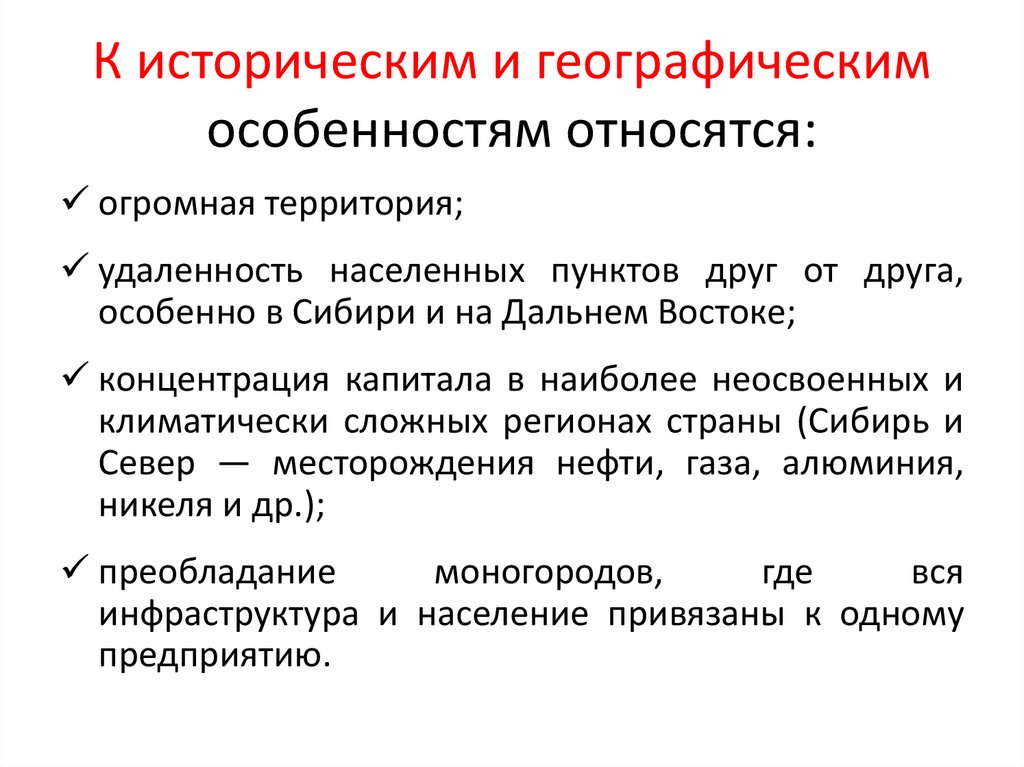

К историческим и географическимособенностям относятся:

огромная территория;

удаленность населенных пунктов друг от друга,

особенно в Сибири и на Дальнем Востоке;

концентрация капитала в наиболее неосвоенных и

климатически сложных регионах страны (Сибирь и

Север — месторождения нефти, газа, алюминия,

никеля и др.);

преобладание

моногородов,

где

вся

инфраструктура и население привязаны к одному

предприятию.

43.

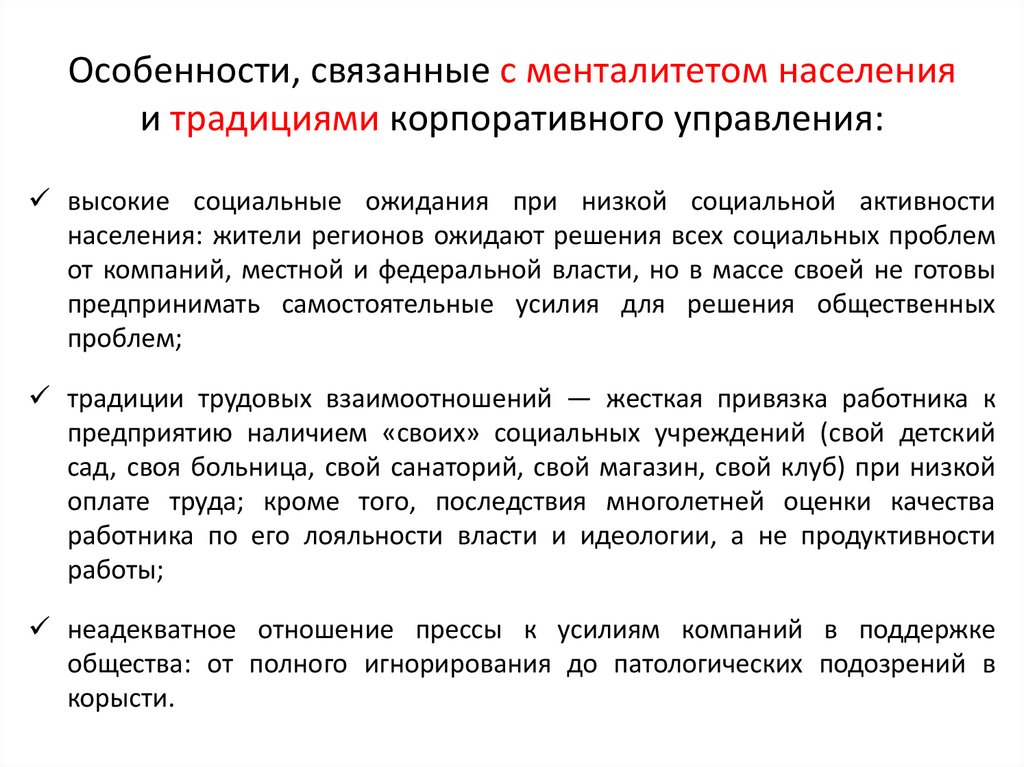

Особенности, связанные с менталитетом населенияи традициями корпоративного управления:

высокие социальные ожидания при низкой социальной активности

населения: жители регионов ожидают решения всех социальных проблем

от компаний, местной и федеральной власти, но в массе своей не готовы

предпринимать самостоятельные усилия для решения общественных

проблем;

традиции трудовых взаимоотношений — жесткая привязка работника к

предприятию наличием «своих» социальных учреждений (свой детский

сад, своя больница, свой санаторий, свой магазин, свой клуб) при низкой

оплате труда; кроме того, последствия многолетней оценки качества

работника по его лояльности власти и идеологии, а не продуктивности

работы;

неадекватное отношение прессы к усилиям компаний в поддержке

общества: от полного игнорирования до патологических подозрений в

корысти.

44.

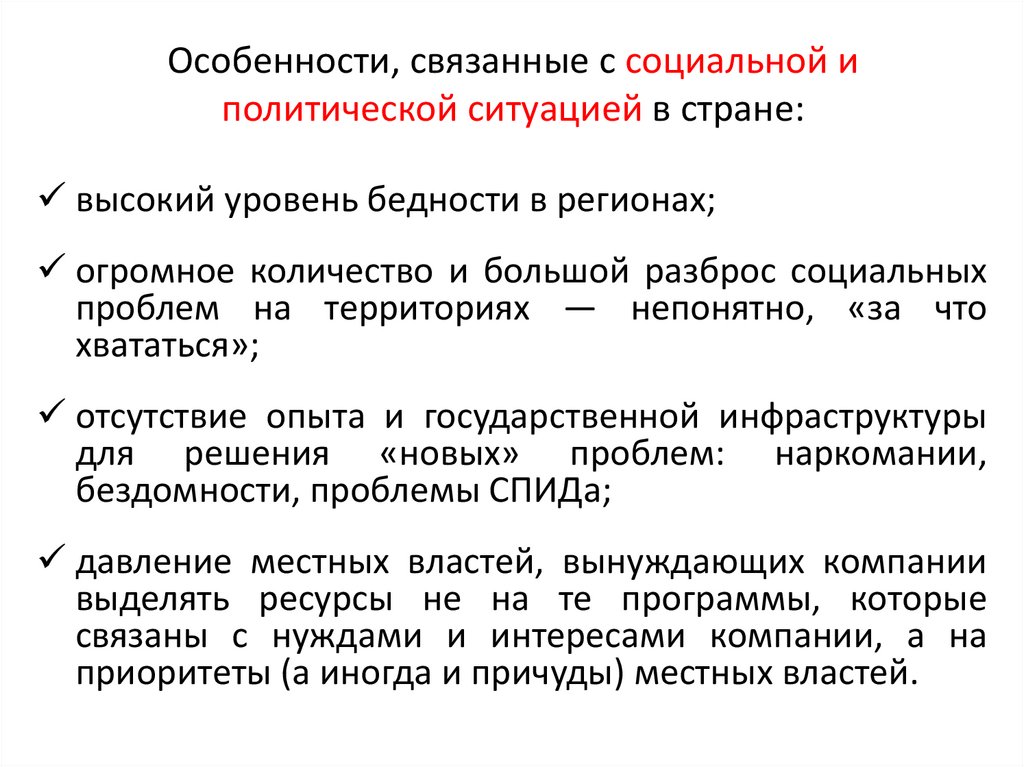

Особенности, связанные с социальной иполитической ситуацией в стране:

высокий уровень бедности в регионах;

огромное количество и большой разброс социальных

проблем на территориях — непонятно, «за что

хвататься»;

отсутствие опыта и государственной инфраструктуры

для решения «новых» проблем: наркомании,

бездомности, проблемы СПИДа;

давление местных властей, вынуждающих компании

выделять ресурсы не на те программы, которые

связаны с нуждами и интересами компании, а на

приоритеты (а иногда и причуды) местных властей.

45.

Тема 2.Разные проявления КСО и

социальные программы.

Теория стейкхолдеров.

46.

Вопросы для изучения1. Основные проявления КСО

2. Социальные программы

3. Теория стейкхолдеров и концепция

устойчивого развития

4. Инструменты реализации КСО

47.

Вопрос 1. Основные проявленияКСО

48.

Разные проявления КСО1.

Социальная ответственность

проявляется как частная

инициатива, личный вклад

бизнесмена в общество.

49.

Разные проявления КСО2. КСО проявляется как:

благотворительность;

филантропия ;

спонсорство;

развитие социальных программ.

50.

Разные проявления КСО3. КСО проявляется как:

инструмент управления рисками ;

действия на внешнее воздействие;

предотвращение возможных рисков,

связанных с деятельностью компании;

разработка и соблюдение стандартов;

ответственность перед клиентами и

обществом.

51.

Разные проявления КСО4. КСО проявляется как:

устойчивое развитие бизнеса;

планирование социальных и

экологоориентированных мероприятий;

управление общественным мнением;

конкурентное преимущество.

52.

Разные проявления КСО5. КСО проявляется как:

корпоративная ценность и часть

культуры компании;

социальная и экологическая

ответственность ;

инструмент развития персонала и его

мотивации;

принцип корпоративного управления.

53.

С 2011 г. корпоративная социальнаяответственность

• признается практически всеми руководителями компаний как

необходимая составляющая долгосрочной стратегии развития

бизнеса, однако на практике она реализуется не столь часто.

• Еще реже встречается практика ведения открытой

нефинансовой отчетности, хотя менеджмент компаний учитывает

такие ее положительные моменты, как укрепление репутации

компании, но одновременно признает, что это требует

дополнительных издержек.

• Наиболее развитые компании все же делают попытки

использования международных стандартов корпоративной

социальной ответственности.

54.

Соотношение выпущенных отчетовпо странам, %

15%

29%

33%

60%

Канада

Великобритания

Япония

Россия

55.

Вопрос 2. Социальные программы56.

Необходимость социальных программСоциально ответственное поведение компании

подразумевает разработку и реализацию

социальных программ.

Это специфическая область управления

компаниями, представляющая собой разработку,

реализацию и оценку социальной сферы,

направленная на повышение значимости

компании в деловом сообществе, во властных

структурах и общественных кругах.

57.

Понятие социальных программСоциальные программы компании —

добровольно осуществляемая деятельность в

социальной, экономической и экологической

сферах, которая носит системный характер,

связана с миссией компании и стратегией

развития бизнеса, направлена на

удовлетворение запросов различных

заинтересованных в деятельности компании

сторон.

58.

Основными социальными программамиявляются:

• благотворительные пожертвования (спонсорская

помощь);

• социальные инвестиции;

• эквивалентное финансирование;

• социально значимый маркетинг;

• делегирование сотрудников компании

(корпоративное волонтерство);

• денежные гранты;

• корпоративный социальный фонд.

59.

Социальные программы компанийКорпоративный социальный фонд —

фонд, создаваемый корпорацией для

реализации ее социальной

деятельности.

Социальный бюджет — финансовые

средства, выделяемые компанией на

реализацию собственных социальных

программ.

60.

Социальные программы компанийдано в ст. 1 Федерального закона от 11.08.1995

№ 135-ФЗ «О благотворительной деятельности и

благотворительных организациях».

Благотворительность

—

добровольная

деятельность граждан и юридических лиц по

бескорыстной (безвозмездной или на льготных

условиях) передаче гражданам или юридическим

лицам имущества, в том числе денежных средств,

бескорыстному выполнению работ, предоставлению

услуг, оказанию иной поддержки.

61.

Социальные программы компанийБлаготворительные пожертвования —

форма адресной помощи, выделяемой

компанией для проведения социальных

программ как в денежной, так и в

натуральной форме (продукция,

административные помещения, помещения

для проведения мероприятий, транспорт,

оборудование, призовые фонды, оплата

счетов организаций — получателей помощи

и др.).

62.

Социальные программы компанийСоциальные (социально

направленные) инвестиции —

вид инвестирования,

нацеленный на поддержку

социально одобренных проектов

сообщества, к которым не

применяется нормальная

рыночная доходность.

63.

Социальные программы компанийСоциально ответственное

инвестирование — процесс принятия

инвестиционных решений,

учитывающий в рамках

традиционного финансового анализа

социальные и экологические

последствия инвестиций.

64.

Социальные программы компанийДенежные гранты — форма адресной

финансовой помощи, выделяемой

компанией на реализацию

определенных социальных программ и

на прикладные исследования

65.

Социальные программы компанийЭквивалентное финансирование —

форма адресной финансовой помощи,

которая заключается в совместном

финансировании компаниями, органами

государственного управления и

некоммерческим сектором социальных

программ.

66.

Социальные программы компанийСоциально значимый маркетинг (causerelated marketing) — форма адресной

финансовой помощи, которая

заключается в направлении процента от

продаж конкретного товара или услуги

на проведение социальных программ

компании.

67.

Социальные программы компанийКорпоративное волонтерство — вид

деятельности, подразумевающий участие

сотрудников компании в работе на благо

местных сообществ на добровольной основе

либо по направлению компании,

безвозмездное предоставление

получателям времени, знаний, навыков,

информации, контактов и связей

сотрудников.

68.

Вопрос 3. Теория стейкхолдеров69.

Теория стейкхолдеров (теориязаинтересованных сторон, англ.

stakeholder concept, stakeholder

theory) — одно из теоретических

направлений в менеджменте ,

формирующее и объясняющее

стратегию развития компании с точки

зрения учета интересов так называемых

стейкхолдеров (заинтересованных

сторон).

70.

Стейкхо́лдер (англ.stákeholder),заинтересованная сторона, причастная

сторона — физическое лицо или

организация, имеющая права, долю,

требования или интересы относительно

системы или её свойств,

удовлетворяющих их потребностям и

ожиданиям.

71.

Стейкхо́лдер - физическое лицо, команда,организация или их классы, имеющие

интерес в системе.

Стейкхо́лдер -физическое лицо, группа лиц

или организация, которые могут влиять на

систему или на которых может повлиять

система.

Стейкхолдеры обеспечивают возможности

для системы и являются источником

требований для системы.

72.

Теория стейкхолдеров утверждает, чтопри достижении целей деятельности

организации следует принимать во

внимание разнообразные интересы

различных заинтересованных сторон

(стейкхолдеров), которые будут

представлять некий тип неформальной

коалиции.

73.

Основытеории

стейкхолдеров

начали

формироваться в 60-х годах XX века в применении к

бизнесу.

Согласно теории стейкхолдеров компания — это

не только экономическая целостность и инструмент

для извлечения прибыли, но и элемент той среды, в

которой она действует, а также система, которая

влияет и сама испытывает влияние своего

окружения: местных сообществ, потребителей,

поставщиков, общественных организаций, а также

персонала, инвесторов и акционеров.

74.

В середине 1970-х годов группа исследователей во главе сРасселом Акоффом придала концепции стейкхолдеров

второе дыхание.

В качестве групп, заинтересованных в деятельности

корпорации, он называл не только поставщиков,

покупателей,

наемных

работников,

инвесторов

и

кредиторов, правительство, но и будущие поколения.

Поэтому, по мнению Акоффа, менеджеры не должны

принимать решений, которые ограничат сферу выбора новых

поколений в будущем.

Считая организацию открытой системой, Акофф был

убежден, что многие социальные проблемы можно

преодолеть, если переустроить основные институты и

наладить эффективное взаимодействие «заинтересованных

лиц» в системе.

75.

В современном виде «концепция стейкхолдеров»получает распространение с середины 80-х годов XX

века, когда выходит в свет работа Эдварда Фримена

«Стратегический

менеджмент:

концепция

заинтересованных сторон».

В ней автор вводит понятие «заинтересованная

сторона» (англ. stakeholder), даёт его определение и

предлагает к рассмотрению оригинальную модель

фирмы.

Идея Фримена состоит в представлении фирмы, её

внешнего и внутреннего окружения, как набора

заинтересованных в её деятельности сторон, интересы и

требования которых менеджеры фирмы должны

принимать во внимание и удовлетворять.

76.

Отношения с местнымсообществом

• Под местным сообществом в контексте

корпоративной ответственности (КО) обычно

подразумевают население и ту территорию, на

которой компании ведут свою деятельность. В

зависимости от масштабов этой деятельности и

ее направленности сообщество может

представлять собой разные группы людей,

объединенных по какому-либо признаку географическому, культурному, историческому и

т.д.

77.

• Действия корпоративного сектора,направленные на достижение баланса интересов

с разными группами общества, называются

«взаимодействием с местным сообществом»,

хотя этот термин не является универсальным.

• «corporate community involvement»

(«корпоративная вовлеченность в дела местного

сообщества»), подразумевающее реализацию

бизнесом такой деятельности, которая учитывает

местные законы, потребности и традиции.

78.

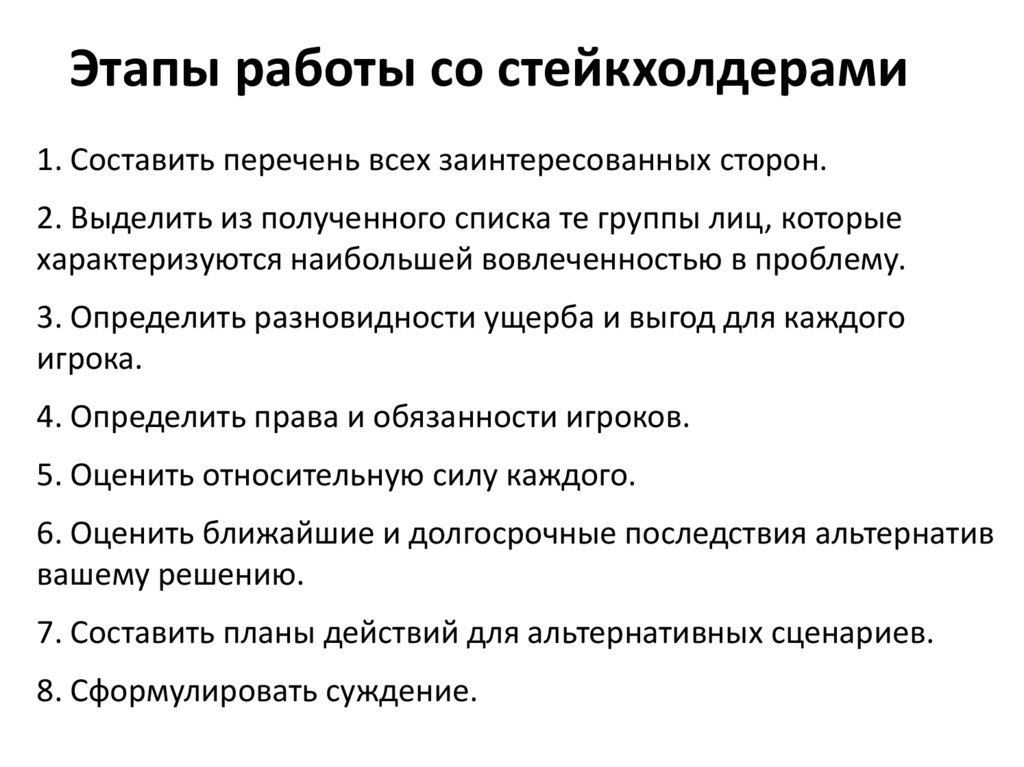

Этапы работы со стейкхолдерами1. Составить перечень всех заинтересованных сторон.

2. Выделить из полученного списка те группы лиц, которые

характеризуются наибольшей вовлеченностью в проблему.

3. Определить разновидности ущерба и выгод для каждого

игрока.

4. Определить права и обязанности игроков.

5. Оценить относительную силу каждого.

6. Оценить ближайшие и долгосрочные последствия альтернатив

вашему решению.

7. Составить планы действий для альтернативных сценариев.

8. Сформулировать суждение.

79.

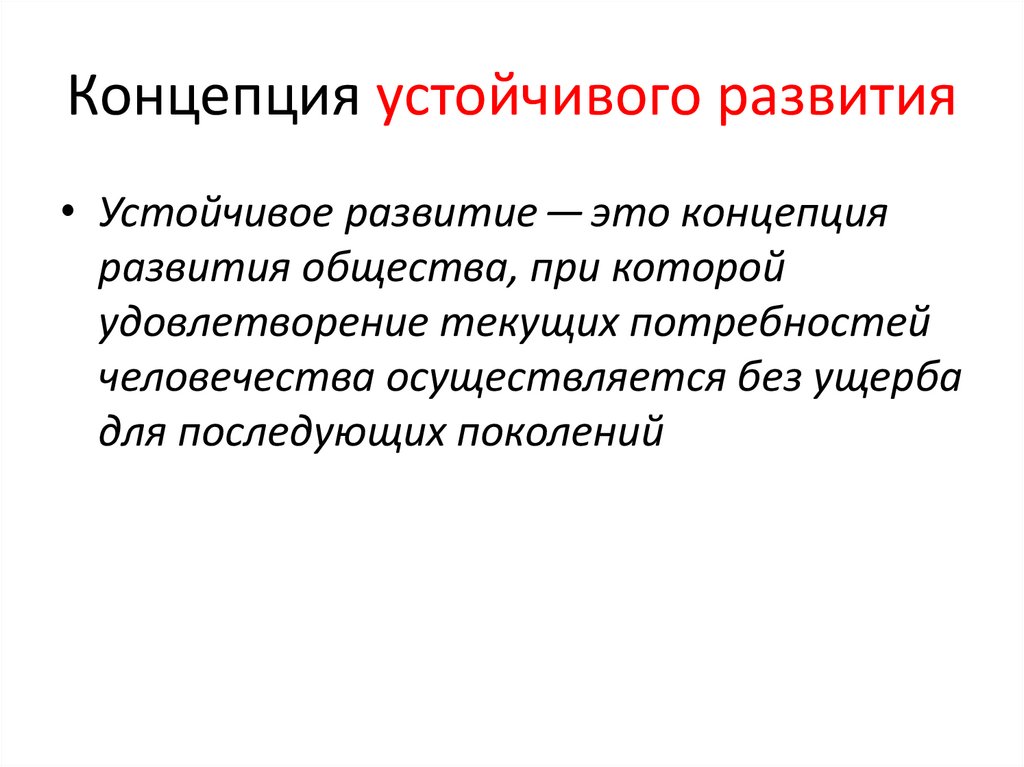

Концепция устойчивого развития• Устойчивое развитие — это концепция

развития общества, при которой

удовлетворение текущих потребностей

человечества осуществляется без ущерба

для последующих поколений

80.

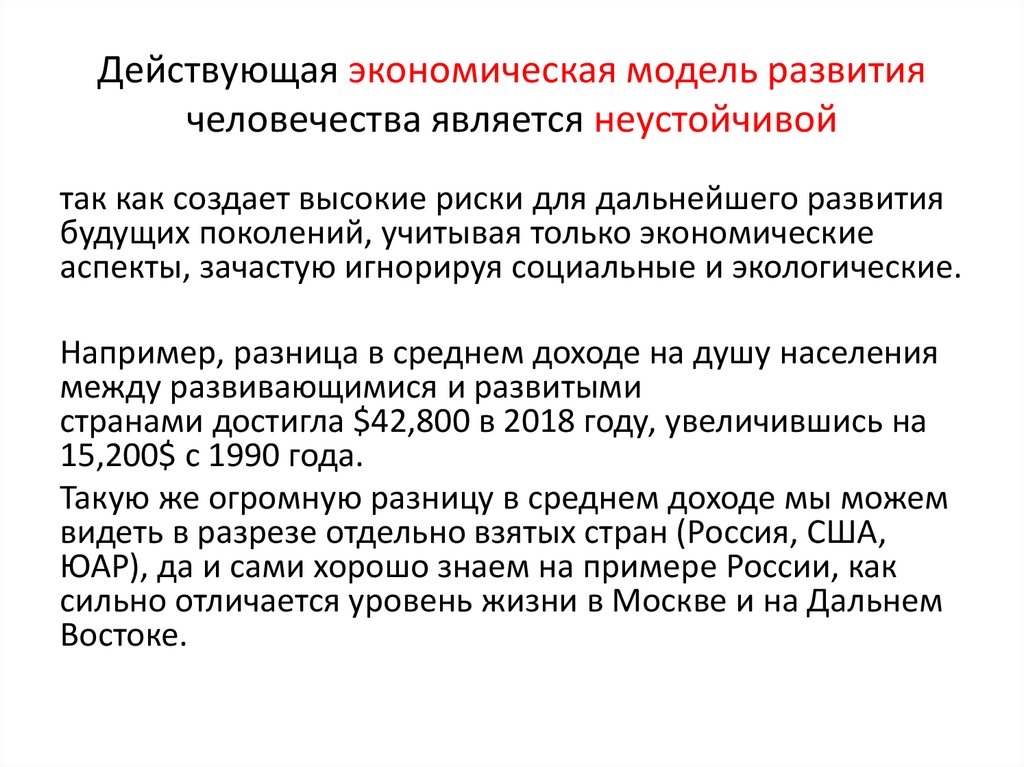

Действующая экономическая модель развитиячеловечества является неустойчивой

так как создает высокие риски для дальнейшего развития

будущих поколений, учитывая только экономические

аспекты, зачастую игнорируя социальные и экологические.

Например, разница в среднем доходе на душу населения

между развивающимися и развитыми

странами достигла $42,800 в 2018 году, увеличившись на

15,200$ с 1990 года.

Такую же огромную разницу в среднем доходе мы можем

видеть в разрезе отдельно взятых стран (Россия, США,

ЮАР), да и сами хорошо знаем на примере России, как

сильно отличается уровень жизни в Москве и на Дальнем

Востоке.

81.

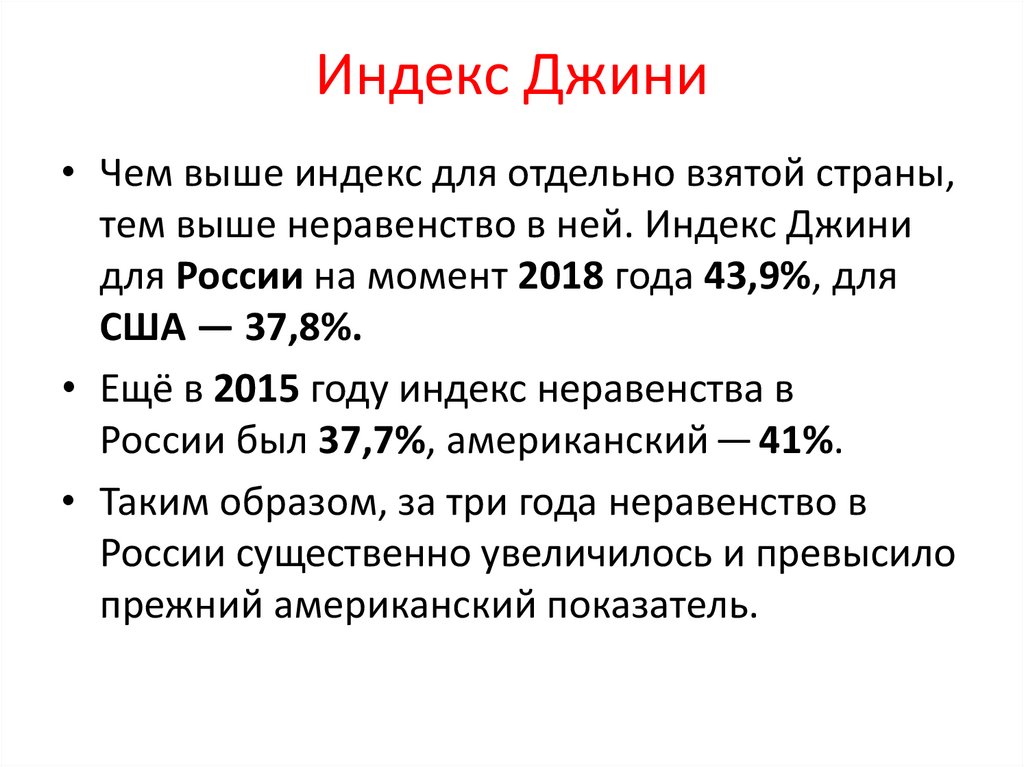

Индекс Джини• Чем выше индекс для отдельно взятой страны,

тем выше неравенство в ней. Индекс Джини

для России на момент 2018 года 43,9%, для

США — 37,8%.

• Eщё в 2015 году индекс неравенства в

России был 37,7%, американский — 41%.

• Таким образом, за три года неравенство в

России существенно увеличилось и превысило

прежний американский показатель.

82.

Визуализация индекса Джини намомент 2018 года

83.

В 2015 г. на Генеральной Ассамблее ООН 193страны приняли Цели устойчивого развития (ЦУР)

84.

Вопрос 4. Инструменты реализацииКСО

85.

1.4. Социальнаяответственность

Корпоративная социальная

ответственность

Внутренняя

корпоративная

социальная

политика

Внешняя

корпоративная

социальная

политика

86.

Внутренняя корпоративная социальная политикаРазвитие персонала

Формирование корпоративной культуры

Рекреация и оздоровление работников и членов

их семей

Привлечение и поддержка молодежи

Спортивные программы

Оказание материальной помощи

Помощь ветеранам

Реализация разнообразных детских программ

87.

Внешняя корпоративная социальная политикаУчастие в финансировании инициируемых властью

проектов

Содержание объектов ЖКХ

Поддержка деятельности и формирование базы

различных учреждений

Помощь в организации культурно - досуговой

деятельности

Проведение образовательных проектов для населения

Поддержка инновационных проектов

поддержка незащищённых групп населения

88.

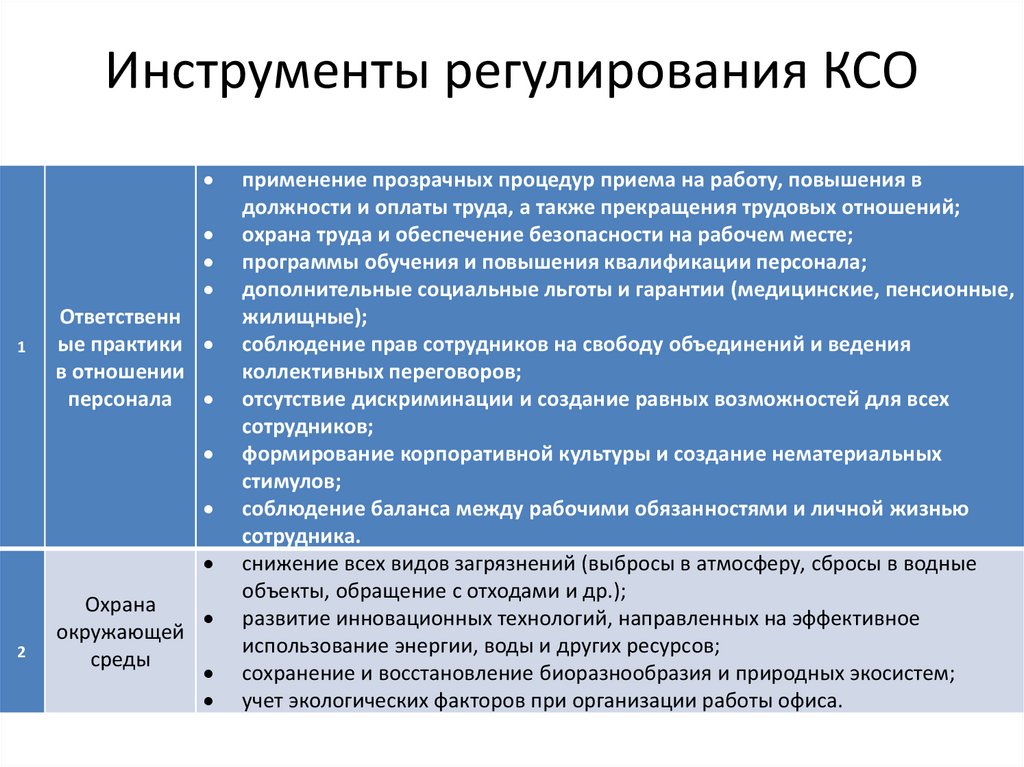

Инструменты регулирования КСО1

Ответственн

ые практики

в отношении

персонала

2

Охрана

окружающей

среды

применение прозрачных процедур приема на работу, повышения в

должности и оплаты труда, а также прекращения трудовых отношений;

охрана труда и обеспечение безопасности на рабочем месте;

программы обучения и повышения квалификации персонала;

дополнительные социальные льготы и гарантии (медицинские, пенсионные,

жилищные);

соблюдение прав сотрудников на свободу объединений и ведения

коллективных переговоров;

отсутствие дискриминации и создание равных возможностей для всех

сотрудников;

формирование корпоративной культуры и создание нематериальных

стимулов;

соблюдение баланса между рабочими обязанностями и личной жизнью

сотрудника.

снижение всех видов загрязнений (выбросы в атмосферу, сбросы в водные

объекты, обращение с отходами и др.);

развитие инновационных технологий, направленных на эффективное

использование энергии, воды и других ресурсов;

сохранение и восстановление биоразнообразия и природных экосистем;

учет экологических факторов при организации работы офиса.

89.

Инструменты регулирования КСО3

Добросовест

ные деловые

практики

4

Развитие

местных

сообществ

5

Благотворите

льность и

волонтерство

предоставление качественных товаров и услуг, не представляющих

угрозы для здоровья и жизни потребетилей;

добросовестное информирование о свойствах продукции и услуг;

наличие процедур возмещения ущерба в случае предоставления товаров и

услуг ненадлежащего качества;

обеспечение конфеденциальности личных данных потребителей;

производство и продвижение среди покупателей товаров и услуг,

обладающих социальными и экологическими;

создание рабочих мест и повышение уровня подготовки кадров в регионах

присутствия;

поддержка местных поставщиков и производителей;

инвестиции в решение региональных проблем в области образования и

культуры, здравоохранения, жилищного и коммунального строительства;

соблюдение прав коренного населения и малочисленных народов.

реализация и поддержка социально значимых программ и проектов,

направленных на защиту уязвимых групп населения и формирование

благоприятной социальной и культурной среды;

формирование системы, стимулирующей сотрудников на участие в

волонтерской деятельности.

90.

Программы внешней КСО:• благотворительность или социальные инвестиции,

которые могут включать:

- участие в развитии местной инфраструктуры,

предоставляющей жизненно важные услуги или

возможности для жителей территории, или

развитие малого бизнеса;

- образовательные и стипендиальные программы,

направленные на повышение уровня образования

населения;

- благотворительные программы;

- программы, направленные на улучшение

экологической ситуации в регионе.

91.

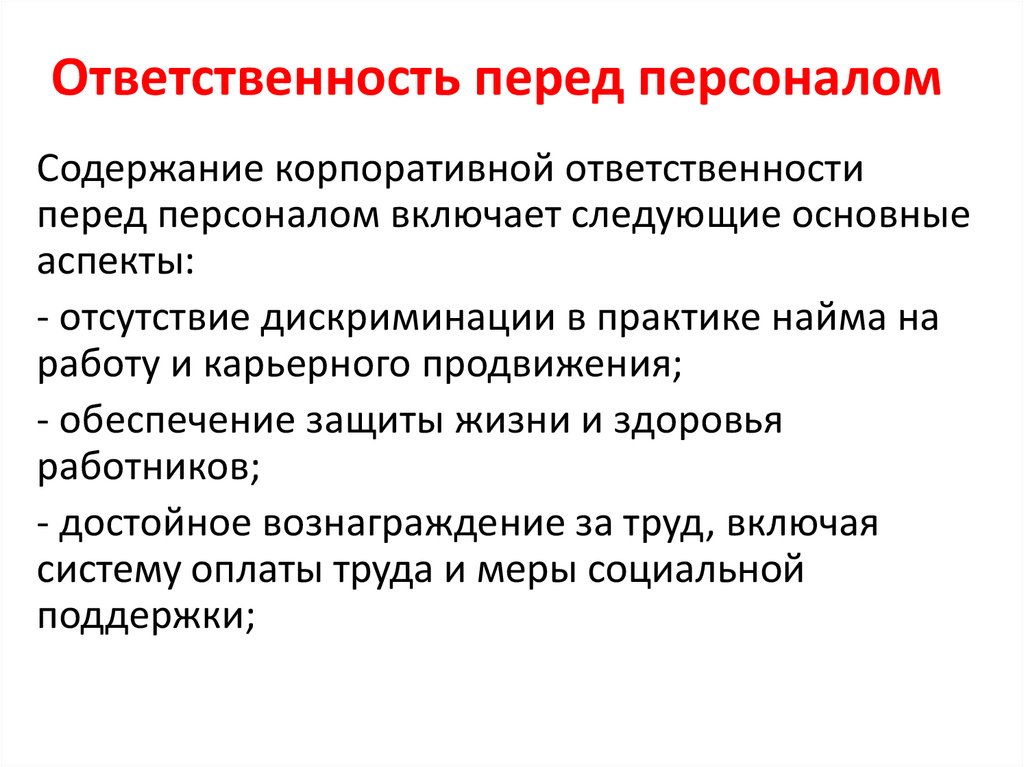

Ответственность перед персоналомСодержание корпоративной ответственности

перед персоналом включает следующие основные

аспекты:

- отсутствие дискриминации в практике найма на

работу и карьерного продвижения;

- обеспечение защиты жизни и здоровья

работников;

- достойное вознаграждение за труд, включая

систему оплаты труда и меры социальной

поддержки;

92.

Ответственность перед персоналом- открытая система взаимодействия с работниками как

основными стейкхолдерами любой компании;

- обеспечение для работников возможности повышения

квалификации, постоянного обучения, что повышает их

конкурентоспособность, снижает зависимость от одного

работодателя, уменьшает нагрузку на государственный бюджет в

случае потери работником своего места;

- уважение семейных обязанностей работников, включая гибкую

систему занятости и отпусков;

- обоснованные меры, дающие возможность трудовой

самореализации представителям уязвимых групп, таких как

коренные представители местных сообществ, мигранты,

инвалиды и др.;

- участие в решении вопросов, связанных с молодежной или

женской безработицей (в рамках политики найма или

социальных программ, адресованных местному сообществу).

93.

Преимущества реализации КСО1.

2.

3.

4.

5.

6.

7.

Увеличивается прибыль, возрастают темпы роста.

Доступ к социально-ответственным инвестициям.

Оценивающие индексы.

Сокращение операционных расходов.

Растут продажи, повышается лояльность клиентов.

Повышение производительности и качества.

Возможность привлечения и удерживания

сотрудников.

8. Сокращение претензий.

9. Улучшение управления рисками.

10. Возрастание конкурентоспособности.

94.

КСОТема 3. Этика бизнеса

95.

Тема 1. Сущность корпоративной социальной ответственности.Социальная ответственность бизнеса.

УЧЕБНЫЕ ВОПРОСЫ ТЕМЫ

1.

2.

3.

4.

5.

Сущность и категории этики.

Этика бизнеса.

Развитие этики бизнеса в мире.

Развитие этики бизнеса в России.

Этический кодекс предпринимателя.

96.

Этика (философия этики, моральнаяфилософия) представляет собой научную

дисциплину, изучающую социальную

мораль.

Само понятие «этики» можно определить

как систему норм нравственного

поведения человека, общественной или

профессиональной группы.

97.

• Этика — совокупность норм поведения,мораль какой-либо

общественной или

профессиональной группы.

• Корпоративная этика — один из важнейших

элементов,

объединяющих

работников

организации в единый социальный организм.

Единство ценностных установок сотрудников

организации создает наиболее гармоничную и

динамичную форму делового сообщества.

• Деловая этика — это нормы, регулирующие

не только ежедневное общение сотрудников

организации

между

собой

и

с

непосредственным начальством, но и более

глобальные

отношения

—

между

организациями и предприятиями на местном,

государственном и мировом уровне

98.

Экономическая и деловая этика• Экономическая этика - это совокупность

норм поведения предпринимателя,

требования, предъявляемые культурным

обществом к его стилю работы, характеру

общения между участниками бизнеса, их

социальному облику.

99.

Экономическая и деловая этика• Это – адаптированные к практическим

нуждам бизнесмена сведения об этических

понятиях, о моральных требованиях к

стилю работы и облику делового человека.

• Это - этика ведения переговоров с

партнерами, этика составления

документации, использование этических

методов конкуренции.

100.

Экономическая и деловая этика• Экономическая этика включает в

себя деловой этикет, который

формируется под влиянием

традиций и определенных

сложившихся исторических

условий конкретной страны.

101.

Этика поведения• Деловой этикет - это нормы, регламентирующие

стиль работ, манеру общения между фирмами,

имидж бизнесмена и т.д.

• Этика предпринимательства не может возникнуть

по субъективному желанию. Ее формирование сложный и длительный процесс. Условиями ее

формирования являются: политическая и

экономическая свобода, сильная исполнительная

власть, стабильность законодательства,

пропаганда, право.

102.

Деловую этику можно рассматривать на трехиерархических уровнях

1. Мировой уровень (гипернормы). Они основываются

на общечеловеческих ценностях. Гипернормы

создаются как всеобщие, глобальные правила

поведения в сфере бизнеса, распространяющиеся

на всех без исключения участников процесса

производства и реализации товаров и ус- луг во

всем мире. При этом нормы мирового уровня

должны быть главенствующими по отношению к

национальным и корпоративным этическим

кодексам и нормам.

2. Макроуровень — нормы, устанавливаемые в

масштабе отрасли или национальной экономики.

Данные нормы фиксируются в отраслевых или

национальных кодексах.

3. Микроуровень — нормы, устанавливаемые на

уровне отдельного предприятия.

103.

На микроуровне нормы деловой этикиосновываются на трех системах норм:

1) система правовых норм, которые письменно

закреплены в законодательстве и поддерживаются

судебной системой государства;

2) моральные принципы и система ценностей

работника, не закрепленные ни в каких

документах и закрепленных лишь в сознании;

3) система этических норм организации, т. е.

социальные нормы, основанные на разделяемых

работниками принципах и ценностях.

104.

Принципы этичного поведенияменеджера:

Принцип можно сформулировать следующим

образом «Вы не должны допускать по отношению к

подчиненным, к руководству, клиентам и другим

таких поступков, каких бы не желали по отношению

к себе».

Принцип недопущения необоснованного давления

и нажима на коллег и подчиненных, которые могут

восприниматься как насилие над личностью.

Принцип бесконфликтности.

Принцип

справедливости,

означающий

обеспечение всем работникам равных прав и

возможностей.

105.

Этика поведенияОсновными постулатами этического кодекса предпринимателя являются

следующие принципы:

- он убежден в полезности своего труда не только для себя, но и для

других, для общества в целом;

- исходит из того, что люди, окружающие его, хотят и умеют работать;

- верит в бизнес, расценивает его как привлекательное творчество;

- признает необходимость конкуренции, но понимает и необходимость

сотрудничества;

- уважает любую собственность, общественные движения;

- уважает профессионализм, компетентность и законы;

- ценит образование, науку и технику.

106.

Уровни ответственностиСоциальные и моральные обязательства компании принято

рассматривать в системе четырех уровней ответственности

деловой организации:

1.Уровень экономической ответственности - относится к

базовой обязательной ответственности, которую организация и её

руководство несут перед собственником (или собственниками) и

заключается в том, чтобы приносить прибыль, т.е. выполнять свое

основное предназначение как инструмента бизнеса;

2.Уровень правовой ответственности - следование закону

является обязанностью любой организации, нарушение которой

влечет за собой серьёзные санкции со стороны государства и его

силовых структур;

107.

Уровни ответственности3.Уровень этической ответственности - заключается в

следовании моральным принципам общества и самой компании.

Ответственность этого уровня - возможная, т.к. она не подлежит

жесткому формальному регулированию;

4.Уровень социальной ответственности - заключается в

способствовании улучшению благосостояния и повышению

качества жизни общества. Находится на самой вершине пирамиды

ответственности и не регулируется никакими формальными или

неформальными отношениями. Это - желательный уровень

ответственности, который оправдывает социальное

существование организации».

108.

Этика бизнеса в РоссииА.Г.Здравомыслов

выделяет пять этапов

становления этических воззрений в XX веке в

нашей стране:

1 этап. Традиционный капиталистический (до

1917г.): меценатство и попечительство считались

"хорошим

тоном"

в

традиционных

предпринимательских кругах, однако большинство

было ориентировано на максимизацию прибыли;

2 этап. прямое государственное регулирование

(1920е годы): извлекаемые в виде налогов (в

принудительном порядке) средства направлялись на

финансирование социальных программ;

109.

3 этап. плановая социалистическая ответственность(1930е-1980е годы): за каждым предприятием закреплялись

социальные объекты и программы, а также предписывался

план по открытию новых - невыполнение плана каралось

государством;

4 этап.

"дикий российский капитализм" (1990е):

приоритет отдан получению краткосрочной экономической

выгоды любыми средствами, программы социальной

ответственности часто принимали характер "прикрытия"

незаконных операций;

5 этап.

локальное попечительство (с 2000 года):

крупные предприятия считают своим долгом заботу о

местных сообществах, финансируя локальные социальные

программы.

110.

Несмотря на разные этические кодексы в компаниях,несмотря на благотворительные программы и

социальные проекты, этика бизнеса в сегодняшней

России находится пока на относительно низком уровне.

Факторы, тормозящие развитие бизнес-этики:

1. Религиозные факторы.

2. Исторические факторы.

3. Национальные факторы.

4. Синдром советского прошлого

5. Трудности переходного периода.

6. Трудность «первоначального накопления капитала».

7. Проблемы выживания

8. Всеобщая безнаказанность.

9. Отсутствие «хороших примеров».

111.

Этическиекодексы

и основные

принципы

этики

История

Российских

этических

кодексов

берет свое

начало в 1912

корпоративных отношений

году.

В это время появился кодекс «Семь принципов ведения дел в

России».

Данные принципы были сформулированы российскими

предпринимателями.

Он сводился к таким основным положениям:

1. Уважай власть.

2. Будь честен и правдив.

3. Уважай право частной собственности.

4. Люби и уважай человека.

5. Будь верен своему слову.

6. Живи по средствам.

7. Будь целеустремлен.

112.

В 1997 году разработаны принципы бизнеса в современной России сучетом выработанных традиций.

«Двенадцать принципов ведения дел в России».

1.

Прибыль важнее всего, но честь дороже прибыли.

2. Уважай участников общего дела - это основа отношений с ними и

самоуважения. Уважение и самоуважение даются выполнением принятых

деловых обязательств.

3. Воздерживайся от насилия или угрозы применения насилия как

способов достижения деловых целей.

4.

Всегда веди дело сообразно своим средствам.

5. Оправдывай доверие, в нем - основа предпринимательства и ключ к

успеху. Стремись завоевать репутацию честного, компетентного и

порядочного партнера. Будь таким, каким ты хочешь видеть своего лучшего

партнера.

113.

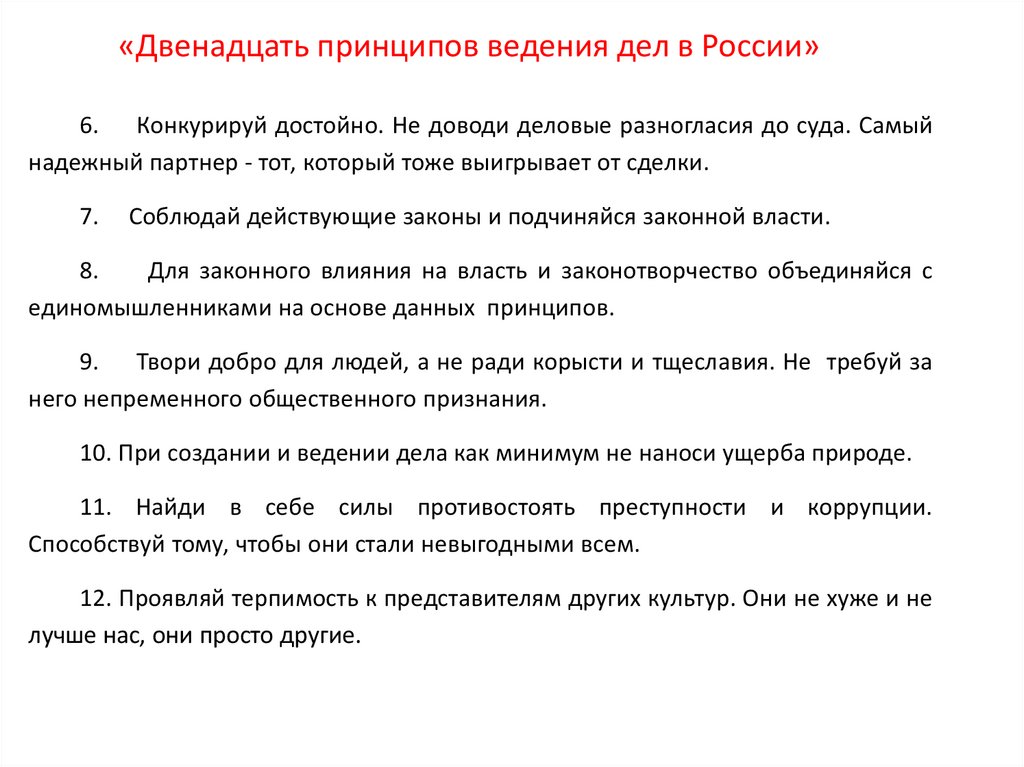

«Двенадцать принципов ведения дел в России»6. Конкурируй достойно. Не доводи деловые разногласия до суда. Самый

надежный партнер - тот, который тоже выигрывает от сделки.

7.

Соблюдай действующие законы и подчиняйся законной власти.

8.

Для законного влияния на власть и законотворчество объединяйся с

единомышленниками на основе данных принципов.

9. Твори добро для людей, а не ради корысти и тщеславия. Не требуй за

него непременного общественного признания.

10. При создании и ведении дела как минимум не наноси ущерба природе.

11. Найди в себе силы противостоять преступности и коррупции.

Способствуй тому, чтобы они стали невыгодными всем.

12. Проявляй терпимость к представителям других культур. Они не хуже и не

лучше нас, они просто другие.

114.

«Важнейшим шагом в развитие этики бизнеса было принятие в 1994 году«Международных принципов бизнеса», или иначе как Декларация Ко – «Принципы

бизнеса».

В Декларации предпринята попытка объединить основы восточной и западной деловых

культур, ее инициатором были руководители крупнейших национальных и транснациональных

корпораций США, Западной Европы и Японии.

В преамбуле «Принципы бизнеса», в частности, говориться: «Законы и движущие силы

рынка являются необходимым, но не достаточным руководством к действию.

Фундаментальным принципами являются: ответственность за проводимую политику и действия

в сфере бизнеса, уважение человеческого достоинства и интересов тех, кто участвует в бизнесе.

Разделяемые всеми ценности, включая обязательство о содействии всеобщему

процветанию, так же важны для мирового сообщества, как и для общин меньшего масштаба.

В качестве главных принципов международного бизнеса выделены следующие:

Ответственность бизнеса: от блага акционеров к благу его ключевых партнеров;

Экономическое и социальное влияние бизнеса: к прогрессу, справедливости и мировому

сообществу;

Этика бизнеса: от буквы закона к духу доверия;

Уважение правовых норм;

Поддержка многосторонних торговых отношений;

Забота об окружающей среде;

Отказ от противозаконных действий.

115.

«Золотое правило менеджера» - в рамках служебного положения никогда недопускать по отношению к своим подчиненным, к руководителю, к клиентам и

др. таких поступков, каких бы не желал видеть по отношению к себе.

Авансирование доверием (в коллективе создаются условия для принятия

решений и их выполнения, когда каждому человеку оказывается максимальное

доверие – его потенциалу, квалификации, чувству ответственности);

Право на свободу служебного поведения, поступков, действия менеджера

или рядового сотрудника организации не только в рамках законодательства, но и

в пределах, не нарушающих свободу других менеджеров или рядовых

сотрудников (свобода, не ограничивающая свободу других);

Справедливость во владении/приобретении полномочий, ответственности,

права распоряжаться ресурсами различных видов, в определении сроков

выполнения работы и т.п. (в той степени и до тех границ, пока эти полномочия,

права и обязанности не касаются, не задевают, не ослабляют прав,

ответственности, полномочий других менеджеров, не выходят за рамки

организации);

116.

Справедливость при передаче средств и ресурсов, а также прав, привилегийи льгот (этичным считается добровольная передача менеджером всего

перечисленного, неэтичным – грубый нажим по отношению к сотруднику,

требования нарушить нормы универсальной этики или закона);

Максимум прогресса (действия менеджера или организации в целом этичны,

если они способствуют развитию организации или отдельных ее частей, не

нарушая при этом существующих этических норм);

Терпимое отношение менеджера к моральным устоям, укоренившихся в

менеджменте других стран и регионов;

Разумное сочетание индивидуального и коллективного начала в работе

менеджера, в принятии решений;

Постоянство воздействий, поскольку обеспечение соблюдения этических

норм в основном базируется на использовании социально психологических

методов, требующих, как правило, длительного применения для получения

нужного результата.

117.

Методы регулирования этики:Разработка этических нормативов - положений, описывающих систему общих ценностей и правил

этики организации. Как правило, этические нормативы оформляются в виде "этического кодекса",

"заповедей основателя", "образе жизни компании" и т.п.

Создание комитетов по этике. В подобные комитеты как правило входят представители высшего

руководства компании, собственники и прочие стейкхолдеры. Они выполняют роль мирового судьи, "совести

организации", вынося авторитетные официальные нравственные суждения по спорным этическим вопросам.

Проведение социальных ревизий. Подготовка отчетов перед широкой общественностью о ходе

программ социальной ответственности, а также о этичности ведения бизнеса, принятия управленческих

решений и взаимоотношений сотрудников. Как правило, такие отчеты составляются внешними

независимыми организациями - влиятельными журналами, телеканалами, ассоциациями и т.п.

Обучение сотрудников этичному поведению. Сегодня курсы этики включают во многие программы

повышения квалификации и профессиональной переподготовки. Цель таких курсов - повысить общую

культуру профессионального поведения и этичность поступков, а также подвести людей к мысли о

моральной ответственности и нравственных последствиях совершаемых ими действий.

Личный пример руководителя. Руководитель, как правило является моральным лидером компании,

задавая общий климат и определяя степень этичности поступков. Личный пример высоко нравственного

поведения руководителя практически всегда побуждает сотрудников следовать новым этическим нормам.

118.

Практические методики и организационные программы порегулированию деловой этики

На руководителя возлагаются следующие моральные обязательства:

Анализ ценностных аспектов любой проблемы, встающей перед

организацией.

Контроль аффектов и эмоций - как своих собственных, так и окружающих

людей.

Анализ предпочтений в организации в категориях "осознание",

"вовлеченность", "приверженность", являющихся неопределенными

понятиями.

Реализация этического выбора - "делать не то, что хочется, а то, что следует".

Овладение "философией благородного труда".

Овладение искусством безразличия к собственной выгоде.

119.

Организационная культурапредставляет специфическую совокупность

норм, ценностей, убеждений, верований,

мифов, ритуалов, санкций, ожиданий, привычек,

которые определяют поведение работников.

Организационная

культура

задает

формальные

и

неформальные

правила

поведения работников. Необходимо, чтобы эти

правила соответствовали принципам КСО,

нормам права и общественной морали.

120.

Этический кодекс —свод нравственных норм, предписываемых к

исполнению работниками организации.

Этический кодекс четко формулирует и

фиксирует нормы трудовых отношений в

организации, делая эти нормы определенными

и понятными для работников. Однако сам факт

создания этического кодекса не решает всех

проблем. Он лишь заявляет стандарты

поведения и призывает к их реализации.

121.

Рекомендации при разработкеэтического кодекса предприятия:

кодекс должен обладать научной основой;

в кодексе должна быть учтена центральная роль

человеческого фактора;

при составлении кодекса необходимо очень

избирательно и творчески использовать опыт

передовых зарубежных разработок в сфере деловой

этики;

необходимо учитывать специфику конкретного

производства;

необходимо использовать российский исторический

опыт хозяйственной жизни.

122.

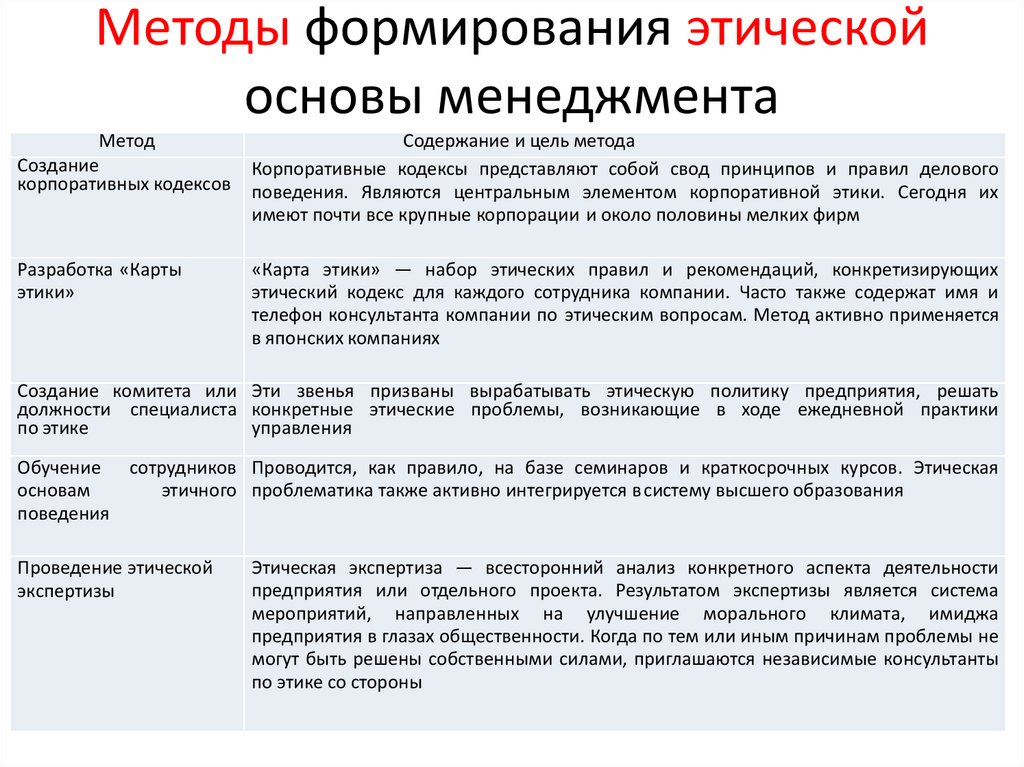

Методы формирования этическойосновы менеджмента

Метод

Создание

корпоративных кодексов

Содержание и цель метода

Корпоративные кодексы представляют собой свод принципов и правил делового

поведения. Являются центральным элементом корпоративной этики. Сегодня их

имеют почти все крупные корпорации и около половины мелких фирм

Разработка «Карты

этики»

«Карта этики» — набор этических правил и рекомендаций, конкретизирующих

этический кодекс для каждого сотрудника компании. Часто также содержат имя и

телефон консультанта компании по этическим вопросам. Метод активно применяется

в японских компаниях

Создание комитета или Эти звенья призваны вырабатывать этическую политику предприятия, решать

должности специалиста конкретные этические проблемы, возникающие в ходе ежедневной практики

по этике

управления

Обучение сотрудников Проводится, как правило, на базе семинаров и краткосрочных курсов. Этическая

основам

этичного проблематика также активно интегрируется в систему высшего образования

поведения

Проведение этической

экспертизы

Этическая экспертиза — всесторонний анализ конкретного аспекта деятельности

предприятия или отдельного проекта. Результатом экспертизы является система

мероприятий, направленных на улучшение морального климата, имиджа

предприятия в глазах общественности. Когда по тем или иным причинам проблемы не

могут быть решены собственными силами, приглашаются независимые консультанты

по этике со стороны

123.

Управление социальным развитием организацииТема 4. Социальные инвестиции как основная

форма проявления корпоративной социальной

ответственности

124.

УЧЕБНЫЕ ВОПРОСЫ ТЕМЫ1. Сущность и виды социальных инвестиций

2. Эффективность социального

инвестирования

3. КСО как основа конкурентных

преимуществ

4. Механизмы и процедуры реализации

КСО

125.

Вопрос 1. Сущность и виды социальных инвестиций126.

3.1. Сущность социальных инвестицийСоциальные инвестиции — материальные,

технологические, управленческие или иные

ресурсы, а также финансовые средства компании,

направляемые на реализацию социальных

программ.

В соответствии с направлениями социальных инвестиций

они могут обеспечиваться такими источниками как

текущие расходы, прибыль до налогообложения, чистая

прибыль, нефинансовые инвестиции.

127.

С начала 2000-х гг. в России• создана и функционирует Ассоциация менеджеров России (АМР),

которая более узко определяет понятие корпоративной социальной

ответственности: «КСО – это добровольный вклад частного сектора в

общественное развитие через механизм социальных инвестиций».

• АМР далее уточняет, что социальные инвестиции бизнеса – это

материальные, технологические, управленческие и иные ресурсы, а

также финансовые средства компаний, направляемые по решению

руководства на реализацию социальных программ, разработанных с

учетом интересов основных внутренних и внешних заинтересованных

сторон. Таким образом, предполагая, что в стратегическом отношении

компанией будет получен (хотя и не всегда и не просто измеряемый)

социальный и экономический эффект.

128.

3.3. Классификациясоциальных

инвестиций

Классификация

социальных

инвестиций:

1. По целям

2. По типам инвестирования

3. По объекту инвестирования

4. По уровням влияния реализации

инвестиционного проекта

5. По экономическому влиянию

6. По ожидаемому результату

129.

1. По целям:- социальные инвестиции для обеспечения социальной

безопасности и стабильности общества;

- реновационные социальные инвестиции, реализуемые

для поддержания существующего уровня производства и

предоставления социальных товаров и услуг;

- автономные, осуществляемые для повышения

эффективности производства и предоставления

социальных услуг;

- экстенсивные социальные инвестиции, осуществляемые

для распространения существующих социальных

технологий и удовлетворения социальных потребностей;

- инновационные социальные технологии,

осуществляемые для приобретения и внедрения новых

или принципиально новых социальных технологий,

продуктов, услуг.

130.

2. По типу инвестирования:- непосредственно социальные инвестиции, то есть

вложения в социальную среду, социально-экономическую,

экологическую безопасность;

- опосредованные, то есть социальная составляющая

производственных

инвестиций.

Например,

инвестирование средств в детское дошкольное

учреждение решает задачу занятости женщин,

экономит средства компании на выплату пособий по

уходу за ребенком, когда услугами этого учреждения

пользуются женщины, работающие в этой компании.

Финансовый доход компания получает за счет введения

платы за пользование услугами учреждения.

131.

3. По объекту инвестирования:- инвестиции в объекты социальной

среды.

Социальной

средой

называют

совокупность материальных, общественных,

духовно-нравственных условий, в которых

происходит жизнедеятельность населения.

- производственные инвестиции социальной

направленности;

- инвестиции в ноосферу и креатосферу;

- инвестиции в человеческий капитал.

132.

4. По уровням влияния реализацииинвестиционного проекта:

-инвестиции макроуровня;

- инвестиции регионального уровня;

- инвестиции уровня компании;

- инвестиции на уровне домашних хозяйств.

133.

5. По экономическому влиянию:- инвестиции, обеспечивающие увеличение

совокупных доходов компании;

- инвестиции, обеспечивающие снижение

совокупных расходов компании.

134.

6. По ожидаемому результату:- инвестиции с прямым социальным эффектом, который

проявляется через определенный период времени;

- инвестиции с рассеянным социальным эффектом, когда

эффект невозможно определить непосредственно

после окончания проекта, но он проявляется в будущем;

- инвестиции с косвенным социальным эффектом,

которые вызывают мультипликативные изменения в

социальной среде;

- инвестиции с опосредованным социальным эффектом,

которые сначала вызывают изменения в другой сфере и

только потом возвращаются в инвестируемую сферу.

135.

Вопрос 2. Эффективностьсоциальных инвестиций

136.

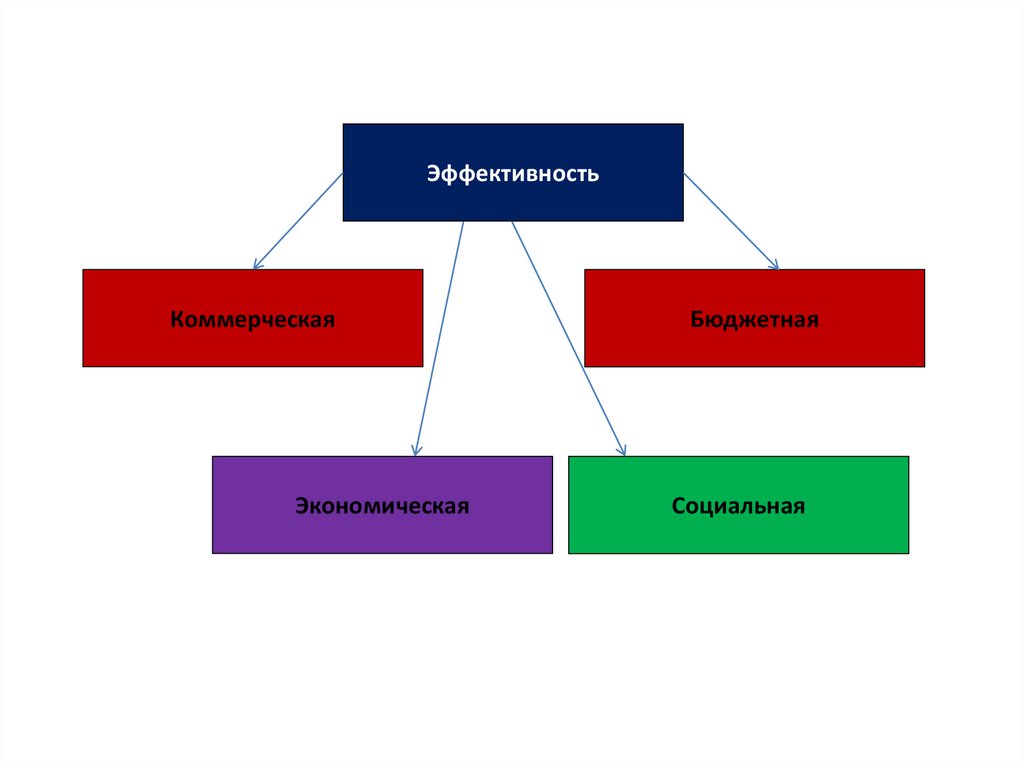

3.2. Эффективность социального инвестированияЭффективность

Коммерческая

Экономическая

Бюджетная

Социальная

137.

3.2. эффективностиЭффективность социального

инвестирования

Расчет

социального

инвестирования:

1. определение социальных целей инвестирования;

2. определение методов оценки социальных

результатов;

3. определение методов оценки экономических

результатов;

4. вычисление социальных, экономических,

коммерческих и бюджетных результатов;

5. вычисление показателей социальной,

экономической, коммерческой и бюджетной

эффективности.

138.

Виды эффективности:результативность = Р/Ц — отношение полученного

результата к поставленной цели (эффективнее та

деятельность, которая позволяет достичь желаемых

результатов);

экономичность = Р/З — отношение результатов к

затратам ресурсов (эффективнее та деятельность, которая

позволяет получить результат с меньшими затратами);

целесообразность = Ц/П — отношение целей к

реальным социальным проблемам (эффективнее та

деятельность, которая позволяет решить реальные

социальные проблемы).

139.

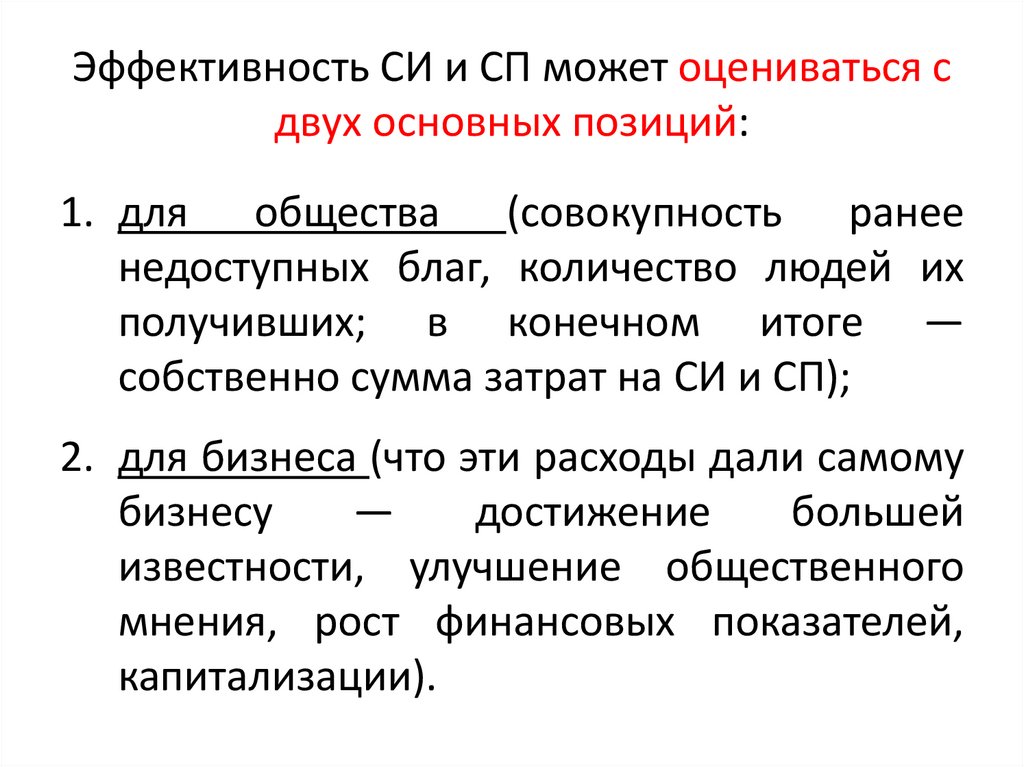

Эффективность СИ и СП может оцениваться сдвух основных позиций:

1. для общества (совокупность ранее

недоступных благ, количество людей их

получивших; в конечном итоге —

собственно сумма затрат на СИ и СП);

2. для бизнеса (что эти расходы дали самому

бизнесу

—

достижение

большей

известности, улучшение общественного

мнения, рост финансовых показателей,

капитализации).

140.

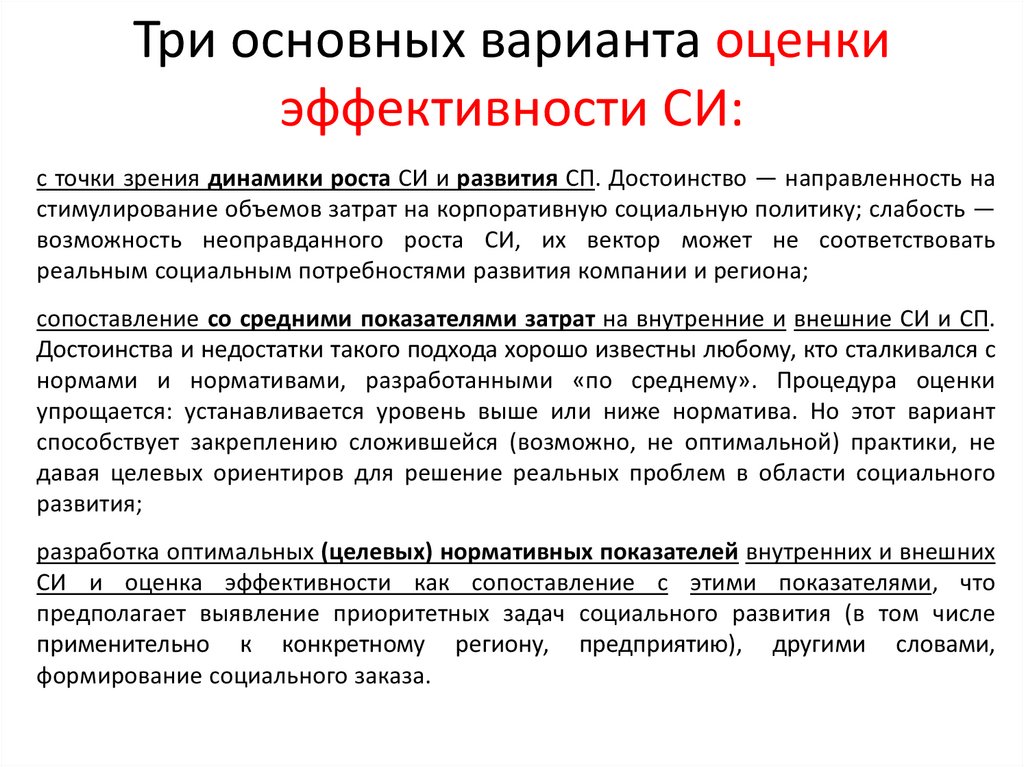

Три основных варианта оценкиэффективности СИ:

с точки зрения динамики роста СИ и развития СП. Достоинство — направленность на

стимулирование объемов затрат на корпоративную социальную политику; слабость —

возможность неоправданного роста СИ, их вектор может не соответствовать

реальным социальным потребностями развития компании и региона;

сопоставление со средними показателями затрат на внутренние и внешние СИ и СП.

Достоинства и недостатки такого подхода хорошо известны любому, кто сталкивался с

нормами и нормативами, разработанными «по среднему». Процедура оценки

упрощается: устанавливается уровень выше или ниже норматива. Но этот вариант

способствует закреплению сложившейся (возможно, не оптимальной) практики, не

давая целевых ориентиров для решение реальных проблем в области социального

развития;

разработка оптимальных (целевых) нормативных показателей внутренних и внешних

СИ и оценка эффективности как сопоставление с этими показателями, что

предполагает выявление приоритетных задач социального развития (в том числе

применительно к конкретному региону, предприятию), другими словами,

формирование социального заказа.

141.

Реализация оценки эффективностиСИ и СП в три этапа

1 этап — оценка эффективности на основе динамики

затрат на внутренние и внешние СИ и СП;

2 этап— выявление средних показателей по основным

направлениям (векторам) СИ и СП с учетом

региональных и отраслевых особенностей деловой

активности и социального развития;

3 этап— выявление целевых нормативов и разработка

механизма их уточнения и развития на основе

процедуры формирования, принятия и обеспечения

реализации социального заказа.

142.

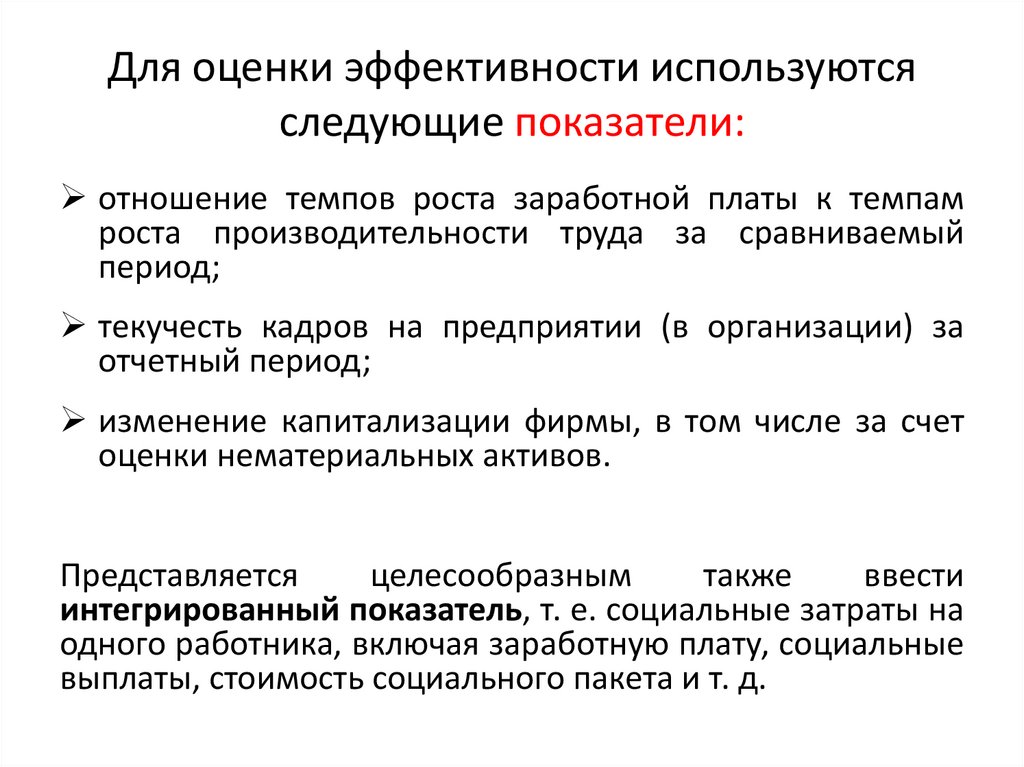

Для оценки эффективности используютсяследующие показатели:

отношение темпов роста заработной платы к темпам

роста производительности труда за сравниваемый

период;

текучесть кадров на предприятии (в организации) за

отчетный период;

изменение капитализации фирмы, в том числе за счет

оценки нематериальных активов.

Представляется

целесообразным

также

ввести

интегрированный показатель, т. е. социальные затраты на

одного работника, включая заработную плату, социальные

выплаты, стоимость социального пакета и т. д.

143.

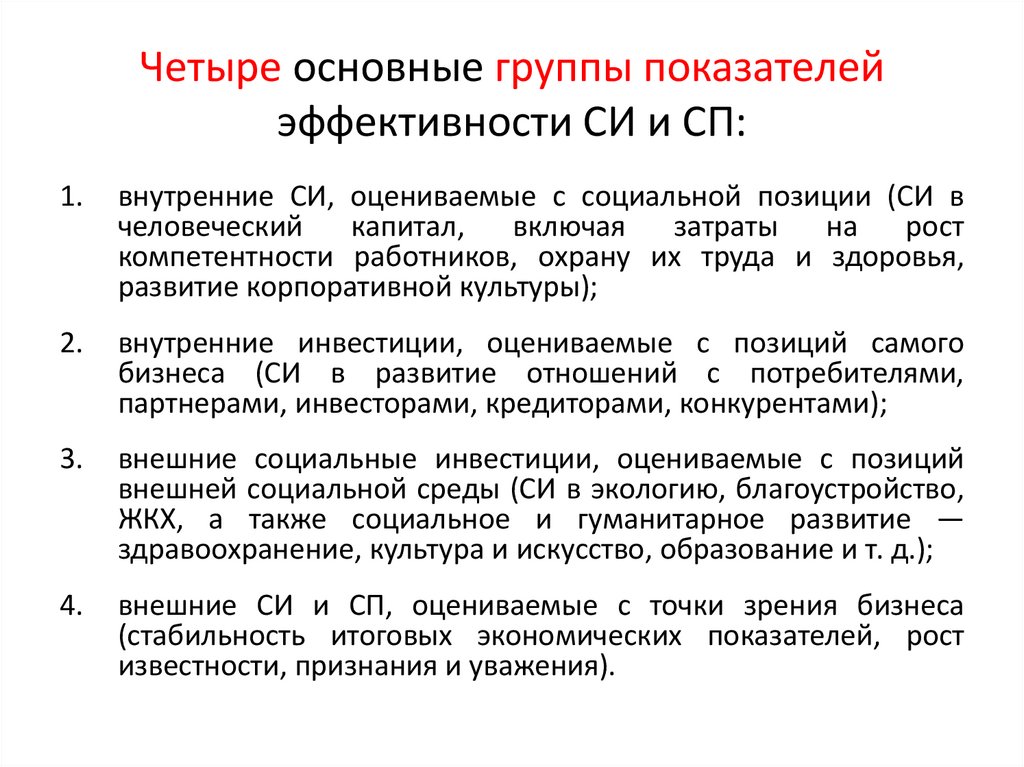

Четыре основные группы показателейэффективности СИ и СП:

1.

внутренние СИ, оцениваемые с социальной позиции (СИ в

человеческий

капитал,

включая

затраты

на

рост

компетентности работников, охрану их труда и здоровья,

развитие корпоративной культуры);

2.

внутренние инвестиции, оцениваемые с позиций самого

бизнеса (СИ в развитие отношений с потребителями,

партнерами, инвесторами, кредиторами, конкурентами);

3.

внешние социальные инвестиции, оцениваемые с позиций

внешней социальной среды (СИ в экологию, благоустройство,

ЖКХ, а также социальное и гуманитарное развитие —

здравоохранение, культура и искусство, образование и т. д.);

4.

внешние СИ и СП, оцениваемые с точки зрения бизнеса

(стабильность итоговых экономических показателей, рост

известности, признания и уважения).

144.

Вопрос 3. КСО как основаконкурентных преимуществ

145.

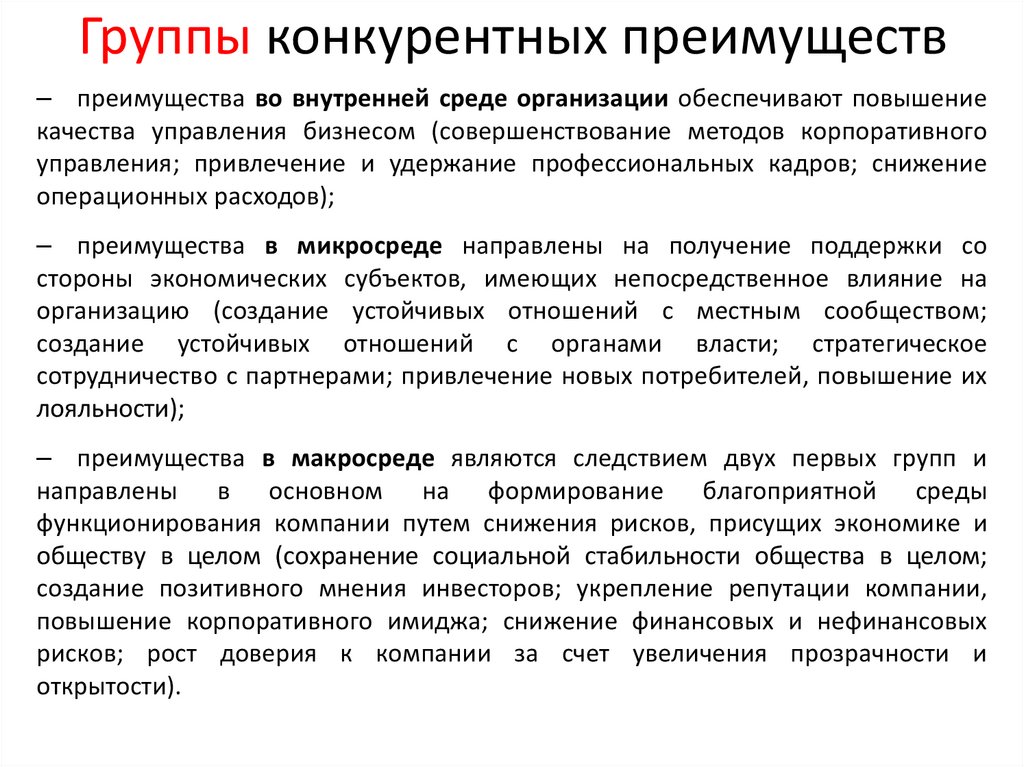

Группы конкурентных преимуществ– преимущества во внутренней среде организации обеспечивают повышение

качества управления бизнесом (совершенствование методов корпоративного

управления; привлечение и удержание профессиональных кадров; снижение

операционных расходов);

– преимущества в микросреде направлены на получение поддержки со

стороны экономических субъектов, имеющих непосредственное влияние на

организацию (создание устойчивых отношений с местным сообществом;

создание устойчивых отношений с органами власти; стратегическое

сотрудничество с партнерами; привлечение новых потребителей, повышение их

лояльности);

– преимущества в макросреде являются следствием двух первых групп и

направлены в основном на формирование благоприятной среды

функционирования компании путем снижения рисков, присущих экономике и

обществу в целом (сохранение социальной стабильности общества в целом;

создание позитивного мнения инвесторов; укрепление репутации компании,

повышение корпоративного имиджа; снижение финансовых и нефинансовых

рисков; рост доверия к компании за счет увеличения прозрачности и

открытости).

146.

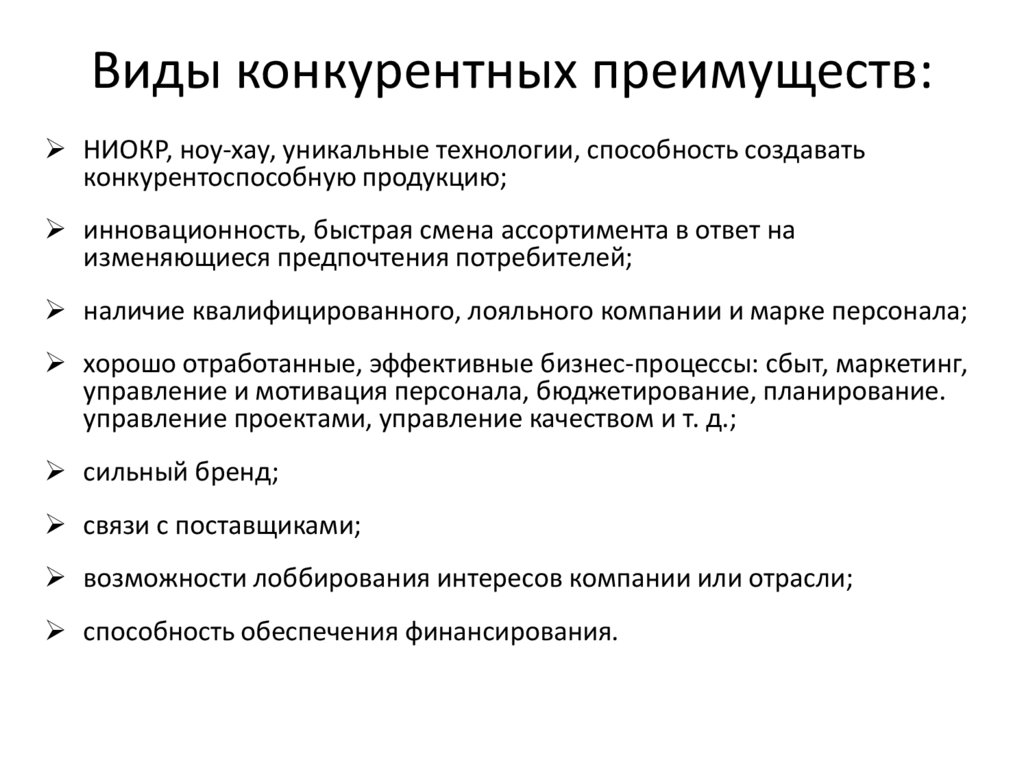

Виды конкурентных преимуществ:НИОКР, ноу-хау, уникальные технологии, способность создавать

конкурентоспособную продукцию;

инновационность, быстрая смена ассортимента в ответ на

изменяющиеся предпочтения потребителей;

наличие квалифицированного, лояльного компании и марке персонала;

хорошо отработанные, эффективные бизнес-процессы: сбыт, маркетинг,

управление и мотивация персонала, бюджетирование, планирование.

управление проектами, управление качеством и т. д.;

сильный бренд;

связи с поставщиками;

возможности лоббирования интересов компании или отрасли;

способность обеспечения финансирования.

147.

Преимущества при внедрениипринципов КСО:

1) укрепление лидирующих позиций компаний по вопросу

развития всеобщих принципов социального равенства в

целях создания устойчивой экономики;

2) совершенствование методов корпоративного управления

и систем управления репутацией и брендами;

3) повышение производительности труда и эффективности

производства;

4) управление финансовыми и нефинансовыми рисками за

счет реализации активной позиции бизнеса по наиболее

острым социальным проблемам;

5) увеличение возможностей по привлечению

квалифицированных и профессиональных кадров и их

удержанию за счет материальных и моральных стимулов,

влияющих на производительность труда;

148.

Преимущества при внедрениипринципов КСО:

6)

формирование позитивного мнения инвесторов и финансовых

институтов по резервам и потенциалу компаний;

7)

расширение возможностей по привлечению новых потребителей

продукции и повышению их лояльности в конкурентной среде;

8)

создание

устойчивых

партнерских

отношений

с

правительственными структурами, органами региональной и

местной

власти,

местным

сообществом,

профсоюзами,

институтами гражданского общества, средствами массовой

информации;

9)

демонстрация примеров высокой гражданской и социальной

ответственности перед государством и обществом;

10) применение международных принципов и стандартов при

составлении социальной отчетности, участие в международном

разделении труда, международном бизнесе и бизнескоммуникациях.

149.

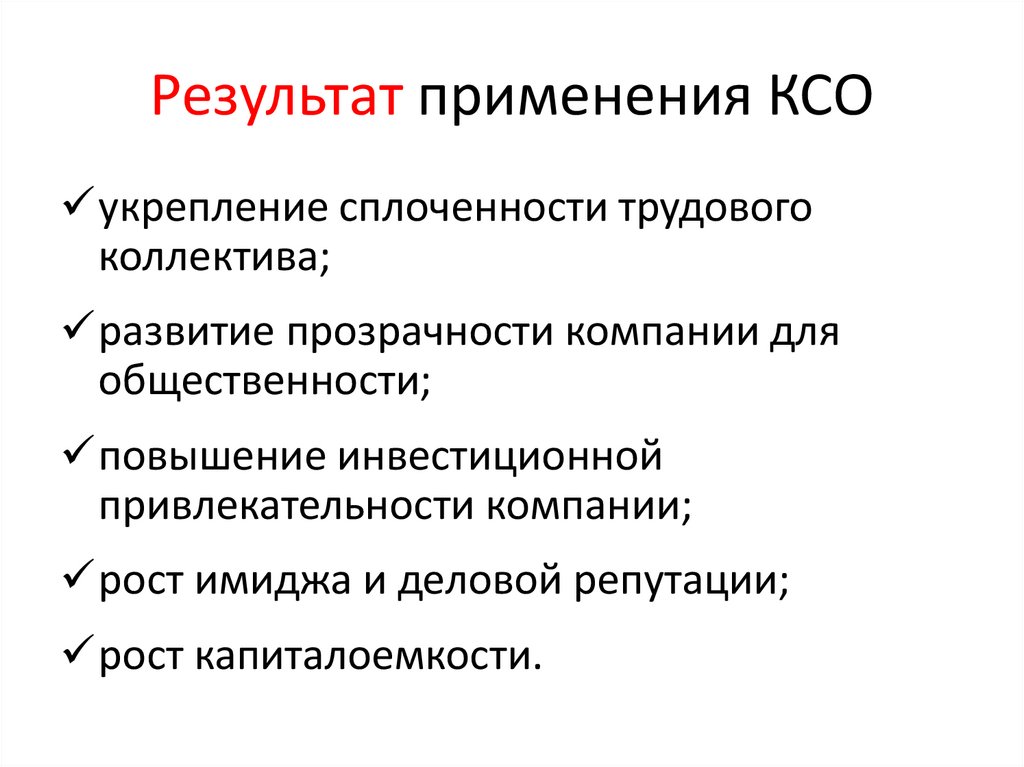

Результат применения КСОукрепление сплоченности трудового

коллектива;

развитие прозрачности компании для

общественности;

повышение инвестиционной

привлекательности компании;

рост имиджа и деловой репутации;

рост капиталоемкости.

150.

Вопрос 4. Механизмы и процедурыреализации КСО

151.

Типы взаимодействия субъектов приреализации КСО:

равноправное сотрудничество между

элементами и подсистемами;

кооперативное взаимодействие;

функциональное иерархическое

взаимодействие между элементами и

подсистемами, связанными иерархией

соподчиненности;

конкурентное взаимодействие — подсистемы

находятся в состоянии соперничества.

152.

Причины объединения организаций в крупныеинтегрированные корпоративные структуры

укрупнение объектов управления в экономике страны;

концентрация

капитала

в

корпорациях

повышает

эффективность бюджетного и финансового регулирования

рыночной экономики;

повышается инновационная активность в экономике;

усиливаются позиции на рынке отечественных производителей,

объединенных в корпоративные структуры;

расширяются возможности отечественных предпринимателей в

интеграции с мировой экономикой;

создаются условия для осуществления публичного контроля за

деятельностью корпорации, в том числе в сфере социальной

ответственности.

153.

Способ формированияконкурентных преимуществ

• Социальное партнерство — специфический

тип отношений социальной ответственности,

при котором достигается определенный

баланс реализации основных интересов

важнейших социальных групп общества,

обеспечивается исторически обусловленный

компромисс в реализации интересов главных

субъектов социально-экономических

процессов рыночного общества.

154.

Специфика социальногопартнерства:

социальное партнерство — это отношения между

социальными группами, социально-экономические

интересы которых существенно отличаются. Каждый

социальный субъект выполняет свои общественные

функции;

социальное партнерство — это такие отношения между

социальными группами, при которых преследуется цель

не совмещения интересов, что само по себе

невозможно, а достижения оптимального баланса в их

реализации;

социальное партнерство — это обоюдовыгодное

взаимодействие между социальными группами, в

котором объективно заинтересована каждая из сторон.

155.

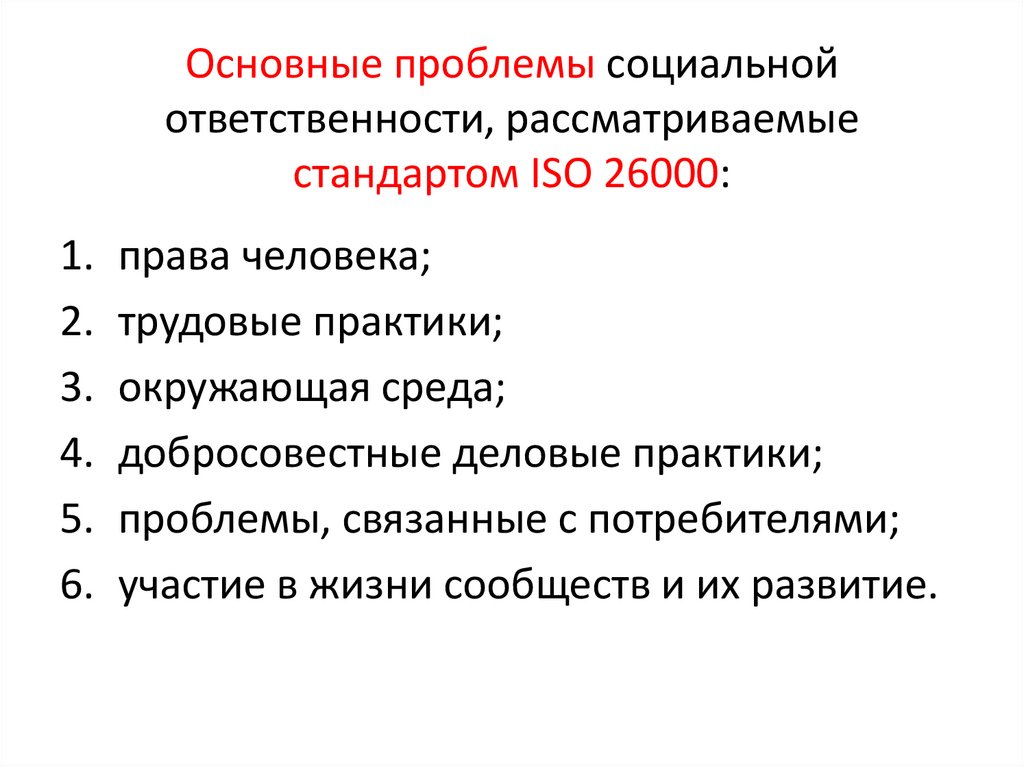

Основные проблемы социальнойответственности, рассматриваемые

стандартом ISO 26000:

1.

2.

3.

4.

5.

6.

права человека;

трудовые практики;

окружающая среда;

добросовестные деловые практики;

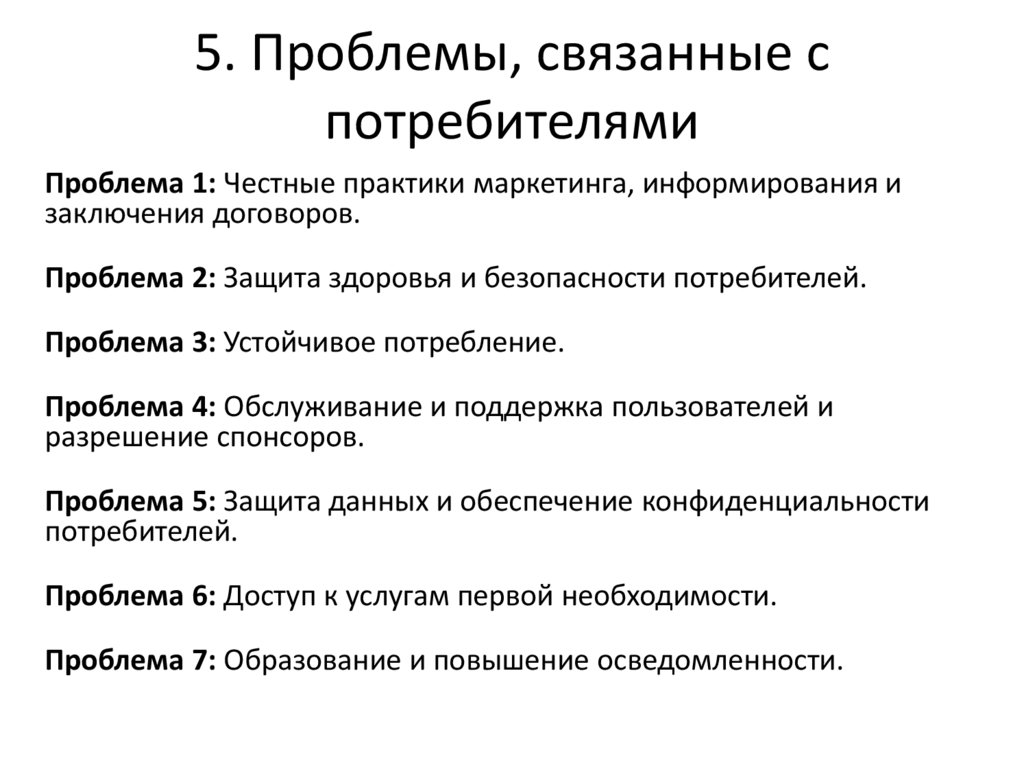

проблемы, связанные с потребителями;

участие в жизни сообществ и их развитие.

156.

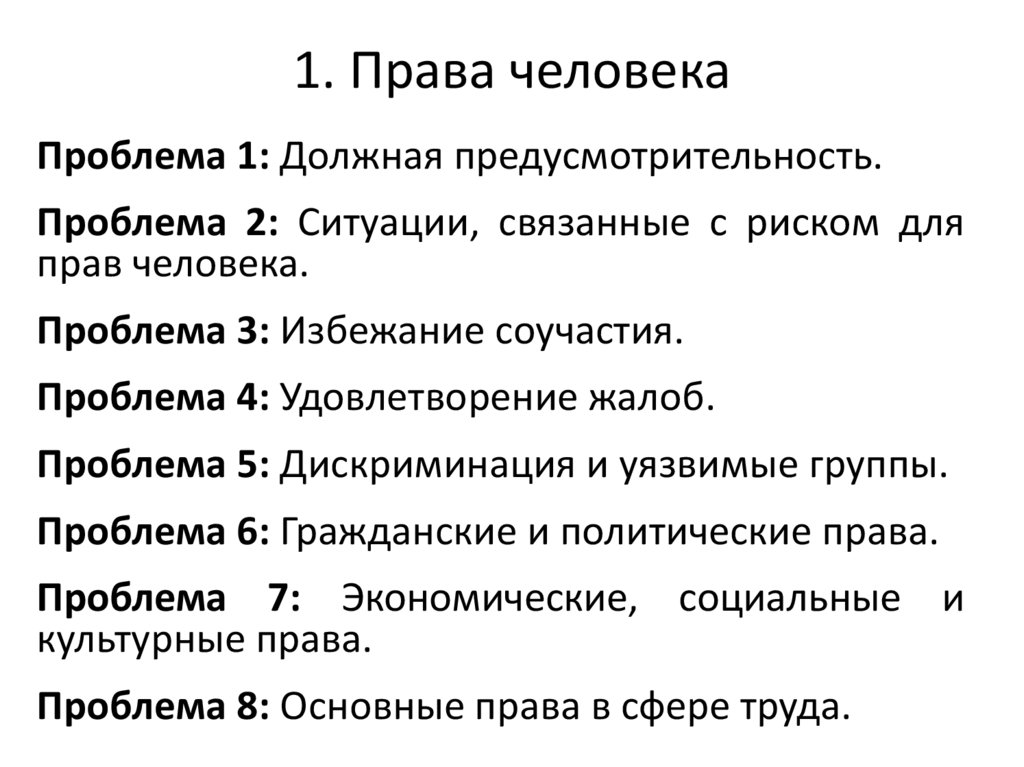

1. Права человекаПроблема 1: Должная предусмотрительность.

Проблема 2: Ситуации, связанные с риском для

прав человека.

Проблема 3: Избежание соучастия.

Проблема 4: Удовлетворение жалоб.

Проблема 5: Дискриминация и уязвимые группы.

Проблема 6: Гражданские и политические права.

Проблема 7: Экономические, социальные и

культурные права.

Проблема 8: Основные права в сфере труда.

157.

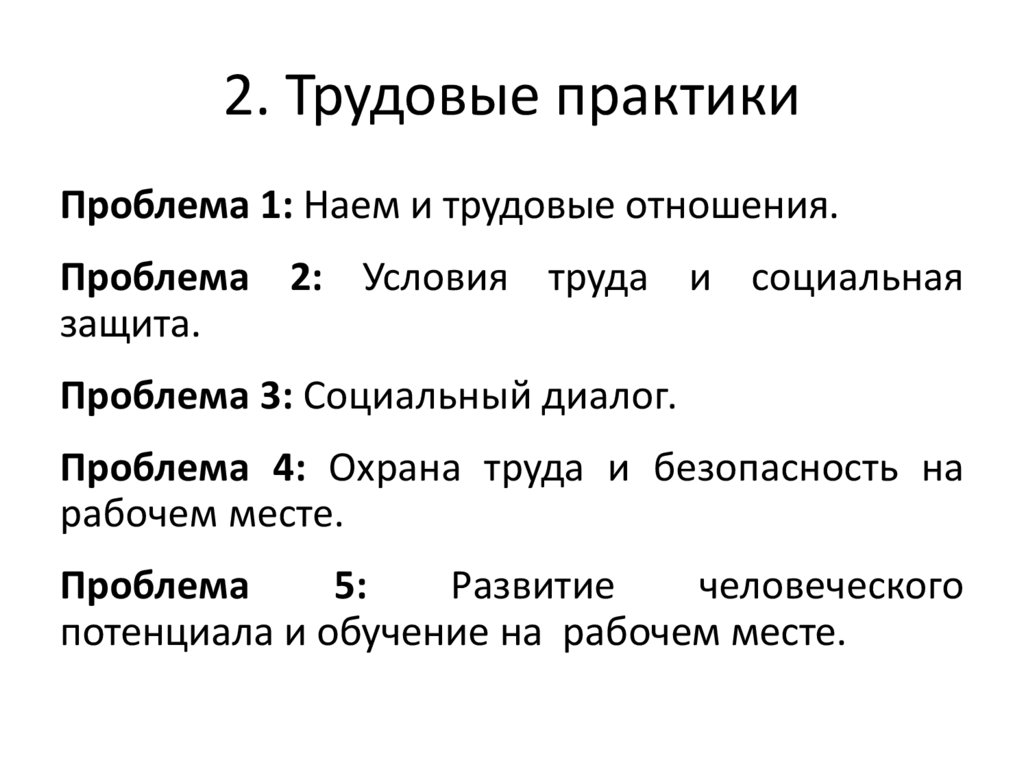

2. Трудовые практикиПроблема 1: Наем и трудовые отношения.

Проблема 2: Условия труда и социальная

защита.

Проблема 3: Социальный диалог.

Проблема 4: Охрана труда и безопасность на

рабочем месте.

Проблема

5:

Развитие

человеческого

потенциала и обучение на рабочем месте.

158.

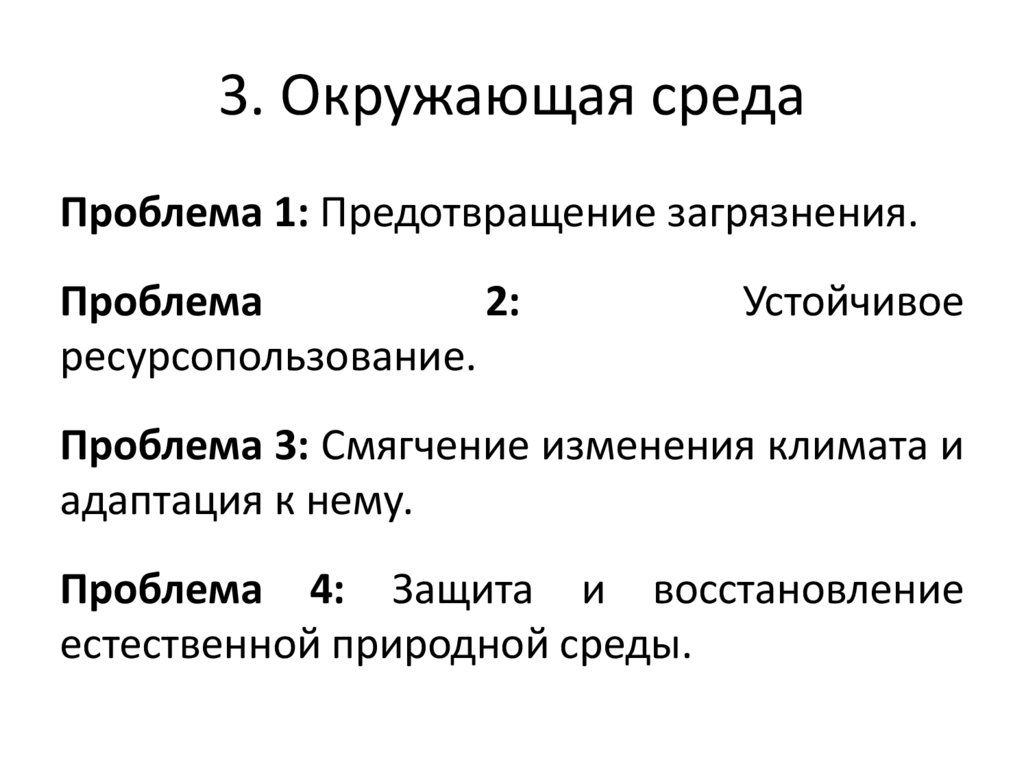

3. Окружающая средаПроблема 1: Предотвращение загрязнения.

Проблема

2:

ресурсопользование.

Устойчивое

Проблема 3: Смягчение изменения климата и

адаптация к нему.

Проблема 4: Защита и восстановление

естественной природной среды.

159.

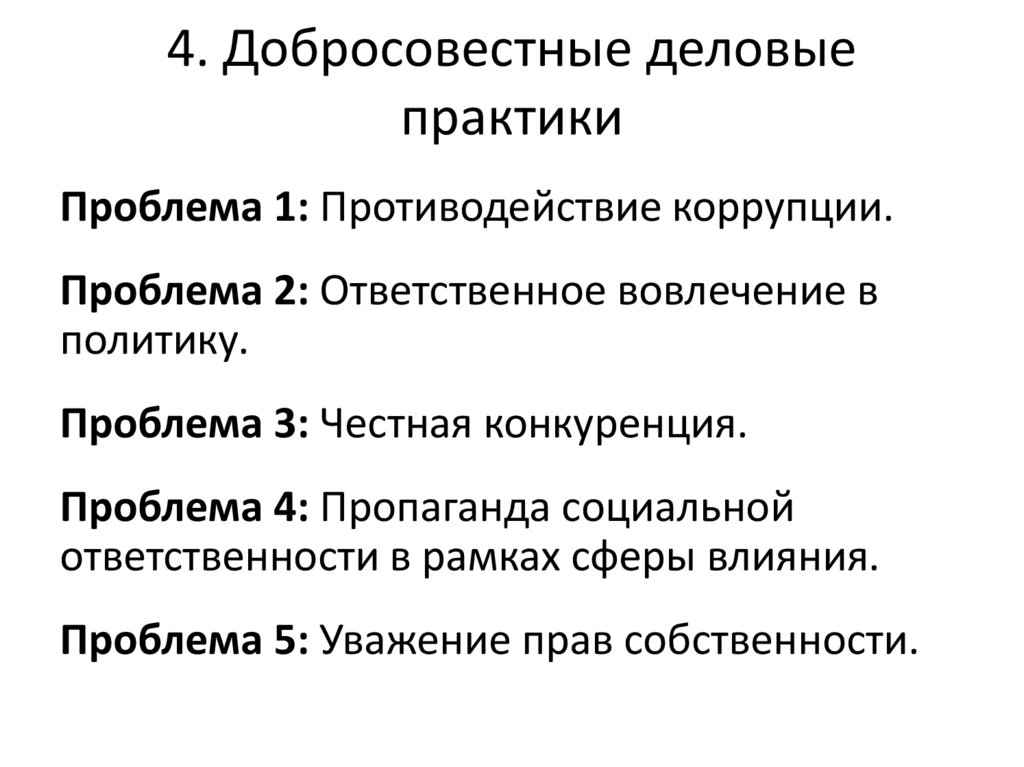

4. Добросовестные деловыепрактики

Проблема 1: Противодействие коррупции.

Проблема 2: Ответственное вовлечение в

политику.