Финансы

ФинансыПохожие презентации:

Информационные возможности современного бухгалтерского учета в период становления инновационной экономики

1.

ТЕМА ВСТРЕЧИ: КВАНТОВЫЙ АНАЛИЗ ИУПРАВЛЕНИЕ ИННОВАЦИЯМИ

ДОКЛАД НА ТЕМУ:

ИНФОРМАЦИОННЫЕ

ВОЗМОЖНОСТИ СОВРЕМЕННОГО

БУХГАЛТЕРСКОГО УЧЕТА В

ПЕРИОД СТАНОВЛЕНИЯ

ИННОВАЦИОННОЙ ЭКОНОМИКИ

Выполнил: Тютрин Владислав М-1906

2.

Почему это важно?В П Е Р И ОД С ТА Н О В Л Е Н И Я И Н Н О ВА Ц И О Н Н О Й

Э КО Н О М И К И К РА Й Н Е ВА Ж Н О О Б Е С П Е Ч И Т Ь

У Ч Е Т Н О - А Н А Л И Т И Ч Е С КО Е С О П Р О В ОЖ Д Е Н И Е

И Н Н О ВА Ц И О Н Н О Й А К Т И В Н О С Т И

П Р Е Д П Р И Я Т И Й РА З Л И Ч Н Ы Х В И Д О В

Д Е Я Т Е Л Ь Н О С Т И Д Л Я Ф О Р М И Р О ВА Н И Я

Д О С ТО В Е Р Н О Й И Р Е Л Е ВА Н Т Н О Й И Н Ф О Р М А Ц И И

О Б И Н Н О ВА Ц И О Н Н Ы Х П Р О Ц Е С С А Х ,

Н Е О Б ХОД И М О Й В Н У Т Р Е Н Н И М И В Н Е Ш Н И М Е Е

П ОЛ Ь ЗО ВАТ Е Л Я М .

3.

Что мы обсудимсегодня

• Учетно-аналитическое

сопровождение

инновационной

активности предприятий

• Проблемы учета затрат

на внедрение различных

видов инноваций

• Возможную систему

синтетических счетов,

субсчетов и уровней

аналитических счетов

учета инновационных

затрат.

4.

Проблемные аспекты отраженияинновационной деятельности

организации

• счета

бухгалтерского

учета

не

приспособлены к детализации участков

инновационной деятельности в основной

деятельности.

5.

П р а к т и к а т р ебует р аз р а б от к и н о в ы х п од ход о в кф о р м и р о ва н и ю у ч ет н ы х д а н н ы х н е тол ь к о н а сч ета х

ф и н а н с о во го и у п р а вл е н ч е с к о го ( та к т и ч е с к о го )

у ч ета , н о и н а с т р ате г и ч е с к и х сч ета х , ч то п оз вол и т :

1) СГРУППИРОВАТЬ ЗАТРАТЫ ПО ВИДАМ

ИННОВАЦИЙ ДЛЯ ЦЕЛЕЙ СТАТИСТИЧЕСКОЙ

ОТЧЕТНОСТИ;

• 2) СФОРМИРОВАТЬ ИНФОРМАЦИОННУЮ

БАЗУ ЗАТРАТ И ДОХОДОВ ОТ

ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ ДЛЯ

ЦЕЛЕЙ ИННОВАЦИОННОГО АНАЛИЗА

(ОПРЕДЕЛЕНИЯ ЭФФЕКТИВНОСТИ

ИННОВАЦИОННЫХ ВНЕДРЕНИЙ).

6.

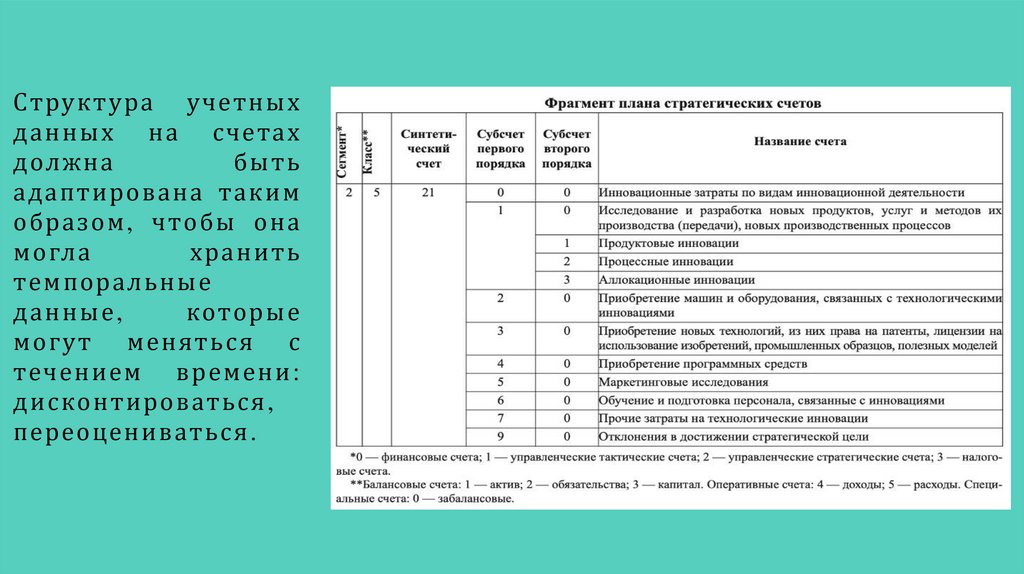

Структура учетныхданных на счетах

должна

быть

адаптирована таким

образом, чтобы она

могла

хранить

темпоральные

данные,

которые

могут меняться с

течением времени:

дисконтироваться ,

переоцениваться .

7.

2. Тр ансакционныеиздержки

Трансакционные издержки – это издержки, возникающие при

осуществлении трансакций. Они складываются из затрат

ресурсов и затрат времени на совершение сделки, а также из

потерь, возникающих вследствие того, что был заключен

неполный или неэффективный контракт.

Требуется разработка классификации, позволяющая на

основе ряда признаков безоговорочно отнести издержки к

конкретному виду и учесть их в затратах на инновационную

деятельность

8.

3. Инновационное внедрение — достаточнозатратный проект.

При отсутствии необходимой информации значительно

увеличивает совокупный риск реализации проекта.

Пути решения:

• создание резервов на инновационного развития;

• Равномерное включение расходов на инновации в

затраты производства и реализации.

9.

4. Не все эффекты отинновационного внедрения могут

быть отражены в бухгалтерском

учете

Оценивается

социальный

и

экологический

эффект

от

внедрения.

Предположим,

что

инновационное

оборудование

может не обеспечивать увеличения

дохода или снижения издержек, не

приносить

иных

экономических

выгод,

но

обеспечивать

безопасность

персонала

или

снижать выбросы в атмосферу.

10.

Бухгалтерский учет в инновационнойэкономике выполняет не только функцию

систематизации учетной информации для

данных

финансовой

и

статистической

отчетности,

обеспечивая

формирование

информационной

базы

для

целей

инновационного анализа, но и выполняет

контролирующую функцию.