Финансы

ФинансыПохожие презентации:

. Порядок создания МСФО")

")

Сопоставление российской модели бухгалтерского учёта и международных стандартов бухгалтерского учёта

1.

Сопоставление российскоймодели бухгалтерского учёта и

международных стандартов

бухгалтерского учёта

ПРЕЗЕНТАЦИЯ К ВКР

СТУДЕНТ _____________

2.

Актуальность работыГлобализация, расширение международных экономических

отношений

Единая система экономической документации, понятная каждому

участнику международных экономических отношений

МСФО - важная международная система общепринятых

принципов бухгалтерского учета

Участие России на международной арене требует внедрения

МСФО

3.

• ООО «ИТ-ГРАД 1 Клауд»Объект

• российские и международные стандарты финансовой отчетности

Предмет

Цель

• изучение концепции бухгалтерского учета в соответствии с

международными и российскими стандартами, а также

проведение их сравнительного анализа

4.

Задачи исследованияo рассмотреть основные международные системы бухгалтерского учёта и отчётности;

o изучить роль и значение международных стандартов финансовой отчётности в системе

унификации практики бухгалтерского учёта;

o определить способы составления финансовой отчётности в соответствии с международными

стандартами;

o провести сравнительный анализ российских и международных стандартов учёта и отчётности;

o дать краткую экономическую характеристику ООО «ИТ-ГРАД 1 Клауд»;

o рассмотреть трансформацию отчетности в ООО «ИТ-ГРАД 1 Клауд»;

o изучить проблемы трансформации бухгалтерской отчётности российских организаций в

соответствии с международными стандартами

o изучить перспективы развития бухгалтерского учета и отчетности на среднесрочную перспективу

в Российской Федерации;

5.

Основные модели бухгалтерскогоучёта

Модели бухгалтерского учёта

Англо - американская

Континентальная

Латиноамериканская

Интернациональная

Исламская

Отличительные черты

Ориентация на инвесторов, кредиторов и акционеров

Высокая степень вмешательства государства в

учётную политику организации

Ориентация на запросы государственных органов для

ведения фискальной политики

Ориентация на интересы транснациональных

корпорация и иностранных участников

международного валютного рынка

Доминирует религиозный фактор, предполагает

запрет на спекулятивный доход и ряд видов

деятельности

6.

Характеристики МСФОПОЛОЖИТЕЛЬНЫЕ

ОТРИЦАТЕЛЬНЫЕ

• четкая экономическая логика;

• объединили в себе лучшее из современной

мировой практики в области бухгалтерского

(финансового) учета;

• простота и доступность понимания

финансовой информации для пользователей

во всем мире;

• международные стандарты также позволяют

снизить затраты организаций на подготовку

своей отчетности, в частности в рамках

консолидации финансовой отчетности

организаций, работающих в разных странах, а

также снизить стоимость привлечение

капитала

• недостаточная специфика стандартов,

которые предусматривают достаточно

широкий спектр методов бухгалтерского

учета;

• отсутствие подробных толкований и

примеров применения стандартов к

конкретным ситуациям.

7.

Требования к бухгалтерскойинформации

разборчивость

актуальность

надежность

сопоставимость

8.

Различия в основных принципах подготовкифинансовой отчетности по МСФО и российскому

законодательству

задачи бухгалтерского учета

в российской практике есть 2 допущения, не предусмотренных МСФО

в российской практике большинство стандартов раскрывается менее подробно, чем МСФО

структура принципов в российском законодательстве не соответствует МСФО и не

представлена логическим и последовательным образом ни в одном российском нормативном

акте

есть различия в терминологии

9.

Критерии признания выручки всоответствии с МСФО и российской

практикой

ПБУ 9/99

1) организация имеет право на получение этой выручки,

вытекающее из конкретного договора или

подтвержденное иным соответствующим

образом

2) сумма выручки может быть определена

3) имеется уверенность в том, что в результате конкретной

операции произойдет увеличение экономических выгод

организации

4) расходы, которые произведены или будут произведены

в связи с этой операцией, могут быть

определены

5) право собственности (владения, пользования и

распоряжения) на продукцию (товар) перешло от

организации к покупателю или работа принята заказчиком

(услуга оказана)

МСФО 18

1) компания перевела на покупателя значительные риски

и вознаграждения, связанные с собственностью на

товары

2) сумма выручки может быть надежно оценена

3) существует вероятность того, что экономические

выгоды, связанные со сделкой, поступят в

компанию

4) понесенные или ожидаемые затраты, связанные со

сделкой, могут быть надежно оценены

5) компания больше не участвует в управлении в той

степени, которая обычно ассоциируется с правом

собственности, и не контролирует проданные

товары

10.

Состав финансовой отчетности по МСФО ироссийскому законодательству

МСФО

Бухгалтерский баланс

Отчёт о прибылях и убытках

Отчёт о движении капитала

Отчёт о движении денежных

средств

-

Российское законодательство

Бухгалтерский баланс (форма №1)

Отчёт о прибылях и убытках (форма № 2)

Отчёт об изменениях капитала (форма №3)

Отчёт о движении денежных средств (форма № 4)

Приложение к бухгалтерскому балансу (форма №5)

Отчёт о целевом использовании полученных средств (форма

№ 6)

Учётная политика и пояснительная Пояснительная записка

записка

Аудиторское заключение, подтверждающее достоверность

бухгалтерской отчётности, если она подлежит обязательному

аудиту

11.

ООО «ИТ-ГРАД 1 Клауд»один из крупнейших облачных провайдеров

России, предоставляющий облачные сервисы

для корпоративного сектора и государственных

учреждений;

за 12-летнюю историю «ИТ-ГРАД» реализовал

более 2000 успешных проектов;

среди наших клиентов крупнейшие

российские компании, лидеры в своих отраслях

12.

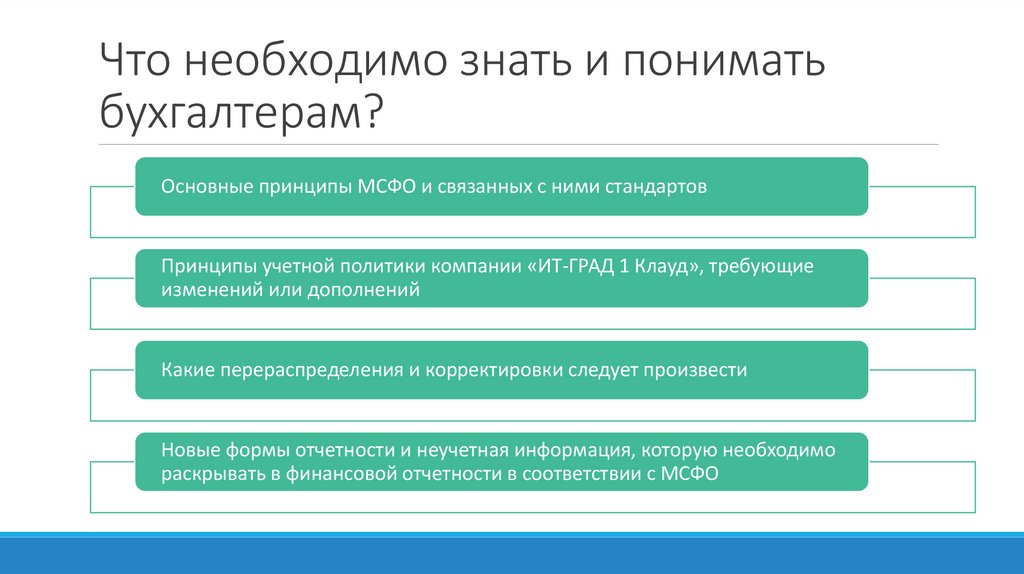

Что необходимо знать и пониматьбухгалтерам?

Основные принципы МСФО и связанных с ними стандартов

Принципы учетной политики компании «ИТ-ГРАД 1 Клауд», требующие

изменений или дополнений

Какие перераспределения и корректировки следует произвести

Новые формы отчетности и неучетная информация, которую необходимо

раскрывать в финансовой отчетности в соответствии с МСФО

13.

Пять новых учетных политик на основеМСФО

Балансовая стоимость

материалов и

оборудования

Нематериальные

активы

Раскрытие

экономической

деятельности со

связанными

сторонами

Налог на прибыль

Завершение

подготовки оборотносальдовой ведомости

по МСФО

14.

Принципы учетной политикиИдентичны в наиболее существенных отношениях, поэтому изменений не

требуется.

Схожи в концепции, но различаются по оценке (определении стоимости).

Схожи в признании и оценке, но способ учета и дата внесения записи о

сделке отличаются.

Не определяется по РПБУ, но требуется по МСФО.

15.

Проблемы развития бухгалтерского учета иотчетности в Российской Федерации

o при отсутствии официального статуса финансовой отчетности, подготовленной в соответствии с МСФО, а также

необходимой инфраструктуры для применения МСФО;

o в формальном подходе регулирующих органов и корпораций ко многим категориям, принципам и требованиям

бухгалтерского учета и отчетности, отвечающим условиям рыночной экономики;

o в случае неоправданно высоких затрат компаний на подготовку консолидированной финансовой отчетности по

МСФО путем конвертации финансовой отчетности в соответствии с российским законодательством;

o в значительной административной нагрузке для компаний по подаче избыточной отчетности в государственные

органы, а также в ненужных расходах из-за необходимости ведения налогового учета параллельно с бухгалтерским;

o слабые места в системе контроля качества финансовой отчетности, в том числе низкое качество финансовой

отчетности;

o неучастие общественных профессиональных объединений и других заинтересованных аудиторий, в том числе

пользователей финансовой отчетности, в регулировании бухгалтерского учета и информации, а также в развитии

бухгалтерской и аудиторской профессии;

o низкий уровень профессиональной подготовки большинства бухгалтеров и аудиторов, а также отсутствие навыков

использования информации, подготовленной в соответствии с МСФО.

16.

Основные выводыединой методологии трансформации отчетности не существует. По мнению экспертов,

финансовую отчетность по МСФО можно получить 3 способами: методом пересчета

финансовой отчетности, методом конвертации транзакций и методом параллельного

учета;

возможен только поэтапный переход на МСФО:

Внедрение существенных

положений МСФО, которых

пока нет в российских

стандартах

Подготовка

специалистов по

МСФО

Популяризация

МСФО

Совершенствование

стандартов

консолидации

финансовой

отчетности по МСФО

Введение

обязательной

консолидированной

отчетности для

компаний-холдингов